2022-10-15今日SZ002901股票最新净值和交易情况

余乐p99:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

大博医疗(SZ002901)到20可以考虑买点

大博医疗(SZ002901):

大博医疗:2022年第二次临时股东大会决议公告 网页链接

大博医疗(SZ002901):

大博医疗:关于回购注销部分限制性股票的减资公告 网页链接

大博医疗(SZ002901):

大博医疗:北京德恒(厦门)律师事务所关于大博医疗科技股份有限公司2022年第二次临时股东大会的法律意见书 网页链接

苕国土鱼:

有网友在我去年的文章下留言,让更新一下大博医疗和威高骨科的财报解读,今年上半年的财报我们就先一家一家细看一下,然后再搞个简单PK就行了。

公司的情况我们就不介绍了,直接开始吧。

2022年上半年,大博医疗的营收同比下降了2.2%,这在其前几年,哪怕是疫情严重的2020年上半年也没有发生过,而且前些年的增长都很高,差不多两年就要翻一倍的节奏,最近两个上半年下降至25%左右后,2022年上半年就开始下降。

大博医疗在财报中的解释为“主要系集采政策影响所致”,集采政策当然有影响,但我们后面讨论的时候要看到,对于高达80%以上毛利率的产品,降价的影响完全是可以通过企业的调整来消化的,但有些事可能超出了企业的控制范围。

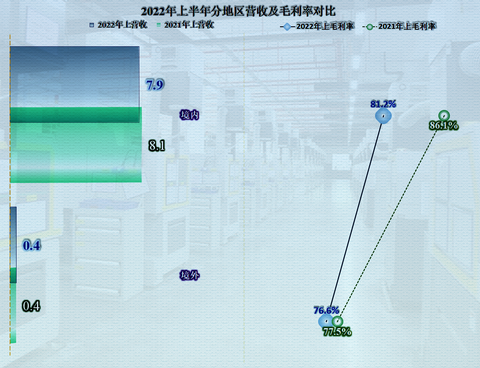

大博医疗去年上半年占比还有六成多,2022年上半年就只占49%的“创伤类”产品仍然是其销售的主力产品,而就是这个主力产品的营收同比下降了23.2%,“神经外科类”和“手术器械”类产品虽然也有下降,但他们的销售额度太小,影响有限。

其他产品均有一定程度的增长,但能起到一定支撑作用的只有“脊柱类”、“微创外科类”和“关节类”产品,但他们的增长正好差一点才能补上主力产品下跌带来的缺口。我们当然有必要把主力产品挑出来做一个较长期间的纵向对比。

在2019年至2021年上半年,创伤类产品的销售收入增长虽然略慢于整体营收,但仍然是较快的,也一直是大博医疗营收的绝对支撑力量,2022年上半年的猛降,确实是对其的当天一棒。

其占营收比的变化虽然有过提升,但总体下降的趋势还是明显的,也就是说大博医疗也在努力降低对单一大类产品的过度依赖。其毛利率在连续两年走高后其实只是略有下降,按理说影响是有限的。

其境外业务略有增长,而境内业务小幅下降,这些细微的变化,基本没有影响两者的营收占比。如果产品质量过得去,适当发展境外的业务,其实并非不可行,欧美人不一定喜欢我们的产品,但除了他们全球还有数十亿人,消费能力提升虽然慢了一些,但显然也是在逐步提高的。

不出意外的是,其净利润的下降更慢,降价的后果对营收的影响当然没有对净利润的影响大。道理就是杠杆效应,说简单点就是直接把营收减一个亿和净利润减一个亿,自然是净利润的下降幅度更大了,但实际情况更复杂一些,净利润的下降往往还不止一个亿。

主力产品的毛利率下降幅度显然没有整体的毛利率下降幅度更大,原因是主力产品的竞争力更强,其他产品更多地要靠有优势的价格等因素来参与市场竞争。

前四个上半年的净资产收益率就接近15%的水平,全年下来已经是很高的收益水平了,2022年上半年已经降至6.1%,其实也不算低,只是和往年比起来就显得低了。

前两大产品的毛利率比较接近,均是从90%左右降至了85%左右,其他一些产品的毛利率虽然也很高,但和前两大产品比就低上了不少。如果产品结构进一步变化,大博医疗的毛利率水平还会有大幅下降的趋势。

大博医疗境外业务的毛利率并不低,前面提到的可以适当发展境外业务的可行性真实存在,只是境外市场的环境可能与国内有较大差异,如何去做好是需要他们去认真研究的,这在说到销售费用的时候我们还要说到。

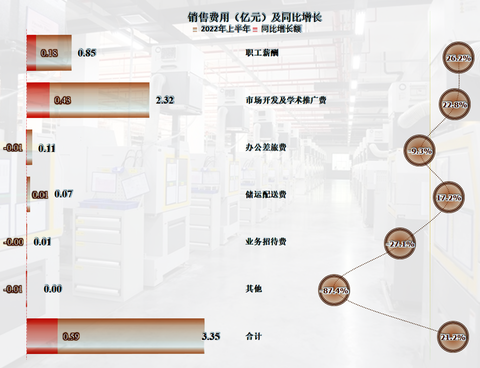

上帝是公平的,不会让某一人或公司把好处都得完的,营收成本占营收比虽然只有19%,但就要让你花掉40.5%的销售费用,其他费用一加起来,期间费用占掉了59.2%的比例,总成本的占比就达到了78.2%。利润空间虽然比大多数的企业好很多,但同比也是下降了18.2%,而且是连续三个上半年都在下降。

除了“税金及附加”和财务费用以外,其他所有的成本费用项目都在增长,和营收下降2.2%形成了鲜明的对比。前面我们就说过,营收只下降了2000万,放大到净利润端就已经是1.4个亿的水平了,而且还得扣除财务费用贡献了1000万。杠杆的副作用,在大博医疗这里表现得是淋漓尽致。

销售费用是其成本费用的主要构成,我们当然要展开看一看。

其实并不复杂,增长的主要就是两项,一是“市场开发及学术推广费”,这个项目主要是什么,大家都懂的,不降反升的结果说明,其他分食利益方,并不会因为集采导致大博医疗的营收和利润下降就打点折,也就是说集采的后果,得让企业自己来承担,当然企业也可以“冒险”把这些费用降一些,只是结果未知。

境外业务是不是就省了这项费用呢?可能吧。

另一项就是职工薪酬的增长,不管是员工生活成本上升还是其他什么原因,这是现在企业的普遍现象,大博医疗也不能例外。

销售费用中的人工成本增长还是最“温柔”的,管理费用和研发费用的人工成本增长一个比一个猛,当然还会有生产成本中的人工成本增长,不过那项已经考虑到毛利率方面去了,不会再对净利润造成直接影响。

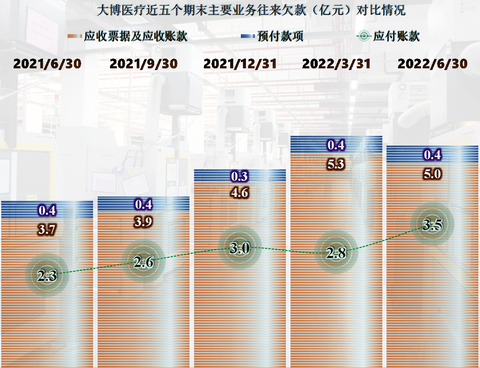

现金流量方面的表现也不太好,经营活动的净现金流破纪录的少至900万元级别,这当然和存货上升和业务上应收应付的变化有关。

显然这些影响因素对长期较高盈利的大博医疗的偿债能力是影响有限的,其资产结构本来就不重,再加上资产负债率仅为19.9%,长期偿债能力超强。4倍多和接近3倍的流动比率和速动比率,短期偿债能力强得有点过了,甚至现金及现金等价物就高出总负债很多。

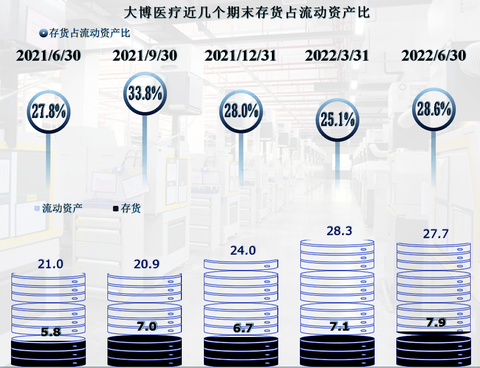

其资产负债表可说的地方不多,但我们看到流动比率和速动比率差了近一倍就知道,存货必须说一说,另外业务上的应收和应付类的变化情况也简单说说。

存货高达7.9亿元,比年初增长了1.2亿元,比去年同期更是增长了2.1亿元,规模已经超过半年的营收,也就是说大博医疗差不多备了半年的货,对于这类医疗产品,用得比较急,多备货是正常,毕竟不能让等着做手术的病人下订单他们才生产,但这个量还是明显高了。

分明细来看,主要增长的就是原材料、在产品和库存商口,特别是库存商品是增长最多的,库存商品,说白话就是做好了可以销售的合格产品,存在一定滞销的情况是没有太大疑问的。

对于大博医疗这类企业,收款也是一件不太容易的事,持续走高的应收账款正好说明了这一点,虽然他们也采取同比例提高一些应付账款的做法,但显然应收类对企业的影响更大,而且通过这种“转移”主要是把资金压力转移了,风险等并无变化,然而,大博医疗并没有太大的资金压力,可能更想转移的是风险。

以上就是对大博医疗2022年上半年财报的解读,对于这类受政策影响的企业来说,我必须站在普通就医民众的角度来说他们,那就是自作自受。得自己想办法来消化这些政策的影响,至于降低销售费用中那些不好明说的费用风险较高,也是他们必须去尝试的,毕竟消费者需要的不是为专家们的高昂“会务费”之类成本买单,消费者就只需要一个合格安全的产品。

声明:以上为个人分析,不构成对任何人的投资建议!

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002441 SZ000062 SH603568 SZ002365 SZ300600 SH600817 SH600568 SH601330 SZ002340 SZ001979 SZ002656 SZ300497 SH600738 SZ000971 SZ300417 SZ000962 SH600290 SH603896 SH688200 SH600118 SH603266 SH600260 SZ200012 SZ301148 SH688089 SH603871 SZ002735 SZ002432 SH688377 SH688520 SH600685 SZ301300 SZ002246 SH688095 SH688161 SZ300569 SZ300304 SH603189 SZ002457 SH601028 SZ000416 SZ002941 SZ300227 SZ002768 SZ002208 SH688129 SH601233 SZ300076 SZ002699 SZ002534