2022-11-15今日SZ003011股票最新净值和交易情况

wjjjjjjj:

海象新材(SZ003011)没有业绩预告??

像松:

海象新材(SZ003011)

还是毒奶有用 妈的

牛八1987:

海象新材(SZ003011)对于是否披露业绩预告,今年深圳交易所在2022年1月份的文件里已经明确不强制披露了。。。可以自行查阅深圳交易所

波波是小名:

海象新材(SZ003011) 有没有预告?

逍遥升升Owem:

低估和高估。自己看吧。海象新材(SZ003011) 湘佳股份(SZ002982) 立华股份(SZ300761)

就买基:

立达信(SH605365)

同样的逻辑还有

海象新材

预计三季度一个亿

2023全年越南达产

利润3.5到4亿

6pe

美国目前住房开工大增

道琼斯指数(.DJI) 纳斯达克综合指数(.IXIC)

逍遥升升Owem:

低估,绝对的低估。海象新材(SZ003011) 湘佳股份(SZ002982) 立华股份(SZ300761)

逍遥升升Owem:

版了。恒林股份(SH603661) 海象新材(SZ003011) 立达信(SH605365)

海象新材,大幅度落后。

逍遥升升Owem:

盘面上看:信创受益下的软件服务商有潜在利好。

超跌的医疗器械板块有超跌修复和个别独立行情。

三季度业绩超预期,先达,人民币贬值出口制造股

养殖,养鸡股。 看好海象,湘佳股份,立华股份。

#@恒林股份(SH603661)海象新材(SZ003011)湘佳股份(SZ002982)

wjjjjjjj:

海象新材(SZ003011)海象新才业绩有强制披露要求吗?

逍遥升升Owem:

出现这个背离,送钱吗海象新材(SZ003011) 恒林股份(SH603661)

逍遥升升Owem:

人民币利好海象。海象新材(SZ003011)

像松:

海象新材(SZ003011)

非主流板块,上限很低

张氏情歌:

海象新材(SZ003011)有病看病,不要耽误治疗。猫一天狗一天,尼玛要上天。

wjjjjjjj:

海象新材(SZ003011)怎么还没出业绩预告

找石头者:

美国9月PPI同比增长8.5%,预期8.40%,前值8.70%;9月PPI环比增长0.4%,预期0.20%,前值-0.10%。

湘佳股份(SZ002982) 东宏股份(SH603856) 海象新材(SZ003011)

美元强烈加息预期,明天大A决战时刻啊!

周期合伙人:

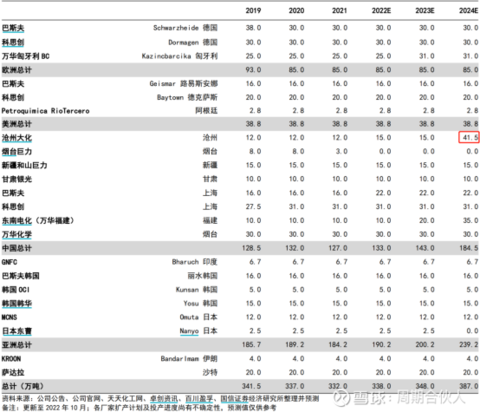

众所周知,俄乌冲突以来导致欧洲区能源价格飙升,我们熟悉的大宗能源品包括石油、天然气、煤炭过去的价格走势有目共睹,不仅冲击了能源电价,同时还对石油化工和煤化工企业造成成本冲击,而化工厂往往是高耗能企业,因此在短期成本端的剧烈冲击之下,产能快速收缩,作为主要原材料依赖于石油提取物和煤/气提取物的TDI,近期正以肉眼可见的速度关停产能。

供需结构:

目前TDI全球有效产能为330-340万吨左右,其中中国总计127万吨,占全球总产能的37%,是全球TDI第一大生产国,而万华化学以65万吨产能居首(国内40+海外25),沧州大化15万吨为国内第二大产能,两者分别占国内总产能的31%、12%,呈现典型的寡头垄断特征。

海外方面,欧洲区产能85万吨,其中巴斯夫、科思创分别以30万吨居首,全部位于德国境内,万华化学25万吨产能位于匈牙利,此外巴斯夫和科思创在美国还有产能,算上一家小厂,美洲合计38.8万吨;此外日本和其他区域还零散分布了不到80万吨的产能;而从各个企业未来的扩产计划来看,供给端的增量最快要到2024年才能释放,且边际新增产能几乎全部在沧州大化和万华化学手中:

而从目前来看,巴斯夫和科思创因为上述原因,已经关停其德国境内合计60万吨的产能,巴斯夫韩国下月有检修计划(一般2-3周)、韩华本月底24号有检修计划,国内方面,万化化学40万吨产能例行检修,而甘肃银光10万吨+烟台巨力8万吨产能仍未恢复,同时巴斯夫和科思创位于美国的产能,迫于交付压力,近期也在高负荷运行,后续存在检修或降负荷的可能。

综上,全球TDI 338万吨产能当中,由于非检修原因造成的停产,且开工时间未知的产能总共有78万吨,目前在检修的产能有40万吨,即将进入检修的产能有31万吨,合计149万吨,短期内对供给端造成44%的断崖式冲击。

而需求方面,TDI的下游为聚氨酯软泡料,一般用于生产软体材料,在我们的生活中随处可见,包括软体家具、汽车坐垫、服饰箱包等等,其中软体家装材料占其下游60%,服饰类占比30%,到这里有的杠精就要出来说了,目前美联储处在加息周期,需求被遏制的情况下全球经济即将进入衰退,需求端不行。

可问题是,即便中短期出现衰退(我认同该观点),上述的这些需求全部于居民的生活息息相关,其中不少还具备刚需属性,需求端会在短期内断崖45%吗?我认为答案是显而易见的,从2020年和2021年的数据来看,TDI均处在供需紧平衡的状态,供需缺口在15万吨以内,况且真正的衰退还没有到来,当下摆在眼前的是欧洲人民过冬的问题亟待解决,而保暖服饰最主要的上游材料之一就是聚氨酯材料。

因此在后续事件的推演中,考虑到如此大的产能断崖,我们是否可以适当淡化需求端下行预期的影响,从TDI近期的价格表现来看,自9月初以来,TDI价格快速从1.75万涨到2万以上,目前报价在2.2万/吨附近,回溯过往的几轮景气周期,当前价格处在历史40%分位数附近,远谈不上高点:

从价差决定的毛利情况来看,目前才刚刚突破0轴:

最后在回到沧州大化,为什么没有优先选择万华化学?

万华目前全年营收在1500亿以上,即便考虑TDI涨到4万以上,全年产能打满,占其营收的比例也不会超过20%,单纯讲TDI的景气周期弹性难免不足。其次,从边际变化的角度来看,沧州大化后续边际产能投产后,其在国内的产能已基本与万华相当,单论TDI一个产品而言,沧州大化是国内当之无愧的龙头。

从其中报数据来看,公司上半年TDI营收13亿元,出货8.2万吨,对应均价1.58万/吨,占其总营收的比重近60%,考虑后续TDI价格涨至3/5万,无疑对其利润的弹性是巨大的,单吨净利润1万对应TDI单业务年化净利润为15亿,而截至今日收盘,公司总市值为95亿,对应仅6X PE。

理论上,只要俄乌冲突不解决、北溪管道修复不了,欧洲的能源问题就难以平复,TDI价格上行的趋势无法被证伪。

从沧州大化的历史表现来看,06-07、16-17两轮景气周期中,股价涨幅均在10倍附近。

注:观点为本人投资记录,不构成投资建议,投资需要自负盈亏。

沧州大化(SH600230)万华化学(SH600309)

逍遥升升Owem:

雪球铁律:十倍股宏文,雪球路演开启。股价见顶。云天化(SH600096) 海象新材(SZ003011) 新开源(SZ300109)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002234 SZ301226 SH600688 SZ301234 SH603161 SZ200550 SH603533 SZ300235 SZ300193 SZ000402 SZ301039 SH603083 SZ300891 SZ003816 SH600916 SZ000415 SZ000019 SZ002001 SH600151 SZ300680 SZ301108 SH600332 SZ000628 SH603041 SZ002766 SH600141 SZ301236 SZ002935 SH603363 SZ000521 SZ002467 SZ300964 SH605577 SH600571 SH600470 SH600212 SH600521 SH688270 SZ002662 SH600792 SH688028 SH900945 SH601366 SH600490 SZ002917 SZ002565 SZ002498 SH603236 SH605288 SZ000150