2022-11-16今日SZ002595股票最新净值和交易情况

宽客-顺势天成:

豪迈科技(SZ002595)

宽客-顺势天成:

豪迈科技(SZ002595)

心心相印o:

豪迈科技(SZ002595)爱玛科技(SH603529)楚天龙(SZ003040)

公司概况

业务概况:轮胎模具龙头,电力零部件业务齐飞

公司前身山东高密豪迈机械有限公司 1995 年成立,深耕轮胎模具业务,2006 年进入 高端机械零部件制造行业,2008 年变更为山东豪迈机械科技股份有限公司,2009 年投入 建设高档精密铸造中心,2011 年于深圳证券交易所交易所上市,2013 年纳入燃气轮机零 部件业务。

截至 2022H1,张恭运持有公司 30.1%股份,为公司实控人、董事长;公司创始人柳 胜军持有公司 13.5%,现任公司监事会主席。公司全资持有天津豪迈模具有限公司、辽宁 豪迈科技有限公司、昆山豪迈机械科技有限公司、山东豪迈激光设备有限公司、豪迈巴西 工业设备贸易有限公司、GLOBAL MANUFACTURING SERVICES INC.六家全资子公司, 并在泰国、印度、印尼、欧洲设有海外子公司。

公司主要产品包括轮胎模具、大型机械零部件以及橡胶机械。公司轮胎模具品种涵盖 乘用车、轻卡车、载重车、工程车、巨型工程车、摩托车等多种类轮胎模具。公司高端机 械零部件制造业务线产品涉及风电、齿轮箱、工程机械、注塑机、压缩机和轨道交通等领 域。其中,风电业务主要涉及风电机组轮毂、底座、主轴。燃气轮机业务主要涉及燃气轮 机缸体。此外,公司自主研发的巨型轮胎液压硫化机,将巨型轮胎的硫化装备由硫化罐时 代带入硫化机时代。

财务表现:营收稳步增长,新业务占比持续提升

公司 2021 年/1H2022 分别实现营收 60.1/31.6 亿元,分别同比增长 13.5%/2.7%;2021 年/1H2022 分别实现净利润 10.5/5.7 亿元,同比增长 4.4%/-2.7%。2021 年/1H2022 毛利 率分别为 28.5%/27.1%,分别同比增长-2.1pcts/-2.2pcts,净利率分别为 17.5%/17.9%, 分别同比增长-1.5/-1.0pcts,受原材料价格影响,毛利率净利率近年有所下滑。

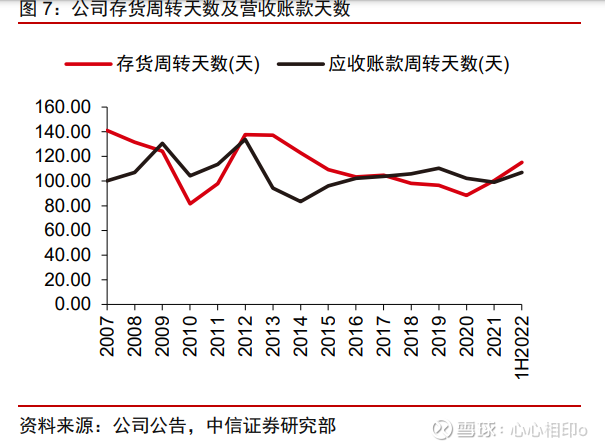

销售费用率和管理费用率总体呈下降趋势,2021/1H2022 分别保持在 1.1%/0.7%和 2.5%/2.2%。研发费用率 2021/1H2022 为 4.3%/4.3%,2021/1H202 财务费用率每年虽有 波动,但总体保持稳定分别为 0.9%/-1.0%。公司存货周转天数近两年有上升趋势,2021 年/1H2022 为 100.3/115.3 天。应收账款周转天数 2021 年/1H2022 为 99.1/106.9 天。

从公司营收行业分类来看,公司前期营收主要来自汽车轮胎装备行业,近三年大型零 部件机械产品加工行业营收及占比连续提升。公司 2021 年/1H2022 汽车轮胎装备业务及 大型零部件机械产品加工业务分别实现营收 34.9/18.1亿元和 24.4/12.9亿元。从产品来看, 模具和燃气轮机零部件占比最高,2021 年/1H2022 分别实现营收 33.6/17.0 亿元和 24.4/12.9 亿元。

毛利率方面,汽车轮胎装备行业毛利率较为稳定,近三年保持在 35%左右,大型零部 件机械产品行业近两年毛利率有所下滑,1H2021 毛利率为 13.8%。产品方面,模具业务 与轮胎装备行业毛利率保持一致,燃气轮机零部件毛利率呈下降趋势。

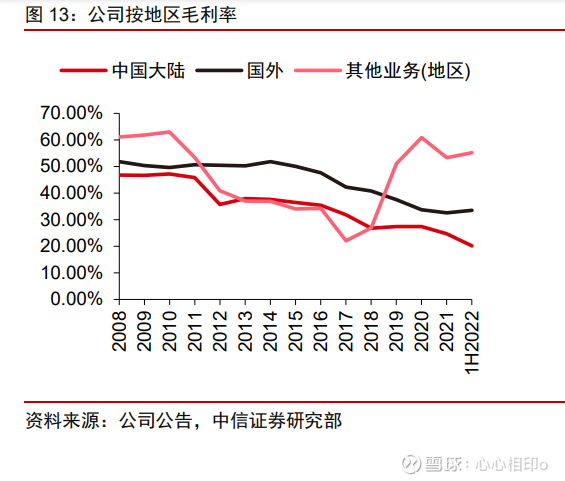

公司海外营收 2017 年以来国内营收占比持续增长,2021 年海外营收占比再次增加, 2021 年/1H2022 公司中国大陆/国外/其他地区营收分别为 33.0/26.3/0.8 亿元和 15.9/15.1/0.5 亿元,占比分别为 54.9%/43.8%/1.4%和 50.5%/47.8%/1.7%。中国大陆与 国外毛利率都有下降趋势,但国外毛利率长期高于国内毛利率,1H2022 公司中国大陆/国 外/其他地区毛利率分别为 20.1%/33.5%/55.2%。

轮胎行业概况

行业趋势:轮胎模具市场稳态增长,新能源电力市场带来新机遇

轮胎按胎体结构可以分为斜交线轮胎和子午线轮胎两大类。斜交线轮胎属早期的轮胎 品种,优点为生产工艺简单,对道路质量要求低,但内部摩擦和滚动阻力大,所以存在耗 油量大、耐磨性低、寿命短等缺点,特别是在高速行驶时易生热爆胎。子午线轮胎具有节 能、高速行驶时安全性和舒性适好、耐用等优越性,但其制造技术要求高,生产成本高, 对道路等级要求高。

与轮胎种类相对应,轮胎模具按结构可以分为轮胎二半模具(简称“二半模”)和子午 线轮胎活络模具(简称“活络模”)两大类。二半模主要用于生产斜交线轮胎和摩托车胎,活 络模具在轮胎定型、脱胎等过程中有移位小、变形均匀等优点,普遍用于生产高性能子午 线轮胎。从轮胎模具花纹加工工艺来看,电火花加工有适应任何复杂花纹、可加工任何材 质、加工精度高等优点,展示出强大的优越性。

2013 年以后全国轮胎产量出现下行,2019 年后出现回升。橡胶轮胎外胎 2013 年以 来总体呈下行趋势 2017 年出现反弹后再次出现下滑,2021 年实现正增长。据观研报告数 据,全球轮胎模具 2021 年市场规模 160.3 亿元,且预计 2025 年将达到 173.7 亿元,对应 2021-2025 年 CAGR 约 2.0%(观研报告)。此外,Market Growth Reports 预计 2028 年 轮胎模具市场规模为约 20 亿美元,对应 2022-2028 年 CAGR 约 3.3%。另据 ReportLinker 预计 2021-2026 年全球轮胎模具市场规模 CAGR 约为 3.7%。鉴于随着新能源车与新用途 车型的出现,轮胎模具新品类需求不断提升,轮胎模具的更新和替换需求也将随之增长, 由于市场规模基数较大,故增速相对较低。我们与上述机构基本持一致观点,预计未来三 年全球轮胎模具市场规模 CAGR 约为 3%。

风电产业链上游主要涉及材料及零部件,中游主要涉及风机整机及运维,下游主要涉 及风电开发运营。其中风电零部件主要包括主轴、轴承、齿轮箱、法兰盘、轮毂、叶片、 塔架等,由于风电叶片的关键材料巴沙木和 PVC 泡沫依赖进口,产业链上游风机叶片目 前供应紧张。中游则涉及陆缆、海缆、测风防雷设备等。下游则涉及风电场开发、建设、 运营等。

风电上游材料及零部件公司涉及较多,主要涉及的企业有豪迈科技、日月股份等;中 游设备及运维企业则涉及东方电气、华电重工等;下游则涉及国家电网等企业。目前风电 产业链代表企业主要集中在江苏、北京、上海、山东等地区。

风力发电机组按照各部分作用可分为三大子系统:风轮系统、传动及发电系统、支撑 系统。据未来智库的统计,风电机组中各零部件成本占比最高的是叶片(23.5%),其次是 塔筒(18.8%)、齿轮箱(16.0%)、发电机(6.3%)、轮毂(含变桨系统, 6.3%)、主轴 (3.5%)等。其中,风机的主轴轴承主要用于支撑风机主轴,用于连接轮毂和齿轮箱,将 叶片产生的动能传递给齿轮箱。风机轮毂主要为铸件,铸件行业的整体格局比较稳定,国 内企业头部企业市占率高。随着近年国内制造业对能耗与环评标准的持续提升,中小企业 发展受限严重,未来行业集中度有望进一步提升。

风电行业增量可观,据全球风能协会统计,全球风电装机容量近十年 CAGR13.4%, 2021 年装机容量达 83745.1 万千瓦。全国风电发电装机容量 2019 年加速上升,近三年 CAGR21.3%,2021 年发电装机容量达 32848 万千瓦。千际投行、资产信息网、iFinD 预 计,全球风电新装机量 2021-2025CAGR约 14.9%。鉴于各国碳中和目标尚无根本性变化, 全球清洁电力市场需求依然广阔,双碳背景下维持风电装机量增势稳定,我们在此维持中 信证券研究部电新组对风电行业景气度的判断,预计未来三年风电新装机容量复合增长率 约为 15%。

全国风电发电新增设备容量与全国风电电源基本建设投资完成额趋势保持一致,2015 年达到一轮高峰后 2018 年开始新一轮高速增长,2021 年受疫情因素影响,发电新增设备容量与基本建设投资完成额有所回落,随着疫情管控措施的不断成熟,预计风电建设总体 增长趋势将保持良好。

随着环保要求的不断提升,水电、核电、风电占能源消费总量占比也不断提升,尤其 从 2011 年后,水电、核电、风电占比持续快速提升,2021 年占比 16.6%。

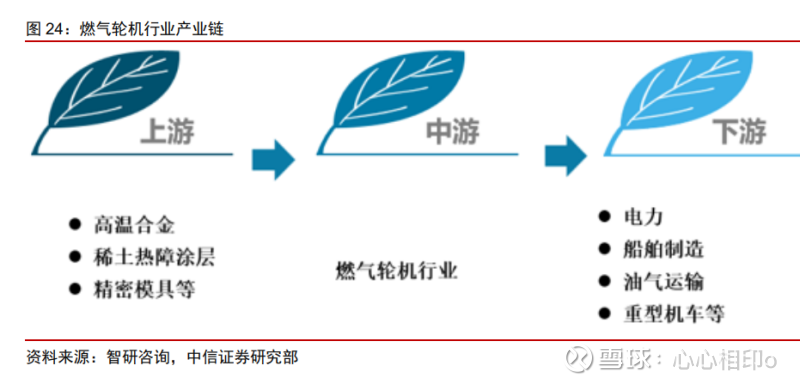

电力燃气轮机调峰性能好,调峰速度快。近年燃机机组投产的类型主要以 GE、西门 子、三菱的燃机机组为主。燃气轮机行业上游涉及高温合金、稀土热障涂层、精密模具等, 下游涉及电力、船舶制造、油气运输以及重型机车等。其中,在电力行业的发展中,燃气 轮机进行发电有热效率快、污染低、建设周期短的优点。重型燃气轮机主要用于基本负荷 的发电,轻型燃气轮机则主要用于调峰发电。

近五年我国燃气轮机进口金额远大于出口金额,2021 年进口额约是出口额的五倍, 凸显出我国燃气轮机领域还存在较多短板。据 Grand View Research 统计,2021 年燃气 轮机在电力和公用事业部门的应用占比达到 80%,在其他工业部门的应用占比 20%。此 外,国家能源局、国务院发展研究中心、自然资源部等部门联合发布的《中国天然气发展 报告(2021)》数据,2021 年初,我国气电装机容量约 1.1 亿千瓦,占发电总装机比重 4.5%,远低于四分之一左右的全球平均水平。“十四五”规划 2025 年我国气电装机容量 将突破 1.5 亿千瓦,占总装机容量的 6%左右,2021-2025 年 CAGR10.7%。据 BP 编撰的 《世界能源统计年鉴 2021》统计,中国发电量占全球发电量约 30%,美国发电量占比约 20%,欧洲发电量占比约 23%。据国际能源署预测,未来三年中国将占电力供应增长的一 半以上,欧洲增速约为 7%,美国增速约为 4%。Global Market Insights 预计 2028 年全球 燃气轮机市场规模 2021-2028 年 CAGR 约为 8.5%;另据 Grand view research 预计全球 燃气轮机市场规模 2022 - 2030 年 CAGR 约为 6.2%。此外,Polaris market research 和 Precedence research 分别预计全球燃气轮机市场规模 2022-2030 年 CAGR 约为 6.3%和 6.4%。对此趋势,我们亦持相同观点,预计未来三年全球燃气轮机市场规模复合增长率约 为 7%左右。

竞争格局:豪迈引领国内模具市场,机械零部件产品豪迈潜力巨大

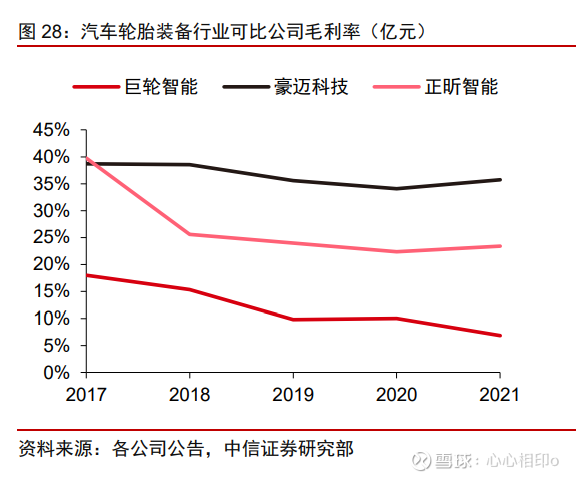

国内主营业务涉及轮胎模具业务的上市公司主要有豪迈科技、巨轮智能、正昕智能等。 豪迈科技在轮胎模具业务可比公司中,汽车轮胎装备行业营收水平大幅领先,巨轮智能其 次,正昕智能目前规模相对较小。近年来豪迈科技全球轮胎模具市占率约 20%,远超巨轮 智能和正昕智能,规模效应在毛利率端体现较为明显,且豪迈科技创新能力强,可自制模 具生产专用机床,生产成本控制能力强,故议价能力更强,豪迈科技毛利率大幅领先于可 比公司巨轮智能及正昕智能。

轮胎模具可比公司中,归母净利润方面,豪迈科技保持领先,巨轮智能受剥离旗下商 业保理子公司带来的非经常性损益以及机器人等新业务开发不及预期影响,归母净利润下 降趋势明显,近两年为负值;正昕智能规模较小,与豪迈科技体量差距较大,目前还无法 攫取头部效应带来的红利。豪迈科技业务拓展战略较为谨慎,经营模式稳健,故利润保持 稳定增长,净利率近五年持续大幅领先于同类公司,领先优势明显。

豪迈科技销售费用率、管理费用率、财务费用率以及研发费用率相对于轮胎模具业务 可比公司中,都保持较低水平,尽管公司 2021 年销售费用率、财务费用率略高于正昕智 能,研发费用率略高于巨轮智能,但各项费用率依然保持低位,公司费用率稳定性总体优 于同类可比公司。

豪迈科技存货周转天数与应收账款周转天数总体保持稳定,2021 年存货周转天数低 于轮胎磨具行业可比公司,应收账款周转天数虽然保持稳定,但近三年均高于轮胎模具行 业可比公司。

与豪迈科技同样主营风电轮毂、底座、主轴业务的 A 股上市公司主要有日月股份、通 裕重工、广大特材、金雷股份等。2021 年豪迈科技营收归母净利润均领先于风电业务可 比公司,通裕重工营收与豪迈科技旗鼓相当,2017 及 2020 年通裕重工营收略高于豪迈科 技,日月股份 2020 年归母净利润仅略低于豪迈科技,但豪迈科技在营收和净利润方面总 体保持行业优势地位。需要说明的是,豪迈科技营收与利润体量较大,其中轮胎模具业务 占比较大(公司未单独披露风电业务占比),但由于轮毂、底座、主轴与轮胎模具铸件业 务工艺有共通性,故公司在产品研发和产能转换方面依然存在优势,未来风电占比有望进 一步提升。

豪迈科技毛利率净利率较同类企业更为稳定,但总体呈下降趋势。近两年金雷股份毛 利率、净利率提升明显,此两项指标高于豪迈科技,日月股份仅 2020 年销售净利率略高 于豪迈科技,且 2020 年两者净利率差异较小。其他同类公司毛利率净利率近年均低于豪 迈科技。需要说明的是,豪迈科技基于原有轮胎模具业务开发的风电产品目前主要为轮毂、 底座、主轴,故其风电产品较其他风电公司产品品类丰富度相对较低,公司稳健的产品拓 展策略使得公司运营风险控制在较小范围,此外公司轮胎模具业务毛利率较高在一定程度上提升了公司总体毛利率(公司未单独披露风电业务毛利率)。金雷股份则依靠其在风电 主轴业产品上的技术和品质突破实现了毛利率和净利率的提升。

风电业务可比公司销售费用率近两年差异较小;管理费用率除广大特材外其他公司差 异同样较小;豪迈科技 2020/2021 年销售费用率较其他可比公司略高,但总体差异较小, 管理费用率 2021 年广大特材较高,豪迈科技其次,但除广大特材外,其他公司总体差异 较小;财务费用率除通裕重工和广大特材较高外,其他公司都保持较低水平;通裕重工、 金雷股份研发费用率相对较低,豪迈科技与其他可比公司差异较小,研发费用率相对较高。

风电业务同类可比公司中,豪迈科技存货周转天数高于日月股份,低于其他同类可比 公司。广大特材应收账款周转天数低于其他可比公司,豪迈科技与金雷股份略高于其他公 司,但除广大特材外,其他公司差异较小。

由于国内燃气轮机行业起步较晚,国外企业依然是行业龙头。豪迈科技毛利率高于其 他国外通用电气、西门子新能源、三菱重工等龙头公司,净利率同样大幅高于其他同类可 比公司。由于通用电气、西门子新能源以及三菱重工业务线更广,燃气轮机业务占公司总 营收比例有限,故存在此三家公司总体毛利率被非燃气轮机业务拉低的可能性,但豪迈科 技相对较高的毛利率和净利率水平仍然可以体现出豪迈科技当下营利能力较强,具备开发 新业务和新产品的能力。

业绩驱动

清洁电力市场尚处风口,轮胎模具市场依然广阔

据千际投行、资产信息网、iFinD 预计,2025 年陆上风电与海上风电合计新装机里量 将超过155GW,其中预计2025年陆上风电新增126GW,对应2021-2025年CAGR13.5%, 海上风电新增 29.1GW,对应 2021-2025 年 CAGR22.1%。尽管海上风电增速较快,但陆 上风电占主要地位。未来风电市场需求增长迅速。公司目前风电业务主打轮毂、底座、主 轴等产品,业务占比逐年提升,且公司正在积极探寻附加值更高的相关产品公司风电业务 潜力巨大。

尽管国内轮胎产量近年增幅有限,但全球轮胎模具市场增量绝对值依然可观。公司作 为全球轮胎模具龙头,已在泰国、印度尼西亚、印度、巴西、匈牙利设立子公司,布局东 南亚、南亚、南美以及欧洲市场,海外市场营收有望进一步增加。燃气轮机是电力调峰的 重要保障,Global Market Insights预计2028年全球燃气轮机市场规模将达到230亿美元, 对应 2021-2028 年 CAGR 约 8.5%。燃气轮机部件对加工工艺和技术要求较高,产品技术 壁垒高,加之国内燃气轮机业务起步较晚,国产替代需求迫切,公司下游与 GE 等大客户 绑定程度深,未来公司燃气轮机业务增长形势乐观。

品牌地位稳固,先发优势显著

公司品牌先发优势强,业内品牌口碑助力公司业绩持续增长。公司轮胎模具业务已与 马牌、卡特彼勒、普利司通、玲珑轮胎、倍耐力等多家轮胎公司形成长期战略合作伙伴关 系。且轮胎模具具有小批量,多批次,定制化程度高等特点,对加工工艺的积累要求高, 对不同批次产品质量输出稳定性要求高;公司在业内品牌地位与口碑评价长期保持前列, 已形成较为显著的品牌优势。

公司燃气轮机业务与西门子、通用电气等国际龙头长期合作。燃气轮机缸体对生产工 艺要求较高,产品定制化程度高,且需与下游企业深度绑定,新进入者很难短期内与下游 快速进行业务绑定。风电业务中主轴直接承受整台风机的震动,对产品性能要求高,加工 难度大,技术壁垒高,国内企业市占率较低,豪迈科技有望凭技术积累打开新市场。风电 机组轮毂业务,劳动与能源密集型产业特点显著,生产自动化程度较低,产能受工具模组、人员熟练度、环评等因素影响较大,扩产周期长,公司铸件产品经验积累丰富,业务开拓 优势明显。公司已与金风科技、东方电气等公司开展合作,营收有望实现快速增长。

综合加工能力实力雄厚,五轴机床有望成为盈利新增长点

公司拥有自主研制自动化设备的能力。公司集团拥有机床研发底蕴,已自主研制大型 龙门加工中心、数控电极铣机群、电火花机群、五轴打孔机群、铣花机群等。通过自主研 发设备,公司大大降低了设备成本,提高了公司营收稳定性。豪迈科技推动“生产工人+ 工程师”的创新模式,已获得授权专利 529 项(其中发明专利 116 项)、申请国际专利 25 项(其中授权专利 16 项),主持及参与制修订国家/行业/团体标准 18 项。公司五轴机床除可 满足自身生产需求外,也已开始单独售卖。公司于已 2022 年 7 月 1 日将山东豪迈激光 设备有限公司变更为山东豪迈数控机床有限公司,并以 2022 年 7 月 31 日为基准日将 山东豪迈机械科技股份有限公司机床业务相关的资产、负债、人员划转至山东豪迈数控机 床有限公司。公司五轴机床业务有望成为公司盈利新增长点。

公司技术保障实力雄厚。公司全面掌握精密铸造、精密雕刻和电火花加工三大轮胎模 具加工工艺。自主开发轮胎模具 3D 打印、激光精密雕刻、激光熔覆等先进工艺技术,引 领行业技术进步。公司建立了完善的管理体系,已通过 GT/T29490 知识产权管理体系认 证、ISO45001 职业健康安全管理体系、ISO17025 实验室认证、ISO9001 质量管理体系 认证、GB/T23001 两化融合认证、ISO5001 能源管理体系认证、ABS-美国船级社工厂认 可证七大体系认证。强大的加工能力极大地保证了公司产品品质的稳定输出。

盈利预测

关键假设

行业关键假设

预计全球轮胎模具未来三年复合增长率约 3%。 预计全球风电新装机容量未来三年复合增长率约为 15%。 预计全球燃气轮机市场规模未来三年复合增长率 7%。

公司经营关键假设

1)收入端

轮胎模具业务公司将依靠其龙头地位的品牌优势、研发优势以及高产品质量可靠性继 续开拓市场,预计 2022/23/24 年该业务营收增速约为 5%/4%/3%。 大型零部件机械产品市场需求旺盛,公司有望依靠其生产加工工艺底蕴在风电和燃气 轮机业务方面实现快速成长,预计 2022/23/24 年该业务营收增速约为 25%/20%/15%。 其他主营业务主要包括硫化机等产品,占比较小对公司总营收影响较小,预计 2022/23/24 年该业务营收增速约为 10%/10%/5%。 其他业务占比同样较小对公司总营收影响较小,预计 2022/23/24 年该业务营收增速 约为 10%/10%/5%。

2)成本端

总体毛利率未来三年总体保持平稳,受大型零部件机械产品处于市场扩展期影响, 2022/23/24 年总体毛利率提升趋势有一定阻力,预计 2022/23/24 年总体毛利率约为 28.5%/28.3%/28.3%。

模具业务公司有望依靠其龙头地位议价能力,以及生产规模效应逐渐平稳提升其毛利 率。预计 2022/23/24 年该业务毛利率分别为 37%/38%38%。 大型零部件机械产品业务处于市场开拓期,产品毛利率近期目标保持稳定,远期有望 依靠规模效应实现毛利率的提升。预计2022/23/24年该业务毛利率分别为18%/18%/19%。 其他主营业务主要包括硫化机等产品,有一定定制化生产要求,占公司营收比例较小, 公司将基本保持毛利率稳中有升,预计2022/23/24年该业务毛利率分别为27%/27%/28%。 其他业务毛利率基本保持稳中有升,预计 2022/23/24 年该业务毛利率分别为 54%/55%/55%。

2022/23/24 年,销售费用受海外市场扩张战略影响,绝对值将增加,但销售费用率保 持稳定,分别为 0.9%/0.9%/0.9%。 2022/23/24 年,管理费用率随生产规模及生产管理经验的提升稳中有降,保持低位, 分别为 2.4%/2.3%/2.3%。 2022/23/24 年,随着行业新进入者的增加,产品品质在市场中的重要性愈发凸显,研 发能力既对产品力有重大影响,同时对公司成本控制及营收稳定性有重大影响,预计公司 未来研发费用将继续增加,研发费用率保持稳定,分别为 4.5%/4.5%/4.4%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

宽客-顺势天成:

豪迈科技(SZ002595)

证券之星财经:

10月12日豪迈科技(002595)涨5.33%,收盘报24.7元,换手率0.55%,成交量2.92万手,成交额7066.02万元。该股为风电、轮胎概念热股。资金流向数据方面,10月12日主力资金净流出384.9万元,游资资金净流入22.12万元,散户资金净流入362.77万元。融资融券方面近5日融资净流入1040.22万,融资余额增加;融券净流入6.18万,融券余额增加。

重仓豪迈科技的前十大公募基金请见下表:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为31.6。

根据2022半年报公募基金重仓股数据,重仓该股的公募基金共112家,其中持有数量最多的公募基金为泓德丰润三年持有期混合。泓德丰润三年持有期混合目前规模为94.88亿元,最新净值0.9615(10月11日),较上一交易日下跌0.63%,近一年下跌29.59%。该公募基金现任基金经理为邬传雁。邬传雁在任的基金产品包括:泓德远见回报混合,管理时间为2015年8月24日至今,期间收益率为121.99%;泓德致远混合A,管理时间为2017年8月30日至今,期间收益率为70.13%;泓德臻远回报混合,管理时间为2018年5月4日至今,期间收益率为32.87%;泓德丰泽混合(LOF),管理时间为2019年3月28日至今,期间收益率为35.21%。

泓德丰润三年持有期混合的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

sslzm:

豪迈科技(SZ002595)没成交量啊,没成交量啊,还不如痛痛快快下跌......

陈家扬:

最近在理杏仁Bing总@b_ing的帮助下,也是理杏仁最近在开发的一个新的功能,通过导入流水交割单,计算出了我这个投资账户的收益率和历史的变动情况等等数据。这个功能一直都是我想要的,因为入金出金等等会不同程度上的扭曲真实收益率,而且现在我的券商对应的只能够回顾过去一年的情况,自己动手记录又非常麻烦。

理杏仁这个功能里面有持仓收益率,对应的仓位,还有基准收益率(我这里选的是沪深300)的表现情况。

整体来看让我比较意外的是回撤的数据,我从来没有刻意的控制过回撤,我开始被动的不断的听到回撤也是最近这两年,之前甚至不太了解回撤的基本概念,更别提关心了。但我仍对回撤嗤之以鼻,觉得回撤更多的是持股体验,但是在投资股票之前就应该明白,股票起起伏伏波动50%以上很正常,所以何必去考虑持股体验,考虑回撤呢?如果同样是5年翻倍,那么回撤小的那个确实体验更好一些,但是如果回撤小收益率也很低,我觉得就很没有必要了。本来就是赚取收益的,本来中间波动也不会实质的影响,那么回撤也就无关紧要了。但对于机构而言几乎都要受到回撤的限制,甚至要以回撤为决策重心,这给了个人投资者非常大的优势。

后面又去找了一些数据。

目前按照ZJH分类,公募基金中,股票型+混合型约10259支基金,其中成立日早于2016年7月7日的有2114支基金。

在这2114支基金中,算术平均区间年化收益率(2016-07-07至2022-10-01)为7.30%,算术平均最大回撤为32.53%。2016年7月7日规模加权平均区间年化收益率(2016-07-07至2022-10-01)为6.62%,加权平均最大回撤为34.74%%。中位数区间年化收益率为6.89%,区间最大回撤为35.16%。年化收益率最高的三个公募基金为中融新经济混合A、交银新回报灵活配置混合C和白酒基金LOF,对应的年化收益率分别为31.57%、29.97%和26.38%。

从基金经理的角度看,显示共有2956个公募基金经理,从2016-07-07至2022-10-01有业绩的共有953个。

前三区间回报的基金经理分别为丘栋荣、左剑、刘彦春对应的区间总回报分别为241.46%、202.80%、201.90%。

6年或许可以说明一些东西,但是不多。希望10年的时候,再回头来看看。

深感自己还是投资中的小学生,只是盯着过去的表现并不能增加未来的收益。每一次都是第一次。

另外就是一些感谢,感谢Bing总还有理杏仁团队提供的技术支持,有需要的回顾自己持仓的历史表现的可以去试试,目前是可以支持国金、中金、华宝三个券商,如果没有自己的,可以尝试联系Bing总看看他那边是不是能够帮忙开发。另外感谢雪球这个平台和各位球友,不得不说,在这个平台上各位球友卧虎藏龙,有很多球友非常专业,专业程度之高令人惊叹,在雪球学到了很多,也有很多灵感都迸发于此。

#雪球星计划#@今日话题

华特达因(SZ000915)海天味业(SH603288)豪迈科技(SZ002595)

————————————————————

首写于2022.10.3

证券之星财经:

2022年9月30日豪迈科技(002595)发布公告称公司于2022年9月28日接受机构调研,临彤资产孙元宇 刘廷建、中信证券周炎荣、长城证券肖虎勇、泾溪投资邬丹妮、信迹基金王宁华、富国基金王泉涌参与。

具体内容如下:

问:公司主要业务及产品情况介绍。

答:公司主要从事子午线轮胎活络模具的生产及销售、大型零部件机械产品的铸造及精加工,其中轮胎模具产品覆盖乘用胎模具、载重胎模具、工程胎模具、巨型胎模具等,大型零部件机械产品以风电、燃气轮机等能源类产品零部件为主。

问:公司 2022 年上半年轮胎模具业务情况。

答:公司在夯实标准化和规范化等日常工作的基础上,加快培育落地节能减排新产品,推进工艺优化促进革新提升效率,实施精益化、信息化、自动化项目降本增效等,在激烈剧变的大环境中提升公司竞争优势。2022 年 1-6 月,公司轮胎模具业务实现营业收入 17.03 亿元,同比下降 1.61%,毛利率 36.38%,同比下降 0.53%,保持了毛利率的相对稳定。

问:在轮胎模具行业公司的竞争优势。

答:研发创新和技术工艺优势。公司一直致力于轮胎模具专用数控机械的设计研发、轮胎模具的结构设计和加工工艺的不断创新。公司很早就熟练掌握了电火花、精铸铝、雕刻三种主流加工工艺,技术全面。持续自主研发、更新换代多种模具制造自动化专用装备,使得加工效率更高,成本更低。市场和品牌优势,公司的客户群遍布全球、非常优质。依靠强大的研发能力、技术支持、产品品质与工期保障,公司塑造了良好的品牌形象,客户对公司的认可和信任也日益加深。良好的企业文化和管理优势支持公司持续、健康、稳定发展。

问:公司轮胎模具生产使用的自制专机情况介绍。

答:多年来,公司十分注重研发创新,持续自主研发并更新换代多种模具制造自动化专用装备,在提高生产效率、降低人工成本的同时,大大提高了产品的竞争力。

问:公司 2022 年上半年大型零部件机械产品业务情况。

答:公司大型零部件机械产品以风电、燃气轮机等能源类产品零部件的铸造及精加工为主,公司依托强大的研发、铸造实力和机械加工能力,形成了铸造加工一体化的综合优势,有利于更好的满足客户需求、为客户提供便捷服务。2022 年上半年,公司大型零部件机械产品实现营业收入 12.90 亿元,同比增长 4.17%;受风电零部件业务订单及价格波动、原材料价格上涨等因素影响,公司大型零部件机械产品业务毛利率水平有所下滑。

问:除了轮胎模具和大型零部件机械产品业务之外,公司还有没有新的业务增长点?

答:公司在发展轮胎模具和大型零部件机械产品两项业务的同时,也积极发挥在技术、研发、创新等方面的优势考察并调研其他有发展前景的项目和业务。目前机床关键零部件摇篮转台已经研发成功并进行批量性生产和销售,公司现阶段机床整机业务也开始尝试对外销售,目前业务量较小。

问:公司 8 月份参加青岛机床展情况介绍。

答:公司 1995 年成立不久便开始了装备研发,始终关注机床前沿技术的进展,并致力于关键功能部件的自主研制。今年 8 月份,山东豪迈数控机床有限公司参加“第25 届青岛国际机床展”,主要展出系列化直驱转台、精密加工中心、五轴联动加工中心三类产品。

问:当前人民币汇率波动对公司的影响。

答:公司海外业务收入占比较高,美元为外币的主要结算币种,美元等外汇市场汇率的波动可能在一定程度上对公司盈利情况产生影响。

豪迈科技(002595)主营业务:子午线轮胎活络模具的生产及销售、大型零部件机械产品的铸造及精加工

豪迈科技2022中报显示,公司主营收入31.56亿元,同比上升2.7%;归母净利润5.65亿元,同比下降2.68%;扣非净利润5.52亿元,同比上升1.93%;其中2022年第二季度,公司单季度主营收入16.47亿元,同比上升1.18%;单季度归母净利润3.32亿元,同比下降1.89%;单季度扣非净利润3.36亿元,同比上升9.52%;负债率12.72%,投资收益1749.28万元,财务费用-2987.17万元,毛利率27.11%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为31.6。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1063.6万,融资余额增加;融券净流入1502.08万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,豪迈科技(002595)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

老谭看市:

周四晚间股市个股利好利空重磅消息:看看有没有你的持仓股

-、以下均是利好消息:

1.豪迈科技(002595.SZ):轮胎模具上半年实现营业收入17.03亿元 新业务增长点摇篮转台已批量性生产

2.国星光电:自主研发MicroLED巨量转移技术现处于小批验证阶段

3.炬光科技:泛半导体制程业务增长较快,拓展智能驾驶新兴应用场景

4.迈瑞医疗接待了1135家机构调研,埃斯顿、怡合达接待调研机构均超800家

5.今年前三季度,社保基金调研总次数为15次,调研12只个股,关注度最高的公司分别为道氏技术、立讯精密、海能实业

豪迈科技(SZ002595):

智通财经APP获悉,9月28日,豪迈科技(002595.SZ)在接受机构调研时表示,2022年1-6月,公司轮胎模具业务实现营业收入17.03亿元,同比下降1.61%,毛利率36.38%,同比下降0.53%,保持了毛利率的相对稳定。公司海外业务收入占比较高,美元为... 网页链接

雷递:

雷递网 雷建平 10月4日

北京金橙子科技股份有限公司(简称:“金橙子”)日前通过注册,准备在科创板上市。

金橙子计划募资3.96亿元,其中,1.64亿元用于激光柔性精密智造控制平台研发及产业化建设项目,1,3亿元用于高精密数字振镜系统项目,7147万元用于市场营销及技术支持网点建设项目,3000万用于补充流动资金。

年营收2亿

金橙子是一家激光加工控制系统企业,长期致力于激光先进制造领域的自动化及智能化发展。公司主营业务为激光加工设备运动控制系统的研发与销售,并能够为不同激光加工场景提供综合解决方案和技术服务。

金橙子的主要产品包括激光加工控制系统、激光系统集成硬件及激光精密加工设备等。

其中,激光加工控制系统以运动控制软件为核心,与运动控制卡组合使用,是激光加工设备自动化控制的核心数控系统;激光系统集成硬件为公司根据客户需求提供集成化解决方案,向客户配套提供经过联调联试后的配套硬件;激光精密加工设备主要包括激光调阻等领域的加工设备。

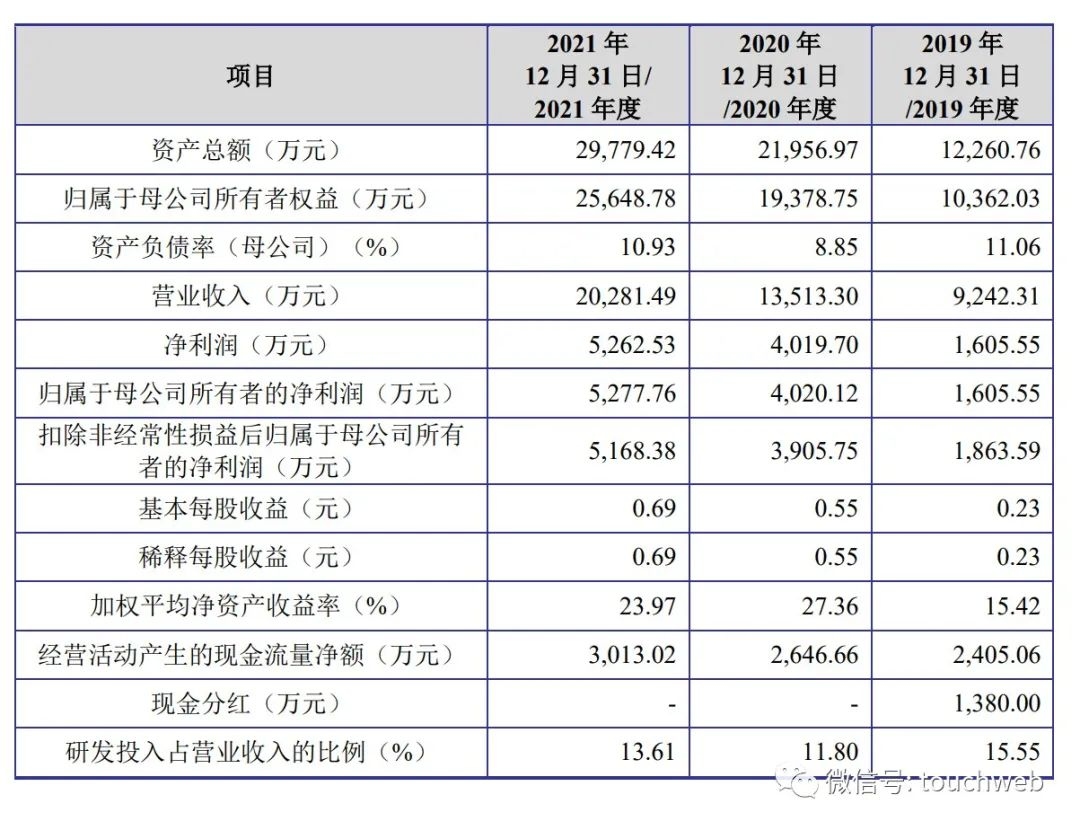

招股书显示,金橙子2019年、2020年、2021年营收分别为9242万、1.35亿、2亿元;净利分别为1605.55万元、4019.7万元、5262.5万元。

金橙子2022年第一季度营收5075万元,较2021年同期增长22.18%;归属于母公司股东净利和扣非净利润分别为1079万元和1064万元,较2021年同期分别下降2.67%和0.61%。

金橙子预计2022年上半年营收9500万至1.15亿,同比降6.81%至增长 12.81%;预计净利约2000万元至2800万元,同比下降34.03%至7.64%;预计扣非净利2000万元至2500万元,同比下降 33.30%至16.62%。

马会文等4人为实控人

截至2021年12月31日,公司实际控制人马会文、吕文杰、邱勇和程鹏合计直接持有公司66.98%股权,并通过可瑞资、精诚至控制公司22.63%股权,四人合计控制公司89.61%股权,控制表决权比例较高。

马会文、吕文杰、邱勇和程鹏合计直接持有公司66.98%股权,并通过可瑞资、精诚至控制公司22.63%股权,四人合计控制公司89.61%股权,并已签订《一致行动协议》,为公司的控股股东和实际控制人。

其中,马会文持股25.97%,吕文杰、邱勇、程鹏、可瑞资分别持股为13.67%,精诚至持股为8.96%,哇牛智新持股为5%,橙芯创投持股为3.12%,豪迈科技持股为2.27%。

IPO后,马会文持股为19.48%,吕文杰、邱勇、程鹏、可瑞资分别持股为10.25%,精诚至持股为6.72%,哇牛智新持股为3.75%,橙芯创投持股为2.34%,豪迈科技持股为1.7%。

———————————————

雷递由资深媒体人雷建平创办,若转载请写明来源。

雷递:

雷递网 雷建平 10月4日

北京金橙子科技股份有限公司(简称:“金橙子”)日前通过注册,准备在科创板上市。

金橙子计划募资3.96亿元,其中,1.64亿元用于激光柔性精密智造控制平台研发及产业化建设项目,1,3亿元用于高精密数字振镜系统项目,7147万元用于市场营销及技术支持网点建设项目,3000万用于补充流动资金。

年营收2亿

金橙子是一家激光加工控制系统企业,长期致力于激光先进制造领域的自动化及智能化发展。公司主营业务为激光加工设备运动控制系统的研发与销售,并能够为不同激光加工场景提供综合解决方案和技术服务。

金橙子的主要产品包括激光加工控制系统、激光系统集成硬件及激光精密加工设备等。

其中,激光加工控制系统以运动控制软件为核心,与运动控制卡组合使用,是激光加工设备自动化控制的核心数控系统;激光系统集成硬件为公司根据客户需求提供集成化解决方案,向客户配套提供经过联调联试后的配套硬件;激光精密加工设备主要包括激光调阻等领域的加工设备。

招股书显示,金橙子2019年、2020年、2021年营收分别为9242万、1.35亿、2亿元;净利分别为1605.55万元、4019.7万元、5262.5万元。

金橙子2022年第一季度营收5075万元,较2021年同期增长22.18%;归属于母公司股东净利和扣非净利润分别为1079万元和1064万元,较2021年同期分别下降2.67%和0.61%。

金橙子预计2022年上半年营收9500万至1.15亿,同比降6.81%至增长 12.81%;预计净利约2000万元至2800万元,同比下降34.03%至7.64%;预计扣非净利2000万元至2500万元,同比下降 33.30%至16.62%。

马会文等4人为实控人

截至2021年12月31日,公司实际控制人马会文、吕文杰、邱勇和程鹏合计直接持有公司66.98%股权,并通过可瑞资、精诚至控制公司22.63%股权,四人合计控制公司89.61%股权,控制表决权比例较高。

马会文、吕文杰、邱勇和程鹏合计直接持有公司66.98%股权,并通过可瑞资、精诚至控制公司22.63%股权,四人合计控制公司89.61%股权,并已签订《一致行动协议》,为公司的控股股东和实际控制人。

其中,马会文持股25.97%,吕文杰、邱勇、程鹏、可瑞资分别持股为13.67%,精诚至持股为8.96%,哇牛智新持股为5%,橙芯创投持股为3.12%,豪迈科技持股为2.27%。

IPO后,马会文持股为19.48%,吕文杰、邱勇、程鹏、可瑞资分别持股为10.25%,精诚至持股为6.72%,哇牛智新持股为3.75%,橙芯创投持股为2.34%,豪迈科技持股为1.7%。

———————————————

雷递由资深媒体人雷建平创办,若转载请写明来源。

宽客-顺势天成:

豪迈科技(SZ002595)

对2022保持冷静:

豪迈科技(SZ002595)不少持股者拿着公司的2050年规划坚定自己的持股信心,其实也是一种幸福。

介丘:

豪迈科技(SZ002595)绩优机械股,高端制造,10pe附近大量买入

介丘:

豪迈科技(SZ002595)大多数人都意识不到这是个什么样的优秀公司

饕餮鱼爱泡泡:

![[心心]](http://js.xueqiu.com/ugc/images/face/emoji_39_heart.png)

豪迈科技(SZ002595) 国庆快乐!作为一名长期股权投资者,永远对祖国未来的发展保持乐观态度!

豪迈科技(SZ002595):

002595 豪迈科技:2022年9月28日和9月30日投资者关系活动记录表 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH900909 SZ000778 SH688109 SH603076 SH600425 SH688667 SH600860 SZ000657 SZ002150 SH603833 SZ300165 SZ002127 SZ002561 SH601929 SZ002412 SH603711 SH600721 SH601009 SH600415 SH600996 SH600423 SZ002938 SZ301059 SH688212 SZ002091 SZ002072 SH600651 SH600766 SZ300933 SH688509 SZ000663 SZ300575 SZ002859 SH688283 SH600390 SH601108 SH688099 SH688180 SZ002012 SH688579 SZ000550 SZ001318 SH688262 SH600776 SZ300217 SH600135 SZ003041 SZ003027 SH688063 SZ300492