2022-09-01今日SZ200030股票最新净值和交易情况

证券之星财经:

截至2022年8月2日收盘,富奥B(200030)报收于3.0元,上涨0.0%,换手率0.44%,成交量0.21万手,成交额62.33万元。

资金流向数据方面,8月2日主力资金净流入0.0万元,游资资金净流入5.93万元,散户资金净流出5.93万元。

近5日资金流向一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内无机构评级。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

小豆豆她爸:

富奥股份(SZ000030) 富奥B(SZ200030) 营收27.1亿,同比-12.6%,扣非净利润0.1亿,同比-93.5%。对联营企业和合营企业的投资收益 0.9亿,同比-50%。

主要原因如下:

1. 商用车行业产量下降。2022年1-3 月,商用车产销分别为 98.5 万辆和 96.5 万辆,同比下降 29.7%和 31.7%。在物流运输市场持续低迷叠加疫情的 影响下,商用车产销同比明显快速下降,对公司生产经营造成较大影响。

2. 吉林省奥密克戎新冠疫情爆发。自 3 月中旬开始,按照政府要求,公司位于长春市和 吉林市的全部生产企业均处于停工停产状态。

3. 大宗材料价格持续高位运行,公司材料采购成本持续上涨,挤压产品利润空间。

吉林市、长春市分别于4月8日和4月13日达成社会面清零目标,公司在各级政府大力支持下,进入有序复工复产阶段。

特斯拉(TSLA) #季报解读#

小豆豆她爸:

结论

富奥股份(SZ000030) 富奥B(SZ200030) 保守估值76.6亿,和归母净资产74.7亿相当。2022年4月21日A股收盘价(5.22元/股)对应市值94.5亿,处于合理估值范围,B股收盘价(3.24港币/股)对应市值48.2亿,大幅低估。

年报要点

营收128.3亿,同比+15%,扣非净利润6.8亿,同比-20%。拟每股分红0.3元,分红比例61%。公司净利润主要来自长期股权投资,13年以来平均贡献扣非净利润的75%,是公司价值的主要来源。近10年营收与净利润如下:

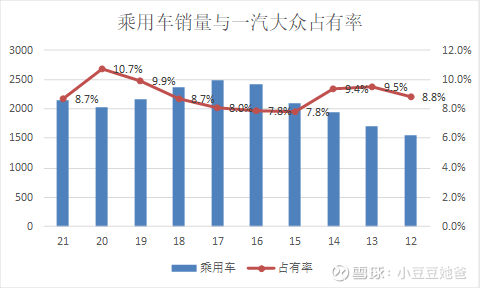

全口径来自一汽大众的营收占比60%-70%,扣非净利润与一汽大众销量相关度高。

2021年一汽大众销量186万,同比-14%,其中奥迪销量70万,同比-4%。一汽大众市占率8.7%,同比下降2pct,略低于近10年平均市占率8.9%。乘用车2021年产销分别完成2,140.8万辆和2,148.2万辆,同比分别增长7.1%和6.5%。

大众集团称:“通过销售配置水平更高的车型,我们提高了盈利质量。通过有计划地芯片分配,我们得以在销量下降的情况下确保实现利润率的提升。”可见一汽大众应该是优先把芯片分配给了奥迪。并不是只有大众汽车缺芯片,而是整个汽车行业都面临缺芯片的问题。只不过这个问题只针对配置了ESP和ECO的车型,对于其他品牌来说只有中高端车型才有这项配置,而大众汽车则全系车型大部分都有配备,所以大众汽车缺芯问题会显得更严重一点。

一汽大众2021年推出了新能源车型ID.4 CROZZ以及ID.6 CROZZ,两款车型2021年累计销量3.6万辆。大众汽车集团在2021财年的汽车销量为888万辆,同比-4.5%,其中电动车45万辆,同比+96%,占比5.1%。2021年全球新能源汽车销量650万,同比+108%,占比10.2%。大众集团逐渐跟上了新能源的浪潮。

可以发现:1.有息负债少,只有2.9亿,2.长期股权投资类金额较高,27.8亿。

可以发现:1.所得税率低,约为8%,原因是长期股权投资的投资收益不用再交税,公司大部分经营实体都享受高新技术企业15%的企业所得税税率优惠。2.投资收益占净利润的69%,并表业务净利率1.9%,利润微薄。

长期股权投资

共有17家联营/合营公司,2021年末账面价值27.8亿,净利润5.4亿,分红3.2亿,没有哪家净利润占比特别高,当做一个整体来分析,绝大部分是给一汽,尤其是一汽大众配套的零部件公司。2014-2021年累计分红34.7亿,对应2013-2020累计净利润40.9亿,分红比例85%,近9年平均ROE 23%,是比较优质的资产。乘用车行业已经进入了成熟阶段,预计未来销量将围绕均值周期波动,一汽大众占有率保持稳定。以近5年平均净利润5.7亿为基准,保守估值62.7亿,相当于11倍PE,相对于27.8亿净资产PB约为2.3。

并表业务

2013-2021年平均ROE 5.3%,略高于无风险收益率,保守估值取清算价值13.9亿。

综上所述,保守估值为62.7+13.9=76.6亿,和归母净资产74.7亿相当。

相关帖子:富奥股份2020年年报分析及保守估值

#财报大炼金# #投资炼金季# 一汽富维(SH600742)

小豆豆她爸:

富奥股份(SZ000030) 富奥B(SZ200030) 年报分析已上线

坏蛋田鼠普老大:

富奥B(SZ200030)预测净利8.70,实际8.41,还是乐观了;预测派息0.21,实际0.30。按照现在的股价和汇价,股息率11.2%,接着持股收息。

小豆豆她爸:

结论

价格11元/股,一汽富维对应估值73.6亿,对应2020年扣非净利润13.7倍PE,对应Q3每股净资产1.1倍PB。价格没有明显低估,也没有明显高估,合理范围内。

详情

富奥股份(SZ000030)富奥B(SZ200030)为加强与一汽富维的战略合作,深化双方在内部运营管理、技术研发、下游客户渠道等方面的资源共享与合作,发挥协同效应,实现优势互补、合作共赢。

即11元/股

拟以现金方式认购一汽富维非公开发行的全部股份,认购金额不超过63,503.36万元。认购的定价基准日为一汽富维第十届董事会第七次会议决议公告日(2021年12月2日)。每股发行价格为定价基准日前20个交易日一汽富维股票交易均价的80%与一汽富维本次非公开发行前最近一期末经审计的归属于母公司普通股股东的每股净资产孰高者。交易完成后,公司预计直接持有一汽富维57,835,482股A股股票,占一汽富维发行后总股本的7.96%,。由于一汽富维为公司实际控制人控制的子公司,且一汽富维的法定代表人张丕杰先生为本公司董事长,因此本次认购构成关联交易。

募投项目如下,项目1主要用于生产高温陶瓷气体传感器。

一汽富维(SH600742)实际控制人为吉林国资委,持股16.9%,第二大股东为一汽,持股14.9%,第三大股东为长春一汽富晟,持股5.1%。

富奥股份实际控制人为吉林国资委,持股28.3%,第二大股东为一汽,持股24.4%,第三大股东为宁波华翔,持股13.95%

普通的汽配公司

一汽富维近年增收不增利(2019年营收增幅较大原因是合并范围增大,对利润无影响),ROE在10%左右,。11元/股,一汽富维对应估值73.6亿,对应2020年扣非净利润13.7倍PE,对应Q3每股净资产1.1倍PB。

小豆豆她爸:

对联营企业和合营企业的投资收益3.9亿,同比-5%

富奥股份(SZ000030)富奥B(SZ200030)2021Q3营收93.5亿,同比+15%,扣非净利润5.3亿,同比-21%,,占扣非净利润的74%,和13年以来的平均74%持平。

2021Q3一汽大众销量136.4万辆,2020Q3销量147万辆,同比-7%

公司全口径来自一汽的营收占比达到90%,一汽大众全口径是60-70%,合并口径是30%。。1-9月全国乘用车累计批发销量1460万辆,同比增长11.3%。。

大众汽车集团(中国)CEO冯思翰博士表示:“全球半导体芯片短缺对集团第三季度表现造成重要影响。新冠疫情在东南亚的爆发导致芯片生产工厂再次关闭,严重影响对中国市场的芯片供应。目前,集团很难满足中国市场的巨大需求,我们正在与所有合作伙伴紧密合作,通过优化资源以及采取进一步应对措施以减轻影响。我们当下的首要任务是全力以赴消化积压订单。

并不是只有大众汽车缺芯片,而是整个汽车行业都面临缺芯片的问题。只不过这个问题只针对配置了ESP和ECO的车型,对于其他品牌来说只有中高端车型才有这项配置,而大众汽车则全系车型大部分都有配备,所以大众汽车缺芯问题会显得更严重一点。

9月渠道库存减少的合资品牌包括上汽大众(-160辆)、广汽丰田(-2223辆)、北京奔驰(-2910辆)、东风日产(-5964辆)、一汽-大众(-4416辆)和一汽丰田(-6237辆)。由此可见,一汽-大众的货源较为紧张。

今年9月,一汽-大众销售公司总经理表示,截至8月份,一汽-大众已经接近连续4个月产量减半。而一汽-大众的瓶颈资源之一是博世ESP芯片,马来西亚疫情的爆发使博世ESP/IPB、VCU、TCU等主流汽车芯片受到了直接影响。上汽大众也没有“独善其身”,前三季度的产量同比下滑了17.8%。

#季报解读#潍柴动力(SZ000338)

bamboogrowth:

富奥B(SZ200030)2020年年报分析

各位股神,中午好!

账面现金加交易性金融资产18亿,短期负债0.5亿,长期负债1.8亿。利息收入0.18亿,利息支出0.13亿。利息收入约1%,有虚增现金的嫌疑。按利息4%计算,可能的现金为4.5亿。

应收账款43亿,存货10亿。

固定资产加在建工程29亿。

收入由100亿增加到111亿,利润由8.9增加到9亿。

2019加2020年的现金流入9.7亿,购买固定资产花了12亿。净流入-2.3亿。

该公司是制造股,目前市值51亿。从2013年至今,自由现金流为零,募资45亿,分红23亿。可以看出,该股投资意义不大,所有投资都变成了固定资产、应收款项和存货。

小豆豆她爸:

投资收益+24%至3.1亿

富奥股份(SZ000030)富奥B(SZ200030)营收66.8亿,同比+27%,营业成本+32%(原因是营收增长及原材料价格上涨),毛利率-2.9%至12%,,扣非净利润3.9亿,同比-6.5%,并表业务继续基本不赚钱。投资收益占扣非净利润的79%,略高于13年以来的平均74%。

投资收益增速和一汽大众销量增速相当。

公司全口径来自一汽的营收占比达到90%,一汽大众全口径是60-70%,合并口径是30%。一汽大众今年上半年累计终端销量(含进口车)约为107.06万辆,同比增长22.5%,

这个回购理由有点牵强,股票期权直接增发就可以了,不需要回购,不知道葫芦里卖的什么药。

董事会秘书李志勇提议回购A股,理由是2019年3月5日至2020年2月15日回购的股份根据法规最晚应于2023年2月17日转让或注销。而2021年股权激励计划的行权起始日为2023年5月18日,故公司已回购的股份不能用于2021年股票期权激励计划。因此为满足2021年股票期权激励计划或后续股权激励计划或员工持股计划的股票来源需求,提议公司使用自有资金回购部分社会公众股份,若公司未能实施股权激励计划或员工持股计划,则公司回购的股份将依法予以注销。回购价格为不超过人民币9元/股,金额1.3亿-2.6亿,期限为自董事会审议通过本次回购股份方案之日起12个月。

jerryche:

富奥B(SZ200030)牛逼

坏蛋田鼠普老大:

富奥B(SZ200030) 什么情况?

罗得岛修墙工:

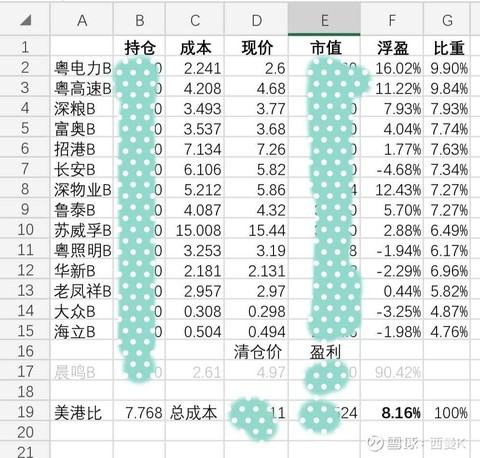

周末盘点一下去年国庆节开的B股账户,到目前为止盈利8.16%

开B股账户的目的是等拆迁,目前只有一个晨鸣B成功了,不过没有当钉子户的经验,第一波就被收走了筹码。

持仓标的都没有研究过,因为金额不大,纯粹就是用雪球选股器PB+PE+股息率选的。

罗得岛修墙工:

前几天清了鲁泰B

加上最近收到的股息,分散加仓到富奥B,粤电力B(SZ200539) 深物业B(SZ200011) 苏威孚B(SZ200581)

还是B股省心,每年发股息的时候操作一下就完了。

查看图片

庆硕:

富奥B(SZ200030)便宜,稳

jerryche:

富奥B(SZ200030)没有讨论抛砖引玉。

小豆豆她爸:

结论

保守估值74亿,和净资产相当,当前A股7.2元/股,对应市值130亿,高估,B股3.63港币/股,对应市值55亿,低估。

公司简介

富奥股份(SZ000030)富奥B(SZ200030)公司1998年成立,2007年完成国企改制,2013借壳上市。混合所有制汽车零部件制造业企业,主要业务是底盘,紧固件,环境系统,制动和传动系统,发动机附件。为一汽集团零部件的核心战略资源,在一汽集团内部大众、解放、红旗、奔腾、丰田等主要客户均占据较高的市场份额。占比超过10%的主要股东是吉林省国资委,一汽集团,宁波华翔。2020年营收111.1亿,扣非净利润8.5亿。

净利润主要来自长期股权投资,13年以来平均贡献扣非净利润的74%,是公司价值的主要来源,下文将主要讨论这部分业务。

行业概况

所以公司的业绩基本上取决于一汽的表现,尤其是一汽大众,而一汽大众的表现一方面取决于自己的竞争力,更重要的取决于整个行业

全口径来自一汽的营收占比达到90%,总共400亿收入。一汽大众全口径是60-70%,合并口径是30%;解放全口径是10%,合并是30%;丰田轿车和红旗合并口径是20%,红旗9%。。乘用车行业已经进入了成熟阶段,未来预计销量将围绕均值周期波动,一汽大众近年占有率基本稳定,略有提升。

公司分析

简化资产负债表

可以发现:1.有息负债少,只有1.8亿,2.长期股权投资类金额较高,24.8亿。

百分比利润表

可以发现:1.所得税率低,约为2.4%,原因是长期股权投资的投资收益不用再交税,公司大部分经营实体都享受高新技术企业15%的企业所得税税率优惠。2.投资收益占净利润的67%,并表业务业务净利率2.7%,利润微薄。

长期股权投资

共有17家联营/合营公司,2020年账面价值24.8亿,净利润6.1亿,分红5.3亿,没有哪家净利润占比特别高,当做一个整体来分析,都是给一汽,尤其是一汽大众配套的零部件公司。近年净利润和ROE如下,累计分红占净利润的83%,是比较优质的资产。乘用车行业已经进入了成熟阶段,预计未来销量将围绕均值周期波动,一汽大众占有率保持稳定。以近5年平均净利润5.52亿为净利润基准,保守估值58亿,相当于10.5倍PE。

并表业务

年平均ROE6%略高于无风险收益率,而且现金流差,估值取净流动资产16亿。

其他

1.于2019年2月15日决定回购A股,金额2.6亿-5.2亿,购价格不超过5.20元/股,期限一年。2020年2月15日,完成回购,通过集中竞价交易方式回购股份68,909,026股,占公司已发行总股本的比例为3.81%,回购的最高价为5.2元/股、回购的最低价为4.2元/股,回购均价5.0元/股,支付的资金总金额为344,888,582.11元

2.总经理和副总经理2020年6-12月分别减持29万股,24万股股票,均价约为8.82,8.868元/股。2021年1月有披露计划在6个月内减持28万,18万股,当日A股收盘价7.17元/股

3.2021年股权激励计划,拟向激励对象授予5,431.65万份股票期权,所涉及的标的股票约占本激励计划草案公告时公司股本总额181,055.21万股的3%,期权行权价格6.63元/股。股票来源为公司于二级市场回购的富奥股份A股普通股股票和向激励对象定向发行A股普通股股票。激励对象为97人,包括公司及分、子公司董事(不含独立董事、外部董事)、高级管理人员、高级经理类管理人员以及高级经理类研发骨干人员。总体看考核指标比较合理,有一定挑战性,对于员工有吸引力。

保守估值

综上所述,估值为长期股权投资与并表业务之和=58+16=74亿,和净资产相当。

思念谁:

富奥B(SZ200030) 按照3.6港币股息率8%,7倍PE不到,有激励计划,不错了。

小豆豆她爸:

结论:草案考核指标比较合理,有一定挑战性,对于员工很有吸引力,对股东算是个中等利好。

富奥股份(SZ000030)富奥B(SZ200030)

草案主要内容

目的:

进一步建立、健全长效激励机制,吸引和留住优秀人才,充分调动骨干人员的积极性、责任感和使命感,有效地将股东利益、公司利益和经营者个人利益结合在一起。

激励对象:

合计97人,共授予5,431万份股票期权,约占本激励计划草案公告时公司股本总额181,055.21万股的3%。高管人均178万份期权,其他人人均42万份期权。标的股票来源为公司于二级市场回购的A股普通股股票和向激励对象定向发行A股普通股股票。公司19-20年回购了6891万股。

价格:

股票期权的行权价格为6.63元/份

行权期及各期行权时间

公司业绩考核指标

激励对象个人层面绩效考核

简评

:高管人均178万份期权,年均约60万份,其他人人均42万份期权,年均14万份。今天收盘正好等于期权行权价格6.63元/股,对应PB1.7,PE-TTM12.4都不算高。19年高管的薪酬在60-80万之间,公司人均薪酬约15万。股价每涨1元/股,高管每年理论期权收益60万,其他人14万人民币,。

业绩考核条件

1.扣非ROE不低于10.55%,比较低,近5年最低也有10.91%。不低于对标企业当年度75分位值,比较合理,有一定挑战性

2.营收年化增长约10%且不低于同行业平均水平,比较合理

3.存货周转率不低于对标企业当年度75分位值,比较合理,有一定挑战性

近5年扣非ROE和营收

run_rabbit_run:

随意浏览了一下雪球上关于B股的帖子,看到一片哀嚎。

所以,我去大概看了一下,是不是所有的B股都与长安B、江铃B一样悲惨:

(这是长安B/A股价比率逐月走势、江铃B/A股价比率逐月走势。这是汇率换算后的值。)

长安B/A股价比率、江铃B/A股价比率双双明显跌破历史最低值!

这场暴风雪来得有点猛哈?

为了查明是不是大多数B股都像长安B、江铃B那样,在这场猝不及防的暴风雪中双双“阵亡”,我看了看几个其他的B股。

以下内容中,古井贡B是因为涨幅较大我留意到的,其他的B股都是随机看的。

(一)古井贡酒A、B股价格逐月走势(除权价)、港币兑人民币汇率逐月走势:

古井贡酒B/A价格比率逐月走势(汇率换算后):

1,图最左侧可以忽略:因为2001年B股才开始对内地投资者开放,我们也可以看到2001年这段时期古井贡酒B/A比率有一个急速上升的惊人表现。

2,虽然近几个月古井贡酒B/A比率明显向下,但并未跌破2002-2020年的历史最低值。

3,直到今年7月古井贡酒B/A比率才跌破50%(这刚好发生在今年5月12日出现漫天飞舞的“鼓吹”B股流动性危机的文章之后),而长安B、江铃B分别早早地在2018、2019年就跌破了50%

4,2002-2020年,古井贡酒B/A比率逐月平均值为53%,同期,长安B/A股价比率平均值为60%、江铃B/A股价比率为62.2%

5,在古井贡B身上,我并没有看到“惨绝人寰”四个大字,难道这场暴风雪定向精准打击长安B、江铃B?

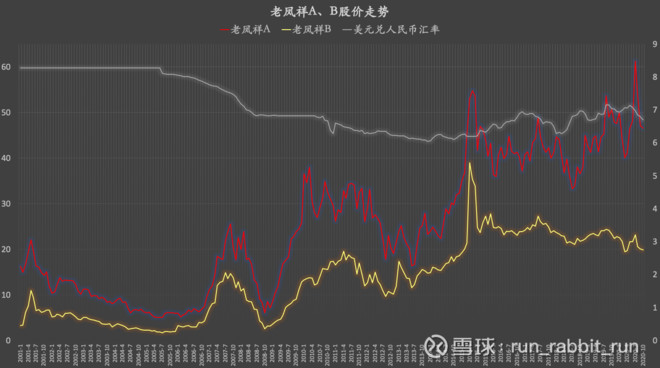

(二)老凤祥A、B股价格逐月走势(除权价)、美元兑人民币汇率逐月走势:

老凤祥B/A价格比率逐月走势(汇率换算后):

1,图最左侧可以忽略:因为2001年B股才开始对内地投资者开放,我们也可以看到2001年这段时期老凤祥B/A比率有一个急速上升的惊人表现。

2,虽然近几个月老凤祥B/A比率明显向下,但并未跌破2002-2020年的历史最低值。

3,直到今年1月老凤祥B/A比率才跌破45%,而长安B、江铃B早早地在2019年1月左右就跌破了45%

4,2002-2020年,老凤祥B/A比率逐月平均值为51.4%,同期,长安B/A股价比率平均值为60%、江铃B/A股价比率为62.2%

5,同样的,在老凤祥B身上,我并没有看到“惨绝人寰”四个大字,难道这场暴风雪定向精准打击长安B、江铃B?

(三)威孚高科A、B股价格逐月走势(除权价)、港币兑人民币汇率逐月走势:

威孚高科B/A价格比率逐月走势(汇率换算后):

1,图最左侧可以忽略:因为2001年B股才开始对内地投资者开放,我们也可以看到2001年这段时期威孚高科B/A比率有一个急速上升的惊人表现。

2,虽然近几个月威孚高科B/A比率明显向下,但并未跌破2002-2020年的历史最低值。

3,时至今日威孚高科B/A比率仍未跌破45%,而长安B、江铃B早早地在2019年1月左右就跌破了45%

4,2002-2020年,威孚高科B/A比率逐月平均值为65.6%,同期,长安B/A股价比率平均值为60%、江铃B/A股价比率为62.2%

5,again,在苏威孚B身上,我并没有看到“惨绝人寰”四个大字,难道这场暴风雪定向精准打击长安B、江铃B?

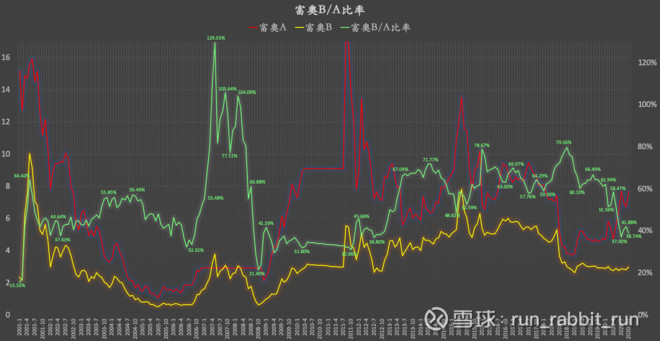

(四)富奥A、B股价格逐月走势(除权价)、港币兑人民币汇率逐月走势:

富奥B/A价格比率逐月走势(汇率换算后):

1,图最左侧可以忽略:因为2001年B股才开始对内地投资者开放,我们也可以看到2001年这段时期富奥B/A比率有一个急速上升的惊人表现。

2,虽然近几个月富奥B/A比率明显向下,但并未跌破2002-2020年的历史最低值。

3,直到今年6月富奥B/A比率才跌破50%(这刚好发生在今年5月12日出现漫天飞舞的“鼓吹”B股流动性危机的文章之后),而长安B、江铃B分别早早地在2018、2019年就跌破了50%

4,2002-2020年,富奥B/A比率逐月平均值为53.99%,同期,长安B/A股价比率平均值为60%、江铃B/A股价比率为62.2%

5,againandagain,在富奥B身上,我并没有看到“惨绝人寰”四个大字,难道这场暴风雪定向精准打击长安B、江铃B?

让暴风雪来得更猛烈些!!!

因为,

这仅仅是一场梦而已。。。。。。

也许,

梦醒了,

春天就来了。。。。。。

长安汽车(SZ000625)古井贡酒(SZ000596)威孚高科(SZ000581)

(声明:不保证数据准确性、不保证观点客观性、不作为任何投资依据!)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688067 SZ000858 SZ000751 SZ002171 SZ002492 SZ000830 SH603219 SH603127 SH688399 SZ301097 SZ002344 SH688262 SZ002830 SZ300252 SH600030 SH600279 SZ002376 SH900942 SH688722 SH600770 SZ002538 SZ000966 SH688206 SZ002939 SZ002007 SH603789 SH688330 SH601398 SH600072 SZ300393 SH600373 SZ200028 SH600067 SZ002797 SH600513 SH688217 SH605086 SZ300287 SZ000537 SZ300626 SH600220 SH603976 SZ300119 SZ000886 SH600739 SZ300489 SZ000981 SH603010 SZ200771 SH600120