2022-11-16今日SZ301200股票最新净值和交易情况

炒股炒到半山腰:

大族激光(SZ002008)以前分拆上市,母公司股价蹭蹭蹭上天,不知道从什么时候开始分拆上市成了打压股价的风向标!

大族激光接二连三的分拆上市,大族数控接近300亿的盘子,大族封测马上要分拆上市了,距离真正意义上市还有将近一年时间,我现在最担心的是中间出啥幺蛾子,分拆不能上市,那个时候对母公司将产生压力和增加成本!

长期我本人对分拆上市非常看好!

大族数控(SZ301200):

同花顺(300033)数据中心显示,大族数控(301200)10月11日获融资买入203.55万元,占当日买入金额的16.88%,当前融资余额9141.41万元,占流通市值的5.34%,超过历史50%分位水平。 融资走势表 日期融资变动融资余额10月11日36.17万9141.41万... 网页链接

大族数控(SZ301200):

同花顺(300033)金融研究中心10月10日讯,有投资者向大族数控(301200)提问, 请问董秘,公司PCB专用设备生产线改扩建项目预计什么时间完成、投产? 公司回答表示,尊敬的投资者,您好!目前该项目建设工程正有序推进中,相关进展情... 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:公司PCB专用设备生产线改扩建项目预计什么时间完成、投产?

大族数控(301200.SZ)10月10日在投资者互动平台表示,目前该项目建设工程正有序推进中,相关进展情况请关注公司披露的《募集资金存放与使用情况的专项报告》,感谢您对公司的关注。

(记者 王可然)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

得慢慢来呀:

上一轮专门看工业母机的时候,忽略了大族数控和纽威数控,觉得没啥特色。

刚刚意外看到大族数控,瞅了一下招股书,发现非常非常非常有特色。

原来公司是PCB产业链的工业母机,也就是半导体母机,准确的说是PCB之母。

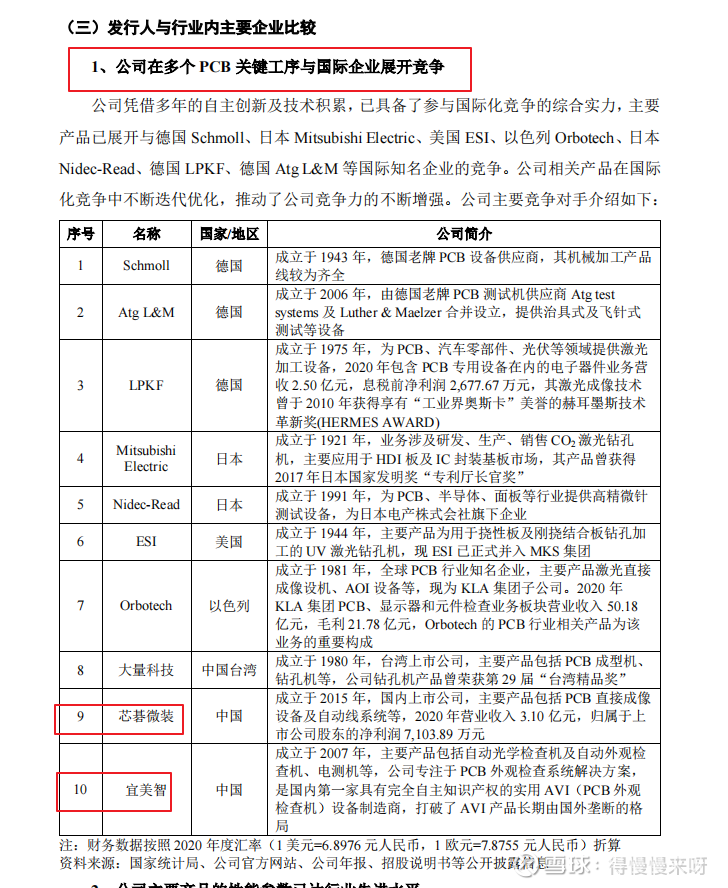

关键的要素,竞争对手也就这些了,多的就不写了,弄太多,复习的时候看浪费时间。

这次扯点儿基本情况题外的,看看K线图:

对比一下PCB的龙头生益科技,看看K线图:

这走势,活脱脱的一家人啊。

这些都是PCB谱系的。

等下一轮电子产品的周期吧,周期来了,猪能上天。

大族数控(SZ301200):

大族数控(301200)10月08日在投资者关系平台上答复了投资者关心的问题。 投资者: 公司的电话为什么没人接?显示是空号 大族数控董秘: 尊敬的投资者,您好!公司董事会秘书办公室电话为0755-86018244,欢迎您在工作时间来电,谢谢! 投资者... 网页链接

大族数控(SZ301200):

同花顺(300033)金融研究中心10月8日讯,有投资者向大族数控(301200)提问, 董秘:你好!公司募集资金用于生产改扩建项目是否建成?新项目产能利用率达到多少? 公司回答表示,尊敬的投资者,您好!公司PCB专用设备生产改扩建项目... 网页链接

李永刚55t:

大族数控(SZ301200)破产了吧

bestofbest:

大族数控(SZ301200)重点关注!

炒股炒到半山腰:

大族激光(SZ002008) 大族数控已经分拆上市,大族封测现有又被受理分拆上市了,后面还要分拆大族机器人,大族锂电……

分拆出来的每一个市值都至少250亿,大族激光看股价走势决定!

大族数控(SZ301200):

同花顺(300033)金融研究中心9月29日讯,有投资者向大族数控(301200)提问, 请问公司,公司曝光设备产品2018-2020年单价为473.89万元、474.01万元和434.42万元,而芯碁微装的2018-2020年PCB曝光设备产品分别为276.16万元、249.91万... 网页链接

飘pta:

大族激光(SZ002008) 收盘心情比较沉重,大族跌的比较大,全仓跌了,这个有一定大盘的原因,主要是苹果减产,他和立讯精密走势还是很像,但是我更看好他在锂电池,机器人减速器方面的潜力,目前我认为是严重低估,可以对比大族数控和帝尔激光,不排除大会前见到前低。长征两万五现在到了最吃劲的1公里,坚持坚持再坚持。

大族数控(SZ301200):

大族数控(301200)9月23日发布投资者关系活动记录表,公司于2022年9月23日接受9家机构单位调研,机构类型为其他、基金公司、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 问:公司2022年上半年经营情况 答:2022年上半年,公司... 网页链接

野生研报所:

一、公司2022年上半年经营情况2022年上半年,公司实现营业收入172,461.67万元,营业利润40,349.65万元,归属于母公司所有者的净利润总额35,246.07万元,扣除非经常性损益后净利润35,563.23万元,分别较上年度同期变动幅度-9.43%、39.50%、34.01%、38.85%。

报告期内公司营业收入较上年同期有所下降,主要原因系受新冠疫情及国际地缘政治冲突等因素造成的通货膨胀抑制了电子产品消费,PCB行业需求放缓,导致公司下游客户PCB设备投入有所放缓。

营业毛利率较上年同期增长受益于两个方面,一是销售结构的变化,毛利率较高的激光直接成像设备的营收较上年同期增长46.13%;二是技术的升级,促进自动化上下料机械钻孔设备等新产品的销量增加,带来毛利的提升。

二、公司主要产品情况相较于PCB行业内大多数专用设备企业相对单一的产品结构,公司打造了覆盖钻孔、曝光(内层、外层、阻焊)、成型、检测等PCB加工多个关键工序的多种类解决方案,构筑了应用于多层板、HDI板、IC封装基板、挠性板及刚挠结合板等不同PCB细分市场的立体化产品矩阵,是全球PCB专用设备行业中产品线最广泛的企业之一。

根据Prismark及行业公开数据测算,公司尖刀产品机械钻孔机近几年全球新增市场占有率排名第一,已基本实现PCB行业的国产化替代。

同时,公司是国内CO2激光钻孔机、专用高精测试机等高端设备国产化替代的领先品牌,并在全球行业内率先研发出超快激光钻孔机等新类型专用加工设备。

现阶段,多层板市场的机械钻孔设备、LDI、检测设备仍是公司的主要收入来源。

未来,公司研发生产的应用于任意层HDI市场的CO2激光钻孔机、高解析度LDI、专用高精测试机以及应用于IC载板的超高转速主轴机械钻孔机、新型激光钻孔机等高附加值产品有望成为新的业绩驱动,从而进一步提升公司的综合盈利能力。

三、公司所处行业发展情况PCB产业属于电子信息产业的基础行业,随着全球数字生活、国家东数西算等稳步推进,应用于通讯设备、数据中心的PCB需求持续增长;汽车电子受新能源和自动驾驶驱动,整车的PCB需求量也大幅攀升。

同时,终端产品的功能越来越多,相应的对PCB的技术要求持续提升,加速了PCB企业设备的汰旧换新;国内PCB产业链的整体技术升级,特别是龙头企业加大在IC封装基板、类载板等高技术附加值产品的投资,进一步推动高端PCB专用加工设备的需求,国产化替代市场前景广阔。

四、多层板市场业务情况报告期内,公司不断深耕多层板市场、持续推进产品迭代,在业内率先推出的自动化上下料机械钻孔机、普通油墨曝光效率5片/分钟的阻焊LDI、自动插拔销钉机械成型机等产品,在自动化与数字化程度、综合稼动率等方面提升显著,产品深受客户认可,并获得批量订单,为进一步提升该市场竞争力提供了有利保障。

五、公司在HDI、IC封装载板领域的进展情况在HDI方面,公司推出的更高精度、更高效率CO2激光钻孔机、精细线路激光直接成像机及高精测试机等产品,已可满足任意层HDI板的技术要求,大大提升了公司在HDI市场的拓展空间;同时公司也加大了相关产品的市场拓展力度。

在封装基板方面,公司研发的用于50μm及以下微孔的CO2激光钻孔机及新型激光钻孔机,微小通孔加工的高速主轴机械钻孔机等产品已经在客户端开展多轮认证,并配合客户新产品研发及设备评估要求对产品进行了多项优化。

随着认证的顺利推进,有望逐步实现各类高技术附加值设备的国产替代,从而缓解国内客户购买外资品牌设备价格贵、售后难、周期长的困境,并有望成为公司业绩增长强有力的驱动力。

掌涨股讯:

周末公司动态精选(公告+互动+调研):

越博动力(300742)-5.01%公司控制权拟发生变更,实控人将由李占江变更为济源市国有资产监督管理局。

天合光能(688599)+0.54%拟在淮安经济技术开发区投资建设年产15GW高效电池和15GW大功率组件项目,项目总投资约60亿元。

川发龙蟒(002312)-4.00%拟投资4.9亿元建设年产5万吨新能源材料磷酸铁及40万吨硫磺制酸项目。

蔚蓝锂芯(002245)-2.75%拟2.8亿美元在马来西亚新建10GWh圆柱锂电池制造项目。

百诚医药(301096)-2.81%拟5亿元投建医美(健康)产品等项目。

祥鑫科技(002965)-3.70%拟定增募资不超过18.38亿元,用于储能、光伏逆变器及动力电池箱体生产基地建设项目等。

乐凯新材(300446)-2.16%拟33.03亿元收购航天能源及航天模塑100%股权,交易完成后,公司将依托航天制造技术,面向军民两用市场,进入油气设备领域和汽车零部件领域。

国际医学(000516)-0.83%消息,9月25日上午,西安国际医学中心医院举行质子中心项目开工仪式。该院是全国第6家、西北首家获得质子放射治疗系统准予许可的医疗机构。

石大胜华(603026)-1.28%获股东北京哲厚举牌,持股比增至13.42%。

东软载波(300183)-2.43%首家通过国家电网公司HPLC双模通信单元(芯片级)检测,全面助力国网新型电力系统的建设工作。

双成药业(002693)-3.28%与美国两家公司签订注射用紫杉醇许可及供应协议。

大连重工(002204)-5.59%预计前三季净利同比增138%-171%。

恺英网络(002517)-7.60%拟以1亿元-2亿元回购股份。

C华宝(301327)+3.91%全资孙公司德国杰克瑞和德国Lidl Stiftung签订协议,后者拟向德国杰克瑞大量采购“Jackery”品牌便携储能产品,并在Lidl线下商店和Lidl网上商店进行欧洲区域销售。

金禾实业(002597)-2.34%预增79.42%-87.83%,因公司年产5000吨三氯蔗糖项目已达到预期效益,三氯蔗糖产品较上年同期在产能、产量、销量以及销售价格方面均有不同幅度的提升。

○佳沃食品(300268)+1.69%表示,在消费升级和疫情的影响下,家庭烹饪场景中的三文鱼消费占比增加,更多消费者愿意在家尝试新鲜营养食材的烹饪。而且随着冷链物流等基础设施的不断完善,消费者可以通过线上生鲜电商平台进行购买。随着联营工厂合作模式的不断推进,公司不断扩大覆盖区域以保障供应链的持续稳定,将有力促进鲜切连锁门店的进一步拓展。

○大族数控(301200)-2.33%表示,汽车电子受新能源和自动驾驶驱动,整车的PCB需求量大幅攀升。公司不断深耕多层板市场、持续推进产品迭代,在业内率先推出的自动化上下料机械钻孔机、普通油墨曝光效率5片/分钟的阻焊LDI、自动插拔销钉机械成型机等产品深受客户认可,并获得批量订单。

○英洛华(000795)+6.83%表示,2022年上半年度钕铁硼产销量较去年同期有所提升。目前公司订单情况良好,但原材料价格的大幅波动给下半年产销量带来一定的不确定性。公司目前有部分新生产线已基本完成建设,预计2023年年初将投产1000吨左右产能,未来将根据发展战略及市场需求适时进行再扩产。

海德股份(000567)-1.67%与永泰能源共设的德泰储能完成设立,将以投资电化学储能项目为主业,推进在储能材料资源整合、提纯冶炼、储能新材料等全钒液流电池储能领域的全产业链发展。

证券之星财经:

2022年9月23日大族数控(301200)发布公告称公司于2022年9月23日组织现场参观活动,中信证券、民生银行、华能贵诚信托、安信证券、珞珈方圆、高益基金、新思哲、谢诺辰阳、明达资产参与。

具体内容如下:

问:公司 2022 年上半年经营情况

答:2022 年上半年,公司实现营业收入 172,461.67 万元,营业利润40,349.65 万元,归属于母公司所有者的净利润总额 35,246.07 万元,扣除非经常性损益后净利润 35,563.23 万元,分别较上年度同期变动幅度-9.43%、39.50%、34.01%、38.85%。报告期内公司营业收入较上年同期有所下降,主要原因系受新冠疫情及国际地缘政治冲突等因素造成的通货膨胀抑制了电子产品消费,PCB行业需求放缓,导致公司下游客户PCB设备投入有所放缓。营业毛利率较上年同期增长受益于两个方面,一是销售结构的变化,毛利率较高的激光直接成像设备的营收较上年同期增长 46.13%;二是技术的升级,促进自动化上下料机械钻孔设备等新产品的销量增加,带来毛利的提升。

问:公司主要产品情况

答:相较于PCB行业内大多数专用设备企业相对单一的产品结构,公司打造了覆盖钻孔、曝光(内层、外层、阻焊)、成型、检测等PCB加工多个关键工序的多种类解决方案,构筑了应用于多层板、HDI板、IC封装基板、挠性板及刚挠结合板等不同PCB细分市场的立体化产品矩阵,是全球PCB专用设备行业中产品线最广泛的企业之一。根据Prismark及行业公开数据测算,公司尖刀产品机械钻孔机近几年全球新增市场占有率排名第一,已基本实现PCB行业的国产化替代。同时,公司是国内CO2 激光钻孔机、专用高精测试机等高端设备国产化替代的领先品牌,并在全球行业内率先研发出超快激光钻孔机等新类型专用加工设备。现阶段,多层板市场的机械钻孔设备、LDI、检测设备仍是公司的主要收入来源。未来,公司研发生产的应用于任意层HDI市场的CO2 激光钻孔机、高解析度LDI、专用高精测试机以及应用于IC载板的超高转速主轴机械钻孔机、新型激光钻孔机等高附加值产品有望成为新的业绩驱动,从而进一步提升公司的综合盈利能力。

问:公司所处行业发展情况

答:PCB产业属于电子信息产业的基础行业,随着全球数字生活、国家东数西算等稳步推进,应用于通讯设备、数据中心的PCB需求持续增长;汽车电子受新能源和自动驾驶驱动,整车的PCB需求量也大幅攀升。同时,终端产品的功能越来越多,相应的对PCB的技术要求持续提升,加速了PCB企业设备的汰旧换新;国内PCB产业链的整体技术升级,特别是龙头企业加大在IC封装基板、类载板等高技术附加值产品的投资,进一步推动高端PCB专用加工设备的需求,国产化替代市场前景广阔。

问:多层板市场业务情况

答:报告期内,公司不断深耕多层板市场、持续推进产品迭代,在业内率先推出的自动化上下料机械钻孔机、普通油墨曝光效率 5 片/分钟的阻焊LDI、自动插拔销钉机械成型机等产品,在自动化与数字化程度、综合稼动率等方面提升显著,产品深受客户认可,并获得批量订单,为进一步提升该市场竞争力提供了有利保障。

问:公司在HDI、IC封装载板领域的进展情况

答:在HDI方面,公司推出的更高精度、更高效率CO2 激光钻孔机、精细线路激光直接成像机及高精测试机等产品,已可满足任意层HDI板的技术要求,大大提升了公司在HDI市场的拓展空间;同时公司也加大了相关产品的市场拓展力度。 在封装基板方面,公司研发的用于 50μm及以下微孔的CO2 激光钻孔机及新型激光钻孔机,微小通孔加工的高速主轴机械钻孔机等产品已经在客户端开展多轮认证,并配合客户新产品研发及设备评估要求对产品进行了多项优化。随着认证的顺利推进,有望逐步实现各类高技术附加值设备的国产替代,从而缓解国内客户购买外资品牌设备价格贵、售后难、周期长的困境,并有望成为公司业绩增长强有力的驱动力。

大族数控主营业务:PCB专用设备的研发、生产和销售

大族数控2022中报显示,公司主营收入17.25亿元,同比下降9.43%;归母净利润3.52亿元,同比上升34.01%;扣非净利润3.56亿元,同比上升38.85%;其中2022年第二季度,公司单季度主营收入7.99亿元,同比下降33.9%;单季度归母净利润1.7亿元,同比上升0.52%;单季度扣非净利润1.75亿元,同比上升5.67%;负债率22.78%,投资收益-968.4万元,财务费用-927.7万元,毛利率37.52%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为68.0。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1171.24万,融资余额增加;融券净流入0.0万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,大族数控(301200)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603267 SZ300448 SH603333 SZ301268 SZ001215 SZ000099 SH600888 SH900942 SH600196 SZ002337 SZ002826 SH603272 SH688533 SH603317 SZ002992 SZ002358 SH600785 SZ300469 SZ002079 SH688656 SH688768 SZ002534 SH688630 SH688682 SH601998 SZ300354 SH600699 SH688234 SZ000923 SH601921 SZ002468 SH601799 SH603810 SZ300896 SZ002371 SH605099 SZ300511 SZ300834 SZ300475 SZ000686 SZ002436 SH600256 SZ002281 SZ002409 SH600532 SZ000060 SZ301259 SH600127 SZ000848 SH603379