2022-09-01今日SZ300683股票最新净值和交易情况

墨白冰蓝:

海特生物(SZ300683)到底了

向死而生ya:

陆陆续续写了几篇对于个股的个人见解,其背后的收获是,个股操作的节奏变好了。理解了前辈口中说的,跟踪基本面的内涵了,这的确是一件值得好好去做的事情,事物是不断变化的,一成不变的观点是难以在这凶险的股市里生存的。

惯例,附上个股交易图

看上去操作还算可以,至少两波介入都赚钱了,但不多。在这期间,做了很多个股的资料学习,先总结一下吧。

目前海特生物的股价由其基本的内含价值支撑+CPT预期支撑;

公司围绕药品制造和研发服务两条经营主线持续开展工作,主营业务为大分子生物药、小分子化学药、原料药与医药中间体的生产销售,同时也为国内外的制药企业提供制剂和原料药的 CRO、CMO 和 CDMO 技术服务。母公司是一家以国家Ⅰ类新药金路捷--注射用鼠神经生长因子为龙头产品,以创建最优创新药企业为目标的高新技术生物制药企业。主营业务为生物制品(注射用鼠神经生长因子冻干粉针剂、注射用抗乙肝转移因子冻干粉针剂)和其他化学药品的研发、生产和销售。

公司全资子公司天津汉康

是一家提供小分子化学药物研发、生产和销售的全产业链CRO 公司,主要业务包括仿制药研发和产业化、仿制药 BE(一致性评价)、注册申报、生物样本检测、BE 实验临床现场管理、MAH(药品上市许可持有人)合作。

全资子公司荆门汉瑞

是一家 API 和原料药 CDMO 解决方案提供商,主要为客户提供原料药和中间体工艺开发、优化及生产。

公司控股子公司厦门蔚嘉

,是一家以研发、生产核苷类及蛋白酶抑制剂类抗病毒药物系列产品为主的专业化公司,拥有成熟的利托那韦、洛匹那韦重要中间体生产的关键技术。蔚嘉制药团队一直致力于抗病毒药物的研发、生产和市场推广工作,主要产品有核苷类抗逆转录酶抑制剂、蛋白酶抑制剂等品种。

公司重要参股子公司北京沙东

主要从事创新药的研发工作,目前正在研发国家一类新药“注射用重组变构人肿瘤坏死因子相关凋亡诱导配体”(以下简称 CPT),该药主要应用于血液系统肿瘤、胃癌、结肠癌、乳腺癌等恶性肿瘤的治疗,属于靶向基因工程抗肿瘤新药。CPT 是全球首个完成 III 期临床试验的针对 TRAIL 的死亡受体 4 和死亡受体 5靶点的促凋亡激动剂,同靶点药物目前国内外均无上市。CPT 有多项发明专利保护,核心专利已被 17 个国家和地区授权,CPT 项目多次获得国家重大专项资助,包括 2005 年获得 863 项目“十五重大科技专项”,2009 年获得国家科技重大专项,2018 年获得国家重大新药创制专项课题资助等。(受理号:CXSS2101065 国)

在一系列业务价值里,可以预见,随着荆门汉瑞的建设完成,荆门汉瑞103抗病毒车间目前还在建设过程中,计划在今年下半年竣工,开始商业化生产//半年里拖累业绩释放的因素将带动公司效益,同时其余几个的业绩也在释放期。

然后市场目前主要是针对海特生物的CPT做文章,其股价也随着CPT的节奏点在动

根据上图的时间轴来看相应的股价变动,会发现是强相关的。

==================================================================

那么此时此刻,往后要思考的问题是,海特生物海特生物(SZ300683)CPT的获批不及预期的事情下,个股会怎么演绎?

1.在跌回内含价值附加是绝对值得低吸买入的;

2.获批不及预期不等于失败,理解了,一类创新药补充一下资料其实算是常事,不应过分悲观看待,从明牌博弈转为暗牌博弈,潜伏资金少了,爆发力会更强。

那么,我的思考是这样的,其所处的行业并不在风口,近来CRO板块都跌麻了,龙头的PE也不过20~25,像凯莱英+康龙化成+药明康德这种股价比0427还低,而海特生物受CPT的预期牵引,自0427至今(0826)涨幅还有35.04%呢

本还想就CPT的相关价值以及今年MM新药,像Kyprolis再作展开讨论的,但我思前想后,发现这件事更重要的讨论点,在于资料发补需要多久时长?跌回到啥市值可以买入?

从0815往后算20+180*30%=74个工作日,整好是2022.11.30,资料发补后只有一次机会了,假如还存在通过审评的可能性,留意这个时间节点吧,同时做好失败的可能性,在市值跌回40e附近比较保险,可是时间还长着呢,先写着,后面持续跟踪。

海特生物(SZ300683):

海特生物:关于变更募集资金专户后签订募集资金三方监管协议的公告 网页链接

刘小旗:

海特生物(SZ300683)手痒管不住,加了点

华夏医药君:

生物科技持仓中业绩有所分化,生物科技ETF(SH516500)跟踪的中证生科指数前期调整后纳入的新成分股千红制药和海特生物业绩表现尚可;恒瑞医药营收、归母净利润同比双降;泽璟制药、贝瑞基因则出现亏损的情况。

【药明康德】披露半年报,公司实现营业收入177.56亿元,同比增长68.52%;

【迈瑞医疗】披露半年报,公司实现营业收入151.98亿元,同比增长20.22%;净利润52.88亿元,归母净利润同比增长21.71%。 净利润46.36亿元,归母净利润同比增长73.29%。

【恒瑞医药】披露半年报,公司实现营业收入101.35亿元,同比增长-23.17%;净利润21.19亿元,归母净利润同比增长-20.55%。 【沃森生物】披露半年报,公司实现营业收入23.35亿元,同比增长74.04%;净利润4.21亿元,归母净利润同比增长31.90%。 【康泰生物】披露半年报,公司实现营业收入18.17亿元,同比增长74.11%;净利润1.21亿元,归母净利润同比增长-64.19%。 【安图生物】披露半年报,公司实现营业收入20.50亿元,同比增长23.38%;净利润5.34亿元,归母净利润同比增长29.28%。 【博雅生物】披露半年报,公司实现营业收入13.88亿元,同比增长7.96%;净利润2.79亿元,归母净利润同比增长41.03%。 【迈克生物】披露半年报,公司实现营业收入17.64亿元,同比增长-9.19%;净利润4.06亿元,归母净利润同比增长-23.68%。 【艾德生物】披露半年报,公司实现营业收入3.91亿元,同比增长-1.58%;净利润0.89亿元,归母净利润同比增长-19.79%。 【凯普生物】披露半年报,公司实现营业收入28.32亿元,同比增长119.00%;净利润9.78亿元,归母净利润同比增长150.19%。 【泽璟制药-U】披露半年报,公司实现营业收入1.05亿元,同比增长148.28%;净利润-2.47亿元,归母净利润同比增长-39.58%。 【贝瑞基因】披露半年报,公司实现营业收入6.76亿元,同比增长-7.33%;净利润-0.19亿元,归母净利润同比增长-159.60%。 【透景生命】披露半年报,公司实现营业收入3.17亿元,同比增长5.08%;净利润0.43亿元,归母净利润同比增长-42.37%。 【千红制药】披露半年报,公司实现营业收入11.28亿元,同比增长30.23%;净利润2.02亿元,归母净利润同比增长126.42%。 【海特生物】披露半年报,公司实现营业收入3.84亿元,同比增长72.26%;净利润0.19亿元,归母净利润同比增长161.49%。

数据来源Wind,仅供参考,不构成个股推荐

一创智富通:

特别关注:

1、美尔雅:关于公司酒企借壳的相关传闻不属实。

2、温氏股份(300498.SZ):上半年净利润亏损35.23亿元。

行业宏观新闻

1、中央气象台发布今年首个干旱预警:10省份出现中度及以上气象干旱局地特旱。

2、国家医保局:引导种植牙牙冠形成合理价格,组建种植牙耗材省际采购联盟。

上市公司负面舆情:

1、苏大维格(300331.SZ):正在积极拓展现有技术和产品在AR和光伏等领域的应用,现阶段尚未形成量产出货。

2、创维数字(000810.SZ):创维新世界(600628.SH)还处于国内外市场的拓展阶段,营收占比较低。

3、南微医学(688029.SH):上半年净利同比降13%。

4、富春环保(002479.SZ):上半年净利同比下降61%。

5、泓禧科技(871857):受限电政策影响临时停产。

6、亚士创能(603378.SH):上半年净利同比下降49%。

7、顺灏股份(002565.SZ):上半年亏损34万元同比盈转亏。

8、倍加洁(603059.SH):上半年净利润同比降58%。

9、劲拓股份(300400.SZ):上半年净利同比下降58%。

10、海特生物(300683.SZ):目前没有生产销售生育类药品。

11、宇环数控(002903.SZ):碳化硅相关设备尚处于研发阶段 还需要进行改造调试。

12、大族激光(002008.SZ):上半年净利润同比下降28.92%。

13、长城证券(002939.SZ):上半年实现净利润4.34亿元,同比下降47.95%。

个股减持公告:

1、南卫股份(603880.SH):蓝盈创投拟减持不超过5.86%。

2、常青股份(603768.SH):两名股东拟合计减持不超过2%股份。

3、丽人丽妆(605136.SH):丽仁拟减持不超过1.67%股份。

4、洛凯股份(603829.SH):添赛电气拟减持不超过1%。

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问荆门汉瑞103抗病毒车间已经开始商业化生产了吗,谢谢!

海特生物(300683.SZ)8月22日在投资者互动平台表示,荆门汉瑞103抗病毒车间目前还在建设过程中,计划在今年下半年竣工,开始商业化生产。

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

海特生物(SZ300683):

同花顺(300033)金融研究中心8月22日讯,有投资者向海特生物(300683)提问, 请问荆门汉瑞103抗病毒车间已经开始商业化生产了吗,谢谢! 公司回答表示,您好,感谢您对公司的关注。荆门汉瑞103抗病毒车间目前还在建设过程中,计划在... 网页链接

佛指上的一枚钻戒:

海特生物(SZ300683)短线回调基本到位,又到低吸时

爱读公告的小书童:

![[赞成]](http://js.xueqiu.com/ugc/images/face/emoji_37_shakehands.png)

首先感谢球友@幕天之席的认可和信任!最近工作上有些忙碌,故分析有些耽搁,请谅解!

友情提示:每个人对企业的分析角度、维度不同,会有比较大的差别,小书童受自己学知、能力及阅历的限制,也只能阐述一些比较浅薄的个人观点,仅供参考!

通过对海特生物招股说明及年报的分析,可知:海特生物是一家规模较小(总股本1.22亿股、总市值52亿)而精致的医药研发外包、委托开发生产外包的生物医药公司。

前言:

本文信息主要来自下图(企业的公开信息)。

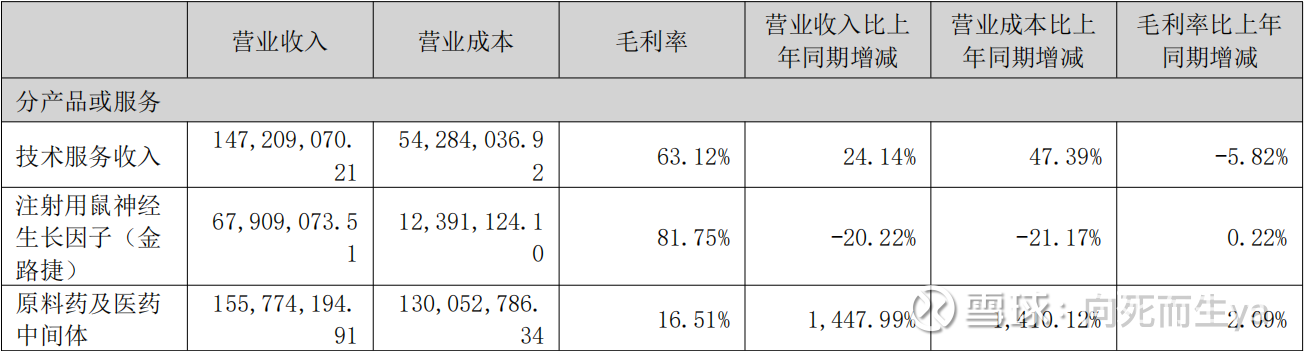

一、公司核心营收组成

公司一款主要产品——注射用鼠神经生长因子 NGF(金路捷),及两家核心子公司天津汉康和荆门汉瑞的CRO、CDMO为公司营收的主要来源。

在研即将上市产品——重组变构人肿瘤坏死因子相关凋亡诱导配体项目(Circularly ermuted TRAIL 简称:CPT)处在 NDA 阶段。若上市有可能是未来的重要利润增长点!

长期以来鼠神经生长因子为公司的主要产品:

1、

1.1在2022半年报中(半年报第15页):

1.2这个产品在企业上市招股说明书中(招股书第18页):

1.3.1单品的销售额在连续下降5年后,于2021年开始增长,但占营收之比还在连续下降中,说明公司其他业务的增长已较明显:

1.3.2于2020年1月1日该产品调出医保,同年公司销售额大幅下降58.88%:

1.3.3 在2022半年报中,该产品的销售占比在进一步下降中:营收占比17.54%。

小结:注射用鼠神经生长因子 NGF(金路捷)于2018年就开始下滑,于2020年1月1日该产品调出医保,销售额随之出现大幅度的下降

!

2、公司两大核心子公司,其业务联动性强:

全资子公司天津汉康

2.1.1:2018年完成对天津汉康的并购,通过并购实现公司的业务转型及丰富业务研发等领域,可实现全方位的研发体系,降低单一产品依赖,降低公司经营业绩波动、形成具有互补性的业务组合、增强公司研发能力、储备优质药物品种、打造新的利润增长点。

天津汉康是一家提供小分子化学药物研发、生产和销售的全产业链 CRO 公司,

2.1.2实现从新药药学研究、临床服务、生物检测到新药开发生产的全价值链覆盖,药学临床与产业化无缝对接,主要业务包括。

汉嘉医药、汉一医药、汉瑞药业

2.1.3天津汉康下辖3家子公司,可为客户提供从研发-临床-生产相配套的一站式服务。

2.1.4根据南方医药经济研究所统计数据,2018年中国CRO市场规模达到678亿元,保守估计未来2-3年中国CRO行业市场增幅在20%左右,到2020年中国CRO市场规模将接近1000亿元。从行业竞争地位来看,天津汉康位居2018年中国CRO/CDMO企业TOP20排行榜第20名。

2021年天津汉康蝉联工商联医药商会发布的"2020年度医药研发50强"第三名,米内研究院发布的"中国CRO(含CDMO)企业TOP20排行榜"。

2.1.5天津汉康开发产品已达 400 余件,临床批件 165 件,生产批件 43 件,新药证书 26余件,其中包含创新药 3 项,改良型创新 10 项。

全资子公司荆门汉瑞是一家 API 和原料药 CDMO 解决方案提供商,主要为客户提供原料药和中间体工艺开发、优化及生产。

2.2.1目前荆门汉瑞 102 多功能车间已经商业化生产,103 抗病毒车间预计年内(2022年)投入使用。

全资子公司天津汉康和荆门汉瑞以小分子 CRO 和 CDMO 为主要业务,可为制药公司和新药研发公司提供从临床前到商业化的研发生产一体化服务,

2.2.2包括制剂、原料药(含医药中间体)的工艺研究开发、质量研究、安全性研究等定制研发服务,以及临床前、临床以及商业化不同阶段、不同规模的生产服务。至2022半年报,

2.2.3.1从2018年的0.24亿元营收(占营收4.05%)

2.2.3.2到2021年2.6亿元(占营收42.24%)增长约11倍

2.2.3.3年化增长率高达81%

小结:天津汉康和荆门汉瑞的CRO、CDMO业务已经成为公司营收的主要来源。当前已完美实现了上市初期产品单一的风险!

以研发、生产蛋白酶抑制剂(抗艾滋病药物)抗病毒产品系列为主

3、公司控股子公司厦门蔚嘉,是一家以厦门市“双百人才”为依托成立的制药公司,,拥有成熟的利托那韦、洛匹那韦重要中间体生产的关键技术。蔚嘉制药团队一直致力于抗病毒药物的研发、生产和市场推广工作,主要产品有核苷类抗逆转录酶抑制剂、蛋白酶抑制剂等品种,具体储备品种有替诺福韦、拉米夫定、齐多夫定、利托那韦、洛匹那韦、阿扎那韦等。

主要研发产品 CPT 项目,属于国家 I 类抗肿瘤新药,目前已在 NDA 阶段。

4、公司参股子公司北京沙东

小书童总结:海特生物的主要产品注射用鼠神经生长因子 NGF(金路捷)随着于2020年1月1日该产品调出医保,销售额随之出现大幅度的下降,而于2018年并购汉康及其他子公司后,并购整合完成且逐步实现销售额增长的同时,公司已然解决了单一产品过度依赖的风险。随着荆门汉瑞新车间的投产及未来CPT的上市,必然会对公司业绩有积极的贡献。

二、从财务数据分析

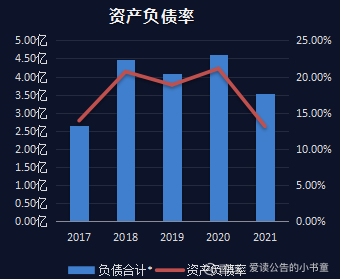

1、总资产增长率为正,且2021年增长达23.4%,说明公司还在扩张之中,成长性明显;

2、资产负债率在20%左右,且2021年为13.14%,充分说明公司财务规划较好,没有偿债风险;2022半报年资产负债率为12.11%,财务规划能力还在加强;

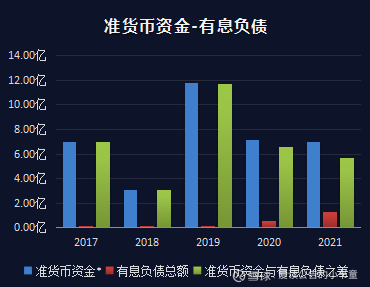

3、公司有钱没钱,一看便知。公司2021年末准货币资金与有息负债的差为5.88亿元,妥妥有钱,更说明偿债风险极低;

4、这个称为“两头吃”的能力,也就是上游供应商给赊账,下游客户给预付款。海特生物在这方面的能力逐步加强,2021年已经达到-100万左右。对于应收居高不下的医药企业,海特毫无疑问是个优秀生;

5、应收占比逐年下降,2021年在5%以下,说明公司的产品越来越较畅销;

6、固定资产占比在20%以下,妥妥的轻资产企业。这一点是小书童较爱的一个指标;

7、投资类占比不到2%,海特做企业是专注的;

8、长年存货比在3%以下,除了存货管理较好外,也说明产品畅销度很高;

9、商誉超过10%,这个需要分析,这个指标有点高了;

9.1商誉的形成

9.2.1天津汉康公司2018年、2019年和2020年已完成了约定的业绩承诺,该业绩承诺对商誉减值测试无重大影响。

9.2.2厦门蔚嘉制药有限公司2020年度完成业绩承诺,2021年未完成业绩承诺,公司已在对商誉减值测试时已充分考虑上述业绩承诺实际完成情况。

9.2.3珠海经济特区海泰生物制药有限公司为体外诊断试剂分部在2021年已做全额差值准备。

9.2.4海特众梵(武汉)医药有限公司已转让。

根据当前综合分析,企业的商誉问题不是大问题!

10、营业收入受疫情影响后,2021开始出现17.28%的增长,优秀!

11、转型后的毛利润有较大下降,但依然在55%以上,还是很高的!

12、期间费率太高了,主要原因是研发费用的增加和财务费用中利息收入的减少;对利润的影响较大,后期需要密切关注;

13、主营利润近两年非常不好,主要原因是研发费用的增加和财务费用中利息收入的减少;目前来年,有一定影响的,后期需要密切关注;

14、公司销售费率在逐年下降,说明公司的产品越来越容易销售;

15、净利润现金含量太差了,说明收到不少的欠条;

15.1、2022半年报显示经营现金流为负,说明有应收;这个指标小书童个人比较关注,从目前来说,海特生物的现金流需要关注;

16、ROE是真心不给力

16.1、半年报(2022年)更不给力;

16.2 ROE不给力的原因主要是由企业投入的固定资产(荆门汉瑞的车间)目前还在建设和陆续投产之中及新药的持续研发投入,后续关注投产后的变化和新药注册上市后给营收带来的积极反馈!

小结:通过这16项财务数据分析,海特生物潜力明显!也说明企业从单一产品走向相对多元后的稳定且有明显发展方向和落地!一般财务指标都是相对滞后于企业发展的,单看财务指标可能会失去一家优秀企业的初期投资机会,当然对于稳健型投资者,等各项指标都优秀再投入也是不错的选择,这个根据个人偏好吧!从上面这些财务指标最少能说明,海特生物目前企业发展较为健康!

三、走势与估值

小书童认为:一家企业股票的上涨和两种情况:一是有实质利好出现;二是有实质性的利润增长。

1、近几年的两次上涨走势

1.1一则公告让股价涨3倍,这个小书童认为,是预期利好的反应;同时说明投资人对CPT的看好;

1.2还是因为CPT的原因,这次是NDA阶段。

2、从企业估值

2.1当前海特生物市盈率TTM为:131.58倍

2.2相对合理的预期

小书童个人认为,当前只从估值来看,这个价格是比较高的,随着荆门汉瑞新车间的投产和CPT的上市,若利润能增长当前的3-5倍,且还是当前这个价格的话,小书童认为,那将是一个比较合适的投资机会。

至于当前的价格是否值得投资,就因人而异吧!估值、指标等都是相对滞后于企业发展的,对于稳健型投资者,等估值合理再投入是不错的选择,对于激进型投资者投资企业转型成功的初期也是不错的选择,这个根据个人偏好吧!小书童侃侃而谈这么多,仅供路过的朋友交流一览!

小书童总结:海特生物的企业整体核心竞争力还是比较突出,其业务构成也不复杂。后期的增长点,重点应该是在CPT上市后的利润增长上,从公司和与投资者互动来看,企业对CPT的上市已经做了较充足的准备工作,相信上市后对企业的利润增长将是积极的。而子公司的投产,这个可以量化且容易分析,增长空间也相对有限。故,还是重点关注CPT的上市和上市后的反应为要!

后话:有朋友问小书童,写一篇这样的文章需要多久?

一般准备资料、看资料、找有价值的信息在一周左右,信息找完且在大脑里形成思路后,下笔书写到成稿,小书童一般需要4-7个小时。像今天这篇海特生物,资料准备好以后,整理思路到定稿用了六个小时左右。有朋友说小书童的书写较慢,这个,就真心是受个人能力所限了!

受小书童能力所限,文中有不足之处,还请路过朋友指出、交流,小书童在此先言:谢谢!

本文仅供路过的朋友交流一览,切莫据此入市!投资自带风险,只能自担!

#生物医药# #海特生物#@今日话题@雪球创作者中心#2022年中投资炼金季#

海特生物(SZ300683):

海特生物:安信证券股份有限公司关于公司持续督导工作2022年半年度定期现场检查报告 网页链接

海特生物(SZ300683):

海特生物:安信证券股份有限公司关于公司2022年半年度持续督导跟踪报告 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问公司是否有生育相关类药品?

海特生物(300683.SZ)8月18日在投资者互动平台表示,公司目前没有生产销售生育类的药品。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

财联社:

【海特生物:目前没有生产销售生育类药品】财联社8月18日电,海特生物在互动平台表示,公司目前没有生产销售生育类的药品。

7X24快讯:

【海特生物:目前没有生产销售生育类药品】海特生物在互动平台表示,公司目前没有生产销售生育类的药品。

墨白冰蓝:

海特生物(SZ300683)清仓

海特生物(SZ300683):

同花顺(300033)金融研究中心8月17日讯,有投资者向海特生物(300683)提问, 请问公司是否还与陈文明教授保持紧密的合作,谢谢! 公司回答表示,感谢您对公司的关注。陈文明教授是公司CPT项目的首席PI,围绕着CPT项目双方有着紧密的... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002252 SZ300720 SZ000833 SZ301120 SZ000009 SZ002768 SH600199 SZ000513 SZ002124 SZ001270 SZ002558 SH600252 SZ000100 SZ300314 SH600571 SH600336 SZ002955 SZ300326 SZ000612 SZ002026 SH600764 SZ002541 SZ002838 SH600415 SZ300818 SH605055 SH688113 SH601975 SZ301091 SH600531 SZ000961 SZ000402 SH688370 SH600979 SZ000552 SH603259 SZ002049 SH600236 SZ000096 SZ301109 SH603558 SH603209 SH603993 SH603895 SH600577 SZ002857 SZ002168 SZ200413 SZ300748 SH600456