2022-11-17今日SZ001206股票最新净值和交易情况

M139:

本周大盘先跌两天半,接着涨了两天半,大反转,国庆后一周8成的概率上涨,但遇到我这种高仓位过节,节后低点割肉的就……

长线账户这周把神火股份割了,加了一点城发环境,新开仓晨光生物。目前持仓洪城环境35%,华泰股份32%,城发环境13%,双星新材6%,晨光生物1%,一共九成仓。

趋势账号今天加仓嘉益股份,目前持仓:国邦医药27%,绿田机械17%,嘉益股份10%,科思股份7%,依依股份3%,仕净科技2%,雅戈尔2%,一共7成仓。

节前充满期待,节后无比失落

周末愉快!

猜不:

依依股份(SZ001206) 今天不催牛逼了~

异城浪人:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

依依股份(SZ001206)有些出来唱多,果然没啥好事

轻工锋尚:

依依股份(001206)

► 依依概况:宠物卫生护理用品领域领跑者

。

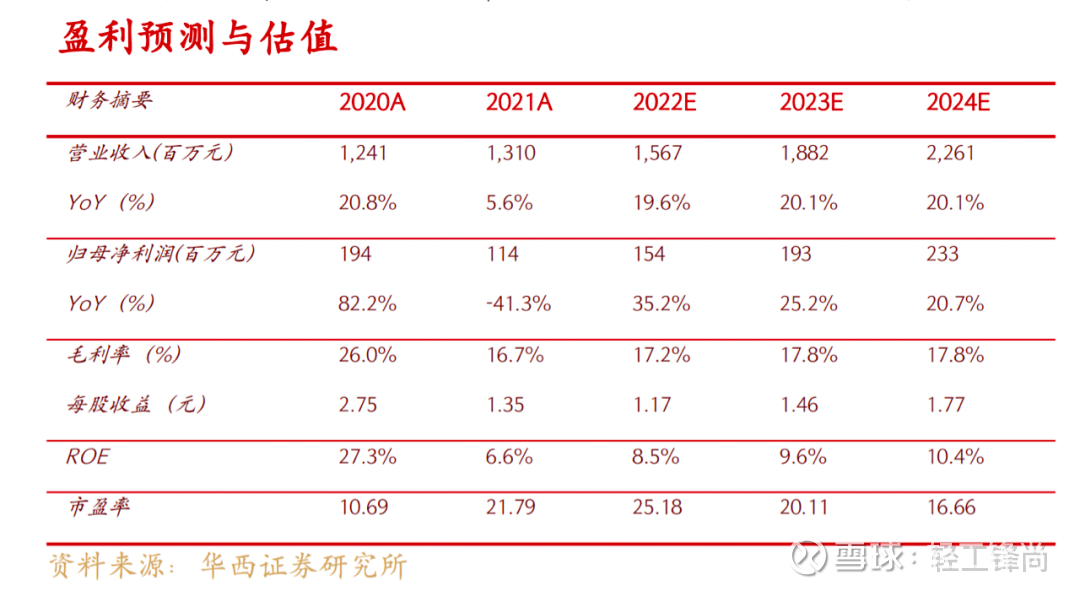

公司主要从事一次性卫生护理用品及无纺布的研发、生产和销售,是国内首家A股上市的宠物卫生用品企业,宠物卫生护理用品贡献约95%的营收。2021 年公司营收/归母净利润为13.1/1.1亿元,同比增长5.6%/-41.2%,公司持续拓展海内外业务并充分利用新增产能实现营收增长,利润端受原材料成本高位及无纺布市场价回落暂时承压,预计后续将逐步回升。

► 行业分析:新兴赛道、正处于扩容期,格局待优化。

2021年全球宠物用品规模同比增长10.7%至447.6亿元,2019-21年全球宠物用品市场增长率分别为4.5%、8.5%、10.7%,全球宠物用品行业持续增长,预计21-27年规模将CAGR7.0%至671.9亿元;其中美国、西欧为主要消费地区,21年占比分别为47%、20%,预计21-27年将CAGR4.3%、7.6%至275.5、142.4亿美元。21年中国宠物护理市场规模约350亿元,宠物用品具备刚性、高频消费等特点,且能够抵御环境风险、需求韧性强,参考美国、日本等发达国家宠物发展历程,我们认为宠物数量的膨胀、人口结构的变化、及经济快速发展等均驱动行业规模持续扩大,而如今我们的国家正经历类似的过程,预计2023年我国宠物护理市场规模将增至450亿元。

行业尚处于成长爆发期、市场集中度偏低、行业格局分散。国内厂商多以ODM/OEM生产模式为主,并长期与国外商超、宠物用品品牌商和电商平台合作,目前市场尚未进入抢份额阶段,未来随着需求端消费升级,叠加供给端国内生产厂商转型发力国内市场并转变为以ODM/OEM为主并兼顾自主宠物品牌发展,市场将逐渐向优秀的宠物品牌商和具备良好研发、设计及生产能力的卫生用品生产商集中。

► 公司优势:先发优势+研发+精细管理+产销规模化、成本控制能力强+客户优质。

1)先发优势:较早切入宠物赛道,属于宠物经济“中游”目前A股唯一一家,具备稀缺性;2)产品研发端:产品端通过研发部与业务部门深度合作,洞悉市场需求、加速产品迭代创新,持续的研发投入亦为公司储备了较为丰富的专利,赋能差异化产品;3)产销规模化、成本可控:生产制造端凭借规模化采购及领先的生产工艺实现较好的成本管控;并向上游无纺布业务延伸进一步夯实成本及品质优势,同时采用高标准且较全面的质控体系,产品品质深受客户认可;4)客户资源优质:国内、国际双循环并行,前五大客户主要包括美国宠物零售巨头Petsmart、全球化的网络零售商亚马逊、大型零售商超沃尔玛以及日本JAPELL和日本伊藤公司,客户黏性较强且订单稳定增长。

► 成长驱动:新产能释放+成本下行预期+探索外延整合。

1)产能投放:新产能投放有望助力公司突破瓶颈、扩大业务版图,提升收入规模。2)成本下行、盈利存改善预期:公司需求稳定、成本下行,盈利端存改善预期。3)探索外延并购:持续围绕主业横向纵向拓展业务版图,借助外部专业团队的力量实现公司产业链整合和相关产业投资、发掘和培育优质项目,进一步提升自身市场地位。

投资建议

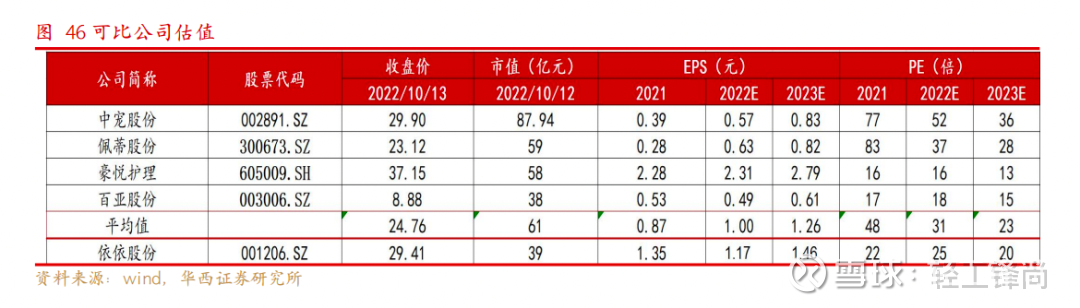

短期看好成本下行、及人民币贬值带来部分汇兑收益,中期看好公司产能稳步扩张、现有客户订单增长及新客户陆续放量、自主品牌培育提高盈利,长期看好国内外市场宠物卫生用品渗透率提升,及公司在研发、产品、渠道、客户等方面的竞争壁垒并由此带来的份额提升。我们预计公司 22-24 年营业收入分别为15.67/18.82/22.61亿元,EPS分别为1.17/1.46/1.77元/股,按照2022年10月13日收盘价29.41元/股,对应 PE 分别为25倍、20倍、17倍,首次覆盖,给予“买入”评级。

风险提示

原材料成本上涨风险,汇率波动风险,新冠肺炎疫情影响风险,行业竞争加剧风险,新客户开拓不及预期,海运费波动。

核心观点

依依股份是国内宠物卫生护理用品的制造龙头,22H1公司占同类产品出口额比例升至38.9%。凭借着自身渠道、客户、产品研发、规模化生产等方面的综合优势,公司现有大客户订单持续快速增长,并大力拓展南美洲、欧洲及亚洲市场,22H1公司营收同比增长27.6%,其中核心业务宠物一次性卫生护理用品同比增长32.0%,增长趋势良好。我们认为宠物行业尚处于景气上升阶段,公司作为国内卫生护理用品龙头,有望充分受益宠物经济红利,且伴随着自身募投项目落地及新产能陆续投产、自有品牌建设、新客户放量,未来成长可期。

区别于市场的观点

市场担心公司业绩增长不具备持续性、影响长期成长预期。

但我们认为:公司以宠物卫生护理用品代工业务为基本盘,基于供应链和产品力的底层复制能力,且当前已与耐威克、疯狂小狗等线上品牌进行深度合作,未来拓展空间广阔,尿裤的增长点在于国内渗透率提升,尿垫则看好市场份额和渗透率双升;同时培育发展自主品牌,自主品牌放量有望拉升盈利能力并助力市场份额继续扩大。

市场认为宠物用品行业成长性一般、壁垒低,依依股份护城河并不深。

疫情下宠物行业消费韧性凸显,疫情催化宠物卫生护理用品频次增加、宠物习惯养成,公司具备先发优势,具备自主品牌、研发优势更易构建护城河,客户订单持续稳定增长且持续拓展新市场新客户,并通过自建商业无纺布生产线打造成本优势,产能扩产支撑业务扩大,在行业内更易占据优势地位。

股价上涨的催化因素

成本高位回落、新建工厂产能快速落地、宠物尿垫/尿裤持续获得大客户订单。

一、依依速览:乘出海东风,深耕宠物卫生护理的龙头

1.1发展历程:国内宠物卫生护理用品领域领跑者

依依股份是国内首家A股上市的宠物卫生用品企业,主要从事一次性卫生护理用品及无纺布的研发、生产和销售,其发展历程可分为三阶段:1)起步转型:1990年公司前身天津市津西津华福利皮鞋化工厂成立、1998年更名为天津依依卫生用品厂转型生产生活用纸系列产品并探索宠物护理赛道;2)转制调整:2005年改制、2015年收购高洁向产业链上游无纺布延伸、2016年出售万润特建筑安装进一步明确主业;3)上市扩张:2017年登录新三版开启资本化进程、2021于A股深交所挂牌上市。

公司控股股东高福忠持有31.0%的股份,其子高健持有6.0%的股份,父子合计持有公司37.0%的股份。董事高斌(高福忠侄子)和杨丙发先生分别持股3.0%、1.8%,董事卢俊美和公司股东卢俊江系兄妹分别持股12.1%、1.8%;有限合伙乔贝昭益、乔贝盛泰为公司战略投资人,其二者构成一致行动人合计持股5.38%。管理层深耕行业多年,高福忠先生毕业于天津市管理干部学院工商企业管理专业,高级工程师,曾任多厂厂长,管理经验丰富;高斌先生长期专注于一次性卫生护理用品及无纺布设备的维护与研发,设备维护与研发经验丰富;副总经理郝艳林女士长期专注于一次性卫生护理用品行业,参与研发及改进防抓破及防渗漏宠物尿垫、具有消臭功能的宠物尿垫等多个项目,同时是多项专利的主要发明或设计人,产品与技术经验丰富。

1.2 业务简析:收入稳定扩张,盈利拐点显现

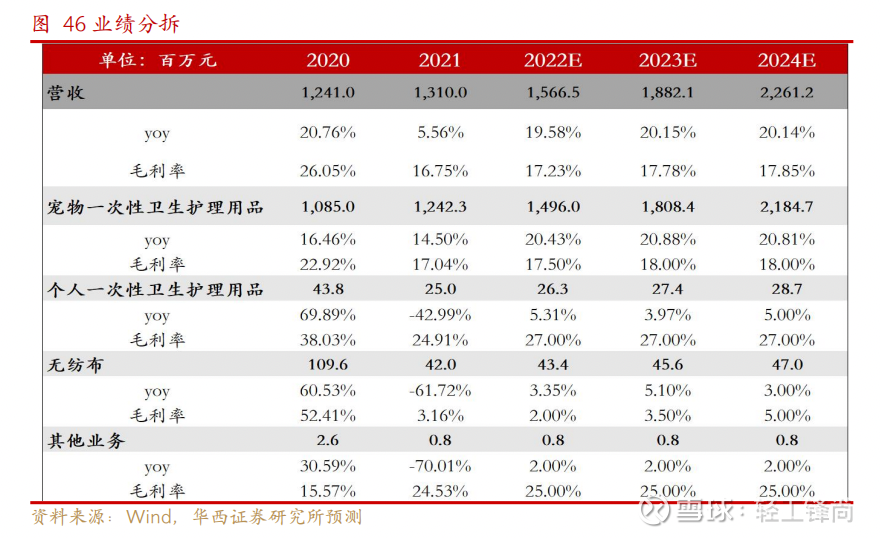

2021 年公司营收/归母净利润为13.1/1.1亿元,同比增5.6%/-41.2%,营收得益于公司持续拓展海内外业务并充分利用新增产能实现增长,利润下滑系公司主要原材料绒毛浆和卫生纸价格上涨、无纺布市场价回落及费用率提升。14-21年公司营收/归母净利复合增长16.0%/77.9%,收入整体呈稳定增长态势,20年增速20.8%系疫情初期无纺布需求增多且价格上涨,21年增速回落系无纺布需求量和价格均逐渐回落及口罩业务量下降所致。分业务看,14-21年宠物一次性卫生护理用品/个人一次性卫生护理用品/无纺布15-21年CAGR+17.8%/-6.7%/+91.2%至12.4/0.3/0.4亿元,21年占比为94.8%/1.9%/3.2%,宠物卫生护理用品是公司营业收入主要来源、占比在90%左右且保持稳定增长态势,无纺布增速最高主要系疫情期间其作为防疫物资原材料量价齐升。

22H1公司营收/归母净利润分别为7.3/0.65亿元,同比增长27.6%/8.2%,销售端表现强劲且随着宠物尿垫、宠物尿裤产品产能的释放,公司大力拓展南美洲、欧洲及亚洲市场,22H1公司核心业务宠物一次性卫生护理用品营收7.0亿元、同比增长32.0%,取得良好成效,利润增长则有受益于投资理财收益及外币衍生品收益较21H1增加贡献。下半年随着原材料成本高位回落、提价逐步落实,叠加旺季来临和汇率贬值等多因素,预计公司盈利或超预期。

公司以宠物一次性卫生护理用品为主,其贡献8成以上业绩。17-21年公司毛利率提升2.3pct至16.7%,20年毛利率高达26.0%主要系疫情期间无纺布价格暴涨,贡献毛利占比升至17.8%;21年毛利率同比下滑9.3pct系原材料成本高位及国内无纺布产能提升叠加疫情缓解价格大幅下跌。分业务看,公司个人一次性卫生护理用品/无纺布常态毛利率35%/9%(常态指17-19年平均),20年疫情期间无纺毛利率反升至50%以上;宠物一次性卫生护理用品17、18年毛利率较低系原材料成本高位,19-21年平均毛利率21%系成本改善及售价逐步提高。

17-21年归母净利提升6.1pct 至8.7%,提升幅度高于毛利率系规模效应显现、期间费用率优化,17-21年公司期间费用率下降5.3pct至5.5%,其中销售/管理/研发/财务费用率分别-4.6/+0.6/+0.2/+1.5pct至1.5%/2.8%/0.7%/0.5%,销售费用率下降系20年执行新收入准则将销售商品直接相关的运输费用记入营业成本所致。

二、宠物用品:新兴赛道、行业正处于扩容期,格局待优化

2.1宠物用品市场欣欣向荣,下游驱动行业扩容

宠物用品具备刚性、高频消费特点,因而其赛道特征呈现:1)清洁用品和日用品日常消耗大、购买频次高、复购率高、低价格敏感度、需求韧性强,2)可抗环境风险、具备“穿越周期”的能力,故行业现有格局稳固,高弹性机会多孕育在疫情爆发、消费线上迁移等背景下。

从行业空间看,全球宠物行业规模持续增长,我国宠物行业规模增速远高于全球水平。

据欧睿数据显示,2022年全球宠物用品规模同比增长10.7%至447.6亿元,2019-21年全球宠物用品市场增长率分别为4.5%、8.5%、10.7%,全球宠物用品行业持续增长,预计21-27年规模将CAGR7.0%至671.9亿元;其中美国、西欧为主要消费地区,21年占比分别为47%、20%,预计21-27年将CAGR4.3%、7.6%至275.5、142.4亿美元。据艾媒咨询,我国宠物行业规模2015-20年复合增长32.8%至2988亿元,随着宠物家庭渗透率和行业成熟度的持续提升,预计20-23年复合增长14.2%至4456亿元;其中,宠物用品占比10%,21年宠物用品市场规模约为350亿元,预计2023年规模将增至450亿元。

考发达国家宠物行业发展历史,我们发现:

美国人均GDP增长驱动宠物用品市场规模增长,其经济快速发展带来宠物平均消费增长和养宠人群增加。

美国宠物行业拥有较长发展历史,经历了从传统零售店向综合性、规模性、专业性宠物销售平台整合的过程,产业链成熟,宠物数量规模大、家庭渗透率高(67%)、人均宠物消费支出高、宠物需求刚性等特点,是全球最大宠物市场。从数据上看,美国宠物用品市场规模随人均GDP增长而增长,2017-21年美国宠物用品行业市场规模复合增长7.5%至214.0亿美元,带来了对宠物行业各类产品及服务需求的增长,20年疫情下GDP出现10年首次负增长(同比-2.6%),但宠物消费支出同比增9.6%,疫情下宠物消费彰显韧性。

日本宠物行业成熟,人口老龄化催生陪伴需求,市场规模稳步增长。

21年日本65岁及以上人口占比28.7%,老龄化日益严重,叠加低出生率、少子化趋势并行,宠物成为日本民众的精神慰藉,尽管日本人均GDP在2012年之后有所下降,但宠物行业规模仍稳步增长,17-21年CAGR3.3%至2031亿日元。

由此我们分析后发现,经济的快速增长、宠物数量的膨胀、人口结构的变化、宠物角色的转变、产业模式的升级、企业整合并购是产业扩张的核心原因,而如今我们的国内市场也正经历类似的过程。

我们用PESTEL模型分析宠物行业成长的驱动:

1、Policy政策驱动:

农业农村部20号公告出台严格对内宠物食品企业监管,提高对外准入门槛,进口趋严利好国内企业健康有序发展;从1980卫生部下发的禁养通知到近年来各地相继推出养犬管理条例,政策从最初禁养、限养转为规范养宠、科学饲养,持续推动产业的健康、稳定发展。

2、Economic经济因素:

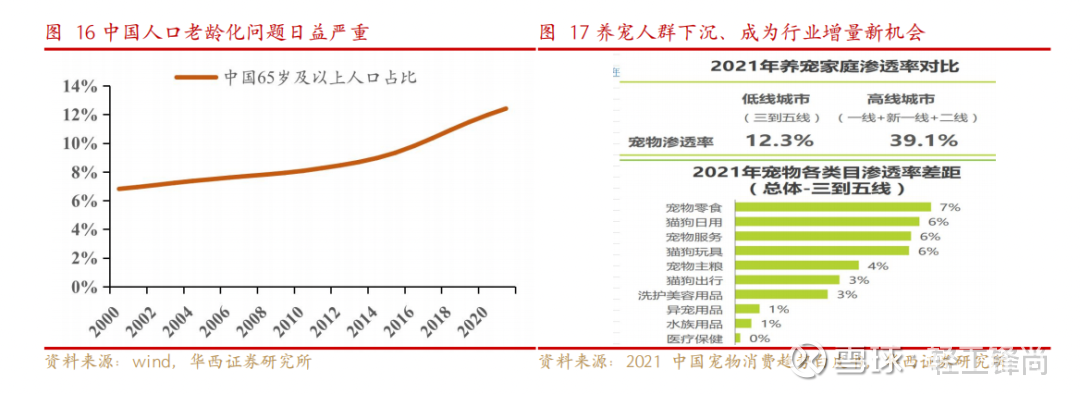

2021年美国/日本/中国人均GDP 69221/39285/12556美元,我国人均CDP相较于宠物行业成熟的发达国家仍有较大提升空间,参考艾媒咨询数据,2021年中国低线/高线城市宠物家庭渗透率为12.3%/39.1%,低线城市家庭养宠渗透率和宠物类目消费渗透率均有上升空间,未来随着城镇化率推进、低线居民收入水平和养宠意识的进一步提升,更大基数的低线人群将加入养宠队伍。

3、Social社会驱动:

新生代已婚家庭进阶养宠主流人群、“空巢青年”、“空巢老年”等人口结构变化驱动行业增长,中国自2000年步入老龄化社会后,老龄化程度持续加深,2021年65岁及以上人口占比达12.4%,老人陪伴需求增多,对标日本宠物市场发展规律,中国宠物消费市场也存在大量机会点。

4、Technology技术驱动:

宠物电商、宠物O2O、宠物社交app等不同的商业模式,及大数据、人工智能等技术逐渐在宠物各个领域中应用带来大量商机,据京东数据,2020年宠物智能用品SKU翻倍、销售额和用户数同增40%以上,智能用品备受亲睐,跑赢宠物大盘总体;消费者在宠物用品上的消费更倾向于购买国产和只购买国产,二者占比之和相较其他类目高,

5、Environment环境驱动:

疫情下对宠物陪伴时间增加驱动整体宠物数量增多、消费增长,宠物主对宠物健康关注度提升,猫狗的年均消费金额都出现了8%-10%的增长幅度,精细化养宠趋势深入。疫情加速了在线“云吸宠”人群的扩张,培养了新的潜在消费者,同时导致宠物消费向线上迁移,据京东数据,20年宠物主粮、零食、服务等品类均实现同比高增,宠物行业主要细分类目销售额增长强劲。此外,环保意识的增强也驱动宠物主愿意为环保用品支付更高的价格。

2.2国内宠物护理行业格局待优化,国产品牌发力国内市场

目前行业尚处于成长爆发期。

美国、欧洲及日本等发达国家宠物卫生用品销售渠道分为线上和线下,其主要以商超为主进行销售,海外企业依靠全球供应链采购,并通过自身品牌和渠道优势占据主要市场份额,产品的市场集中度较高。我国宠物市场发展历史较短,线下零售渠道还未成熟,中国宠物主更倾向于在宠物专营店和电商渠道购买包括宠物卫生用品在内的宠物用品,存在布局分散、市场集中度低等问题;我国宠物一次性卫生护理行业企业主要分为品牌运营商、具有规模的制造商,以及小型作坊类生产厂商三个类型,国内生产厂商长期与国外商超、宠物用品品牌商和电商平台合作,多以ODM/OEM生产模式为主,近年来随着经济发展及独居人群对宠物市场需求的增加,国内宠物品牌运营商逐渐开始布局宠物产业,生产厂商亦逐步从ODM/OEM模式,转变为以ODM/OEM为主并兼顾自主宠物品牌的发展,因此,对于当前成熟度较低的中国宠物用品行业来说,打造具有创意性的产品、智能化产品,及提升品牌力依然是宠物用品行业突围的关键。

我国宠物卫生护理行业尚未出现具有影响力的品牌,多数以中小企业为主且大部分生产制造企业的客户面向国外。

国内规模较大的生产厂商主要是悠派科技和依依股份,依依股份主要以ODM/OEM模式,悠派科技则以贴牌生产为主,依依股份的销售规模较大且占同类产品出口额1/3以上,我们分析,二者均以境外市场为主且均以生产销售宠物卫生护理系列产品为主,而依依相较于悠派科技在盈利能力(悠派毛利率较高)、自有品牌、营销等方面仍存提升空间。

对比来看

,依依营收规模较大,但毛利率低于销售模式和销售产品较为近似的悠派科技,主要系近年来悠派大力发展自主品牌并拓展高增长、高毛利的国内宠物市场,其境内收入占比持续提升、20年达21%,宠物垫自有品牌销售方面优于公司,在淘宝等电商平台上,怡亲、Honeycare等自主品牌宠物尿垫销量领先依依股份的主打品牌乐事宠,悠然亦通过生产制造工艺优化、采购的供应链拓展等措施稳住大客户及对低毛利客户进行淘汰,销售费用率较高系拓展自主品牌加大对市场方面的开发投入所致。

未来随着需求端越来越多的饲养者选择为宠物购买专业的宠物卫生用品,叠加供给端优质企业对国内市场的投入增加,国内宠物卫生用品行业在经历长期的积累与探索后,市场将会向优秀的宠物品牌运营商和具有较好研发、设计、生产能力的卫生用品生产商集中。

快节奏的生活下,宠物正在被越来越多渴望亲近自然的家庭和个人喜爱,宠物经济蓬勃发展并带动和支撑宠物行业包括宠物食品、宠物用品的发展;随着资本的进入和国外高质量品牌的涌入,激发了国内市场有序竞争,促进国产品牌茁壮成长。

三、依依的核心优势:客户优势+产品研发+精细管理

基于前文讨论,我们认为我国宠物用品行业痛点在于:

1)起步较晚、尚处于成长期,2)规模大、生产品质及生产成本有保障的生产商较少,市场格局较为分散, 3)行业厂商多为国外代工厂,企业自主研发能力弱、自主品牌建设投入低、知名度低,中低端产品市场价格竞争激烈。

由此我们分析后认为公司的竞争力在于

较早切入宠物赛道,始终专注于“宠物卫生护理”领域,属于宠物经济“中游”,同时公司也是目前A股唯一一家,具备稀缺性;通过研发部与业务部门深度合作,洞悉市场需求、加速产品迭代创新,持续的研发投入亦为公司储备了较为丰富的专利,赋能差异化产品;凭借规模化采购及领先的生产工艺实现较好的成本管控,并向上游无纺布业务延伸进一步夯实成本及品质优势,同时采用高标准且较全面的质控体系,产品品质深受客户认可;建立起境外境内、线上线下全渠道覆盖的客户网络,公司前五大客户主要包括美国宠物零售巨头Petsmart、全球化的网络零售商亚马逊、大型零售商超沃尔玛以及日本JAPELL和日本伊藤公司,客户黏性较强且订单稳定增长。

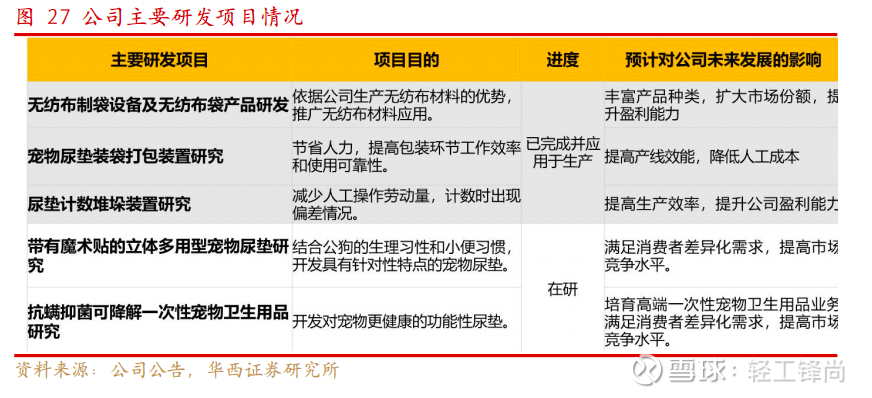

3.1重视研发、产品频更新,品类丰富

产品更新创新力及品质的稳定性是公司核心竞争力得以保持的关键因素,

区别于传统的宠物卫生护理用品,成立以来公司不断强化自主创新,研发设计新产品以确保业务发展的可持续性,截至21年4月拥有专利55项,其中54项为实用新兴专利。18-21年公司研发费用复合增长30.2%至898.8万元,占比由18年的0.5%提升至0.7%,21H1公司研发费用949.7万元、同比增长133.3%,占比进一步升至1.3%,研发费用快速增长、占比持续提升。

)较早切入宠物用品赛道具备市场需求的敏锐观察及反应经验,

公司的研发设计优势主要体现在:1自2003年开始从事宠物一次性卫生护理用品的研发、生产和销售,先后研发具有固定贴、防滑、诱导剂等多种实用性能的宠物卫生护理用品,拥有上千规格型号,形成了完整的产品体系;并在不断满足不同消费群体对宠物垫的大小、薄厚、吸水性、环保性、功能性等方面需求过程中,建立完善自身研发设计体系。

2)紧跟市场趋势、产品研发基于当下消费需求:

公司建立了研发部和国际贸易部,研发部与动力技术部共同研发的机制,及时跟踪客户反馈,在此基础上对产品不断迭代创新。开发添加诱导剂的宠物垫以保持养宠者居住环境干净整洁,研发的可降解环保性能宠物垫可满足消费者所在地环保要求,通过3S技术开发具有防啃咬功能的宠物垫有效避免宠物垫被啃咬;公司还推出了具有固定魔术贴、防滑设计、温度显示、快干、消臭、抗菌等多样化功能的宠物垫适配不同消费需求。

3.2 产销规模化:稳定供给、全渠道销售,成本管控能力强

公司规模化的产销能力即高时限下快速组织规模化生产销售的能力,生产方面突出稳定供给,原材料的稳定供给、产业链保障优势和价格的可议性:

主要原材料有绒毛浆、卫生纸、流延膜、高分子等,对各项原材料通过规模化采购有效降低成本,而且通过收购将主要原材料无纺布生产纳入产业链体系稳定供应保障质量、控制成本波动,并在满足客户多种需求的同时有效降低成本,提升公司产品竞争力;,执行高标准6S管理方法(即整理、整顿、清扫、清洁、安全和素养),由高管牵头、车间主任监督、各车间工作人员贯彻落实,将6S落实到每一步,培养员工标准化工作习惯,减少生产辅助时间,大幅度提高工作效率。

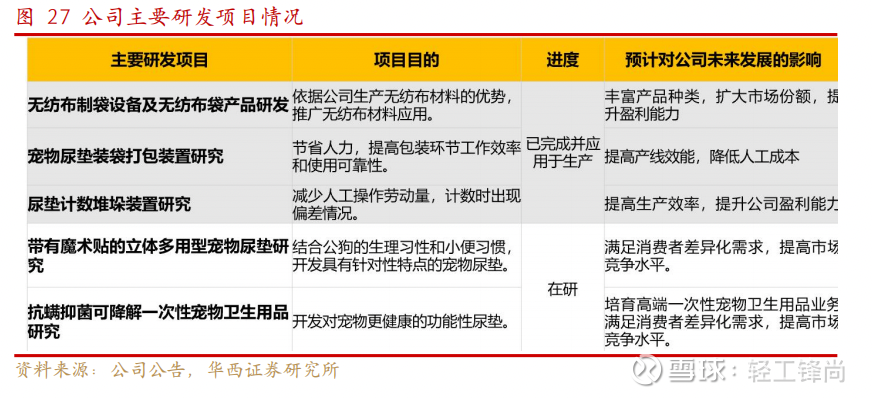

销售方面突出全渠道销售,1)以ODM/OEM销售渠道为主重视市场拓展

,向国外大型宠物用品品牌运营商、商超和电商平台销售产品,也以ODM/OEM方式向“疯狂小狗”、“华元重回五”等品牌提供代工;公司自有品牌个人一次性卫生护理用品“多帮乐”、“爱梦圆”护理垫,“依依” 、“阳光姐妹”卫生巾和护垫等通过经销商、天猫、京东销售。公司收入主要来源境外,占比90%左右,境外市场主要采用ODM/OEM模式、少量自有品牌经销或直销;境内则主要采用直销模式、收入占比10%左右。20年公司线下销售占比80%(境内10%、境外70%),线上占比20%(境内2%/境外18%),公司采取线下线下结合销售模式,线下获客、提供服务,线上可跨越地域障碍快触达消费者并向线下引流,全渠道运营模式助力品牌销售规模扩大。

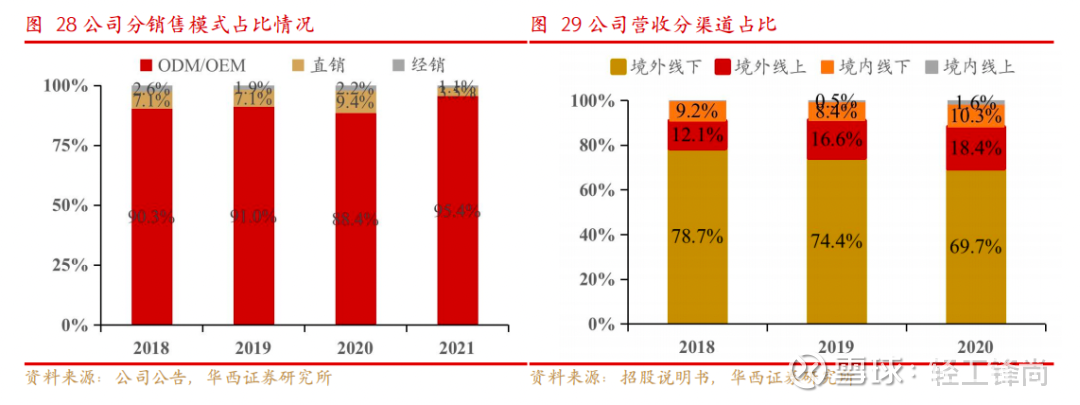

规模化生产、精益化管理和全渠道销售相互配合保证了公司高产能利用率和产销率,

18年以来公司物尿裤、无纺布产能利用率均逐年提升,无纺布20年产能利用率为101.8%、已达瓶颈,同时宠物垫、无纺布的产销率均在99%以上,宠物尿布维持95%以上。

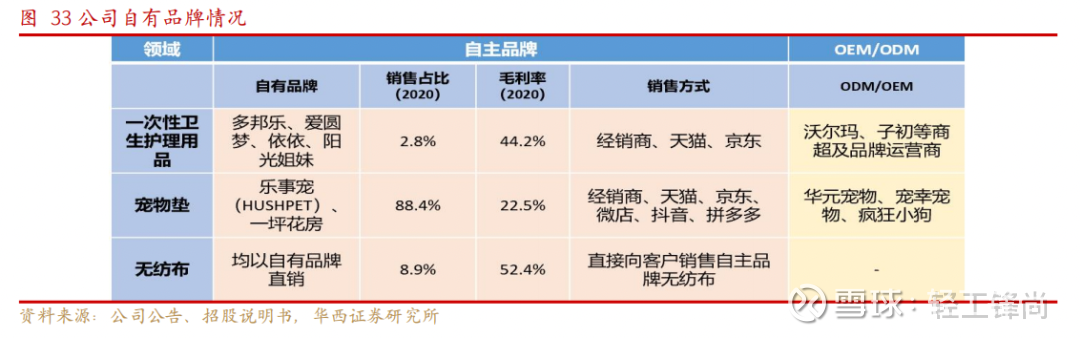

依依股份先后创立“乐事宠(HUSHPET)”“一坪花房”等宠物一次性卫生护理用品自主品牌,以及“多帮乐”“爱梦圆”护垫,“依依”“阳光姐妹”卫生巾和护垫等个人一次性卫生护理用品品牌,目前旗下拥有15个自主品牌,现逐步以“乐事宠”为主打造其品牌矩阵。公司逐渐转型到国内和国际双循环并行,目前公司成立了国内销售部专门负责国内市场开发,代工业务已拓展数个知名品牌运营商,自有品牌已上线天猫、京东、拼多多等线上平台。公司自主品牌销售占比较小,20年境内外自主品牌销售占比不足12%,其中宠物垫主要以OEM/ODM模式销售,卫生护理用品和无纺布主要以自主品牌销售。

公司销售区域遍布美国、日本、泰国、英国、意大利、加拿大等几十个国家和地区,经过近20余年的积累,凭借自身对宠物卫生用品市场需求的敏锐度、过硬的产品品质及较强的综合生产管理能力,公司已形成以美国、欧洲、日本众多大型商超、宠物用品专营品牌商和电商平台为主的客户资源体系,主要客户包括 PetSmart、沃尔玛、亚马逊、Chewy、日本 JAPELL、日本 ITO、日本山善、日本永旺等供应商;上述公司客户的市场渠道稳定,供货量要求大,在供应商的选择上有严苛的程序,公司通过多个维度的层层筛选,在众多生产服务商中脱颖而出,甚至成为了部分知名跨国公司的独家生产供应商。

2018-21年公司前五名客户销售额占比为 53.7%/56.1%/48.8%/53.9%,占比较高;北美地区是公司最主要的业务地区、营收占比超50%,2018-20年北美地区前五大客户销售占比为44.6%/46.5%/41.8%,公司根据终端消费者的消费习惯开发具有不同功能的宠物卫生用品,获得了客户的长期认可,客户黏性较强且订单稳定增长。

四、 成长看点:产能投放助力业务开拓,成本下行盈利改善

4.1 产能扩张:募投项目逐步落地,打开成长天花板

新产能投放有望助力公司突破瓶颈、提升收入规模和水平。公司整体业务布局侧重于宠物垫产品,

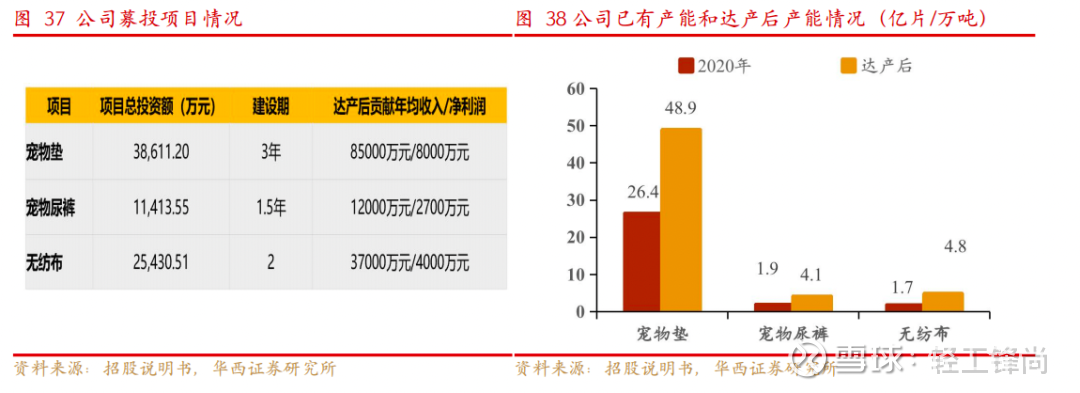

20、21年宠物垫产品销售占比达82.0%/88.8%,主要产品的产能利用率和产销保持在高位,宠物垫基本处于负荷状态,20年宠物垫产能利用率和产销率为99.1%、99.6%,现有产能不足已成为制约公司快速发展的瓶颈。公司上市所募集资金将新增宠物垫、宠物尿裤、无纺布项目,扩大原有主营业务产品的规模化生产能力,增强产品供给保障能力,预计完全投产后宠物垫/宠物尿布/无纺布将新增22.5亿片/2.2亿片/3.1万吨,达产后产能为48.9亿片/4.1亿片/4.8万吨、约为现有产能的1.9/2.2/2.8倍,贡献年均利润为8000/2700/4000万元,新产能的释放将将进一步巩固公司宠物垫细分市场地位,并提升宠物尿裤产品的产销规模,助力依依股份及旗下公司深化主营业务发展,突破现有产能瓶颈,扩大优势产品的市场占有率,加速培育新的利润增长点,从而持续巩固和强化市场竞争优势。

截至2021 年年底,公司一期工程年产 7 亿片宠物垫项目和年产 1.2 亿片宠物尿裤项目,部分生产线已具备生产条件并正式进行投产,新投产的生产线累计生产宠物垫5.40亿片、宠物尿裤 0.38亿片、卫生护理材料3542.6吨,产能得到了一定的释放。2021年11月公司河北中捷产业园区的智能化工厂部分产能顺利投产,强势助力公司进一步加大在规模化生产生产层面的优势,未来公司一方面继续建设落实募投项目,另一方面河北依依新厂以智能化为建设目标有望提升整体生产效率。

4.2需求稳定、成本下行,盈利端有望持续改善

需求端:公司的客户主要是各类大型连锁超市、品牌运营商及贸易商,多具有庞大的销售网络和较好的商业新云,需求较大且具有一定的稳定性。

2018-21年公司以宠物垫、宠物尿裤为主的宠物一次性卫生护理用品出口额为8.19、9.34、10.91、12.42、7.01亿元,占国内同类产品出口额比例为33.2%、33.1%、36.3%、37.0%、38.9%,呈现稳定增长态势,近两年已达出口市场规模的1/3以上,在同类产品出口市场领域中规模优势极为突出。

成本端

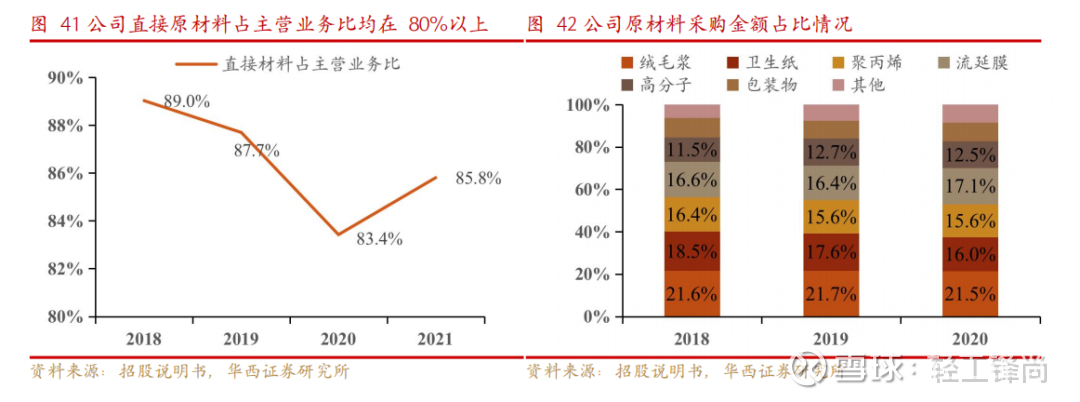

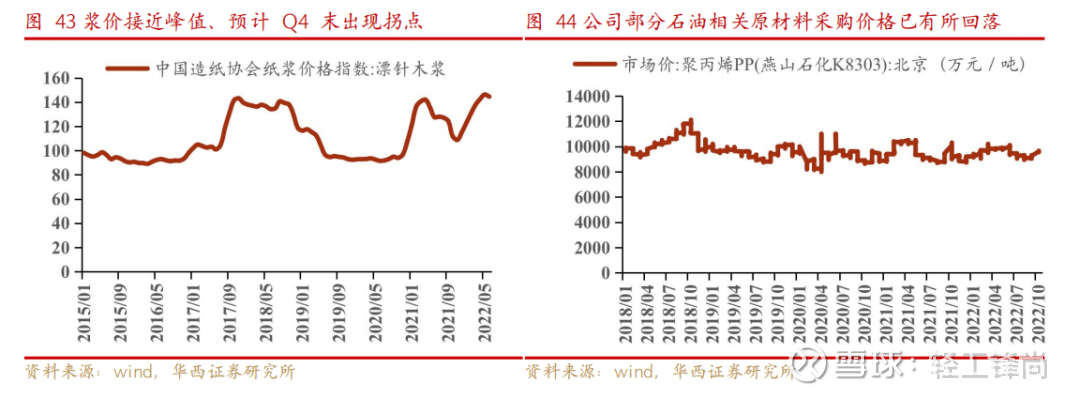

:2018-21年公司直接材料成本占主营业务成本的比例为89.0%、87.7%、83.4%、85.8%,均在80%以上,公司受原材料价格波动影响大;公司直接材料主要包括绒毛浆、卫生纸、聚丙烯、流延膜、高分子等,其中绒毛浆、卫生纸的成本占主营业务成本合计超30%、占比较大;聚丙烯(无纺布的主要原材料)方面通过全资子公司高洁有限有效控制其成本波动,并在满足公司自需的同时对外销售,充分利用无纺布产能,增强盈利能力。采购额看,公司的绒毛浆采购占比最大(21%以上),其次是卫生纸、聚丙烯、流延膜等,由于卫生纸的主要原材料为绒毛浆,因而绒毛浆市场价格波动对利润端影响较大。

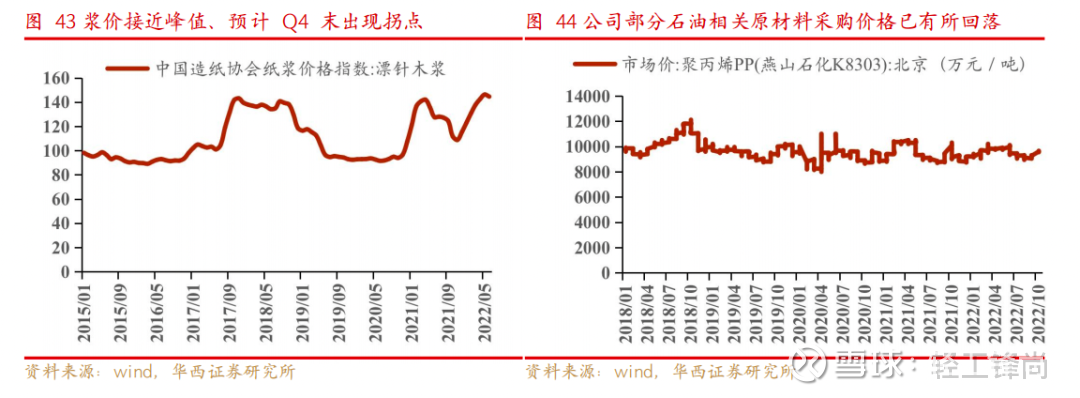

绒毛浆价格回落有望增厚公司利润。

绒毛浆即漂针木浆属于大宗商品,受宏观经济环境的波动影响较大,近年来受全球木材供求的影响,国际和国内绒毛浆的市场价格波动较大,绒毛浆价格于17Q3出现巨幅上涨并在17年末至18年末维持在历史高位水平,18年末至19年末绒毛浆价格呈现下降趋势并在19年末降至上涨前的水平,20Q3价格开始上涨,且在21年初开始大幅上涨、全年维持历史相对较高水平,21年中国造纸协会漂针木浆价格指数平均值较20年上涨33.9%,从而对本行业的盈利水平造成一定影响。22年以来,绒毛浆的价格一直高位震荡,预计Q4末或有望出现拐点,届时成本端下行叠加需求稳步提升有望增厚公司利润。

4.3外延并购,持续围绕主业拓展业务版图

1)横向扩张在于

公司上市后::公司于2022年6月9日设立了一坪花房(天津)宠物用品有限公司,开始拓展经营宠物食品及用品批发及零售;2022年6月15日公告拟与北京方圆金鼎投资有限公司共同发起设立依依股份产业基金,该基金将围绕公司的战略发展方向,聚焦宠物、养老产业等消费赛道,帮助公司打造自身供应链的核心竞争力,逐步实现公司的资本战略。金鼎资本是一家长期深耕消费、医疗、科技行业的产业投资公司,累计服务20多家上市公司资本战略和投资并购,包括丸美股份、中宠股份、来伊份等,公司借助外部专业团队的力量实现公司产业链整合和相关产业投资、发掘和培育优质项目,不仅保证了投资项目的优质性,还可为公司未来进行产业整合并购提供项目储备,进一步提升公司市场地位。

五、敏感性分析

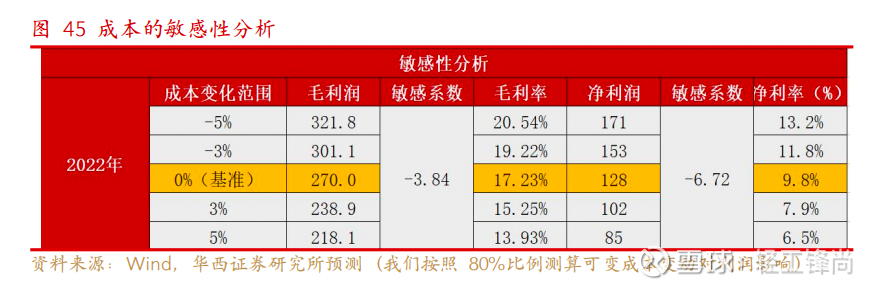

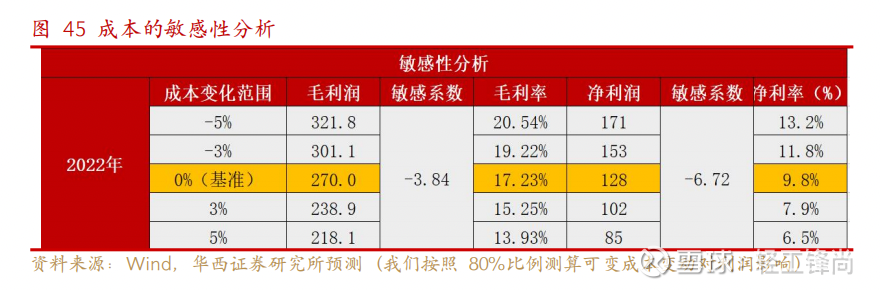

2018-21年公司直接材料成本占主营业务成本比均在80%以上,直接材料主要包括绒毛浆、卫生纸、聚丙烯、流延膜、高分子等,其中绒毛浆和卫生纸(主要原材料为绒毛浆)成本占主营业务成本超30%、占比较大,原材料成本价格对业绩的影响作用最为剧烈,我们按照直接材料成本测算,若成本下降3/5个百分点,22年净利率将提升2.0/3.4pct,伴随着主要原材料绒毛浆的成本高点回落,我们预计成本端改善的概率较大。

六、盈利预测及投资建议

关键假设

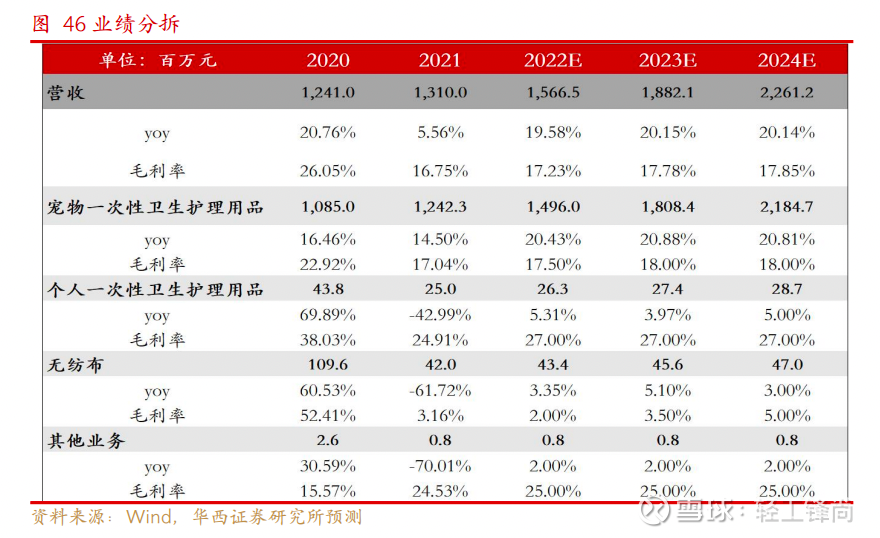

:结合细分行业增长潜力及公司战略重点,假设公司宠物一次性卫生护理用品高速增长、个人一次性卫生护理用品及无纺布业务维持平稳增长,因此预计2021-24年公司营收CAGR 20.0%至22.6亿元,公司宠物一次性卫生护理用品/个人一次性卫生护理用品/无纺布收入CAGR20.7%/4.8%/3.8%至21.8/0.3/0.5亿元,届时收入占比为96.6%/1.3%/2.1%;2022-24年营收15.7/18.8/22.6亿元,同比增速19.6%/20.2%/20.1%。

盈利端:

毛利率短期受益于原材料价格下降以及公司产品提价落实,盈利能力持续向上,中长期则受规模及品牌效应发挥、市占率提升及议价能力增强不断提升,其中无纺布毛利率中长期预计恢复到8%-10%的正常水平,期间费用率预计将受益于产能扩张及加强费用管控平稳向下,根据以上假设,我们预计公司2021-24年归母净利润CAGR26.9%至2.3亿元,2022-24年归母净利润分别为1.5、1.9、2.3亿元,同比增速35.2%、25.2%、20.7%。

公司可比主营境外的宠物品牌运营商中宠股份和佩蒂股份,及以个人护理卫生用品为主的百亚股份、豪悦护理,依依股份作为国内宠物卫生用品ODM/OEM龙头企业,目前是A股唯一一家宠物护理企业,具备稀缺性;公司的估值溢价可归因于稳定、确定和可持续的营收增长,公司规模优势明显且依托海外大客户的信用背书持续拓展新客户,伴随22Q3调价全面落地,盈利能力有望持续走强,考虑到赛道的高成长性及下游客户的稳定性,我们预计公司 22-24 年营业收入分别为15.67/18.82/22.61亿元,EPS分别为1.17/1.46/1.77元/股,按照2022年10月13日收盘价29.41元/股,对应 PE 分别为25倍、20倍、17倍,首次覆盖,给予“买入”评级。

七、风险提示

原材料成本上涨风险,汇率波动风险,新冠肺炎疫情影响风险,行业竞争加剧风险,,新客户开拓不及预期,海运费波动。

分析师与研究助理简介

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,9年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

戚志圣:轻工行业分析师。2019年9月加盟华西证券,6年从业经验。英国克兰菲尔德大学金融学硕士。曾就职于东海证券、太平洋证券。

宋姝旺:轻工行业助理分析师。2021年6月加入华西证券,悉尼大学金融学硕士,阿德莱德大学会计学学士。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2022年10月13日

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《【华西轻工】依依股份(001206)深度报告:宠物护理用品高景气,依依盈利拐点向上》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

UH19:

中宠股份(SZ002891) 持续关注宠物板块!短期业绩确定性&国产品牌中期成长机遇【国金轻工】

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600933 SZ000061 SH605122 SZ002032 SZ002652 SZ300839 SZ002396 SH600151 SH600901 SZ301079 SH601258 SH600875 SZ000541 SZ002299 SH688626 SH603070 SZ301002 SZ000031 SH601677 SH605058 SZ000936 SH900921 SZ300629 SH603408 SZ000504 SH603029 SZ000669 SH605488 SH603387 SH600308 SZ002212 SZ000538 SZ300792 SH600779 SZ300769 SH688125 SH601107 SH600399 SZ000788 SH600130 SZ000988 SZ300022 SZ300819 SZ300541 SZ300889 SZ001227 SH600233 SH600419 SZ000823 SH603329