2022-11-17今日SZ000729股票最新净值和交易情况

逍遥老太太:

燕京啤酒(SZ000729)至今我没有看到燕京啤酒有实质性的国企改革的动作。虽然脑梗以前是负责国企改革的人

村里的交易员:

#雪球星计划# #雪球实盘交易#

固定策略,电脑和人工筛选后的候选建仓股票池,仅供参考和交流之用,不分先后,不做任何推荐。右侧建仓,实盘“村里1号”策略组合,组合成绩仅供参考。

坚守策略,静待时机。不做勉强的交易,在市场不好的时候,少赔或者不赔就是赚到。实盘继续空仓中,昨天买了3万块的实盘进行试水,今天都止损出局了,市场仍然毫无起色。

中国国航(SH601111)燕京啤酒(SZ000729)益丰药房(SH603939)

穿越财报的迷雾:

青岛啤酒(SH600600)重庆啤酒(SH600132)燕京啤酒(SZ000729)

1、营业收入、利润

青岛啤酒上半年实现营业收入192.73亿元,同比+5.37%;实现归母净利润28.52亿元,同比+18.07%;实现扣非归母净利润25.90亿元,同比+20.03%。在疫情显著影响啤酒消费场景的上半年,青岛啤酒这份成绩单还是很亮眼的,但经营现金流净额同比减少6.08%,算是初看的一个瑕疵点吧。

单看二季度,营业收入100.7亿元,同比增长7.5%,归母净利润17.3亿元,同比增长23.9%,扣非归母净利润15.7亿,同比增长25.7%,二季度的销售收现增长9.2%,经营净现金流增长了47.9%。可见上半年的业绩高增,主要是来自二季度的快速回升。

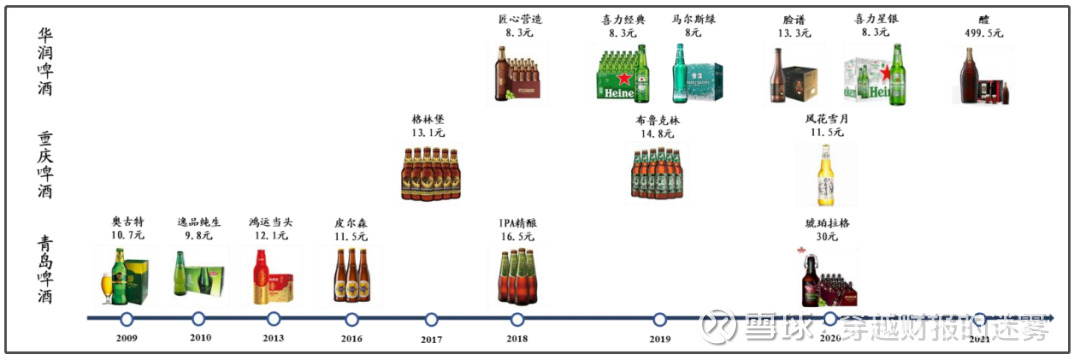

简单回顾一下啤酒行业的发展历史。

2000-2010年,是整个啤酒行业的快速发展期,扩张聚焦于产量和销量的提升,啤酒企业普遍重视营收、重视规模,而对利润情况则要次要一些,也符合一个行业的初期快速增长规律。所以能看到龙头企业通过不断的兼并收购,吸收地方型啤酒商,实现各区域的布局。但是啤酒产品本身有保质期短、运输半径限制等问题,所以收购普遍是呈区域化的,还没有全国性布局的啤酒企业。行业销售收入从 2000 年 446 亿元增长至 2013 年 1814 亿元, 期间 CAGR 为 11.4%;产量从 2000 年 2231 万千升增长至 2013 年 5062 万千升, 期间 CAGR 为 6.5%,整个行业呈现一个量价齐升的趋势。

2013年啤酒产量见顶,然后一路下滑,到了2016年,啤酒行业基本就是华润、青岛、百威、重庆、燕京这几家主要的企业。2021 年中国啤酒行业 CR5 达到 73%,其中华润啤酒占 25.1%, 青岛啤酒占 17.8%, 稳居第二,百威占 16.1%, 重啤占 7.1%超过占 6.9%的燕京啤酒成为第四。

从变化趋势来看,CR5的份额不是一路单调增长的,而且从2015年就是73%左右,经过波动之后2021年又回到73%的水平。说明整个啤酒行业目前已经是基本稳定,各自在各自的优势区域里经营,已经从重视营收规模进入到重视利润质量的阶段。

从各家啤酒企业份额变化趋势来看,华润青岛整体比较稳定,百威近两年有抬头的趋势,重庆啤酒自从2015年保持了一路上升的趋势,主要是吸收了嘉士伯的优质资产,虽然起初的体量规模小,但是增速很快。燕京的份额则是一路下跌,和其他四家相比,燕京的高端化进程、产能升级改造进度是最慢的,所以份额一路下降。

从啤酒产品的角度,行业整体销量在2015、2020两年出现负增长,即使是没有负增长的年份,也基本是在个位数增速波动,国内啤酒行业销量几乎零增长。但是不同产品的占比结构一直在变化,按价格带分经济型、中档、高档来看,可以看到中高档占比持续提升,虽然经济型仍然是销量里的大头,但是份额一路减少到2021年的66%。

销量几乎不增长,但是啤酒市场规模是在增长的,按照量价角度,一定是均价提升带动的规模增长。而且从产品结构变化也能验证,中高端啤酒的售价、利润都比经济型啤酒高,所以同等销量变化下,能带来的利润增量更多。从这里也能验证,啤酒行业正在从追求规模逐步发展到追求利润、追求经营质量。

所以分析啤酒,一般按照销量、单价两个角度。

销量端,2022上半年青啤销量472万千升,同比减少1个百分点;单二季度销量259.1万千升,同比增长0.47%。上半年的营收增长了5.4%,但销量减少了1%,说明销售均价上涨,才能覆盖销量下降同时保持营收增长。

整个2021年,公司销量实 现 793 万千升,逐渐回归疫情前水平,主品牌青岛啤酒销量达到 5 年最高 432.9 万千 升。

按档次来看,上半年主品牌青岛啤酒销量260万千升,同比增长2.85%;中高档及以上产品销量166万千升,同比增长6.6%。

目前青岛啤酒的品牌线:

公司自 2016 年起实行“1+1”的品牌发展策略,以青岛啤酒为主品牌,主要覆盖中高端啤酒系 列;崂山啤酒作为第二品牌,主要覆盖面向大众的低端啤酒系列。

高端及以上产品(9元以上):奥古特、鸿运当头、IPA、纯生系列产品;

中高端(6-9元):白啤、经典 1903、 经典等;

经济型(6元以下):青岛欢动、崂山品牌 等。

中高端产品的放量,让青啤的2021年均价同比增长了7%到3742元/千升。但还是次于百威的4944元和重啤的4601元。当然了,这也和定位有关,百威和重啤就是主打高端化的。但也说明青啤未来仍然有较大的增长空间。

如果把青啤2022半年报里的销量数据再向细拆分的话,中档产品“经典”品牌同比增长了8%,也就是说高端产品增速其实是减少的。目前青岛啤酒的中高端产品销量已经占到总销量的35%,占比在啤酒同行里不算低,未来主要看高端产品的放量情况。

价格方面,上半年青啤的吨价4083.19元/吨,同比+6.46%;二季度吨价3884.60元/吨,同比+7.0%,可见营收的增长主要来自价格的提升,验证行业高端化演变的趋势。

啤酒行业高端化发展的重要特点之一是罐化率的提升。2020年中国啤酒 罐化率达到 28.3%。据云酒头条,全球平均罐化率水平约为 50%,欧美及东南亚其 他国家的啤酒罐化率在 40%-70%、韩国啤酒罐化率在 50%-60%,日本啤酒罐化率 高达 90%,我国啤酒罐化率水平仍有较大提升的空间。近年来我国罐装啤酒增速在 10%-15% 左右,远高于行业整体水平。罐装之所以是趋势之一,主要是成本上更占优势,而且售价更高。如果罐化率持续提升,那么铝价格的变化就是啤酒企业成本重要的影响因素之一。

2、盈利能力

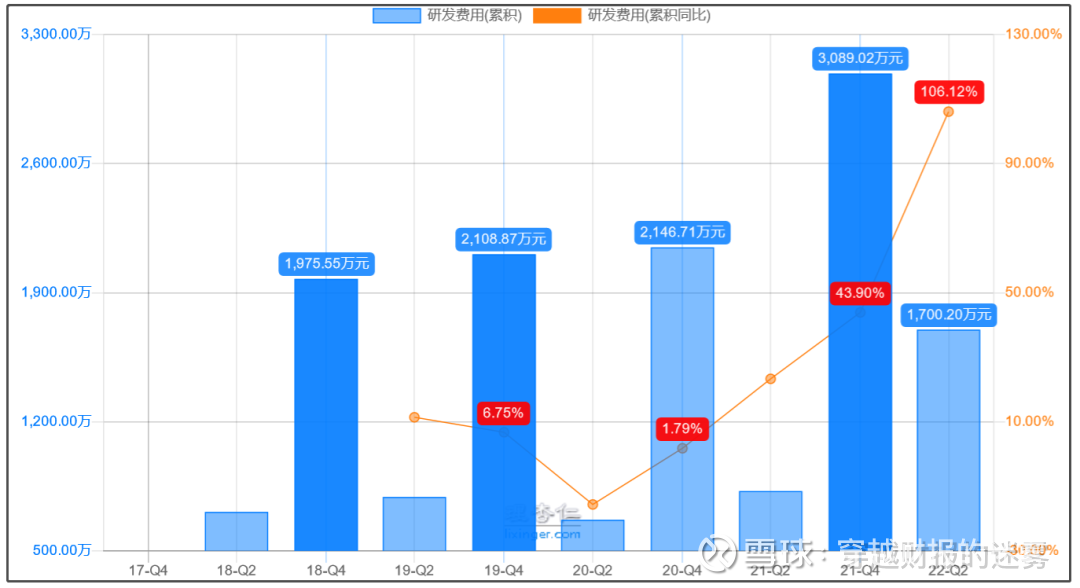

上半年毛利率38.1%,同比增长0.2个百分点,净利率15.09%,同比增长1.49个百分点,说明费用支出控制的比较好,才能净利率的增速高于毛利率增速。费用里主要削减了广告宣传费用、行政费用等。但研发费用是同比增长的,增速达到105%,主要是职工薪酬和劳务费的增加,高端化的演变肯定离不开研发的投入,所以青啤自从2020年以来的研发费用规模在加速提升。

高端化演变其实是一个很漫长的过程,以年为单位,首先要对产线升级,然后是高端品牌的推出和市场培育。青啤用了大概5年的时间取得了现在初步成功的成绩,能够反映到报表上的毛利率提高。

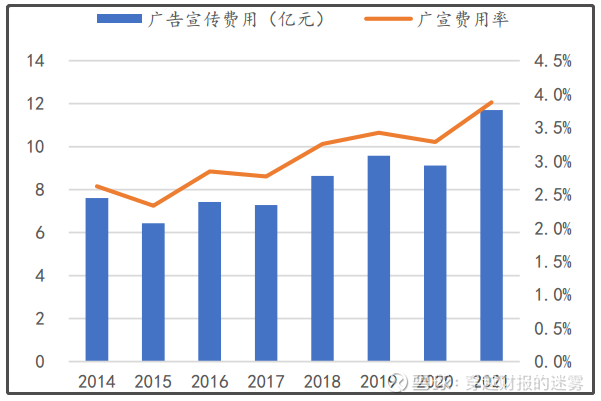

如果看过去几年的数据变化,青啤的广告宣传费用规模、费用率是持续上升的,说明公司近年来非常重视品牌的建设。

3、货币资金

资产负债表里,货币资金规模达到175.9亿,同比增加88.7%,占比总资产达到35%,交易性金融资产还有75个亿,也就是青啤总资产里,有超过40%都是现金,不缺钱。

4、应收账款

应收款同比减少了13.1%,上半年应收款1.72个亿,和接近200个亿的营收相比,规模很小,而且增速降低。啤酒行业就是一个先付款后发货的行业,大都是以现金结算,所以应收款规模比较小。应收款的变化趋势能够反映出一个行业竞争的激烈程度,如果应收款快速增加,那么就说明行业竞争加剧,或者企业的竞争力不如从前。

从青啤的战略来看,2020、2021年公司主动进行大规模的精简经销商,两年里分别都净减少了1000多家,年报中没有披露减少经销商的地区、规模等具体信息,有了解的朋友可以在评论区分享下。从数量上的变化简单判断,公司应该是加大了对大经销商的合作力度,以保证更有效率的经营,更能精简渠道资源。但是这样有一个弊端就是大商的话语权更强,容易形成更多的应收款,但是从目前的青啤来看,还没有出现这个现象。

5、存货

上半年的存货23.53个亿,同比增长6.3%,产成品大幅减少,应收款增长有限,说明发货情况良好,且利润中现金含量高。

6、产能规模

固定资产108个亿,占比总资产21.6%;在建工程5.08亿,同比增长了53.8%。青啤的产能扩张是从2019年开始的,2020年在建工程同比增加89.9%,2021年增速翻倍达到124%。从细分项目来看,都是各地产能的改造项目而非新投产,说明正在向高端化发力。

青啤 2018 年开启关厂计划,带动产能利用率提高,同时固定资产折旧费用、 员工数量减少也有助于提升企业经营效率。公司 2018 年关闭 2 家工厂, 2019 年、2021 年再关闭 1 家、2 家工厂,年报数据里看,近五年青啤的产能利用率都稳定在80%左右,未来随着产线升级,希望能看到产能利用率的继续提高。此外,2021 年 4 月,青岛啤酒智慧产业园,青岛啤酒三厂 120 万千升项目通 过主体验收,将成为国内单体规模最大、硬件配置国际一流的智能化啤酒生产中心。位于青岛市内,进一步加强了青岛啤酒在山东的运输优势。

和同行相比,重啤的产能利用率增加的非常快,2019年还是不到80%的水平,2020年增加到100%,2021年超过100%。对于啤酒企业来说,产线改造升级做得越早,越能提高产能利用率,发挥规模效应摊低单位成本,同时提高高端化产品的比例。

7、债务情况

上半年资产负债率49.5%,其中有息负债率0.8%,账面上仅有2.4亿的短期借款,而且同比还减少了46.7%,和在手资金相比,青啤没有偿债上的风险,所以关于债务风险的评估,看有息负债率比资产负债率更准确,但是多数软件上只会提供资产负债率的数据,容易造成误判。

240多个亿的负债里,应付款49个亿,其中应付账款46个亿,同比增加了36.3%。应付款代表公司对于上游原材料企业的话语权。

啤酒的原材料主要包括小麦等,包装材料包括铝、纸等。以青岛啤酒成本构成来看,2021年直接材料和外购成本占总成本 69%:其中包材 占比48%,原材料大麦占比21%。除直接材料成本外,成本构成还包括直接人工成本 (占比 5%)、制造费用(占比24%)及其他非主营业务(占比2%)。过去2020、2021年,原材料价格都处在高位,2022年二季度的铝、玻璃、纸箱等价格出现了一定下降,但目前来看还没有形成持续下降的趋势,全球通胀还在继续,所以未来成本问题仍然是需要重点关注的。

8、订单

合同负债有59.5亿,同比增加13.37%,增长情况正常。

9、现金流

上半年经营现金流净额同比减少了6个点,主要是因为购买商品接受劳务支付的现金同比增加了20.6%到89.13亿,还是由于原材料价格上涨导致的。

总结:

青岛啤酒乃至整个啤酒行业最核心的逻辑就是高端化,行业已经从兼并收购、跑马圈地的阶段,转变到追求利润的时期。目前承受的压力也很明显,就是原材料的价格高企,包括粮食和包材等。青啤能在如此低迷的消费环境下,交出这一份成绩单,还是非常不错的,股价上也有了充分的反映。如果后续能回落到年线附近位置,我认为有加仓的价值。

注:已研究的上市公司包括:

桃李面包、洽洽食品、汤臣倍健、涪陵榨菜、东阿阿胶、妙可蓝多、上海家化、绝味食品、分众传媒、科沃斯、石头科技、海康威视、大华股份、伊利股份。

具体的文章分析链接到我号里的对话框输入公司名字,对应的链接就会自动回复出来。

其他随笔文章获取方式:

财报分析

1、回复 “ ” 获取财报分析系列文章

行业投资思考

2、回复 “ ” 获取已更新的行业分析思考

以上仅作为我个人投资记录使用,片面之处欢迎各位批评指正!

@今日话题@上市公司@雪球达人秀@雪球创作者中心

#雪球星计划##投资炼金季##视频读财报,投资大炼金#

天天向上aaaaab:

对 @滇南王 说:请问和饮料,啤酒,奶粉相关的金属包装企业,是否也和消费的投资逻辑差不多。看好吗?

程沭清精准操盘:

回复@滇南王: 奥瑞金(SZ002701) 我也问个问题,新能源的车的利润都给谁拿去了,现在很多车企还在亏损,看好吗?//@滇南王:回复@天天向上aaaaab:这个问题问的好,我给你举个例子,一瓶3元的啤酒,一个易拉罐,最多就是一毛钱,其实往往都是几分钱,而且这个易拉罐还需要金属作为原材料,易拉罐的制造企业,就要从这一毛钱的收入中挤压利润,但是如果是啤酒企业,剩下的几元都是啤酒企业的,你觉得谁的利润空间更大?就拿红牛来说,一个红牛易拉罐最多5毛,但是一罐红牛就是6元,你说是易拉罐企业挣的多,还是红牛挣的多?明白这个道理,就会明白产业链不同位置商业模式的差别!奥瑞金(SZ002701) 燕京啤酒(SZ000729) 燕京啤酒(SZ000729)

投行七公子:

回复@滇南王: 产业链利润分配不均的多的是,能赚钱就行了,你看汽车产业链,利润分配畸形了,不是照样可以看好蔚小理奥瑞金(SZ002701)//@滇南王:回复@天天向上aaaaab:这个问题问的好,我给你举个例子,一瓶3元的啤酒,一个易拉罐,最多就是一毛钱,其实往往都是几分钱,而且这个易拉罐还需要金属作为原材料,易拉罐的制造企业,就要从这一毛钱的收入中挤压利润,但是如果是啤酒企业,剩下的几元都是啤酒企业的,你觉得谁的利润空间更大?就拿红牛来说,一个红牛易拉罐最多5毛,但是一罐红牛就是6元,你说是易拉罐企业挣的多,还是红牛挣的多?明白这个道理,就会明白产业链不同位置商业模式的差别!奥瑞金(SZ002701) 燕京啤酒(SZ000729) 燕京啤酒(SZ000729)

滇南王:

这个问题问的好,我给你举个例子,一瓶3元的啤酒,一个易拉罐,最多就是一毛钱,其实往往都是几分钱,而且这个易拉罐还需要金属作为原材料,易拉罐的制造企业,就要从这一毛钱的收入中挤压利润,但是如果是啤酒企业,剩下的几元都是啤酒企业的,你觉得谁的利润空间更大?就拿红牛来说,一个红牛易拉罐最多5毛,但是一罐红牛就是6元,你说是易拉罐企业挣的多,还是红牛挣的多?明白这个道理,就会明白产业链不同位置商业模式的差别!奥瑞金(SZ002701) 燕京啤酒(SZ000729) 燕京啤酒(SZ000729)

史前猛犸象:

当断不断

必受其乱,这波下跌本不该这么惨淡的。

手里的持仓,云铝,东方,北方都是大赚过,但是获利后,就沉湎于做差价,稍稍跌一些就想着买回,而中国股市其实最大的sha比之处就在于,你想格局,有人就想砸盘,怎么涨的怎么跌回去。

对于获利的股票应该及时离场,转身去发掘新姑娘,不恋旧才是王道,如果及时切换到地产,该是多么完美啊。

痛定思痛吧。

反弹一触即发,希望不是幻觉。

燕京啤酒(SZ000729)东方电气(SH600875)赣锋锂业(SZ002460)

史前猛犸象:

向我开炮

昨天预计的止跌只实现了3分钟,由于种种不可描述的原因,机构大肆卖出新风光个股,特别是欧洲出口业务预期大的,完完全全的一副软骨头的样子,就连对岸岛的走势都是一路拉升,我们愣是被自己人砸出guzai的模样。

就今天有事,等我等看盘的时候,已经躺倒一片了,没办法,表个态,这种时候,我绝不后腿一步。

伦铝期货和沪铝期货都在大涨,我们的大聪明资金还在疯狂砸盘。

真的被这幅软趴趴的样子气晕了。

下午,就是下午,亮剑!!!

燕京啤酒(SZ000729)东方电气(SH600875)赣锋锂业(SZ002460)

和讯财经:

随着iPhone14系列的发布,苹果股价曾一度呈现出显著涨幅态势。不过美国时间9月13日,美国三大股指全线暴跌。

其中苹果市值一夜蒸发1500亿美元,创2020年9月以来最大跌幅。

美国科技六巨头苹果跌5.87%,特斯拉跌4.04%,亚马逊跌7.06%,谷歌A跌5.90%,微软跌5.5%,Meta跌9.37%,合计市值蒸发5000亿美元。

今年是iPhone发布的15周年,这期间苹果共发布了38款iPhone。苹果前不久刚刚发布了iPhone 14系列手机,虽然从国内的预售情况来看市场表现良好,但仍然未能帮助苹果止跌。

苹果需要卖出7700万台才能弥补这个损失,这还只是大概的营收,而不是利润。

按照目前iPhone 14系列中最贵的iPhone 14 Pro Max 1TB版13499元售价来算,iPhone 14系列预售极为火爆

消费者在24小时内预订了200多万台。

据appleinsider报道,中国市场对iPhone 14 Pro和iPhone 14 Pro Max的高需求,导致苹果服务器崩溃,

iPhone 14 Pro的发货时间为50天。

9月13日,iPhone 14系列开启预售当晚,京东及众多电商平台显示,iPhone 14全系处于采购中。在淘宝苹果官方店铺上,苹果官网则显示“马上就好,Apple Store这就更新完成,一会儿见。”

不同配置的iPhone 14 Pro及iPhone 14 Pro Max预计发货时间是5周-7周不等。iPhone 14 Pro的最晚发货时间为今年10月中下旬,而iPhone 14 Pro Max发货时间则到了今年11月初。

iPhone14系列手机的正式发售时间是在9月16日,其中iPhone 14 Plus的发售时间是在10月7日。9月13日,苹果官网显示,

而iPhone 14 Pro Max的发货时间则拉长了20天达到60天。

在淘宝苹果官方平台上,iPhone 14 Pro的发货时间为50天,较上一代iPhone 13 Pro的发货时间又延长了10天,

“苹果方面预估发货时间是预留出来的商品发出时间,但也可能会出现断货或不能按时发货的现象,需根据具体市场情况而定。”一位苹果官方客服人员告诉记者。

在王府井、三里屯的苹果地标性线下门店,iPhone 14系列手机的到货时间也存在不确定性,目前店员大多表示“拿不准”。

预计价格涨幅约10%。”

《证券日报》记者通过多个渠道了解到,目前,针对iPhone 14 Pro就有第三方在官方售价基础上加价500元-1000元进行预售,并对售价预设了“多退少补”的原则。一位销售人员告诉记者,“前期抢购比较困难,最终的售价会比官方高出许多,苹果确认iOS扩充广告位:年赚350亿

9月14日,苹果向开发者们发送了全新的线上会议邀请,鼓励他们购买iOS中的广告位,并承诺在今年的假日购物季来临时会提供新的广告位置。

据悉,苹果将于今年的购物节来临之前上线更多广告内容,帮助商家们进行促销推广。

目前iOS中的广告主要在APP Store中,有两处位置,一是搜索结果页面,二是在搜索的标签页中。

预计2022年仅广告就能给苹果贡献50亿美元营收。(完)

今年早些时候,苹果已经向开发者透露了即将启动的广告计划,其中包括App Store新增的搜索广告与推荐广告,这将为苹果公司带来巨大的收益。

不明真相的百姓:

回复@遇见风动: 我一直用小米,早几年用的是红米NOET,一般一部999--1500元,年初才换的小米K40,在换这部之前,那部用了三年多,现在这部K40,我估计我使用时间会超过上一部。来吧,可以算折旧了。每部小米换机的时候,可以以旧换新抵扣200以上,自从2013年(还是2014年,具体忘记了)开始用红米NOET2以来,这些年一共用了红米NOET2,3,5,8,K40,五部手机加起来不如人家一部手机花的钱多。这些年影响使用了吗?并没有。电子产品,说到底是最浪费的消费。当然,可能是我钱少,穷人的观念。有钱人,继续消费苹果吧,反正,我这辈子不打算用苹果手机,绝不!我一直都支持国货!@今日话题片仔癀(SH600436)广誉远(SH600771)燕京啤酒(SZ000729)//@遇见风动:回复@遇见风动:最终计算折旧费,可能还是华为苹果实惠

很多人都算过,或者价格差不多

如果手机每年变化很大,可能会考虑入手便宜的,但是如果没啥创新,就会考虑入手一部好点的手机。

史前猛犸象:

预期管理

是非常重要的事情,如果你能放低预期,那么今天的盘面就是完全可以接受的,比如你预期亏3%,但是大多数人来到市场都是希望每天都赚钱的,这就是自己找不自在了,神仙也难做到。

其实就是与自己和解。

今天可以一种方法不亏钱,就是锂矿拉红的时候卖掉,但是大多数人都应该是追着买入,这就是兵不厌诈。

两市成交量继续新低,说现在是冰点不过分吧。

其实我觉得自己的票都挺好的,虽然他们都深绿。

我当然要找个替罪羊,那就是宁德和南瑞,带崩了板块,你是带头大哥啊。

应该是短期的低点了。

就是感觉。

东方电气(SH600875)燕京啤酒(SZ000729)赣锋锂业(SZ002460)

A狂野的小太阳:

燕京啤酒(SZ000729)你这也太弱了,看看你儿子,

史前猛犸象:

没脾气

主要是一些超级权重不作为,还带头暴跌,起到了非常坏的示范作用。

一早几乎都不亏了,但是你看看看宁德大帝,南瑞,这样的大权重的走势,一看就是jg信心崩塌的样子,那就真的没办法了。

锂矿盘中一度想带动大盘,这是有逻辑的,一方面是碳酸锂正式过了50万,另一方面对岸国大跌之下也是sqm,雅宝这些最硬。

怎么都是巨亏的盘面,这时候唯一能够支撑的就是信仰。

好累。

燕京啤酒(SZ000729)赣锋锂业(SZ002460)东方电气(SH600875)

不明真相的百姓:

2.1啤酒三周期共振,迎来超级大年、啤酒短期动销加速,中期成本下降、长期结构升级,供需两端改善,配置价值凸显

燕京啤酒(SZ000729)

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

燕京啤酒(SZ000729):

燕京啤酒:燕京啤酒2022年第一次临时股东大会决议公告2022-70 网页链接

燕京啤酒(SZ000729):

燕京啤酒:董事会议事规则(2022年9月经2022年第一次临时股东大会批准) 网页链接

燕京啤酒(SZ000729):

燕京啤酒:对外捐赠管理办法(2022年9月经2022年第一次临时股东大会批准) 网页链接

燕京啤酒(SZ000729):

燕京啤酒:公司章程(2022年9月经2022年第一次临时股东大会批准) 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688225 SZ002414 SH900927 SH900938 SZ301091 SZ000999 SH603868 SZ300284 SZ002709 SH600575 SZ002554 SH601678 SZ002497 SZ002567 SH603878 SH688257 SZ300498 SH688123 SZ002694 SZ002051 SH601298 SZ300596 SZ300521 SH600551 SH605566 SZ300410 SH688089 SZ300341 SZ002222 SH603336 SZ002034 SH600874 SZ002063 SH688068 SZ002411 SZ300471 SH600758 SZ000856 SH600859 SH688221 SZ002946 SZ300542 SH688379 SZ002242 SZ002570 SH688177 SZ003003 SH600600 SZ002638 SZ000006