2022-11-17今日SZ000601股票最新净值和交易情况

韶能股份(SZ000601):

同花顺(300033)金融研究中心10月11日讯,有投资者向韶能股份(000601)提问, 董秘你好,贵公司淘宝司法股票拍卖的股价相当于一股多少钱? 公司回答表示,您好。2022年8月25日深圳智茂商业管理有限公司在淘宝司法拍卖网络平台以最高... 网页链接

心心相印o:

韶能股份(SZ000601)大唐发电(SH601991)中国天楹(SZ000035)

一、公司发展历程、实际控制人和股权结构

1.1.公司简介及发展历程

公司全称为广东韶能集团股份有限公司,成立于 1993 年 6 月,1996 年 8 月 30 日在深圳 证券交易所上市。主要从事清洁能源、生态植物纤维制品、精密(智能)制造等业务。 清洁能源业务以水电和生物质能发电为主。公司在运行电力总装机 116 万千瓦,其中水电装机 68 万千瓦,分布在广东省、湖南省地区,装机规模占比 58.62%; 生物质能发电装机 36 万千瓦,均在广东省地区,装机规模占比 31.03%;综合利用发电 装机 12 万千瓦,位于湖南省耒阳市,装机规模占比 10.35%。

生态植物纤维制品业务产能规模位于行业前列。分为纤维纸餐具业务和制浆、工业用纸、 原纸(抄纸)业务。公司生态植物纤维纸餐具现有产能规模国内最大,以出口销售为主, 作为国内生态纸餐具的主要运营商,参与制订了行业标准。随着居民环保意识的提高和 消费观念的升级,生态纸餐具将逐渐替代不可降解的塑料餐具。公司生活用纸原纸(抄 纸)的产能规模位于国内龙头企业一线梯队,具有较大的规模优势,但随着“双碳”政 策的实施,传统高耗能的造纸行业面临挑战,原纸(抄纸)行业将从产能高速增长朝着 高质量发展转型。

精密(智能)制造业务在新能源重卡及 AMT 重卡变速箱领域具有研发优势。公司拥有一 批国际先进的高端齿轮制造、机加工、锻造、热处理及检测等先进设备,共 1,300 多台 套,装备优势突出。主要客户有:在交通机械领域有美国伊顿、比亚迪、东风汽车、中 国中车、广汽乘用车;在工程机械领域有卡特彼勒、三一重工、意大利康迈尔;在农业 机械领域有美国约翰迪尔、道依茨。同时公司抓住了新能源汽车产业蓬勃发展的机遇, 延伸拓展了新能源汽车重卡变速箱业务。2022 年上半年国内某知名厂商在新能源重卡动 力总成细分市场的全国市占率为 60%,宏大公司新能源重卡变速箱占该厂商产品比例在 80%左右。

1.2.控股股东和实际控制人基本情况及最新股权结构

公司无控股股东和实际控制人。目前公司股权分散,任一股东可以实际支配的上市公司 股份表决权均无法对公司股东大会决议产生决定性影响,且公司持股 5%以上的股东不存 在一致行动协议或一致行动安排之行为和事实,公司不存在拥有控制权的股东。 公司 8 月 26 日披露,第一大股东华利通持有的公司非限售流通股 1.41 亿股(占公司总 股本的 13.11%)经司法拍卖公开竞价,由深圳智茂以最高竞价成功竞得,拍卖成交价为 10.01 亿元。9 月 10 日披露,2022 年 9 月 9 日经公司相关人员与深圳中院经办本次司法 拍卖的法官电话沟通后确认,深圳智茂商业管理有限公司已缴纳拍卖款项。

二、主营业务与竞争优势

2.1主营业务分析

公司主营业务按大类划分主要可分为电力业务、生态植物纤维制品业务和精密(智能)制造业务,其中电力业务占据主导地位。

从2021年年报的营收数据看,电力业务营收占总营业收入的56.2%,其中生物质能发电占34.03%,水力发电占19.69%,综合利用发电占2.48%;生态植物纤维制品业务营收占总营业收入的17.9%,主要产品为环保纸餐具和本色生活用纸;精密(智能)制造业务营收占总营业收入的12.1%,主要产品为变速箱、齿轮系列产品。从2021年公司主营业务产品毛利占比看,水力发电占比57.02%,生物质能发电占比30.94%,变速箱、齿轮系列产品占比10.49%,本色生活用纸占比1.95%,环保纸餐具业务亏损,占比-4.98%。从2022年公司中报的营收数据看,电力业务营收占比51.99%,环保纸餐具占比16.83%,本色生活用纸占比13.36%,变速箱、齿轮系列产品占比12.87%,主营业务未发生巨大变化。

公司近年营业收入呈稳定上升趋势,但 2021 年营业收入同比下滑。2021 年营业收入为 39.66 亿元,同比下降 20.03%。

从各主营业务来看,水电业务方面,公司水电站所在地 区 2021 年来水情况不理想,总入库水量同比减少 11.84%,加上湖南省部分水电站上网 电价下调等因素,影响了水电业务的经营业绩,2021 年水电业务营业收入同比下降 11.53%;生态纸餐具业务方面,公司主要市场布局在海外,产品以出口为主,2021 年受 国外疫情持续反复的影响,国外生态纸餐具市场需求同比大幅减少,加上海运订舱“一柜难求”、运价升幅近几倍的状况无根本好转,影响了公司纸餐具在手订单的正常出货 及出口业务,公司 2021 年生态纸餐具销量未达预期;贸易业务方面,公司为进一步聚 焦主业,逐步剥离与主业协同程度较低的其他产业,于 2021 年 3 月 31 日将主要从事与 贸易行业相关的子公司汇新公司股权转让,贸易业务的营收减少 8.43 亿,同比下降 66.15%。

2022 年上半年来水偏丰,水电业务收入 5.90 亿元,同比上升 33.19%。上半年公司水电 站所在地区降雨量及来水量同比大幅增加但存在降雨时空分布不均匀的情况:一方面来 水量同比增加 47.69%,其中韶关地区来水量同比增加 119.30%;另一方面韶关地区降雨 集中在 5 月中旬至 6 月中旬,该时段降雨量突破有气象记录以来历史极值,集中降雨致 使公司韶关地区水电站该时段的入库水量利用率仅为 51.65%,同比下降了 34.79%。

面对这种情况,公司在水电业务方面重点做好以下工作:一是以“以时间换空间,提前腾 空库容”,密切关注雨水情变化,紧密协调上游水库等单位,做好联动水情调度,充分 利用有利水情,最大限度提升水能的利用率;二是推进完成部分生态电站项目的建设, 确保安全、稳定、高效运营;三是抓住当前新能源产业发展机遇,在部分水电站取得绿 色小水电的基础上,全面推进绿色小水电站申报工作,为后续生态环保产品溯源使用绿 色能源,保障及提升水电业务核心竞争力夯实基础。

受原材料供应不足及生产成本增加影响,公司生物质能发电业务经营成果不理想。疫情 反复下,国内日常活动受到较大影响,生物质能原材料供应量同比大幅减少,导致公司 生物质能燃料来源不充足,发电机组无法持续满负荷运行;加上煤炭等大宗商品价格持 续高企,煤炭价格与生物质价格倒挂,形成生物质能燃料替代需求增加,影响了生物质 能电厂燃料收购量,推高了燃料价格,增加了生产成本。上述两方面因素导致公司生物 质能发电业务报告期内经营成果不理想。2022 年上半年公司生物质能发电共实现售电收 入 3.8 亿元,同比下降 45.64%。

2022 上半年,生态纸餐具业务实现销售收入 3.3 亿元,同比增长 90.91%,经营业绩同比 减亏并朝着良性方向发展。在原材料、能源价格同比大幅增长的情况下,公司积极应对, 一是采取“以价换量”的经营策略,促进销售,纸餐具销量同比增长 86.99%;;二是持 续推进技术进步,不断降低主要消耗指标,发挥机台 产能(单机产能的提升取得较大进步,三是加快去库存,报告期末纸餐具库存较期初减 少 33.88%;四是加大组织机构和人员优化工作,提升效率,降低人力成本。通过采取上 述各项措施,在部分生产要素价格同比大幅增加的情况下,公司纸餐具订单同比增长并 相应提高机台开机率,进而降低浆耗、电耗、防油剂使用量和人工成本等,在生产成本 下降的同时促进订单增长,并以此形成良性循环。

2022 上半年本色生活用纸业务实现销售收入 2.62 亿元,同比增长 50.29%。在原材料、 能源价格高企的背景下,公司重点推动以下工作:一是抓住浆板价格大幅上涨的有利时 机,优化产品结构,增加浆板销量,提高该业务的销售收入及利润,一定程度弥补工业 用纸、原纸(抄纸)、生活用纸业务经营业绩的亏损;二是协调地方政府,采取相关措 施,最大程度保障耒阳抄纸自备电厂有经济效益的煤炭供应,进而保障蒸汽供应,为耒 杨抄纸项目已投产 7 条生产线的效益发挥及未投产项目的生产调试提供保障;三是建立 浆板价格日报分析制度,加强对浆板价格走势的研判,合理控制抄纸业务浆板采购成本; 四是抓住时机,在对标同行价格与保证经营边际贡献的基础上,灵活采取“以量换价” 等销售方式,不断拓展客户数量。

新能源重卡变速箱销量大幅增加。公司从事精密(智能)制造业务的企业抓住新能源汽 车产业蓬勃发展的机遇,进一步聚焦行业重点,加快拓展新能源重卡变速箱等业务。受 上半年上海疫情的影响,2022 上半年宏大公司生产的新能源重卡变速箱实现销售量 6,000 台左右,同比增长 566%,并一度实现月销售量近 1,700 台的好成绩,正常情况下 下半年该项业务生产经营形势将更好;此外继续开发非美市场,优化客户结构,不断开 发新产品,其中双电机轴产品正式进入比亚迪供应体系,目前月产能达 10000 套。

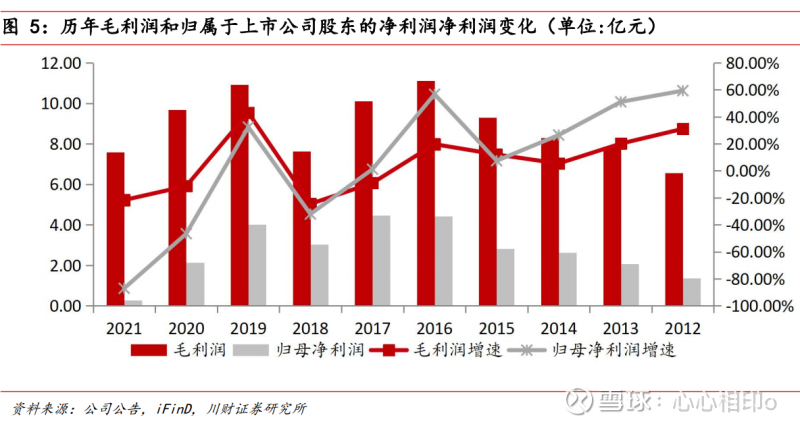

2021 年收入增长不及成本增长导致公司利润下降,预计 2022 年主营业务将迎来改善。 2021 年公司毛利润 7.59 亿元,归属于上市公司股东的净利润 2767.01 万元,扣除非经 常性损益后归属于上市公司股东的净利润-1083.95 万元。水电业务方面,今年来水偏丰, 上半年来水量同比增加 47.69%,公司加强与三防、水文、气象及上游水电站等单位的沟 通,抓住水情好的机遇多发电。生态纸餐具业务方面,国外市场结合上半年销量及目前 在手订单来看,预计公司 2022 年纸餐具出口销量同比大幅增加;国内市场方面随着国 内禁塑政策的大力执行及推广、居民环保意识的提高和消费观念的升级、国内市场接受 及普及程度的逐渐提升,预计国内纸餐具的销售量将逐步提升。

精密制造业务方面,受 益于当前新能源产业蓬勃发展,公司新能源汽车变速箱业务不断上量,在 2021 年年销 量约 5,400 台的基础上,2022 年上半年度累计实现销量约 6,000 台左右,同比增长 566%, 预计业务有望全年维持高增长。

生物质发电补贴拖欠问题有望得到解决,公司经营性现金流将得到改善。公司 2021 年 经营活动产生的现金流量净额比上年同期减少 32.47%,主要原因为本报告期公司生物质 企业收入增加,同时国家生物质发电补贴延后导致应收账款回款延后,使得公司经营净 现金流净额减少。国家可再生能源电价补贴拖欠是一个共性问题,财政部于 2022 年 3 月发布《关于 2021 年中央和地方预算执行情况与 2022 年中央和地方预算草案的报告》, 明确提出推动解决可再生能源发电补贴资金缺口。

3 月 25 日,财政部发布《2022 年中 央本级政府性基金支出预算表》,其中中央本级政府性基金支出同比增加 4,048 亿元。 目前主管部门正在就可再生能源补贴欠款事项进行系统性清查,公司已及时做好自查、 电价补贴申报等前期工作。资产负债率较高,负债中长期借款占比较高。公司资产负债率近年维持在 60%左右,2021 年总负债为 79.4 亿,长期借款为 47 亿,占比 59.2%。

2.2公司发展战略规划及经营计划

2.2.1.发展战略规划

整顿调整低效、无效业务,聚焦、优化三大主业。公司已逐渐形成了以清洁可再生能源 (新能源)、生态植物纤维制品、精密(智能)制造的投资、开发经营的发展战略,公 司将紧紧围绕三大板块有序拓展业务:清洁可再生能源(新能源)板块,包括清洁能源、 可再生能源(新能源);以控股子公司绿洲(南雄)公司、绿洲(新丰)公司为核心企 业,开展生态植物纤维制品的制造与经营,打造生态植物纤维制品综合制造服务商;以 控股子公司宏大公司及精锻科技为核心企业,开展交通机械、工程机械零部件和总成的 配套业务以及精密锻造零件的供应业务,打造华南地区精密(智能)锻造中心。

2.2.2.未来经营计划

1、清洁可再生能源(新能源) 水电业务领域将重点做好以下工作:一是推行精细化管理,强化流域水情调度,最大限 度提高水能利用率;二是抓住当前新能源产业发展机遇,全面推进旗下水电站申报绿色 小水电站,并持续跟进韶关片水电企业生态流量核定与编制的工作;三是持续关注售电 市场特别是可再生能源及现货市场交易的规则变化,大力拓展售电客户,优化客户结构; 四是不断创新,努力降低厂用电率、减少消耗,提高水电站水头利用率,增加水电设备 年利用小时数。五是做好抽水蓄能项目的调研,为公司发展储备项目。

生物质能发电业务领域将重点做好以下工作:一是抓好“开源”工作:大力拓展对外供 热业务,推动并落实部分产业园、用热企业的供热项目,提高热电比及一次能源利用效 率;财政部于 2022 年 3 月发布《关于 2021 年中央和地方预算执行情况与 2022 年中央 和地方预算草案的报告》,明确提出推动解决可再生能源发电补贴资金缺口。公司将抓住政策机遇,做好电价补贴跟进工作,争取早日足额取得补贴;开发生物质发电企业国 家核证自愿减排量(CCER)项目,及时审定备案交易,主动谋划布局开展绿证交易等相 关工作。二是抓好“节流”工作:持续推动技术进步与创新,狠抓节能降耗,提高运行 效率;组织做好原材料收集,保障生物质能电厂持续稳定运行。

光伏业务领域,韶关市光伏发电装机容量潜力可达 827.93 万千瓦,“十四五”期间预 计韶关市全市可新增风电装机容量 378 万千瓦。于 2022 年 3 月 25 日,公司与广东大舜 投资管理有限公司签订新能源项目合作开发框架协议,决定在光伏、风力、氢能、储能、 节能等新能源领域开展多方位、深层次的战略合作,共同开发新能源项目。为落实《协 议》达成的共识,公司与大舜公司拟共同出资设立从事新能源业务的项目公司。按照约 定,项目公司注册资本 5,000 万元,公司以货币方式出资 3,250 万元。

2、生态植物纤维制品。生态纸餐具业务领域将重点做好如下工作:一是采取“以价换量”的经营策略,大力拓 展市场,通过订单增长提高纸餐具生产企业的机台开机率,进而大幅降低浆耗、电耗、 防油剂使用量和人工成本等,在生产成本下降的同时促进订单增长,并以此形成良性循 环;二是加大开发批量大的产品,增加年销售额 1,000 万元以上的优质品种数量,提升 生产组织效率;三是持续推进技术进步,不断降低主要指标消耗,发挥机台产能,提高 经营组织效率;四是加大组织机构和人员优化工作,提升效率,降低人力成本;五是加 大督导力度,促进分阶段目标任务的落实。

原纸(抄纸)业务领域将重点抓好以下工作:一是结合实际情况,高效统筹推进耒阳抄 纸项目投产,确保已投产的生产线达产达标;二是将浆板采购提升到保障生产经营高度, 广开渠道,综合研判浆板购入时点及购入量,做好浆板采购,努力降低采购成本;三是 在煤炭价格高企情况下,想方设法做好自备电厂的煤炭供应工作,为耒阳抄纸项目提供 稳定供热保障;四是以提升与保障工艺、设备、电气、流程的可靠性与稳定性为基础, 持续有效做好产能利用率提升和降耗提效等工作;五是积极拓展销售渠道,培养一批有 粘性的客户;六是重视质量管控,完善产品客诉流程,建立奖惩制度,明晰责任,确保 产品质量稳定。

3、精密(智能)制造领域重点抓好以下工作:一是充分抓住当前新能源产业蓬勃发展 的历史有利时机,加强与国内知名龙头厂商合作伙伴的关系,持续拓展新能源汽车变速 箱业务不断上量;二是聚焦发展,继续优化客户结构与产品品种,增加年销售额 1,000 万元以上的优质品种数量,降低年销售额低的小批量品种比例;三是对标行业先进水平, 提升钢材综合利用率与降低废品率及电耗等指标;四是持续推动现有锻造业务的资源整 合,实现资源共享。

2.3公司竞争优势

水电业务领域上网电量、电价及电费结算有保障。作为经济发达的省份,广东省规模以 上的工商业企业数量多,用电需求大并保持高速增长,省内清洁可再生能源占比低,对 于清洁能源水电上网及电费结算均有保障,广东省人大出台了小水电企业最低上网保护 价的政策,公司在粤的水电企业均享受最低上网保护电价。

生物质能发电总装机规模位居全国前列,电热联产业务降本提效。公司现运营生物质能 发电装机 36 万千瓦,单个发电项目装机规模全国第一,生物质能发电业务已形成一定的 产业规模。此外,公司在经营好发电业务的基础上,持续推进电热联产业务:在内部产 业联动方面,通过生物质能发电与餐具、抄纸(消费类生活用纸原纸)制造业务有机结 合,采用电热联产的运营模式,既能提高生物质能发电的综合效能、效益,亦能降低下 游纸餐具、抄纸业务的用热成本;在外部业务拓展方面,通过电热联产,可为周边工业 园区用热企业提供高质量的蒸汽及其他热能,增加效益。

参与制订生态纸餐具行业标准,技术优势、规模优势、研发优势、运营优势凸显。公司 纸餐具业务始于 2001 年,起步较早,积累了许多经营管理经验及专有技术,作为国内 生态纸餐具的主要运营商,参与制订了行业标准。目前,公司生态植物纤维纸餐具现有 产能规模国内最大,在生产工艺研发、设备单机产能、降本专有技术、产业链运营等方 面具备较大优势。

公司精密制造业务客户资源优质,设备先进,具备较强的自主开发和制造优势,新能源 重卡变速箱业务市占率较高。公司从事精密(智能)制造业务企业的客户资源优质,其 中在交通机械领域有美国伊顿、比亚迪、东风汽车、中国中车、广汽乘用车,在工程机 械领域有卡特彼勒、三一重工、意大利康迈尔,在农业机械领域有美国约翰迪尔、道依 茨;在机加工产品的研发、生产方面获得上述行业内优质客户的高度认可,在汽车零部 件的加工、锻造等方面形成了较强的自主开发和制造优势。

在新能源重卡及 AMT 重卡变 速箱业务方面具有研发优势。通过长期在重卡变速箱等汽车零部件细分市场的耕耘及获 得优质客户认可,2021 年宏大公司延伸拓展了新能源汽车重卡变速箱业务。2022 年上 半年国内某知名厂商在新能源重卡动力总成细分市场的全国市占率为 60%,宏大公司新 能源重卡变速箱占该厂商产品比例在 80%左右。7 月初,北京市首批氢能源重卡配套宏 大公司生产的新能源重卡变速箱落地大兴区。后续宏大公司将与战略合作伙伴保持合作, 进一步加快扩大产量,共同提高新能源重卡变速箱、总成的市占率。

三、投资建议

3.1投资逻辑和观点

3.1.1.公司坚持清洁能源发电经营特色,上网电量、电价及电费结算有保障

作为经济发达的省份,广东省用电需求大,统调负荷连续多年创新高。广东省电力市场 容量大,省内清洁可再生能源占比低,公司水电业务和生物质能发电业务均属清洁能源, 按照政策规定优先上网,且享受最低上网保护电价,公司清洁能源上网及电费结算均有 保障。公司 2021 年水电发电量 22.75 亿千瓦时,发电上网率为 97.85%,生物质能发电 量 20.53 亿千瓦时,发电上网率为 99.32%;2022 年上半年水电发电量 16.77 亿千瓦时, 发电上网率为 97.83%,生物质能发电量 5.96 亿千瓦时,发电上网率为 99.36%。在“碳 中和、碳达峰”政策推进过程中,公司清洁能源发电业务将迎来更广阔的提升空间。

3.1.2.生态纸餐具及精密制造业务均属朝阳产业,未来空间广阔

公司生态纸餐具业务以出口销售为主,在原材料、能源价格、运输成本同比大幅增长的 情况下,公司积极应对,促进销售,2022 上半年纸餐具销量同比增长 86.99%;国内市 场方面,近年来国内多个省市相继出台禁塑政策。生态纸餐具作为可降解、环保、健康 的生态植物纤维制品,将从禁塑政策中受益,随着国内禁塑政策的大力执行及推广、居 民环保意识的提高和消费观念的升级、国内市场接受及普及程度的逐渐提升,预计全国 纸餐具市场将迎来发展机遇。

公司精密制造业务抓住新能源汽车产业蓬勃发展的机遇,加快拓展新能源重卡变速箱等 业务。在受上半年上海疫情影响的情况下,2022 上半年公司生产的新能源重卡变速箱实 现销售量 6,000 台左右,同比增长 566%,取得佳绩。同时公司开发的新产品当中,双电 机轴产品正式进入比亚迪供应体系,目前月产能达 10000 套。目前新能源汽车产业正处 于高速发展阶段,新能源汽车的渗透率不断抬升,根据中汽协数据,1-8 月国内新能源 汽车产销分别为 397 万辆和 386 万辆,同比增长 1.2 倍和 1.1 倍,市场占有率达 22.9%, 其中 8 月份单月产销再创历史新高,分别完成 69.1 万辆和 66.6 万辆,产销同比分别增 长 1.2 倍和 1 倍,市场占有率达到 28%。受益于新能源汽车产业的蓬勃发展,公司精密 制造业务未来有望迎来爆发期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

证券之星财经:

川财证券有限责任公司孙灿近期对韶能股份进行研究并发布了研究报告《深度研究报告:聚焦清洁可再生能源发电的服务商》,本报告对韶能股份给出增持评级,当前股价为4.89元。

韶能股份(000601) 公司坚持清洁能源发电经营特色,上网电量、电价及电费结算有保障 作为经济发达的省份,广东省用电需求大,统调负荷连续多年创新高。广东省电力市场容量大, 省内清洁可再生能源占比低, 公司水电业务和生物质能发电业务均属清洁能源,按照政策规定优先上网,且享受最低上网保护电价,公司清洁能源上网及电费结算均有保障。公司2021 年水电发电量 22.75 亿千瓦时,发电上网率为 97.85%,生物质能发电量 20.53 亿千瓦时,发电上网率为 99.32%;2022 年上半年水电发电量 16.77 亿千瓦时,发电上网率为 97.83%,生物质能发电量 5.96 亿千瓦时,发电上网率为 99.36%。在“碳中和、碳达峰”政策推进过程中,公司清洁能源发电业务将迎来更广阔的提升空间。 生态纸餐具及精密制造业务均属朝阳产业,未来空间广阔 公司生态纸餐具业务以出口销售为主,在原材料、能源价格、运输成本同比大幅增长的情况下,公司积极应对,促进销售,2022 上半年纸餐具销量同比增长 86.99%;国内市场方面,近年来国内多个省市相继出台禁塑政策。生态纸餐具作为可降解、环保、健康的生态植物纤维制品,将从禁塑政策中受益,随着国内禁塑政策的大力执行及推广、居民环保意识的提高和消费观念的升级、国内市场接受及普及程度的逐渐提升,预计全国纸餐具市场将迎来发展机遇。 公司精密制造业务抓住新能源汽车产业蓬勃发展的机遇,加快拓展新能源重卡变速箱等业务。在受上半年上海疫情影响的情况下,2022 上半年公司生产的新能源重卡变速箱实现销售量 6,000 台左右,同比增长 566%,取得佳绩。同时公司开发的新产品当中,双电机轴产品正式进入比亚迪供应体系,月产能达 10000 套。目前新能源汽车产业正处于高速发展阶段,新能源汽车的渗透率不断抬升,根据中汽协数据,1-8 月国内新能源汽车产销分别为397 万辆和 386 万辆,同比增长 1.2 倍和 1.1 倍,市场占有率达 22.9%,其中 8 月份单月产销再创历史新高,分别完成 69.1 万辆和 66.6 万辆,产销同比分别增长1.2 倍和 1 倍,市场占有率达到 28%。受益于新能源汽车产业的蓬勃发展,公司精密制造业务未来有望迎来爆发期。 盈利预测 预计 2022-2024 年,公司营业收入分别为 37.07、39.64 和 42.55 亿元,同比增长率为-6.52%、6.92%、7.35%;归属于上市公司股东的净利润分别为 0.86、0.87、0.93 亿元,同比增长率为 210.42%、1.66%、6.14%;截止 2022 年 9 月 27 日,公司股价 5.14 元,总股本 10.81 亿股,对应市值 55.54 亿元,2022-2024 年 PE 约为 64.66、63.60 和 59.93倍,对应 EPS0.08、0.08、0.09 元,给予“增持”评级。 风险提示:市场风险、补贴风险、生物质能燃料供应不足风险等。

根据近五年财报数据,证券之星估值分析工具显示,韶能股份(000601)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、财务费用/货币资金率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标0.5星,好价格指标2.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,川财证券09月30日发布研报称,给予韶能股份(000601.SZ,最新价:4.93元)增持评级。评级理由主要包括:1)公司坚持清洁能源发电经营特色,上网电量、电价及电费结算有保障;2)生态纸餐具及精密制造业务均属朝阳产业,未来空间广阔。风险提示:市场风险、补贴风险、生物质能燃料供应不足风险等。

AI点评:韶能股份近一个月获得1份券商研报关注,增持1家。

每经头条(nbdtoutiao)——打开后备箱 我来练个摊

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,韶能股份(SZ 000601,收盘价:4.85元)9月29日晚间发布公告称,2022年9月,广东韶能集团股份有限公司控股子公司韶能集团耒阳蔡伦纸品有限公司获得与收益相关的地方政府补助人民币约294万元。

2022年1至6月份,韶能股份的营业收入构成为:电力占比51.99%,纸及纸制品占比30.19%,机械占比12.87%,贸易及服务占比3.22%,其他占比1.73%。

韶能股份的董事长是陈来泉,男,学历背景为硕士;总经理是肖南贵,男,学历背景为硕士。

截至发稿,韶能股份市值为52亿元。

道达号(daoda1997)“个股趋势”提醒:1. 韶能股份近30日内北向资金持股量减少1005.11万股,占流通股比例减少0.93%;2. 近30日内无机构对韶能股份进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——成瘾、致癌、被踢出“食品群”……谁来监管“非食品”槟榔?

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

韶能股份(SZ000601):

韶能股份(000601)09月20日在投资者关系平台上答复了投资者关心的问题。 投资者: 请问九月十日股东人数是多少?谢谢! 韶能股份董秘: 您好。截至9月10日公司股东人数为60,423人。谢谢。 投资者: 董秘你好!贵公司股票拍卖价是多少?股东变... 网页链接

韶能股份(SZ000601):

韶能股份:广东韶能集团股份有限公司关于控股子公司获得政府补助的公告 网页链接

用户1113987431:

华数传媒 煌上煌 韶能股份 实盘交流12网页链接

小太阳照常升起:

黔源电力(SZ002039)长江电力(SH600900) 华能水电(SH600025)长江电力、华能水电、国投电力……谁是营运能力最强的水力发电企业

数说商业

2022-04-22 17:20甘肃财经领域创作者

关注

本文为企业价值系列之四【营运能力】篇,共选取11家水力发电企业作为研究样本。

营运能力评价指标有总资产周转率、流动资产周转率、存货周转率以及应收账款周转率,并以近五年经营数据作为参考。数据基于历史,不代表未来趋势;仅供静态分析,不构成投资建议。

从近五年总资产周转率来看,韶能股份、桂冠电力、长江电力、国投电力、闽东电力等5家企业在2次以上,其中韶能股份平均总资产周转率达到0.39次。

韶能股份主营业务是成能源(电力)、生态植物纤维制品、精密(智能)制造。主要产品为电力、汽车零配件(精密制造)、环保纸餐具、本色消费类用纸、钢材、煤炭等产品贸易。

收入构成上,电力收入占比46.70%,毛利率32.39%;钢材、煤炭等产品贸易收入占比25.71%,毛利率4.42%。

从近五年流动资产周转率来看,长江电力、黔源电力、桂冠电力、韶能股份、国投电力、华能水电等6家企业在2次以上,其中长江电力平均流动资产周转率达到5.24次。

从近五年存货周转率来看,黔源电力、甘肃电投、华能水电等3家企业在100次以上,其中黔源电力平均存货周转率达到3873.91次。

从近五年应收账款周转率来看,黔源电力、长江电力、湖南发展、梅雁吉祥等4家企业在15次以上,其中湖南发展平均应收账款周转率达到16.17次。

水力发电企业营运能力

注:营运能力榜单中,各项指标得分按照10/11的比例换算得出,综合得分为各项指标的平均值。如某个指标有数值,但没有得分(即表格为空格),则该指标权重会下降。

E小水电:

本周涨幅前三名是:郴电国际(SH600969)韶能股份(SZ000601)明星电力(SH600101) ,分别上涨4.00%、3.35%、3.31%。

赌图:

温馨提示:所选个股仅供学习参考和交流,据此操作风险自担! 此选股方式属于自创,所选个股是经过大数据分析筛选,并不能作为最后的操作依据,投资有风险!

清仓 韶能股份 000601

清仓 天顺股份 002800

清仓 思源电气 002028

清仓 太和水 605081

买入 会稽山(SH601579)

买入 我爱我家(SZ000560)

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

持有15天 芯瑞达(SZ002983) 难受~~ 9月全亏在这个票上了,尾盘加了一波仓 静等下周

韶能股份(SZ000601):

同花顺(300033)金融研究中心9月20日讯,有投资者向韶能股份(000601)提问, 2022年8月24日,南方电网成立广州可再生能源发展结算服务有限公司,统筹解决可再生能源发电补贴问题。请问该公司的成立是否有助于加快贵公司截至6月30日... 网页链接

福宁:

韶能股份(SZ000601) 若能顺利收回15.24亿元生物质能发电电价补贴资金,则有利于改善公司资金状况,提升公司盈利水平。

赌图:

温馨提示:所选个股仅供学习参考和交流,据此操作风险自担! 此选股方式属于自创,所选个股是经过大数据分析筛选,并不能作为最后的操作依据,投资有风险!

荣盛发展

清仓 002146

加仓 韶能股份 000601

加仓 天顺股份 002800

买入 思源电气(SZ002028)

买入 太和水(SH605081)

持有14天 芯瑞达(SZ002983) 难受~~

======================================================

数据是根据9月21日收盘后统计出来的,和开盘统计不一样。

PS:仅供参考

======================================================

喝咖啡不加盐:

中炬高新(SH600872)二股东想要在二级市场继续增持公司股份是非常困难的,上次增持被暴露股价来了两个涨停,作为国资不能像大股东那样派马甲做对手盘边砸盘边吸筹,通过韶能股份拍卖应该知道大股东的马甲实力也不小。至于二股东不急于增持说明二股东对打赢土地官司有十足把握。

总而言之大股东的所做所为已经失去广大散户的支持,中炬也只有回到国资的怀抱才能实现碧海蓝天。

富国基建君:

#快讯# 绿色电力板块活跃,建投能源、皇氏集团此前涨停,顺控发展、上海电力、华电国际、韶能股份等涨幅居前。截至当前,央企创新ETF(SZ159974)成分股——华能国际(SH600011)涨幅超3%。

老陈论市:

电力板块拉升反弹,建投能源涨停,韶能股份、迪森股份、上海电力、国电电力、赣能股份、内蒙华电等跟涨。煤炭、电力、燃气等能源板块今日表现较为强势。

股道坤阳:

电力股异动拉升 ,建投能源(sz000600)涨停,韶能股份(sz000601)、迪森股份(sz300335)涨超5%,内蒙华电(sh600863)、华电国际(sh600027)、上海电力(sh600021)、国电电力(sh600795)等跟涨。

财联社:

【电力股异动拉升 建投能源涨停】财联社9月21日电,建投能源涨停,韶能股份、迪森股份涨超5%,内蒙华电、华电国际、上海电力、国电电力等跟涨。

stoicwwt:

千禾味业(SH603027) 走势没有如我所想,把底仓清掉了,韶能股份(SZ000601) 打个底仓碰碰运气

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301036 SZ002224 SH603956 SZ300664 SZ001229 SH603103 SZ300466 SZ300830 SH600667 SZ301131 SH603051 SZ300376 SZ002302 SH688268 SH603908 SH603197 SH601168 SZ002593 SZ002025 SZ300625 SZ002479 SZ003021 SH600865 SZ300359 SZ002418 SH600784 SZ002207 SZ000638 SZ300006 SZ300701 SZ002983 SH601512 SZ000998 SH603818 SZ300298 SZ300808 SH688395 SH603066 SZ002940 SH688558 SH603559 SZ000534 SH688308 SZ300501 SZ000589 SZ002369 SH600088 SZ300655 SH603920 SZ002320