2022-09-01今日SZ300224股票最新净值和交易情况

华泰厦禾路保安:

正海磁材(SZ300224) 太棒了大宝贝

一直在纠结ing:

正海磁材(SZ300224)垃圾管理层

一直在纠结ing:

正海磁材(SZ300224)鸡狗垃圾啊

数据宝:

工信部发文发展高功率密度永磁电机等产品,高效节能电机更新换代在即。

发展高功率密度永磁电机等产品

8月29日,工信部等五部门发文,联合印发加快电力装备绿色低碳创新发展行动计划的通知。

通知中强调,通过5-8年时间,电力装备供给结构显著改善,保障电网输配效率明显提升,高端化智能化绿色化发展及示范应用不断加快,国际竞争力进一步增强,基本满足适应非化石能源高比例、大规模接入的新型电力系统建设需要,煤电机组灵活性改造能力累计超过2亿千瓦等多个目标。

通知中指出,发展高功率密度永磁电机、同步磁阻电机、智能电机、超高效异步电机等产品。

加强高效节能变压器研制及推广应用。加快推广应用高能效电锅炉、电窑炉等装备,拓展工业、交通、建筑等领域电能替代。加快用能系统能效提升,开展重点用电设备系统匹配性节能改造和运行控制优化。推动完善废旧电机回收利用体系,鼓励企业开展电机再制造,促进再制造电机产品应用。

高效节能电机发展正当时

电机是重点耗能设备,在双碳主题背景下,电机升级改造备受市场关注。

到2023年高效节能电机年产量达到1.7亿千瓦,在役高效节能占比达到20%以上,实现年节电量490亿千瓦时。

工信部和市场监管总局联合印发的《电机能效提升计划(2021-2023年)》数据显示,截至2020年我国电机保有量约为29.5亿千瓦,具有较大的节能潜力。根据工信部此前印发的《电机能效提升计划》,

经测算,2023年高效节能电机市场空间有望超过450亿元。

天风证券研报认为,根据中国标准化研究院,按照全国年发电量5万亿千瓦时计算,如果工业电动机效率提升1%,那么一年节约用电量将相当于国内一个中等城市年度用电量。“双碳”背景下,高能耗行业低碳转型,倒逼电机更新换代,推动高效节能电机需求放量。

电机概念股集体上涨

兆威机电、科力尔

证券时报·数据宝统计,A股中布局电机的概念股共有19只,今日15股实现上涨,涨停。

神力股份

业绩上来看,已披露中报的个股中,有9股实现盈利增长,上半年净利润实现盈利翻倍,净利润增幅居前。

大洋电机

概念股中,致力于成为全球电机及驱动控制系统绿色环保解决方案领域的卓越供应商,上半年公司实现归母净利润3.24亿元,同比增长35.21%。

卧龙电驱

主营业务为电机及控制、电源电池、光伏储能等,公司研发部门加快产品升级换代步伐,陆续推出全系列高效电机。

佳电股份

的国家防爆电机工程技术研究中心设在公司子公司佳木斯电机股份有限公司,是国家科技发展计划的重要组成部分。

船长---2:

【五部门发文:高效节能电机发展正当时,发展高功率密度永磁电机等产品,高效节能电机更新换代在即】8月29日,工信部等五部门发文,联合印发加快电力装备绿色低碳创新发展行动计划的通知 中科三环(SZ000970)宁波韵升(SH600366)正海磁材(SZ300224)

卡耐基钱_滚雪球:

美股大跌,A股走出独立行情,是个好兆头。这个位置,坚定持股就行,等待大盘(经济增长)第二波拉升正海磁材(SZ300224) 和而泰(SZ002402) 云海金属(SZ002182)

一直在纠结ing:

正海磁材(SZ300224)调研完,吃完饭,就是砸盘?吃的不好吧?

投资自修室:

正海磁材(SZ300224)想透彻了解正海磁材这家公司,对公司的合理估值做到心中有数,请仔细看完这篇文章。硬核逻辑全在文中,对公司业务链条拆解分析,还原你一个立体而真实的正海磁材。助你做出最正确的决断,赢得超额财富。

正海磁材公司主营业务是高性能钕铁硼永磁材料和新能源汽车电机驱动系统的研发、生产、销售和服务。从上半年利润结构来看,公司钕铁硼永磁材料及组件利润占比92.49%,新能源汽车电机驱动系统利润占比7.51%。

公司高性能钕铁硼永磁材料主要应用在新能源、节能化和智能化等“三能”高端应用领域,包括节能 与新能源汽车、EPS等汽车电气化产品、变频空调、风力发电、节能电梯、自动化和智能消费电子等。

工信部、市场监管总局11月22日印发《电机能效提升计划(2021-2023年)》的通知。通知提出,到2023年,高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上,实现年节电量490亿千瓦时,相当于年节约标准煤1500万吨,减排二氧化碳2800万吨。推广应用一批关键核心材料、部件和工艺技术装备,形成一批骨干优势制造企业,促进电机产业高质量发展。

消息一出,直接引爆万亿电机赛道,新风口又至,稀土永磁飙涨。正海磁材的业务站在了风口之上,未来业绩可期,近几日公司股价也出现了飙涨。

下面我就来一一剖析正海磁材的各项业务链条,详细的分解各项主营业务当下的规模,利润大小,增速以及未来的发展前景。用详细的数据+硬核的逻辑,理清楚正海磁材的合理估值......(完文见公皓)

正海磁材(SZ300224):

正海磁材:发行人与保荐机构关于烟台正海磁性材料股份有限公司申请向不特定对象发行可转换公司债券的审核问询函的回复(修订稿) 网页链接

船长---2:

【正海磁材:发行人与保荐机构关于烟台正海磁性材料股份有限公司申请向不特定对象发行可转换公司债券的审核问询函的回复(修订稿)】

(四)在手订单及意向性合同 截至 2022 年 8 月 8 日,公司现有高性能钕铁硼产品在手订单 11.23 亿元。 从以往订单获取经验来看,在实际业务谈判中,下游客户一般会与公司提前沟 通,通过定点计划(定点计划为公司客户结合其未来需求,提前将其拟采购的 项目及数量告知公司)等意向性合同确定未来一定期间的采购量。

![[满仓]](http://js.xueqiu.com/ugc/images/face/emoji_43_add.png)

目前已在公 司定点的汽车项目超过 160 个,这些项目未来对公司钕铁硼永磁材料毛坯需求 总量已经超过 9 万吨。上述定点采购计划将在未来 5 至 10 年内逐步完成。

正海磁材(SZ300224)宁波韵升(SH600366)中科三环(SZ000970)

正海磁材(SZ300224):

正海磁材:中兴华会计师事务所(特殊普通合伙)关于烟台正海磁性材料股份有限公司申请向不特定对象发行可转换公司债券的审核问询函的回复报告 网页链接

正海磁材(SZ300224):

正海磁材:关于申请向不特定对象发行可转换公司债券的审核问询函回复(修订稿)的提示性公告 网页链接

财经五五:

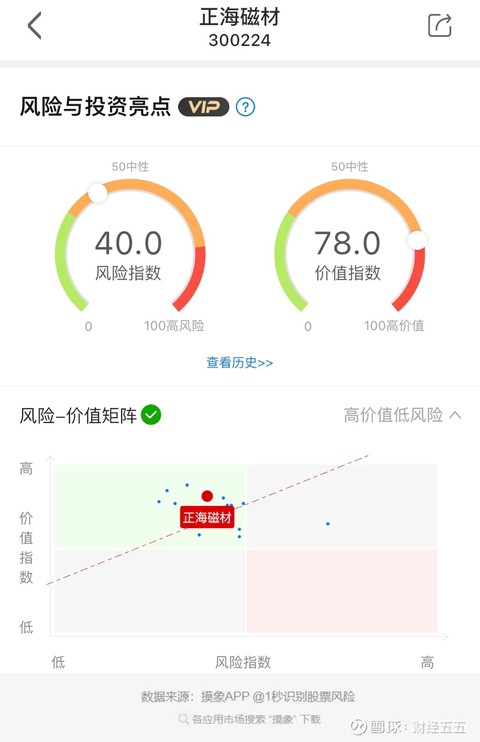

正海磁材(SZ300224)

1.正海磁材近期接受调整调研时称,目前公司已具备年产1.6万吨的生产能力,计划至2022年底将具备年产2.4万吨的生产能力,并将根据下游需求在2026年前达到3.6万吨的生产能力。

2.公司是国内高性能钕铁硼永磁材料行业的主要企业,产品主要应用在节能环保和新能源领域,包括汽车、家用电器、风力发电、节能电梯、自动化和智能消费电子等。

3.通过摸象APP的财报分析,发现公司价值指数高,风险指数低。主要受益于下游行业高景气度的需求拉动,以及原材料价格持续上涨带动了公司产品销售价格的提升,从而钕铁硼永磁产品实现量价齐升。

7X24快讯:

【正海磁材:计划至2022年底将具备年产2.4万吨的生产能力】正海磁材近期接受调整调研时称,目前公司已具备年产1.6万吨的生产能力,计划至2022年底将具备年产2.4万吨的生产能力,并将根据下游需求在2026年前达到3.6万吨的生产能力。

沙窝小刺:

正海磁材(SZ300224)

我来吹票

磁材板块多只股票自4月以来已经翻倍

正海是其中涨的最少的

又是业绩相对来说最亮眼的

主力机构们看不到吗?

他们瞎啊

都不是

可能缺一个契机吧

看正海磁材在去年11月走势

一个月时间

把一年功课补齐了

今年

主力们啥时候来补课呢?

港股解码:

高性能钕铁硼磁材龙头金力永磁(06680)(金力永磁(SZ300748)),这两年来踩上了新能源的风口之上,从一家不知名的企业摇身一变,变身为市值超300亿的新能源汽车概念股。

得益于拿下多家新能源车企订单,金力永磁今年上半年收获颇丰,业绩大幅飙升。

半年报显示,金力永磁实现收入约33.04亿元,同比增长82.65%;归属于上市公司股东的净利润约4.64亿元,同比增长110.51%。

01.单季度业绩持续高增,新能源汽车市场来助攻

金力永磁主要产品是高性能钕铁硼永磁材料,公司产品被广泛应用于新能源汽车及汽车零部件、节能变频空调、风力发电、3C、工业节能电机、节能电梯等领域,并与各领域国内外龙头企业建立了长期稳定的合作关系。

金力永磁的三大业务新能源汽车及汽车零部件、节能变频空调和风力发电,均是“双碳”目标下极其重要的领域。随着碳中和大势越来越深入,金力永磁享受到了碳中和的巨大红利。

今年上半年,新能源汽车龙头企业销量持续大增,变频空调和风电市场亦稳步增长,金力永磁订单饱满,收入则不断攀升,在行业内的业绩表现位居前列。

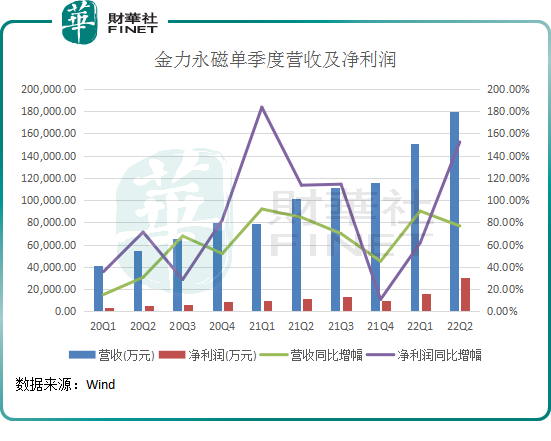

目前,已有9家磁性材料相关上市企业发布了2022年半年报。身处高景气赛道,这些企业普遍营收净利齐增,其中金力永磁无论是营收还是净利润的增幅,均排名在前三位置,成长性相当强。

今年二季度,金力永磁的营收和净利润规模均创出历史新高,并且增幅保持在高水平。其中,二季度营收和净利润增幅分别为76.77%及152.22%自2015年以来分别在季度增幅排名中位列第三和第二。

驱动金力永磁业绩大增的主要原因,是由于金力永磁牢牢绑定了新能源汽车市场中那些销量数据优异的车企。而从产品线看,金力永磁业绩突然拐头向上的时间节点与国家碳中和大势紧密相连。

2020年7月,新空调国家标准正式实施,美的、格力等空调企业将产品重心转向了节能变频空调。当年,金力永磁的节能变频空调业务进入了爆发期。

2020年9月,我国“双碳”目标提出,新能源汽车开始迎来政策红利。当年,新能源汽车市场蓄势待发,销量同比增幅为10.9%,金力永磁在那年进入了特斯拉的供应链。进入2021年,新能源汽车市场全面爆发,产销量均同比飙升1.6倍,带动了金力永磁新能源汽车及零部件业务迎来量级的增长。

2022年,新能源汽车市场高景气度持续。上半年,国内新能源汽车产销量均同比飙升1.2倍,各大造车新势力发展势如破竹。其中,金力永磁的大客户比亚迪(002594.SZ)上半年新能源汽车销量飙升3.15倍至64.14万辆,公司另一大客户特斯拉则实现近30万辆的销量,同比增长55.43%。

作为新能源汽车产业链新晋者,金力永磁在高景气度的赛道中也吃到了肉。

其新能源汽车及零部件业务持续高增长,上半年实现营收10.58亿元,同比大增2.34倍,收入规模超过去年全年。同时,该业务占营收比重进一步提升至32.02%,挤掉节能变频空调业务,成为公司最大营收板块。

不过,在国内风电市场保持高增长的同时,金力永磁的风电业务增长远没有其他两块业务靓丽,主要原因是其风电客户少且较为集中,其大客户金风科技(002202.SZ)上半年风机业务量利齐跌导致业绩同比下滑,影响了金力永磁风电业务订单量的增长。

02.野心勃勃:广交朋友+扩张产能

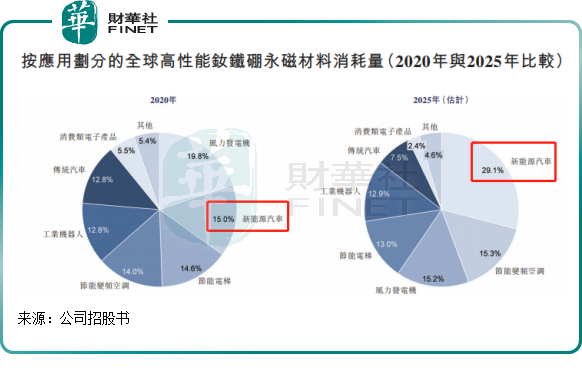

不得不说,金力永磁颇有战略眼光,其奠定起来的四大业务:新能源汽车、风力发电、节能变频空调和节能电梯,在全球高性能钕铁硼永磁材料消耗量中位列前四。

2020年“双碳”政策的一声令下,高性能钕铁硼永磁材料在终端应用市场上有较大变动。根据弗若斯特沙利文分析,预计到2025年,碳中和“主力军”之一的新能源汽车将取代风电,成为高性能钕铁硼永磁材料消耗量最大的领域,消耗量比重将大幅提升14.1个百分点至29.1%;此外,风电、节能变频空调对高性能钕铁硼永磁材料的消耗量也将持续快速提升。

不难看出,这种发展趋势,对金力永磁来说,未来的市场蛋糕很大,充满了市场机遇。

更关键的是,金力永磁在三大市场领域已坐上了桂冠的位置。根据金力永磁介绍,其在风电、节能变频空调、新能源汽车三大领域市占率均为全球第一,市占率分别为40.3% (2020年)、31.5%(2020年)、19.1%(2021年)。

拿下三大领域的最大市场份额,背后是金力永磁较强的获客能力:与多个行业龙头企业建立了合作关系。

我们通过对比其他三家竞争力较强的同行,看看金力永磁在新能源汽车、空调和风电领域的客户结构是否具备优势。

新能源汽车是未来高性能钕铁硼永磁材料大放异彩的主要风向,在这块市场上,金力永磁已在业内率先绑定了多家头部车企,客户相较于其他竞争对手更广泛且优质,全球前十大新能源全汽车生产商中有八家采用了金力永磁的产品。

国内新能源汽车销量冠亚军比亚迪和特斯拉均是金力永磁的客户,上汽、北汽等第二梯队的新能源车企紧跟其后。此外,公司的新能源车企客户中还包括冉冉升起的蔚来(09866.HK)和理想(02015.HK)。

正海磁材(300224.SZ)、中科三环(000970.SZ)和宁波韵升(600366.SH)等市场参与者,它们的新能源汽车领域的客户群体规模不如金力永磁广,“大块头”客户相对欠缺。

此外,在空调市场,金力永磁的客户结构也相当不错,全球变频空调压缩机前十大生产商中有七家采用其产品。风电领域,金力永磁则没有多大优势,未来需继续拓展客户群体,降低客户集中度高的风险的同时,还可迎接风电市场的高景气。

由此可以看出,金力永磁近些年成长能力在行业内如此强,正是因为其朋友多,而且还不乏优质的朋友。俗话说“朋友多,路好走”,金力永磁与这些客户的关系,为其带来了更多的订单。

随着朋友圈越来越大,金力永磁越来越发现其产能有提升的空间。近四年,公司的产能利用率较高,均在95% 以上,在一定程度上限制了订单的增长。

为满足下游客户应用领域需求爆发式增长,金力永磁在产能上展开了一场“大跃进”。

今年6月,金力永磁包头生产基地一期“高性能稀土永磁材料基地项目”达产,公司的高性能钕铁硼永磁材料毛坯年产能增加至23,000吨。此外,公司还在宁波、包头(二期)和赣州建设/规划了产能,预计到2025年,公司将建成高性能钕铁硼永磁材料年产能4万吨,扩张速度处于行业前列。

不过,金力永磁并非行业中扩产最疯狂的企业。

中科三环目前在进行产能大扩张,预计今年年底烧结钕铁硼产能将达到3万吨,在2024年底前后再扩产2.1万吨左右,届时总产能将达到5.1万吨,超过金力永磁。此外,正海磁材、宁波韵升等头部企业亦在积极扩产,以期抢滩更多的市场份额。

03.技术差距或加速磁材行业洗牌

工信部部长肖亚庆在2021年初曾指出,稀土企业存在不少环保问题,在技术上,低水平的重复非常多,高水平稀土产品还比较少,不利于技术创新和科技进步。

此外,随着产业升级,钕铁硼由初级迈向中高端、由矿到磁材是必然趋势,上下游众多稀土企业在转型升级中提高自己的全新竞争优势。而国内钕铁硼磁材企业往往聚焦于某个或某几个应用领域,以该领域的高端客户为突破口,集中研发、设计和制造能力,在细分市场上形成较强的竞争优势,国内主要生产厂商在各自擅长的细分市场各显千秋,业内尚未出现垄断巨头。

在这种背景下,技术的积累和产能的扩张,将导致磁材行业加速洗牌,未来将属于那些综合竞争实力强的企业。

金力永磁较为重视研发,过去几年研发费用占营收比重在4%左右,低于正海磁材和宁波韵升,但高于中科三环。

目前,金力永磁已掌握以晶界渗透技术为核心的自主核心技术及专利体系,包括晶界渗透、配方体系、晶粒细化、一次成型等技术。据大地熊招股说明书及各公司公告及官网等公开资料来看,金力永磁的烧结钕铁硼产品多项磁性能相关指标均位于行业第一梯队。

值得留意的是,在新能源汽车及节能变频空调等领域,采用晶界渗透技术开发出的产品可大幅减少中重稀土用量的同时而维持磁材产品的高性能。根据弗若斯特沙利文的数据,晶界渗透技术一般可以减少50%至70%的中重稀土用量。

根据未来智库研报,目前阶段普通汽车、新能源汽车、节能空调等下游所用磁钢的铽掺杂量已经由之前超过5%下降至1%左右,未来2年有望进一步下降到0.5%左右,重稀土掺杂量下降大幅节省生产成本。

在这方面,金力永磁走在了行业前列。今年上半年,金力永磁使用晶界渗透技术生产4,160 吨高性能稀土永磁材料产品,同比增长49.80%,占同期公司产品总产量的66.74%,同比提高了15.85个百分点。

晶界渗透技术正是金力永磁博得行业大客户信任的关键。金力永磁去年7月表示:公司凭借领先的晶界渗透技术,已成为节能变频空调、新能源汽车领域领先供应商,并获得了相关行业领先客户的批量订单。

那其他竞争对手呢?

中科三环近日表示:对公司而言,晶界扩散技术已应用多年,只要客户和产品需要,公司均能满足生产。

宁波韵升称:目前已具备晶界扩散产能6000吨/年,预计今年三季度末将达到1万吨/年。

正海磁材:截至2021年上半年,THRED (重稀土扩散技术)相关产品在公司产品的覆盖率超过50%。公司产能建设紧随市场需求,公司重稀土扩散技术产能占比在不断提升。

得益于技术优势以及成本管控能力,金力永磁历年的毛利率高于多数同行公司。在今年上半年,金力永磁的毛利率为20.52%,同期中科三环、宁波韵升、正海磁材和横店东磁(002056.SZ)毛利率分别为18.02%、23.9%、14.61%及16.67%。

高性能钕铁硼永磁材料市场的前景,可与新能源汽车和风电等新能源共同分享碳中和盛宴。在行业持续高增长以及行业集中度提升的阶段,金力永磁在产能、技术和客户结构方面均走在了前列,若能继续保持这些领先优势,金力永磁未来的业绩或会更出色。

作者:遥远

@今日话题

正海磁材(SZ300224):

同花顺(300033)数据显示,2022年8月25日,正海磁材(300224)获外资买入10.21万股,占流通盘0.01%。截至目前,陆股通持有正海磁材1268.43万股,占流通股1.56%,累计持股成本6.49元,持股盈利120.93%。 正海磁材最近5个交易日下跌11.... 网页链接

墨逍:

【舍得酒业:8月24日接受机构调研,德邦证券、交银基金等42家机构参与】网页链接

【苏州银行:国泰君安、招商基金等13家机构于8月24日调研我司】网页链接

【正海磁材:广发基金、东北证券等2家机构于8月25日调研我司】网页链接

正海磁材(SZ300224):

正海磁材(300224)8月25日发布投资者关系活动记录表,公司于2022年8月25日接受2家机构单位调研,机构类型为基金公司、证券公司。 投资者关系活动主要内容介绍: 问:请介绍一下公司的下游客户结构。 答:历经多年不懈的开拓进取,公司已全... 网页链接

证券之星财经:

2022年8月25日正海磁材(300224)发布公告称广发基金胡英粲、东北证券曾智勤 聂政于2022年8月25日调研我司。

具体内容如下:

问:请介绍一下公司的下游客户结构。

答:历经多年不懈的开拓进取,公司已全面切入世界主流车企的供应链,形成汽车市场占比约六成(其中节能与新能源汽车占比超四成),其他各主要应用领域均衡发展的良性格局,并继续保持在新能源汽车和汽车电气化领域的全球市场领先地位。

问:请介绍一下公司的“稀土资源平衡”研发战略?

答:公司的“稀土资源平衡”战略着眼于材料技术落地层面,减少使用稀缺类、高价格的镝、铽等重稀土元素,扩大采用高丰度、低成本的铈、镧、钇等超轻稀土元素,节约利用价格不菲的钕、镨等常规轻稀土元素,实现各稀土品类物尽其用,稀土永磁体成本持续降低。公司的正海无氧工艺(ZHOFP)、晶粒优化技术(TOPS)和重稀土扩散技术(THRED)三大核心的多组合运用,催生了公司低重稀土磁体、无重稀土磁体、超轻稀土磁体三大产品线,充分满足了下游市场的多层次需求。

问:请介绍一下公司在汽车领域的销售业绩。

答:2022 年上半年,在节能与新能源汽车市场领域完成节能和新能源汽车电机磁体交货量 131 万台套,销售收入同比增长151%;在 EPS 等汽车电气化领域的销售收入同比增长 34%。

问:请介绍一下公司的产品定价策略。

答:公司产品多为定制化非标准产品,产品定价采取成本加成的方法,同时兼顾产品工艺难度等因素。

问:请介绍一下公司的产能建设情况。

答:目前公司已具备年产 16,000 吨的生产能力,计划至 2022年底将具备年产 24,000吨的生产能力,并将根据下游需求在 2026年前达到 36,000 吨的生产能力。上述产能建设将有效解决公司产能瓶颈,助力公司把握市场机遇,扩大市场份额、提升销售规模,增强公司的盈利能力。

问:请介绍一下公司募投项目的基本情况。

答:本项目是电子专用材料制造(高性能稀土永磁体研发生产基地建设)项目的一期建设项目,拟新建毛坯生产车间、机加工涂装车间、办公楼等主体建筑,引进先进生产设备,依托公司现有技术基础,扩大公司高端稀土永磁体的生产规模,项目建成后将新增 6,000 吨/年高性能稀土永磁体生产能力。

问:请介绍一下公司可转债项目的进展情况。

答:公司发行可转换公司债券项目已于 2022 年 7 月 21 日收到深交所出具的受理通知,于 2022 年 8 月 4 日收到深交所出具的审核问询函,公司已按要求积极组织复函,目前项目整体有序推进。

正海磁材主营业务:高性能钕铁硼永磁材料业务,新能源汽车电机驱动系统业务。

正海磁材2022中报显示,公司主营收入27.55亿元,同比上升88.33%;归母净利润2.06亿元,同比上升80.83%;扣非净利润1.97亿元,同比上升77.35%;其中2022年第二季度,公司单季度主营收入16.9亿元,同比上升100.85%;单季度归母净利润1.23亿元,同比上升44.22%;单季度扣非净利润1.2亿元,同比上升47.63%;负债率55.12%,投资收益443.46万元,财务费用-617.05万元,毛利率14.61%。

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级2家,中性评级1家;过去90天内机构目标均价为17.18。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,正海磁材(300224)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301011 SZ002231 SZ002254 SH900922 SZ002459 SZ301051 SH601518 SH688173 SZ300982 SH600163 SZ301095 SH600681 SH603269 SH600222 SH603938 SH603389 SH688063 SZ002401 SZ002908 SZ301213 SH600033 SH603776 SZ300355 SZ000935 SH603365 SH601366 SZ300590 SH603288 SZ002034 SH600511 SH600760 SH600089 SZ000685 SH688005 SH600022 SZ002751 SZ300085 SH688047 SH688772 SZ300993 SZ002951 SZ300213 SZ300405 SZ000633 SZ000678 SZ301028 SH600996 SZ000839 SZ000927 SH605318