2022-11-18今日SZ002408股票最新净值和交易情况

7X24快讯:

【齐翔腾达回应:目前已对受损设备及设施完成检修并恢复正常生产】齐翔腾达(002408)在互动平台回复投资者称,公司45万吨/年低碳烷烃脱氢原料预处理单元因突发设备故障引起停车。其中原料预处理单元部分设备、设施受到损伤,其他区域及装置均未受到损伤。目前公司已对该部分受损设备及设施完成检修并恢复正常生产。公司将根据相关规则的要求及时履行信息披露义务,公司所有信息请以公司公告为准。

节点信息:

齐翔腾达(SZ002408) 周一涨停?

默斯肯激流:

回想去年9月的时候,齐翔的股吧洋溢的乐观的情绪,只不过今年换了一翻天地。

齐翔从2020年的4月到2021的9月完成了一波主升浪,从4块至14块来看收益还是很可观的,当然精准抄底和精准逃顶的人应该不存在,更多的人是伴随股价的上涨进来的,伴随股价的下跌而套牢,当然我也不能例外,一倍的涨幅还了回去,现在也被套了,所幸没有杠杠,对待波动尚可接受。

齐翔是一个质地不错的公司,肯定也有人不认同这个观点,你随意,我不想辨经。

证券的二重性,一则是生产资料(所有权属性),二则是筹码(交易属性)。

一点自我的反思,不考虑证券的交易属性,仅仅思考一个公司的质地是片面的。

从时间的纬度去审视交易的变化:

兆易从19年的3月到20年3月,主升阶段30至215历时1年。

长电科技从19的1月到20年的7月,主升阶段8至52历时18个月。

国旅从20年3月到21年3月,主升阶段66至399历时1年。

中远海控从20年6月到2021年7月,主升阶段2块多至24历时1年多。

英科医疗从20年初至21年初,主升阶段几块钱至159历时1年多。

宁德时代19年末至21年末,主升阶段60到690历时2年。

恒润股份20年5月至21年11月,主升阶段6至44历时18个月。

……

说了那么多,概括一下,这些股票主升阶段一般为1年至2年,这些股票见顶后,有的呈现尖顶,有的呈现高位震荡M顶。

总结几点思考;

第一:在经历1年或者2年的上涨之后,这些个股的股吧都会洋溢乐观的情绪,当然我也没有免俗。

理论上上升阶段适合扶稳坐好大法,主跌阶段适合空仓或低仓,震荡市适合游击战。

但是现实并非如此,在上升阶段大多数人是添兵战术,甚者加杠杆,等到高位震荡的时候,呈现为温水煮青蛙态势,不要怕,只是技术性的调整,等到牛熊转化之际,这些短暂的浮盈都会在主跌阶段套牢。

等到真正低估区域,割肉的割肉,仿徨的仿徨,套牢者爆仓者是没有买入资格的,爆仓者是没有参与下一个周期的资格,死了就什么都没有了。

第二:我不否认,上述的公司都是不错的公司,至少在特定的经济周期里面是如此的。

但是经历一年半甚至2年的上涨,底部已经积累大量的获利筹码,底部参与的这些人面对巨大的涨幅不出货是不可能的。

再者,伴随长时间纬度的上涨,市场各种的分析,不论是买方卖方,还是大v小v都是利好分析居多,这些声音我理解为市场的集合,这些声音给予了一个美好的预期,这个预期有着强大的向心力,会吸引新的加入者进一步强化这个预期,直到无以为继,预期走向破碎。

我作为普通的散户,毕竟也是市场的一个分子,日用而不觉,说不受影响是不可能的,如何去减轻这种影响呢?一则,相信常识,高位证无的同时顺应市场的共识,以免高位就卖手头无货可居,低位证有的同时谨慎布局,毕竟事物的发展是一个渐进的过程,计划赶不上变化,客观超出主观是一个常态。

第三:印象是在知乎吧,几年前很多汽车领域内的博主,对于中国汽车产业的发展一片看衰,但是没有想到我国汽车产业异军突起。

同样,雪球也是,不乏有人对单一个股的基本面研究头头是道,但也恰恰是这部分人亏损累累,不能不说这是一种值得思考的现象。

不可不研究,也不可纯研究,仅仅是纯粹的基本面投资,而不考虑市场情势、行业轮动、交易心理等诸多因素,很容易陷入费力不讨好的误区,不识庐山真面目,只缘身在此山中。

大盘从19年到21年,上涨了3年,这个过程本身就是一个不断聚集风险过程。

借用冯柳的话,辨别牛熊再投资是正确经验之谈,这个是比个股更大的势。

反思我自己也是如此,过于的自信,沉缅于半导体新能源的幻境之中而不自知,纷纷然,昏昏然,以为天下就已经太平了的一样。

回到齐翔身上,雪松这个问题去年就存在,只不过大家目光流转于股价罢了,当时的分析应该是倾向于张总能搞定,但是最终走向了重整的地步。

20年的负油价孕育了整个的化工周期,当时我注意到一个帖子,就是说过去几年石油开采的资本开支是不足的,那么低油价本身孕育了高油价的可能,叠加俄乌冲突,将供应偏紧的态势愈演愈烈。

同样,现在的高油价也在孕育化工的新周期,能在高油价的过程中活下来的企业会吃到下一轮的盛宴。从常识出发,利润的驱使自然而然导致扩产,但是这个过程很缓慢的,一个是扩产过程本身的缓慢,另一个是能用更少的油能卖更多的钱,那为什么着急扩产呢?比如沙特,扩产的意愿就不会很强烈。

高油价不可持续,但是由高到低需要一个过程,这个过程也蕴含了化工行业的利润弹性。

最后是齐翔的新品类延展了,这个伴随股价的上涨的上涨,是一个很好的故事,但是伴随股价的下跌,就会有人质疑存在与否。

不可否认的一点,齐翔的确是在成长当中,这与股价的波动无关。

总的来说,市场存在可知与不可知。从不可知的角度来说“这个世界是一个混沌的存在,高效往往伴随着低效,可能有些方面是高效的,某些方面又是低效的。比如2013年的成长股,它是高效的吗?对应它的成长性是高效的,但从资本回报和长期存在能力看有些方面又是低效的。我们不能说欧美市场和香港市场一定是高效的,它们可能在某一个层面是高效的,某个层面又是低效的,你要清楚所在市场的侧重点在哪里,即所谓的市场偏好。”

从可知的角度来说,这个世界终究是唯物的,这是一个最基本的事实判断。

齐翔去年是一个仓位,今年加大了仓位,耐心等待积极的变化。

道阻且长 行则将至

行而不辍 未来可期

齐翔腾达(SZ002408)

再见飙血:

齐翔腾达(SZ002408) 业绩没意义,公司说多少就多少,看看宣传片10年员工工资从人均10万涨到25万,是人均,中国最怕平均。

00000000零:

冒个泡,我还在,不轻易建仓,也不轻易放弃,虽然说起来容易,能做到真的很难,明白自己在做什么很重要,这样即使帐户是亏的也不会影响心情。离回本又近一点了,还有三元的距离,说远也远说近也近,但初衷并不是为了回本吧!齐翔腾达(SZ002408)

落天星尘:

齐翔腾达(SZ002408)冒个泡,一定程度上,可以用宇新的业绩来锚定三季度。

one祎:

齐翔腾达(SZ002408)实属罕见这个股,真的浪费时间又浪费金钱,

炒股讲故事:

齐翔腾达(SZ002408)增量3000千亿 你是一毛分不到

qazmnbv:

齐翔腾达(SZ002408)慢就是快,这是我在股市学到的又一真理。

枫自飘零丶:

齐翔腾达(SZ002408)

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

大盘上涨我不涨,大盘下跌我跟跌,哎,就是玩儿!

魔术师AA:

#齐翔腾达# #002408#

分析仅供参考,不作为买卖依据

一,C4产业链图

1.原材料

公司以碳四产业链化工为主业,是甲乙酮和顺酐行业的全球龙头,产品种类丰富产业链完善,并有供应链业务。同时积极发展碳三及新材料业务。公司精心布局基地建设,在全国有限的化工园区中基地布局在山东淄博和青岛,这两个既紧邻原材料供应公司中国石化齐鲁石化和青岛炼化,又临近沿海港口。公司基地所需原材料直接通过管道运送,供应稳定。并且产品直接可以用专用管道直接运送到港口码头直接装船海运至客户,覆盖产品的下游主要消费区域华东和华南地区,大大降低了公司的运输成本优势明显,提升了市场的竞争力。

原材料为C4馏分,C4馏分主要成分有正丁烷、异丁烷、异丁烯、1,3-丁二烯 、1-丁烯、2-丁烯(顺式2-丁烯、反式2-丁烯)等。公司业务主要围绕上述的几个成分做下游产业链的布局。

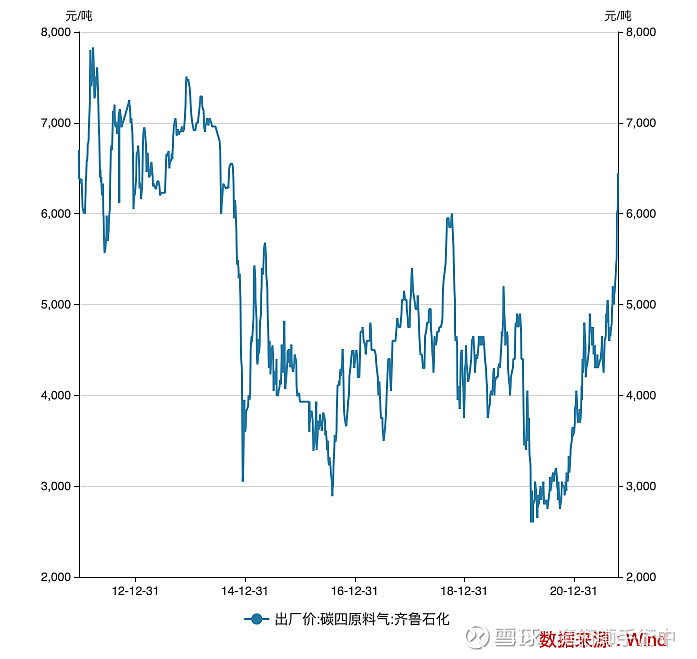

C4馏分的价格和国际原油价格正相关,油价大幅上涨的情况下,当前价格超过6500元/吨,上游原材料受油价波动影响大。

2.产业链

原材料为C4馏分,齐翔腾达主要围绕C4馏分进行下游产业链的延伸,是甲乙酮和顺酐行业的全球龙头,基本完成了C4馏分的吃干榨净。

(1)丁二烯

首先是抽提混合C4的丁二烯,剩余的部分为抽余C4,丁二烯作为顺丁橡胶的原料。C4馏分和顺丁橡胶的价格差较大,这部分5万吨/年顺丁橡胶业务对公司整体的利润较大。

(2)异丁烯

抽余C4进一步水合合成叔丁醇,或者和甲醇合成MTBE,这一步是为了提纯,就是把容易反应的烯烃通过化学反应进行提纯后,在裂解生成高纯MTBE。MTBE作为汽油添加剂,销售价格和原油价格正相关。市场价格基本上是C4馏分+1000-1500元/吨。该产品能盈亏平衡就很好的结果,应该是属于亏损业务。

为了弥补MTBE的毛利低的问题,公司分二期建设20万吨/年MMA项目,2021年3月份二期已经开车成功,现已拥有20万吨/年MMA产能。

C4馏分和MMA价格的差值在5000-9000元/吨之间,可操作利润空间大,毛利20%以上,相比MTBE,该项目的贡献值更高。接下来是PMMA项目,中高端PMMA材料基本被国外垄断,项目意义重大,利润率也较高。MMA和PMMA差值在5000-10000元/吨之间。

(3) 丁烯

接下来的原材料是醚后C4,这里的主要成分为丁烯-1、丁烷、顺反丁烯-2等,和抽余碳四相比就是少了异丁烯。其中丁烯经过水合,脱氢生成甲乙酮,氢化合成丁二烯,丁二烯再合成顺丁橡胶。

甲乙酮方面,全球甲乙酮产能约200.6 万吨,主要集中在中国、欧洲、北美和日本,四个地区产能占比高达78.29%,中国产能占比全球占比达到35.64%(全球约200.6万吨)。中国国内超过10万吨产能的仅有齐翔腾达(18万吨,实际20万吨,国内占比25.17%)和湖南中创(10万吨)两家公司,齐翔腾达不仅是国内甲乙酮行业的龙头公司也是全球行业龙头,其中齐翔腾达产品占国内出口份额的70%以上。

2020年甲乙酮贡献毛利6.6亿元,毛利率26.23%,效益较好,而作为环保型有机溶剂,未来市场甲乙酮的需求会增加。

(4)异丁烷

异丁烷和丁烯进行配比生产异辛烷,公司拥有24万吨/年异辛烷装置,异辛烷作为调油品,价格与原油价格挂钩。该业务应属于亏损业务,需改造。好在异丁烷装置是柔性生产的一部分,可根据市场情况调节产能。

(5)正丁烷

正丁烷的下游产品为顺酐,也是公司的两大产品之一。顺酐主要用于生产不饱和聚酯树脂、富马酸、润滑油添加剂、农用化学品、涂料、耐热苯乙烯树脂等近百种下游有机中间体和专用化学品。随着应用领域不断扩大已成为世界上仅次于醋酐和苯酐的第3 大酸酐。顺酐技术制备路线分为正丁烷氧化法和苯氧化法,其中正丁烷氧化法开工率高,产品供应稳定,一般情况下成本优势明显,还具备环保优势,替代空间较大。齐翔腾达作为全球顺酐龙头产品出口占到了国内出口份额的50% 以上。

碳四价格和顺酐价格之间的差价较大,顺酐也是公司的主要利润来源。2020年顺酐的销售额为37.2亿元,毛利率17.83%。甲乙酮销售额为25.32亿,毛利率26.23%。

(6)柔性生产

公司的生产装置具有柔性设计,可根据市场情况调节公司的产品结构,比如产品中的MTBE,丁二烯,异辛烷根据市场价格进行产量的调节。

(7)C4产业链的核心竞争力

①完善的石油深加工产业链

②虽然不能控制原材料,但离原料产地近, 管道运输,无运输费用。

③有码头,产品出口方便,离华东消费市场近,运费低廉。

④产品根据市场情况柔性生产

总体来说公司的C4下游产业链设计完善,通过装置柔性化设计,实现柔性生产,吃干榨净C4原料,实现利益的最大化,抗风险能力强,在山东地区形成了比较有特色,有竞争力的精细化工企业。不过在C4领域已经达到了一定的高度,未来发展遇到瓶颈。

二,C3产业链

丙烷脱氢技术来源于UOP,原料丙烷部分来源于齐鲁石化,大部分由美国进口页岩气伴生丙烷。基本和卫星石化的丙烷脱氢项目差不多。能拿到evonic的HPPO法环氧丙烷,加上双氧水的技术授权,不过HPPO法双氧水的成本占比较大。

C3产业链较短,原材料丙烷受美国页岩气供应限制,下游环氧丙烷产品单一,易受市场波动影响,相比C4产业链C3产业链的盈利能力差,抗风险能力低。C3产业链的核心竞争力暂时看不到。

三,未来成长性

中国化学工程合资建设100万吨己二腈产业链(占股10%)

己二腈产业链

持续更新中。。。

四,K线分析

月线上,处于上升通道的顶部,触碰后通道顶端后回撤,测试9-10的需求区后,反弹。

周线上,上方2个resistance 区域,未来有新高的可能性较大。由于前期的高点主力的出货迹象比较明显,新高也是为了割韭菜出货。如新高走为上策。不能强势突破通道区域,这里大概率回调到6-7之间的support 2区域。

12/13 更新

还是等support2 买入。

2022/3/20 更新

快到买入位置support 2。到了可以整一波。

4/21 更新

第一次到达support 2的位置,分批买入。

4/21 更新 2个目标位置 8.6/9.4

应该是一个abc的走法。

4.28 更新

support 2的位置买入有有一个相当不错的反弹,这里不会直接反转。

有一个筑底吸筹区间。暂时是6.3-7.7之间 ,这里来回涨跌后,再进行拉升。有信心的可以高抛低吸。

10/13 更新

已经到达了支撑位置,短线阻力是7.2/7.8的俩个阻力。

7.8附近最好走人。毕竟化工的红利大周期已过。未来3-5年内大宗商品的行情低迷。

4.8-5.2附近是上升通道的下沿位置,这里买入合适。

跌完再更新。

魔术师AA:

7.2阻力没法突破,短线需求已尽,回调再入, 7.8附近的目标不变//@魔术师AA: 齐翔腾达

10/13 更新

已经到达了支撑位置,短线阻力是7.2/7.8的俩个阻力。

7.8附近最好走人。毕竟化工的红利大周期已过。未来3-5年内大宗商品的行情低迷。

4.8-5.2附近是上升通道的下沿位置,这里买入合适。

跌完再更新。

齐翔腾达(SZ002408):

同花顺(300033)数据中心显示,齐翔腾达(002408)10月13日获融资买入951.08万元,占当日买入金额的26.09%,当前融资余额10.08亿元,占流通市值的5.09%,超过历史70%分位水平。 融资走势表 日期融资变动融资余额10月13日-174.18万10.08亿10... 网页链接

新开源(SZ300109):

同花顺(300033)金融研究中心10月12日讯,有投资者向新开源(300109)提问, 董秘:你好,公司2023在新能源行业PVP的出货量预计有多少 公司回答表示,您好!公司今年半年度在新能源行业销售达1000吨,全年预计2000余吨。从客户意向、... 网页链接

用户4068620654:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

今天新开源董秘说了,只囤了800吨,骗子鹿侃昨天还发帖吹,有内部消息,新开源低位囤了很多货//@用户4068620654:福建盛产骗子,只会吹牛逼,齐翔腾达一不小心把自己都侃死了,还不吸取教训,哈哈,只可怜那些跟他的傻粉,活活被他坑死,他的粉丝如果超过10万,跟省心省力有得一拼

魔术师AA:

齐翔腾达

10/13 更新

已经到达了支撑位置,短线阻力是7.2/7.8的俩个阻力。

7.8附近最好走人。毕竟化工的红利大周期已过。未来3-5年内大宗商品的行情低迷。

4.8-5.2附近是上升通道的下沿位置,这里买入合适。

跌完再更新。

用户4934542223:

回复@小鹿侃侃: 吹死了齐翔腾达然后来祸害新开源?//@小鹿侃侃:看来钠离子电池要开始放量,今年年底到明年年初是钠离子电池投产期新开源(SZ300109)

甜甜的糖糖糖:

齐翔腾达(SZ002408)现在的齐翔营业收入和营业利润跟2016年被收购时相比,早已不是同一个量级。这么多年过去了,股价却没咋变。市场是怎么定价的?

利威尔与六便士:

自从入市来已经两年多,从老杨给我推荐买入第一个股票隆基绿能(SH601012) 隆基见证他快速翻倍到翻两倍。期间真的非常清楚自己运气非常好,老杨的多年牛熊经验听起来非常久远。然而现在多少也已经有了些许气息。

第二只股票京山轻机(SZ000821) 是大佬@我是RW 推荐的,当初大神推荐这个票的时候才6元,很快一波疯长到19。这一波我并没赚到钱,因为底部的时候并没有买足够的筹码,相反,高位回落后才胆大开始加大补仓力度,殊不知一下子套了大半年,从17一路补到大盘2800,当时轻机已经到了8元,这还没完,大盘开始反弹,轻机继续下探7元,6快多,才见底。然后就是5-6月份的超级大反弹,一下子热度干到了两市第一。直接3倍多干到26元。

第三只票是大佬@轻神骨头 推荐的,齐翔腾达(SZ002408) 凡是大佬推荐的,我从不盲从,虽然自己不懂很多研报但是大佬的分析必须要认真看,这是最起码的。然后做出决定跟车后就是盈亏自负。入雪球后其实很感激这些能力和格局都非常好的大V,比起投资的能力,其实更多的应该是心态的历练。现在重仓的就是齐翔。

不管如何,现在的情形就是,凛冬已至,我们能做的只有保证自己活下去!活下去才能见到光明,大家一起加油。

齐翔腾达(SZ002408):

讯(王珞)齐翔腾达(002408)10月10日公告,公司获悉山东省淄博市中级人民法院于10月9日出具民事裁定书,裁定受理对被申请人公司控股股东淄博齐翔石油化工集团有限公司(简称“齐翔集团”)的重整申请。 公告显示,齐翔集团与申请人之间所... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600060 SH900929 SH605580 SZ300549 SH600828 SH600888 SH605589 SZ300592 SZ002545 SH688359 SH605598 SZ002693 SH603217 SZ300296 SZ000793 SZ002638 SZ300240 SZ301338 SZ000863 SZ300970 SH600497 SZ003018 SZ002745 SZ002633 SZ002041 SH603444 SH600353 SZ002681 SZ000301 SZ002883 SH600386 SH900932 SZ002617 SH603880 SH600185 SZ002279 SZ301187 SH600351 SZ000019 SZ002036 SZ000918 SZ002227 SZ002037 SZ300627 SZ300359 SH601311 SZ000027 SH600114 SH688319 SZ002138