2022-09-01今日SZ300095股票最新净值和交易情况

证券之星财经:

今日华伍股份(300095)跌6.11%,收盘报9.99元。

2022年6月1日,天风证券研究员李鲁靖发布了对华伍股份的研报《具备风电、军工双翼,制动器龙头乘风而起》,该研报对华伍股份给出“买入”评级,认为其目标价为17.04元,研报发布时股价为11.29元,预期涨幅为50.93%。研报中预计2022-2024年公司营业收入分别为17.49亿、21.71亿、25.01亿,YOY为21.82%、24.13%、15.22%;归母净利润分别为2.50亿、3.61亿、4.51亿,YOY为69.62%、44.54%、24.89%。我们看好公司的核心竞争力,选择2022年28.64X作为目标PE,目标市值71.60亿元,对应目标价为17.04元,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为33.96%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国泰君安的黄琨。

华伍股份(300095)个股概况:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星财经:

8月31日华伍股份(300095)跌6.11%创60日新低,收盘报9.99元,换手率3.11%,成交量10.36万手,成交额1.06亿元。该股为大飞机、无人机、军工、高铁轨交、碳纤维、军民融合、磁悬浮、风电概念热股。资金流向数据方面,8月31日主力资金净流出1102.38万元,游资资金净流入593.76万元,散户资金净流入508.62万元。

重仓华伍股份的前十大公募基金请见下表:

该股最近90天内共有1家机构给出评级,买入评级1家。

根据2022半年报公募基金重仓股数据,重仓该股的公募基金共48家,其中持有数量最多的公募基金为国泰江源优势精选混合A。国泰江源优势精选混合A目前规模为74.56亿元,最新净值2.253(8月30日),较上一交易日下跌1.82%,近一年下跌8.33%。该公募基金现任基金经理为郑有为。郑有为在任的基金产品包括:国泰致远优势混合,管理时间为2020年7月16日至今,期间收益率为36.59%;国泰价值优选灵活配置混合,管理时间为2020年7月24日至今,期间收益率为67.98%;国泰致和两年封闭运作混合A,管理时间为2022年1月21日至今,期间收益率为3.02%。

国泰江源优势精选混合A的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

小晖1622:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

华伍股份(SZ300095)辣鸡

青年研选:

【风口研报·洞察】市场风格切换的潜在方向,分析师强Call行业销量历经5个季度下滑后首度转正,材料价格出现环比大幅上涨,目前底部特征或已十分明显

相关个股:

新天绿能+1.91%

恒立液压+4.34%

冀东水泥-0.33%

华新水泥-0.94%

海力风电+3.21%

上峰水泥+0.27%

徐工机械+0.77%

大金重工+2.86%

海螺水泥-1.23%

振江股份+0.79%

华伍股份+0.09%

中联重科-0.17%

新强联+0.46%

三一重工+0.26%

金盘科技-2.48%

天能重工+9.50%

竿子营:

RV和谐波减速器轴承供应商,多路开花,

【国君高端装备】机械行业周报重点摘录:挖掘设备低估标的,关注业绩超预期企业=五洲新春基本面无忧,风电滚子、轴承及套圈、汽车零部件、空调管路多业务快速增长,机器人积极开拓市场。

原创 国君机械团队 国君高端装备 2022-08-28 22:21 发表于北京

风电设备:22H2 风电有望迎来抢装,推荐挖掘低估标的

本报告导读

挖掘新能源设备低估标的,自下而上寻找高成长,关注2022中报超预期企业,关注新能源车相关的PET铜箔、一体化压铸工艺与机器人等方向。

投资要点

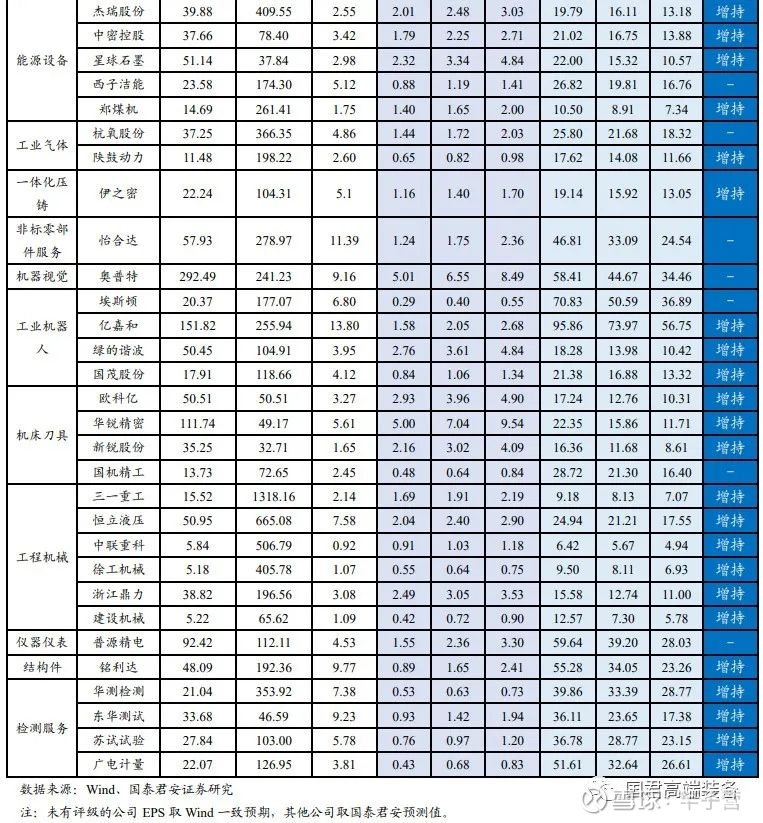

▶机械投资主线:(1)新能源设备持续维持高景气度,建议关注新技术催化下的新能源设备企业。光伏设备:推荐标的捷佳伟创、迈为股份、奥特维,受益标的汉钟精机、亚玛顿。风电设备:推荐五洲新春、华伍股份,受益标的天顺风能。锂电设备:推荐先导智能、杭可科技、先惠技术等,受益标的东威科技、道森股份。(2)自下而上挖掘标的,受益标的万通智控(受益于欧洲/中国TPMS后装市场有望快速增长,PPM协议传感器进入亚马逊、可口可乐车队,迎来爆发期)、应流股份(高端铸件龙头,两机业务和核电业务快速发展,主业复合增速40%)等。(3)机器代人进展提速,关注机器人上游核心零部件企业。(4)一体化压铸有望加速渗透,关注布局相关赛道的压铸设备供应商。(5)各企业2022中报陆续公布,关注业绩超预期企业。

▶ 风电设备:原材料价格略有回升,关注核心技术企业。

上半年风电开工率较低,随着疫情影响消退,各企业中报公布,风电产业链利空释放,预计全年风电装机量望达到55-60GW,下半年有望迎来抢装,上半年招标量超预期,招标价格企稳回升,预计明后年将持续维持高景气度,风电设备行业景气度改善。部分环节有希望迎来涨价,具备技术壁垒的核心零部件企业有望打开盈利空间。推荐标的:五洲新春(定增新产品项目升级,驱动盈利水平回升)、新强联(风电轴承国产化屡获突破)、力星股份、恒润股份、华伍股份;受益标的:东方电缆、大金重工、天顺风能、中际联合、日月股份。

01

重点覆盖公司盈利预测及观点

1.1.盈利预测与板块动态

本周组合:

推荐五洲新春、华伍股份、先导智能、三一重工、恒立液压、至纯科技、苏试试验、亿嘉和,受益标的万通智控、应流股份、天顺风能、博实股份、汉钟精机、亚玛顿、联德股份等。

行业景气组合:

推荐新强联、恒润股份、迈为股份、奥特维、铭利达、先导智能、绿的谐波,受益标的东方电缆、高测股份、东威科技、华海清科等。

长期组合:

推荐先导智能、迈为股份、绿的谐波、三一重工、恒立液压、华测检测,受益标的东方电缆、怡合达、普源精电等。

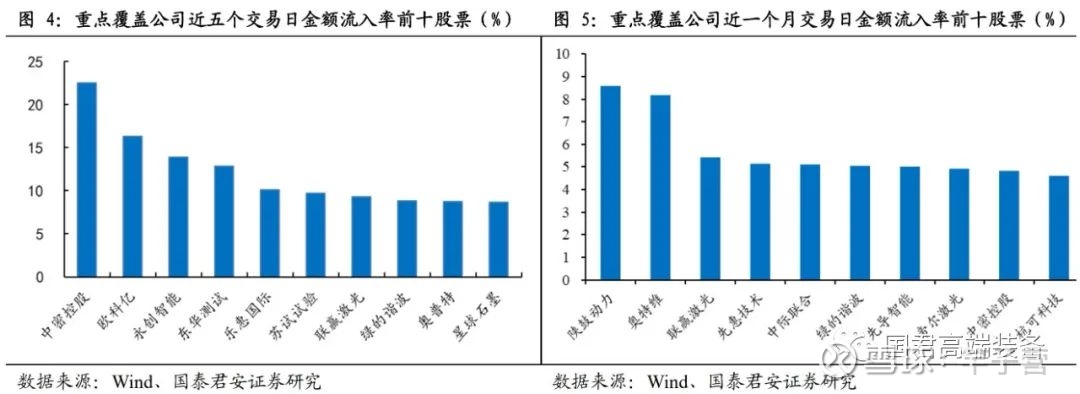

2022年8月22日至8月26日内金额流入率前十的个股中,华测检测(+11.88%)、力星股份(+9.62%)、乐惠国际(+5.35%)表现最佳;2022年8月1日至8月26日内金额流入率前十的个股中,力星股份(+7.58%)、联赢激光(+5.85%)、奥特维(+4.72%)表现最佳。

1.2.机械行业投资建议

机械投资主线:(1)新能源设备持续维持高景气度,建议挖掘低估标的。风电设备:推荐五洲新春、华伍股份、天顺风能,估值约25倍,未来3年CAGR约30%。光伏设备:推荐汉钟精机、亚玛顿,汉钟精机半年报超预期,预计未来3年CAGR约25%,估值约20倍;亚玛顿估值处于中位数水平,1.6mm光伏玻璃有望提升盈利能力。锂电设备:PET铜箔赛道有望加速,推荐先导智能、杭可科技、先惠技术等,受益标的:东威科技(PET铜箔设备急先锋)、道森股份。新能源设备核心标的调整到一定位置仍有参与价值,推荐东方电缆、恒润股份、新强联、迈为股份、奥特维、高测股份等。(2)机器代人进展提速,关注机器人上游核心零部件企业。推荐绿的谐波、亿嘉和,受益标的埃斯顿、禾川科技、双环传动、中大力德、秦川机床、英威腾。(3)一体化压铸工艺后面有望引领压铸技术进行新的变革,新技术出现设备先行,推荐伊之密,受益标的力劲科技等。(5)各企业2022中报陆续公布,关注业绩超预期企业。

自下而上挖掘标的:推荐万通智控、应流股份等。

万通智控:未来3年CAGR约40%,估值27倍,主要是欧洲/中国TPMS后装市场有望快速增长,PPM协议传感器进入亚马逊、可口可乐车队、迎来爆发期。应流股份:高端铸件龙头,两机业务和核电业务快速发展,主业复合增速40%,估值30倍。

机器人:机器人应用场景加速涌现,机器人上游产业链有望深度受益。

8月12日,六部门印发《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》,加快机器人应用场景推出。各龙头车企纷纷入局人形机器人,产业趋势初步定调,小米抢先推出人形机器人引市场关注,机器代人再回风口。零部件端伺服电机、减速器充分受益于人形机器人放量,需求预计成倍提升。我们测算减速器市场将从目前百亿级提升到千亿级,伺服电机市场则从目前近400亿提升到600亿左右。推荐国内谐波减速器龙头绿的谐波、、机器人整机厂亿嘉和(受益于工业机器人需求快速增长),受益标的埃斯顿、禾川科技(伺服系统+控制器)、双环传动(RV头部企业)、中大力德(RV+谐波+电机)、秦川机床(RV)、英威腾(伺服驱动器)等。

风电设备:原材料价格略有回升,关注核心技术企业。

上半年风电开工率较低,随着疫情影响消退,各企业中报公布,风电产业链利空释放,预计全年风电装机量望达到55-60GW,下半年有望迎来抢装,上半年招标量超预期,招标价格企稳回升,预计明后年将持续维持高景气度,风电设备行业景气度改善。部分环节有希望迎来涨价,具备技术壁垒的核心零部件企业有望打开盈利空间。推荐五洲新春、华伍股份、天顺风能,估值约25倍,预计未来3年CAGR约30%。

推荐标的:(1)海缆:受益标的东方电缆;(2)轴承:推荐五洲新春(滚子外资品牌订单占比近50%)、力星股份、恒润股份、新强联等;(3)塔筒:受益标的大金重工、天顺风能;(4)铸件:受益标的日月股份;(5)制动器:推荐华伍股份(GE放量);(6)升降机,受益标的中际联合等。

02

机械板块细分子行业数据汇总

2.1.通用自动化设备:机器代人提速,上游产业链有望深度受益

多企业入局,机器代人加速。

6月23日,马斯克在接受采访时称“人形机器人‘TeslaBot-Optimus(擎天柱)’将在9月30日的特斯拉AI日活动上面世”,并最早将于2023年投入生产,并预计售价在30万元人民币以下。8月11日晚,小米创始人雷军在个人年度演讲结束时公布小米的全尺寸仿生人形机器人Cyber One(铁大),代表小米正式入局人形机器人产业赛道。目前人形机器人Cyber One单台成本达60万元,距离商业化量产仍有一定距离,且性能方面,有待提升。以特斯拉现有公布数据进行对比:尺寸上,小米Cyber One身高178cm,重52kg,特斯拉Optimus身高172cm,重56.7kg;设计上,小米Cyber One有21个自由度,16个关节,无十指,移动速度可达3.6km/h,不能负载,暂无面部设计,特斯拉Optimus有40个自由度,预计有36个关机,有十指,移动速度可达8km/h,可负载20.4kg,面部搭载显示屏幕。

人形机器人对多方技术及成本提出高要求。

人形机器人的自由度与关节数要远高于工业机器人、协作机器人和目前的四足机器人,每个关节和自由度处都要有控制器和减速器,这会大幅提高人形机器人制造成本。处理器方面,因为需要实时处理的关联电机数量提高,对于处理器要求几何程度提高,需要更快运行速度、更大带宽的处理器;光导方面,因为人形机器人不仅需要行走,还需要控制身体进行一些抓取动作,光导部件需要更高刷新频率、识别能力和抗干扰能力;视觉控制方面,人形机器人两足行走,和履带型机器人、四足机器人相比,为了控制平衡,需要更精准的环境认知能力及路径规划能力。

伺服电机、减速器充分受益于人形机器人放量,需求预计成倍提升。

工业机器人单台减速机用量在3-6台,近年来随着协作等小型机器人占比提升单台用量略有提升,而特斯拉人形机器人约有40个关节,对应40台驱动系统,单台机器人伺服电机和减速器用量均在30+,较工业机器人大幅提升,若按单台谐波减速器用量40台,RV减速器用量约2台计算,则减速器市场将从目前百亿级提升到千亿级,伺服电机市场则从目前近400亿提升到600亿左右。

根据MIR DATABANK数据,2022年上半年中国工业机器人市场出货131,082台,同比增长1.5%。二季度市场受疫情影响,近9个季度首次出现下滑,同比下降13%。

伴随疫情得到有效控制,工业机器人供应链压力得到缓解,同时制造业各领域为降本增效,对自动化的需求不断提升,机器代人进程加速。我们认为工业机器人市场下半年市场景气度有望回升,行业回到增长轨道。

2022年7月通用设备产量同比下降。

据国家统计局,2022年7月,工业机器人产量为38183套,同比增下降8.8%,较6月下降17.3%;2022年1-7月工业机器人产量为238041套,与21年同期相比下降11.5%。2022年7月金属切削机床产量4.6万台,与21年同期相比下降9.0%,环比下降13.8%。

2.4.风电设备:原材料价格略有回升,关注核心技术企业

五洲新春基本面无忧,风电滚子、轴承及套圈、汽车零部件、空调管路多业务快速增长,积极开拓市场。

公司在风电领域已实现变桨、主轴和齿轮箱等全类型风电轴承滚子进口替代。约50%滚子订单来自海外品牌,受益于欧洲风电加速。公司风电滚子价格较外资便宜30%+,风机降本压力下外资轴承厂倾向将滚子产能转移给五洲等内资滚子厂,在手订单约3.5亿,外国品牌(蒂森、斯凯孚和NKE等)占比约50%(超1.6亿)。定增下22-24年有效产能预计2、4、5.5亿。公司的轴承及套圈产品成功开发不二越、慈兴等客户。同斯凯孚达成战略合作,定点配套北美特斯拉驱动电机轴承套圈,特斯拉预计其未来五年交付量CAGR超50%。汽车零部件领域,公司配套奥托立夫和比亚迪,技术壁垒高且放量快,预计22年增速超85%,毛利率16.56%/+9.17pct,源于量产下的规模效应。汽车空调管路件方面,21年末与法雷奥重新协商铝材涨价分担,22M3提价6.7%,毛利率有望回升2-3pct。未来随汽车热管理占比提升,板块毛利率有望回升至20%附近。

——节选自五洲新春点评报告《下跌受市场风格及交易因素影响,基本面无忧》

22H2风电装机预计仅次于20H2,大机型渗透率加速提升。

22H1风电招标量53GW/+69%,Q2招标量25.8GW/+64%。据CWEA,2021年陆/海风单机容量提升0.5/0.7MW,较2018-2020年均提升量0.25/0.55MW亦有大幅增加,22Q1金风销售单机容量4.5MW/+27%/环比+31%,大机型渗透率仍在快速提升,需要关注零部件单MW价值量变化。

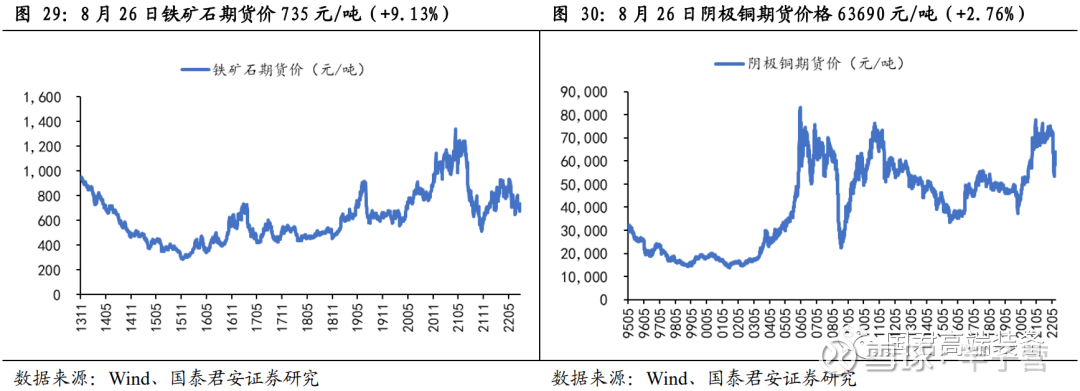

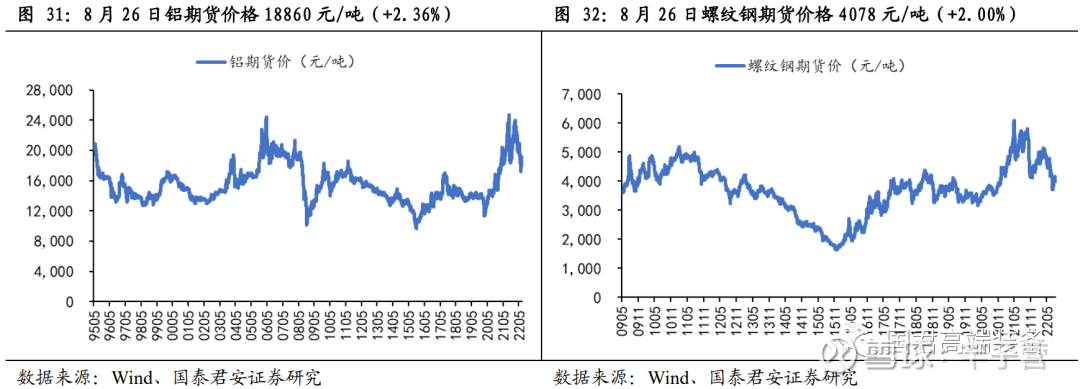

8月22日至8月26日风机原材料价格提高。

截至8月26日,铁矿石期货价格735元/吨,与上周同期相比上升9.13%;阴极铜期货价格63690元/吨,与上周同期相比上升2.76%;铝期货价格18860元/吨,与上周同期相比上升2.36%;螺纹钢期货价格4078元/吨,与上周同期相比上升2.00%。6月陆风(不含塔筒)中标均价约1807元/kW,环比+5.0%。目前业主评标时将价格分占比调低,据金风测算,全年陆/海风机均价大概率稳定在1700-2000元/3500-4000元。

【工信部为机器人产业全面总结定调】

工信部副部长辛国斌表示,经过产学研用各界的共同努力,中国机器人产业发展迈上了新的台阶,中国也已成为全球机器人最大的应用市场。2021年中国机器人全行业营业收入超过1300亿元。具体来看,2021年中国工业机器人产量达到36.6万台,比上年增长68%;服务机器人产量921.4万台,比上年增长47%;特种机器人市场规模也在稳步增长。

(OFweek 维科网)

【四部门再公示机器人77个典型应用场景,各地将加大扶持力度】

近日,工信部等四部门公布了农业、建筑、医疗、矿山领域机器人典型应用场景名单,并指出要加快机器人应用推广,经地方推荐、专家评审、社会公示等程序。

(OFweek 维科网)

华伍股份(SZ300095):

华伍股份(300095)8月27日披露的2022年半年报显示,公司实现营业收入6.86亿元,与去年相比下降4.37%;归属上市公司股东净利润为0.78亿元,与去年同期相比下降32.09%。营业收入与净利润同比均下降,主要受两方面因素影响:上半年公司发货及... 网页链接

吴老师股票合作1:

1、公司介绍:

公司最早成立于1992 年,产品链不断拓展,目前公司主营业务主要可分为工业制动器、航空工装及零部件、金属铸管件业务,其中前两者为目前主要增量。

1)公司业绩保持稳定增长,营业收入逐年增加,由2016 年的5.94 亿元增加至2021 年的14.35 亿元,年复合增长率为19.29%;归母净利润由2016 年的0.46 亿元增加至2021 年的1.47 亿元,年复合增长率为25.97%。2)盈利能力方面,公司毛利率维持在35%左右,2022 年第一季度净利率达到14.95%,相较于以往9%左右的水平有了明显的提升。3)在费用方面,管理费用率和销售费用率降幅明显。4)分业务来看,风电制动系统营收占比呈上升趋势,在2021 年达到35.27%,已成为公司的主要营收来源。

2、制动器业务:

公司为国内工业制动器龙头,产品大量广泛应用于港口、轨道交通、风力发电、及建筑机械等领域,在风电领域市场占有率约45%。我们认为,风电或将成为公司制动器业务最主要的增量方向,1)在风电制动器领域,公司已达到国际先进水平,风电偏航制动在全国范围内保持市场领先地位。2)我们预计“十四五”

期间风电年均新增装机容量在50GW 以上,且制动器单位价值量有望随风机大型化趋势有所增加,头部公司优势更为明显。3)是国内唯一一家西门子风电全球合格供方,有望打开海外市场。

3、军工业务:

全资子公司安德科技是成飞公司、航发科技等知名企业的重要供应商,产品主要为工装、模具、发动机反推、机匣等。目前主机厂产能扩张,航空零部件外协加工比例和数量将继续增长,安德科技有望充分受益。另外随着某型号涡扇航空发动机定型批量生产,安德科技紧跟配套研发的机匣及反推产品将批量供应,公司将受益于该款发动机型号的上量。

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问公司有没有在汽车制动器方面的产品,或者这方面的规划?

华伍股份(300095.SZ)8月26日在投资者互动平台表示,公司目前有尝试新能源汽车的相关EMB制动系统产品的基础研发和技术设计。

(记者 周宇翔)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,华伍股份(SZ 300095,收盘价:10.86元)8月26日发布公告称,2022年9月13日下午15:00,公司将在江西省丰城市高新技术产业园区火炬大道26号公司会议室召开2022年第二次临时股东大会。本次股东大会将审议《关于补选公司第五届董事会非独立董事的议案》,2022年9月7日收市后登记在册的股东可现场参会投票,或通过交易所投票系统行使表决权。

2021年1至12月份,华伍股份的营业收入构成为:装备制造业占比95.87%,劳务收入占比2.79%。

华伍股份的董事长是聂景华,男,69岁,学历背景为本科;总经理是曹明生,男,43岁,学历背景为硕士。

截至发稿,华伍股份市值为46亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内无机构对华伍股份进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——山城骑士战山火!民间志愿者搭起2公里物资接力传送带

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

华伍股份(SZ300095):

华伍股份(300095)2022年半年度董事会经营评述内容如下: 一、报告期内公司从事的主要业务 (一)工业制动系统业务及产品 1、工业制动系统业务情况 公司主要从事工业制动装置及其控制系统的研发、设计、制造和销售,是目前国内生产规... 网页链接

华伍股份(SZ300095):

智通财经APP讯,华伍股份(300095.SZ)发布2022年半年度报告,报告期内,公司实现营业收入6.86亿元,同比下降4.37%,实现归属于上市公司股东的净利润7814万元,同比下降32.09%,实现归属于上市公司股东的扣除非经常性损益后的净利润6387万... 网页链接

华伍股份(SZ300095):

华伍股份:2022年半年度报告摘要 网页链接

华伍股份(SZ300095):

华伍股份:董事会决议公告 网页链接

华伍股份(SZ300095):

华伍股份:监事会决议公告 网页链接

华伍股份(SZ300095):

华伍股份:关于召开2022年第二次临时股东大会的通知 网页链接

华伍股份(SZ300095):

华伍股份:独立董事对第五届董事会第十二次会议相关事项的独立意见 网页链接

华伍股份(SZ300095):

华伍股份:关于非独立董事辞职及补选第五届董事会非独立董事的公告 网页链接

华伍股份(SZ300095):

华伍股份:2022年半年度募集资金存放与使用情况的专项报告 网页链接

华伍股份(SZ300095):

华伍股份:江西华伍制动器股份有限公司2022年半年度非经营性资金占用及其他关联资金往来情况汇总表 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002577 SZ300686 SZ300570 SZ002808 SZ000778 SZ002746 SZ300344 SH688097 SH603519 SH603869 SZ300923 SH603439 SZ000543 SZ300876 SZ002214 SZ003026 SH688202 SZ003019 SH603323 SH601128 SH688078 SZ300461 SZ301132 SZ002933 SH600269 SH600879 SH688681 SZ200019 SZ000988 SZ001296 SH603039 SH688335 SZ002647 SZ002150 SH600238 SZ300012 SH600623 SH600888 SH600418 SZ002679 SZ002595 SZ300592 SZ002475 SH603025 SZ002280 SH600871 SZ300011 SH688009 SZ002037 SH600903