2022-09-01今日SZ300865股票最新净值和交易情况

大宏立(SZ300865):

来源:摄图网 记者|赵阳戈 上市后,大宏立(300865.SZ)业绩一年不如一年。 公开信息显示,大宏立成立于2004年5月10日,上市日期为2020年8月24日。不过上市首年度2020年,公司净利润6494.04万元,同比下滑15.95%;2021年净利润3099.9万元,同比降52... 网页链接

大宏立(SZ300865):

大宏立:关于“2022年半年度报告的更正公告”的更正公告 网页链接

大宏立(SZ300865):

8月22日晚间,大宏立(300865)发布2022年半年度报告的更正公告表示,此前公司公布的2022年半年报出现数据错误。其中,此前半年报公布报告期内公司委托理财发生额和未到期余额分别为3.43万亿元、1.64万亿元,修改正确数据应为3.43亿元、1.64... 网页链接

财虎猫:

大宏立(SZ300865)标准的基建设备股和地产上游股,地产没企稳,基建没铺开干,就不要预期太大。

大宏立(SZ300865):

同花顺(300033)数据中心显示,大宏立(300865)8月22日获融资买入48.07万元,占当日买入金额的8.17%,当前融资余额2765.02万元,占流通市值的4.66%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额8月22日34.41万2765.... 网页链接

杂环:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

浙矿股份(SZ300837)大宏立(SZ300865)三一重工(SH600031)昨天盘后浙矿股份出了中报。正好今天早上起得早有时间写个点评。首先,业绩略微超出了我的预期。公司地处浙江湖州,最主要的市场也在华东。二季度包邮区的情况相信大家也都了解。我本来预期二季度公司业绩会同比下降的,至多是持平。因此仓位也没有上足,还想着中报业绩出来是不是能买的更便宜点,现在看来只有蹲到墙角去哭了。好公司就是这样,不停的超出你的预期,这也是市场总是低估好公司的原因吧。

接下来我们细看一下公司的业绩。

这里面,营收和扣非净利都有百分之二十以上的增长。说明公司的市占率持续提升,而且没有出现增收不增利的现象。没有对比就没有伤害。我们来看看同行上市公司的业绩情况,就更能体现公司的优秀了。

单看二季度的话,营收降低29%,净利润降低48%。

那么公司是如何做到这么优秀的业绩呢?首先是公司属于产品质量驱动的增长,通过口碑实现销售,而不是通过营销。这个在上一篇分析中已经说过,公司的销售人员只有二十余人。疫情影响最大的就是人员流动,公司不依赖营销活动,从而增强了对疫情的抵抗能力。而同行业销售驱动的公司受到的影响就非常大了。其次,公司的设备多数实现了智能化和网络化,可以全自动运行和远程控制,同时还能通过大数据提高效率,进一步减少了对人员流动的依赖。

公司还有一个变化值得关注,那就是在产品构成中,成套设备大幅增长,而单机设备有所下降。半年报的产品构成如下:

我们可以对照一下2021和2020年的情况:

成套设备的单价肯定是远高于单机设备的。说明公司在高端、中大型客户方面的进展很大。同时成套设备的毛利率反而比其它业务更高,说明公司完全不是通过价格竞争去抢夺市场份额。我们也可以去对照同行也公司看看。同行上市公司中报没有按照成套设备和单机分类,还是按照破碎和筛分设备分类,不太好比较(个人推测该公司成套设备占比较低,所以不单独公布数据)。我们去看看没有上市的南矿集团数据。

可以看到成套设备单价的确远高于单价设备,但南矿集团的成套设备毛利仅有20%左右,远低于单机设备。

财报中,有一条让我不太满意。那就是经营性现金流同比下降较多,减少了54%。公司的解释是“主要系本期生产规模扩大需要、考虑疫情因素进行采购备货,以及大额支付了上年缓缴的税费所致”。这个解释算是合情合理,我还是能够接受的。接下来需要继续关注这个问题。

最后多说两句关于竞争壁垒或者叫护城河的问题。跟多数人的直觉相反,其实市场规模越小、行业增速越低,行业内龙头公司的护城河越深,而不是相反。基本原理很简单,那就是资本是逐利的,赔钱的买卖没人愿意干。为什么新能源行业会这么火?因为从远期来看,这个市场就是汪洋大海,里面可以长出超级巨无霸。虽然谁也不知道最后哪个公司会成功,但起码确定会有公司成功。因此,很多公司就算是拼命也要杀进去,一开始赔多少钱都不在乎,总觉得自己以后可以成倍的赚回来。而砂石设备行业整体规模也就300亿左右,就算都给一家吃了,能长到多大?何况,这个行业还有相当的非标属性,这种行业不太可能形成一家独霸的竞争格局。担心巨头杀进来碾压纯粹是杞人忧天。第一,巨头不是傻子,不可能为了50亿的市场规模去投50亿。第二,巨头也不是无所不能,即使在它的主业领域里也远远没有做到独霸市场,凭什么杀入新市场就能把原来的细分龙头干掉?当然,企业最关键的还是做好自己。你做的不够好的话,不用巨头来碾压你,现有的同行就把你干掉了。

免责申明:本人非金融相关行业从业人员,本文仅作为个人业余投资的成长过程记录,不构成个股推荐。

大宏立(SZ300865):

同花顺(300033)金融研究中心8月22日讯,有投资者向大宏立(300865)提问, 董秘您好,贵公司今年上半年业绩有所下滑,请问主要是什么原因? 公司回答表示,尊敬的投资者您好,2022年以来,受疫情反复等外部经济环境影响,部分客户项... 网页链接

大宏立(SZ300865):

半年报披露季常见公司“笔误”,成都这家公司直接多写了4个0。 8月22日晚间,成都大宏立机器股份有限公司(下称大宏立,300865.SZ)发布了关于 2022 年半年度报告的更正公告。其中,公司报告期内委托理财发生额和未到期余额分别为3.43亿元、1.64亿元,误... 网页链接

大宏立(SZ300865):

大宏立:2022年半年度报告(更正后) 网页链接

大宏立(SZ300865):

大宏立:关于2022年半年度报告的更正公告 网页链接

杂环:

浙矿股份(SZ300837)大宏立(SZ300865)花园生物(SZ300401)@疯狂的里海请海哥指教。

上一篇讲了一下为什么我更加偏好小市值公司。这篇就来分析一下近期研究的一家小市值公司:浙矿股份。首先看看这家公司是做什么的。公司的主营业务是大型矿山机械设备、资源再生处置利用设备的研发、设计、生产、销售和服务。根据公司的公开信息,实际上主要从事的是机制砂的开采设备制造,资源再生的业务目前占比还比较小。所属行业是专用设备制造,具体的细分行业就是砂石破碎筛选设备制造。那么我们首先来看一下这个细分行业目前处在行业生命周期的什么阶段。不同来源的数据稍有出入,但不影响整体判断。下图是该行业的市场规模历史数据图。

从图上可以看到,整个行业应该是过了高速成长期,进入稳健增长期。根据西部证券研发中心的测算,我国机制砂破碎筛分设备的市场规模已从2018 年的 235.1 亿元增长至 2019 年的 247.9 亿元,同比增长 5.44%,而且未来受益于下游砂石行业的稳定需求将有望继续保持增长,预计 2025 年我国机制砂破碎筛分设备市场规模将达 322.7 亿元,2018 年至 2025 年间复合增长率为 4.63%。据此判断,行业处于成长后期向成熟初期的过渡的状态,且未来几年不会有大的改变。

行业景气度方面,公司体量较小,行业整体较为景气,且周期性较弱,并没有看到明显的景气周期变化,因此忽略这一项。

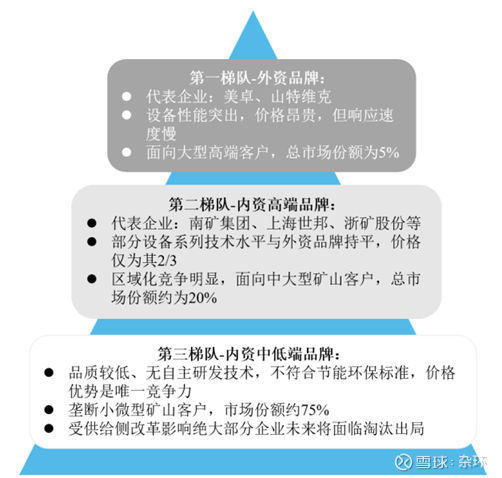

接下来重点看行业竞争格局和公司的竞争优势。砂石破碎筛选设备行业竞争格局比较分散,以下内容摘自南昌矿机基团的招股说明书,其内容和浙矿股份以及大宏立的招股书内容基本一致。

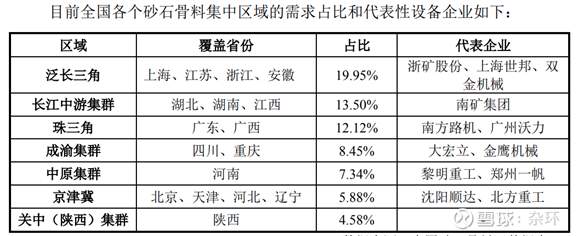

同时也提到下游行业区域占比及代表性企业:

外资企业设备性能最好,但缺点也非常明显,那就是价格贵而且响应速度慢,因此市场份额仅有百分之五左右。国内能排上号的企业一共列出了12家,招股书没有说明入围的标准是什么。个人推测年销售额应该都在一亿以上。其中最大的几家应该是南矿集团、大宏立、浙矿股份、上海世邦和双金机械。这里面浙矿股份是第一家上市的,2020年6月份上市,大宏立紧随其后,2020年8月份上市。南矿集团已经在筹备上市,预计年内能上市。上海世邦和双金机械情况不明,因此很难获取公开的准确数据。因此,后续的对比都是在浙矿股份、大宏立和南矿集团之间展开。先看主营业务情况,浙矿股份和大宏立是完全重合的,差别很小,南矿集团除了面对砂石行业之外,金属矿山设备也占有一定比例,后续对比营收的时候会扣除这一部分。首先看营收的情况,南矿集团2021年总营收有7.2亿,排名第一,但其中砂石设备为4.17亿,金属矿山设备1.38亿。考虑到浙矿股份和大宏立总营收也包括后市场服务,拍脑袋调整南矿集团的砂石设备总营收为5.45亿(将其他收入按照设备比例拆分后加上设备收入)。同期浙矿股份营收5.73亿,大宏立6.85亿。估计上海世邦和双金机械营收也在4-5亿左右。因此,这个行业竞争格局是很分散的,并没有绝对的龙头企业,前五名的市占率相差很小。一般来说,这样的状态并不是一个很好的投资时机。因为最后的赢家还没出来,容易押错注。多年前看邱国鹭邱总的《投资中最简单的事》,里面写到投资应该数月亮,而不是数星星,应该等行业格局稳定,决出了胜利者以后再介入。个人对于这个理念还是非常认同的,因此我在选择标的时候,对于行业竞争格局是很看重的,基本上选择的都是细分行业的龙头公司。但对于浙矿股份,我放松了这方面的要求。主要是看好行业发展和公司的竞争优势。也就是说,当我看到有一颗星星明显比别的星星更加有希望成长为月亮的时候,我愿意用降低一点概率的方式换取更高的赔率。我相信在星星成长为月亮的过程中,能够获得超额收益。而一旦一个公司成长为行业里的月亮了,也就代表了它的周期性增强了,月有阴晴圆缺,乃是自然规律。邱总最近几年的收益比以前有所下滑,不知道是不是忽略了这方面的问题。当然,邱总的水平肯定比我高的多,这只是个人的一点猜测,很可能不对。

接下来分析看好浙矿股份的原因。首先从行业竞争格局上来说,近年来外资份额稳定,处于守成的状态。但是国内的第一梯队市场份额在快速上升。从数据上来看,浙矿股份19年营收才3.69亿,南矿集团2019年营收3.85亿,大宏立2019年营收5.3亿。也就是说整个行业的格局正在从春秋时期向战国时期转变,国内的头部公司快速蚕食中小型企业的市场份额。预计很快会进入战国七雄状态,最终可能演变成三国鼎立或双雄并立的格局。考虑到行业有一定非标的特性,估计很难形成一超独霸的局面。

接下来看浙矿股份的竞争优势。首先,浙矿股份是行业国内的头部公司,受益于行业的集中度提升。

其次,浙矿股份作为行业内第一家国内上市的公司,通过资本市场获取廉价的资金进行扩张,同时也提高了公司的知名度和财务透明度。这种先发优势有利于公司后续的竞争。

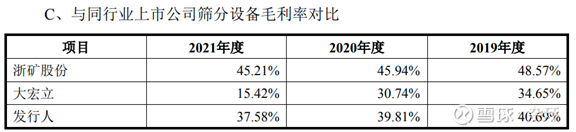

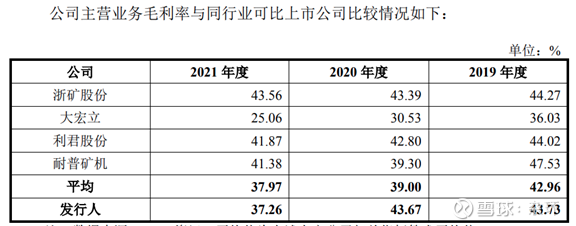

再次,公司的研发能力有优势,产品科技含量更高。具体体现在,公司拥有224 项专利技术(其中发明专利63项);软件著作权10项;3项PCT国际发明专利,16项发明专利,1项实用新型专利正在审查。再看竞争对手,大宏立共拥有176项专利,其中16项发明专利、122项实用新型专利;南矿集团公司及子公司共拥有授权专利 320 项专利,其中发明专利11 项,实用新型专利308 项、外观设计 1 项。还是郭德纲说的到位,好不好全靠同行衬托。另外,从产品毛利率上的对比也能看出来差距。下图摘自南矿集团招股说明书(发行人代表的是南矿集团):

可以看到,浙矿股份毛利率非常稳定,远高于大宏立,2019-2020和南矿集团基本持平,但2021南矿集团的毛利就下去了。个人推测是南矿集团为了冲刺上市,通过低价促销做高营收。净利率的差距就更大了,2021浙矿股份的净利率28.1%,大宏立0.3%,南矿集团15.5%。这个表现可就不仅是靠同行衬托了,应该说在整个制造业里面也是非常优秀的。同时再看经营性现金流的情况,以防公司赚的是假钱。2021年浙矿股份经营性净现金流1.5亿,大宏立为负的8千万,南矿集团2300万。浙矿股份的报告说,公司产品主要靠质量口碑取胜,我们来看看是不是这样。

公司的销售费用率与可比公司相比,明显更低。

公司销售费用率远低于同行大宏立。2021年公司在职总人数391人,其中销售人员仅有22人。大宏立2021年底在职809人,其中销售人员248人。南矿集团2021年在职693,其中销售人员152。这回又体现出来同行衬托的意义了。

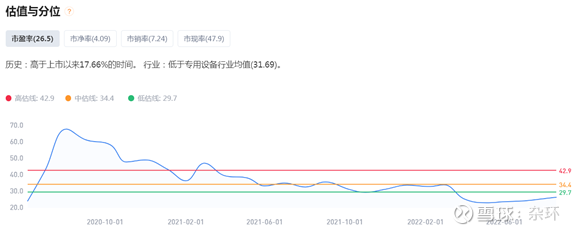

接下来看估值的情况,公司够好,但估值过高也很难下手。

公司上市后股价走势如下图:

上市很快就是高峰,股价到达了83元上方,然后在4月份的恐慌中杀到了32元,跌去大半。目前又回到了40元以上。市盈率情况如下:

目前市盈率历史分位较低,但公司上市时长太短,才两年多一点点,参考意义不大。

市净率分位也不高,但绝对值比专用设备行业均值高不少,同样历史分位参考意义不大。

从估值的角度来看,市场对浙矿股份的预期还是挺高的,可以说并不便宜。因此,买入的安全边际并不是太高。但公司质地的确很好。那么是否买入,更多的是取决于公司正在发生的变化。

接下来,我们看看公司在做什么。首先,公司在2020年上市后,募集的资金除了加强主业砂石设备之外。还利用募集资金搞了铅酸电池的回收设备,这个可以在在建工程里面查到。最近,公司又发布了可转债融资的计划。拟募资3.2亿元,用于建设新能源废旧电池回收项目和建筑垃圾处理设备。

公司测算的收益情况,新能源电池回收项目测算:

建筑垃圾项目:

算下来,达产后增加年营收10亿元,增加年净利率1.5亿元。就算公司的基本盘砂石设备停止增长(可能性不大),公司的净利润也会翻一倍。那公司的远期市盈率、市净率就显得非常有吸引力了。

最后总结一下,浙矿股份所在行业仍在增长期,且行业头部企业市占率快速提高,公司成长性很好。目前估值略高,但考虑到公司切入新的热门赛道,远期利润高增长还是属于非常便宜的状态。公司属于高赔率,但概率略低的标的,会以较低的仓位参与。

免责申明:本人非金融相关行业从业人员,本文仅作为个人业余投资的成长过程记录,不构成个股推荐。

大宏立(SZ300865):

8月18日消息,大宏立发布半年度报告。 公告显示,公司半年度营业收入333,785,292.43元,同比减少14.39%,归属上市公司股东的净利润20,355,814.62元,同比减少46.28%。 公告显示,十大流通股东中,张广瑜、倪志英、王道化为新进流通股东。 网页链接

大宏立(SZ300865):

8月19日,大宏立(300865)发布2022年半年报,公司2022年1-6月实现营业收入3.34亿元,同比下降14.39%,归属于上市公司股东的净利润为2035.58万元,同比下降46.28%,每股收益为0.2127元。 大宏立,公司全称成都大宏立机器股份有限公司... 网页链接

每日经济新闻:

每经AI快讯,大宏立(SZ 300865,收盘价:22.43元)8月18日晚间发布半年度业绩报告称,2022年上半年营业收入约3.34亿元,同比减少14.39%;归属于上市公司股东的净利润约2036万元,同比减少46.28%;基本每股收益0.2127元,同比减少46.3%。拟不派现、不送红股、不转增。

2021年1至12月份,大宏立的营业收入构成为:矿山机械制造行业占比99.11%。

大宏立的董事长是甘德宏,男,57岁;总经理是LI ZEQUAN(李泽全),男,47岁,学历背景为硕士。

截至发稿,大宏立市值为21亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内无机构对大宏立进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——这个老牌经济大省“开窍”:上半年经济增量反超广东、江苏,省内两大“双子星”也破冰互动

(记者 陈鹏程)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

大宏立公布2022年半年度报告,公司实现营业收入3.34亿元,同比下降14.39%;归属于上市公司股东的净利润2035.58万元,同比下降46.28%。

截至2022年8月18日收盘,大宏立(300865)报收于22.43元,上涨0.13%,换手率1.48%,成交量0.4万手,成交额901.75万元。资金流向数据方面,8月18日主力资金净流出24.08万元,游资资金净流出64.46万元,散户资金净流入88.55万元。融资融券方面近5日融资净流出51.82万,融资余额减少;融券净流入0.0万,融券余额增加。

根据近五年财报数据,证券之星估值分析工具显示,大宏立(300865)行业内竞争力的护城河较差,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

大宏立主营业务:智能、高效、节能、环保的破碎筛分成套设备的研发、设计、制造和销售业务。公司董事长为甘德宏。公司总经理为LI ZEQUAN(李泽全)。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

大宏立(SZ300865):

大宏立(SZ 300865,收盘价:22.43元)8月18日晚间发布半年度业绩报告称,2022年上半年营业收入约3.34亿元,同比减少14.39%;归属于上市公司股东的净利润约2036万元,同比减少46.28%;基本每股收益0.2127元,同比减少46.3%。拟不派现、不送... 网页链接

大宏立(SZ300865):

智通财经APP讯,大宏立(300865.SZ)发布2022 年半年度报告 ,公司报告期内营业收入3.34亿元,同比减少14.39%;归属于上市公司股东的净利润2035.58万元,同比减少46.28%;归属于上市公司股东的扣除非经常性损益后的净利润1616.3万元,同比减... 网页链接

大宏立(SZ300865):

大宏立:2022年半年度报告摘要 网页链接

大宏立(SZ300865):

大宏立:2022年半年度报告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002005 SZ002707 SH688302 SH600076 SH688345 SZ300089 SH600854 SH605099 SH688701 SH600623 SZ000906 SZ300513 SZ301071 SZ300398 SZ000783 SH600821 SZ300761 SZ002355 SZ002612 SZ000153 SZ300466 SZ301217 SZ001336 SH688607 SZ000557 SZ000981 SZ300814 SZ301057 SZ002855 SZ002654 SZ002493 SZ300070 SZ002340 SZ002200 SZ000668 SH600995 SH600395 SH600302 SZ002246 SZ002559 SZ000400 SH600405 SH601890 SZ000679 SH603929 SZ300097 SH605155 SH600195 SZ300560 SH688098