2022-11-20今日SZ000755股票最新净值和交易情况

韭菜王二蛋:

山西路桥(SZ000755)18的本,看看有谁比我高

董事长1973:

山西路桥(SZ000755)大家说说这托盘是陷阱还是什么?

股博浪沙:

山西路桥

Damonhwong:

山西路桥(SZ000755)争气了要,都红了

董事长1973:

山西路桥(SZ000755)这是桥塌了吗?

乐居财经:

乐居财经 王敏

10月11日,据上清所,山西路桥建设集团有限公司发布2022年度第一期中期票据(科创票据)发行披露文件。

本期发行金额上限为10亿元,发行期限为3年期,主承销商/簿记管理人为浙商银行股份有限公司,联席主承销商为中国银行股份有限公司。

根据发行人融资需求,本期中期票据基础发行发行规模为0亿元,发行金额上限为10亿元,用于偿还发行人及子公司有息债务、补充流动资金。

Damonhwong:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

山西路桥(SZ000755)玩0轴啊今天

隐愚市:

止损-山西路桥(SZ000755)

隐愚市:

交易计划—2022/10/10

1.招商南油(601975)

第一笔:4.57,800

第二笔:4.43,700

第二笔:4.30,700

止盈:4.66

止损:4.20

2.金圆股份(000546)

第一笔:15.30,200

第二笔:14.85,200

第三笔:14.41,200

止盈:15.60

止损:14.10

3.招商轮船(SH601872)

第一笔:7.30,500

第二笔:7.08,500

第三笔:6.87,400

止盈:7.44

止损: 6.72

4.广汇能源(600256)

第一笔:11.16,300

第二笔:10.83,300

第三笔:10.51,300

止盈:11.38

止损:10.28

5.创维数字(000810)

第一笔:15.20,200

第二笔:14.75,200

第三笔:14.31,200

止盈:15.49

止损:14.01

6.山西路桥(000755)

第一笔:5.39,600

第二笔:5.23,600

第三笔:5.08,600

止盈:5.50

止损:4.96

7.晋控煤业(601001)

第一笔:15.74,200

第二笔:15.28,200

第三笔:14.83,200

止盈:16.05

止损:14.51

8.中远海能(600026)

第一笔:17.47,200

第二笔:16.96,200

第三笔:16.46,100

止盈:17.81

止损:16.11

9.华电国际(600027)

第一笔:6.20,600

第二笔:6.01,500

第三笔:5.83,500

止盈:6.32

止损:5.70

10.中科三环(000970)

第一笔:12.95,300

第二笔:12.57,200

第三笔:12.20,200

止盈:13.20

止损:11.94

12.科陆电子(002121)

第一笔:7.68,500

第二笔:7.45,400

第三笔:7.23,400

止盈:7.83

止损:7.07

山西路桥(SZ000755):

山西路桥:关于公司办公地址变更的公告 网页链接

心心相印o:

山东路桥(SZ000498)山西路桥(SZ000755)四川路桥(SH600039)

一、省内路桥工程施工龙头,优质资产不断注入

1、品牌底蕴深厚,路桥工程施工稳坐省内第一把交椅

山东省路桥集团有限公司(以下简称“公司”)是山东省内规模最大、实力最强的路桥工程施工企业,具有多年路桥 项目承揽、施工的业务经验,具备科研、设计、施工、养护、投融资等完善的业务体系和管理体系,是全领域、全产 业链的工程建设服务商。公司始建于 1948 年,前身为山东省公路运输总局工程处,2012 年借壳重组上市,主营业务 以公路、桥梁、隧道、等工程施工为主;2018 年收购齐鲁建设全部股权,拓展房屋建筑装修等施工业务领域;2020 年公司大股东山东高速集团(以下简称“高速集团”)与齐鲁交通发展集团有限公司(以下简称“齐鲁高速”)联合重 组,同年公司收购滨州交发、山东外经、尼罗公司等,业务扩张稳步推进。

按行业情况分类,公司的主营业务可分为建筑业、商品混凝土加工及材料销售、租赁和设计咨询。其中,建筑业务占 公司总营收的比例,除 2020 或受疫情影响外,基本保持在 95%以上,近年实现高速增长,2021 年公司实现建筑业 务营收 550.26 亿元,大幅同增 71%,占总营收的 95.66%。进一步看公司建筑业务,可分为路桥施工业务和养护工 程施工业务,其中路桥施工占建筑业营收的比例在 90%以上,2021 年实现营收 518.66 亿元,同增 74.32%;养护工 程施工业务营收占比目前在 5%-10%浮动,但绝对值方面持续增长,2021 年实现营收 31.60 亿元,同增 29.99%。

2、股权结构稳定,未来有资产注入预期

高速集团是公司的控股股东,持股 55.69%(直接持股 49.76%,间接持股 5.93%)。高速集团是山东省基础设施领域 的国有资本投资公司,由山东省国资委控股,持股 70%。因此,山东省国资委是公司的实际控制人。此外,公司的第 二大股东为山东铁路发展基金,持股 7.88%。今年 7 月 12 日,铁发基金通过大宗交易方式减持公司股份 1560 万股, 占公司总股本的 1%,当前持股比例为 6.88%。

利润贡献不断攀升,优质资产有望注入。整体来看,近年公司占高速集团的营收占比维持在稳定水平,基本在 20%-30% 的区间浮动。但公司的利润贡献逐年持续升高。去年归母净利润占集团的 48.27%,今年上半年稍有回落,但仍显著 超过较前几年 20%左右的占比,为 41.57%。展望未来,高速集团与齐鲁高速联合重组后,原齐鲁交通板块下属的山 高交建、日照建设、港通建设及其下属单位业务与公司存在部分业务重合。去年底,控股股东高速集团已出具《关于 避免同业竞争的承诺函》,承诺将在 36 个月内启动注入山东路桥的程序,有望增厚公司业绩。

二、优势市场迎春风,顺势而上正当时

公司立足于以高速公路施工为主的路桥建设业务。交通强国的背景下,相关政策暖风频吹。公司的传统优势市场,山 东省,作为基建大省,十四五规划雄心勃勃,规划投资金额再创新高,叠加高速集团的联合重组,公司未来省内市场 旷阔,将助力公司营收持续高速增长。

1、全国来看:交通强国下,高速公路有望托底高增

2019 年 9 月国务院印发了《交通强国建设纲要》,提出从 2021 年到本世纪中叶,分两个阶段推进交通强国建设。其 中,到 2035 年,要基本建成交通强国。紧接着,2021 年底,国务院印发《十四五现代综合交通运输体系发展规划》。 对比十四五和十三五期间各子项的增长情况,预计十四五期间完成交通固定资产投资将有所放缓,我们简单预测了十 四五各项交通运输子项的完成交通固定资产的增速情况。

具体来看,铁路投资持续下行,建设或已达到饱和,主受高铁建设推动。虽然水运和民航投资建设近年增速较快,但 整体来看体量较小,浮动较大,受宏观调控及地方政府建设意愿影响。稳增长背景下,2022 年或实现较快增长,之 后增速将逐步恢复正常,十四五期间整体增长推测应小于十三五。十三五期间累计完成交通固定资产投资接近 16 万 亿元,15-20 年投资复合增速为 5.45%。考虑到交通强国下,频出的各项推动扩大交通运输有效投资的通知,十四五 整体投资有望突破 20 万亿元,20-25 年投资复合增速有望达到 8%。

公路投资是交通投资的主体,而高速公路又是公路投资的重点。2015 年高速公路投资约占总交通投资的 30%,2021 年攀升至 42%,十三五期间整体占比约 33.09%。2021 年高速公路投资约 1.52 万亿元,较上年增长了 1672 亿元, 而同期整体交通投资和公路投资仅分别增长了 1468、112 亿元。高速公路投资的增长不但弥补了其他部分的下行, 还逆势大幅拉升了全社会公路、交通投资。

十四五规划提出,到 2025 年高速公路建成里程要达到 19 万公里,但考虑到十三五高速公路超规划建成,实际建成 里程或达到 20 万公里,20-25 年里程复合增速达到 4%。投资增速方面,根据我们预测,20-25 年投资复合增速将达 到 10%,21-25 年整体高速公路投资有望超过 9 万亿元,较 16-20 年约总体增加 4 万亿元,2025 年投资金额有望超 过 2 万亿元,详见我们于今年 6 月发布的《建筑行业 2022 年中期投资策略暨基建研究方法论:基建细分领域景气度 分析与预测》深度报告。

2、省内来看:交通投资保五争先,省内订单有望成为稳定增量

(1)交通规划彰显雄心,公路主导趋势不改。山东省响应交通强国号召,于 2018 年 9 月出台了《山东省综合交通网中长期发展规划(2018-2035 年)》,提出至本 世纪中叶,全面构建陆、海、空立体交通运输通道,形成科学合理的综合交通网络布局。此外,《山东省十四五综合 交通运输发展规划》指出,到 2025 年,交通强省建设取得重大突破,山东在交通强国建设新征程中走在全国前列。十三五期间,山东省全省交通固定资产累计完成 8147 亿元, 约占全国投资的 5.14%。其中,六条高铁建成通车,高 速铁路里程达到 2110 公里,居全国第三位;37 条新建、改扩建高速公路建成通车,高速公路通车里程达到了 7473 公里,居全国第五位;民航运输机场达到 10 个;城市轨道交通里程达到 339 公里。

完成投资金额方面,十三五期间,山东省公路累计投资约占交通投资的 64.84%,虽然占比逐年下降,但整体保持在 50%以上。2021 年,山东省完成交通投资 2655 亿元,据不完全统计,位于已披露当前交通投资的 25 个省的第四位, 走在全国前列,远超平均投资金额。就 2021 年交通投资细分领域来看,其中公路投资为 1310.6 亿元,约占全部交 通投资的 50%,占比最大;铁路投资为 515 亿元,约占 19.40%,占比第二。

十三五期间,山东省高速公路里程约增加 2125 公里,15-20 年里程复合增速约 6.92%,累计增加里程约占全国总增 量 3.75 万公里的 6%。十三五末,全省高速公路通车里程达到 7,473 公里,跃居全国第五位。今年山东省高速公路里 程有望达到 7800 公里。根据《十四五规划》,到 2025 年将达到 10000 公里,20-25 年高速公路里程将累计增加 2527 公里。增加里程的绝对值较十三五有所提升。

(2)强者恒强,大股东重组合并为唯一省属高速公路建设主体。十三五期间,山东省的高速公路建设和运营主要由齐鲁交通和高速集团承担。建设方面,齐鲁交通负责承建的高速公 路建设规模约 2100 公里,总投资额 2000 亿元;高速集团承担了 13 条,总里程 1165 公里、总投资 1290 亿元的高 速公路建设任务。运营方面,以 2019 年为例,当年齐鲁交通及其下属公司运营管理的高速公路里程为 3523 公里, 约占当时全省高速公路通车里程的 60%;同期,高速集团及其子公司运营管理的高速公路、桥梁里程达到 2917 公里, 我们剔除了省外及非高速公路的里程,发现当年高速集团运营管理的省内高速里程约为 1870 公里,约占当时全省高 速公路通车里程的 33%。两者约承担当年高速运营里程的 93%。

2020 年 9 月,高速集团与齐鲁交通签署了合并协议,吸收合并齐鲁交通。合并完成后,齐鲁交通解散并注销,山东 高速作为合并后公司继续存续。合并完成后,高速集团注册资本变更为 459 亿元。高速集团联合重组后,其成为山东省内唯一省属高速公路建设投资运营主体。其中,合并后,高速集团控股运营收费公路通车里程在 2020 年 9 月末增 至 7267.38 公里,所管辖的路产里程占省内通车里程 83%。

2022 年,山东省计划完成交通固定资产投资 2700 亿元,其中高速集团计划完成 4 条高速通车,9 条高速实质性开工, 全年计划实现 861.5 亿元的投资。就占比来看,约占整体交通投资的 1/3。十四五期间,高速集团计划新建、续建高 速公路重点项目 40 个左右,总长约 3200 公里、总投资 5200 亿元,助力全省通车里程突破 10000 公里。根据我们 测算,2025 年,集团高速投资将接近 1500 亿元,复合增速约 18%。

3、依赖程度降低,省内订单有望成为稳定增量

根据高速集团披露,其旗下的施工业务主要由公司负责。通过观察公司新签订单的结构可以发现,省内新签订单近年 高速增长。2017 年到 2021 年来自省内的订单累计金额约 1698 亿元,占整体新签订单的比例约 68%,占比呈 V 形 波动。2021 年来自省内的合同金额约 747 亿元,约占整体新签的 74%,有所上升。若观察公司的关联交易情况,十 三五期间,公司来自于母公司高速集团及其子公司的关联交易总额约 475 亿元,占年度销售总额的比例约 51%。观 察近年来的波动趋势可以发现,关联交易占比逐年下降。公司开拓其他市场的能力变强,对母公司的依赖程度降低。 2021 年来自高速集团的营收约 256.16 亿元,虽或因得益于大股东重组合并,大幅同增约 65%,但占总营收的比例 与上年持平,约 45%。

观察公司关联交易与非关联交易的毛利率与行业平均毛利率情况发现,公司关联交易的毛利率在 2020 年有较大的提 升,2020-2021 年整体高于非关联与同行业的毛利率,但 2022 年第一季度,关联交易的毛利率回落较大,低于后两 者。下降或因山东加速推动高速公路建设,项目结转滞后。通过用关联交易营收压乘关联交易毛利率,对比公司整体 毛利情况可以发现,高速集团贡献的毛利占比逐渐下降,2021 年毛利贡献率已不到 50%。整体来看,关联交易毛利 率未显著高于行业情况,且有与后者逐渐靠拢的趋势;虽然公司的关联交易毛利润绝对值不断增长,但公司对其利润贡献的依赖程度逐渐下降。

整体来看,公司正逐步脱离对高速集团的依赖,独立拿单能力逐步加强。大股东重组合并后,来自大股东的关联销售 绝对值,将有望依托省内高速公路投资增长而不断成长,成为稳定的利润增量。在下游市场景气度高的时候锦上添花, 下游市场不景气的时候雪中送炭。 十四五大股东计划投向高速公路建设的金额为5200亿元。2020年,合并后高速集团总完成高速公路投资703.7亿元。 合并前,根据山东省政府新闻办于当年 7 月披露,当年原高速集团计划投资 286 亿元、齐鲁交通计划投资 412 亿元, 两者总计划投资为 698 亿元。2020 年来自高速集团及其子公司的关联交易收入约 155 亿元,约占当年原高速集团计 划投资的 54%。考虑到合并后整体投资体量的加大,以 40%的比例估算,2021-2025 年,来自集团的总关联收入有 望超过 2000 亿元。

三、疾驰路上,多轮驱动再助一臂之力

作为山东省内规模最大、实力最强的路桥工程施工企业,公司具备独立、完整的业务系统。除了立足于传统的省内路 桥市场,近年来,不断外延并购,开拓第二成长曲线。在市场方面,公司不断拓宽省外市场,开拓其他市场业务;业 务方面,公司积极布局拓展 1)公路养护,2)基建领域其他二级分项业务,如在城市升级改造中潜力巨大的市政工 程、水利工程等业务。

1、省外订单持续高增,西南地区首当其冲

公司近年不断通过统筹市场资源,在全国基建重点区域设立了区域总部,大力进行业务外拓,在四川、云南等地业务 取得突破性进展。 近年来,公司省外订单持续增长,2020 年增速为近年最高,达到了 157%。就订单金额增长绝对值来看,2021 年首 次突破 200 亿元,同增 61%。从营业收入来看,公司加速在华东以外地区的布局,2021 年实现非华东地区营收共计 124 亿元,突破百亿大关,同增 54%。具体来看,西南地区占比最大,2021 年实现营业收入 73 亿元。西南地区中, 云南、四川是交通投资大省,2021 年分别完成交通固定资产投资 3878、2158 亿元。当前,公司下属 17 家一级子公 司中,有 7 家为设立于四川、云南的区域公司。未来,公司有望主要依托西南地区,同时扩张其他省外区域,实现业 绩快速增长。

2、布局公路养护多年,新增多个养护布点彰显决心

中国公路建设经历了十数年的持续大规模投入,目前国家公路网络已基本形成。按照交通部《公路沥青路面设计规范 JTG D50—2017》,我国各级公路沥青路面设计年限分别为:高速公路、一级公路 15 年,二级公路 12 年,三级公路 10 年,四级公路 8 年。全国公路运量、公路拥挤度逐年上升,因公路等级低且公路载荷压力大,过去十年投资建设 的公路将逐步进入大修期。全国公路养护里程从 2001 年的 159.90 万公里增加到 2021 年的 525 万公里,占当年公 路总里程 528.07 万公里的 99.45%。当前我国公路养护工作完成程度较高,市场广阔。此外,五年一度的“国检”压 力也将在小周期内催化养护需求。

2020 年,我国收费公路总里程约 18 万公里,约占当年全国总公路里程的 3.4%。通过观察近年收费公路里程与全国 公路里程的关系发现,收费公路的整体增速与公路里程增速的关联性较小。从增加幅度来看,十三五期间,收费公路 累计增加约 1.48 万公里。考虑到十四五的公路里程增长目标较十三五大幅减少。保守估计,假设十四五期间,收费公路里程维持 2020 年的水平。再观察收费公路的养护支出,每年支出有所波动,或因每条公路运营期不同,而养护 又可主要分为预防性工程和中修工程,根据安徽省交通运输 厅印发的《安徽省普通国省干线公路养护工程省级补助资金管理办法》推测,前者每当量公里的成本约 60 万元,后 者约 15 万元。观察往年情况,采取 40 万元/当量公里估算,2021-2025 年,全国收费公路的总养护市场在 3500 亿 元左右。

2020 年,山东收费公路总里程约 8347 公里,约占当年山东总公路里程的 2.9%。十三五期间的某些年份,山东收费 公路里程有所下降,与省内总公路里程的增长情况关联小。因此,假设十四五期间,山东省收费公路里程与 2020 年 持平,采用 40 万元/当量公里的养护成本估算,2021-2025 年山东省收费公路的总养护市场约 170 亿元。2020 年高 速集团运营的公路里程约占省内里程的 83%,我们假设 70%的养护订单交由公司承担十四五期间,来自集团内的总 养护收入有望突破百亿。

公司布局公路养护时间较早,虽然当前养护工程施工业务营收占比较小,但绝对值方面持续增长,2021 年实现营收 31.60 亿元,同增 29.99%。近三年,我们识别出公司共新成立了 11 家绿色养护布点,从新增布点来看,或主要承担 山东省内业务,但有向其他公路大省,如江苏进军的举动。此外,通过观察山东省高速路桥养护有限公司的营收和净 利润变化情况,发现公司养护净利率近年来有较大的提升,从 2019 年不到 3%,提升至 2021 年的 5.9%,已超过以 传统路桥施工业务为代表的子公司,彰显了公司不断精进养护技术和设备,从而提高养护业务盈利能力的决心。

3、外延并购开拓业务增量

除了早已布局的养护工程业务,公司近年来不断通过外延并购,吸纳主营以市政工程、水利工程、房建业务及设计咨 询为主的子公司,开拓其他基建二级分项的相关业务。2021 年,公司来自非路桥传统板块的中标项目占 40%。通过 分析公司 2017-2021 年重大的股权投资情况,并剔除增资及不同年报重复披露的公司发现,公司外延并购的步伐加快。其中,2019-2020 年设立了多个以市政工程等非传统优势领域的子公司。

具体来看,2019 年,公司收购齐鲁建设。齐鲁建设具有丰富的房屋建筑施工经验以及建筑装修装饰项目经验,拥有 的建筑机电安装工程专业承包壹级、电子与智能化工程专业承包贰级等资质弥补了公司相关领域资质空白。2020 年, 公司收购中铁隆。中铁隆具有工程设计市政行业轨道交通工程专业甲级、市政公用工程施工总承包壹级、市政公用工 程监理甲级、铁路工程施工总承包贰级等资质,填补了公司资质空白,为开发市政工程尤其是轨道交通、地铁等工程 业务增添助力,有力提升了公司在工程施工领域的竞争优势。同年,公司收购的子公司绿建发展具有钢结构制造特级 资质、钢结构工程专业承包一级资质,为公司进军钢结构领域打下了基础。

我们筛选出了 8 家重要的投资并购的子公司。具体来看,不考虑持股比例的情况下,他们 2021 年总贡献超过 5 亿元 的净利润;考虑持股比例的情况下,总贡献约 4 亿元的净利润,约占 2021 年归母净利润的 19%。虽因受制于披露限 制,无法计算出 2021 年总营收贡献的情况,但若使用已披露年份的净利率估算,2021 年他们整体约贡献营收接近 160 亿元,占总营业收入的 27%。此外,他们的成长性较好,利润增速较快。

四、多元化融资渠道助力,拟发行可转债

伴随着省内订单升高、外延并购加快等一系列因素带来的业务规模提升,公司的资金需求量也逐步增大。公司充分利 用了融资渠道优势,积极实施各种融资手段,以提高公司的资金实力。

1、资金需求随业务攀升

具体来看,由于以高速公路为主的交通项目,普遍体量较大,引入各方资金参与项目投资的需求不断增强。在此背景 下,单纯依靠工程承包模式难以满足工程类企业快速发展的需要,投融资结合施工模式成为工程类企业做大业务的重 要途径。公司也在传统工程承包业务基础上,逐步参与到投融资类工程项目中,采取包括 PPP、投资施工相结合等业 务模式拓展业务,向发包人提供工程施工和融资服务,负责工程建设施工并提供融资,同时获得工程施工收入和投融 资收益。

2018-2019 年公司投融资模式下的收入占比接近 40%,虽然 2020 年的前四个月投融资模式的收入占比大幅增加,但猜测主因单个项目体量大,或有项目集中回款导致,工程承包类项目仍占主导地位。将当期已竣工验收项目及未竣工 项目结合来看发现,2019-2021 年单个投融资项目的金额在逐年上升,2021 年平均金额接近 14 亿元。工程施工类项 目金额基本保持稳定,平均金额在 2 亿元以内。就分类项目整体金额来看,2021 年承包类项目金额约 1063 亿元; 投融资类约 593 亿元,分别同增 71%、24%。其中承包类项目数量为 582 个,较去年同期增加了 141 个。大幅增长 的承包工程及资金需求量大的投融资模式使公司亟需调动不同融资工具,为项目提供保障。

2.充分结合利用多种融资工具,票据债券融资成本持续下行

通过研究公司历年的融资情况发现,公司近年的筹资总额在 2018 年后开始随着业务规模的增长而攀升。筹款方式不 断丰富。2020 年公司的筹资总额为近年来的最高水平,达到 47.26 亿元。其中,通过增发融资 20.75 亿;通过发行 公司债券融资 5 亿元,银行借款 21.52 亿元。具体来看,2020 年的增发主要用于 PPP 项目建设及收购路桥集团的剩 余股权。其中高密城建 PPP 已完成 92%的投放;兴山县古夫绕城、昭君绕城及 S287 百果园至水月寺公路改建工程 PPP 项目已投入 88%的计划投入募资。

将公司 2013 年至 2022 年 9 月的筹资总额加总并分析占比发现,长期借款的增量不断上升,占整体融资体量的 33%; 股权融资的增量占比为 27%,位居第二;短期借款增量最小,不到 15%。通过观察公司 2017-2021 年融资成本变化 发现,公司银行贷款成本有增加趋势;票据及债券融资成本有所下降。2021 年公司发行永续债,向百瑞信托申请信 托资金永续债权投资,未行使还款权时,利率跳升次数有限,最高票息限制为 9%。

公司计划今年发行可转债,拟募集 50 亿元资金,其中拟投入 35 亿元供支持项目:23 亿元支持投融资模式下的 PPP 项目,12 亿元用于支持 EPC 项目建设;剩余 15 亿元拟用于偿还银行贷款和补充流动资金。当前公司可转债已获证 监会受理,今年底有望成功发行。

五、业绩乘势飞,资产负债结构不断向好

1、新签增长势头强劲,在手订单充裕

由于公司承建部分订单的业主单位或存在内部审批流程缓慢,所以公司的部分业务存在已进场施工,但无法及时签订 合同的情况。因此,可通过观察累计新签订单量与当期已中标尚未签约的订单量之和,来判断公司的订单情况。整体 来看,近年公司的新签订单合同呈高速增长态势。2021 年,公司累计新签订单为 1010 亿元,四季度末累计已中标尚 未签约合同订单约 364 亿元,整体订单量之和为 1374 亿元,同增约 50%。2022 年上半年,公司累计新签订单为 220 亿元,同减 55%,已中标未签约合同为 412 亿元,整体小幅同降 3.7%。此外,公司在手订单充裕。截至 2021 年底, 公司已签约未完工订单约 969 亿元,同增 72%。2022 年上半年,约 992 亿元,同增 11%。

下半年,新增专项债券已基本发行完毕,预计将在下半年陆续形成实物工作量。此外,新一轮稳增长措施陆续推出, 包括增加 3000 亿元以上政策性开发性金融工具额度用于项目资本金、10 月前需发行完毕的 5000 亿元专项债结存限 额,将大幅利好基础设施建设。同时,9 月发改委再次强调“将以十四五规划 102 项重大工程以及十四五现代综合交 通运输体系发展规划等项目清单为重点,坚持适度超前推进重大工程建设”。几个逻辑叠加,公司下半年新签订单有 望高速增长。

2、营收高增,上半年毛利率小幅承压

近年来,在中标金额大幅增长的背景下,公司营收也持续高增。2021 年公司实现营业收入 575 亿元,大幅同增 67%。 2022 年上半年,公司实现营业收入 288 亿元,同增 30%。公司 2022 年的营收目标约 661 亿元,上半年完成比例为 44%。以 2021 年的完成情况来看,去年上半年完成比例为 43%,年末实际超额完成目标的 110%,预计下半年营业 收入有望持续增长,全年有望完成营收目标。

毛利率方面,公司近年的毛利率变动呈 V 字曲线。2019 年前整体呈下降态势,2019 年后整体呈上升态势。根据我 们分析,2019 年前的毛利率下降主要由于 1)水泥、砂石料等建筑施工主要原材料价格上涨,拖累传统建筑业的毛 利率 2)为响应业主方进度要求,部分项目加快施工进度导致项目劳务成本上涨,项目毛利率有所下。其中,路桥集 团母公司受影响最严重,其济青六标主体工程(历城及章丘段)项目毛利率低于 2%。此情况反映在了分地区毛利率 情况上,优势地区—华东地区毛利率下降显著。2019 年后,毛利率上升主因公司于 2020 年开始加强标前测算,中标 价更趋于合理。虽然华东地区毛利率持续下降,但来自华东地区的毛利贡献大幅萎缩,由 2019 年的 90.23%降低到 2020 年的 66.13%。

2022 年上半年公司综合毛利率 11.10%,小幅同降 0.05 个百分点,或受上游原材料价格波动影响。但长期来看,随 着公司标前管控持续推行,公司整体毛利率有望持续上行。分业务来看,2020-2021 年,公司养护业务毛利率整体高 于施工业务 3 个百分点,当前养护业务占比仍然较小,随着未来养护业务持续发展,有望小幅拉高公司整体毛利率。 今年下半年,延续适度超前推进交通重大工程建设下,可能存在部分项目加快施工,导致项目毛利率有所下降。全年 毛利率或小幅下滑。

3、期间费用率持续上行,净利润大幅增长

公司的期间费用率整体呈上升态势。2021 年公司期间费用率未 5.45%,同增 0.37 个百分点。其中,公司此前并未计 提销售费用,21 年因新并购企业发生销售费用,计提销售费用约 1123 万元,销售费用率为 0.02%;管理费用率未 2.40%,同增约 1 个百分点,主因经营规模不断扩大,差旅费、职工薪酬等支出提升;财务费用率为 0.85%,同增 0.24 个百分点,主因融资规模增加,利息费用大增;研发费用率为 2.19%,同增 0.02 个百分点,研发支出不断增多。 2022 年上半年公司期间费用率为 4.73%,基本与去年同期持平。 整体来看,公司销售费用率占比较小;随着公司经营规模不断扩大,管理费用将随之增长,同时资金需求也将处于高 位,财务费用将不断增加。此外,公司的研发支出也有望持续上升。但考虑到,公司营收未来将保持一定比例的高基 数增长,期间费用率或将有所下降。

公司有效税率近年整体呈降低态势。2021 年有效税率为18.89%,与去年同期基本持平;2022 年上半年公司有效税 率为 22.79%,小幅同增0.84%。具体来看,自2020开始公司新设立的享有优惠税率的子公司增加,使其对降低有效税率的影响逐步加大,研发费用加计扣除的影响降低。但就绝对值来看,2021年公司研发费用较 2020 年多增加了约2922万元。

综上,2021年公司实现归母净利润21.35亿元,同增59.48%。2022年上半年实现归母净利润10.33亿元,同增32.43%。 实现扣非归母净利润 9.63 亿元,同增 28.99%。虽公司期间费用率整体呈上升状,但公司在手订单充裕,新签订单带 动营收增长,毛利率稳中有升,有效税率持续下行,公司归母净利润有望持续高增。

4、现金流承压,有息负债率处于行业低位

自公司业务开始不断扩张以来,公司的收付现比皆呈下降态势。2021 年公司收现比为 0.6161,同降 7.74 个百分点; 付现比为 0.6563,同减 3.01 个百分点。2022 年上半年,公司收现比为 0.6786,回升 3.07 个百分点;付现比为 0.8265, 同增 5.57 个百分点。2021 年公司经营活动现金流净流出 24 亿元,较上年同期多流出 33 亿元;投资活动现金流净流 出 29 亿元,较去年同期多流出 6 亿元。整体来看,公司 2021 年除筹资活动外,现金流净流出 53 亿元,较去年同期 多流出 39 亿元。2022 年上半年,公司经营活动现金流净流出 7 亿元,多流出 29 亿元;投资活动现金流净流出 29 亿元,少流出 17 亿元。整体来看,除筹资活动外,上半年较去年同期多流出 12 亿元。

公司 2021 年及今年上半年经营活动现金流恶化主因在手项目增多,营收规模增加,业主存在通过商业汇票支付合同 价款的情形,叠加已完工未计量资产增多,应收账款增加。公司 2021 年投资活动现金流流出增大主因投资施工一体 化项目资金及投资收益等投资资金与支付投资施工一体化项目及取得子公司投资资金收支差异。2021 年公司子公司 路桥投资出资设立山高保理公司,持股 45%。公司于今年 8 月发布公告,授权山高保理,开展应收账款保理业务, 拟授权保理业务总额度不超过 3 亿元,公司现金流有望改善。

公司资产负债率较高,有息负债率处于行业低位。近年公司资产负债率较高,超过 75%。今年上半年,公司资产负 债率为 77.42%,小幅同降 0.35 个百分点,持续下行。但公司有息负债率处于行业低位,今年上半年,有息负债率为 23.60%,同降 6.3 个百分点。公司今年拟发行 50 亿元,其中拟投入 10 亿元补充流动资金,5 亿元偿还银行贷款, 其余资金作为资本金投入公司参建项目中。当前公司可转债已获证监会受理,若于今年底成功发行,未来若转股将进一步优化公司资产负债结构。

5、股权激励激发内生动力

公司于 2017 年底公布股权激励草案,提出 2018-2020 年的业绩考核目标。以 2014-2016 年净利润平均数为基数, 2018、2019、2020 年的净利润增长率分别不低于 50%、55%、60%,同时主营业务收入占营业总收入的比例不低于 90%。股权激励成功激发公司内生动力,三个行权期均超额完成目标。在当前政策暖风频吹,大股东重组合并,省内 订单有望成为稳定利润增量,叠加多轮驱动发展稳步推动的背景下,公司有望推出第二期股权激励计划,进一步激发 公司活力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

韩一刀:

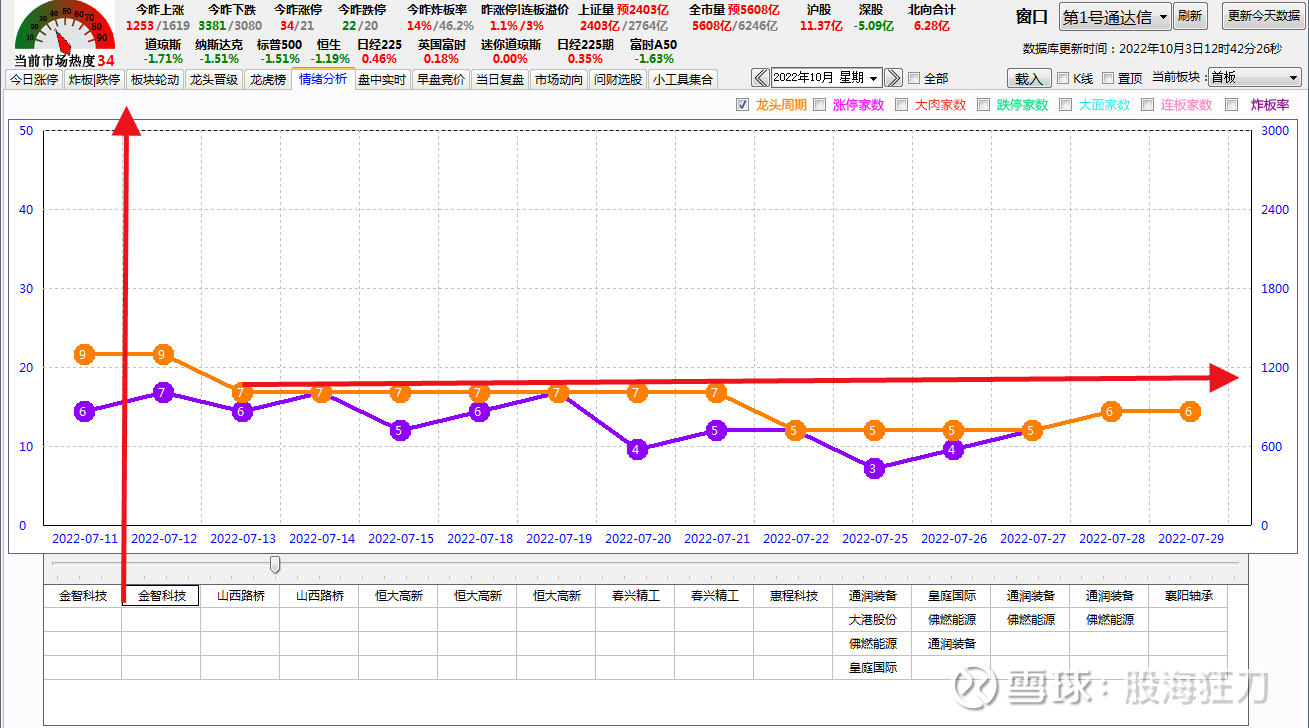

自从七月中旬深交所新异动规则出现之后,从这两个多月短线市场的表现来看,对于龙头股战法该重新定义了。

感觉以前暴力追连板票,追高位涨停板票的时代要结束了。短线市场,尤其是龙头战法市场冥冥之中出现了一些新的玩法。虽然到今天为止我还不能够确定最近两个月龙头战法出现的新玩法能不能成为未来的主流玩法。但是我认为作为短线龙头股玩家,应该重视起来,至于未来龙头战法回归新异动规则之前,还是资金持续创新玩法,都不重要,重要的是短线选手要对市场的变化有特别敏感的洞察力和适应力。

一:复盘七月中旬以来的空间板市场,市场出现了空间板高度被永久压制在8连板下方和高度板反馈越来越恶劣这两点明显的变化。

短线市场进入七月下旬以来比较明显的变化是空间板高度永久地被压制到了8连板下方,一直没有股票能够打开8连板的高度。我们这里以七月十二号时间轴为分界点,可以看到自从七月十二号金智科技以空中加油形态打开九板高度之后,整个市场的空间板高度一直被压制在八连板之下。

从上图可以看到,整个七月下旬的时间,虽然阶段性出现了像山西路桥,恒大高新,大港股份,通润装备和襄阳轴承这样的连板股票,但是空间板高度一直被压制在八连板下方,没有一只股票能够做到打开高度的走势。

同时还有一点是连板终结之后的恶劣程度随着时间的推移逐渐恶化,从以上这些高度板股票短板之后的走势情况来看。第一个短板的山西路桥由于距离新异动规则较近的原因,市场反映并不是很充分,所以山西路桥在断板之后股价呈现长时间的高位震荡的态势。

而到了七月末的最后一个高度板襄阳轴承,断板之后,震荡时间只有一个交易日,次日冲高跌停走A顶形态。

接下来回到八月份和九月份的市场,高度板这边的反馈也七月下旬有着异曲同工之妙。八月份开始的时候,虽然有大港股份这样的股票试图打开八连板的空间板高度,但是打开之后短线资金这边并没有像以前那么热火朝天的情绪正反馈。而是一幅随便了,就这样吧的态度,随意,我们会看到大港股份八连板之后次日同样是大幅低开开盘,尝试破局的资金次日亏损离场。虽然随后几个交易日出现了强势震荡冲高的盘口,但是任然没有摆脱A顶的命运。

同时,从整个八月份市场的空间板梯队这边来看,空间板高度整体上呈现下移的趋势,断板之后的恶劣程度并没有减弱。最后一个断板的五连板的欢瑞世纪,次日直接大幅低开跌停走A顶。

九月份的市场也是同样的情况,一方面高度逐步下移,另一方面断板之后的恶劣程度逐渐恶化。

以上是深交所新异动规则之后,短线市场实实在在给我们给出的反馈。从反馈来看一方面是高度被压制,并且刚好被压制在八连板异动停牌线。我认为这不是巧合,这是市场对异动规则的反映;另一方面是断板之后恶劣程度逐步加重,从刚开始的高位震荡到后面的直接走A顶。我认为这也不是巧合,这是短线资金不敢承接高位股票的心理反应。

二:相对于连板票,大波段的趋势票走势不错。

当然,随着连板票走势的逐步恶化,连板票变成趋势票的玩法重现游资江湖,这也许是未来龙头战法市场新的玩法。之所以有这个的思维逻辑之后,我在后期的交易中尝试多持仓,尤其是像这种高位板断板之后并没有出现负反馈走势,而是呈现高位震荡的股票,我一定会多持仓一段时间在看看。到了这里,我相信大多数人能够想明白为什么我当时一直在博弈新华联的原因了吧。对于外行来说,会说我不懂得高抛低吸,对于内行来说,会认为这是对短线市场最敏感的反映。

具体到市场来看,随着高度板连板票接力问题逐步恶化的前提下,一些市场人气股开始走偏向于趋势的走势,最典型的两个案例是传艺科技和宝鑫科技。从这两只股票后期的走势来看,两只股票都呈现这种大波段的走势形态。

并且到了九月下旬的时候,由于空间板高度的进一步恶化的原因。传艺科技这种老人气股的大波段走势还带动起来了部分老人气股的尝试二波行情。比如当时的浙江世宝,万和电气这些都有资金在尝试这个逻辑。

当然从传艺科技最近的走势图来看,整体上是呈现大波段的走势,但是由于只是有小部分资金在玩的原因,股价走的并不是很流畅,这是我们需要注意的风险点。

这是从新异动规则之后结合盘面给我的反馈,自己对未来龙头战法的新思考。也许我是多虑了,随着时间周期的推移,短线资金会再次进入无脑怼连板票的情况。但是我认为,随着全面注册制的推移,异动监管态度不断趋严的情况下,作为短线选手,尤其是龙头股战法选手需要多龙头战法多思考。这样即使后面市场进入了无脑怼连板票的阶段,我们仍然能够手到擒来,不耽搁打板龙头股。@今日话题#海鸥住工##三季度收官你赚钱了吗##彩虹集团#

隐愚市:

交易计划—2022/09/30

1.招商南油(601975)

第一笔:4.57,800

第二笔:4.43,700

第二笔:4.66,700

止盈:4.30

止损:4.20

2.金圆股份(000546)

第一笔:15.30,200

第二笔:14.85,200

第三笔:14.41,200

止盈:15.60

止损:14.10

3.招商轮船(SH601872)

第一笔:7.30,500

第二笔:7.08,500

第三笔:6.87,400

止盈:7.44

止损: 6.72

6.山西路桥(000755)

第一笔:5.39,600

第二笔:5.23,600

第三笔:5.08,600

止盈:5.50

止损:4.96

7.郑煤机(601717)

第一笔:14.35,300

第二笔:13.93,200

第三笔:13.52,200

止盈:14.63

止损:13.23

8.中远海能(600026)

第一笔:17.47,200

第二笔:16.96,200

第三笔:16.46,100

止盈:17.81

止损:16.11

9.华电国际(600027)

第一笔:6.20,600

第二笔:6.01,500

第三笔:5.83,500

止盈:6.32

止损:5.70

10.中科三环(000970)

第一笔:12.95,300

第二笔:12.57,200

第三笔:12.20,200

止盈:13.20

止损:11.94

12.科陆电子(002121)

第一笔:7.68,500

第二笔:7.45,400

第三笔:7.23,400

止盈:7.83

止损:7.07

隐愚市:

交易计划—2022/09/29

1.晋控煤业(601001)

第一笔:15.74,200

第二笔:15.28,200

第三笔:14.83,200

止盈:16.05

止损:14.51

2.金圆股份(000546)

第一笔:15.30,200

第二笔:14.85,200

第三笔:14.41,200

止盈:15.60

止损:14.10

3.招商轮船(SH601872)

第一笔:7.30,500

第二笔:7.08,500

第三笔:6.87,400

止盈:7.44

止损: 6.72

4.传艺科技(002866)

第一笔:45.13

第二笔:43.81

第三笔:42.50

止盈:46.01

止损:41.61

5.银泰黄金(000975)

第一笔:10.95,300

第二笔:10.63,300

第三笔:10.32,300

止盈:11.17

止损:10.09

6.山西路桥(000755)

第一笔:5.39,600

第二笔:5.23,600

第三笔:5.08,600

止盈:5.50

止损:4.96

7.郑煤机(601717)

第一笔:14.35,300

第二笔:13.93,200

第三笔:13.52,200

止盈:14.63

止损:13.23

8.中远海能(600026)

第一笔:17.47,200

第二笔:16.96,200

第三笔:16.46,100

止盈:17.81

止损:16.11

9.华电国际(600027)

第一笔:6.20,600

第二笔:6.01,500

第三笔:5.83,500

止盈:6.32

止损:5.70

10.中科三环(000970)

第一笔:12.95,300

第二笔:12.57,200

第三笔:12.20,200

止盈:13.20

止损:11.94

12.科陆电子(002121)

第一笔:7.68,500

第二笔:7.45,400

第三笔:7.23,400

止盈:7.83

止损:7.07

漏了一个传艺科技

树太清99:

山西路桥,今天可加仓一次

搞笑大王:

今天讲一下宏观和产业,股票也可以问

搞笑大王:

回复@奔雷手小文泰: 说实话,我前面也看好基建,但我买的山西路桥(SZ000755) 和宏润建设(SZ002062) ,最后保本跑了。现在基建跌成这样,再反弹就是阻力重重,很难大涨了。//@奔雷手小文泰:回复@搞笑大王:大王,基建连续下跌10天,基建板块还有希望吗,手里的新疆交建10个点亏损

董事长1973:

山西路桥(SZ000755)是桥塌了吗!?

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002138 SZ002682 SH605050 SH600048 SH603696 SH603585 SH603881 SZ002822 SZ300309 SZ000966 SH600897 SH600193 SZ300096 SZ002208 SZ002083 SH600198 SH601001 SH600095 SH600598 SZ000403 SZ200505 SH688007 SH688068 SZ001203 SZ002951 SZ300069 SZ300058 SH688265 SZ002102 SZ000802 SZ300677 SZ300985 SH600495 SZ301117 SZ300150 SH600200 SH600879 SH600469 SH600996 SZ300115 SH600549 SH601688 SH600592 SZ002219 SH688203 SZ002323 SZ002452 SZ300667 SH688272 SZ002288