2022-11-21今日SZ300622股票最新净值和交易情况

智研咨询:

一、太阳镜市场占比

太阳镜,也称遮阳镜,作遮阳之用。人在阳光下通常要靠调节瞳孔大小来调节光通量,当光线强度超过人眼调节能力,就会对人眼造成伤害。从市场结构占比来看,2020年太阳镜市场占比12.5%。

2020年中国眼镜市场结构占比

资料来源:公开资料整理

相关报告:智研咨询发布的《2022-2028年中国太阳镜行业市场调查研究及投资策略研究报告》

二、太阳镜进出口情况

我国已经成为太阳镜生产大国,产品远销海外。2022上半年中国太阳镜出口数量为583430143副,出口金额为1066758357美元;太阳镜进口数量为3308512副,进口金额为174711365美元。

2017-2022年中国太阳镜进出口情况

资料来源:中国海关、智研咨询整理

其中2021年中国太阳镜主要出口地区有美国、印度及德国等,其中我国太阳镜出口最多地区为美国地区318004166副;2021年中国太阳镜进口数量最多地区为意大利3562404副。

2021年中国太阳镜进出口数量前十地区

资料来源:中国海关、智研咨询整理

其中2021年中国太阳镜进口金额最多地区为意大利221086953美元;太阳镜出口金额最多地区为美国496394807美元。

2021年中国太阳镜进出口金额前十地区

资料来源:中国海关、智研咨询整理

从我国各地区进出口数量来看,其中2021年中国太阳镜出口数量最多地区为浙江省占比74.7%;其次是为广东省太阳镜出口数量占比7.5%。

2021年中国主要地区太阳镜进出口数量占比

资料来源:中国海关、智研咨询整理

三、太阳镜企业经营情况

博士眼镜连锁股份有限公司博士眼镜自成立以来,一直秉承“服务一对一、专业百分百”的经营宗旨,坚持“以顾客需求为导向”的营销模式,不断提升自己的专业素养,提高服务品质,在业界率先通过ISO9002质量体系认证,引进了世界上最为先进的电脑综合验光仪、测光仪、裂隙灯、电脑全自动镜片加工机、磨边机等仪器设备,先后获得广东省眼镜行业验光技术能手、亚洲名优品牌奖、深圳老字号等荣誉。其中2021年博士眼镜太阳镜销售为186437副;库存量为120676副。

2017-2021年博士眼镜太阳镜销量及库存量

资料来源:年报、智研咨询整理

消费者对眼镜产品的需求呈多元化趋势,购买量和消费频次将进一步增长。随着生活水平的提高,人们对视觉健康重视 程度提升,对视力保护意识不断加强,佩戴眼镜不再仅仅是为了矫正视力让自己“看得清”,而增加了防蓝光、缓解视觉疲劳 等新的消费需求,以及在不同生活场景下(比如开车、运动等)佩戴不同眼镜,让自己不仅“看得清晰”,而且“看得更加持 久、舒适”。

2021年相关出行和户外活动的活跃度相对提高,太阳镜需求上升。其中2022上半年博士眼镜成镜系列产品主营收入5368万元,收入比例为11.74%。

2020-2022年博士眼镜成镜系列产品主营收入及比例

资料来源:年报、智研咨询整理

博士眼镜是一家专业从事眼镜零售连锁经营企业,也是目前国内唯一眼镜零售行业的上市公司。多年来,致力于为消费者提供时尚化、个性化的眼镜产品和专业的视觉健康解决方案,依托遍布全国范围的门店销售网络销售,其中2022上半年博士眼镜成镜系列产品主营成本为2759万元,成本比例为15.29%。

2020-2022年博士眼镜成镜系列产品主营成本及比例

资料来源:年报、智研咨询整理

从利润金额来看,近几年,博士眼镜主营利润逐年增加。2022上半年博士眼镜成镜系列产品主营利润为2609万元,利润比例为9.42%。

2020-2022年博士眼镜成镜系列产品主营利润及比例

资料来源:年报、智研咨询整理

以上数据及信息可参考智研咨询发布的《2022-2028年中国太阳镜行业市场运行格局及投资前景分析报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

无疆纪事:

刘晓

01

刘晓,1962年出生在广东省梅州大埔,从小学习刻苦,后来考取了广州一所中专学校。

刘晓只身一人来到广州上学,读书期间,刘晓也没多少零花钱,于是,他经常去学校附近的一家名为“大学鞋店”的地方买鞋子,这里鞋便宜又实用,而且鞋店名字特别好记。

中专毕业后,刘晓分配回梅州某政府部门工作,但是,这种坐办公室的生活不是他想要的生活。再说,刘晓不愿意为五斗米折腰,一直想自己出来创业。

梅州大埔

1992年,邓公南方视察谈话后,在全国再次掀起下海潮,他鼓励人们胆子大一点,步子再快一点。刘晓身边不少亲友下海创业,刘晓也跃跃欲试。

1993年,31岁的刘晓再也不愿意“临渊羡鱼“,决定”退而结网“了。他还没有决定做什么行业,就和妻子范勤一起辞职,来到深圳创业。

来到深圳后,刘晓和妻子范勤经过前期调研,决定开一家眼镜店。因为,他觉得深圳流动人口多,眼镜的需求很大,干这一行肯定能成功。

02

经过长时间的考察,刘晓夫妻选择在深圳福田区红荔路开店,当时连华强北都没有,整个深圳的中心是罗湖,就在东门。

店面租下来后,刘晓夫妻白手起家,资金少,他们没有请装修队,都是自己亲自搞装修。

他没有样板可以抄,就拿个尺子偷偷地量一量别人家的柜台,然后自己做一个。忙的时候连饭都顾不上吃,啃个面包就算了。

经过一番辛苦,刘晓的“博士眼镜”店终于开张了,连同自己老婆范勤在内,店员一共3个人。

第一家博士眼镜店

他之所以取名“博士眼镜”,主要是受他在广州读书常去的“大学鞋店”的店名启发,他本来准备照抄,取名为“大学眼镜”的。

但是,刘晓转念一想,“大学眼镜”还不能囊括他对眼镜店的定位,它需要更专业、更高层次的员工,产品需要卖给更多博学的人,于是,他把店名确定为“博士眼镜”。

“博士眼镜”在刘晓夫妻的悉心经营下,开始逐渐走上正轨,1996年6月,博士进入南昌市场,获江西省“一级眼镜店”的称号,如今的南昌市场已形成独立销售大区。1998年10月,博士进入东莞市场,此后形成销售分区,覆盖东莞及周边片区。

03

挣了钱之后,为了做生意方便,刘晓先是获得澳大利亚永久居留权,进而,全家获得澳大利亚国籍,移民澳大利亚。

2006年4月1日,刘晓还作为澳大利亚利亚华人代表在机场迎接温家宝总理访问澳大利亚。

2007年以后,刘晓的“博士眼镜”进入快速扩张中,公司也变更为中外合资企业,享受着合资政策的种种红利,在国内疯狂捞金。

“博士眼镜”几乎以每年新开超百家门店的数量增长,2009年10月,博士进入广州市场,至此“博士眼镜”连锁版图已覆盖广东全省。

经过多年的发展,2011年12月,“博士眼镜”整体变更,成立股份制有限公司。

2012年5月,博士进入成都市场,至此博士眼镜连锁版图已覆盖至华南、西南、中南、华北、东北地区。

2017年3月15日,刘晓和妻子范勤迎来了自己的人生高光时刻,他们一手打造的博士眼镜竟然成功登陆深交所创业板,成为国内眼镜连锁零售业第一股。

随着公司上市,刘晓的财富水涨船高,到2022年,他以20亿人民币财富位居全国第2769名。

如今,上市公司“博士眼镜”的实际控制人仍然是刘晓,他早已成为澳大利亚人,据说,他平时生活里不抽烟,喜欢喝一点红酒,偶尔打打高尔夫,俨然就是人生赢家。

朋友,你们对梅州富豪刘晓的财富人生怎么看呢?你们在博士眼镜店里买过眼镜吗?质量如何?

心心相印o:

明月镜片(SZ301101)博士眼镜(SZ300622)中科江南(SZ301153)

一、公司是一站式服务体系镜片品牌企业

1.1、公司历史沿革:光电起家,2006年完成转型

公司创立多年,研发技术成熟且完善。公司成立于 2002 年 9 月 17 日,前身为江苏明月 光电科技有限公司,法定代表人谢公晚。成立时,公司注册资本为 102 万美元,为中外合 资经营企业。公司于 2006 年建立起镜片原料和生产企业,2014 年公司攻克行业难题,研 发出 1.71 高折射率低色散镜片。2015 年公司在新加坡建立国际业务部总部,迈出了全球 化的第一步。2018 年公司成立院士工作站和光学研究中心。2021 年 12 月公司在 A 股创 业板上市,募集资金 7.9 亿元;并且在同年推出了青少年近视管理镜片“轻松控”和“轻 松控 Pro”,2022 年上半年发布了另外 4 款近视防控新品。

1.2、股权结构和公司核心技术人员

1.2.1、股权结构:谢公晚及家人为实际控制人,合计持有公司61.21%的股份

谢公晚、谢公兴兄弟和妹夫曾少华控制公司,公司股权结构稳定。公司实际控制人为谢公 晚、谢公兴及曾少华,合计持股 61.21%;谢公晚、谢公兴系兄弟关系,曾少华系谢公晚 妹妹之配偶。志明管理与志远管理为员工持股平台,持有明月镜片 3.34%股份。

1.2.2、管理层和核心人员

公司管理层和核心技术人员经验丰富。公司管理层跟随公司多年,具有丰富的从业经验。 核心技术人员能力出色,专业功底扎实。谢公晚是公司法定代表人,最初为明月光电执行 董事。在管理层中,谢公兴、朱海峰同属公司核心技术人员之列,负责公司研发体系建立 和研发方向的确定。

1.3、公司历年业绩稳步增长,各项财务指标稳健

公司历年营业收入稳健上升,归母净利润同比增速有明显提高。2017-2021 年营业总收入 呈增长态势,年复合增长率为 7.83%。虽然在 2020 年受疫情影响,有所下降,但是 2021 年收入达 5.76 亿,恢复增长态势。2022H1 收入 2.86 亿元,较去年同期增长 5.34%。归 母净利润增速远超过收入增速,2017-2021 年,CAGR 为 48.2%,系公司产品结构升级, 高毛利的中高折射率镜片收入占比逐年提升。公司新推出的高毛利润的近视管理产品需求 上升,2022H1 归母净利润达 0.52 亿元,较去年同期增长 53.05%。

镜片贡献主要收入,眼镜业务发展迅速。镜片为公司主要收入来源,镜片收入逐年递增, 系镜片产品结构调整,中高折射率产品占比增加导致单价提升;2017-2021 年镜片单价年 复合增速为5.72%,但所占收入比重逐年降低,由2017年的84.9%降至2022H1的74.3%。 由于原料产品单价上涨,原材料销售业务占比提升至 11%左右。眼镜业务增长迅速,由 2017 年的 593 万元,增至 2021 年的 5553 万元,年复合增长率为 74.9%,2022H1 占比 7.89%,电商平台自营旗舰店成镜销量快速增长所致。镜架业务占比较小,2022H1 占比 仅为 0.5%;其他项目主要包括眼视光培训、来架加工等业务,占比较小,不足 1%,目前 公司已不再从事眼视光培训业务。

公司业务聚焦国内市场。公司深耕中国大陆市场多年,中国大陆地区贡献公司 90%以上 收入,是公司主要市场,2017-2021 年收入年复合增速为 9.4%,2021 年收入达 5.37 亿 元。大陆地区所占收入比重自 2018 年开始逐年递增,2021 年所占收入比重为 94.42%; 海外地区主要为东南亚,2015 年公司在新加坡建立了国际业务总部。并且境外销售以贴 牌镜片和成镜为主。国外地区收入及占比自 2018 年以后呈小幅收缩,2021 年占收入比重 6.58%。

公司费用率稳定,销售费用率呈下降趋势。2017-2021 年公司总费用率从 31.4%上升到 35.8%,较稳定,其中销售费用率较高,系公司打造“明月”品牌的广告宣传费用,2017-2021 年销售费用年复合增长率 22.67%;管理费用逐年增加,近年占比呈增加趋势,因为公司 仍处于快速发展阶段,对高管及部分核心员工进行了股权激励,此外聘请专业机构进行咨 询服务。研发费用率波动较小稳定在 3%左右,2017-2021 年,研发费用年复合增速为 4.13%。

公司综合毛利率和净利率逐年提升。公司从 2019 年退出价格战并通过产品结构升级,打 造“明月品牌”,国产中高端品牌,毛利率和净利率逐年提升,净利率从 2017 年 5.1%逐 年提升至 2021 年 15.9%,净利润 CAGR 约 48.6%。未来随着高毛利功能性、定制性镜片 的放量,叠加销售费用率和管理费用率边际向下,净利率有望保持向上趋势。 镜片、镜架和眼镜的毛利持续增长,拉动公司整体毛利率持续增长。2022H1 公司综合毛 利率达 53.5%。镜片毛利率高于公司综合毛利率,从 2017 年的 43.73%增至 2022H1 的 59.42%;原材料销售毛利率始终低于综合毛利率,2020-2022H1 丙烯醇、DMT 等原料持 续涨价,导致原料销售毛利率持续下降。公司销售净利润自 2017-2022H1 一直呈上升趋 势。2022H1 净利率达到了 20.18%。

偿债能力优秀,资产负债率健康。偿债能力指标稳健,长短期偿债能力均较强。 2017-2022H1 公司资产负债率逐年下降,经营稳健,偿债能力强。2017-2022H1 公司流 动比率、速动比率、现金比率均呈逐年上升趋势,资产变现能力强,流动性风险低。

二、全球眼镜市场呈高景气态势,市场规模逐年增长

2.1、全球眼镜产品市场规模持续增长

全球眼镜市场规模超千亿美元。传统眼镜产品包含眼镜镜片、眼镜框架、太阳镜和隐形眼 镜等。目前全球眼镜产品市场规模保持良好增长态势,2014-2019 年,年复合增长率 2.6%, 未来将保持稳步增长,预计到 2023 年市场规模可达 1396 亿美元,2019-2023 年市场规 模年复合增速为 2.03%。

欧洲和美洲市场占全球市场份额超过 60%。亚洲、美洲和欧洲是全球眼镜产品三大消费 市场。亚洲地区虽然是全球最大的产品购买市场,但是销售的眼镜产品价值较低,市场规 模低于美洲和欧洲。全球眼镜市场规模以欧美为主,预计未来保持此态势,其中,占比最 多的为美洲市场,2023 年占比 34.7%;欧洲占比 30.4%;澳洲与大洋洲及非洲市场规模 较小,占比分别为 4.2%和 2.1%;2014-2023 年,欧美市场规模占比小幅下降,亚洲市场 规模占比逐年增长。据全球调研机构 Statista 预计,亚洲市场规模年复合增长率为 1.55%, 2014 年占比 24.9%,预计 2023 年可达 28.6%,市场规模可达 399 亿美元。

2.2、中国眼镜市场规模近千亿,人均眼镜消费增速超过全球平均

中国超过 10 亿眼科疾病患者,眼镜市场规模近千亿元。世界卫生组织数据显示,中国近 视患者人数多达 6 亿,患白内障人群(45 岁以上)1.8 亿人,老视人口达 4.5 亿,中国眼 科疾病案例逐年增加。近视和老视问题日趋严重,中国眼镜产品市场规模也逐年增长。 Euromonitor International 数据显示,2014-2018 年中国眼镜产品市场规模年复合增速为 6.62%,2019 年达 833.28 亿元;预计 2023 年可达 1004.67 亿元,2018-2023 年年均复 合增长率达 3.81%。中国眼镜片人均购买量呈上升态势,预计由 2018 年的 9.23 副/百人 增长至 2023 年的 10.83 副/百人,2018-2023 年年复合增长率 3.25%。

中国市场眼镜片销量逐年上升。中国眼镜片销售规模不断攀升,Euromonitor International 预计2023年可达 1.57亿副。2014-2023 年年复合增长率4.21%;预计未来保持增长态势, 2014-2018 年和 2019-2023 年市场规模年复合增长率分别为 5.0%、3.5%。

中国眼镜市场人均支出额呈逐年上升的趋势。根据 EuromonitorInternational 数据, 2014-2019 年中国眼镜片人均支出年复合增速为 3%,高于发达国家及全球平均水平。2019 年,法国和德国人均支出分别为 60.5 和 52.28 美元;美国为 39.8 美元;巴西为 14.3 美 元;中国仅为 3.14 美元。据艾瑞咨询数据,欧美消费者换镜周期普遍在 1 年以内,我国 消费者 1 年以内换镜周期占比仅 10.7%,1-2 年换镜周期的占比 69.1%,2 年以上换镜周 期占比 20.2%。此外,欧美消费者对太阳镜片、防紫外线、驾驶偏光、超韧功能等高端镜 片的购买量较高。而国内消费者购买的多为单一功能的常规片。

中国镜片市场人均购买量呈逐年上升的趋势。2018 年前,中国眼镜片人均购买量低于全 球平均水平。2018 年开始,逐步提升并高于全球平均水平(9 副/百人)。2019 年,欧洲 每百人购买量为 47 副;美国为 25 副;日本为 12 副;巴西为 19 副,中国仅为 9 副。中 国眼镜片人均购买量逐年增加,2019-2023 年 CAGR 为 3.18%,预计 2023 年中国人均购 买量为 11 副,超过全球平均购买量约为 9 副。随着我国人均收入不断提升,未来换镜周 期频率和对高端功能性镜片的需求也将不断提升。

青少年近视率居高不下,其中高中生为主要人群。根据国家卫健委统计,2020 年,我国 儿童青少年总体近视率为52.7%,较2019年上升了2.5%;其中6岁儿童近视率为14.3%, 小学生为 35.6%,初中生为 71.1%,高中生为 80.5%。2018 年教育部和卫健委等部门联 合印发了《综合防控儿童青少年近视实施方案》,将儿童青少年近视防控工作、总体近视 率和体质健康状况纳入政府绩效考核指标,2030 年实现近视率的明显下降,将 6 岁儿童 近视率控制在 3%左右,小学生近视率控制在 38%以内,初中生近视率下降到 60%以下, 高中阶段学生近视率下降到 70%以下。近视防控与矫正任务异常艰巨,中国近视防控产品 和眼镜市场需求强劲。

近视青少年人数增长,推动离焦镜行业发展。离焦镜适用人群为 6-18 岁青少年近视人群; 实际多为 8-14 岁少年儿童佩戴使用。现阶段离焦镜处于导入期,未来成长空间广阔。目 前离焦镜市场主要被依视路、蔡司、豪雅等外资占据。外资产品均价较高,一线城市消费 者认可度高,拥有更多的品牌溢价。国内品牌处于高速成长阶段,与国际头部企业存在一 定差距。长期来看,具备技术优势、渠道优势的国产品牌,有望凭借其产品性价比、营销 推广、快速响应市场和研发能力,不断获取市场份额。

三、终端覆盖数万家门店,不断推出新产品

3.1、专业的镜片供应商,国内销售量领先

公司业务涵盖整副眼镜。公司的业务涵盖了镜片、镜片原料、成镜、镜架等产品的研发、 设计、生产和销售。眼镜由镜片和镜架组成,其中镜片发挥着保护眼睛和矫正视力的重要 作用,镜片是最具技术的核心领域。目前市面上最常见的是树脂镜片,公司的核心产品正 是中高档的光学树脂镜片,且以自有品牌为主。

多种树脂单体制作工艺技术已经掌握且实现量产。公司已掌握 1.60 及以下折射率树脂单 体的整体工艺技术,已达到批量生产条件,并已实现自主生产;公司使用自制树脂单体生 产的镜片产量合计占 70%以上。公司最初的 1.60 折射率单体树脂所使用的配方、生产工 艺和核心技术来自于早期韩国 KOC 公布的原始技术,现在公司的各项技术和配方已经发 生改变,改变包括但不限于调整环氧丙烯酸酯与乙烯单体的投入比例等。 公司已掌握 1.67 折射率镜片配方及生产工艺。公司可通过外部定制方式由大中型化工厂 商进行批量生产;对于 1.71 折射率,公司已掌握实验室制备相关树脂单体的配方及制备 流程。仍需要对外采购的 1.67 和 1.71 折射率树脂单体主要供应商包括韩国 KOC、日本 三井,目前韩国 KOC 已经被日本三井收购。

公司镜片折射率齐全,覆盖各类消费群体。公司 1.71 高折射率低色散镜片为行业首推。 在相同度数、直径的前提下,镜片折射率越高,则镜片的边缘厚度越薄,重量越轻,佩戴 越美观、舒适。公司收入在 2020 年受疫情影响较大,1.56,1.6,1.67,1.71 和 1.74 系 列在 2020 年收入分别达到 2846 万元、4887 万元、2500 万元、2464 万元和 516 万元。

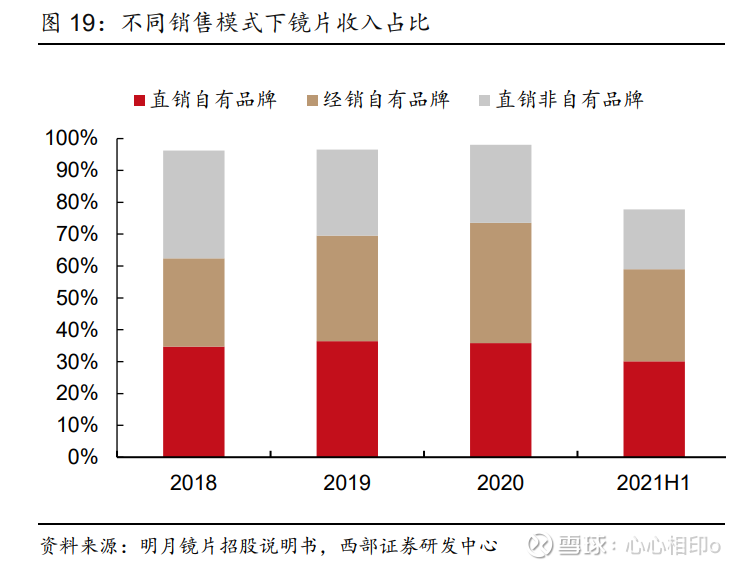

公司在售镜片产品含自有品牌和非自有品牌。根据 statista 公布的统计数据显示,2019 年度,中国镜片销量为 2.2 亿片。同期,明月镜片境内销量为 2897 万片,占国内镜片销 量比例 13.1%。2021H1 公司直销自有品牌和非自有品牌镜片收入分别为 0.82 亿元和 0.51 亿元,占整体收入的 30.1%和 18.7%;经销自有品牌镜片收入 0.79 亿元,占整体收入的 28.9%。直销的自有镜片品牌毛利率最高,2021H1 为 68.7%,其次是经销渠道中的自有 镜片品牌,2021H1毛利率为59.5%,直销非自有镜片品牌毛利率最低,2021H1仅为38.4%。

近年公司加大了品牌推广力度,加快渠道扩张,并且有序退出过度竞争的低端低价市场。 公司自有品牌镜片价格逐年提升,且价格远高于市面上其他国产镜片。根据欧睿国际发布 的《中国镜片行业白皮书》,2016-2020 年明月镜片连续五年中国大陆范围内销量(零售 量)第一,2020 年明月镜片市场份额为 10.7%,唯一一家零售量占比超过 10%的镜片品 牌。镜片和镜片原料业务均价皆呈现逐年递增趋势。镜片价格从 2017 年的 10.22 元/片达到 2021H1 的 17.5 元/片。一方面低折射率镜片以 1.56 及以下为主,1.60 及以上为高折射率 镜片,折射率越高镜片越贵,公司毛利率最高(>70%)镜片产品为 1.71 系列,近年占比 逐年提高趋势;另一方面,同一折射率镜片单价逐年提升。原料价格也一直呈上涨态势, 2021H1 增至 35.5 元/公斤。

公司另外两个业务成镜和镜架价格也随之水涨船高。成镜价格在 2017-2021H1 呈现上升 趋势,2021H1 成镜平均报价 176.1 元/副,高于 2017 年的 136.5 元/副。近年来镜架价格 整体呈上升趋势,较 2017 年 21.3 元/副的价格,2021H1 的均价为 58.7 元/副。精细化生产及管理,优化产品结构。2019 年以来,镜片产能利用率有所下滑,主要系公 司实施精益化生产管理,提高现有产线效率,并优化产品结构,适量降低部分产品的产量 所致。2017-2019 年,镜片原料产销率始终超过 100%,是由于公司有部分单体原料系对 外采购后调配或直接分装后对外销售,该部分不计入镜片原料产量。

3.2、掌握镜片核心技术,持续研究投入支持公司业绩稳定增长

为打造核心品牌,研发投入持续增加。公司在镜片原材料、光学设计、膜层技术及生产工 艺等方面拥有多年的深厚积累。为了持续保持行业领先,每年增加对产品的研发投入,与 上海理工大学及庄松林院士团队、南京工业大学等知名高校及团队达成产学研用合作,分 别成立了“上海理工-明月镜片眼镜光学工程技术研究中心”、“院士工作站”以及“南京 工业大学-明月光电新材料新技术产业研究所”,持续深入开展高折射率树脂单体等的研发 创新工作。前者专注于眼视光科学及其新材料技术、光电新材料和激光防护材料与装备等 方面的科学研究应用。“院士工作站”通过对眼视光学中光学部分的研究,研制出符合国 人配戴的光学矫正镜片,并对验光、定制、镜片参数检验等多环节进行深度优化。

公司研发生产人数占比过半,助力公司业绩稳定增长。公司员工总人数近 1200 人。其中 生产人员占比 53.6%,研发人员与销售人员占比分别 3.9%、16.0%。研发及技术人员 169 人,研发实力强劲。近年来,公司员工人数有所减少,主要系公司对产品结构进行战略性 调整、对生产线进行精益化、自动化调整。

公司拥有上百项专利,多项核心技术。截至 2022 年 6 月 30 日,公司拥有 142 项专利, 其中 14 项发明专利、106 项实用新型专利、22 项外观设计专利。公司在生产镜片、镜片 原料领域拥有多项原始技术,皆由自身学习和工作积累而成。 截止 2021 年上半年,公司拥有 4 种镜片技术和 2 种树脂单体镜片材料核心技术。公司光 学软件及原料实现自研,为差异化产品研发创新构建了明显的竞争优势。亚洲人的眼球结 构与欧美人不同,使用习惯也有较大差异,为此公司生产更符合中国人眼球结构和用眼习 惯的产品。

核心技术:打破传统的新型 1.71 折射率镜片。1.71 折射率镜片通过聚合过程中改良聚合 物分子结构,弥补了高折射率材料先天色散度过高的缺陷,实现了镜片产品高折射率、低 色散的双重优点,被中国轻工业联合会评为“创新消费品”。多项产品研发在研,为公司增加竞争力。截止 2021 年上半年,公司有 1 项产品已经开始样品制作,有 3 项产品已经进入试生产阶段,另外还有多项产品在不同研究阶段。公司的 研发从未中断,公司正在不断增强自身的产品竞争力。

公司于 2021 年推出近视防控管理镜片。近视防控目前已上升到国家战略高度,儿童青少 年近视问题严峻。目前近视防控三种主要方法:角膜塑形镜(OK 镜)、低浓度阿托品滴眼 液以及离焦框架眼镜。2021 年下半年,明月镜片联合庄松林院士团队,共同推出青少年 近视防控镜片“轻松控”以及“轻松控 Pro”。截止 2022 年上半年已推出 8 款产品,下半 年有望推出另外 2 款离焦镜。公司采用自研的 PMC 超亮材料,阿贝数高达 40、透光率、 耐磨性等性能优良,采用周边离焦眼轴控制技术,将原本落在视网膜后的成像,通过镜片 周边添加为中国孩子设计的离焦量,使周边区域成像落在视网膜前,形成膜前离焦,从而 抑制眼轴过快增长。

明月轻松控的视像区采取非对称的 NasalSide 鼻侧视近区扩大技术,明月将 1295 个立体 微透镜(离焦区,恒等的正度数,考虑儿童远视储备功能)设计在镜片内表面,贴近眼球, 更大化提升视野范围,微透镜度数恒定且不易磨损。“轻松控”系列镜片 97%以上单光镜 片订单可以实现在 5 小时内快速交付,公司直接、间接合作线下终端门店数量数万家, 目前已有七成客户开始销售“轻松控”系列产品。

3.3、终端覆盖万家门店,进一步提升品牌形象

万店计划经过多年发展,公司产品已经遍布全国线下门店。公司从 2019 年开始推广万店 计划,截止 2022H1,与公司直接和间接合作的线下终端门店数量达数万家。眼视光产品 经销商客户 78 家,直销客户数千家,授权合作的电商企业数量近百家,公司万店计划公 司万店计划持续进行中。

不断加大广告宣传投入,扩大品牌影响力。公司邀请中国电影家协会主席、国家一级演员 陈道明为明月镜片的品牌总代言人,公司下半年或邀请年轻顶流代言人为近视防控产品做 代言。此外,公司还通过非诚勿扰、最强大脑等综艺节目,在机场、高铁站、购物商场、 电梯等投放广告进行品牌宣传,提升品牌影响力。公司不断推陈出新,升级产品结构为消 费者提供功能化、定制化的眼镜新产品。凭借丰富的产品经验、广泛的渠道优势和先进的 研发能力,目前公司已在全国范围内尤其是二线及以下城市拥有了较强的品牌影响力。

直销为主,经销为辅,结合自营的销售模式。公司直销、经销、自营门店、直营电商平台 多种销售渠道发展良好。直营电商包括淘宝自营店、天猫旗舰店和京东官方店。自营门店 目前仅丹阳一家超级体验店,未来会在核心城市设立超级体验店。2021 年之后公司不再 有代销模式。2021 年公司直销、经销、自营门店和直营电商平台各自占比 60.1%、30.3%、9.2%、0.4%。 2022H1 直销、经销、自营分别实现收入 1.86 亿元、0.75 亿元和 0.25 亿元,占比分别为 65.0%、26.3%和 8.7%。公司的自营渠道发展迅猛。镜片作为公司主营业务拥有最全的销 售渠道。镜架、成镜和镜片原料只采用直销渠道包括自营实体店、电商平台渠道。

经销商优化,整体收入提高。2018-2021 年,经销商数量有所降低,但是收入逐年增加, 主要系公司进一步优化经销商结构所致,部分原经销商因未满足公司考核要求、违反公司 合同条款等原因而终止合作。截至 2021 年年底,公司经销模式客户有 78 家,经销收入 1.75 亿元,占比 30.33%;直销模式客户 3262 家,收入 3.46 亿元,占比 60.1%。2021H1 直销毛利率达 68.7%,而经销毛利率仅为 59.5%。针对统一档次的镜片产品,公司对经销 客户的供货价格是直销客户的 8 折左右。

过半经销与直销客户与公司合作超过 5 年以上。2018-2020 年度,经销商客户中与公司合 作时间超过 5 年的客户数量分别为 63 家、78 家和 70 家,收入占同期经销总收入比例分 别为 62.2%、77.4%和 77.6%,占比高,客户粘性强。2018-2020 年度合作超过 5 年的直 销客户数分别为 1562 家、1633 家、1619 家,分别占比 49.7%、53.8%、61.6%。

线下专卖店与超级体验店相结合,提高品牌知名度。为扩展业务,提高品牌知名度,公司 和眼镜店合作建立专位体验、专区体验、专柜体验和专卖店,提供多种视光体验道具,如: 防蓝光镜片道具、1.71 镜片道具等。让消费者全方位感受不同型号镜片的功能与优点,同 时也优化了公司的服务水平。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

博士眼镜(SZ300622):

挖贝网9月28日,博士眼镜(300622)近日发布公告,公司股东刘之明、郑庆秋、何庆柏以集中竞价交易方式减持公司股份15.03万股,本次减持价格区间为24.18-25.3元/股,套现合计约365.98万元。 公告显示,减持前刘之明、郑庆秋、何庆柏分别持有公司股份707,712... 网页链接

每日经济新闻:

每经AI快讯,博士眼镜(SZ 300622,收盘价:20.73元)9月28日晚间发布公告称,公司于2022年9月28日分别收到公司董事、高级管理人员刘开跃先生、杨秋女士、刘之明先生,高级管理人员郑庆秋女士、张晓明先生、何庆柏先生发来的《股份减持计划实施完成的告知函》,截至2022年9月27日,前述股东本次股份减持计划实施期限已经届满,本次减持计划已实施完毕。

2021年1至12月份,博士眼镜的营业收入构成为:零售行业-线上占比89.28%,零售行业-线下占比10.72%。

博士眼镜的董事长是ALEXANDER LIU,男,60岁,学历背景为中专;总经理是LOUISA FAN,女,53岁,学历背景为硕士。

截至发稿,博士眼镜市值为36亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内共有2批机构对博士眼镜调研,合计调研的机构家数为7家;2. 博士眼镜上次发布减持公告是2022年06月29日,第二个交易日上涨1.41%,博士眼镜近一年共发布3次减持类公告。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——专访复宏汉霖总裁朱俊:面对“创新药寒冬”,企业应聚焦真正有价值的药物

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

博士眼镜(SZ300622):

智通财经APP讯,博士眼镜(300622.SZ)发布公告,公司于2022年9月28日分别收到公司董事、高级管理人员刘开跃先生、杨秋女士、刘之明先生,高级管理人员郑庆秋女士、张晓明先生、何庆柏先生发来的《股份减持计划实施完成的告知函》,截至20... 网页链接

博士眼镜(SZ300622):

博士眼镜:关于部分董事、高级管理人员减持计划实施完成的公告 网页链接

全民量化投资:

和讯SGI|和讯SGI|博士眼镜净利毛利双下滑,究竟是何原因?SGI指数评分79

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

博士眼镜(300622)所属行业为眼镜零售行业,眼镜零售过程包含验光、配镜、售镜及售后服务环节,使得眼镜零售行业具有“半医半商”性质,一方面为消费者提供产品信息咨询、销售产品,具有商业服务的性质,另一方面为消费者提供验光配镜等专业视光服务与指导,有一定的医疗服务性质。目前,对于眼镜零售行业来说,验光配镜、佩戴调试、售后服务与回访环节无法完全通过线上方式来实现,线下服务场景无法替代。博士眼镜的主要产品为通过线上线下一体化方式销售光学眼镜(镜架、镜片)及验配服务、成镜系列产品(太阳镜、老花镜等)、隐形眼镜系列产品(软、硬性隐形眼镜、护理液)。

近五个季度来和讯SGI最高点是2021年6月份,2022.6月当季是79。近半年的趋势是小幅下降后回升。

和讯SGI|和讯SGI|博士眼镜净利毛利双下滑,究竟是何原因?SGI指数评分79

盈利方面,加权净资产收益率2022年上半年是3.02%去年同期是7.25%,同比下降4.23%。毛利率是60.55%,去年同期是63.05%,同比减少2.5%。净利率是4.42%去年同期是10.69%,同比下降6.27%。主要原因是博士眼镜调整产品结构和销售策略,提升客单价高但毛利率相对较低的国际品牌镜架产品及功能性镜片的销售占比和国内疫情导致的门店关闭经营利润减少。

应收账款方面,应收账款2022年上半年是5843.91万元,去年的同期为4718.39万元,同比增长1125.52万元。应收账款周转天数2022年上半年是20.61天,去年的同期为17.95天,同比增长2.66天。

现金流方面,2022年上半年现金流是9194.59万元,去年的同期为11411.66万元,同比下降2217.07万元。主要原因是因为销售额增长的幅度小于应收账款增长的幅度。

研发方面,博士眼镜无研发投入,会导致博士眼镜没有技术壁垒,抵御风险的能力降低。

和讯SGI|和讯SGI|博士眼镜净利毛利双下滑,究竟是何原因?SGI指数评分79

数据来源博士眼镜2022半年度报告

通过和讯SGI可以看出博士眼镜近几个季度的指数不是很平稳,众所周知,博士眼镜的是国内唯一一家上市的眼镜零售连锁经营企业,所以博士眼镜的销售渠道线下占了大部分,因为2022年上半年疫情的反弹,国内疫情管控措施的影响,导致了客户的到店率下降,进而导致门店的销售线索减少,最终影响了线下门店的销售额,加上和线上销售相比线下的房租水电人工成本都会成为负担,导致了企业的利润下滑,企业上游的成本无重大变化,随着疫情管控逐渐放松,博士眼镜和讯SGI指数有望迎来小幅回升相比于2021.6月份同期。

(责任编辑:周文凯 )

本文转自和讯网

博士眼镜(SZ300622) 沪深300(SH000300)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

和讯财经:

博士眼镜(300622)所属行业为眼镜零售行业,眼镜零售过程包含验光、配镜、售镜及售后服务环节,使得眼镜零售行业具有“半医半商”性质,一方面为消费者提供产品信息咨询、销售产品,具有商业服务的性质,另一方面为消费者提供验光配镜等专业视光服务与指导,有一定的医疗服务性质。目前,对于眼镜零售行业来说,验光配镜、佩戴调试、售后服务与回访环节无法完全通过线上方式来实现,线下服务场景无法替代。博士眼镜的主要产品为通过线上线下一体化方式销售光学眼镜(镜架、镜片)及验配服务、成镜系列产品(太阳镜、老花镜等)、隐形眼镜系列产品(软、硬性隐形眼镜、护理液)。

近五个季度来和讯SGI最高点是2021年6月份,2022.6月当季是79。近半年的趋势是小幅下降后回升。

盈利方面,加权净资产收益率2022年上半年是3.02%去年同期是7.25%,同比下降4.23%。毛利率是60.55%,去年同期是63.05%,同比减少2.5%。净利率是4.42%去年同期是10.69%,同比下降6.27%。主要原因是博士眼镜调整产品结构和销售策略,提升客单价高但毛利率相对较低的国际品牌镜架产品及功能性镜片的销售占比和国内疫情导致的门店关闭经营利润减少。

应收账款方面,应收账款2022年上半年是5843.91万元,去年的同期为4718.39万元,同比增长1125.52万元。应收账款周转天数2022年上半年是20.61天,去年的同期为17.95天,同比增长2.66天。

现金流方面,2022年上半年现金流是9194.59万元,去年的同期为11411.66万元,同比下降2217.07万元。主要原因是因为销售额增长的幅度小于应收账款增长的幅度。

研发方面,博士眼镜无研发投入,会导致博士眼镜没有技术壁垒,抵御风险的能力降低。

数据来源博士眼镜2022半年度报告

通过和讯SGI可以看出博士眼镜近几个季度的指数不是很平稳,众所周知,博士眼镜的是国内唯一一家上市的眼镜零售连锁经营企业,所以博士眼镜的销售渠道线下占了大部分,因为2022年上半年疫情的反弹,国内疫情管控措施的影响,导致了客户的到店率下降,进而导致门店的销售线索减少,最终影响了线下门店的销售额,加上和线上销售相比线下的房租水电人工成本都会成为负担,导致了企业的利润下滑,企业上游的成本无重大变化,随着疫情管控逐渐放松,博士眼镜和讯SGI指数有望迎来小幅回升相比于2021.6月份同期。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】

博士眼镜(SZ300622):

博士眼镜(300622)09月23日在投资者关系平台上答复了投资者关心的问题。 投资者: 尊敬的董秘 请问贵司和字节跳动PICO在屈光度方面有合作吗 谢谢 博士眼镜董秘: 尊敬的投资者您好,目前公司暂未与字节跳动PICO合作。感谢您的关注! 博士眼镜... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600380 SH600777 SZ300347 SZ000923 SZ300284 SZ300782 SZ002174 SZ002277 SH688551 SZ000723 SZ001979 SH603662 SZ300726 SH603777 SH600753 SH600827 SZ002155 SZ300303 SH600381 SH600109 SH688681 SH605089 SZ300713 SZ200706 SZ300477 SZ300185 SZ000032 SZ300359 SZ300716 SH688316 SZ301192 SH688513 SH688028 SH600201 SH600105 SZ002109 SZ000915 SZ000996 SH603383 SH600771 SZ002481 SH601012 SH900938 SH600250 SZ300746 SH603356 SH600184 SZ300254 SH688306 SH600083