2022-11-21今日SZ002444股票最新净值和交易情况

巨星科技(SZ002444):

巨星科技希望逐步压低其代工业务的比例,该公司的高级副总裁李锋近期接受第一财经记者采访时表示。 中国的工业门类齐全,各个制造业细分板块都分布着众多代工企业。它们的产品质量足以满足欧洲和美国等发达市场的消费端需求,但此前通常隐身幕后,以代... 网页链接

用户6247412840:

巨星科技(SZ002444)真Tm看不懂这货,在搞什么鬼?

先输后赢86:

巨星科技(SZ002444)这货怕是有什么雷吧?

wwwwaa:

巨星科技(SZ002444)废物玩意,真的狗都不如了

用户6247412840:

巨星科技(SZ002444)今天是怎么回事?

大9菜:

巨星科技(SZ002444)这个不是基本出口美国吗?而且是那种不会被制裁的产业,这么香为啥不涨?

无忌ABC:

巨星科技(SZ002444)今年是不是会冲过30

海量纪要007:

<每日发布当天纪要汇总见主页置顶 >

节后猪价强势,昨日生猪价格继续新高至26.6,在此带动下,期货价格也创新高,反应产业对前期悲观预期的持续修正。本轮猪价超预期上涨主要系供需缺口扩大,在产能去化大背景下,节前超卖肥猪偏紧+需求季节性增加,促使猪价边际反应较大。

展望后期,供需两旺,四季度大概率猪价维持强势。出栏上,10月大企业出栏略增,增幅有限;体重端,屠宰体重小幅增加1-2公斤,整体增幅有限,二次育肥上,9月大企业流向二次育肥比例占比8-10%,低于市场预期,且持续时间不长;冻肉端,目前库存低位,海外补充有限。需求端,天气转冷后逐步进入腌腊旺季,预计9月底以来的增重和二育仍难以覆盖大体重猪的需求。

产能缓慢增加,周期景气时间有望拉长。本轮仔猪价格回升明显落后于商品肥猪,带动母猪产能增加缓慢,部分区域淘汰母猪有所增加。二育替代仔猪/母猪补栏,使得行业整体产能增加慢,明年价格超预期的可能性大。

估值低位,继续推荐养殖产业链。猪价超预期上涨打开顶点预期,且前期调整后个股头均市值仍处于历史较低水平,建议积极配置养殖板块。独立周期、景气向上也将获得更多行比较和配置型资金的青睐。建议重点关注温氏、巨星、天康、华统、唐人神等。

<每日发布当天纪要汇总见主页置顶 >

温氏股份(SZ300498)巨星科技(SZ002444)唐人神(SZ002567)

无心赏花:

巨星科技(SZ002444) 这节奏 大盘跌1,巨星能跌停

先输后赢86:

巨星科技(SZ002444)什么道理,这么拉胯?

反面观:

巨星科技(SZ002444)三季度能有5亿吗?

wwwwaa:

巨星科技(SZ002444)巨星真拉夸

缘于股市:

宝馨科技(SZ002514) 巨星科技(SZ002444) 买入祥鑫科技,巨星科技

心心相印o:

钒钛股份(SZ000629)国轩高科(SZ002074)巨星科技(SZ002444)

全钒液流电池:长时储能的优选路径

液流电池:可逆氧化还原反应实现电能和化学能的相互转化

液流电池工作原理: 液流电池是由电堆、两个储能罐以及配套的泵和管道组成。 液流电池通过正、负极电解质溶液发生可逆氧化还原反应实现电能和化学能的相互转化。充电时,正极发生氧化反应 使活性物质价态升高,负极发生还原反应使活性物质价态降低,放电过程与之相反。 与一般固态电池不同,液流电池的正极和(或)负极电解质溶液储存于电池外部的储罐中,通过泵和管路输送到电池 内部进行反应。

电池结构:功率/容量解耦合,可扩展性强

液流电池储能系统以功率部分(电堆)、容量部分(储罐、电解液、管路等)、电池控制部分(BMS)及其他辅助设备 一体化集成在预制舱组成。 电堆是系统的核心部件,发生电化学反应和产生电能的场所,基本结构类似三明治机构,由电极和双极板(碳材料)、 电极框(塑料)、集流板(铜板)、端板(铝合金板或铸铁板)、紧固螺杆(钢)和离子传导膜组成,可以由若干个单 元电池串联装配而成。 功率/容量解耦合,扩容性强,模块化设计实现大规模和长时储能。 液流电池输出功率由电池堆栈所具有的数量和大小决定,储能容量大小主要取决于电解液的体积和浓度,可根据需求任意 调整容量;锂电池容量增长非线性,扩容边际成本高。

对比:液流电池安全性高+大容量大功率+长时储能

液流电池优点:安全性高、储能规模大、充放电循环寿命长、电解液可循环利用、周期性价比高等。 结构优势:输出功率和储能容量相互独立,因此时长提升后成本边际递减;设计和安装灵活,适用于大规模、大容量、长时 储能;储能系统采用模块化设计,易于系统集成和规模放大。 缺点:能量密度较低,适用于对体积、重量要求不高的固定储能电站;工作温度0~45℃,不适用极端天气地区。

对比:钒电池长时储能优选,全生命周期成本低

长时储能,主要对标抽水蓄能、压缩空气等: 抽水蓄能:全球储能容量最大的解决方案,主要限制为场地不灵活、建设周期长、建设成本高以及环境问题。 压缩空气:地质要求高(盐穴少),系统效率低,燃烧化石燃料增加碳排放。 度电成本:以服役年限20年、循环次数20000次、每天2次、储能时长4h计算,钒电池性价比明显提升。

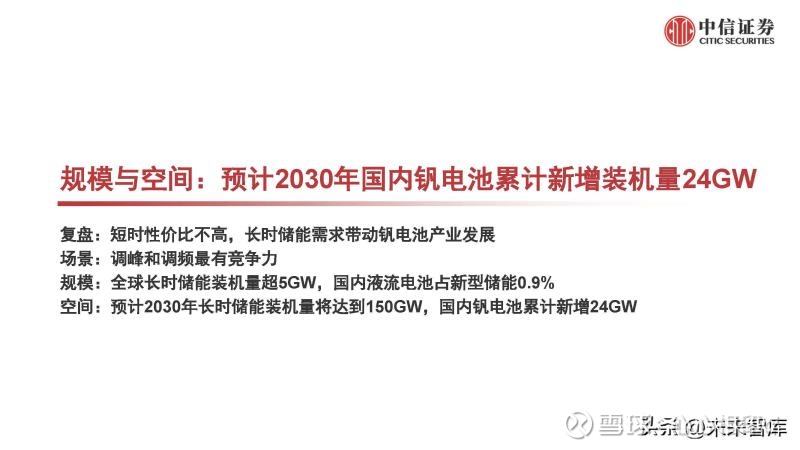

规模与空间:预计2030年国内钒电池累计新增装机量24GW

复盘:短时性价比低,长时储能创造发展契机

钒电池研究始于20世纪80年代,但商业化进程不达预期,成本高和下游需求较弱为主要制约因素。 技术逐渐成熟:我国对全钒液流电池的基础研究起步较早,于20世纪80年代末开始研究全钒液流电池技术。 下游需求出现:钒电池能量密度较低,便携性差,适用于大型固定储能场景,早期缺乏市场机会,长时储能创造契机。 成本居高不下:需求不足导致钒电池产业链建设进程较慢,规模化效应欠缺;钒电池对钒价敏感,钒价受环保管控和钢 铁行业等影响波动较大,2018-2019年钒价暴涨导致钒电池产业化受阻;2021年以来,大容量项目出现有望降低成本。

场景:大容量长时储能调峰为最佳需求

需求聚焦大容量长时储能调峰市场: 调频关注响应速度和循环次数,钒电池循环次数可达15000次,且电化学响应速度较快;调峰关注长时储能需求,钒电池 储能时间3~10h,且模块化设计有利于实现大规模和长时间的储能。 长时储能调峰领域或与抽水蓄能、氢燃料、压缩空气、重力储能等相互竞争。融科200MW/800MWh 储能调峰电站国家示范项目是目前全球在建的最大规模的电化学储能电站,一期100MW/400MWh 系统已正式并网运行,主要功能定位是电网调峰、可再生能源并网、紧急备用电源和黑启动等。

规模:全球长时储能装机量超5GW,国内液流电池占新型储能0.9%

全球:已投入运营或已宣布部署的长时储能装机量超5GW。 根据美国能源部发布的调查数据(2021年11月),不包含抽水蓄能,全球已投入运营或已宣布部署的长时储能系统超过5GW (65GWh),大约有230个长时储能项目,其中,中国和亚洲其他地区在液流电池部署方面处于领先地位。 国内:液流电池累计装机规模占新型储能0.9%。 截至2021年底,中国已投运电力储能项目累计装机规模43.4GW,同比增长21.9%,占全球累计规模21.3%。其中,新型储能 的累计装机规模 2.4GW,锂离子电池占据主导地位,液流电池占比0.9%。

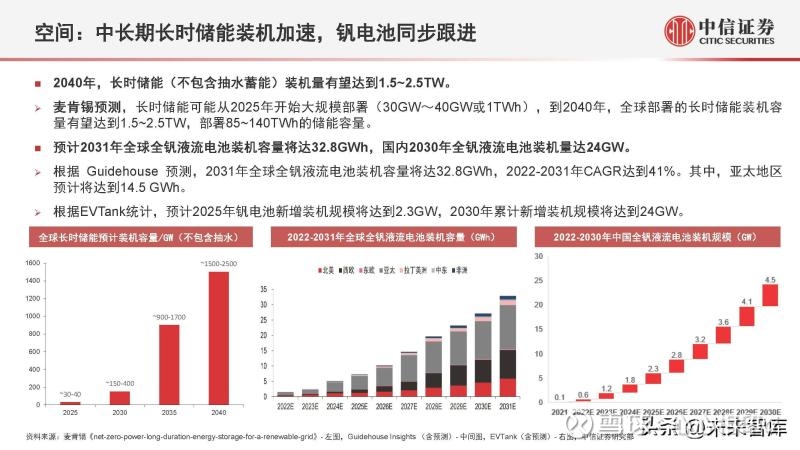

空间:中长期长时储能装机加速,钒电池同步跟进

2040年,长时储能(不包含抽水蓄能)装机量有望达到1.5~2.5TW。麦肯锡预测,长时储能可能从2025年开始大规模部署(30GW~40GW或1TWh),到2040年,全球部署的长时储能装机容 量有望达到1.5~2.5TW,部署85~140TWh的储能容量。 预计2031年全球全钒液流电池装机容量将达32.8GWh,国内2030年全钒液流电池装机量达24GW。 根据 Guidehouse 预测,2031年全球全钒液流电池装机容量将达32.8GWh,2022-2031年CAGR达到41%。其中,亚太地区 预计将达到14.5 GWh。 根据EVTank统计,预计2025年钒电池新增装机规模将达到2.3GW,2030年累计新增装机规模将达到24GW。

产业链:产业链初步成形,电解液价值占比过半

全钒液流电池产业链基本形成,包括上游原材料供应商、中游钒电池集成商、下游epc、用户等。 上游:涉及电堆及电解液制备原材料,包含V2O5、离子交换膜、电极、双极板等。 中游:涉及电解液、电堆的制备与电池的制造。电解液价值量占比40%~80%,由钒供应商进行匹配;电堆占比次高,其 中离子交换膜占电堆成本的30%-40%。 电池制造与储能系统集成:已有大连融科、国润储能、北京普能、上海电气、伟力得等多家全钒液流电池产业龙头企业。

钒电池成本构成及主要供应商

钒矿资源:攀钢钒钛、河钢股份、安宁股份、龙佰集团、中核钛白等

离子交换膜:全氟烃膜——东岳集团和江苏科润;非氟化膜——大连融科

电解液:大连融科、攀钢钒钛 、河钢股份 、中核钛白等

电堆及储能系统:大连融科、国润储能、北京普能、上海电气、伟力得等

钒电池成本敏感性测算

储能时长为4小时时:五氧化二钒价格每增加1万元/吨,储能时长为4小时的钒电池初始投资成本增加0.12元/Wh。

当五氧化二钒价格为11.9万元/吨时:储能时长为1小时,初始投资成本为8469元/kwh;储能时长为4小时,初始投资成 本为3393元/kWh;储能时长升为8小时,初始投资成本为2548元/kwh。储能时长越长,单位成本越低。

钒:原材料自主性高,供应链安全好

原材料自主性高,全钒液流电池储能系统成本下降预期好。 供给:与钢铁合金生产等行业有协同作用,在国内,钒的来源主要是钒渣 (钒钛磁铁矿经钢铁冶金的副产),占比高达 85%。不同于锂80%以上供应在海外,钒的供应68%位于国内。 需求:五氧化二钒需求结构稳定,85%来自钢铁行业,储能目前只占1%。 钒价伴随钒电池规模化暴涨问题预计好于锂矿,且铌铁的替代效应与钒电池产业对钒价的高敏感性将抑制钒价上涨。 政策支持:钒渣是国内提钒主要原料,受钢铁产能制约,边际放开钒钛磁铁矿公司产能,钒电池供给将会有较大释放。 拓展钒源途径:原矿型钒源开发;含钒固废进口是禁止的,可以选择国外开发。

离子交换膜:高壁垒,国产化推进

国内以进口为主,价格昂贵,离子交换膜占比超10%。 原理:经过热处理形成孔洞,恰好允许质子进行穿透,两边高低电位形成电势差,离子穿透过程中形成电流,电势差慢 慢消失。 目前在全钒液流电池在应用最为广泛的是美国杜邦公司生产的 Nafion 全氟磺酸树脂交换膜。 国内,东岳集团是全氟磺酸质子交换膜行业的领军企业,国产化理化指标良好,但耐久性和批次稳定性仍有进步空间。 膜的厚度、耐久性和稳定性直接影响到液流电池本身的效率和寿命。

电解液:电池容量无衰减,电解液可回收

原材料为五氧化二钒,钒电池容量无衰减,电解液可实现高度回收利用。 理论储存1kWh的电能,需要 5.6kg V2O5,电解液的利用率为70%,则实际上储存1kWh的电能大约需要8kgV2O5。 钒电解液的残值高,可在线或离线再生循环使用。通过电解液租赁等商业模式创新可以大幅降低初始投资中电解液成本, 项目投运后按使用情况租赁电解液,系统成本具备较大下降空间。 钒电解液制备方法主要有物理溶解法、化学还原法和电解法。目前,电解液规模化制备主要采用电解法制备,不易引入 新的杂质,通常以纯度较高 V2O5或萃取法制备的硫酸氧钒为原料。

电堆及储能系统:电池系统研发周期长,技术壁垒高

钒电池储能系统研发周期长,技术壁垒高,成熟厂商多拥有多年研发及应用经验,行业格局集中。 电堆结构设计及优化:电堆的性能、成本、可靠性直接影响到储能系统的性能和应用,通过优化电堆结构设计,降低欧 姆极化和浓差极化,研发出大功率、高功率密度电堆设计方法,提高了电堆性能,进一步降低电堆成本。 储能系统示范化应用:需完成从实验室基础研究到产业化应用的发展过程,检测并网后能否长期稳定运行。大连融科储 能的 200 MW/800MWh 储能项目是目前全球最大规模的电化学储能示范项目,该项目将奠定我国在全钒液流电池大规模 储能领域的领先地位。 国内的研究机构以及企业:中国科学院大连化学物理研究所、中国科学院金属所、清华大学、中南大学、大连融科储能、 北京普能、上海电气等单位都对钒电池进行了大量研究并建立了 kW 至 MW 级应用示范工程。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

证券之星财经:

截至2022年10月11日收盘,巨星科技(002444)报收于19.56元,上涨5.44%,换手率1.73%,成交量18.95万手,成交额3.63亿元。

资金流向数据方面,10月11日主力资金净流入7996.71万元,游资资金净流出1287.89万元,散户资金净流出6708.82万元。

近5日资金流向一览见下表:

巨星科技融资融券信息显示,融资方面,当日融资买入1723.69万元,融资偿还1313.09万元,融资净买入410.6万元。融券方面,融券卖出11.72万股,融券偿还8.64万股,融券余量98.82万股,融券余额1932.88万元。融资融券余额3.22亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

巨星科技(002444)主营业务:手工具、手持式电动工具等工具五金产品的研发、生产和销售。 巨星科技2022中报显示,公司主营收入62.34亿元,同比上升40.1%;归母净利润6.42亿元,同比下降11.89%;扣非净利润6.24亿元,同比上升7.48%;其中2022年第二季度,公司单季度主营收入33.59亿元,同比上升36.01%;单季度归母净利润4.59亿元,同比下降2.7%;单季度扣非净利润4.32亿元,同比上升21.74%;负债率36.72%,投资收益8638.1万元,财务费用-5331.13万元,毛利率24.57%。

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为30.0。根据近五年财报数据,证券之星估值分析工具显示,巨星科技(002444)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

价值下的成长:

巨星科技(SZ002444)下探30周线后企稳反弹,三季报业绩可能会相对增长,超跌反弹,量能没跟上

九方金融研究所:

脱水回顾:

今日内容:

Ⅰ

空间超百亿!“电子工程师之眼”大有可为?

示波器是一种精确复现信号电压随时间变化的仪器,能够对于各种波形参数进行测量和分析,被誉为“电子工程师之眼”。

随着电子信息技术、半导体集成电路的发展,数字示波器种类更为丰富,功能集成化和智能化程度也不断提高,已经成为当前各电子行业应用最广泛的时域测试仪器。

对比国内外厂商数字示波器性能差距,国内厂商受制于芯片壁垒,目前主要集中在低端市场,产品以经济型为主。贸易摩擦高端芯片进口管制背景下,国产示波器厂商芯片自研紧迫性强。

市场空间来看,数据显示2021年全球数字示波器市场规模约135亿元,并有望在2027年突破190亿元。细分赛道方面,被海外厂商垄断的高端示波器市场规模更大。根据普源精电公告披露,按照数字示波器带宽进行分类,带宽在4GHz以下的示波器市场占有率仅为10%,对应市场规模约为13.5亿元,而带宽在13GHz以上的示波器市场份额达到70%,对应市场规模接近百亿。

目前,在高端示波器市场中,国内厂商近年来在上游芯片环节不断突破技术瓶颈,多家国产电子测量仪器厂商推进自研芯片,引领芯片自主可控。其中普源精电已先后推出“凤凰座”和“半人马座”两大芯片组,打破海外芯片供应垄断,鼎阳科技和优利德也有望在22年底推出搭载自研芯片的高端示波器产品。

随着国内示波器厂商凭借着芯片性能的不断进阶,代表产品的带宽和采样率也逐渐达到高端水平,国产厂商逐渐迈向高端市场,有望提升高端市场市占率。机构认为当前是数字示波器进口替代加速的关键时期,可以留意龙头企业的布局机会。

上市公司中,代表厂商普源精电带宽在5GHz数字示波器已经进入放量阶段。公司20年发布的DS70000系列数字示波器最高带宽达到5GHz,成功打入高端数字示波器市场,根据普源精电22中报披露,公司DS70000系列数字示波器销售金额同比增长3067%,高端产品客户验证顺利,有望引领国产厂商提升高端市场市占率。

Ⅱ

产品矩阵+下游产业链齐发力,手工具行业龙头布局全球!

巨星科技

:公司是全球领先的工具企业,产品涵盖手动工具、电动工具、气动紧固工具、激光测量工具、激光雷达、工具柜、工业存储柜、工业吸尘器等在全球有5大研发中心,具备强大研发设计能力。

标签:手工具行业龙头、产品矩阵、注重研发、布局全球

看点一:手工具行业龙头

公司是全球领先的工具制造企业,主营手工具,并逐步拓展激光测量工具、工业存储箱柜和动力工具等产品,

市场布局以欧美为主,覆盖渠道包括大型建材零售商、专业汽配连锁店和跨境电商平台等,销售模式以ODM为主,OBM持续发力。

研报菌简评:公司作为具有全球化视野的手工具行业龙头巨星OBM业务占比持续提升。

看点二:产品矩阵

初期以手工具代工为主,以品牌并购为契机逐渐转型品牌化、多元化与全球化,

依靠长期ODM积累了深厚的生产研发与供应链能力,2009年自建第一个全品类综合性工具品牌逐步从ODM向OBM过渡,2010年起开启外延并购发展模式,不断完善品牌矩阵、丰富五金工具产品种类,并快速展开了海内外线上+线下的渠道布局。

研报菌简评:公司至今已拥有近30年的手工具生产和销售经验,收购主线清晰,从制造商向品牌商迈进。

看点三:注重研发

公司通过产品持续创新,精准定位客户需求,不断形成新的销售增长点,

在新品扩展基础上,研发投入相对较高,持续丰富产品SKU,2021年研发投入金额3.1亿元,占营收的2.84%,期间设计新产品1838项,同比增长12.8%。

研报菌简评:公司坚持创新驱动,本土化研发整合初有成效,研发费用占比持续提高。

看点四:布局全球

公司研发基地布局全球,获取成熟研发经验+本土化消费趋势,

在享受中国工程师红利的同时,通过并购获取欧美工具生产与研发经验,同时贴近本土的研发基地也便于深入了解消费者的个性化需求。

研报菌简评:公司研发基地覆盖中国、美国与欧洲,中国集中采购,全球分部使用全球制造。

看点五:下游价值链

公司工具行业越接近价值链下游,环节加价倍率递增,沿产业链纵向延伸,盈利能力有望持续增强

,通过品牌化与终端渠道整合,部分工具业务有望实现从生产制造到2C终端销售的纵向一体化,有望带动整体毛利率持续提升。

研报菌简评:公司工具行业价值链重心主要集中在OBM与下游渠道端,渠道整合有望带动一体化销售从而提升整体效率。

参考资料:

1、20221010-国金证券-仪器仪表行业研究:示波器,行业空间超百亿,进口替代加速

2、20220820-东北证券-巨星科技-002444-工具业务大步流星,渠道协同储能冉冉新生

3、20221010-财通证券-巨星科技-002444-手工具“丹纳赫”,储能赛道高增望超预期

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300762 SZ000861 SH688047 SZ002868 SZ002356 SZ002826 SZ301047 SH601399 SH600179 SH600578 SH900945 SH601456 SZ300912 SH688390 SH601996 SZ300356 SZ002271 SZ300127 SZ002439 SH605099 SZ002801 SH601366 SH603187 SH603127 SZ300020 SH688701 SH688389 SH688205 SH605300 SZ300725 SH688588 SH603656 SZ003020 SH601577 SH603917 SZ002916 SZ000615 SH601360 SH600458 SZ300765 SH603456 SZ002682 SH601168 SH603183 SH600571 SH688053 SZ000671 SZ002328 SH603858 SZ300703