2022-11-21今日SZ301069股票最新净值和交易情况

心心相印o:

凯盛新材(SZ301069)中材科技(SZ002080)沧州大化(SH600230)

1. “一链两翼”格局,以氯化亚砜为主链发展新材料&新能源

1.1.氯化亚砜龙头企业,拓建多种新型材料

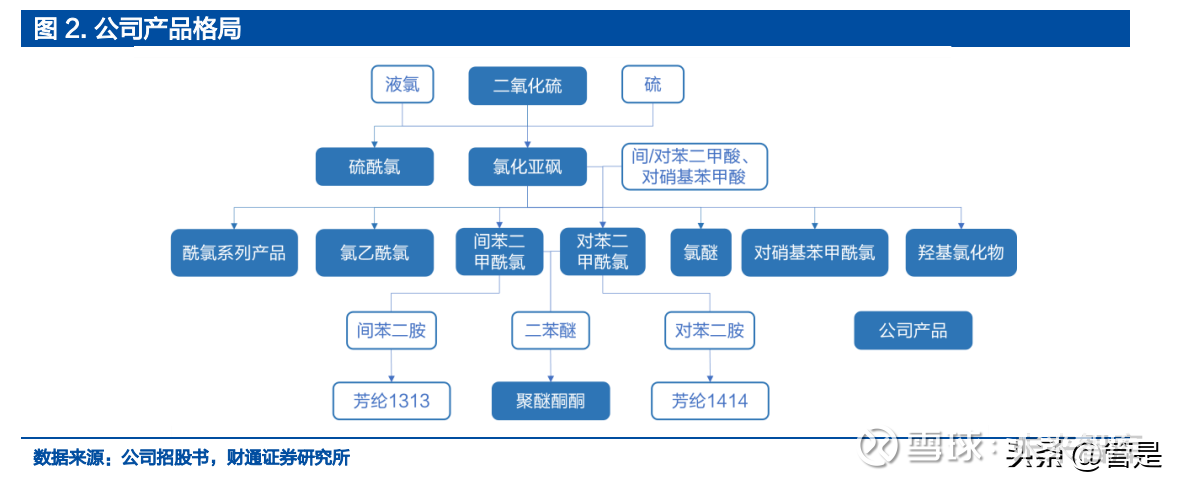

公司前身是山东凯盛生物化工有限公司,主营业务包括氯化亚砜以及芳纶聚合单 体,同时落实了聚芳醚酮的深加工项目,并在 2011 年将公司更改为股份有限公 司。2014 年华邦颖泰收购公司,并于同年增资扩建芳纶单体产能。2016 年,公 司变更为股份有限公司并挂牌全国中小企业股份转让系统、2021 年终止在转让 系统挂牌并于同年 9 月登陆深交所。

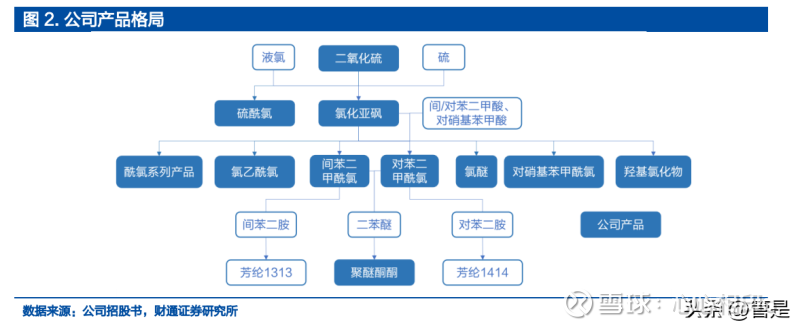

氯化亚砜龙头,下游自产产品种类丰富。公司主要经营氯化亚砜及多种以其为核 心原料的新型高性能材料,经过多年的积累,现建立了以氯、硫为起点、延伸至 精细化工中间体氯化亚砜、进一步到高性能纤维芳纶的聚合单体间/对苯二甲酰 氯、对硝基苯甲酰氯等多种酰氯产品、再到高性能高分子材料聚醚酮酮(PEKK) 及其相关功能性产品。目前,公司已成为全球最大的氯化亚砜生产企业,国内领 先的芳纶聚合单体企业,全球第三、国内第一家实现 PEKK 产业化生产企业。

1.2.产品格局不断丰富,盈利能力逐年增强

公司历史上有两次主要的营业收入增长期。第一次是 2016-2018 年,2016 年 公司 1.2 万吨芳纶聚合单体等项目试生产,2017 年开始放量贡献营收,2018 年 毛利率较低的贸易贡献 2.61 亿元,因此整体营收呈上涨趋势、而对应 2016- 2018 年归母净利润先增后减。2018-2020 年营收略有下降,主要系公司逐年 剥离贸易业务并于 2020 年完成;在此期间,公司归母净利润开始快速增长,主 要系当年原料价格下降、芳纶单体毛利率水平提高,同时于 2019 年新增了 5000 吨芳纶单体产能,增强供货能力。 第二次是 2020-2022 年,受益于下游新型锂盐 LiFSI 和叶酸等产品的需求增 长,氯化亚砜和对硝基苯甲酰氯价格上涨明显;同时 2021 年二者分别新增 3 万 吨和 1400 吨产能,量价齐升的作用下促进当期业绩增长。2022 年上半年延续 高景气,营收及归母净利润均超过了 2021 年一半,预计净利润将再创新高。

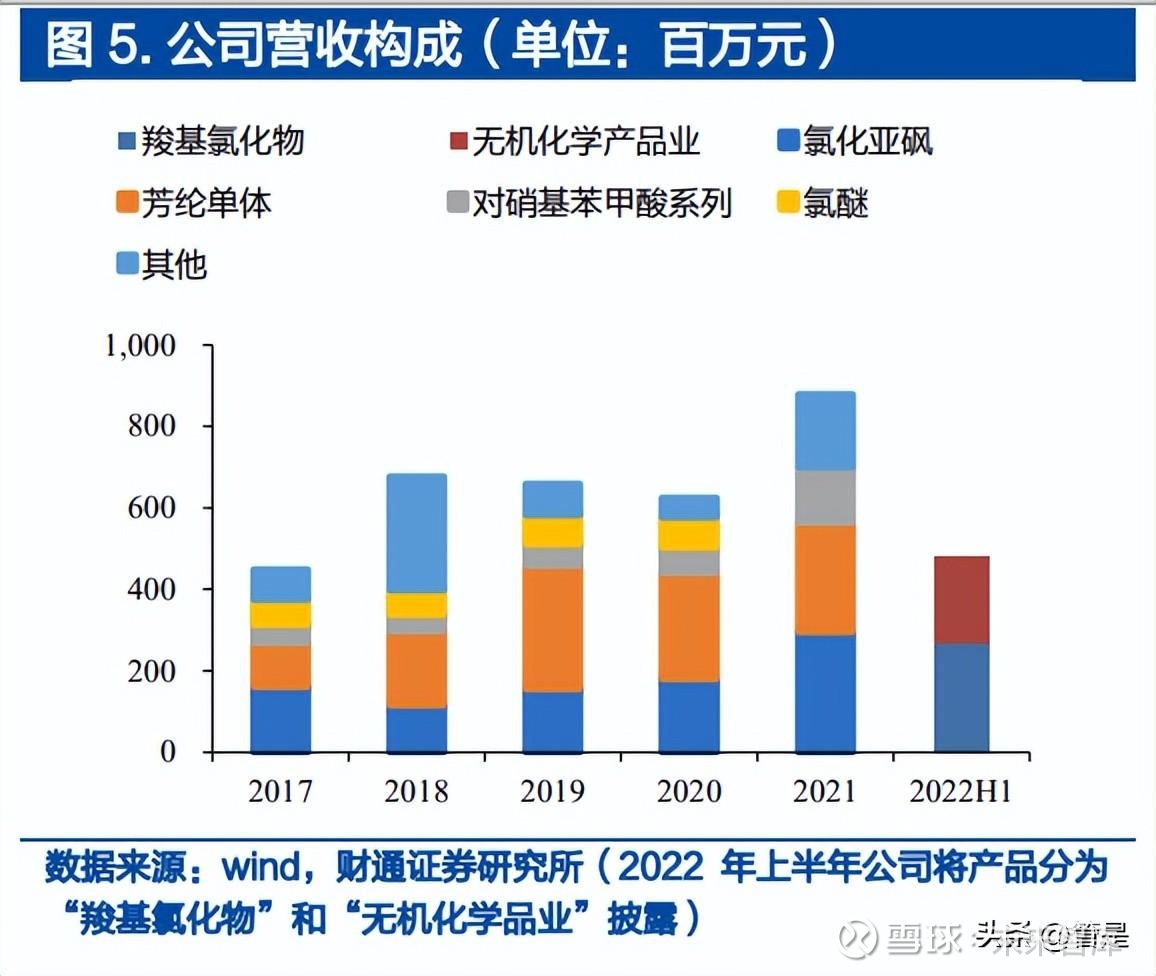

公司营收和毛利构成以氯化亚砜和芳纶聚合单体为主,其余产品占比有所提升。 随着产品种类的不断丰富以及贸易业务的退出,公司自产业务占比提升,并且以 氯化亚砜和芳纶聚合单体为主;随着对硝基苯甲酰氯等原有产品的扩产和 PEKK 等新产品的投产,氯化亚砜和芳纶单体之外的产品盈利能力也有所增强,降低了 对这两种产品的依赖度。根据公司披露数据,氯化亚砜和芳纶聚合单体之和每年 分别占据公司营收、毛利的 60%和 80%以上(2018 年二者占总营收 44%,主 要是因为当年贸易业务营收 2.61 亿元,占比较高,该业务于随后两年被快速剥 离;2021 年二者占总毛利 69%,系当年对硝基苯甲酰氯新增 1400 吨产能,销 量增长)。

盈利能力稳中向好,费用率明显下降。从盈利端来看,公司毛利率水平较为稳定、 而净利率稳中有升,二者分别保持在 40-50%和 20-30%之间(2018 年出现低 点主要系当年低盈利能力的贸易业务占比较高,拖累整体毛利率下降)。随着产 品种类的不断丰富、产能逐渐扩大,公司净利率与毛利率之差逐渐收窄,盈利能 力提升趋势明显。从费用端来看,费用率从 2020 年的高点 19.57%降至 2022H1 的 8.81%,费用管控成效显著。

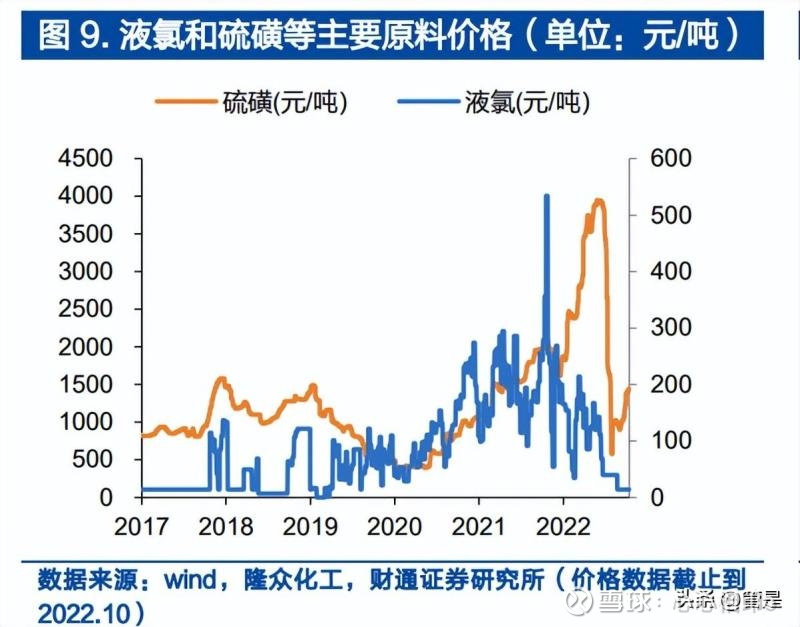

公司毛利率与核心原料售价变化趋势相关性强,议价能力有所增强。公司主营业 务为氯化亚砜及以其为原料的多种新型材料,因此液氯和硫磺是核心的原材料。 根据 2014 年至今的数据显示,公司整体毛利率与原料价格呈明显负相关性,即 原料降价,毛利率提升,反之则下降。原料价格数据显示,液氯和硫磺在 2020- 2022 年售价大幅上涨,现已回落至正常水平。值得注意的是,在此期间,公司 毛利水平虽有所下降,但仍然保持在 40%左右,且毛利率降幅远小于原料涨幅, 表明公司的议价能力及盈利能力有明显的提升,可有效保障自身盈利水平稳定在合理区间。

1.3.公司股权结构稳定,董事长为最终受益人

张松山是公司实际控制人,董事长王加荣是公司最终受益人。公司最大股东为华 邦生命健康股份有限公司,持股占比 44.51%,张松山及其一致行动人拥有华邦 生命最大持股占比约 18.61%,因此直接和间接持有凯盛新材共 8.28%的股份, 是公司的实际控制人。华邦颖泰于 2014 年完成对公司 100%股权收购,接触时 间较早,合作密切友好,整体而言股权结构稳定,公司董事长王加荣本人是公司 的最终受益人。

股权激励体现公司对业绩的信心及对员工的激励。公司于 2022 年 4 月推出股权 激励计划,主要针对公司高管及核心骨干人员。此次股权激励计划以 2021 年业 绩为准设立目标,不同归属期目标不同,2022-2024 年的营收年复合增速均在 30%以上、净利润增速逐年增长。长期目标具有一定挑战性,既体现了公司对核 心成员的激励,也表现出对未来业绩增长的信心。

2. 一链:氯化亚砜为根基,成本优势打造业绩压仓石

氯化亚砜,又名亚硫酰氯、二氯亚砜、氧氯化硫,分子式 SOCl2,常温常压下为 无色或淡黄色有刺激性气味的液体,是一种常用的氯化剂,可用于生产间/对苯二 甲酰氯、对硝基苯甲酰氯、氯醚等产品。

2.1.氯化亚砜技术领先,二氧化硫循环降本环保

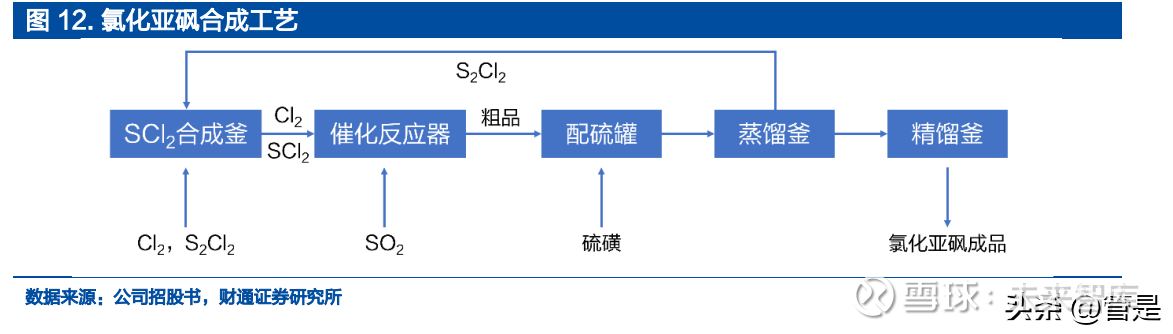

氯化亚砜具有多种生产工艺。在常见的四种合成工艺中,由于联产技术和 2HSO3Cl 技术的产品纯度低、杂质含量高,因此正在逐渐被淘汰。以 SO2或 SO3 等气体为原料的生产工艺得到的产品纯度更高,现已被广泛应用。其中 SO3法三 废量少,且适用于大型硫酸厂,在国外应用较多,如德国拜耳等;SO2法对于未 反应的 SO2可循环处理,原子利用率高,在国内外均有应用,如凯盛新材,瑞士 浪莎等。

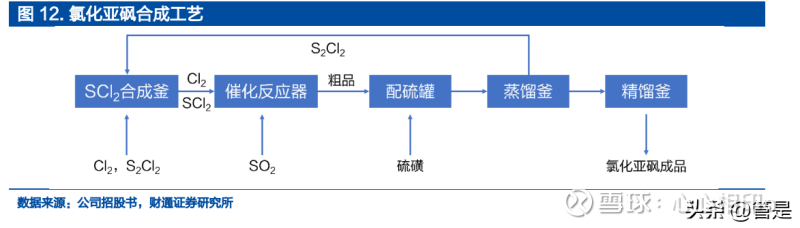

公司深耕氯化亚砜多年,技术迭代打造产品两大优势。第一:产品质量行业领先, 可生产电池级氯化亚砜。公司目前采用了国内常见的二氧化硫气相法路线,即先 以 Cl2 和硫磺反应生成 S2Cl2、再与 Cl2 和 SO2 经过一系列反应生成粗品氯化亚 砜、通过蒸馏和精馏后得到氯化亚砜成品。公司在此技术的基础上持续改进生产 工艺,并逐渐形成高转化、高纯度、高利用能力的工艺。由于氯化亚砜可直接作 为锂亚电池电解液使用,经过多年下游客户应用验证和反馈,公司对其中的杂质 情况清晰,因此生产的产品质量行业领先,是目前少有的能够生产电池级氯化亚 砜的企业。

第二:成本优势。合成过程原料消耗量低,直接降低原料成本。通过与同为生产 氯化亚砜的多家企业相比发现,各家液氯消耗量水平相差不大,但在硫原料使用 方面凯盛新材存在明显优势。依据含硫量将消耗的 SO2(或 SO3)折算为硫磺用 量,公司所需的硫磺合计用量最少,原料消耗水平低、行业领先。

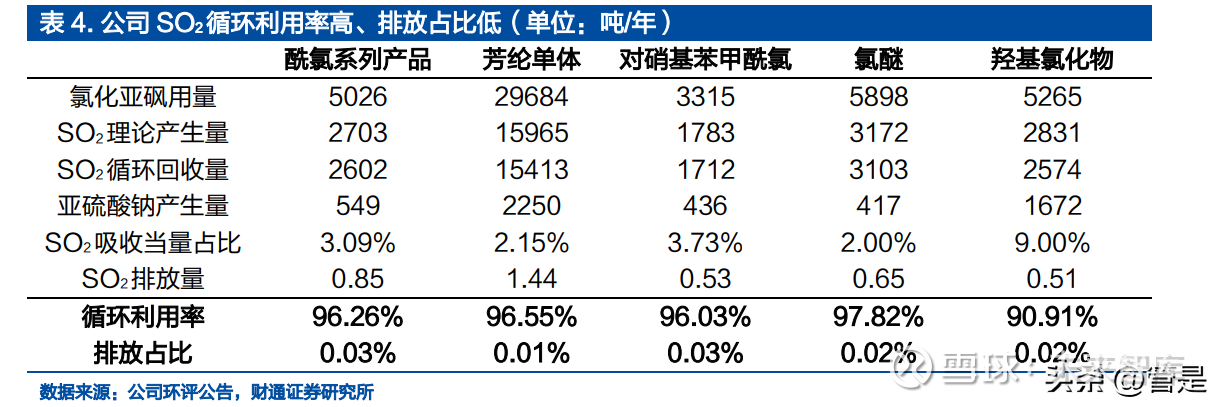

核心原料 SO2 可循环利用,进一步降低原料成本。氯化亚砜以氯、硫为核心元 素,其中氯主要来源于液氯,而硫有两个主要来源:直接来自硫磺、硫磺制得的 SO2。由于氯化亚砜常被用作氯化剂,即利用氯对原料进行氯化,硫元素不进入产物中,因此多以 SO2的形式联产。而公司下游产品种类丰富,将下游产生的大 量 SO2富集回收、纯化并循环利用,可减少约一半硫磺制备的 SO2量,在单耗 水平低于行业的优势下,可进一步降低氯化亚砜生产成本。

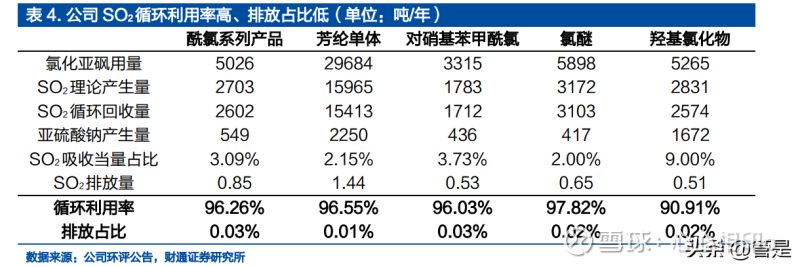

另外,SO2循环还可以减少尾气排放量、有效缓解环保压力,一举两得。根据公 司环评公告数据显示,各个产线产生的 SO2有三条主要的处理路径:循环回收、 强碱吸收、尾气排放。于公司而言,循环利用是最重要的途径,各产线生成的 SO2 循环占比均在 90%以上(大部分产线可达到 96%以上);未能循环的 SO2经过 一定浓度的氢氧化钠后生成亚硫酸钠溶液(30%)外售;对剩余极少量未吸收的 SO2进行废气排放处理,排放量占比均控制在 0.03%以下,公司 SO2整体表现 为高循环利用率、低排放量,符合绿色发展的需求。

2.2. 氯化亚砜行业龙头,规模优势降低边际成本

氯化亚砜行业龙头,高开工率保障高市场份额。我国是氯化亚砜生产大国,现有 产能合计共 53.4 万吨/年,其中公司拥有全球最大的产能 15 万吨/年,处于行业 龙头地位,行业集中度较高,CR5 为 68%。公司装置基本保持满产状态,2019- 2021 年分别为 102.15%、97.31%、90.02%(2021 年新增 3 万吨装置,部 分产能处于爬坡阶段)。因此高产能以及高利用率保障了公司高市占率,根据年报披露数据,2021 年公司氯化亚砜销量(含自用)占国内总消费量的 37%,市 场份额行业领先。

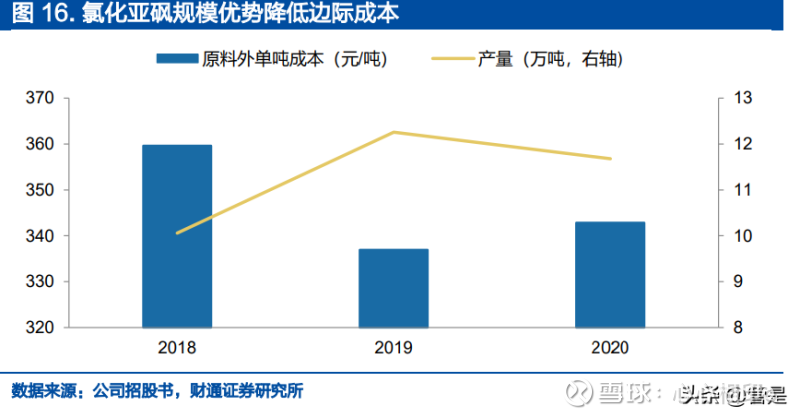

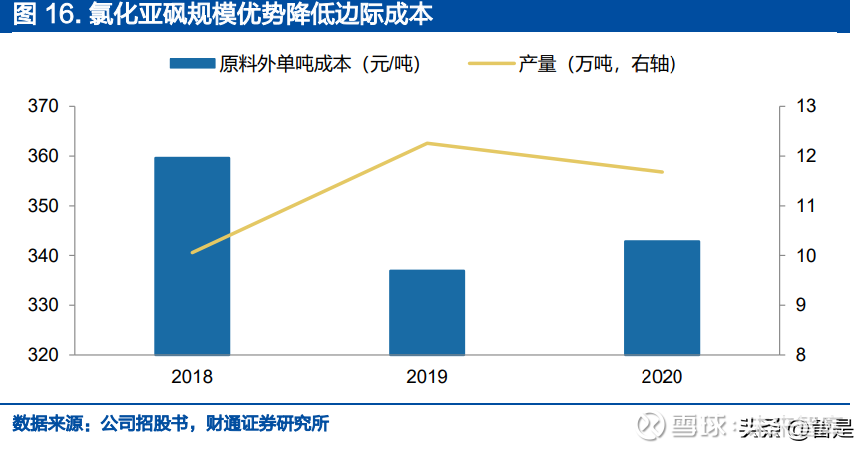

产量提高有效降低原料外生产成本。氯化亚砜生产成本中以原料成本为主,原料 外成本(包括制造成本和人工成本)合计约占 40%左右。根据公司招股书数据 显示,2018-2020 年公司氯化亚砜产量有所不同,原料外单吨成本可随着产量 的增长而降低。因此在高产能利用率的情况下,产能优势可进一步转化为成本优 势,巩固自身领先地位。

氯化亚砜属于限制性产品,市场份额有望进一步向龙头集中。目前国内仅有 11 万吨规划产能,全部投产后产能约 65 万吨/年。规划产能少主要有两个原因。第 一:氯化亚砜生产过程中需要的液氯在有水存在的情况下有较强的腐蚀性,对生 产和储存设备要求较高,对新入公司存在一定挑战。第二:政府文件将氯化亚砜 纳入“两高一资产品”目录(高能耗、高污染、资源型),新建项目申请难度大, 扩建、生产准入门槛提高。公司采用了二氧化硫气相法路线、同时将产生的 SO2 循环利用,有效解决了环保问题。基于技术的改进以及对污染物的控制,该方法未来有望从限制名单中移除,则氯化亚砜市场份额将进一步向有能力减小污染的 龙头企业集中。

公司以氯化亚砜起家,深耕数十年,在该领域具有丰厚的经验和技术积累,因此 氯化亚砜也是公司业绩的压仓石,可以持续、稳定的贡献营收和利润;同时也是 公司打造“一链两翼”战略部署、不断向下探索高性能产品的坚实基础。

3. 新材料:芳纶单体&PEKK 优势明显,含氯化学品继承优势

公司基于自身氯化亚砜的技术、产能优势、以及多年积累的对于氯化反应的经验 和理解,不断挖掘产业深度,发展出多种新型高性能材料。目前,芳纶聚合单体 (间/对苯二甲酰氯)已成为国内龙头供应商,国内外主要芳纶供应商均是公司单 体客户;PEKK 经过多年技术创新和改进,已成为国内唯一掌握规模化生产技术、 并拥有定制化生产能力的企业,在建 2000 吨/年 PEKK 以及 1 万吨/年聚芳醚酮 产能;同时规划建设多种含氯化学品,如酰氯系列产品、羟基氯化物等,丰富产 品矩阵,并且可以继承公司丰富的氯化反应经验,实现快速投产。

3.1.芳纶聚合单体:芳纶向好带动需求增长,产能释放巩固领先优势

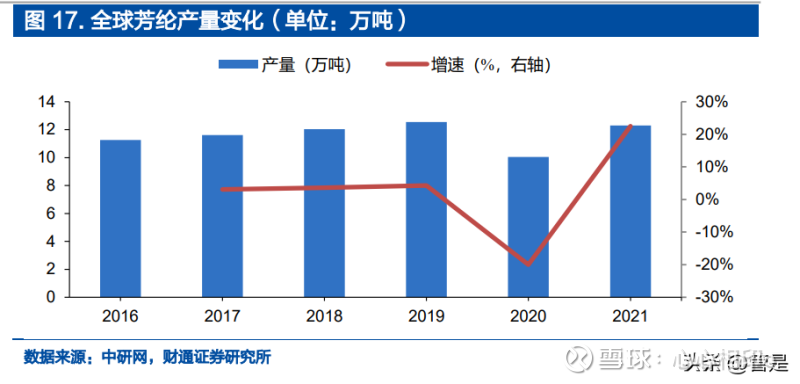

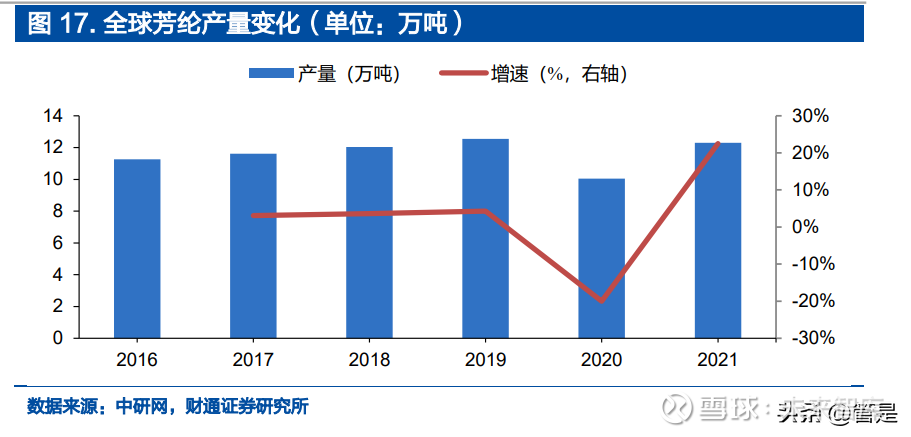

芳纶行业整体向好。芳纶纤维全称为“芳香族聚酰胺纤维”,是一种新型高科技 合成纤维,具有超高强度、高模量和耐高温、耐酸耐碱、重量轻等优良性能,与 碳纤维和超高分子量聚乙烯纤维并称为三大高性能纤维。全球范围内芳纶整体产 量不高,自 2017 年起芳纶供应偏紧、需求增长,芳纶供需两旺形势比较明显, 因此 2016-2019 年产量保持增长;2020 年受疫情影响产量大幅下滑,但行业 整体发展依然向好,产量于 2021 年回升至 12.30 万吨。

芳纶性能优异,下游高端领域应用广泛。芳纶可分为间位芳纶和对位芳纶,其中 间位芳纶具有较好的热稳定性和阻燃性,多用于生产产业防护服;具有良好的机 械性,可用于工业过滤领域;化学稳定性和耐腐蚀性适用于生产芳纶纸;锂电隔 膜未来也将成为新的需求增长点。 对位芳纶的强度是钢丝的 5~6 倍,模量为钢丝或玻璃纤维的 2~3 倍、韧性是 钢丝的 2 倍、重量仅为钢丝的 1/5 左右、绝缘性和抗老化性能良好、在高温下不 分解不融化,因此可用于光纤光缆、防护、汽车、复合材料等领域。

芳纶需求端:间位芳纶传统防护领域政策推动,新兴涂覆领域增量显著。在防护 领域,统计局数据显示,我国石油化工天然气领域从业约合 200 万人、煤炭开采 约 300 万,相关从业人员基数大。2021 年我国针对“个体防护装备标准化提升” 发布三年专项行动计划,其中对石化气行业的防护装备于 2022 年开始采取强制 实施标准。以单人装备标准用量约 5kg 估算,该领域增加芳纶需求约 1 万吨。 在新兴电池隔膜涂覆领域,间位芳纶在耐热性、浸润性、抗刺穿性等多方面优于 当前应用的陶瓷或 PVDF,未来将实现部分替代。受益于锂电快速发展,隔膜需 求持续增长,预计芳纶在该领域的应用替代可增加需求超 1 万吨。2020 年我国 间位芳纶消费量仅 0.9 万吨,新增领域顺利导入后,总需求有望达 4 万吨/年。

对位芳纶主要用于光纤光缆,5G 推广带动光缆需求回升。国内光缆产量于 2015 年达到顶峰后有所下降,2019 年我国开始推进 5G 基础设施建设,产量随后开 始企稳回升,增速稳定。2020 年我国间位芳纶需求约 1.3 万吨,考虑其在安全 (国防军工)和汽车(轮胎)均有应用,总需求有望超 2.5 万吨。

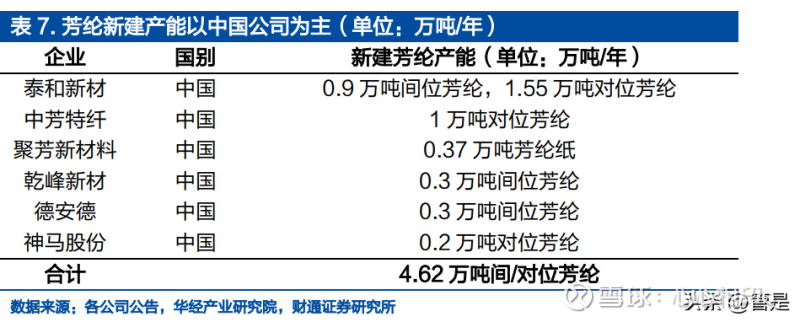

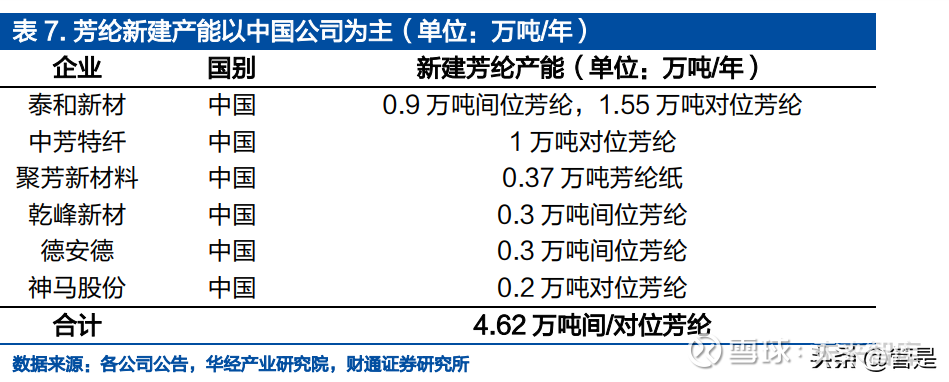

芳纶供给端:国际龙头占据主导地位,国内企业纷纷布局产能。美国杜邦和日本 帝人是芳纶龙头企业,产能占比约 70%;国内生产企业数量多但规模小,占比 仅 23%。随着技术的积累以及下游需求的扩展,多家公司布局芳纶,已公布的 4.62 万吨新建产能基本来自中国公司。若项目均可顺利建成,则国内产能占比 可提升至 41%。考虑到新增需求导入时间和产能建设周期,芳纶未来或将供给 平衡,同时头部企业可率先抢占先机,优先收益,提高市占率。

芳纶聚合单体需求端:芳纶行业整体向好,带动高景气度向上游原料传递。公司 的主要产品之一单体(间/对苯二甲酰氯)是合成间/对位芳纶的核心原料,由于 单体主要用于合成芳纶,因此景气度受芳纶需求影响显著。而芳纶行业的向好可 直接带动单体的需求增长,以 70%作为新增产能未来的利用率计算,到 2024 年 单体需求量约 15.3 万吨,相较于 2022 年增长约 2.8 万吨,年复合增速约 10%, 且增量基本来源于国内。

芳纶聚合单体供给端:国内新增产能有限,供给格局相对稳定,长期趋于供应偏 紧。公司现拥有 3.1 万吨/年芳纶单体产能(新增 1 万吨/年已投产,2022 下半 年开始逐步放量),巩固行业龙头地位;同行业的三力新材拥有 1 万吨/年产能, CR2=59%,行业集中度高。但由于单体的生产效率、杂质控制、尾气处理等存 在较高的技术壁垒,新入者较少,因此供给格局相对稳定。综合考虑需求增长、 部分芳纶企业存在自建单体的规划以及产能建设周期,未来单体、尤其是高纯度 单体将趋于供应偏紧。另外,在贸易摩擦存在的背景下,芳纶国产化率的提升也 有助于保障公司单体出货的稳定性。

公司自身优势明显,主要表现在两点。一方面,公司具备先发优势,已率先打入 芳纶龙头供应体系,且具备较强的议价能力。间/对苯二甲酰氯是公司的主要出口 产品,经过多年的产品认证,现已成为杜邦、帝人、泰和新材等国内外龙头公司 的稳定供货商,每年芳纶单体出口量约占该产品总销量的 1/3。公司进入知名优 质客户的供应体系之前,需要经历长期、严格的认证过程,客户为保证自身供应 链的稳定,会对供应商进行一系列严格考察,一旦通过认证,双方之间将形成长 期、稳固的合作关系,更换或新增供应商所需成本较高。因此出口部分公司可设置更高价格保持与内销相近的毛利率。 另一方面,技术及产能优势转化为的成本优势。技术:公司产品核心原料间/对苯 二甲酸、硫磺、液氯(氯化亚砜)单耗水平低,行业领先,且产品纯度更高。产 能:拥有国内最大产能,产量提升可有效降低生产边际成本,进一步巩固优势。

公司新建产能于 2022 年下半年逐步放量,考虑到芳纶单体未来存在供应偏紧的 可能,售价将有所提升,在产能充分利用的情况下,预计 3.1 万吨/年产能将贡献 营收、毛利分别约 5.7、3.3 亿元。

3.2. PEKK:国产替代+需求扩容,国内独家大有可为

PEKK 性能优异,高端领域应用广泛。聚醚酮酮(PEKK)是聚芳醚酮(PAEK) 类高性能材料的一个分支,是主链结构中含有两个酮键和一个醚键的重复单元所 构成的高聚物特种工程塑料。PAEK 产品中目前用量最大的是聚醚醚酮(PEEK), 相较于 PEEK,PEKK 具有结晶速度低、结晶度及结晶温度可调、燃烧时烟和毒 气释放量更小等特点,因此更适用于生产复合材料,用于 3D 打印、人造骨、航 空航天等高端领域。PEKK 是公司由精细化工向新材料领域拓展的产业链纵向延 伸产品之一。

全球仅有三家企业掌握 PEKK 生产技术,公司全国独家。国际上的两家公司 PEKK 生产企业分别是法国的阿科玛(Arkema)和比利时的索尔维(Solvay)。

PEKK 可以通过两种不同的方法制造,一种是亲核取代反应法,一种是亲电取代 反应法。亲电取代法所需主要原料为间/对苯二甲酰氯及二苯醚,价格相对较低, 公司现采用该方法生产。根据合成路线可再分为 Raychem 的共催化法和杜邦的 两步法,两种路线各有利弊,前者存在副反应多、批次稳定性差等问题;后者存 在生产成本较高、市场推广难度较大等问题。

生产技术壁垒高,新入难度大,竞争格局稳定。公司的技术脱胎于 Raychem 共 催化法,成熟于自主创新,增值于定制化生产。公司初始技术来源于 HT 公司提 供的共催化法,但是生产技术和工艺上均存在较大问题。2013 年公司开始独立 研发,先后针对聚合反应的工艺参数、反应装置、连续化生产控制、精制装置等 环节改进,率先完成产能中试,是国内唯一拥有规模化生产能力的企业。另外, 公司针对下游客户不同需求可提供不同改性产品,提供定制化服务,增加产品附 加值。高技术壁垒导致新入难度大,竞争格局稳定。

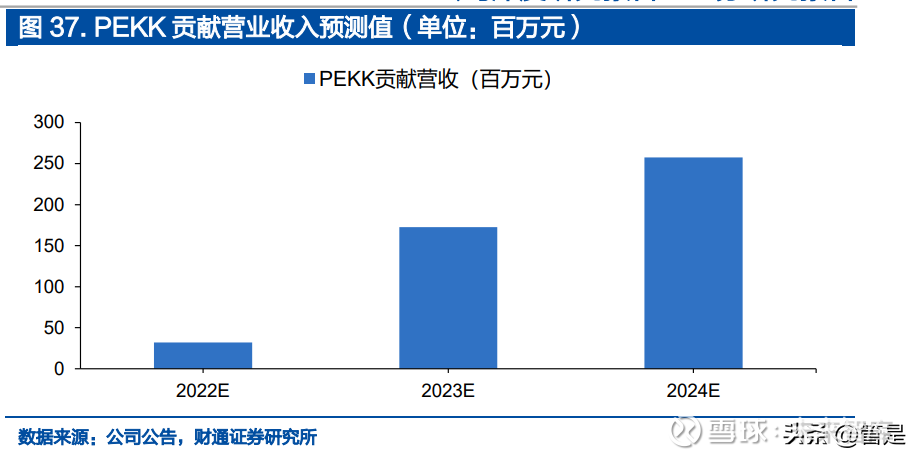

PEKK 投产后主要有两个发力方向。第一:国产替代,公司售价优势凸显。2021 年全球 PEKK 行业产销量约 1100-1200 吨,由于国内没有生产能力,高度依 赖进口,因此 2022 年投产后,公司可推进 PEKK 的国产化。在价格方面拥有明 显优势,公告数据显示,海外厂商出口中国 PEKK 原粉售价约 150 万元/吨,而 国际间(除中国外)平均交易价格约 51 万元/吨,售价相差较大,主要是国外限 制对中国出口,导致售价高、销量低,严重抑制了需求增长。公司平均售价约 46万元/吨、且仍有降价趋势(公司的一步法成本优于两步法),相对低价在推进国 产替代的同时还能在海外竞争,目前公司已和海外客户开展送样检测。

第二:需求扩容,PEKK 与人体骨骼非常接近,具有良好的生物相容性,可代替 金属制造人体骨骼,在医疗领域具有较大的实用价值。OPM 公司依托 3D 打印 技术先后将 PEKK 导入颅骨假体、医疗和牙科领域。经过多年发展,PEKK 在 国外已经进入包括医疗等多个领域,但进口 PEKK 的高售价却严重阻碍了我国 需求导入。据中研网统计,我国口腔市场规模约为 159 亿美元;在诸如骨修复、 脊柱类植入物等多个领域同样拥有百亿市场,潜在空间大。目前国内 PEKK 应 用仍以涂料领域为主,我们认为其本身优异的性质在相对低价的催化下,市场规 模有望加速与国际同步,国内需求达千吨级别。

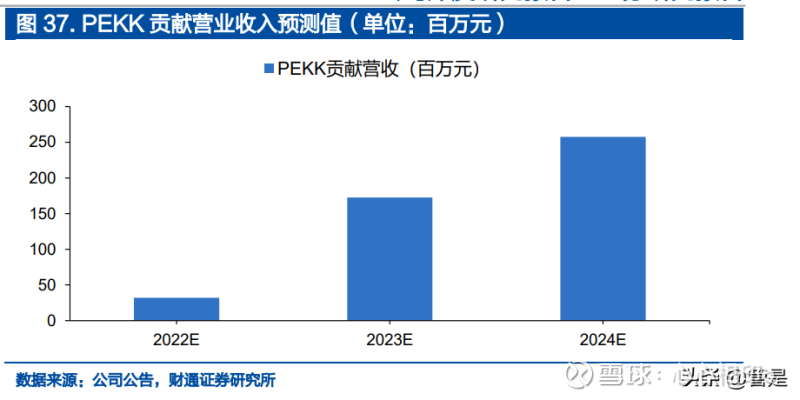

“国产替代+需求扩容”,预计未来公司 PEKK 实现大规模生产后,与国际公司 售价间的高价差会加速国产替代进程。新增的 1000 吨 PEKK 产能将于 2022 年 年建成投产并逐步放量,到 2024 年预计可贡献营收约 2.3 亿元。

布局 PAEK,打造高度一体化生产。除现有产品外,公司还布局了 PAEK 产能, 最终产品包括合计 1 万吨/年的 PEKK 和 PEEK,并且两种产品均配置了主要生 产原料及中间体产能,保证 PAEK 一体化生产。目前正在建设一期项目,主要 是 5 万吨/年氯化亚砜(自用为主),优先实现对下游产品的原料供给保障。

事实上,公司并未盲目上新项目,而是稳扎稳打,先建设一期 1000 吨,再根据 市场消化情况选择建设二期时间;对于 1 万吨的 PAEK 则是“粮草先行”,优先 保障原料的稳定供应,再择机建设最终产品,整体而言是将产能与需求相匹配, 采取边导入边扩建的策略,出现产能过剩的可能较小,规划合理。

3.3.含氯化学品:本质是将原料氯化,丰富公司产品矩阵

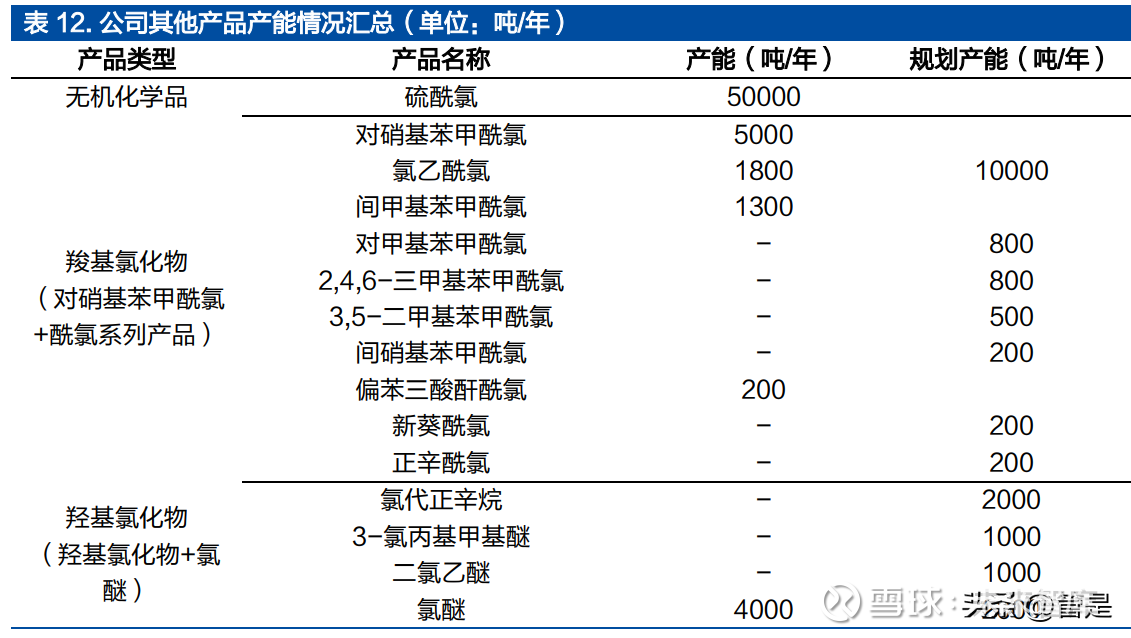

以氯化亚砜为核心原料,向下游拓展多种含氯化学品。公司拥有丰富的氯化亚砜 生产经验,并且在发展芳纶聚合单体等产品的同时,还布局了多种新型材料,包 括公司较为成熟的对硝基苯甲酰氯和氯醚,部分投产的硫酰氯、6000 吨/年酰氯 系列产品、10000 吨/年氯乙酰氯,以及规划建设中的 4000 吨/年羟基氯化物。 通过丰富公司新材料矩阵,打造出以氯化亚砜为“根基”、以多种新型高性能含 氯化学品为“枝叶”的产品格局。

新老产品的生产,本质上均是原料的氯化反应。无论是公司现有产品(如对苯二 甲酰氯、对硝基苯甲酰氯),还是新建产能(如氯乙酰氯、氯代正辛烷),实际上 都是一种“氯化反应”或“酰氯化反应”,即利用氯化亚砜中的氯原子与原料中 原有官能团反应。以公司优势产品对苯二甲酰氯为例,是将原料对苯二甲酸中的 羧酸基团酰氯化。对于同类型反应而言,本质都是原料和氯化亚砜在催化剂的作 用下进行反应。公司生产的部分产品生产工艺基本一致、生产参数大致相同,并 且产品种类可根据市场需求随时切换,因此新建产品可借鉴对苯二甲酰氯等生产 经验,快速产出优质产品。

产品种类丰富,灵活生产贡献营收。公司建设中的多种新型材料大致可以分为三 类:无机化学品(硫酰氯,与氯化亚砜相似,常被用作氯化剂)、羧基氯化物以及 羟基氯化物。由于后两者反应本质相似,因此部分反应的工艺参数大致相同,可 根据市场需求随时切换。

2022 年上半年已有部分产品试生产,包括氯乙酰氯、间甲基苯甲酰氯、偏苯三 酸酐酰氯,但整体产量不大,对业绩贡献占比较低。含氯化学品未来将逐步投产, 并探索和导入下游应用,预计 2023-2024 年开始放量。

4. 新能源:锂电高镍化推动 LiFSI 需求增长,核心原料氯化亚砜景气提升

锂离子电池所需的新型锂盐 LiFSI 加速发展,作为 LiFSI 核心原料的氯化亚砜景 气度将明显提升,公司是国内少有能生产电池级氯化亚砜的企业,因此未来可受 益于新型锂盐的发展。

4.1.三元锂电高镍化趋势明显,高镍电池提前量产加速LiFSI 推广进程

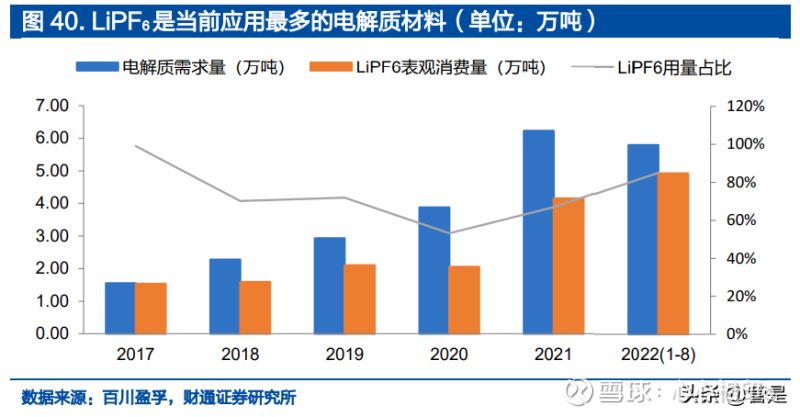

锂盐是配制电解液关键原料,LiPF6在锂盐应用中独占鳌头。锂离子电池主要由 正极材料、负极材料、电解液、隔膜四大部分组成,其中电解液是由电解质(锂盐)溶于合适的有机溶剂中,再加少量的功能性添加剂合成的,电解质的性质影 响着产品的导电性、安全性等。锂电发展至今,已经出现过多种锂盐,包括 LiClO4、 LiPF4、LiAsF6、LiPF6等,其中 LiPF6具有较好的离子电导率和电化学稳定性, 同时在一些特定电解液中能够形成对集流体和石墨负极均有保护作用的电解质 界面而被广泛应用,目前 LiPF6仍占据主导地位。

LiFSI 性能优异,与快充、高续航等需求更加适配。当前锂盐用量最多的是 LiPF6, 但其快充性、低温性等多方面仍存在性能短板,对此已经开发出多种新型锂盐, 其中双氟磺酰亚胺锂(LiFSI)发展最快,应用前景最佳。当前 LiFSI 主要作为 电解液添加剂少量的与 LiPF6 混合使用,整体用量较小。相较于 LiPF6 而言, LiFSI 在电解液电导率、高低温性能、热稳定性、耐水解性、抑制气胀等方面更 加优异,因此也被视为最有希望替代 LiPF6的锂盐之一。

三元锂电高镍化趋势明显,LiFSI 适配高镍电池。根据 GGII 统计数据计算,从2018-2021 年我国高镍三元占比全部三元电池逐年增长,至 2022 年上半年占 比接近 50%。这主要是下游产品对电池高续航的诉求、以及减少上游高价钴用 量双重驱动的结果,未来高镍三元占比有望进一步提高。由于镍属于高活泼性元 素,所以高含量镍会导致热稳定性变差,而 LiFSI 的化学稳定性和温度稳定性与 高镍电池适配,显著优于 LiPF6,因此这一趋势将带动 LiFSI 需求增长。

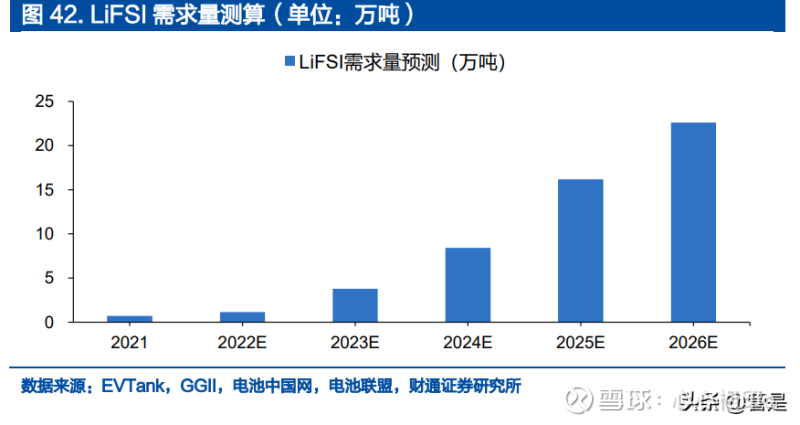

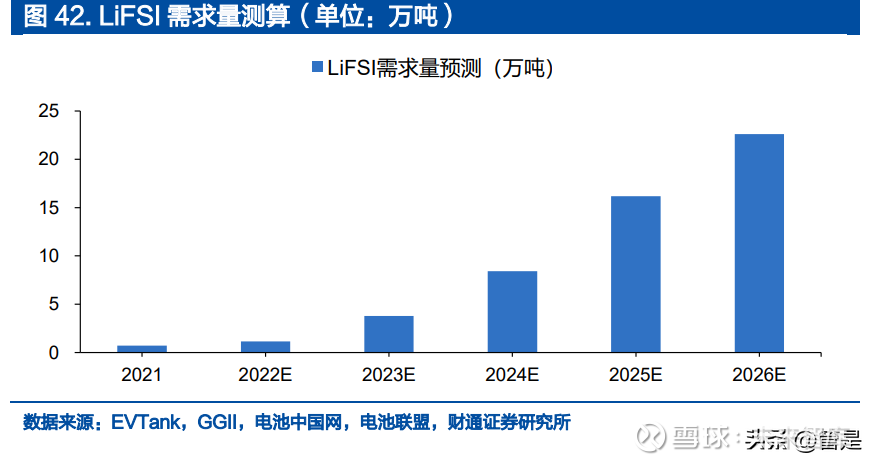

高镍电池的推出将带动 LiFSI 用量提升,麒麟、4680 提前量产加速应用进程。 由于麒麟和 4680 主要是为动力电池设计,而动力电池是目前需求最大、增速最 快的下游,因此未来将是 LiFSI 最主要的应用领域。根据 EVTank 和 GGII 的统 计和预测,2025 年全球锂电动力电池可达 1.5TWh。因此 LiFSI 需求一方面受 益于锂电高速发展,锂盐需求持续增长;另一方面高镍的不稳定等问题促使 LiFSI 添加比例提高,部分型号电池用量或将超 10%(普通高镍三元约 3%)。我们以 三元锂电占比、高镍占比等数据进行测算,预计到 2025 年 LiFSI 需求量可达约 16 万吨,市场规模有望达 400 亿元。而 4680 和麒麟电池相继公布将投产时间 提前至 2022 年年底,这将作为一味“催化剂”,加速 LiFSI 扩大应用进程。

4.2. LiFSI 建设规划频出,氯化亚砜发展迎接新机遇

供给端:多家企业布局 LiFSI 产能,“一超多强”格局稳定。国内外已有企业生 产并销售 LiFSI,但整体规模不大,产能合计约 2.26 万吨。行业集中度高, CR3=80%。根据各公司环评公示统计,大部分产能采用以氯化亚砜为核心原料 的氯磺酸法;同时多家企业规划产能,预计 2025 年前可投产,规划总产能约 27 万吨,全部投产后 CR3=68%,天赐材料将成为最大供应商,行业集中度略有下 降。但我们认为对于技术要求较高的 LiFSI,未来龙头将扩大领先优势,保持“一 超多强”的竞争格局。

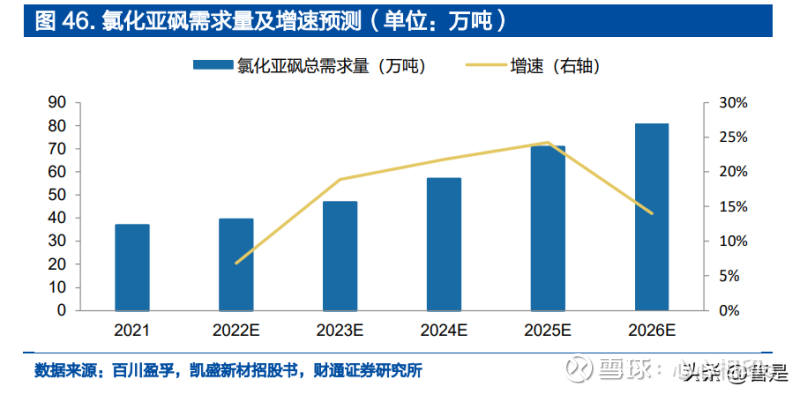

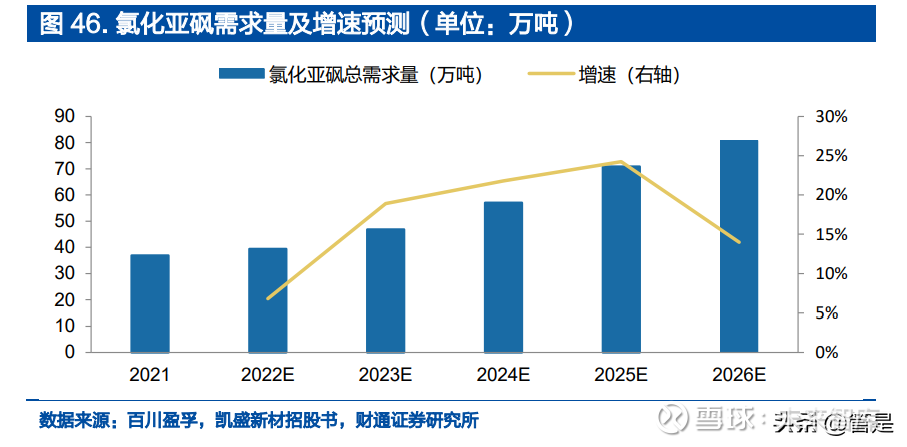

需求端:下游传统应用领域涨幅稳定,新兴应用增速较快。氯化亚砜下游主要用 于生产染料(活性翠 K-GL 等)、食品添加剂(三氯蔗糖)、医药中间体(脑复新 等)、农药(抗倒胺等)、新型锂盐(LiFSI)等产品,其中农药、医药、染料领域 属于氯化亚砜传统应用领域,未来增速有限;而 LiFSI 和三氯蔗糖属于新兴应用 领域,未来有望保持高速增长。

LiFSI 和三氯蔗糖的核心原料,长期来看或将趋向于供应偏紧。在氯化亚砜下游 产品中,三氯蔗糖作为一种高质量、高安全性、非营养型高效甜味剂,是肥胖症、 心血管疾病和糖尿病患者食品的最佳理想甜味替代品,预计到 2025 年需求量可 达 2.5 万吨。以目前三氯蔗糖生产工艺计算,氯化亚砜总需求量约 18 万吨。结 合上述对 LiFSI 的需求预测及原料单耗计算,综合预测氯化亚砜到 2025 年总需 求有望达 70 万吨。结合当前及规划产能共 65 万吨以及新产能审批难度较大, 预计氯化亚砜未来将供应偏紧。

把握机会发展新能源材料,稳扎稳打专利先行。公司的氯化亚砜为电池级,更适 用于生产 LiFSI,目前已与下游包括天赐材料等多个客户开展业务合作,同时公 司也在布局自己的相关专利。LiFSI 的合成分为三个步骤:氯化、氟化、锂化, 其中前两个步骤公司已完成技术的积累、发布专利。若未来公司自建 LiFSI 产能, 依托自身原料端优势,将成为新型锂盐行业强有力的竞争者之一。

5. 盈利预测

氯化亚砜:公司现有产能全球最大、产品品质行业领先,是少有的能够生产 电池级别的企业。随着新型锂盐 LiFSI 的加速发展,氯化亚砜也将迎来景气 度提升,综合考虑其现有及规划产能、需求预测等,长期来看氯化亚砜趋于 供应偏紧。

芳纶聚合单体:公司现有产能 3.1 万吨/年,是国内最大的芳纶单体供应商,其中新增的 1 万吨/年产能处于产能爬坡阶段,2022 年下半年开始放量。随 着防护服和隔膜涂覆等领域需求导入,芳纶将迎来需求增长,直接带动单体 景气度提升。由于单体的生产效率、杂质控制、尾气处理等存在较高的技术 壁垒,新入者较少,综合考虑未来单体将趋于供应偏紧,价格有所上涨。

PEKK:公司现有产能 100 吨/年,规划产能 2000 吨/年,其中一期 1000 吨产能预计 2022 年建成并于 2023 年放量。公司是国内唯一拥有生产能力 公司,售价远低于进口价,可加速实现国产替代。同时,由于 PEKK 良好的 生物相容性可用于制造人工骨等,后续医药等领域逐步导入后的需求扩容也 将打开 PEKK 的成长空间。但考虑到需求导入仍需一定时间,公司产能建 设稳扎稳打,逐步增产,且随着成本的降低售价也有望一定程度下降。

含氯化学品:公司原有 5000 吨/年对硝基苯甲酰氯、4000 吨/年氯醚等产 品;规划建设 50000 吨/年硫酰氯、10000 吨/年氯乙酰氯、6000 吨/年酰 氯系列产品、4000 吨/年羟基氯化物等产品,其中部分产品于 2022 年上半 年投产。多种新型材料的合成本质属于氯化反应,公司拥有丰富的经验,预 计新建项目 2023 年开始部分放量。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

宽客-顺势天成:

凯盛新材(SZ301069)

未来智库:

(报告出品方:财通证券)

1. “一链两翼”格局,以氯化亚砜为主链发展新材料&新能源

1.1.氯化亚砜龙头企业,拓建多种新型材料

公司前身是山东凯盛生物化工有限公司,主营业务包括氯化亚砜以及芳纶聚合单 体,同时落实了聚芳醚酮的深加工项目,并在 2011 年将公司更改为股份有限公 司。2014 年华邦颖泰收购公司,并于同年增资扩建芳纶单体产能。2016 年,公 司变更为股份有限公司并挂牌全国中小企业股份转让系统、2021 年终止在转让 系统挂牌并于同年 9 月登陆深交所。

氯化亚砜龙头,下游自产产品种类丰富。公司主要经营氯化亚砜及多种以其为核 心原料的新型高性能材料,经过多年的积累,现建立了以氯、硫为起点、延伸至 精细化工中间体氯化亚砜、进一步到高性能纤维芳纶的聚合单体间/对苯二甲酰 氯、对硝基苯甲酰氯等多种酰氯产品、再到高性能高分子材料聚醚酮酮(PEKK) 及其相关功能性产品。目前,公司已成为全球最大的氯化亚砜生产企业,国内领 先的芳纶聚合单体企业,全球第三、国内第一家实现 PEKK 产业化生产企业。

1.2.产品格局不断丰富,盈利能力逐年增强

公司历史上有两次主要的营业收入增长期。第一次是 2016-2018 年,2016 年 公司 1.2 万吨芳纶聚合单体等项目试生产,2017 年开始放量贡献营收,2018 年 毛利率较低的贸易贡献 2.61 亿元,因此整体营收呈上涨趋势、而对应 2016- 2018 年归母净利润先增后减。2018-2020 年营收略有下降,主要系公司逐年 剥离贸易业务并于 2020 年完成;在此期间,公司归母净利润开始快速增长,主 要系当年原料价格下降、芳纶单体毛利率水平提高,同时于 2019 年新增了 5000 吨芳纶单体产能,增强供货能力。 第二次是 2020-2022 年,受益于下游新型锂盐 LiFSI 和叶酸等产品的需求增 长,氯化亚砜和对硝基苯甲酰氯价格上涨明显;同时 2021 年二者分别新增 3 万 吨和 1400 吨产能,量价齐升的作用下促进当期业绩增长。2022 年上半年延续 高景气,营收及归母净利润均超过了 2021 年一半,预计净利润将再创新高。

公司营收和毛利构成以氯化亚砜和芳纶聚合单体为主,其余产品占比有所提升。 随着产品种类的不断丰富以及贸易业务的退出,公司自产业务占比提升,并且以 氯化亚砜和芳纶聚合单体为主;随着对硝基苯甲酰氯等原有产品的扩产和 PEKK 等新产品的投产,氯化亚砜和芳纶单体之外的产品盈利能力也有所增强,降低了 对这两种产品的依赖度。根据公司披露数据,氯化亚砜和芳纶聚合单体之和每年 分别占据公司营收、毛利的 60%和 80%以上(2018 年二者占总营收 44%,主 要是因为当年贸易业务营收 2.61 亿元,占比较高,该业务于随后两年被快速剥 离;2021 年二者占总毛利 69%,系当年对硝基苯甲酰氯新增 1400 吨产能,销 量增长)。

盈利能力稳中向好,费用率明显下降。从盈利端来看,公司毛利率水平较为稳定、 而净利率稳中有升,二者分别保持在 40-50%和 20-30%之间(2018 年出现低 点主要系当年低盈利能力的贸易业务占比较高,拖累整体毛利率下降)。随着产 品种类的不断丰富、产能逐渐扩大,公司净利率与毛利率之差逐渐收窄,盈利能 力提升趋势明显。从费用端来看,费用率从 2020 年的高点 19.57%降至 2022H1 的 8.81%,费用管控成效显著。

公司毛利率与核心原料售价变化趋势相关性强,议价能力有所增强。公司主营业 务为氯化亚砜及以其为原料的多种新型材料,因此液氯和硫磺是核心的原材料。 根据 2014 年至今的数据显示,公司整体毛利率与原料价格呈明显负相关性,即 原料降价,毛利率提升,反之则下降。原料价格数据显示,液氯和硫磺在 2020- 2022 年售价大幅上涨,现已回落至正常水平。值得注意的是,在此期间,公司 毛利水平虽有所下降,但仍然保持在 40%左右,且毛利率降幅远小于原料涨幅, 表明公司的议价能力及盈利能力有明显的提升,可有效保障自身盈利水平稳定在合理区间。

1.3.公司股权结构稳定,董事长为最终受益人

张松山是公司实际控制人,董事长王加荣是公司最终受益人。公司最大股东为华 邦生命健康股份有限公司,持股占比 44.51%,张松山及其一致行动人拥有华邦 生命最大持股占比约 18.61%,因此直接和间接持有凯盛新材共 8.28%的股份, 是公司的实际控制人。华邦颖泰于 2014 年完成对公司 100%股权收购,接触时 间较早,合作密切友好,整体而言股权结构稳定,公司董事长王加荣本人是公司 的最终受益人。

股权激励体现公司对业绩的信心及对员工的激励。公司于 2022 年 4 月推出股权 激励计划,主要针对公司高管及核心骨干人员。此次股权激励计划以 2021 年业 绩为准设立目标,不同归属期目标不同,2022-2024 年的营收年复合增速均在 30%以上、净利润增速逐年增长。长期目标具有一定挑战性,既体现了公司对核 心成员的激励,也表现出对未来业绩增长的信心。

2. 一链:氯化亚砜为根基,成本优势打造业绩压仓石

氯化亚砜,又名亚硫酰氯、二氯亚砜、氧氯化硫,分子式 SOCl2,常温常压下为 无色或淡黄色有刺激性气味的液体,是一种常用的氯化剂,可用于生产间/对苯二 甲酰氯、对硝基苯甲酰氯、氯醚等产品。

2.1.氯化亚砜技术领先,二氧化硫循环降本环保

氯化亚砜具有多种生产工艺。在常见的四种合成工艺中,由于联产技术和 2HSO3Cl 技术的产品纯度低、杂质含量高,因此正在逐渐被淘汰。以 SO2或 SO3 等气体为原料的生产工艺得到的产品纯度更高,现已被广泛应用。其中 SO3法三 废量少,且适用于大型硫酸厂,在国外应用较多,如德国拜耳等;SO2法对于未 反应的 SO2可循环处理,原子利用率高,在国内外均有应用,如凯盛新材,瑞士 浪莎等。

公司深耕氯化亚砜多年,技术迭代打造产品两大优势。第一:产品质量行业领先, 可生产电池级氯化亚砜。公司目前采用了国内常见的二氧化硫气相法路线,即先 以 Cl2 和硫磺反应生成 S2Cl2、再与 Cl2 和 SO2 经过一系列反应生成粗品氯化亚 砜、通过蒸馏和精馏后得到氯化亚砜成品。公司在此技术的基础上持续改进生产 工艺,并逐渐形成高转化、高纯度、高利用能力的工艺。由于氯化亚砜可直接作 为锂亚电池电解液使用,经过多年下游客户应用验证和反馈,公司对其中的杂质 情况清晰,因此生产的产品质量行业领先,是目前少有的能够生产电池级氯化亚 砜的企业。

第二:成本优势。合成过程原料消耗量低,直接降低原料成本。通过与同为生产 氯化亚砜的多家企业相比发现,各家液氯消耗量水平相差不大,但在硫原料使用 方面凯盛新材存在明显优势。依据含硫量将消耗的 SO2(或 SO3)折算为硫磺用 量,公司所需的硫磺合计用量最少,原料消耗水平低、行业领先。

核心原料 SO2 可循环利用,进一步降低原料成本。氯化亚砜以氯、硫为核心元 素,其中氯主要来源于液氯,而硫有两个主要来源:直接来自硫磺、硫磺制得的 SO2。由于氯化亚砜常被用作氯化剂,即利用氯对原料进行氯化,硫元素不进入产物中,因此多以 SO2的形式联产。而公司下游产品种类丰富,将下游产生的大 量 SO2富集回收、纯化并循环利用,可减少约一半硫磺制备的 SO2量,在单耗 水平低于行业的优势下,可进一步降低氯化亚砜生产成本。

另外,SO2循环还可以减少尾气排放量、有效缓解环保压力,一举两得。根据公 司环评公告数据显示,各个产线产生的 SO2有三条主要的处理路径:循环回收、 强碱吸收、尾气排放。于公司而言,循环利用是最重要的途径,各产线生成的 SO2 循环占比均在 90%以上(大部分产线可达到 96%以上);未能循环的 SO2经过 一定浓度的氢氧化钠后生成亚硫酸钠溶液(30%)外售;对剩余极少量未吸收的 SO2进行废气排放处理,排放量占比均控制在 0.03%以下,公司 SO2整体表现 为高循环利用率、低排放量,符合绿色发展的需求。

2.2. 氯化亚砜行业龙头,规模优势降低边际成本

氯化亚砜行业龙头,高开工率保障高市场份额。我国是氯化亚砜生产大国,现有 产能合计共 53.4 万吨/年,其中公司拥有全球最大的产能 15 万吨/年,处于行业 龙头地位,行业集中度较高,CR5 为 68%。公司装置基本保持满产状态,2019- 2021 年分别为 102.15%、97.31%、90.02%(2021 年新增 3 万吨装置,部 分产能处于爬坡阶段)。因此高产能以及高利用率保障了公司高市占率,根据年报披露数据,2021 年公司氯化亚砜销量(含自用)占国内总消费量的 37%,市 场份额行业领先。

产量提高有效降低原料外生产成本。氯化亚砜生产成本中以原料成本为主,原料 外成本(包括制造成本和人工成本)合计约占 40%左右。根据公司招股书数据 显示,2018-2020 年公司氯化亚砜产量有所不同,原料外单吨成本可随着产量 的增长而降低。因此在高产能利用率的情况下,产能优势可进一步转化为成本优 势,巩固自身领先地位。

氯化亚砜属于限制性产品,市场份额有望进一步向龙头集中。目前国内仅有 11 万吨规划产能,全部投产后产能约 65 万吨/年。规划产能少主要有两个原因。第 一:氯化亚砜生产过程中需要的液氯在有水存在的情况下有较强的腐蚀性,对生 产和储存设备要求较高,对新入公司存在一定挑战。第二:政府文件将氯化亚砜 纳入“两高一资产品”目录(高能耗、高污染、资源型),新建项目申请难度大, 扩建、生产准入门槛提高。公司采用了二氧化硫气相法路线、同时将产生的 SO2 循环利用,有效解决了环保问题。基于技术的改进以及对污染物的控制,该方法未来有望从限制名单中移除,则氯化亚砜市场份额将进一步向有能力减小污染的 龙头企业集中。

公司以氯化亚砜起家,深耕数十年,在该领域具有丰厚的经验和技术积累,因此 氯化亚砜也是公司业绩的压仓石,可以持续、稳定的贡献营收和利润;同时也是 公司打造“一链两翼”战略部署、不断向下探索高性能产品的坚实基础。

3. 新材料:芳纶单体&PEKK 优势明显,含氯化学品继承优势

公司基于自身氯化亚砜的技术、产能优势、以及多年积累的对于氯化反应的经验 和理解,不断挖掘产业深度,发展出多种新型高性能材料。目前,芳纶聚合单体 (间/对苯二甲酰氯)已成为国内龙头供应商,国内外主要芳纶供应商均是公司单 体客户;PEKK 经过多年技术创新和改进,已成为国内唯一掌握规模化生产技术、 并拥有定制化生产能力的企业,在建 2000 吨/年 PEKK 以及 1 万吨/年聚芳醚酮 产能;同时规划建设多种含氯化学品,如酰氯系列产品、羟基氯化物等,丰富产 品矩阵,并且可以继承公司丰富的氯化反应经验,实现快速投产。

3.1.芳纶聚合单体:芳纶向好带动需求增长,产能释放巩固领先优势

芳纶行业整体向好。芳纶纤维全称为“芳香族聚酰胺纤维”,是一种新型高科技 合成纤维,具有超高强度、高模量和耐高温、耐酸耐碱、重量轻等优良性能,与 碳纤维和超高分子量聚乙烯纤维并称为三大高性能纤维。全球范围内芳纶整体产 量不高,自 2017 年起芳纶供应偏紧、需求增长,芳纶供需两旺形势比较明显, 因此 2016-2019 年产量保持增长;2020 年受疫情影响产量大幅下滑,但行业 整体发展依然向好,产量于 2021 年回升至 12.30 万吨。

芳纶性能优异,下游高端领域应用广泛。芳纶可分为间位芳纶和对位芳纶,其中 间位芳纶具有较好的热稳定性和阻燃性,多用于生产产业防护服;具有良好的机 械性,可用于工业过滤领域;化学稳定性和耐腐蚀性适用于生产芳纶纸;锂电隔 膜未来也将成为新的需求增长点。 对位芳纶的强度是钢丝的 5~6 倍,模量为钢丝或玻璃纤维的 2~3 倍、韧性是 钢丝的 2 倍、重量仅为钢丝的 1/5 左右、绝缘性和抗老化性能良好、在高温下不 分解不融化,因此可用于光纤光缆、防护、汽车、复合材料等领域。

芳纶需求端:间位芳纶传统防护领域政策推动,新兴涂覆领域增量显著。在防护 领域,统计局数据显示,我国石油化工天然气领域从业约合 200 万人、煤炭开采 约 300 万,相关从业人员基数大。2021 年我国针对“个体防护装备标准化提升” 发布三年专项行动计划,其中对石化气行业的防护装备于 2022 年开始采取强制 实施标准。以单人装备标准用量约 5kg 估算,该领域增加芳纶需求约 1 万吨。 在新兴电池隔膜涂覆领域,间位芳纶在耐热性、浸润性、抗刺穿性等多方面优于 当前应用的陶瓷或 PVDF,未来将实现部分替代。受益于锂电快速发展,隔膜需 求持续增长,预计芳纶在该领域的应用替代可增加需求超 1 万吨。2020 年我国 间位芳纶消费量仅 0.9 万吨,新增领域顺利导入后,总需求有望达 4 万吨/年。

对位芳纶主要用于光纤光缆,5G 推广带动光缆需求回升。国内光缆产量于 2015 年达到顶峰后有所下降,2019 年我国开始推进 5G 基础设施建设,产量随后开 始企稳回升,增速稳定。2020 年我国间位芳纶需求约 1.3 万吨,考虑其在安全 (国防军工)和汽车(轮胎)均有应用,总需求有望超 2.5 万吨。

芳纶供给端:国际龙头占据主导地位,国内企业纷纷布局产能。美国杜邦和日本 帝人是芳纶龙头企业,产能占比约 70%;国内生产企业数量多但规模小,占比 仅 23%。随着技术的积累以及下游需求的扩展,多家公司布局芳纶,已公布的 4.62 万吨新建产能基本来自中国公司。若项目均可顺利建成,则国内产能占比 可提升至 41%。考虑到新增需求导入时间和产能建设周期,芳纶未来或将供给 平衡,同时头部企业可率先抢占先机,优先收益,提高市占率。

芳纶聚合单体需求端:芳纶行业整体向好,带动高景气度向上游原料传递。公司 的主要产品之一单体(间/对苯二甲酰氯)是合成间/对位芳纶的核心原料,由于 单体主要用于合成芳纶,因此景气度受芳纶需求影响显著。而芳纶行业的向好可 直接带动单体的需求增长,以 70%作为新增产能未来的利用率计算,到 2024 年 单体需求量约 15.3 万吨,相较于 2022 年增长约 2.8 万吨,年复合增速约 10%, 且增量基本来源于国内。

芳纶聚合单体供给端:国内新增产能有限,供给格局相对稳定,长期趋于供应偏 紧。公司现拥有 3.1 万吨/年芳纶单体产能(新增 1 万吨/年已投产,2022 下半 年开始逐步放量),巩固行业龙头地位;同行业的三力新材拥有 1 万吨/年产能, CR2=59%,行业集中度高。但由于单体的生产效率、杂质控制、尾气处理等存 在较高的技术壁垒,新入者较少,因此供给格局相对稳定。综合考虑需求增长、 部分芳纶企业存在自建单体的规划以及产能建设周期,未来单体、尤其是高纯度 单体将趋于供应偏紧。另外,在贸易摩擦存在的背景下,芳纶国产化率的提升也 有助于保障公司单体出货的稳定性。

公司自身优势明显,主要表现在两点。一方面,公司具备先发优势,已率先打入 芳纶龙头供应体系,且具备较强的议价能力。间/对苯二甲酰氯是公司的主要出口 产品,经过多年的产品认证,现已成为杜邦、帝人、泰和新材等国内外龙头公司 的稳定供货商,每年芳纶单体出口量约占该产品总销量的 1/3。公司进入知名优 质客户的供应体系之前,需要经历长期、严格的认证过程,客户为保证自身供应 链的稳定,会对供应商进行一系列严格考察,一旦通过认证,双方之间将形成长 期、稳固的合作关系,更换或新增供应商所需成本较高。因此出口部分公司可设置更高价格保持与内销相近的毛利率。 另一方面,技术及产能优势转化为的成本优势。技术:公司产品核心原料间/对苯 二甲酸、硫磺、液氯(氯化亚砜)单耗水平低,行业领先,且产品纯度更高。产 能:拥有国内最大产能,产量提升可有效降低生产边际成本,进一步巩固优势。

公司新建产能于 2022 年下半年逐步放量,考虑到芳纶单体未来存在供应偏紧的 可能,售价将有所提升,在产能充分利用的情况下,预计 3.1 万吨/年产能将贡献 营收、毛利分别约 5.7、3.3 亿元。

3.2. PEKK:国产替代+需求扩容,国内独家大有可为

PEKK 性能优异,高端领域应用广泛。聚醚酮酮(PEKK)是聚芳醚酮(PAEK) 类高性能材料的一个分支,是主链结构中含有两个酮键和一个醚键的重复单元所 构成的高聚物特种工程塑料。PAEK 产品中目前用量最大的是聚醚醚酮(PEEK), 相较于 PEEK,PEKK 具有结晶速度低、结晶度及结晶温度可调、燃烧时烟和毒 气释放量更小等特点,因此更适用于生产复合材料,用于 3D 打印、人造骨、航 空航天等高端领域。PEKK 是公司由精细化工向新材料领域拓展的产业链纵向延 伸产品之一。

全球仅有三家企业掌握 PEKK 生产技术,公司全国独家。国际上的两家公司 PEKK 生产企业分别是法国的阿科玛(Arkema)和比利时的索尔维(Solvay)。

PEKK 可以通过两种不同的方法制造,一种是亲核取代反应法,一种是亲电取代 反应法。亲电取代法所需主要原料为间/对苯二甲酰氯及二苯醚,价格相对较低, 公司现采用该方法生产。根据合成路线可再分为 Raychem 的共催化法和杜邦的 两步法,两种路线各有利弊,前者存在副反应多、批次稳定性差等问题;后者存 在生产成本较高、市场推广难度较大等问题。

生产技术壁垒高,新入难度大,竞争格局稳定。公司的技术脱胎于 Raychem 共 催化法,成熟于自主创新,增值于定制化生产。公司初始技术来源于 HT 公司提 供的共催化法,但是生产技术和工艺上均存在较大问题。2013 年公司开始独立 研发,先后针对聚合反应的工艺参数、反应装置、连续化生产控制、精制装置等 环节改进,率先完成产能中试,是国内唯一拥有规模化生产能力的企业。另外, 公司针对下游客户不同需求可提供不同改性产品,提供定制化服务,增加产品附 加值。高技术壁垒导致新入难度大,竞争格局稳定。

PEKK 投产后主要有两个发力方向。第一:国产替代,公司售价优势凸显。2021 年全球 PEKK 行业产销量约 1100-1200 吨,由于国内没有生产能力,高度依 赖进口,因此 2022 年投产后,公司可推进 PEKK 的国产化。在价格方面拥有明 显优势,公告数据显示,海外厂商出口中国 PEKK 原粉售价约 150 万元/吨,而 国际间(除中国外)平均交易价格约 51 万元/吨,售价相差较大,主要是国外限 制对中国出口,导致售价高、销量低,严重抑制了需求增长。公司平均售价约 46万元/吨、且仍有降价趋势(公司的一步法成本优于两步法),相对低价在推进国 产替代的同时还能在海外竞争,目前公司已和海外客户开展送样检测。

第二:需求扩容,PEKK 与人体骨骼非常接近,具有良好的生物相容性,可代替 金属制造人体骨骼,在医疗领域具有较大的实用价值。OPM 公司依托 3D 打印 技术先后将 PEKK 导入颅骨假体、医疗和牙科领域。经过多年发展,PEKK 在 国外已经进入包括医疗等多个领域,但进口 PEKK 的高售价却严重阻碍了我国 需求导入。据中研网统计,我国口腔市场规模约为 159 亿美元;在诸如骨修复、 脊柱类植入物等多个领域同样拥有百亿市场,潜在空间大。目前国内 PEKK 应 用仍以涂料领域为主,我们认为其本身优异的性质在相对低价的催化下,市场规 模有望加速与国际同步,国内需求达千吨级别。

“国产替代+需求扩容”,预计未来公司 PEKK 实现大规模生产后,与国际公司 售价间的高价差会加速国产替代进程。新增的 1000 吨 PEKK 产能将于 2022 年 年建成投产并逐步放量,到 2024 年预计可贡献营收约 2.3 亿元。

布局 PAEK,打造高度一体化生产。除现有产品外,公司还布局了 PAEK 产能, 最终产品包括合计 1 万吨/年的 PEKK 和 PEEK,并且两种产品均配置了主要生 产原料及中间体产能,保证 PAEK 一体化生产。目前正在建设一期项目,主要 是 5 万吨/年氯化亚砜(自用为主),优先实现对下游产品的原料供给保障。

事实上,公司并未盲目上新项目,而是稳扎稳打,先建设一期 1000 吨,再根据 市场消化情况选择建设二期时间;对于 1 万吨的 PAEK 则是“粮草先行”,优先 保障原料的稳定供应,再择机建设最终产品,整体而言是将产能与需求相匹配, 采取边导入边扩建的策略,出现产能过剩的可能较小,规划合理。

3.3.含氯化学品:本质是将原料氯化,丰富公司产品矩阵

以氯化亚砜为核心原料,向下游拓展多种含氯化学品。公司拥有丰富的氯化亚砜 生产经验,并且在发展芳纶聚合单体等产品的同时,还布局了多种新型材料,包 括公司较为成熟的对硝基苯甲酰氯和氯醚,部分投产的硫酰氯、6000 吨/年酰氯 系列产品、10000 吨/年氯乙酰氯,以及规划建设中的 4000 吨/年羟基氯化物。 通过丰富公司新材料矩阵,打造出以氯化亚砜为“根基”、以多种新型高性能含 氯化学品为“枝叶”的产品格局。

新老产品的生产,本质上均是原料的氯化反应。无论是公司现有产品(如对苯二 甲酰氯、对硝基苯甲酰氯),还是新建产能(如氯乙酰氯、氯代正辛烷),实际上 都是一种“氯化反应”或“酰氯化反应”,即利用氯化亚砜中的氯原子与原料中 原有官能团反应。以公司优势产品对苯二甲酰氯为例,是将原料对苯二甲酸中的 羧酸基团酰氯化。对于同类型反应而言,本质都是原料和氯化亚砜在催化剂的作 用下进行反应。公司生产的部分产品生产工艺基本一致、生产参数大致相同,并 且产品种类可根据市场需求随时切换,因此新建产品可借鉴对苯二甲酰氯等生产 经验,快速产出优质产品。

产品种类丰富,灵活生产贡献营收。公司建设中的多种新型材料大致可以分为三 类:无机化学品(硫酰氯,与氯化亚砜相似,常被用作氯化剂)、羧基氯化物以及 羟基氯化物。由于后两者反应本质相似,因此部分反应的工艺参数大致相同,可 根据市场需求随时切换。

2022 年上半年已有部分产品试生产,包括氯乙酰氯、间甲基苯甲酰氯、偏苯三 酸酐酰氯,但整体产量不大,对业绩贡献占比较低。含氯化学品未来将逐步投产, 并探索和导入下游应用,预计 2023-2024 年开始放量。

4. 新能源:锂电高镍化推动 LiFSI 需求增长,核心原料氯化亚砜景气提升

锂离子电池所需的新型锂盐 LiFSI 加速发展,作为 LiFSI 核心原料的氯化亚砜景 气度将明显提升,公司是国内少有能生产电池级氯化亚砜的企业,因此未来可受 益于新型锂盐的发展。

4.1.三元锂电高镍化趋势明显,高镍电池提前量产加速LiFSI 推广进程

锂盐是配制电解液关键原料,LiPF6在锂盐应用中独占鳌头。锂离子电池主要由 正极材料、负极材料、电解液、隔膜四大部分组成,其中电解液是由电解质(锂盐)溶于合适的有机溶剂中,再加少量的功能性添加剂合成的,电解质的性质影 响着产品的导电性、安全性等。锂电发展至今,已经出现过多种锂盐,包括 LiClO4、 LiPF4、LiAsF6、LiPF6等,其中 LiPF6具有较好的离子电导率和电化学稳定性, 同时在一些特定电解液中能够形成对集流体和石墨负极均有保护作用的电解质 界面而被广泛应用,目前 LiPF6仍占据主导地位。

LiFSI 性能优异,与快充、高续航等需求更加适配。当前锂盐用量最多的是 LiPF6, 但其快充性、低温性等多方面仍存在性能短板,对此已经开发出多种新型锂盐, 其中双氟磺酰亚胺锂(LiFSI)发展最快,应用前景最佳。当前 LiFSI 主要作为 电解液添加剂少量的与 LiPF6 混合使用,整体用量较小。相较于 LiPF6 而言, LiFSI 在电解液电导率、高低温性能、热稳定性、耐水解性、抑制气胀等方面更 加优异,因此也被视为最有希望替代 LiPF6的锂盐之一。

三元锂电高镍化趋势明显,LiFSI 适配高镍电池。根据 GGII 统计数据计算,从2018-2021 年我国高镍三元占比全部三元电池逐年增长,至 2022 年上半年占 比接近 50%。这主要是下游产品对电池高续航的诉求、以及减少上游高价钴用 量双重驱动的结果,未来高镍三元占比有望进一步提高。由于镍属于高活泼性元 素,所以高含量镍会导致热稳定性变差,而 LiFSI 的化学稳定性和温度稳定性与 高镍电池适配,显著优于 LiPF6,因此这一趋势将带动 LiFSI 需求增长。

高镍电池的推出将带动 LiFSI 用量提升,麒麟、4680 提前量产加速应用进程。 由于麒麟和 4680 主要是为动力电池设计,而动力电池是目前需求最大、增速最 快的下游,因此未来将是 LiFSI 最主要的应用领域。根据 EVTank 和 GGII 的统 计和预测,2025 年全球锂电动力电池可达 1.5TWh。因此 LiFSI 需求一方面受 益于锂电高速发展,锂盐需求持续增长;另一方面高镍的不稳定等问题促使 LiFSI 添加比例提高,部分型号电池用量或将超 10%(普通高镍三元约 3%)。我们以 三元锂电占比、高镍占比等数据进行测算,预计到 2025 年 LiFSI 需求量可达约 16 万吨,市场规模有望达 400 亿元。而 4680 和麒麟电池相继公布将投产时间 提前至 2022 年年底,这将作为一味“催化剂”,加速 LiFSI 扩大应用进程。

4.2. LiFSI 建设规划频出,氯化亚砜发展迎接新机遇

供给端:多家企业布局 LiFSI 产能,“一超多强”格局稳定。国内外已有企业生 产并销售 LiFSI,但整体规模不大,产能合计约 2.26 万吨。行业集中度高, CR3=80%。根据各公司环评公示统计,大部分产能采用以氯化亚砜为核心原料 的氯磺酸法;同时多家企业规划产能,预计 2025 年前可投产,规划总产能约 27 万吨,全部投产后 CR3=68%,天赐材料将成为最大供应商,行业集中度略有下 降。但我们认为对于技术要求较高的 LiFSI,未来龙头将扩大领先优势,保持“一 超多强”的竞争格局。

需求端:下游传统应用领域涨幅稳定,新兴应用增速较快。氯化亚砜下游主要用 于生产染料(活性翠 K-GL 等)、食品添加剂(三氯蔗糖)、医药中间体(脑复新 等)、农药(抗倒胺等)、新型锂盐(LiFSI)等产品,其中农药、医药、染料领域 属于氯化亚砜传统应用领域,未来增速有限;而 LiFSI 和三氯蔗糖属于新兴应用 领域,未来有望保持高速增长。

LiFSI 和三氯蔗糖的核心原料,长期来看或将趋向于供应偏紧。在氯化亚砜下游 产品中,三氯蔗糖作为一种高质量、高安全性、非营养型高效甜味剂,是肥胖症、 心血管疾病和糖尿病患者食品的最佳理想甜味替代品,预计到 2025 年需求量可 达 2.5 万吨。以目前三氯蔗糖生产工艺计算,氯化亚砜总需求量约 18 万吨。结 合上述对 LiFSI 的需求预测及原料单耗计算,综合预测氯化亚砜到 2025 年总需 求有望达 70 万吨。结合当前及规划产能共 65 万吨以及新产能审批难度较大, 预计氯化亚砜未来将供应偏紧。

把握机会发展新能源材料,稳扎稳打专利先行。公司的氯化亚砜为电池级,更适 用于生产 LiFSI,目前已与下游包括天赐材料等多个客户开展业务合作,同时公 司也在布局自己的相关专利。LiFSI 的合成分为三个步骤:氯化、氟化、锂化, 其中前两个步骤公司已完成技术的积累、发布专利。若未来公司自建 LiFSI 产能, 依托自身原料端优势,将成为新型锂盐行业强有力的竞争者之一。

5. 盈利预测

氯化亚砜:公司现有产能全球最大、产品品质行业领先,是少有的能够生产 电池级别的企业。随着新型锂盐 LiFSI 的加速发展,氯化亚砜也将迎来景气 度提升,综合考虑其现有及规划产能、需求预测等,长期来看氯化亚砜趋于 供应偏紧。

芳纶聚合单体:公司现有产能 3.1 万吨/年,是国内最大的芳纶单体供应商,其中新增的 1 万吨/年产能处于产能爬坡阶段,2022 年下半年开始放量。随 着防护服和隔膜涂覆等领域需求导入,芳纶将迎来需求增长,直接带动单体 景气度提升。由于单体的生产效率、杂质控制、尾气处理等存在较高的技术 壁垒,新入者较少,综合考虑未来单体将趋于供应偏紧,价格有所上涨。

PEKK:公司现有产能 100 吨/年,规划产能 2000 吨/年,其中一期 1000 吨产能预计 2022 年建成并于 2023 年放量。公司是国内唯一拥有生产能力 公司,售价远低于进口价,可加速实现国产替代。同时,由于 PEKK 良好的 生物相容性可用于制造人工骨等,后续医药等领域逐步导入后的需求扩容也 将打开 PEKK 的成长空间。但考虑到需求导入仍需一定时间,公司产能建 设稳扎稳打,逐步增产,且随着成本的降低售价也有望一定程度下降。

含氯化学品:公司原有 5000 吨/年对硝基苯甲酰氯、4000 吨/年氯醚等产 品;规划建设 50000 吨/年硫酰氯、10000 吨/年氯乙酰氯、6000 吨/年酰 氯系列产品、4000 吨/年羟基氯化物等产品,其中部分产品于 2022 年上半 年投产。多种新型材料的合成本质属于氯化反应,公司拥有丰富的经验,预 计新建项目 2023 年开始部分放量。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

新车帮帮团:

凯盛新材(SZ301069) 该来了吧

丰茂研口:

凯盛不涨,四大金刚那就集中火力了,其他都减仓,准备火力干凯盛新材。

东城区安定门路:

凯盛新材(SZ301069)上市爆炒一波,庄家联合葛卫东骗散户进场接盘,随后大肆出货,葛卫东亏得钱原数奉还,庄家赚的三七分账。黄老爷又高又硬!

Xiaoyy1986123:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

凯盛新材(SZ301069) 臭不要脸

宽客-顺势天成:

凯盛新材(SZ301069)

撒子哟:

江苏省听证会结果公示:

提报名单:

包括福莱特南通41200吨、

凯盛新材料宿迁41200吨、

信义光能张家港41000吨

但从结果上来看:

福莱特全线通过!!

凯盛3*1200t/ d 项目未获得批复??

信义光能落榜!

凯胜央企能咋,该不通过还是不通过!

信义双寡滚出去吧!呵呵呵哒!事实打脸!

到底福莱特牛逼啊,没卵技术实例,但不影响他风狂扩融!!

张停板6688:

【长江电新】光伏玻璃:江苏听证会结果出炉,限制投产改善供需,继续重点推荐! 事件:江苏工信厅公告,福莱特南通 41200吨及凯盛新材料(中建材旗gl 下)11200吨产线通过听证会审批。

1、听证会政策于2021/7/20在工信部印发的《水泥玻璃行业产能置换实施办法》确定,专项政策或将在今年年末前后发布。实际操作层面,政策要求在建、拟建及2020/1/3之后投产的光伏压延玻璃项目在2022/5/31前完成听证会程序,因此今年3-5月各地密集召开光伏玻璃听证会。当前进入听证会结果公示期,9月30日金晶宁夏21200吨项目已公示。

2、本次江苏省听证会于2022/3/22召开,包括福莱特南通41200吨、凯盛新材料宿迁41200吨、信义光能张家港41000吨,为第二个公示省份。从当前结果上来看,福莱特全线通过,凯盛3*1200t/ d 项目未获得批复,信义张家港项目已经2条于今年4月、9月分别点火,或因是22年正常如期推进项目在公示中未提及(宁夏金晶项目也为 23年建成项目且有内容修正)。从项目建设内容来看,点火时点有所延后,福莱特南通项目从23年6月推迟到12月,凯盛新材料项目从23年10月推迟到了12月(此前金晶项目从23年5月推迟到12月)。

3、我们认为听证会对光伏玻璃的约束力得到证明,光伏玻璃供需改善趋势明确。一是并非所有项目能通过听证会:1854二是听证会对光伏玻璃项目建设时点也有把控。此外,当前上下游价格水平下,三线光伏玻璃企业已经面临亏损,市场化出清预计也将逐步出现。更重要的是光伏行业整体需求强势向上,光伏玻璃供需改善明确。 4、我们认为本次听证会结果有望构成行情催化,并且经过近期调整光伏玻璃股价安全边际充足,继续重点推荐福莱特、信义光能等。我们预计福莱特 22-23年分别实现利润23.8、35.5亿 元,对应 A 股 PE 为29、19倍, H 股14、9倍,信义光能22-23年预计分别实现利润44、59亿港元,对应 PE 为16、12倍。

#光伏玻璃##玻璃##光伏#福莱特(SH601865)信义光能(00968)

宽客-顺势天成:

凯盛新材(SZ301069)

海量纪要007:

+++<“海量纪要007” 每日发布纪要汇总 见主页置顶>+++

事件:江苏工信厅公告,福莱特南通4*1200吨及凯盛新材料(中建材旗下)1*1200吨产线通过听证会审批。

1、 听证会政策于2021/7/20在工信部印发的《水泥玻璃行业产能置换实施办法》确定,专项政策或将在今年年末前后发布。实际操作层面,政策要求在建、拟建及2020/1/3之后投产的光伏压延玻璃项目在2022/5/31前完成听证会程序,因此今年3-5月各地密集召开光伏玻璃听证会。当前进入听证会结果公示期,9月30日金晶宁夏2*1200吨项目已公示。

2、 本次江苏省听证会于2022/3/22召开,包括福莱特南通4*1200吨、凯盛新材料宿迁4*1200吨、信义光能张家港4*1000吨,为第二个公示省份。从当前结果上来看,福莱特全线通过,凯盛3*1200t/d项目未获得批复,信义张家港项目已经2条于今年4月、9月分别点火,或因是22年正常如期推进项目在公示中未提及(宁夏金晶项目也为23年建成项目且有内容修正)。从项目建设内容来看,点火时点有所延后,福莱特南通项目从23年6月推迟到12月,凯盛新材料项目从23年10月推迟到了12月(此前金晶项目从23年5月推迟到12月)。

3、 我们认为听证会对光伏玻璃的约束力得到证明,光伏玻璃供需改善趋势明确。一是并非所有项目能通过听证会;二是听证会对光伏玻璃项目建设时点也有把控。此外,当前上下游价格水平下,三线光伏玻璃企业已经面临亏损,市场化出清预计也将逐步出现。更重要的是光伏行业整体需求强势向上,光伏玻璃供需改善明确。

4、 我们认为本次听证会结果有望构成行情催化,并且经过近期调整光伏玻璃股价安全边际充足,继续重点推荐福莱特、信义光能等。我们预计福莱特22-23年分别实现利润23.8、35.5亿元,对应A股PE为29、19倍,H股14、9倍,信义光能22-23年预计分别实现利润44、 59亿港元,对应PE为16、12倍。

+++<“海量纪要007” 每日发布纪要汇总 见主页置顶>+++

福莱特(SH601865)

MT调研:

【长江电新】光伏玻璃:江苏听证会结果出炉,限制投产改善供需,继续重点推荐!

事件:江苏工信厅公告,福莱特南通4*1200吨及凯盛新材料(中建材旗下)1*1200吨产线通过听证会审批。

1、 听证会政策于2021/7/20在工信部印发的《水泥玻璃行业产能置换实施办法》确定,专项政策或将在今年年末前后发布。实际操作层面,政策要求在建、拟建及2020/1/3之后投产的光伏压延玻璃项目在2022/5/31前完成听证会程序,因此今年3-5月各地密集召开光伏玻璃听证会。当前进入听证会结果公示期,9月30日金晶宁夏2*1200吨项目已公示。

2、 本次江苏省听证会于2022/3/22召开,包括福莱特南通4*1200吨、凯盛新材料宿迁4*1200吨、信义光能张家港4*1000吨,为第二个公示省份。从当前结果上来看,福莱特全线通过,凯盛3*1200t/d项目未获得批复,信义张家港项目已经2条于今年4月、9月分别点火,或因是22年正常如期推进项目在公示中未提及(宁夏金晶项目也为23年建成项目且有内容修正)。从项目建设内容来看,点火时点有所延后,福莱特南通项目从23年6月推迟到12月,凯盛新材料项目从23年10月推迟到了12月(此前金晶项目从23年5月推迟到12月)。

3、 我们认为听证会对光伏玻璃的约束力得到证明,光伏玻璃供需改善趋势明确。一是并非所有项目能通过听证会;二是听证会对光伏玻璃项目建设时点也有把控。此外,当前上下游价格水平下,三线光伏玻璃企业已经面临亏损,市场化出清预计也将逐步出现。更重要的是光伏行业整体需求强势向上,光伏玻璃供需改善明确。

4、 我们认为本次听证会结果有望构成行情催化,并且经过近期调整光伏玻璃股价安全边际充足,继续重点推荐福莱特、信义光能等。我们预计福莱特22-23年分别实现利润23.8、35.5亿元,对应A股PE为29、19倍,H股14、9倍,信义光能22-23年预计分别实现利润44、 59亿港元,对应PE为16、12倍。

MT调研:

⭕光伏玻璃跟踪:第一批听证会结果公布,福莱特、金晶科技、凯盛新材料获得批复

事件:9月30日、10月11日,宁夏工信部、江苏工信部分别发布了对宁夏金晶科技2*1200t/d、南通福莱特4*1200t/d、凯盛新材料1*1200t/d的项目的公示。

1、本轮公示是今年光伏玻璃听证会第一次开始批复,预计其他地区的批复结果也会在最近陆续发布;

2、报送听证会的光伏玻璃项目并非全部都能通过。本次公示结果在年初同期参与的项目包括:(1)宁夏金晶科技2*1200t/d;(2)南通福莱特4*1200t/d;(3)凯盛新材料4*1200t/d;(4)苏州信义光伏4*1000t/d。从结果来看凯盛3*1200t/d项目未获得批复,信义苏州项目可能由于是在建项目(已经点火2*1000t/d)因此公示中未提及。

3、听证会有效控制了新增产能投放节奏。由于听证会批复发布时间较晚,而能评、环评等工作都要在听证会通过后才能进行,因此本次通过的项目点火时间都有不同程度的推迟,其中:(1)福莱特南通4*1200t/d项目从2023年6月推迟到12月;(2)宁夏金晶科技2*1200t/d项目从2023年5月推迟到12月;(3)凯盛新材料1200t/d项目从2023年10月推迟到了12月。

4、在光伏玻璃听证会限制下,叠加光伏玻璃终端需求向好,预计光伏玻璃供过于求的现状将逐步得到修复。

凯盛新材(SZ301069):

同花顺(300033)数据中心显示,凯盛新材(301069)10月11日获融资买入2054.07万元,占当日买入金额的25.87%,当前融资余额1.96亿元,占流通市值的4.8%,超过历史70%分位水平。 融资走势表 日期融资变动融资余额10月11日12.14万1.96亿10月10... 网页链接

凯盛新材(SZ301069):

同花顺(300033)数据显示,2022年10月11日,凯盛新材(301069)获外资卖出37.8万股,占流通盘0.27%。截至目前,陆股通持有凯盛新材104.91万股,占流通股0.75%,累计持股成本32.36元,持股亏损10.35%。 凯盛新材最近5个交易日上涨1.15... 网页链接

维克-希塔:

20221012关注➕凯盛新材,新特电气,符合走势可以看看,最近多看少动,好多股票都为最近的低价了

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603931 SH600433 SZ002411 SH605111 SH600170 SZ000713 SZ300671 SH688069 SH603586 SH688136 SZ301009 SZ301259 SZ200539 SZ002660 SZ301041 SZ300926 SZ002776 SZ300593 SZ000537 SZ000610 SH688159 SZ300947 SH688219 SZ002161 SH603089 SH600559 SH600621 SZ002540 SH603815 SH600371 SH688408 SH600785 SZ002167 SH601099 SZ002508 SZ300739 SH601818 SZ301215 SZ300686 SH603408 SZ002652 SH603127 SZ002724 SZ002554 SZ002306 SZ300962 SH688636 SZ000938 SH600233 SZ301012