2022-09-01今日SZ300395股票最新净值和交易情况

mcfon:

菲利华(SZ300395)向下趋势确认了,第一目标45

二毛行之旅:

博实股份(SZ002698)唱多一下吧。这波从12涨到15块多,涨幅30%,至于是市场发现价值还是估值回归,并不重要。重要的是股票的质地。

博实的质地还不错,主营方面至少国内基本没有匹配的实力对手。高温炉前机器人、物料后处理系统基本都是独一档的实力,毛利超高,近三年基本保持在40%的水平。从转债的公告也可以看出,公司想要这个参照物都费劲。

今年中标已公告超过9亿,保守估计30个点的增幅,有朋友说是接近翻倍,这个不是很清楚。中报的合同负债基本保持了30%的增幅,可以侧面反应出订单的增长。

目前大概是30倍的估值,从一般性估值来说算是合理,但是加上企业竞争的独特性和今年合同的增长来说,明年预期会有50个点增长,所以估值就要给提升。也就是通常所说的戴维斯双击。

而且很多时候,其实股票赚的都是估值提升的钱,业绩增长的钱只能算是一小部分。

那么拍脑袋一下,明年业绩给50给点的增幅,加上业绩提升给45倍的估值,也就是1.5*1.5=2.25.扣除本体1,预期能有1.25倍的涨幅,加上市场热情再提升点,涨个1。5倍吧。

目前160亿,提升150%,就是差不多400亿的估值水平,打个八折320亿,所以希望未来能有一倍收益。

前几天的中报不及预期,但是看市场应该是认可这个报告的,那就是好事了。不过今天基本跌回去了。倒也无所谓,毕竟是看到300亿以上的。

顺便说说估值提升的事情:

石英股份(SH603688) 我在20年持有了很长时间,基本一直在20元以下晃悠,然后在21年初清的,当时看着菲利华(SZ300395) 的走势真叫一个堵心啊。没想到就在我卖出后的一年,居然靠着估值提升接近10倍。只能说没有缘分啊。所以很多时候其实是运气,运气好才能赚到大钱。凭实力估计能长远赚钱。

然后在说一下禾望电气(SH603063) ,这个也算我的福股了,大概在9块多的时候买的底仓,后来在16左右加的,当时是看到大传动业绩突飞猛进,不加仓睡觉都不香。所以第二天果断加仓,最高涨到过46,我是今年年报出来后清的,34块多吧,持有了应该超过2年的时间了,总体也取得了不错的收益。本来要格局10倍的,但是完全没有看到应该的增长趋势,尤其最近的中报更是糟心,所以这个也是运气。

墨迹了半天,希望博士能带给我好的收益。也祝各位持有各个股票的都赚大钱。毕竟现在资金也没好的去处,市场点位也不高,相对来说,还是潜在收益大于风险的。

未来智库:

(报告出品方:民生证券)

1 菲利华:高端石英材料行业领军者

1.1 深耕石英材料行业五十余载,技术底蕴深厚

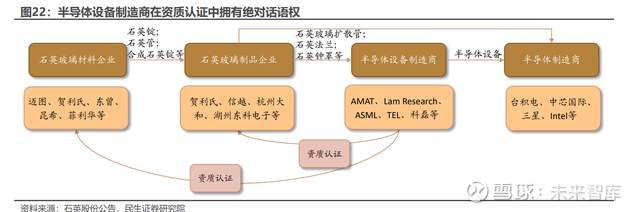

公司始建于 1966 年,前身是全民所有制企业沙市石英玻璃总厂,1999 年改 制为民营企业,2006 年变更为股份有限公司,2014 年于创业板上市。2015 年收 购上海石创,实现了从石英玻璃材料生产及初级加工向下游产业链延伸。2021 年 控股中益科技,旨在提升石英玻璃纤维深加工能力。历经五十余年的技术积累, 公司现已发展成为全球稀缺的具备石英纤维批产能力的制造商,是国内首家获得 国际三大半导体设备商(TEL、LAM、AMAT)及日立高新技术公司认证的石英 材料企业,也是国内航空航天领域石英玻璃纤维主导供应商。

公司拥有 7 家控/参股子公司,实际控制人为邓家贵和吴学民。截至 2022 年 6 月 30 日,两人合计持有公司 14.16%的股权。1)邓家贵先生为公司前任董事长、 现任终身名誉董事长;吴学民先生为公司现任董事长,湖北省科技创业领军人才, 荆州市突出贡献人才奖“金凤奖”获得者。2)全资子公司潜江菲利华对公司 2021 年净利润的影响达到 10%以上,其余重要子公司还有上海石创及中益泰兴。

1.2 发展迅猛,2020 年以来开启发展新篇章

业务快速发展,净利率水平持续提升。1)2016~2021 年,公司营收从 4.4 亿元增长至 12.2 亿元,CAGR=22.6%;归母净利润对应从 1.1 亿元增长至 3.7 亿 元,CAGR=27.5%。2020 年以来,公司业绩明显提速。1H22 公司收入 8.6 亿, YoY+57.0%;归母净利润 2.5 亿元,YoY+37.1%,主要受益于半导体及航空航天 领域需求的快速增长。2)2018 年以来,公司净利率水平不断提升,至 2021 年 时达到 31%;毛利率水平虽有波动,但整体呈现增长趋势,至 2021 年时达到 51%, 主要得益于石英玻璃材料的高毛利率贡献。3)2016 年以来,公司持续聚焦石英 玻璃材料和石英玻璃纤维材料领域,受益于市场需求拉动以及特种领域和半导体 领域国产化国家政策支持,石英玻璃材料收入实现不断增长,占总收入比例也从 2016 年的 56%上升至 2021 年的 75%。公司当前已形成了石英玻璃材料与制品 一体化,石英玻璃纤维材料、立体编织、复合材料一体化的全产业链,低成本与 高质量兼具,为实现利润目标奠定了坚实基础。

期间费用管控能力较强;研发投入持续加大。2019~2021 年,公司期间费用 率逐年下降,成本管控能力提升,其中 2021 年期间费用率同比下降 3.05ppt 至 17.5%。具体看:1)管理费用:2018 年以来,管理费用率从 12.2%持续下降至 9.2%,体现了公司较强的费用管控能力。2)研发费用:2016 年以来,研发投入 持续加大,至 2021 年时研发费用达到 0.9 亿元,研发费用率达到 7.8%。公司紧 跟市场需求,多个重点研发项目取得突破:a)2020 年,通过技术研发和工艺改 善,合成石英玻璃生产效率大幅提高,产能突破 400 吨;2021 年,高纯少气泡石 英锭项目研发成功并进入批产阶段;超大规格合成石英锭、气连熔石英筒稳定量 产;低羟基红外光学石英玻璃也成功应用于航天项目;新型耐高温石英玻璃纤维 批量生产并供货。b)石英玻璃纤维生产装备与立体编织设备自动化程度也均有提 升。公司技术研发和工艺改善稳步推进,整体技术实力不断增强。

应收/存货规模持续增长,或反映下游需求旺盛。1)2016~2022 年上半年, 公司应收规模由 1.8 亿元增长至 7.6 亿元,且应收账款周转率保持在 250%以上, 或说明订单持续景气。2)2016 年以来,公司存货规模持续增长,2020 年以来增 速明显提升,主要是随着公司销售规模扩大,订单量快速增长,客户验收期内的 发出商品增加以及原材料战略储备增加导致。此外公司存货周转率持续较高,保 持在 230%以上,或说明存货流动性和转变为销售收入的能力较强。

ROE 水平有所波动;经营活动现金流净额持续较好。1)2016~2021 年,公 司 ROE 水平有所波动。但 2019 年以来,ROE 水平逐步提升,从 2019 年的 10% 增长至 2021 年的 15%,主要得益于销售净利率的不断提升。2)2016~2021 年, 公司经营活动现金流净额呈现出波动上升趋势。其中 2021 年,经营活动现金流净 额高达 2.9 亿元,主要是随着公司销售规模增长,回款增加所致。

2 半导体/航空航天景气共振助推公司发展

2.1 石英玻璃:性能优异,应用场景广泛

石英玻璃以天然结晶石英(水晶或高纯硅石)或硅化合物为原料,在洁净环 境中经高温熔制而成,具有一系列优良的物理化学性能,如良好的透光性、耐高 温性、低膨胀系数、电真空性能、耐腐蚀等,被业内誉为“玻璃王”。石英玻璃按 原料可分为天然和合成两类,天然的纯度一般在 99.9%以上,合成的一般在 99.9999%以上,材料纯度是衡量石英玻璃具备优良性能的核心指标。

石英玻璃材料广泛应用于半导体、航空航天及光通讯等领域。石英玻璃最早 起源于国外,随着半导体技术和新型电光源对石英玻璃用量的激增,石英玻璃行 业得以快速发展,至 2017 年时中国石英制品产量已达 6900 万公斤。凭借优异的 物理化学性能,石英玻璃被广泛应用于需要高温、洁净、耐蚀、透光、滤波等特 定的高新产品生产工艺环境中,是半导体、航空航天、光通讯等领域不可或缺的 重要材料。根据 QYResearch 数据,2019 年,全球石英玻璃市场总值超过 250 亿元,市场规模呈现稳定增长状态,预计到 2025 年,市场规模将突破 270 亿元。

2.2 半导体领域:石英玻璃需求最大的下游市场

半导体领域是石英玻璃需求规模最大的下游市场,2018年市场占比达到65%。 1)石英玻璃材料及制品广泛应用于半导体芯片制程中,是半导体蚀刻、扩散、氧 化等工序所需的承载器件与腔体耗材,菲利华用于刻蚀的气熔石英材料市占率达 10%以上。2)在石英玻璃的下游应用市场中,半导体领域需求规模最大。a)2021 年,全球半导体市场规模约为 5559 亿美元,同比 2020 年增长 26.2%,我们预计 到 2025 年,全球半导体市场规模有望突破 7000 亿美元。b)2021 年,中国半 导体销售总额达到 1925 亿美元,占全球市场比例为 34.6%,仍然是全球最大的 半导体应用市场。3)据中国粉体技术网披露,每生产 1 亿美元电子信息产品,平 均需要消耗价值 50 万美元的高端石英材料,那么 2021 年我国半导体领域对高端 石英材料的需求规模约为 65 亿元。未来随着国内 5G、自动驾驶、物联网等下游 新兴领域对半导体器件需求的高速增长,以及我国半导体产业的优化升级与国产 化替代进程加速,我国半导体行业对高端石英材料的需求规模有望进一步增长。

1、全球半导体设备市场不断发展,我国当前半导体设备自给率相对较低。1)2021 年全球半导体设备市场规模达到 1026.4 亿美元,同比 2020 年增幅高达 44%。 2020~2021 年,中国连续 2 年占据全球半导体设备市场的龙头地位,至 2021 年 时,我国半导体设备市场规模达到 296.2 亿美元,占全球市场规模的 28.9%,未 来市占率仍有望继续提升。2)我国国产半导体设备市场规模逐年增加,2020 年 达到 213 亿元,但设备自给率不足 20%,相较全球发达国家存在一定差距。我国 半导体设备国产化替代空间广袤,随着相关技术的不断突破,自给率有望提升。

2、集成电路产品国产化替代空间大。1)集成电路产品占据半导体主要市场。根 据 WSTS 数据,2021 年全球集成电路市场规模达到 4630 亿美元,同比增长 28.2%, 占半导体市场规模 83.3%。2)我国集成电路行业规模持续高速增长。2021 年我 国集成电路市场规模约为1621亿美元,2015~2021年复合增速达到19.40%。3) 集成电路贸易逆差逐年上升,国产化替代空间大。2015 年,我国集成电路贸易逆 差约为 1607 亿美元,2021 年增长至 2787 亿美元,2015~2021 复合年均增速 9.61%;贸易逆差绝对额不断扩大,有望大幅拉动对于国内石英材料的需求。

3、菲利华是国内唯一获得国际一流半导体设备制造商认证的企业。石英玻璃制品 应用在半导体制造设备中,石英材料生产商将材料销售给石英制品加工商,石英 制品加工商再将产品销售给半导体设备商和半导体制造商。国际主要半导体设备 制造商对于其设备上使用的石英材料和石英制品均有严格的筛选标准,必须通过 设备制造商的认证,才能成为产业链当中的一环。2020 年,LAM 认证规格新增 40 种、AMAT 认证规格新增 24 种。菲利华是世界上第五家、中国第一家通过国 际半导体设备制造商认证的公司,先后获得了 EL、LAM、AMAT 及日立高新技术 公司等半导体设备商认证,全面进入国际半导体产业链。

4、光掩膜版本土需求与日俱增,市场空间不断扩大。1)2018 年,光掩膜版在半 导体产业原材料总成本中占比约 13%,仅次于大硅片。光掩膜版主材料是光掩膜 基板,产值约占半导体用石英玻璃材料的 43%。公司是国内唯一可以生产大规格 光掩膜基板的企业,已陆续推出从 G4 代到 G8 代的系列产品,打破国外垄断地位。 2)光掩膜版下游领域包括 IC 制造、IC 封装、平面显示和印制线路板等行业,主 要应用在手机、平板、可穿戴设备等消费电子产品中。全球电视面板行业大屏化 趋势明显,60 寸及以上电视面板出货量、出货份额稳定增长,2021 年,全球半 导体用光掩膜版市场规模已达 48 亿美元。目前国内光掩膜基板产业链尚未完全打 通,未来随着国内掩膜版产业的逐步整合,国产化趋势将会更加明显。

2.3 航空航天领域:装备升级引领高端石英纤维需求

石英纤维是用高纯石英或天然水晶为原料制得的一种无机纤维,具有高强度、 低介电常数和介电损耗、耐高温、膨胀系数小、耐腐蚀、可设计性能好等性能, 常用作航空、航天飞行器关键部位的结构增强、透波和隔热材料。

菲利华是国内唯一具备特种资质的石英纤维供应商。1)航天发射数量成倍增 长。石英纤维材料在航天领域的应用最为广泛,可应用在卫星、飞船等航天器的 隔热及透波材料中。2021 年,美国发射航天器 51 次,发射航天器 1542 个,载 荷质量达四百吨,发射航天器数量和载荷质量位居世界第一。近年来,我国航天 事业发展迅猛,2021 年时发射次数已超越美国,位于世界第一;发射航天器数量 和载荷质量位居世界第二,对石英材料的需求有望继续增长。2)装备升级换代需 求迫切。石英材料在航空航天主要应用于各种雷达罩所用的透波材料。我们认为 随着“十四五”期间国内装备升级换代,将拉动对石英纤维的需求。

2.4 光通讯领域:5G 建设带动光纤光缆市场快速发展

1)石英棒是光纤制造的主要原材料。光纤预制棒中 95%以上的组分为高纯度 的石英玻璃,且在光纤制棒和拉丝等光纤生产过程中需要消耗大量的石英玻璃材 料,如把持棒、石英罩杯等。2)光纤光缆位处光通讯产业链最上游。光通讯产业 链中,光纤光缆厂商从石英材料厂商采购光纤预制棒和光纤辅助材料,光纤制造 企业将其加工成为光纤后,再由光缆制造企业将光纤加工成为光缆销售给终端客 户。3)5G 建设带动光纤光缆市场快速发展。5G 网络架构下的光纤使用量将是 4G 网络的 16 倍,同时 5G 时代基站规模将是 4G 基站的 2~3 倍,基站互联将为 光纤光缆市场带来较多需求。三大运营商积极加强光纤光缆采购,以推进 5G 商用 进程。根据 CRU 数据,预计 2022 年我国光纤光缆需求将达到 2.61 亿芯公里。

2.5 石英砂:国内优质矿源少;超高纯产品技术壁垒高

国内优质石英砂资源较少,脉石英是制备高品质石英产品的理想选择。我国 石英矿产资源丰富,种类包括石英岩、石英砂岩、天然石英砂、脉石英,江苏、 广东、广西、贵州、山东分布有两种以上矿源。其中,脉石英的晶体最易与杂质 矿物晶体分离,是制备高品质石英产品的理想选择。脉石英矿产地在华东地区分 布数量占比 63%,东北地区占比 15%,其他地区相对较少,产地分布有限的优质 石英砂或将成为相对紧缺的资源。 目前,全球具备批量化生产高纯石英砂的企业仅有三家:尤尼明、挪威 TQC、 石英股份。美国尤尼明公司以美国 Spruce Pine 的花岗伟晶岩为原料提纯高纯石 英砂,垄断了大半高纯石英砂市场,其生产的 IOTA 系列高纯石英砂使用在各个高 精尖领域,石英中的元素杂质含量被公认为国际标准。挪威 TQC 以 Spruce Pine 地区的花岗质伟晶岩和挪威本地的石英矿提纯。石英股份是国内生产高纯石英砂 的龙头企业,菲利华的高纯石英砂主要是通过采购石英矿石自行生产。

超高纯石英砂制备存在高技术壁垒。1)高纯石英砂是采用高品质的石英石进 行系列工艺加工而成。目前业内对高纯石英砂还没有建立统一的行业标准,通常 来讲,高纯石英砂是指 SiO2 含量在 99.95%以上或更高,Fe2O3 含量在 0.0001% 以下,Al2O3含量在0.01%以下的石英砂;超高纯石英砂指SiO2含量在99.9991% 以上的石英产品。高纯石英砂广泛应于光纤通信、太阳能电池、半导体集成电路、 精密光学仪器、航天航空等高科技行业。2)2021 年,菲利华子公司上海石创投 资 3 亿元建设“年产 20000 吨超高纯石英砂项目”,扩大高纯石英砂生产规模, 提升公司供应链的保障力度。超高纯石英砂项目总投资预计 3 亿元,建设期 16 个 月,分两期建设,首期建设规模年产 10000 吨,投资金额 1 亿元,预计于 2023 年达产。项目总体建成投产后,预计半导体高纯石英制品的年产值可达到 2.6 亿元。

2.6 竞争格局:国内优质企业接连涌现,不断冲击海外垄断

海外龙头企业垄断全球市场,具有明显竞争优势。目前,全球总计 5 家企业 已取得国际主要半导体设备制造商认证,其中有四家为海外企业,分别是德国贺 利氏、美国迈图、日本东曹和德国昆希,四家合计份额占全球市场的 50%以上, 企业历史悠久,积累了技术、客户以及产业规模等优势,产品附加值高、公司竞 争力强。菲利华市场份额在全球排名第五。 国内企业起步较晚,但受益于市场需求带动,部分优质企业接连涌入国际市 场。随着电子信息、航空航天等高科技行业对石英材料需求的增长,国内石英制 品行业在工艺水平、设备制造方面均取得大幅提升,期间涌现出菲利华、石英股 份、亿仕达、凯德石英等一批优秀石英企业。1)菲利华是国内唯一通过国际三大 半导体原产设备商认证的石英材料企业、全球少数几家具有石英纤维批量生产能 力的制造商,也是国内唯一具备特种石英材料资质的供应商。2)石英股份是全球 少数拥有高纯石英砂量产的企业,石英制造技术国内领先。3)亿仕达具有大尺寸、 方形石英锭及高品质不透明石英制品的生产能力。4)凯德石英是国内少数能为 8、 12 英寸芯片生产线加工配套石英制品的企业。我们认为随着国内电子信息技术、 航空航天、5G、物联网等高科技行业不断发展,石英材料优质企业有望继续涌现。

3 聚焦石英材料主业,同时不断拓宽全产业链布局

3.1 产品应用广泛;石英玻璃材料为公司主要收入来源

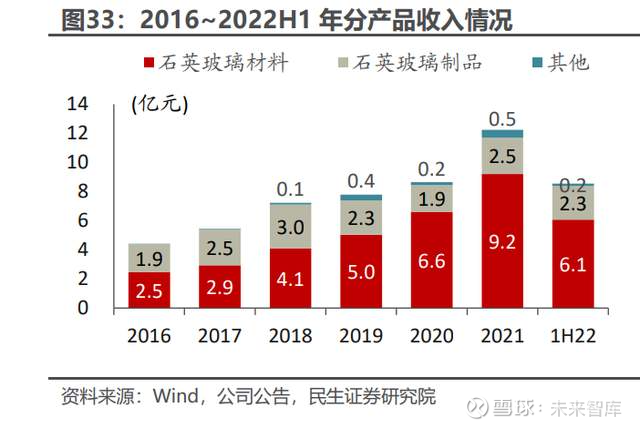

公司主营业务为石英玻璃材料和石英玻璃,主要产品有天然与合成石英玻璃 锭、筒、管、棒以及石英玻璃纤维系列、复合材料制品等,广泛用于半导体、航 空航天、光学、光通讯等领域。1)石英玻璃材料是公司主要收入来源。2016~2021 年,石英玻璃材料收入从 2.5 亿元持续增长至 9.2 亿元,占总收入比例对应从 56% 上升至 75%;2)2016~2021 年,石英玻璃制品收入有所波动,平均收入为 2.3 亿元;2021 年时,石英玻璃制品收入 2.5 亿元,占总收入比例为 20.3%。

石英玻璃材料和石英玻璃制品毛利率水平均较为稳定。1)石英玻璃材料毛利 率水平稳定较高,2016~2021 年,平均毛利率 55.2%,1H22 毛利率进一步提升 至 61%,主要是公司聚焦全产业链发展,降本提质,以及半导体及航空航天领域 产品附加值较高导致。2)2016~2021 年,石英玻璃制品平均毛利率为 37.2%。 整体稳定。3)公司收入来自国内和海外两个方向,其中海外主要为半导体及光通 讯业务。伴随半导体国产化替代进程加速,对石英玻璃材料和制品的产销保持快 速增长趋势,此外,航空航天的高速发展带动了石英玻璃纤维需求量的快速增长, 国内业务收入规模不断扩大,至 2022 上半年时,国内业务占总收入比例达到 73%。

六年三次股权激励,核心员工与公司利益共同体关系稳固。公司于 2015 年、 2017 年、2021 年分别实施了三次股权激励,且覆盖范围不断扩大,目前累计受 激励人数达 500 人/次以上。公司前两次激励计划均已满足解锁条件,最新一次股 权激励解锁期为 2022~2025 年,每年解锁比例分别为 30%、30%、20%、20%, 业绩考核指标以 2020 年收入为基数,对应 2021~2024 年收入增长率分别达到 23%/53%/89%/134%。我们认为股权激励计划的实施有利于完善公司治理结构, 明确未来经营目标,筑牢核心员工与公司利益关系,助力公司实现可持续发展。

3.2 定增扩产;布局光掩膜版业务,提升精细化纺织能力

2019 年,公司定向募资 7 亿元用于集成电路及光学用高性能石英玻璃项目、 高性能纤维增强复合材料制品生产建设项目。1)集成电路及光学用高性能石英玻 璃项目,横向拓宽产品线。通过该项目公司将增加电熔石英材料及制品业务,新 增年产 650 吨电熔石英锭,同时补充已有合成石英玻璃及制品业务产能,新增年 产 120 吨合成石英玻璃锭,实现了对原有产线的扩宽升级。截至 2021 年年底, 公司石英玻璃材料产量已达到 2192 吨,销量 2089 吨。2)高性能纤维增强复合 材料制品生产建设项目,旨在纵向延伸产业链,该项目依托公司高纯石英纤维生 产能力,制造研发以石英纤维为增强材料的特种高性能复合材料,向下游延伸产 业链,新增年产 36.3 吨的高性能石英纤维增强复合材料制品产线。

公司并购上海石创拓展下游产业链;孙公司合肥光威填补了国内光掩膜版精 加工的空白。1)上海石创是国内具备一定竞争优势的石英玻璃制品深加工企业, 产品广泛应用于半导体、太阳能、真空、光纤和电子化学工业等多个领域。2015 年,公司并购上海石创,将产业链从玻璃材料生产及初级加工向下游延伸,实现 降本增效,同时产品附加值提升。2)2020 年,上海石创投资设立合肥光微,主 要为延伸光掩膜基板精加工业务,为 TFT-LCD 和 IC 用光掩膜版的国产化提供重 要支撑。公司在国内独家研发生产G8.5代光掩膜基板,打破了长期以来国外垄断。

2015 年以来,子公司上海石创超额兑现承诺净利润。1)2015~2017 年, 上海石创承诺净利润分别不低于 1000 万元、1200 万元和 1350 万元,实际净利 润分别为 1058 万元、1478 万元和 1795 万元,超额兑现承诺净利润,发展不断 向好。2020 年,收入水平有所下降,或是因为公司持续拓展半导体器件和精密光 学玻璃加工业务,并设立合肥光微子公司,延伸 TFT-LCD 及 IC 用光掩膜基板精 加工业务,业务结构波动较大,正处于转型升级阶段所致。但自 2020 年起,上海 石创收入回升并实现大幅增长,2021 年收入达到 2.93 亿元,同比 2020 年增长 80.9%,较 2019 年增长 52.6%。2)2016~2019 年,上海石创净利润水平不断 攀升,从 1478 万元增长至 3277 万元,盈利能力不断增强;2020~2021 年,净 利润有所下降。我们认为随着公司业务结构的逐渐稳定与转型成功,未来业绩水 平有望改善且不断提升。

2021 年,公司收购中益科技,将石英玻璃制品推向精细化纺织领域,提升石 英玻璃纤维的深加工能力。中益科技是具有超薄、超宽、高强等特殊组织工业布 纺织和表面处理生产能力的高新技术企业,拥有多种复合纤维材料编织技术、表 面处理工艺和产品供应能力。公司收购中益科技,可以实现双方优势资源整合, 快速拓展公司现有的石英纤维产品布局,提升在石英纤维深加工领域的竞争力。 我们认为随着公司石英纤维深加工能力的不断增强及下游航空航天领域需求扩充, 公司业绩未来几年有望不断攀升。

4 同行业公司对比:归母净利润及研发投入较高

石英玻璃材料被业内成为“玻璃王”,广泛应用于半导体、航空航天、光通讯、 等领域。我们选取同行业中的石英股份作为可比公司进行分析。石英股份是国内 生产高纯石英砂的龙头企业,石英制造技术国内领先,产品主要应用于电光源、 光伏、半导体、光纤光学等领域,与公司业务具有一定的相似性。我们通过 2 家 公司的财务数据指标进行对比分析:

1)营收角度:2018 年以来,菲利华营收规模较高,连续 4 年高于石英股份。 从营收增速来看,两家公司均波动较大,2019~2020 年增速均相对较低,主要是 受到当时的中美贸易摩擦以及美国贸易保护政策的不利影响。2020 年之后,随着 市场需求扩大及国产自主可控政策推进,两家公司收入均实现较大增长。

2)归母净利润角度:2016~2021 年,菲利华归母净利润连续 6 年高于石英 股份,体现出较强的盈利能力。从归母净利润增速来看,两家公司整体表现均较 好。1H22 石英股份归母净利润及增速较高,主要是光伏光电产品收入大增 213%。

3)利润率角度:2016~2021 年,菲利华毛利率水平显著高于石英股份,主 要是两家公司产品结构不同,菲利华主要产品为石英玻璃材料,毛利率稳定在 55% 以上,而石英股份主要产品为石英管,毛利率在 40%左右。净利率方面,石英股 份呈现持续增长态势,菲利华净利率水平有所波动,但两家基本在同一水平。1H22 石英股份利润率增加较多,主要是高纯石英材料在光伏及半导体等领域需求迅速 扩大,业绩增长较多,且产品附加值较高。

4)期间费用率:两家公司期间费用率水平均较稳定,且自 2019 年以来趋势 不断向好。2016~2022 年上半年,菲利华平均期间费用率为 19.5%,主要是研发 费用较大导致;石英股份平均期间费用率为 14.9%,费用管控能力相对较好。

5)ROE 角度:2016~2021 年,两家公司 ROE 水平均有所波动。但整体而 言,菲利华 ROE 水平高于石英股份,主要是资产周转率水平相对较高,且自 2019 年以来,受益于净利率水平提升,ROE 呈现上升趋势。

5 盈利预测

公司是石英材料及石英纤维制造领域的龙头企业之一,是全球少数几家具有 石英纤维批量生产能力的制造商,也是全球第五家,国内首家获得国际半导体主 流设备制造商认证的公司,在全球半导体石英玻璃领域拥有 10%以上的市占率。 2019~2021 年,受益于半导体及航空航天领域需求的快速增长,公司收入明显提 速,年度复合增速达到 26%,毛利率水平也一直稳定在 50%以上;2022 年上半 年公司营收 8.6 亿元,同比增长 57%,发展持续较好。我们预计公司 2022~2024 年:1)石英玻璃材料分别实现营收 12.93 亿元、18.25 亿元、25.16 亿元;毛利 率分别是 55.75%/55.75%/54.07%,主要受益于航空航天领域的毛利率贡献;2) 石英玻璃制品分别实现营收 3.32 亿元、4.45 亿元、5.84 亿元;毛利率分别是 33.87%/33.19%/32.53%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

财务健康长久:

火炬电子(SH603678)

军工股震荡走强 中船系方向领涨,中船科技、光威复材、火炬电子、钢研高钠、菲利华涨超5%,航宇科技、航亚科技、观典防务、国睿科技等跟涨。

公司生产的"火炬牌"陶瓷电容器产品主要包括多层片式陶瓷电容器和引线式电容器,以其高可靠性、高质量等级、高技术含量附加值先后获得国家重点新产品、福建名牌产品、福建自主创新产品称号,在航空航天、通讯、电力、汽车等高端领域广泛应用

根据摸象APP数据显示: 公司基本面尚可。一季度利润有些下滑,但公司毛利率40%,净利率23%,还是比较好的。

李文博论市:

军工震荡上行,中船科技涨停,光威复材、火炬电子、钢研高钠、菲利华、航宇科技、航亚科技、观典防务、国睿科技等跟风续热,从趋势来看,预计这块今日还有一定持续做多潜能。

国防军工ETF:

29日早盘,国防军工板块逆市走强,涨幅现居全部31个申万一级行业之首。光威复材大涨超10%,火炬电子、菲利华涨超6%,中简科技、钢研高纳涨超5%。国防军工ETF(512810)直线拉升涨超1.7%,成交额超1800万元。

东北证券认为,国防军工板块中报逐步落地进一步确认行业基本面支撑,资本市场对军工行业十四五期间增长的确定性进一步增强。

光威复材(SZ300699)火炬电子(SH603678)菲利华(SZ300395)@今日话题

财联社:

【军工股震荡走强 中船系方向领涨】财联社8月29日电,中船科技、光威复材、火炬电子、钢研高钠、菲利华涨超5%,航宇科技、航亚科技、观典防务、国睿科技等跟涨。

7X24快讯:

【国防军工板块异动拉升】国防军工板块异动拉升,光威复材涨超8%,火炬电子、中船科技、航宇科技、菲利华、国睿科技等跟涨。

吴老师股票合作1:

深耕石英材料五十多年,国内石英玻璃行业领导者。公司主要从事石英玻璃材料和制品的研发生产,产品应用于半导体、航空航天、光通信等领域。公司是全球第五家、国内首家通过三大国际半导体设备厂商认证的石英玻璃材料供应商,也是国内特种领域石英玻璃纤维的主导供应商。受益于半导体和特种领域需求景气,公司业绩保持高速增长,2017~2021 年营收由5.5 亿元增至12.2 亿元,CAGR 为22%;归母净利润由1.2 亿元增至3.7 亿元,CAGR 为32%。

石英玻璃是重要的功能材料,公司在半导体和特种领域优势地位突出。

石英玻璃在半导体、光伏、光通信、光源等领域广泛应用,全球市场规模约30 亿美元。在半导体领域,各类石英玻璃器件和仪器是半导体生产过程中的高价值耗材,平均每1 亿美元半导体销售对应消耗价值50万美元的石英产品;在特种领域,石英玻璃纤维是飞机和制导装备雷达罩、隔热层等部位的关键材料,我们认为,国内特种装备处于快速放量阶段,石英纤维及相应复合材料需求有望快速增长。

产品品类和业务领域不断拓展,打造高端石英材料平台型企业。1)公司通过持续扩产,现已拥有气熔、电熔、合成石英玻璃和石英玻璃纤维产线,实现了石英玻璃材料生产的全工艺覆盖,2021 年公司半导体用石英材料和制品营收同比增长29%;2)公司依托在材料环节的优势地位向下游扩张,子公司石创的半导体石英制品获得中微公司认证,并布局光掩膜基板精加工业务;特种领域公司由供应石英纤维向供应高价值的复材结构件延伸,已有5 个型号复材产品研发成功。

我们与市场的最大不同 我们认为公司依托多年的技术和工艺积淀,在石英玻璃材料生产和石英纤维加工领域已确立明显的领先优势,具有高技术壁垒、强稀缺性;公司在特种领域地位突出,议价能力强、成长空间广阔。

F1牛市登山队:

![[囧]](http://js.xueqiu.com/ugc/images/face/emoji_26_oops.png)

回复@完全不懂a: 芒格求巴菲特指导?有意思哈。没有芒格的话老巴还不知道在哪儿玩泥巴//@完全不懂a:回复@吴老师股票合作1:老师又一篇大作,求指导菲利华(SZ300395)

完全不懂a:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

老师又一篇大作,求指导菲利华(SZ300395)

吴老师股票合作1:

近日,菲利华发布2022 年中期报告,上半年共实现营业收入8.55 亿元,同比增长57.04%;归母净利润2.50 亿元,同比增长37.05%。毛利率为53.53%,较2021 年末上涨2.74 个百分点,净利润率为27.94%,相比2021 年末下降了0.6 个百分点。二季度单季度营业收入4.83 亿元,同比增长70.82%,净利润1.65 亿元,同比增长51.19%。

分板块来看,石英玻璃材料同比增长61.64%,石英玻璃制品同比增长57.96%。其中,石英玻璃材料毛利率为61.38%,石英玻璃制品毛利率为36.66%,毛利率较高的石英玻璃材料增速较快是公司整体毛利率提升的原因之一。

净利润增速低于营业收入增速主要由于管理费用以及研发费用增加较快,其中,管理费用同比增长77.36%,主要原因为股权激励摊销金额增加,研发投入增长142.43%,主要由于研发项目增加,公司中报显示,公司石英纤维多个型号高性能复合材料项目在研发中。资产负债表方面,公司二季度末合同负债960 万,同比增长73.29%,显示公司目前在手订单充足,保证后续市场增长。

公司现已成为国内外具有较大影响力和规模优势的石英玻璃材料及石英玻璃纤维制造商,全球少数几家具有石英玻璃纤维批量产能的制造商之一,是国内首家获得三大国际半导体原厂设备商认证的石英玻璃材料企业。高性能石英玻璃材料及制品、石英玻璃纤维及以石英玻璃纤维为基材的复合材料及制品是半导体、航空航天、光学、光通讯等行业和国家相关重大工程不可或缺的重要基础性材料及制品。

在半导体需求及国产化政策的拉动下,上半年公司半导体石英材料及制品营业收入同比增长38.5%。今年半导体行业维持较高的增长势头,二季度全球半导体销售额为1525 亿美元,同比增长13.3%。作为集成电路的重要原材料之一,受益于政策支持,半导体各环节国产化加速,石英玻璃材料需求量将快速增长。在半导体领域,公司气熔石英玻璃材料在半导体领域影响力持续提升的同时,电熔石英玻璃材料研发成功送样客户并得到客户认可,上海石创的石英玻璃器件加工通过中微半导体设备(上海)股份有限公司认证。

在航空航天领域,公司是全球少数几家具有石英玻璃纤维批量生产能力的制造商之一,也是国内航空航天领域用石英玻璃纤维的主导供应商。为进一步提升石英玻璃纤维性能,公司根据市场和客户需求,持续开发石英玻璃纤维系列产品,并延伸石英玻璃纤维产业链,拓展石英玻璃纤维立体编织、石英玻璃纤维增强复合材料制造领域。公司立足于高性能石英玻璃纤维和低成本机织物的技术特点和优势,开展了先进结构与功能一体化防隔热复合材料和高绝缘石英玻璃纤维复合材料的研发工作。目前已有五个型号的复合材料产品研发成功,通过了相关试验的考核,得到了用户的认可;另有多个型号高性能复合材料项目在研发中。新研项目不论在技术的先进程度上,还是在应用的广泛程度上均有较大突破。“十四五”期间,在建设一流军队的指引下,我国航空航天产业将快速发展,新一代战机、导弹等武装装备定型量产将带来产业迅速增长,从而拉动石英玻璃纤维的市场需求。

完全不懂a:

请问老师,怎么合作?最近太背了菲利华(SZ300395)

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:公司是否掌握石英砂提纯技术?高纯度石英砂原料及器件下游应用范围广阔,公司有无贯通延伸上下游产业链的规划?公司与石英股份、菲利华有无竞合关系?

长江材料(001296.SZ)8月26日在投资者互动平台表示,公司未介入石英砂提纯以及高纯石英砂及下游应用业务。公司与石英股份和菲利华没有业务合作,也不存在直接竞争关系。

(记者 王可然)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

蓝海kk7:

坚持每日买空卖空,今天尾盘买入菲利华,

感觉这个月大盘真的很难赚钱,忙活了一个月还亏一点点

上海孙老板:

菲利华(SZ300395)行情结束了

逻辑思维分析:

TOPCON电池板块继续走弱,金辰股份逼近跌停,沐邦高科、东旭蓝天、能辉科技、海目星、通灵股份、菲利华等跌超4%。

退役沉名:

TOPCON电池板块继续走弱,金辰股份逼近跌停,沐邦高科、东旭蓝天、能辉科技、海目星、通灵股份、菲利华等跌超4%。

笑死了,华尔街没有新鲜事。。

有些300 688的A杀下来才狠

接盘侠不够用了

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300043 SH601339 SH600280 SH600099 SH600505 SZ300297 SH603255 SZ002350 SH688682 SZ300627 SH603239 SZ300441 SZ000027 SZ002893 SZ000881 SZ300822 SH688618 SH688322 SH688518 SH601366 SH603348 SH600619 SH600655 SH603590 SH688306 SZ000591 SZ300589 SZ002140 SH603777 SH600279 SZ000520 SZ300379 SH601878 SH600901 SZ002937 SH688509 SH603038 SH600228 SZ002035 SH600905 SZ002421 SZ300395 SZ002188 SZ002417 SH603113 SH600121 SH688329 SH605136 SZ301020 SZ300727