2022-11-22今日SZ300969股票最新净值和交易情况

股票常红-火:

恒帅股份(SZ300969)帅帅,就不能来波像样的反弹??

股票常红-火:

恒帅股份(SZ300969)泱泱我大A磕药了,怪不得药大涨~~~~~

老范价值投资:

深耕微电机30年,清洗系统隐形冠军,盈利能力突出

清洗系统隐形冠军,新品拓展致21年收入高增长

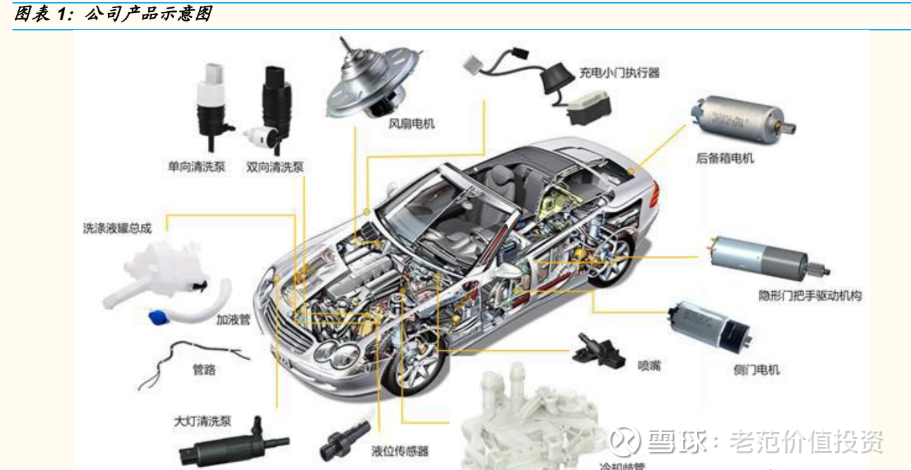

以流体和电机技术为核心,实现产品横向和纵向拓展。公司成立于2001年,公司最核心产品为清洗泵(核心部件为微电机),全球龙头,市占率约30%以上。

公司产品矩阵主要分为两大类:流体技术产品和电机技术产品。

在流体技术和电机技术基础上,公司从横向和纵向两个方面拓展产品矩阵:

1)拓展微电机和流体技术在汽车领域新的应用产品,典型的产品包括:后备箱电机、侧开门电机、ADAS传感器的主动感知清洗系统、热管理系统的冷却岐管、电子循环泵等;

2)由单一电机配套向总成化、系统化产品配套发展,“1+N”的产品开拓机会,典型的产品包括:清洗系统(清洗泵+液罐、管路等);隐形门把手驱动机构、充电小门执行器(电机+执行器)。

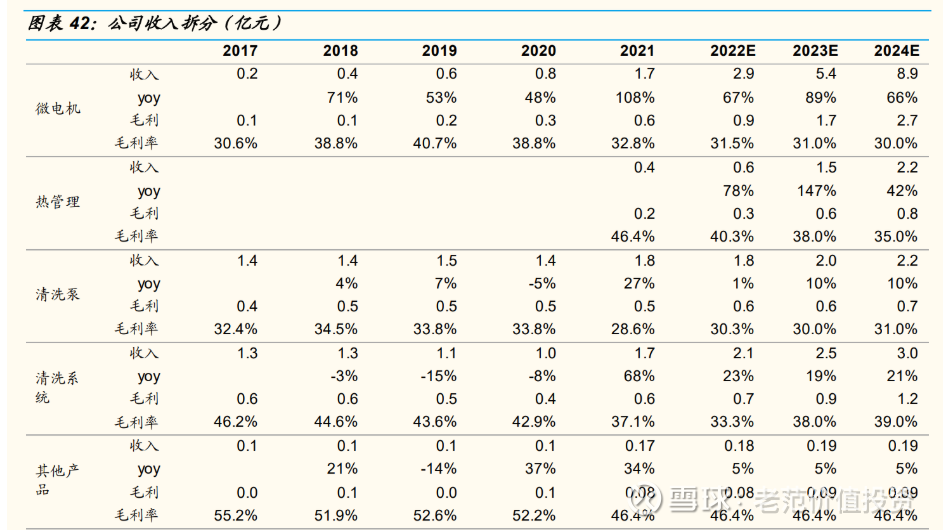

受益于新产品/项目量产,2021 年微电机收入大幅增长。

2018-2020 年全球汽车销量呈下滑趋势,2017-2020 年公司收入相对平稳,收入结构主要以清洗系统和清洗泵为主(分别占比 30%-45%和 42%-46%)。

2021 年公司微电机收入 1.7 亿元,同比增长 108%;2022 年上半年微电机收入 1.1 亿元,同比增长 34%,主要是尾门电机、电动门把手执行器、充电小门执行器等新产品和新项目量产所致。

实控人 30 年深耕微电机领域,净利率高达 20%

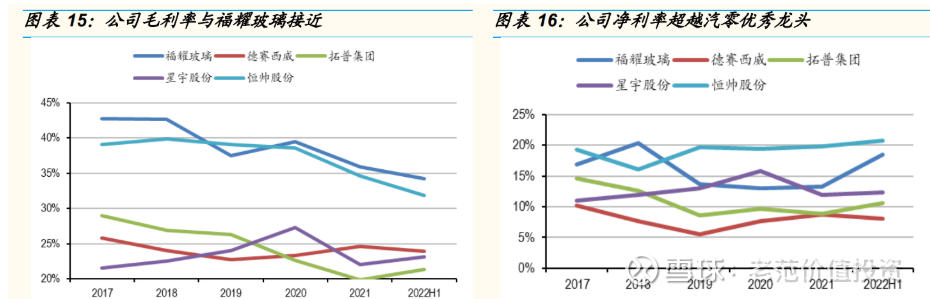

公司实控人 30 年深耕微电机领域,毛利率和净利率高达 40%和 20%左右,超越汽零优秀龙头公司。实际控制人许宁宁在微电机领域拥有 30 多年的研发+产品+生产经验,并一直专注于微电机领域。

2017-2020 年公司毛利率维持在 40%左右,净利率维持在 20%左右,保持较高水平。2021 年毛利率虽然有所下降(主要是受会计准则调整、原材料上涨和海运费影响),但净利率仍维持 19%以上。从 ROE 的角度,公司 ROE 20%以上,超过汽车零部件优秀的龙头公司,如福耀玻璃、星宇股份、德赛西威等。

微电机隐形冠军,管理优秀,纵向一体化下高盈利

公司是全球清洗泵隐形冠军。公司实控人深耕微电机 30 多年,拳头产品清洗泵做到年销量 1300 多万套,全球市场份额超过 20%。

公司的客户包括汽车主机厂(如广汽丰田、东风本田、广汽集团等)和一级供应商(通过 庆博雨刮、曼胡默尔、东洋机电、劳士领等间接配套现代、起亚、宝马、奔驰等)。

公司通过产品平台化、自动化、一体化,建立管理和成本优势。

具体体现在:

产品平台化、标准化,提升生产效率和品质,降低成本。

清洗泵为公司的主要产品之一,其核心组件为清洗电机,以清洗泵的核心组件清洗电机为 例,公司采取平台化的产品战略,通过微电机标准化实现了电机开发平台覆盖全系列清洗电机产品;同时针对清洗电机、清洗泵的其他零部件,公司采用标准化的设计理念,实现了清洗电机、清洗泵绝大部分零部件的标准化。

智能化全自动生产线自主研发,提高生产效率。

公司组建了专门的研发团队,以智能化设备代替人工建立全自动生产线,目前公司已经完全具备微电机车间全自动生产线的自主研发、设计及集成能力。公司单条电机自动化生产线集成了多台高清影像系统、多台四轴或六轴日本电装( DENSO)机械手、日本安川伺服电机或松下伺服电机、松下传感器等先进设备,公司研发的喷嘴生产线还集成了多台日本 IAI 电缸、三维力传感器等先进设备,通过公司自主编写的程序,搭配公司自主研发设计的工装夹具。

纵向一体化提升盈利能力、拓展单车价值量。

公司将生产微电机、清洗泵、清洗系统产品所必要的一些外购部件,如微电机机壳冲压生产工序,洗涤壶、加液管、冷却歧管及该等产品所需的注塑件生产工序等逐渐纳入生产环节,产业链纵向一体化带来成本控制优势。

得益于产业链纵向一体化,清洗系统毛利率比清洗泵高 10 个百分点。公司已具备洗涤液罐、清洗泵的注塑件外壳、液位传感器、喷嘴、加液管、壶盖等注塑模具、吹塑模具及电机机壳的冲压五金模具开发设 计能力。

公司目前按照公司测算,清洗系统自制和外购清洗泵,毛利率相差 6pct;清洗泵自制和外购清洗电机,毛利率相差 12pct。通过纵向一体化,公司清洗系统的毛利率比清洗泵高出 10 个百分点左右。

由电机拓展至模块系统,实现产品1+N,提升单车价值量。

依托电机作为基石产品形成的良好口碑,公司在各细分应用场景中由单一电机配套向总成化、系统化产品配套发展,提升整体单车价值量和盈利能力。

公司已在隐形门把手和充电小门领域实现“电机+执行器”的产品拓展,未来有望向集成度更高的系统产品发展,并且在更多的应用场景上发掘“1+N”的产品开拓机会。

公司毛利率、净利率优于汽车零部件细分龙头。

基于公司产品平台化、自动化、一体化建立的成本和管理优势,公司毛利率接近福耀玻璃(汽车零部件优秀公司,通过产业链一体化、优质管理提升盈利能力),净利率超越汽车零部件优秀的龙头公司。

汽车智能化,电动“四门两盖”、ADAS 清洗等微电机新品加快渗透

新能源车电动“四门两盖”,引领汽车科技潮流

新能源车智能化升级,电动“四门两盖”或将引领汽车科技潮流。

新能源车中,特斯拉 Model S/X、小鹏 P7、蔚来 ES8、极氪 001、岚图 Free 等车型已经配置电动隐藏门把手(车辆解锁门把手自动弹出);特斯拉 Model 3/Y、蔚来 ES8、 极氪 001、岚图 Free 等配备了电动尾门;红旗 EHS9、蔚来 ET7、特斯拉 Model X等配备了电吸门;小鹏 P7、蔚来 ES8/ES6、特斯拉 Model 3/Y/S/X等配备了电动充电小门。

隐藏门把手、电动尾门、电动充电盖板、电吸门、电动侧开门等功能,不仅实用,而且极具科技感,有望成为汽车智能化的潮流配置之一。

智能配置提升,驱动微电机用量持续增加

电机量价齐升,汽车智能化电动化水平快速提升。

电机在汽车上的应用是从启动电机开始的,启动电机的应用结束了早期汽车靠手摇启动的历史,之后电机在汽车的应用实现大幅度的跨越式发展:雨刮电机、车窗电机、空调电机、座椅电机、后视镜电机、天线电机为汽车的舒适性提供了调节驱动的便利,EPS 电机、电子喷射油泵电机、ABS 电机、怠速调节电机为汽车的驾驶性能和安全性能的提升提供了可靠的控制手段。

随着智能化配置提升,更多舒适、功能性配置将进一步提升车用微电机的用量,除了 “电动四门两盖”外,未来智能车增加微电机用量的场景还包括:

ADAS 传感器的主动感知清洗系统:随着智能驾驶普及,摄像头和激光雷达等 ADAS 传感器的配置数量和渗透率提升,催生 ADAS 传感器 清洗系统的需求。

支持屏幕旋转、移动的微电机:特斯拉 Model S 改款可实现中控屏幕旋转;第三代荣威 RX5 27 寸大屏可滑动;比亚迪汉中控屏可实现横屏竖屏旋转。

前备箱开关电机。电动车没有发动机等机构,留出前备箱的空间,随着前备箱使用频率提升,催生前备箱电动开闭的需求。

激光雷达电机。以华为、图达通、禾赛科技为代表的转镜式激光雷达方案,需要电机驱动转镜快速旋转。

方向盘电动调节电机。方向盘电动调节可以实现迎宾功能、根据不同驾驶员自动调整方向盘记忆位置等。

主动进气格栅电机。主动进气格栅可以减少风阻,提升热管理系统效率,减少汽车能耗。 座椅按摩电机。

微电机单车价值量有望达到 1000-3000 元。隐形门把手、侧滑门、主动进气格栅、电动尾门、电子水泵等新的功能进一步提升中小电机使用需求,普通轿车至少配备 20-30 个,而高端豪华型轿车则需要配备 60-70 台甚至上百个,按照单个电机价值量 10-30 元不等,未来中小电机单车配套价值量有望达到 1000-3000 元。

微电机系统,单车价值量提升到 3000-10000 元/车。

全球多家头部新能源客户驱动下,产业供应链发展变得“短平快”,能力强的电机 Tier2 二级供应商从单一提供电机,升级为提供模块、系统,背后的驱动力是车企降本和产品稳定一致性考虑。

行业调研和汽车后市场数据验证,系统集成价格是单电机产品价格的 3-4 倍左右,微电机单车配套价值量 1000-3000 元/车,则系统集成单车价值量有望达到 3000-10000 元。

微电机盈利能力优于驱动电机

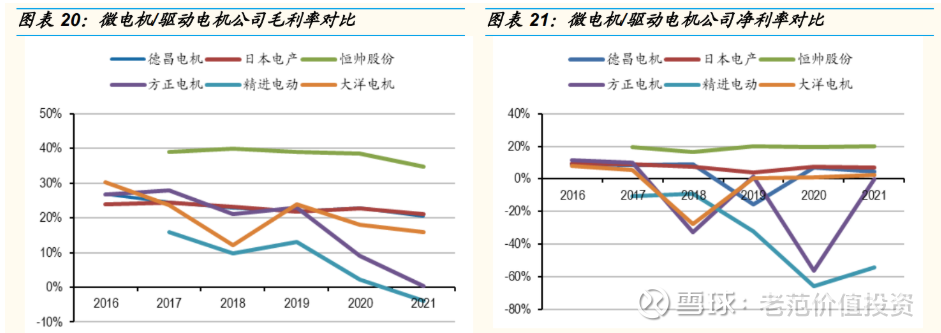

微电机公司盈利优于驱动电机公司。从毛利率看,微电机的公司恒帅股份毛利率维持在 35%以上,德昌电机和日本电产毛利率维持在 20%以上;驱动电机的公司方正电机、精进电动 21 年毛利率分别为 0%和-4%。

从净利率看,微电机的公司恒帅股份净利率维持在 20%左右,德昌电机和日本电产毛利率维持在 5%-10%左右。而驱动电机的公司如方正电机、精进电动亏损年份较多。

驱动电机公司盈利不佳的原因:技术迭代快,研发费用高且重资产投入。

800V 高压电机、扁线电机、油冷电机等是驱动电机技术发展方向,以扁线电机为例,2021 年特斯拉换装国产扁线电机,带动渗透率大幅提升,比亚迪、广汽等新能源龙头企业均开始大规模切换扁线电机。

技术迭代需要企业投入较高的研发费用、投入新的产线(扁线电机产线投资),进而导致折 旧等费用增长较快。

竞争格局:行业龙头收入达 200 亿元左右,公司规模小但盈利强

车规级要求高,日本电产、德昌电机为行业龙头。相比家电等行业微电机 产品,车用微电机需满足车规级更高的要求,汽车微电机的核心厂商包括 NIDEC(日本电产)、德昌电机、Bosch 和 Mitsuba 等。QYResearch 调研显示,2021 年,前五大厂商占据了约 55%的收入市场份额,竞争格局相对集中。

行业龙头收入达 200 亿元左右,呈现国产替代趋势。

行业龙头公司日本电产、德昌电机产品覆盖全,产品涵盖动力、车身、底盘、热管理、智能驾驶等系统,2021 年汽车板块收入分别为 218 亿元和 168 亿元。

公司 2021 年收入为 5.8 亿元,产品集中于车身系统,收入规模相比龙头公司较小;但公司在细分领域深耕,毛利率远高于行业龙头。

以电动“四门两盖”为例,第一代产品往往是国际 tier1 做总成,采购日本电产、德昌电机的电机;但在第二代产品中,国产车用微电机公司凭借性价比、周到服务等优势,正逐渐国产替代。

技术研发壁垒:配合客户进行研发,扭矩、噪音等要求较高。

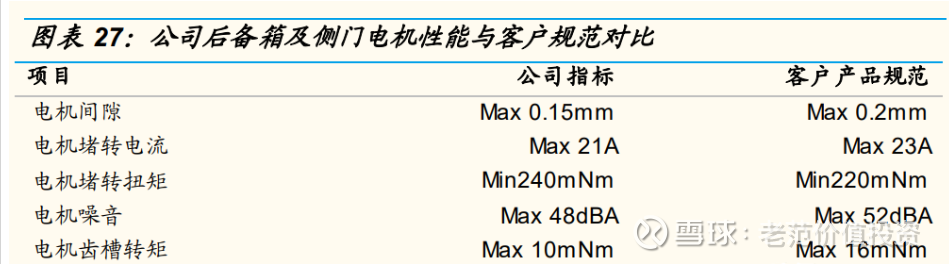

以后备箱电机为例,后备箱电机主要应用于汽车尾门电动撑杆,电动撑杆为电动尾门驱动系统的核心组件之一。后备箱电机的主要性能指标为电机间隙、电机堵转电流、电机堵转扭矩、电机噪音、电机齿槽转矩等指标,公司的各项性能指标满足或高于客户技术规范的要求。

多个智能化产品配套优质客户并量产,量价齐升带来较大弹性

多个产品供应 A公司,量价齐升带来较大收入弹性

公司客户斯泰必鲁斯是全球领先的电动尾门生产商。

公司的主要客户斯泰必鲁斯是全球最大的气弹簧生产商,成立于 1934 年,目前主要产品为气弹簧、电动尾门等产品,2021 年斯泰必鲁斯营业收入约 70 亿元人民币,其中电动尾门收入约 20 亿元人民币,斯泰必鲁斯整体毛利率和净利率约 30%和 5-10%。

斯泰必鲁斯的电动尾门在亚太地区收入快速增长。斯泰必鲁斯的电动尾门业务在亚太地区(主要是中国)发展迅速,主要的客户包括特斯拉、丰田、上海大众、一汽大众、理想汽车、长安福特、吉利、上海通用、上汽乘用车等。

2021 年在电动尾门在亚太地区的收入约 3.7 亿元人民币,同比增长 70%。2022Q1 和 Q2 电动尾门在亚太地区收入同比增速分别为 158%和 297%,主要是受国内新车型电动尾门配置比例提升所致。

通过斯泰必鲁斯配套 A 公司等主机厂,来自斯泰必鲁斯的收入快速增长。

公司提供的后备箱电机及侧门电机是斯泰必鲁斯电动后备箱和电动侧开门系统重要零部件,依托在斯泰必鲁斯供应体系内的良好口碑,公司的产品通过斯泰必鲁斯进入下游主机厂客户(如 A 客户等),伴随着斯泰必鲁斯在亚太地区收入的快速增长,斯泰必鲁斯逐步成长为公司重要客户,收入及收入占比快速提升。

新产品实现批量生产,单车价值量有望提升,配套 A 公司带来较大的量价弹性。

根据公司招股说明书披露,公司凭借在车用微电机及汽车清洗系统细分领域的深厚积累,新产品如微电机-隐形门把手电机执行器、热管理系统-冷却歧管、微电机-汽车充电盖板上升旋转执行器已进入 A 公司和蔚来供应体系。

A 公司是全球具有较强竞争力的新能源车公司,配套 A 公司将给公司产品出货量带来较大的拉动。同时,配套 A 公司的产品有望从公司招股说明书披露的三个产品拓展至其他更多产品,单车价值量有望持续提升,配套 A 公司带来较大的量价弹性。

此外,在 A 公司和蔚来汽车等新能源车标杆企业的示范效应带动下,公司有望把更多产品切入其他汽车客户的供应体系,并拓展新的客户。

2021 年公司新能源车零部件收入为 1.32 亿元,占总收入的 23%。2022 年上半年公司新能源车零部件收入为 0.77 亿元,同比增长 46%,占总收入的 24%。

技术和产品可拓展性强,单车价值量有望持续提升

公司基于微电机技术、循环泵技术、注塑工艺等技术积累,拓展微电机、热管理、智能驾驶感知清洗等系统品类,并从电机做到系统,单车价值量有望持续提升。

研发谐波磁场电机,提升功率密度,拓宽应用场景。

公司研发的谐波磁场电机技术从传统电机的利用基波磁场转变为利用谐波磁场进行电能转换,是对电机底层技术的颠覆性正向开发,相关技术已申请专利。

谐波磁场驱动电机通过设定的定子槽数和转子磁钢极数的组合,大幅提升齿槽力矩波动周期数,可以在缩小谐波磁场驱动电机气隙值的同时,维持或降低谐波磁场驱动电机的齿槽力矩波动幅值,通过设定的定子绕线方式,使得定子产生的谐波磁场极对数等于转子磁钢的极对数,形成稳定的电磁力矩输出,采用较小的谐波磁场驱动电机气隙设计,大幅提升气隙磁场强度,使谐波磁场驱动电机输出功率正比例提升。

该电机具有功率密度高、体积小、材料成本更节约、电磁干扰少,轴电流腐蚀减少,电机寿命提升等优势,具备较为广泛的应用场景。目前,公司已与德国伦茨(Lenze)合作,开发了应用于物流系统的滚筒电机产品,未来有望在汽车、工业等领域拓展应用。

微电机:拓品类、做系统。

公司基于对微电机技术的深刻理解和掌握,积极开发适应汽车行业新能源、自动化和智能化趋势的各类车用微电机及执行器,产品拓展至吸合锁电机、隐形门把手电机、后备箱电机、 ABS电机、主动进气格栅(AGS)开关模块。

热管理:拓展电子水泵等。

在生产电机的过程中公司不断拓展产业链,将主要产品所需的注塑件生产工序、微电机机壳生产工序逐步纳入生产环节,掌握了精密注塑工艺,研发并量产了热管理系统中的冷却歧 管。公司生产冷却歧管的关键技术包括采用多点独立模内压力和温度控制、配合四路独立模内冷却流道,实现对模具不同区域注塑压力、注塑温度和冷却温度的单独控制;公司研发出了一种全伺服电动控制、参数化管理的热板焊机确保焊接面平整。

此外,公司基于前期的电机、电子控制单元和有刷循环泵的技术积累,完成了电子循环泵的技术储备。

ADAS 主动感知清洗系统:单车价值量高。

公司基于前期的清洗电机和清洗泵的技术积累,通过对不同工况假设模拟、各种污染物清洗效果试验,完成了智能清洗泵的技术储备,应用于智能汽车高级驾驶辅助系统(ADAS)传感器(包括摄像头、雷达等)的主动感知清洗系统等产品(单车价值量达 500-1500 元左右)。

公司已进行智能清洗泵相关的开发,并与法雷奥(Valeo)签订了《保密协议》,样品已进行多轮技术指标测试,并已对法雷奥(Valeo)进行了报价。

公司 IPO 募投项目预计 23 年投产。

2021 年 4 月,公司 IPO 募集资金 4.1 亿元,用于年产 1,954 万件汽车微电机、清洗冷却系统零部件改扩建及研发中心扩建项目和新能源汽车微电机及热管理系统、智能感知清洗系统零部件生产基地建设项目,项目总投资分别为 1.8 亿元和 4.7 亿元。

截至 2022 年 6 月,两个项目投资进度分别为 60%和 29%,达到预计可使用状态日期为 2023 年 4 月。

微电机隐形冠军,配套优质客户有望快速成长

盈利预测

核心假设:

微电机产品:公司隐藏门把手电机执行器已经进入 A 公司并量产,充电盖板电机执行器已经在蔚来汽车上量产,后备箱电机、侧开门电机等通过斯泰必鲁斯间接配套全球知名主机厂,根据 A 公司、蔚来及斯泰必鲁斯主要客户等主机厂的销量和单车价值量测算,估计公司微电 机收入将保持快速增长,预计 2022-2024 年收入增速分别为 67%/89%/66%。2022 年上半年微电机收入同比增长 34%,下半年由于新项目开始量产,预计下半年收入增速约 99%,全年收入实现高增长。

热管理系统:目前公司冷却歧管已经量产,膨胀水箱已小批量生产,电子水泵等产品有相应的技术和产品储备,2021 年公司热管理收入仅 0.4 亿元,基数较小,根据公司配套客户销量和单车价值量测算,预计 2022-2024 年收入增速分别为 78%/147%/42%。

清洗泵及清洗系统:预计 2021 年公司清洗泵全球市占率约为 30%,考虑到公司募投项目产能的逐步投产,公司全球市占率将进一步提升,假设公司清洗泵 2022-2024 年收入增速分别为 1%/10%/10%。

公司清洗系统进入众多新能源车的供应体系,如 A 公司、蔚来、理想、广汽埃安、小鹏、华人运通等客户,预计 2022-2024 年收入同比增速分别为 23%/19%/21%。

毛利率:由于会计准则调整,运费从销售费用调整至营业成本,公司 2021 年毛利率有所下滑。微电机业务 2021 年毛利率为 32.8%,收入快速增长,面对 A 客户的议价,假设毛利率逐步下行,2022-2024 年分别为 31.5%/31%/30%。

公司收入口径中其他产品(主要为热管理业务)2022 年上半年毛利率 40%,2021 年收入体量较小,随着产品放量,假设热管理业务 2022-2024 年毛利率维持 40%/38%/35%。

智能驾驶感知清洗系统技术壁垒较高,假设量产后毛利率维持 40%。

清洗泵和清洗系统业务相对比较成熟,因原材料涨价、海运费上涨,2021 年毛利率有所下降,假设 2022 年毛利率维持平稳,随着原材料和海运费回落、跟客户重新议价,2023-2024 年毛利率略有提升。

期间费用率:假设 2022-2024 年公司销售费用率、管理费用率、研发费用率维持相对平稳,销售费用率和管理费用率参照 2022 年上半年数据,研发费用率比 2021 年和 2022 年上半年略有提升。

综上,预计公司 2022-2024 年收入分别为 7.7/11.7/16.6 亿元,同比增长 31%/53%/42%,归母净利润为 1.4/2.1/2.9 亿元,增速分别为 23%/50%/36%。

估值

预计 2022-2024 年归母净利润为1.4/2.1/2.9亿元,增速分别为23%/50%/36%,当前股价对应 2022/2023 年 PE 为 43/29 倍。

公司在微电机领域的优秀实力被 A 公司、斯泰必鲁斯、法雷奥等全球优质客户认可,且具备较强的品类拓展能力,伴随下游客户新能源车销量快速增长,收入弹性较大。参照可比公司,给予 23 年 35 倍 PE,对应目标价 92.78 元/股。

风险提示

A 公司销量不及预期的风险

虽然 A 公司是全球新能源车标杆企业之一,但受制于产能建设,A 公司销量存在不及预期的风险。

公司配套份额超预期下滑的风险

若竞争对手研发出功能质量类似的产品,并通过价格战进行竞争,公司部分产品存在配套份额下滑的风险。

新产品毛利率不及预期的风险

隐藏门把手、电动尾门等新产品,存在毛利率不及预期的风险。

限售股解禁的风险

2024 年 4 月,首发原股东限售股将解禁,占总股本的 75%。

人民币汇率波动风险

2021 年和 2022 年上半年,公司海外收入占比分别为 45%和 44%,存在人民币汇率波动带来的汇兑变动风险。

下游客户采购风险

我们判断公司微电机和热管理业务在 23 年业绩大增,但大量新增业务与斯泰必鲁斯等 Tier1 客户有关,存在相关客户没有如我们预期那样大量采购公司产品的可能,从而影响预期业绩;也存在 tier1 客户压低采购价,使得新增收入的毛利率可能低于预期。

欢乐马z6x:

恒帅股份(SZ300969)请证监会调查恒帅股份的董秘,近期券商出身的他邀请多次调研机构,可能涉嫌操纵恒帅股份的股价,导致股价暴跌。

涉嫌操纵证券市场罪!东田微董秘被台州警方监视居住

欢乐马z6x:

恒帅股份(SZ300969)涉嫌操纵证券市场罪!东田微董秘被台州警方监视居住

国金证券研究所:

国金研究新能源汽车行业 陈传红团队

恒帅股份(SZ300969)#国金新能源汽车##国金证券研究##恒帅股份#@今日话题

投资逻辑

汽车智能化,电动“四门两盖”、谐波磁场电机、ADAS清洗等微电机新品加快渗透。新能源车智能化升级,电动“四门两盖”,极具科技感,有望成为汽车智能化的潮流配置之一。微电机公司盈利显著优于驱动电机公司,行业龙头公司日本电产、德昌电机收入达200亿元左右,但国产微电机凭借性价比、周到服务等优势,逐步国产替代。多个智能化产品配套优质客户并量产,量价齐升带来较大弹性。

公司的电动“四门两盖”电机执行器通过斯泰必鲁斯等tier1供给主机厂,其中,重点tier1客户斯泰必鲁斯是全球最大的气弹簧生产商,间接配套主机厂客户包括A公司、蔚来汽车等全球优秀新能源车企。其中,配套A公司的隐形门把手执行器、清洗系统和冷却歧管已经量产,预计伴随着更多产品量产,加上A公司新能源车销量的快速增长,给公司带来较大的收入弹性。

国金机构客户可详细查看《【国金新能源汽车】恒帅股份深度报告:微电机隐形冠军,配套优质客户有望快速成长》全文研报内容。

风险提示:A公司销量不及预期的风险;公司配套份额超预期下滑的风险;新产品毛利率不及预期的风险;限售股解禁的风险;人民币汇率波动风险。

恒帅股份(SZ300969):

恒帅股份近期接受机构调研时表示,在新能源汽车上,充电小门替代了传统汽车的燃油加注口。在新能源汽车智能化、电动化的潮流下,充电小门正逐步从手动开启向电动开启方向发展。为响应市场需求,公司开发了相应的电机产品,并已拓展至“电机+执行器”... 网页链接

证券之星财经:

2022年9月27日恒帅股份(300969)发布公告称公司于2022年9月26日接受机构调研,国泰君安赵水平 管正月、建信养老金王国信、呈瑞投资杨类禹、高益投资余维念、富国基金于潇、国盛证券丁逸朦 谢璐遥、迈科投资熊晓武 杨光参与。

具体内容如下:

问:请简要介绍 2022 年上半年各业务板块的发展情况?

答:公司依托现有电机和流体技术,将现有业务规划布局为四大业务单元。在电机技术领域,划分为电机业务、电动模块业务;在流体技术领域,划分为驾驶视觉清洗系统、热管理系统业务。2022年上半年,公司电机及电动模块业务共实现收入 11,333.01 万元,同比增长 33.66%;清洗泵及清洗系统业务共实现收入 17,542.26万元,同比增长 2.52%;热管理系统业务实现收入 2,078.20万元,同比增长 40.53%。

问:公司充电小门产品的单车配置量和客户拓展情况?

答:在新能源汽车上,充电小门替代了传统汽车的燃油加注口。在新能源汽车智能化、电动化的潮流下,充电小门正逐步从手动开启向电动开启方向发展。为响应市场需求,公司开发了相应的电机产品,并已拓展至“电机+执行器”的产品配置,未来有望向充电小门总成的方向发展。在单车配置量方面,主要取决于整车厂的充电小门设置情况,部分车型快充口和慢充口布置在一处,因而只需要一个充电小门总成,部分车型快慢充口单独布置,则需要两个充电小门总成。公司在新能源业务领域布局较早,为后续新产品的发展奠定了良好的客户基础。公司早期通过上海依工向蔚来汽车配套充电小门“电机+执行器”产品,目前该产品已逐步拓展至其他整车厂客户,未来该产品具有较好的发展前景。

问:请简要介绍公司谐波磁场电机的优缺点?

答:相比传统电机,谐波磁场电机具备诸多优势(1)电机轻量化。谐波磁场电机的功率密度显著高于传统电机;(2)基于磁场的特殊性新设计,谐波磁场电机可大幅降低电机轴电流;(3)谐波磁场电机的控制方法与传统电机一致,可以同样适配现有永磁同步电机的应用场景;(4)相比部分传统高压电机,谐波磁场电机的制造工艺有所简化。由于谐波磁场电机的特殊磁路设计,其制造精度和装配复杂度要求更高,具有更高的制造壁垒。 公司已利用该技术与客户德国伦茨(Lenze)合作开发了应用于物流系统的滚筒电机产品,未来公司将逐步开发其他应用场景的电机产品。

问:请简要介绍公司电动门电机的应用场景?

答:当前部分车型的车门开启方式越来越智能化,可以不通过手动推拉,而是通过对汽车车门进行遥控、人车信号交互等方式实现车门自动开启。公司开发的电动门电机主要安装在车门铰链位置,在接收车门开闭指令后执行车门自动开闭动作。该电机与隐形门把手电机属于整车厂针对车门开闭功能的两种不同解决方案。

问:公司的新能源业务的发展情况?

答:基于现有技术积累,公司不断开拓流体技术及电机技术在新能源汽车领域的应用。2022年上半年公司在新能源汽车零部件领域的收入为 7,742.35万元,占当期主营业务收入比例为 24.22%,2020 年公司全年对应收入为 2,042.94 万元,占当期主营业务收入比例为 5.99%,收入实现较快增长。

问:请简要介绍公司客户结构的变动情况?

答:近几年,公司的产品结构变动较大,其中电机业务占主营业务收入的占比从 2017 年的 7.17%上升至 2022 年上半年的35.45%,相应的电机客户的收入占比提升较快。同时由于公司新能源业务发展迅速,占当期主营业务收入比例从 2017 年的 5.99%上升至 2022 年上半年的 24.22%,相关新能源客户的收入占比提升亦较为迅速。

问:公司产品毛利率一直保持较高水平,请简要说明一下原因和未来维持高毛利的措施?

答:公司在收入和成本两个方面采取的组合策略是公司维持较高毛利率的主要原因。收入方面(1)优质客户为公司带来了稳定、持续、大批量的采购订单;(2)公司内外销业务均衡发展的全球化市场布局提升了公司抵抗市场波动风险的能力;(3)产品进行同心多元化布局。公司以微电机技术为核心,开发了应用于不同应用场景的电机产品;同时,以电机技术为核心开发包括清洗系统、清洗泵、冷却歧管等流体技术产品。两类技术产品形成一定的风险对冲,公司可持续性经营及抗风险能力得到进一步提升。成本方面(1)标准化和平台化的产品战略带来的质量和成本优势。公司在产品的设计、开发和制造过程中采用平台化技术、模块化生产、标准化零部件策略,提高零部件的共用率,有效的提高生产效率、产品质量和降低产品成本;(2)零部件自制。公司在产品的制造过程中不断实现核心零部件的自制,向上游产业链进一步延伸,以更好的控制成本和质量,提高产品的竞争力和毛利率;(3)自动化设备自研和自制。公司具备自动化生产线的自主研发、设计及集成制造能力。公司组建了专门的设备研制团队,施行以智能化设备代替人工建立全自动生产线的策略,设备自研自制一方面降低了整体设备的采购成本,另一方面节约了外采设备的调试和定制研制时间,大幅缩短新产品的量产准备时间。

问:公司 2022 年上半年业绩的主要影响因素?

答:公司的整体在手订单较为充足,但 2022年上半年,国内疫情有所反复,部分地区因管控措施而使供应链受阻,汽车行业下游生产受到了一定的影响。根据中国汽车工业协会数据显示,2022 年上半年全国汽车产销量分别为 1,211.7 万辆和1,205.7万辆,分别同比下降 3.7%和 6.6%。公司处于管控区域的客户的生产亦受到一定的影响。同时,2022年上半年大宗原材料持续维持高位,对公司的经营业绩产生了一定的影响。

问:请简要介绍公司未来研发的人员投入或相关发展规划?

答:自公司成立以来,公司一直围绕电机技术和流体技术精耕细作,具备了较为深厚的技术和人才梯队积累。公司董事长许总自身具备机电行业 30多年的行业经验,发挥着技术团队领头人的作用,带领公司整个技术团队持续进行技术挖潜和创新。同时针对未来业务发展需要,公司已建立一套系统性的人才梯队培养体系,技术是公司立身之本,公司未来会持之以恒投入人才梯队建设。

问:请简要介绍公司冷却歧管产品的技术难点和发展情况?

答:目前新能源汽车的热管理系统通常涉及空调热管理系统、电池热管理系统、电机热管理系统等。传统设计中三个热管理系统基本为独立设计,每个系统均有独立的管路设计,因而管路较为复杂。冷却歧管设计属于客户在热管理领域的一个变革,将三个独立的热管理系统集成后统一管理,极大减少了管路数量,系统的集成度和效率更高。冷却歧管在其中起到中央水路(冷却液流通的通道)管理的角色,是水路管理的交汇中心,主要用于热管理系统各水路的开闭管理。由于该产品的内部水路设计较为复杂,需要进行多层多点焊接,工艺难度较高,若工艺控制不稳定,容易造成较高的报废率。该设计属于热管理系统的新式设计,公司目前在陆续开发其他新客户。

问:请简要介绍车用电机行业的竞争格局,与主要竞争对手的区别?

答:车用电机的整体市场容量较大,伴随着新能源汽车的渗透率提升,汽车消费属性需求增长明显,车用电机在发挥汽车消费属性特性方面有天然的优势,因而未来车用电机的整体用量大概率是呈现增长趋势。鉴于未来电机的新应用场景会不断涌现,这部分市场属于相对蓝海市场,公司目前的战略是抓住行业的机遇期,拓展公司电机产品的应用场景,然后深耕部分应用场景,利用公司自身的电机平台化能力,占据一定的市场份额。电机竞争对手主要包括日本电产、三叶电机、力佳电机、美蓓亚三美、德昌电机等优秀的公司,目前市场电机品类较多,各个厂家均有各自擅长和专精的领域。

问:公司美国工厂的产品布局及业务拓展情况?

答:汽车行业存在贴近客户配套的需求,公司一直为成为引领市场的全球化企业而努力奋斗。现阶段公司美国子公司美国恒帅已购置厂房和土地,后续会陆续进行设备投入和产品开发,通过海外布局生产基地来提升公司现有产品的增长潜力。美国工厂主要进行清洗系统产品的配套和相关新产品的同步研发,并逐步布局其他新产品。

恒帅股份(300969)主营业务:公司主要从事车用微电机及以微电机为核心组件的汽车清洗泵、清洗系统产品的研发、生产与销售

恒帅股份2022中报显示,公司主营收入3.22亿元,同比上升13.97%;归母净利润6670.03万元,同比上升8.8%;扣非净利润5646.03万元,同比下降0.67%;其中2022年第二季度,公司单季度主营收入1.58亿元,同比上升7.71%;单季度归母净利润3491.07万元,同比上升7.71%;单季度扣非净利润2793.95万元,同比下降2.02%;负债率17.27%,投资收益944.2万元,财务费用-157.35万元,毛利率31.9%。

该股最近90天内无机构评级。融资融券数据显示该股近3个月融资净流出3311.16万,融资余额减少;融券净流入0.0万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,恒帅股份(300969)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率。该股好公司指标3星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

心心相印o:

恒帅股份(SZ300969)微光股份(SZ002801)江南奕帆(SZ301023)

深耕微电机30年,清洗系统隐形冠军,盈利能力突出

清洗系统隐形冠军,新品拓展致21年收入高增长

以流体和电机技术为核心,实现产品横向和纵向拓展。公司成立于 2001 年,公司最核心产品为清洗泵(核心部件为微电机),全球龙头,市占率约 30%以上。公司产品矩阵主要分为两大类:流体技术产品和电机技术产品。 在流体技术和电机技术基础上,公司从横向和纵向两个方面拓展产品矩阵: 1)拓展微电机和流体技术在汽车领域新的应用产品,典型的产品包括:后 备箱电机、侧开门电机、ADAS 传感器的主动感知清洗系统、热管理系统 的冷却岐管、电子循环泵等;2)由单一电机配套向总成化、系统化产品配 套发展,“1+N”的产品开拓机会,典型的产品包括:清洗系统(清洗泵+ 液罐、管路等);隐形门把手驱动机构、充电小门执行器(电机+执行器)。

受益于新产品/项目量产,2021 年微电机收入大幅增长。2018-2020 年全 球汽车销量呈下滑趋势,2017-2020 年公司收入相对平稳,收入结构主要 以清洗系统和清洗泵为主(分别占比 30%-45%和 42%-46%)。2021 年公 司微电机收入 1.7 亿元,同比增长 108%;2022 年上半年微电机收入 1.1 亿元,同比增长 34%,主要是尾门电机、电动门把手执行器、充电小门执 行器等新产品和新项目量产所致。

实控人30年深耕微电机领域,净利率高达20%

公司实控人 30 年深耕微电机领域,毛利率和净利率高达 40%和 20%左右, 超越汽零优秀龙头公司。实际控制人许宁宁在微电机领域拥有 30 多年的研 发+产品+生产经验,并一直专注于微电机领域。2017-2020 年公司毛利率 维持在 40%左右,净利率维持在 20%左右,保持较高水平。2021 年毛利 率虽然有所下降(主要是受会计准则调整、原材料上涨和海运费影响),但 净利率仍维持 19%以上。从 ROE 的角度,公司 ROE 20%以上,超过汽车 零部件优秀的龙头公司。

微电机隐形冠军,管理优秀,纵向一体化下高盈利

公司是全球清洗泵隐形冠军。公司实控人深耕微电机 30 多年,拳头产品清 洗泵做到年销量 1300 多万套,全球市场份额超过 20%。公司的客户包括 汽车主机厂(如广汽丰田、东风本田、广汽集团等)和一级供应商(通过 庆博雨刮、曼胡默尔、东洋机电、劳士领等间接配套现代、起亚、宝马、 奔驰等)。

公司通过产品平台化、自动化、一体化,建立管理和成本优势。具体体现 在: 产品平台化、标准化,提升生产效率和品质,降低成本。清洗泵为公司的 主要产品之一,其核心组件为清洗电机,以清洗泵的核心组件清洗电机为 例,公司采取平台化的产品战略,通过微电机标准化实现了电机开发平台 覆盖全系列清洗电机产品;同时针对清洗电机、清洗泵的其他零部件,公 司采用标准化的设计理念,实现了清洗电机、清洗泵绝大部分零部件的标 准化。

智能化全自动生产线自主研发,提高生产效率。公司组建了专门的研发团 队,以智能化设备代替人工建立全自动生产线,目前公司已经完全具备微 电机车间全自动生产线的自主研发、设计及集成能力。公司单条电机自动 化生产线集成了多台高清影像系统、多台四轴或六轴日本电装( DENSO) 机械手、日本安川伺服电机或松下伺服电机、松下传感器等先进设备,公 司研发的喷嘴生产线还集成了多台日本 IAI 电缸、三维力传感器等先进设 备,通过公司自主编写的程序,搭配公司自主研发设计的工装夹具。纵向一体化提升盈利能力、拓展单车价值量。公司将生产微电机、清洗泵、 清洗系统产品所必要的一些外购部件,如微电机机壳冲压生产工序,洗涤 壶、加液管、冷却歧管及该等产品所需的注塑件生产工序等逐渐纳入生产 环节,产业链纵向一体化带来成本控制优势。

得益于产业链纵向一体化,清洗系统毛利率比清洗泵高 10 个百分点。 公司已具备洗涤液罐、清洗泵的注塑件外壳、液位传感器、喷嘴、加 液管、壶盖等注塑模具、吹塑模具及电机机壳的冲压五金模具开发设 计能力。公司目前按照公司测算,清洗系统自制和外购清洗泵,毛利 率相差 6pct;清洗泵自制和外购清洗电机,毛利率相差 12pct。通过 纵向一体化,公司清洗系统的毛利率比清洗泵高出 10 个百分点左右。

由电机拓展至模块系统,实现产品 1+N,提升单车价值量。依托电机 作为基石产品形成的良好口碑,公司在各细分应用场景中由单一电机 配套向总成化、系统化产品配套发展,提升整体单车价值量和盈利能 力。公司已在隐形门把手和充电小门领域实现“电机+执行器”的产品 拓展,未来有望向集成度更高的系统产品发展,并且在更多的应用场 景上发掘“1+N”的产品开拓机会。公司毛利率、净利率优于汽车零部件细分龙头。基于公司产品平台化、自 动化、一体化建立的成本和管理优势,公司毛利率接近福耀玻璃(汽车零 部件优秀公司,通过产业链一体化、优质管理提升盈利能力),净利率超越 汽车零部件优秀的龙头公司。

汽车智能化,电动“四门两盖”、ADAS清洗等微电机新品加快渗透

新能源车电动“四门两盖”,引领汽车科技潮流

新能源车智能化升级,电动“四门两盖”或将引领汽车科技潮流。新能源车中, 特斯拉 Model S/X、小鹏 P7、蔚来 ES8、极氪 001、岚图 Free 等车型已经配 臵电动隐藏门把手(车辆解锁门把手自动弹出);特斯拉 Model 3/Y、蔚来 ES8、 极氪 001、岚图 Free 等配备了电动尾门;红旗 EHS9、蔚来 ET7、特斯拉 Model X等配备了电吸门;小鹏 P7、蔚来 ES8/ES6、特斯拉 Model 3/Y/S/X等 配备了电动充电小门。隐藏门把手、电动尾门、电动充电盖板、电吸门、电动 侧开门等功能,不仅实用,而且极具科技感,有望成为汽车智能化的潮流配臵 之一。

智能配臵提升,驱动微电机用量持续增加

电机量价齐升,汽车智能化电动化水平快速提升。电机在汽车上的应用是 从启动电机开始的,启动电机的应用结束了早期汽车靠手摇启动的历史, 之后电机在汽车的应用实现大幅度的跨越式发展:雨刮电机、车窗电机、 空调电机、座椅电机、后视镜电机、天线电机为汽车的舒适性提供了调节 驱动的便利,EPS 电机、电子喷射油泵电机、ABS 电机、怠速调节电机为 汽车的驾驶性能和安全性能的提升提供了可靠的控制手段。随着智能化配 臵提升,更多舒适、功能性配臵将进一步提升车用微电机的用量,除了 “电动四门两盖”外,未来智能车增加微电机用量的场景还包括:

ADAS 传感器的主动感知清洗系统:随着智能驾驶普及,摄像头和激 光雷达等 ADAS 传感器的配臵数量和渗透率提升,催生 ADAS 传感器 清洗系统的需求。支持屏幕旋转、移动的微电机:特斯拉 Model S 改款可实现中控屏幕 旋转;第三代荣威 RX5 27 寸大屏可滑动;比亚迪汉中控屏可实现横 屏竖屏旋转。前备箱开关电机。电动车没有发动机等机构,留出前备箱的空间,随 着前备箱使用频率提升,催生前备箱电动开闭的需求。激光雷达电机。以华为、图达通、禾赛科技为代表的转镜式激光雷达 方案,需要电机驱动转镜快速旋转。方向盘电动调节电机。方向盘电动调节可以实现迎宾功能、根据不同 驾驶员自动调整方向盘记忆位臵等。主动进气格栅电机。主动进气格栅可以减少风阻,提升热管理系统效率,减少汽车能耗。座椅按摩电机。

微电机单车价值量有望达到 1000-3000 元。隐形门把手、侧滑门、主动进 气格栅、电动尾门、电子水泵等新的功能进一步提升中小电机使用需求, 普通轿车至少配备 20-30 个,而高端豪华型轿车则需要配备 60-70 台甚至 上百个,按照单个电机价值量 10-30 元不等,未来中小电机单车配套价值 量有望达到 1000-3000 元。微电机系统,单车价值量提升到 3000-10000 元/车。全球多家头部新能源 客户驱动下,产业供应链发展变得“短平快”,能力强的电机 Tier2 二级供 应商从单一提供电机,升级为提供模块、系统,背后的驱动力是车企降本 和产品稳定一致性考虑。行业调研和汽车后市场数据验证,系统集成价格 是单电机产品价格的 3-4 倍左右,微电机单车配套价值量 1000-3000 元/车, 则系统集成单车价值量有望达到 3000-10000 元。

微电机盈利能力优于驱动电机

微电机公司盈利优于驱动电机公司。从毛利率看,微电机的公司恒帅股份 毛利率维持在 35%以上,德昌电机和日本电产毛利率维持在 20%以上;驱 动电机的公司方正电机、精进电动 21 年毛利率分别为 0%和-4%。从净利 率看,微电机的公司恒帅股份净利率维持在 20%左右,德昌电机和日本电 产毛利率维持在 5%-10%左右。而驱动电机的公司如方正电机、精进电动 亏损年份较多。驱动电机公司盈利不佳的原因:技术迭代快,研发费用高且重资产投入。 800V 高压电机、扁线电机、油冷电机等是驱动电机技术发展方向,以扁线 电机为例,2021 年特斯拉换装国产扁线电机,带动渗透率大幅提升,比亚 迪、广汽等新能源龙头企业均开始大规模切换扁线电机。技术迭代需要企 业投入较高的研发费用、投入新的产线(扁线电机产线投资),进而导致折 旧等费用增长较快。

竞争格局:行业龙头收入达200亿元左右,公司规模小但盈利强

车规级要求高,日本电产、德昌电机为行业龙头。相比家电等行业微电机 产品,车用微电机需满足车规级更高的要求,汽车微电机的核心厂商包括 NIDEC(日本电产)、德昌电机、Bosch 和 Mitsuba 等。QYResearch 调研 显示,2021 年,前五大厂商占据了约 55%的收入市场份额,竞争格局相 对集中。

行业龙头收入达 200 亿元左右,呈现国产替代趋势。行业龙头公司日本电 产、德昌电机产品覆盖全,产品涵盖动力、车身、底盘、热管理、智能驾 驶等系统,2021 年汽车板块收入分别为 218 亿元和 168 亿元。公司 2021 年收入为 5.8 亿元,产品集中于车身系统,收入规模相比龙头公司较小; 但公司在细分领域深耕,毛利率远高于行业龙头。以电动“四门两盖”为 例,第一代产品往往是国际 tier1 做总成,采购日本电产、德昌电机的电机; 但在第二代产品中,国产车用微电机公司凭借性价比、周到服务等优势, 正逐渐国产替代。

技术研发壁垒:配合客户进行研发,扭矩、噪音等要求较高。以后备箱电 机为例,后备箱电机主要应用于汽车尾门电动撑杆,电动撑杆为电动尾门 驱动系统的核心组件之一。后备箱电机的主要性能指标为电机间隙、电机 堵转电流、电机堵转扭矩、电机噪音、电机齿槽转矩等指标,公司的各项 性能指标满足或高于客户技术规范的要求。

多个智能化产品配套优质客户并量产,量价齐升带来较大弹性

多个产品供应A公司,量价齐升带来较大收入弹性

公司客户斯泰必鲁斯是全球领先的电动尾门生产商。公司的主要客户斯泰必鲁 斯是全球最大的气弹簧生产商,成立于 1934 年,目前主要产品为气弹簧、电 动尾门等产品,2021 年斯泰必鲁斯营业收入约 70 亿元人民币,其中电动尾门 收入约 20 亿元人民币,斯泰必鲁斯整体毛利率和净利率约 30%和 5-10%。 斯泰必鲁斯的电动尾门在亚太地区收入快速增长。斯泰必鲁斯的电动尾门业务 在亚太地区(主要是中国)发展迅速,主要的客户包括特斯拉、丰田、上海大 众、一汽大众、理想汽车、长安福特、吉利、上海通用、上汽乘用车等。2021 年在电动尾门在亚太地区的收入约 3.7 亿元人民币,同比增长 70%。2022Q1 和 Q2 电动尾门在亚太地区收入同比增速分别为 158%和 297%,主要是受国内 新车型电动尾门配臵比例提升所致。

通过斯泰必鲁斯配套 A 公司等主机厂,来自斯泰必鲁斯的收入快速增长。公司 提供的后备箱电机及侧门电机是斯泰必鲁斯电动后备箱和电动侧开门系统重要 零部件,依托在斯泰必鲁斯供应体系内的良好口碑,公司的产品通过斯泰必鲁 斯进入下游主机厂客户(如 A 客户等),伴随着斯泰必鲁斯在亚太地区收入的 快速增长,斯泰必鲁斯逐步成长为公司重要客户,收入及收入占比快速提升。

新产品实现批量生产,单车价值量有望提升,配套 A 公司带来较大的量价 弹性。根据公司招股说明书披露,公司凭借在车用微电机及汽车清洗系统 细分领域的深厚积累,新产品如微电机-隐形门把手电机执行器、热管理系 统-冷却歧管、微电机-汽车充电盖板上升旋转执行器已进入 A 公司和蔚来 供应体系。A 公司是全球具有较强竞争力的新能源车公司,配套 A 公司将 给公司产品出货量带来较大的拉动。同时,配套 A 公司的产品有望从公司 招股说明书披露的三个产品拓展至其他更多产品,单车价值量有望持续提 升,配套 A 公司带来较大的量价弹性。

此外,在 A 公司和蔚来汽车等新能源车标杆企业的示范效应带动下,公司有望 把更多产品切入其他汽车客户的供应体系,并拓展新的客户。2021 年公司新能 源车零部件收入为 1.32 亿元,占总收入的 23%。2022 年上半年公司新能源车 零部件收入为 0.77 亿元,同比增长 46%,占总收入的 24%。

技术和产品可拓展性强,单车价值量有望持续提升

公司基于微电机技术、循环泵技术、注塑工艺等技术积累,拓展微电机、 热管理、智能驾驶感知清洗等系统品类,并从电机做到系统,单车价值量 有望持续提升。

研发谐波磁场电机,提升功率密度,拓宽应用场景。公司研发的谐波 磁场电机技术从传统电机的利用基波磁场转变为利用谐波磁场进行电 能转换,是对电机底层技术的颠覆性正向开发,相关技术已申请专利。 谐波磁场驱动电机通过设定的定子槽数和转子磁钢极数的组合,大幅提 升齿槽力矩波动周期数,可以在缩小谐波磁场驱动电机气隙值的同时, 维持或降低谐波磁场驱动电机的齿槽力矩波动幅值,通过设定的定子 绕线方式,使得定子产生的谐波磁场极对数等于转子磁钢的极对数,形 成稳定的电磁力矩输出,采用较小的谐波磁场驱动电机气隙设计,大幅 提升气隙磁场强度,使谐波磁场驱动电机输出功率正比例提升。

该电 机具有功率密度高、体积小、材料成本更节约、电磁干扰少,轴电流 腐蚀减少,电机寿命提升等优势,具备较为广泛的应用场景。目前, 公司已与德国伦茨(Lenze)合作,开发了应用于物流系统的滚筒电机 产品,未来有望在汽车、工业等领域拓展应用。

微电机:拓品类、做系统。公司基于对微电机技术的深刻理解和掌握, 积极开发适应汽车行业新能源、自动化和智能化趋势的各类车用微电 机及执行器,产品拓展至吸合锁电机、隐形门把手电机、后备箱电机、 ABS 电机、主动进气格栅(AGS)开关模块。

热管理:拓展电子水泵等。在生产电机的过程中公司不断拓展产业链, 将主要产品所需的注塑件生产工序、微电机机壳生产工序逐步纳入生 产环节,掌握了精密注塑工艺,研发并量产了热管理系统中的冷却歧 管。公司生产冷却歧管的关键技术包括采用多点独立模内压力和温度 控制、配合四路独立模内冷却流道,实现对模具不同区域注塑压力、 注塑温度和冷却温度的单独控制;公司研发出了一种全伺服电动控制、 参数化管理的热板焊机确保焊接面平整。此外,公司基于前期的电机、 电子控制单元和有刷循环泵的技术积累,完成了电子循环泵的技术储 备。

ADAS 主动感知清洗系统:单车价值量高。公司基于前期的清洗电机 和清洗泵的技术积累,通过对不同工况假设模拟、各种污染物清洗效 果试验,完成了智能清洗泵的技术储备,应用于智能汽车高级驾驶辅 助系统(ADAS)传感器(包括摄像头、雷达等)的主动感知清洗系统 等产品(单车价值量达 500-1500 元左右)。公司已进行智能清洗泵相 关的开发,并与法雷奥(Valeo)签订了《保密协议》,样品已进行多 轮技术指标测试,并已对法雷奥(Valeo)进行了报价。

公司 IPO 募投项目预计 23 年投产。2021 年 4 月,公司 IPO 募集资金 4.1 亿元,用于年产 1,954 万件汽车微电机、清洗冷却系统零部件改扩建及研 发中心扩建项目和新能源汽车微电机及热管理系统、智能感知清洗系统零 部件生产基地建设项目,项目总投资分别为 1.8 亿元和 4.7 亿元。截至 2022 年 6 月,两个项目投资进度分别为 60%和 29%,达到预计可使用状 态日期为 2023 年 4 月。

微电机隐形冠军,配套优质客户有望快速成长

盈利预测

核心假设:微电机产品:公司隐藏门把手电机执行器已经进入 A 公司并量产,充 电盖板电机执行器已经在蔚来汽车上量产,后备箱电机、侧开门电机 等通过斯泰必鲁斯间接配套全球知名主机厂,根据 A 公司、蔚来及斯 泰必鲁斯主要客户等主机厂的销量和单车价值量测算,估计公司微电 机 收 入 将 保持 快 速 增长 , 预计 2022-2024 年 收 入增 速 分别 为 67%/89%/66%。2022 年上半年微电机收入同比增长 34%,下半年由 于新项目开始量产,预计下半年收入增速约 99%,全年收入实现高增 长。

热管理系统:目前公司冷却歧管已经量产,膨胀水箱已小批量生产, 电子水泵等产品有相应的技术和产品储备,2021 年公司热管理收入仅 0.4 亿元,基数较小,根据公司配套客户销量和单车价值量测算,预计 2022-2024 年收入增速分别为 78%/147%/42%。清洗泵及清洗系统:预计 2021 年公司清洗泵全球市占率约为 30%, 考虑到公司募投项目产能的逐步投产,公司全球市占率将进一步提升, 假设公司清洗泵 2022-2024 年收入增速分别为 1%/10%/10%。公司清 洗系统进入众多新能源车的供应体系,如 A 公司、蔚来、理想、广汽 埃安、小鹏、华人运通等客户,预计 2022-2024 年收入同比增速分别 为 23%/19%/21%。

毛利率:由于会计准则调整,运费从销售费用调整至营业成本,公司 2021 年毛利率有所下滑。微电机业务 2021 年毛利率为 32.8%,收入 快速增长,面对 A 客户的议价,假设毛利率逐步下行,2022-2024 年 分别为 31.5%/31%/30%。公司收入口径中其他产品(主要为热管理业 务)2022 年上半年毛利率 40%,2021 年收入体量较小,随着产品放 量,假设热管理业务 2022-2024 年毛利率维持 40%/38%/35%。智能 驾驶感知清洗系统技术壁垒较高,假设量产后毛利率维持 40%。清洗 泵和清洗系统业务相对比较成熟,因原材料涨价、海运费上涨,2021 年毛利率有所下降,假设 2022 年毛利率维持平稳,随着原材料和海运 费回落、跟客户重新议价,2023-2024 年毛利率略有提升。

期间费用率:假设 2022-2024 年公司销售费用率、管理费用率、研发 费用率维持相对平稳,销售费用率和管理费用率参照 2022 年上半年数 据,研发费用率比 2021 年和 2022 年上半年略有提升。综上,预计公司 2022-2024 年收入分别为 7.7/11.7/16.6 亿元,同比增 长 31%/53%/42%,归母净利润为 1.4/2.1/2.9 亿元,增速分别为 23%/50%/36%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

静安寺韭神:

恒帅股份(SZ300969)狗子

静安寺韭神:

![[怒了]](http://js.xueqiu.com/ugc/images/face/emoji_08_angry.png)

恒帅股份(SZ300969)

恒帅股份(SZ300969):

同花顺(300033)数据中心显示,恒帅股份(300969)9月27日获融资买入699.17万元,占当日买入金额的22.91%,当前融资余额6103.93万元,占流通市值的3.96%,超过历史60%分位水平。 融资走势表 日期融资变动融资余额9月27日471.38万6103.93万9... 网页链接

恒帅股份(SZ300969):

恒帅股份(300969)9月27日发布投资者关系活动记录表,公司于2022年9月26日接受7家机构单位调研,机构类型为其他、基金公司、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 一、产品方面目前公司业务可划分为四大业务单元:在电机... 网页链接

恒帅股份(SZ300969):

300969 恒帅股份:投资者关系活动记录表20220926 网页链接

恒帅股份(SZ300969):

恒帅股份:投资者关系活动记录表20220926 网页链接

静安寺韭神:

恒帅股份(SZ300969)最近的行情真是狗性十足

静安寺韭神:

恒帅股份(SZ300969)这样让人很惆怅啊

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002869 SH600333 SZ000011 SH601126 SZ002916 SZ300106 SH601169 SZ002369 SZ000553 SH688332 SZ300550 SZ301127 SH600781 SZ300608 SH601002 SZ300076 SH603121 SZ003029 SH600073 SZ002683 SH603136 SZ002540 SZ002170 SH600594 SH688212 SH603556 SH600238 SH600809 SZ000788 SZ002885 SZ200045 SH603416 SZ301187 SZ300065 SH603995 SZ300862 SH688188 SH688268 SZ300123 SH688017 SZ301226 SZ002746 SH600219 SH600633 SH688305 SH600257 SH603727 SZ300733 SZ300982 SZ300750