2022-11-22今日SZ300398股票最新净值和交易情况

黄石村人:

业务不熟害死人。

之前广誉远(SH600771) 持有8400股。

想着空出一点现金来用融资仓位买600771。

10月11日转了21万去融资账户。

结果融资买不了小广。

还以为这个是亏损票,不能融资。

又把资金转回来了。嗯,结果只买回600771 五千股。剩下的钱买了云海金属。

昨天把全部的股票转到融资账号。

刚才无意中试一下,竟然可以融资买600771。

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

问客户经理 ,如此说法。

亚辉龙(SH688575) 高开,开盘价19.06元。

挂单19.09元。然而9:30高开19.20元。最低只打到19. 10元。差一分钱没有成交,撤单买入飞凯材料(SZ300398) 。

女儿的学费账号全仓配置两个医药ETF。512010,159929

希望明年交第二次学费的时候,能够把一年的学费挣出来。

之前是放了10万块钱进去,第1年的学费就交了2万多。

暑假她在佛山的制衣厂上了两个月的班。工资拿到手6000元。

还以为会剩下一点帮补一下学校的开支了。

没想到才开学就全部花光了。

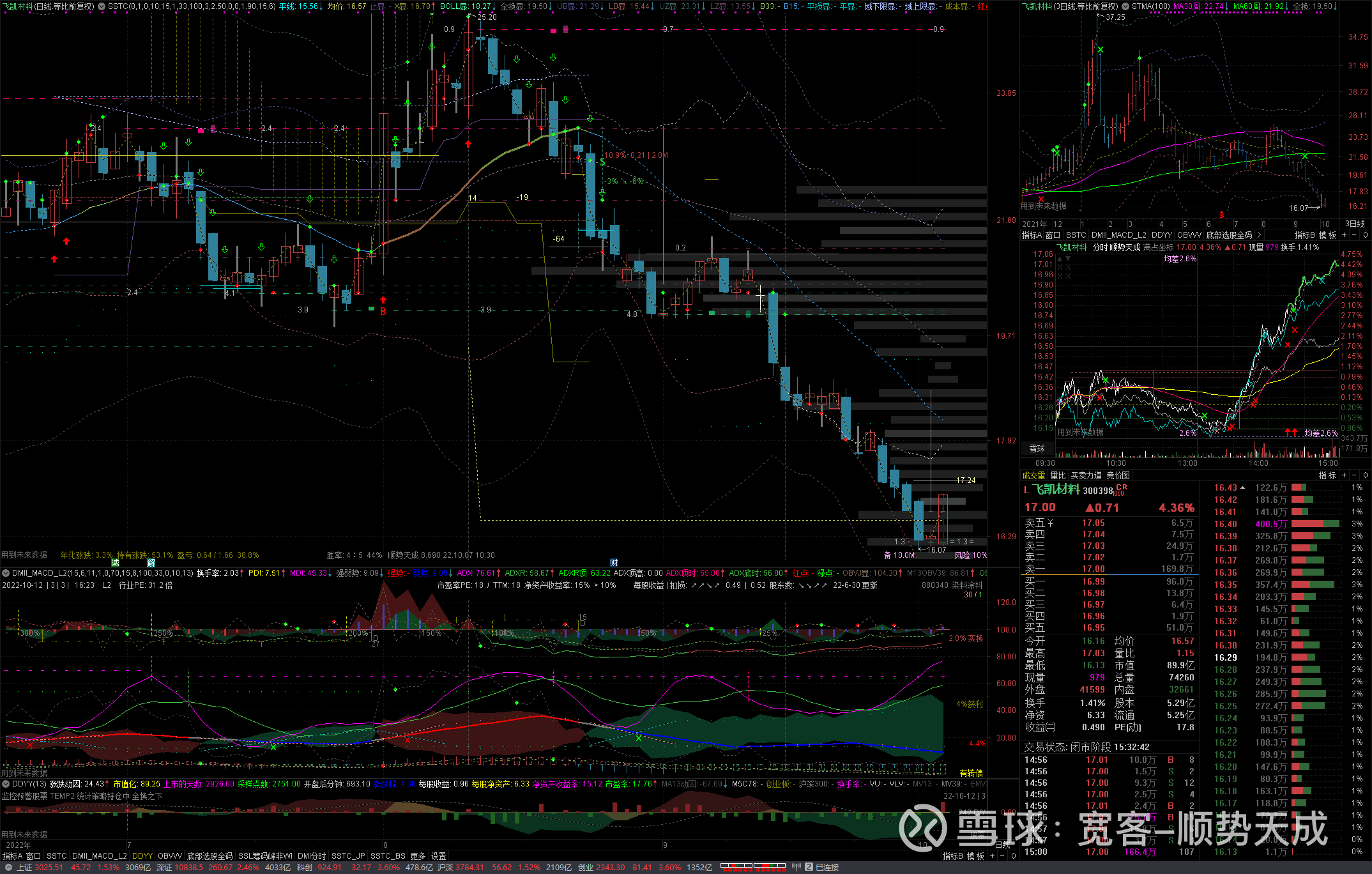

飞凯材料(SZ300398):

证券之星讯,根据10月13日市场公开信息、上市公司公告及交易所披露数据整理,飞凯材料(300398)最新董监高及相关人员股份变动情况:2022年10月12日公司董事,高管苏斌共增持公司股份1.15万股,占公司总股本为0.0022%。变动期间公司股价上涨4... 网页链接

每日经济新闻:

每经AI快讯,据深交所官网,2022年10月12日,飞凯材料董事、高管苏斌通过竞价交易,增持公司1.15万股,成交均价16.22元/股,增持18.65万元。

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

宽客-顺势天成:

飞凯材料(SZ300398)

黄石村人:

伤害性不大,侮辱性极强。

这是定向瞄准垂直打击吗?

帐户收盘还是挣钱的。小挣二千九百个大洋。

但是仓位最大的红星发展,云海金属都在下跌。

而且云海金属是我昨天才加仓的。

真的是杀人诛心。

怒了!

谁可忍?叔不可忍。

今天没有任何买卖操作,

把所有的股票转到融资账号。

明天动用融资,买,买,买!

贵州茅台(SH600519)

茅王都大幅下跌了。

阶段性的底部到了。

此时不干,更待何时?

当然为了避免魔咒(买的越多的越不涨)的出现。

融资买入的股票,仓位不可以超过云海金属。

一次绝对只能买入一个。

这一个没有挣钱之前 ,绝对不能买入第二个。

融资的总仓位绝对不能超过自有资金的50%。

(也就是说维持担保比例不能低于300%)

融资的票不能做长线,绝对不能套牢。

只要出现亏损,破位就走。

融资的票亏损接近1万元,无条件斩仓。

飞凯材料(SZ300398)

海辰药业(SZ300584)

抄送持仓长线五大金刚:红星发展,云海金属,广誉远,青达环保,纳尔股份。

证券之星财经:

证券之星讯,根据10月12日市场公开信息、上市公司公告及交易所披露数据整理,飞凯材料(300398)最新董监高及相关人员股份变动情况:2022年10月11日公司董事,高管苏斌共增持公司股份3.05万股,占公司总股本为0.0058%。变动期间公司股价上涨0.49%,10月11日当日收盘报16.29元。

飞凯材料近半年内的高管增减持详情如下:

飞凯材料的高管列表及最新持股情况如下:

融资融券数据显示该股近5日融资净流出3109.12万,融资余额减少;融券净流出7.09万,融券余额减少。

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级3家;过去90天内机构目标均价为30.3。根据近五年财报数据,证券之星估值分析工具显示,飞凯材料(300398)行业内竞争力的护城河一般,盈利能力良好,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

飞凯材料(SZ300398):

证券之星讯,根据10月12日市场公开信息、上市公司公告及交易所披露数据整理,飞凯材料(300398)最新董监高及相关人员股份变动情况:2022年10月11日公司董事,高管苏斌共增持公司股份3.05万股,占公司总股本为0.0058%。变动期间公司股价上涨0... 网页链接

每日经济新闻:

每经AI快讯,据深交所官网,2022年10月11日,飞凯材料董事、高管苏斌通过竞价交易,增持公司3.05万股,成交均价16.23元/股,增持49.5万元。

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

宽客-顺势天成:

飞凯材料(SZ300398)

吃蝌蚪的青蛙:

华钰矿业(SH601020) 飞凯材料(SZ300398)

华钰目前2个月看来,走势还算温和的,尤其是经历过4月份从19元下来这段经历的,近期也算是避风塘了,所以没啥好多说的,等大盘企稳吧,我前2月已经说过,不看好大盘走势。

我融资买的飞凯就没这么好的运气了,华策影视是盈利走掉的,后来还强势了一段时间,可飞凯买完,就一路跌到现在,一下子30%多就没了,半导体真是够猛的。

有点郁闷,融资亏的这钱咋还?还好曾经经历过融资爆仓的我,现在也是心态还算过硬,计划等反弹看情况止损出来,减亏就行,不可能股票一直跌个没完没个反弹的。

云中罗盘:

飞凯材料(SZ300398)北方华创(SZ002371)

鬼故事很多,董事长放弃绿卡?

芯片概念(BK0586)

宽客-顺势天成:

飞凯材料(SZ300398)

宽客-顺势天成:

飞凯材料(SZ300398)

每日经济新闻:

每经AI快讯,飞凯材料(SZ 300398,收盘价:16.21元)10月10日晚间发布公告称,2022年第三季度,公司可转债因转股减少320张,因转股减少的可转债票面金额约为3.2万元,转换成公司股票的数量为2063股。截至2022年9月30日,公司剩余可转债张数约为618.36万张,剩余可转债票面总额约为6.18亿元,未转换比例为约75.38%。

2021年1至12月份,飞凯材料的营业收入构成为:制造业占比100.0%。

飞凯材料的董事长是JINSHAN ZHANG(张金山),男,59岁,学历背景为博士;总经理是苏斌,男,42岁,学历背景为本科。

截至发稿,飞凯材料市值为86亿元。

道达号(daoda1997)“个股趋势”提醒:1. 飞凯材料近30日内北向资金持股量减少129.73万股,占流通股比例减少0.24%;2. 近30日内无机构对飞凯材料进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——股价三日跌近70%、市值缩水250亿港元!华晨中国怎么了?

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

飞凯材料(SZ300398):

飞凯材料:关于2022年第三季度可转换公司债券转股情况公告 网页链接

飞凯材料(SZ300398):

飞凯材料:关于回购公司股份的进展公告 网页链接

心心相印o:

苑东生物(SH688513)飞凯材料(SZ300398)新莱应材(SZ300260)

1 苑东生物:差异化立项的医药高端制造公司

差异化立项的医药高端制造公司,存量品种基本完成集采、壁垒品种陆续国际化突 破。①相比于国内仿制药公司,我们从差异化立项、医药制造的角度理解公司的发展战略 和业务定位:从收入结构看,公司 95%+收入来自于国内、85%+收入来自于化学仿制药业 务,原料药及技术服务业务收入占比逐步提升,原料药和 CDMO 业务更像高壁垒制剂产业 链延伸(后向一体化)、高标准制造能力带来的商业模式延展;从产品适应症看,2021 年 公司的精麻品种收入占比仅为 21%,相比于特色专科药公司,我们认为公司更像综合仿制 药公司;从利润率看,2022H1 公司净利率低于国际化拓展的仿制药公司(健友股份、普利 制药等)但明显高于国内仿制药龙头公司,我们认为可以从侧面体现出公司在壁垒品种立 项上的竞争优势。②从发展阶段看,我们认为公司处于存量品种基本完成集采、“光脚”中 标品种贡献增量、制剂国际化渐进的窗口期:复盘公司增长历史,2017-2021 年公司收入 CAGR 为 21.1%、归母净利润 CAGR 为 37.9%,增长节奏受到存量品种中标/流标、进入/剔 除医保而扰动;2022 年第七批集采后,我们发现公司主要存量仿制药陆续完成集采(伊班 膦酸钠注射液、枸橼酸咖啡因注射液、富马酸比索洛尔片等),展望公司 2022-2024 年仿制 药业务增长,我们认为主要来自于中标品种渠道下沉、壁垒仿制药上市抢占放量窗口期, 带来国内制剂收入三年 CAGR 达到 11%左右;随着 2023 年第一个海外大品种 ANDA 获 批,我们预计 2024-2025 年公司展开第二条成长曲线,制剂国际化的管线梯队丰富、在研 创新药顺利推进上市、API 及 CDMO 业务扩容,有望带来额外收入弹性。

2 中短期:存量陆续集采、壁垒品种市占率提升

从仿制药品种梯队看中短期增长持续性:存量集采、增量中标、渠道下沉、壁垒立 项。公司仿制药品种聚焦于麻醉镇痛、心脑血管、抗肿瘤、儿童药等领域,截至 2022 年 9 月,公司已上市销售 32 个国内仿制药,我们将公司的产品储备分为 5 类:

①已进行全国集采且中标的存量品种:主要包括富马酸比索洛尔片、伊班膦酸钠 注射液、枸橼酸咖啡因注射液等共 4 个品种,对公司未来业绩贡献主要体现在以 价换量,市场空间增长。

②已进行全国集采且中标的光脚品种:主要包括依托考昔片、格隆溴铵注射液、 达比加群酯胶囊等共 5 个品种,对公司未来业绩贡献主要体现在市场空间增长和 原研替代。

③已进行全国集采但未中标品种:主要包括布洛芬注射液、帕立骨化醇注射液等 7 个品种,对公司未来业绩贡献主要体现在续标竞争、院内剩余市场空间和 OTC&三终端。

④短期内可能进行全国集采品种:结合相关品种在国内销售情况和审评节奏,我 们认为公司储备品种中舒更葡糖钠注射液、丙戊酸钠注射用浓溶液在 2023 年集采 的概率相对较高,且公司均通过一致性评价。

⑤短期内集采可能性较低品种:综合考虑审评节奏以及政策导向我们认为公司盐 酸纳美芬注射液、盐酸纳洛酮注射液、冻干粉针以及部分市场竞争格局良好的在 研品种近期集采可能性较低。 我们估算 2022 年已集采品种的收入占比在 70%+,第七批集采后存量大品种已陆续集 采完毕,后续集采多为增量品种贡献;在壁垒仿制药放量、中标品种渠道下沉带动下,我 们预计 2022-2024 年公司国内仿制药收入 CAGR 在 11%左右。

2.1 第七批集采影响:存量中标、渠道下沉

展望 2023 年,我们认为公司在第七批集采中中标的伊班膦酸钠注射液和枸橼酸咖啡因 注射液收入占比(2021 年占收入比例 31%)及市占率较高(伊班膦酸钠注射液 2021 年样 本医院市占率 29%,枸橼酸咖啡因注射液样本医院市占率 24%),具体看集采执行对公司 2023 年利润影响: 收入端影响:根据公司公告,2021 年伊班膦酸钠注射液、枸橼酸咖啡因注射液、盐酸 美金刚缓释胶囊、富马酸丙酚替诺福韦片总销售额 3.2 亿元,根据拟中标省份报量推算公 司第七批集采标内中标额约 1900 万元。考虑到公司伊班膦酸钠第一顺位中标,且集采报量 较少(伊班膦酸钠注射液总报量仅占 2021 年样本医院销售量 65%,该数据未放大)以及存 量品种品牌效应、光脚产品纯增量贡献,我们预计随着中选省份终端覆盖的扩大以及学术 推广带来医院端销量的进一步放大,将较快进入放量周期,假设集采外放量约 7-10 倍,我 们估计 2023 年集采带来收入端影响大概在 1.3 亿-1.9 亿元左右。

利润端影响:根据公司 2021 年年报,化学制剂毛利率为 86%,考虑集采影响我们认为 2023 年毛利率将略有下滑;考虑公司近年制剂业务占比 87-88%,原料药及其他业务销售 费用率一般 2%左右,且占比较小,我们估计 2021-2022 年制剂销售费用率约 40%-45%, 假设 2023 年受集采影响销售费用率下降 3-5pct,则对应销售费用率 35%-42%,假设 2023 年总研发费用率保持 20%,则对应仿制药制剂研发费用率 14%(2022 年 7 月投资者活动记 录“高端仿制药占比约 70%左右,创新药与生物药占到 30%”),估算 2023 年公司仿制药 制剂业务的经营利润率(注:此处经营利润率定义为毛利率减去管理费用率、销售费用 率、研发费用率之后,扣减 15%所得税)可能在 20-26%,对应 2023 年利润端影响约 2200 万-2900 万元左右。

综合看公司集采表现,根据公司 2021 年 10 月投资者活动记录“目前集采产品放量相较 同类企业比较好,大约在 3-4 倍”,公司 2022 年半年报“营业收入较上年同期增加 15.38%,主要系公司富马酸比索洛尔片、依托考昔片、达比加群酯胶囊等产品销量增长所 致”、“硫酸氢氯吡格雷片、奥氮平片、依托考昔片、卡培他滨片、富马酸比索洛尔片、布 洛芬注射液在部分省成功中选国家集采到期产品续约”,我们认为公司带量采购盈利模式基 本跑通;此外根据公司 2021 年年报“报告期内二三终端、区县覆盖及连锁合作分别同比增 长 36.81%、14.96%和 105.7%”,2022 年 3 月投资者活动记录“公司有 20 多人专门做二、 三终端拓展的营销团队”,我们看好公司集采中标后销售策略的调整,体现为终端下沉能力 对集采产品标外放量的带动,量内市场撬动量外市场将贡献中短期业绩弹性。

2.2 品种梯队:差异化立项奠定竞争力

差异化立项奠定的品种竞争力,有望支撑 2023-2024 年增长。2021 年公司共有 17 个产 品通过一致性评价,我们预计公司后续有望保持每年 10+品种获批节奏,增量品种有望增 强公司利润增长持续性。根据公司 2022 年半年报“报告期末,公司在研项目 50 余个,创 新药项目占比达 20%,其中自主研发化学 1 类新药 1 个正在开展 III 期临床试验、1 个已完 成 I 期临床试验;1 个生物 1 类新药正在开展 I 期临床试验”、“公司已上市麻醉镇痛及相关 领域产品 10 余个,在研 20 余个”,公司布局在研管线相对丰富,其中麻醉镇痛领域在研项 目占比约 40%,我们看好公司凭借六大技术平台壁垒的差异化项目立项,丰富的在研产品 管线可以有力保障公司持续推出新产品上市,进而打造良好的产品线迭代能力。

3 中长期:国际化接力,API 延展

3.1 国际化:特色大品种突破,期待产品梯队搭建

2022 年 5 月公司盐酸纳美芬注射液向美国 FDA 申报 ANDA 申请并已获受理,或将成 为美国 FDA 第二个批准上市的该品种仿制药,而子公司青木制药的盐酸纳美芬原料已完成 FDA 的 DMF 申请,怎样看待公司国际化品种增长潜力?

①市场空间:盐酸纳美芬注射液作为第二代阿片类解毒剂,美国市场需求较大。根据 2022 年 6 月投资者互动平台“目前美国市场第一代阿片解毒剂纳洛酮的销售规模在 5 亿美 金左右”,2019 年 FDA 发布声明,表示努力增加所有批准剂型纳洛酮的可用性(“The FDA is working with other federal, state and local officials as well as health care providers, patients and communities across the country to increase availability of all forms of naloxone”)。考虑到 美国阿片滥用的现状及治疗需求(根据 NCDS 2022 最新统计,阿片类药物滥用占药物滥用 57.1%,占美国人口总数 3.3%,其中全美国阿片类药物过量死亡率平均每年增加 21.7%) 以及美国联邦用于药物管制预防&治疗的年支出逐渐提高(根据 NCDS 2016-2020 年 CAGR 约 10%),我们认为公司在阿片解毒剂领域的差异化立项及研发能力方面将是制剂国际化 的重要竞争力,公司逐步建立起的阿片解毒剂技术平台以及高壁垒的注射液及鼻喷剂系列 产品的开发,将有助于公司市占率提升。

②产品竞争力及竞争格局:临床数据表明,纳美芬在逆转急性阿片类药物过量相关的 呼吸抑制时,作用持续时间更长,且副作用相对较少,疗效优势明显,在美国上市后有望 对纳洛酮形成逐步替代,市场空间值得期待;且截至 2022 年 9 月,在美国仅有普渡药业产 品 2022 年 2 月获批上市,市场竞争格局良好。

③销售渠道方面:根据 2022 年 5 月投资者活动记录,“整体的销售渠道是通过美国代 理商,代理商选择的标准是代理销售经验丰富,且具备与国内制剂出口药企的合作经验。 目前,公司与两家代理商深度接洽,并签订了保密协议,正式的销售协议估计在产品上市 前半年根据情况签订”。考虑到美国阿片解毒剂销售渠道较特殊,我们认为与代理商合作销 售有助于竞争力产品的快速放量,看好 2023 年品种获批后的增长空间。

④更重要的是长期品种立项:从特色解毒剂出发,逐步延展壁垒国际化品种。根据公 司 2022 年 7 月投资者活动记录“国际化产品当前阶段主要是基于公司在特色解毒剂领域进 行深度的开发…围绕解毒剂领域做全剂型,包括注射,鼻喷,自动注射剂等…除了解毒 剂,公司整体以国外市场紧缺、专利期长、用药周期长以及首仿抢仿 PIV 申报的思路去布 局国际化在研管线”,2021 年 5 月投资者活动记录“目前已储备 5 个国际化高端注射剂和 口服制剂,预计在 2022 年底前完成注册申报,2023 年有 2 个 ANDA,2024 年有 3 个 ANDA 获批,并且未来每年有 3 个新增立项”。从产能规划看,国际化产能准备充足:硕德项目是 公司国际化标准的研发技术及生产平台,根据我们环评报告梳理以及公司 2021 年 6 月投资 者关系活动记录“完全建成后年产能注射剂 5 千万支/年,多功能固体 15 亿片/年,口服液 1 千万瓶/年,抗肿瘤注射剂 6 千万支/年”。我们期待盐酸纳美芬注射液国际化实现从 0 到 1 的突破后,公司从特色解毒剂壁垒剂型出发,逐步延展国际化品种梯队。

3.2 原料药:产业链延展,技术壁垒溢价

从 API 配套产业链优势看,公司不断在产业链延展,同时积极参与国际化竞争。公司 主要化学原料药产品为盐酸可洛派韦、富马酸比索洛尔和盐酸纳美芬,根据公司 2022 年半 年度报告“截止报告期末,公司已成功实现 21 个高端化学原料药产品的产业化,多个主要 化学药品已实现原料药自主供应,10 个原料药已出口主流国际市场,并已成功拓展原料药 CMO/CDMO 业务”。同时公司官网披露多个产品正在准备申报海外注册,我们认为公司原 料药制剂一体化不仅有利于公司制剂产品的成本控制以及研发速度的提升,原料药国际注 册步伐的加快,以及在日本、美国等发达国家的产品布局的不断优化,将有助于打造公司 在全球范围有竞争优势的特色原料药产品,增厚公司利润。

3.3 技术平台:助力创新升级,看好新药临床三期进展

技术平台看公司的差异化品种立项:从药物发现到产业化,从难合成品种到剂型改良, 立足于竞争格局良好、临床需求大的壁垒品种。在药物晶型突破方面,公司的药物晶型技 术可应用于全产业链的晶型研究及有效成药的产业化;在化合物筛选、合成方面,公司自 主建立了化合物库,用于药物虚拟筛选及高通量筛选,逐渐形成了一套基于疾病靶点属性 的创新化合物结构设计、合成及评价集成技术;在剂型改良方面,公司布局缓控释及迟释、 鼻喷给药技术,立足满足临床用药需求、提高患者的依从性,已有多个品种在研。此外公 司 2021 年成立上海子公司优洛生物聚焦于以生物偶联技术(多肽偶联、抗体偶联、聚乙二 醇化、微球偶联缓释)等相关技术开发以及核酸、细胞和基因疗法领域等为代表的靶点筛 选及药物研发,我们看好公司凭借六大技术平台壁垒,通过自研、引进与合作的方式加快 差异化产品管线布局。

技术变现新模式:自研转化。根据上海耀大生物科技有限公司官方公众号“2022 年 9 月 1 日,翎耀生物与苑东生物就氨己烯酸口服溶液用散上市许可持有人转让达成协议”,我 们看好公司通过研发技术成果转让的新形式来实现技术变现,有利于公司聚焦资源发展优 势领域。 具体看公司技术平台在创新药研发的应用:

①在小分子创新药方面,公司聚焦麻醉镇痛、心血管、抗肿瘤、糖尿病领域,大力丰 富以新分子实体、新技术(PROTAC 等)为主的核心产品管线。截止 2022 年 6 月,公司已 有 2 个 1 类小分子创新药(优格列汀片、CX3002)处于临床试验阶段。麻醉镇痛领域的 1 类新药 EP-0093I+EP-0093A、抗肿瘤领域的 1 类新药 EP-0108O+EP-0108A 处于临床前研究 阶段。 其中优格列汀片是一款长效降糖药,根据米内网数据,2021 年中国公立医疗机构终端 口服糖尿病化药市场销售规模超过 200 亿元,优格列汀片属于 DPP-4 抑制剂,DPP-4 抑制 剂具有降糖疗效确切、低血糖风险小、不增加体重的优点,近年来渗透率不断提高,2021 年约占非胰岛素类糖尿病用药医院市场份额的 19%。公司优格列汀片 II 期临床效果优异,且一周一次的用药模式具有更好的依从性,已于 2022 年 2 月开展 III 期临床试验,我们认为公司优格列汀片或将成为国内首款上市的长效口服降糖药物,一旦成功实现 上市,有望给公司带来较大的收入和利润弹性。

②在生物药领域,公司以抗体技术和生物偶联技术为主,聚焦抗肿瘤、麻醉镇痛和免 疫类疾病领域潜力靶点,截至 2022 年 6 月,公司有多个 1 类生物药在研,其中自主研发的 麻醉镇痛领域 EP-9001A 单抗注射液正在进行 I 期临床试验,同时多个 1 类创新生物药处于 早期发现的不同阶段。我们认为,仿制药向创新药的升级需要研发投入和时间的积累,不 会一蹴而就;我们关注到公司在创新药领域投资、研发的持续推进,建议持续关注重点项 目的临床进展和管线布局。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

飞凯材料(SZ300398):

同花顺(300033)数据中心显示,飞凯材料(300398)9月30日获融资买入679.49万元,占当日买入金额的14.64%,当前融资余额8.39亿元,占流通市值的9.56%,超过历史80%分位水平,处于相对高位。 融资走势表 日期融资变动融资余额9月30日-1300.7... 网页链接

飞凯材料(SZ300398):

同花顺(300033)金融研究中心9月30日讯,有投资者向飞凯材料(300398)提问, 尊敬的董秘,问题一:关于飞凯材料承办“2022 光刻胶及聚酰亚胺先进技术和产业应用研讨会”事宜,请问贵公司有聚酰亚胺相关产品吗?应用场景覆盖那些?问... 网页链接

宽客-顺势天成:

飞凯材料(SZ300398)

与浪:

今年能不能完成4倍的目标呢上证指数(SH000001) 人福医药(SH600079) 沧州大化,三人行,中科技,飞凯材料,中来股份,南微医学,迪瑞医疗,迈克生物,浩欧博,海天瑞声

与浪:

时隔多日昨天满仓后进入迎来大收获,早盘持有人福医药,中材科技,三人行,飞凯材料,沧州大化。今日收益4%。大A这周很硬气,自己上仓位上的晚了抓了个尾巴。医疗是未来的主线吗,总感觉和4.27那不一样。一切皆是周期,涨多了跌,跌多了涨。中午看到光伏老美减税的消息加了中来股份。一周五天每天主线都不一样,不过医疗器械已经走了一段时间了热心的人能看到。市场钱其实很多,就是没有信心。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000676 SH600903 SH600776 SZ300410 SZ002095 SH603619 SH601789 SH601199 SH603616 SZ301207 SZ002121 SZ300909 SH600928 SZ300930 SH600325 SZ002008 SZ002626 SZ002939 SZ000806 SH600585 SZ300639 SZ300724 SH688009 SZ002807 SZ002649 SZ000798 SZ000927 SZ300275 SH688319 SH603355 SZ000933 SZ000078 SZ002925 SZ300263 SH605007 SH688158 SZ002123 SH605056 SZ000826 SZ300401 SZ000657 SH603466 SH603711 SZ300922 SZ200030 SH603043 SZ002980 SH601010 SH600355 SZ300083