2022-11-22今日SZ300638股票最新净值和交易情况

焱壵:

广和通(SZ300638),购买资产重组,证监会核准了吗?

宽客-顺势天成:

广和通(SZ300638)

广和通(SZ300638):

同花顺(300033)数据显示,2022年10月13日,广和通(300638)获外资卖出1.34万股。截至目前,陆股通持有广和通631.95万股,占流通股1.55%,累计持股成本28.45元,持股亏损34.52%。 广和通最近5个交易日下跌0.53%,陆股通累计净买入64... 网页链接

宽客-顺势天成:

广和通(SZ300638)

联兴666:

广和通(SZ300638)往往都有1000多的单是减仓资金吗。

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

1000多手也才200多万。卖到什么时候去

市值罗盘APP:

2020年11月13日,广和通获得国家级专精特新“小巨人”称号,是第二批获得此称号的公司之一。

公司成立于1999年11月,于2017年4月在深交所成功上市。

广和通是全球领先的物联网无线通信解决方案和无线模组供应商,也是中国首家A股上市的无线模组企业,为电信运营商、物联网设备厂商、物联网系统集成商提供端到端物联网无线通信解决方案。公司隶属于通信设备行业,在移动支付和PC模组领域居龙头地位。

通过盘点广和通2022半年报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

1、公司营收快速增长,但经营活动利润以及净利润并未增长。

2、经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。

3、主要受总资产报酬率下滑的影响,广和通ROE下滑。

4、毛利率降低,核心利润率和经营资产周转率的双重下滑,导致广和通经营资产报酬率下滑。

5、企业资金缺口迅速缩小,金融负债水平较高,长期偿债压力较高。

资产规模基本稳定,资产配置聚焦业务,资金来源上表现出“输血”支撑度增加的趋势。

下面是对广和通2022半年报关键特征的解读。

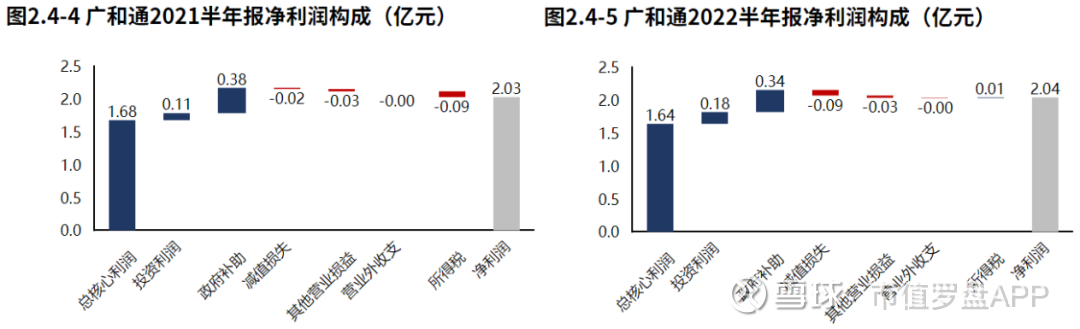

公司营收快速增长,但经营活动利润以及净利润保持稳定。

2022半年报广和通营业总收入24.18亿元,同比增速33%,毛利润5.17亿元,同比增速11%,核心利润1.64亿元,同比增速-2%,净利润2.04亿元,同比增速1%。

经营活动对利润贡献度不足,净利润增长质量不高。

广和通2022半年报净利润2.04亿元,利润主要来源于经营活动产生的核心利润和政府补助。2022半年经营活动产生的核心利润较去年同期减少0.04亿元,净利润的增长主要来自投资收益的增长。

经营活动成长质量不高。

广和通毛利润2022年上半年较2021年同期增加0.52亿元,费用增加0.56亿元,产品盈利增长的同时,费用支出增长更多,虽然经营活动最终实现盈利增长,但费用增速大于产品盈利增速,需要注意控费,提高费用效率。

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。

从广和通2022半年报的现金流结构来看,期初现金4.34亿元,经营活动净流入0.92亿元,投资活动净流出1.71亿元,筹资活动净流入3.63亿元,累计净流入2.98亿元,期末现金7.32亿元。经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖。

从广和通2020年报到本期的现金流结构来看,期初现金3.86亿元,经营活动净流入671.56万元,投资活动净流出2.77亿元,筹资活动净流入6.13亿元,其他现金净流入324.91万元,三年累计净流入3.46亿元,期末现金7.32亿元。拉长时间周期看,经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

经营活动无资金缺口。

广和通2022半年报经营活动现金净流入0.92亿元,较2022半年报增加3.11亿元,2020年报到本期经营活动累计产生净流入671.56万元。

自身造血能力无法覆盖战略性投资的资金流出。

广和通2022半年报战略投资资金流出0.67亿元,较2021半年报减少0.14亿元,增速-17.46%,战略性投资的资金投入有所降低。广和通2020年报到本期战略投资资金流出4.60亿元,经营活动产生现金净流入671.56万元,经营活动的造血能力无法覆盖战略投资的资金流出。

公司融资手段以债权流入为主,有新增贷款,且新增贷款规模快速增加。

广和通2022半年报筹资活动现金流入8.88亿元,较2021半年报增加4.03亿元,增速83.16%,筹资活动现金流入快速增加。绝大部分筹资流入来源于债权流入(91.03%)。广和通2022半年报债务净流入3.77亿元,较2021半年报增加1.84亿元,公司持续有新增贷款,且新增贷款规模快速增加。

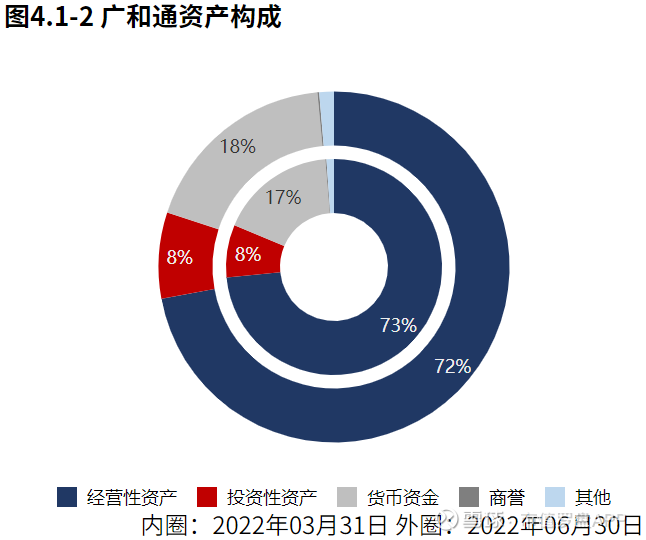

资产规模基本稳定。

2022年06月30日广和通总资产48.42亿元,与2022年03月31日相比,广和通资产增加0.74亿元,资产规模基本稳定,资产增速1.55%。

资产配置聚焦业务。

2022年06月30日广和通资产总额48.42亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

资产整体较轻。

从2022年6月30日的经营资产结构来看,商业债权占比45%,存货占比23%,其他经营资产占比20%。

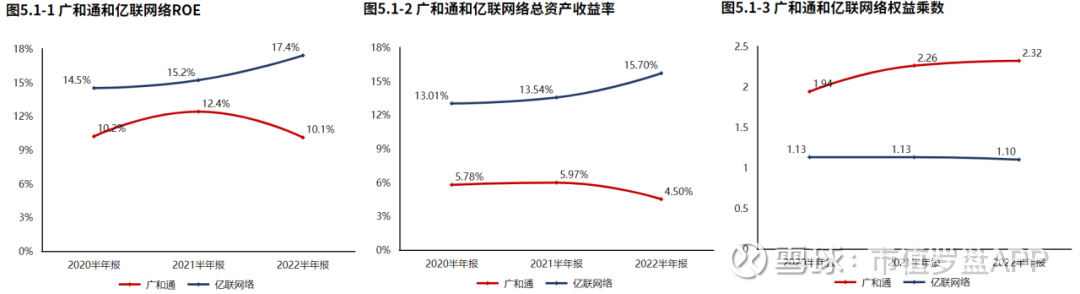

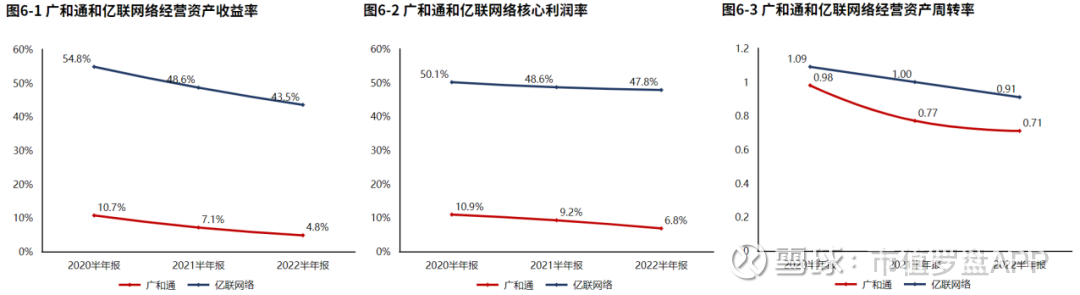

广和通ROE下滑,主要受总资产报酬率下滑的影响。

2022半年报广和通ROE10.08%,较2021半年报减少2.29个百分点,股东回报水平降低。总资产报酬率4.50%,较2021半年报减少1.46个百分点,总资产回报水平降低。权益乘数2.32倍,较2021半年报提高0.06倍,股东权益撬动资产的能力基本稳定。

资金来源上表现出“输血”支撑度增加的趋势。

从2022年06月30日广和通的负债及所有者权益结构来看,公司的资本引入战略为均衡利用经营负债、股东入资、利润积累、金融负债的并重驱动型。其中,金融负债是资产增长的主要推动力。与2021年06月30日相比,金融性负债占比明显增长,经营性负债占比明显降低,公司在资金来源上表现出金融性负债支撑度增加的趋势。

毛利率降低,核心利润率和经营资产周转率的双重下滑,导致广和通经营资产报酬率下滑。

2022半年报广和通经营资产报酬率4.83%。较2021半年报,经营资产报酬率降低2.23个百分点,降幅31.59%,经营资产报酬率有所恶化。核心利润率6.78%。与2021半年报相比,核心利润率下滑2.43个百分点,降幅达26.39%,经营活动盈利性降低。经营资产周转率0.71次,较2021半年报减少0.05次,降幅为7.07%,经营资产周转效率基本稳定。

广和通2022半年报毛利率21.39%,与2021半年报相比,毛利率下滑4.13个百分点,毛利率降低。

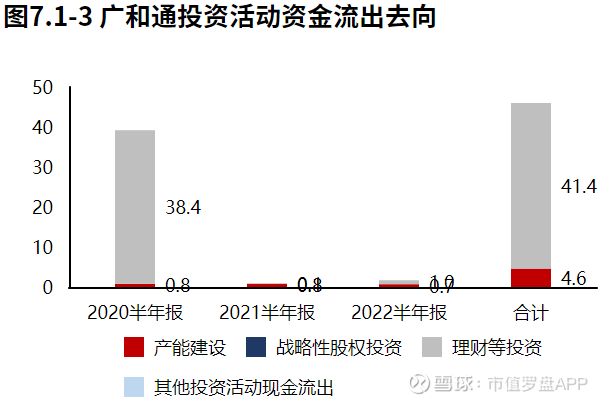

投资流出稳定,主要流向了理财等投资。

广和通2022半年报的投资活动资金流出,理财等投资占比最大,占比60.89%,此外产能建设也占比较大。广和通2020年报到本期的投资活动资金流出,集中在理财等投资,占比90.00%。

产能有所收缩。

2022半年报广和通产能投入0.67亿元,处置0.14万元,折旧摊销损耗0.40亿元,新增净投入0.27亿元,与期初经营性资产规模相比,扩张性资本支出比例7.01%。

经营活动与投资活动资金缺口迅速缩小。

2022半年报广和通经营活动与投资活动资金缺口0.79亿元较2021半年报减少1.14亿元,缺口迅速缩小。2020年报到本期经营活动与投资活动累计资金缺口2.71亿元。

2022半年报广和通筹资活动现金流入8.88亿元,其中债权流入8.08亿元,债权净流入3.77亿元,公司可能正在进行非必要融资。

广和通金融负债水平较高,长期偿债压力较高。

2022年06月30日广和通金融负债率20.57%,较2021年06月30日提高13.42个百分点,金融负债水平提高。广和通金融负债水平较高,偿债压力较大,需要关注相关偿债风险。

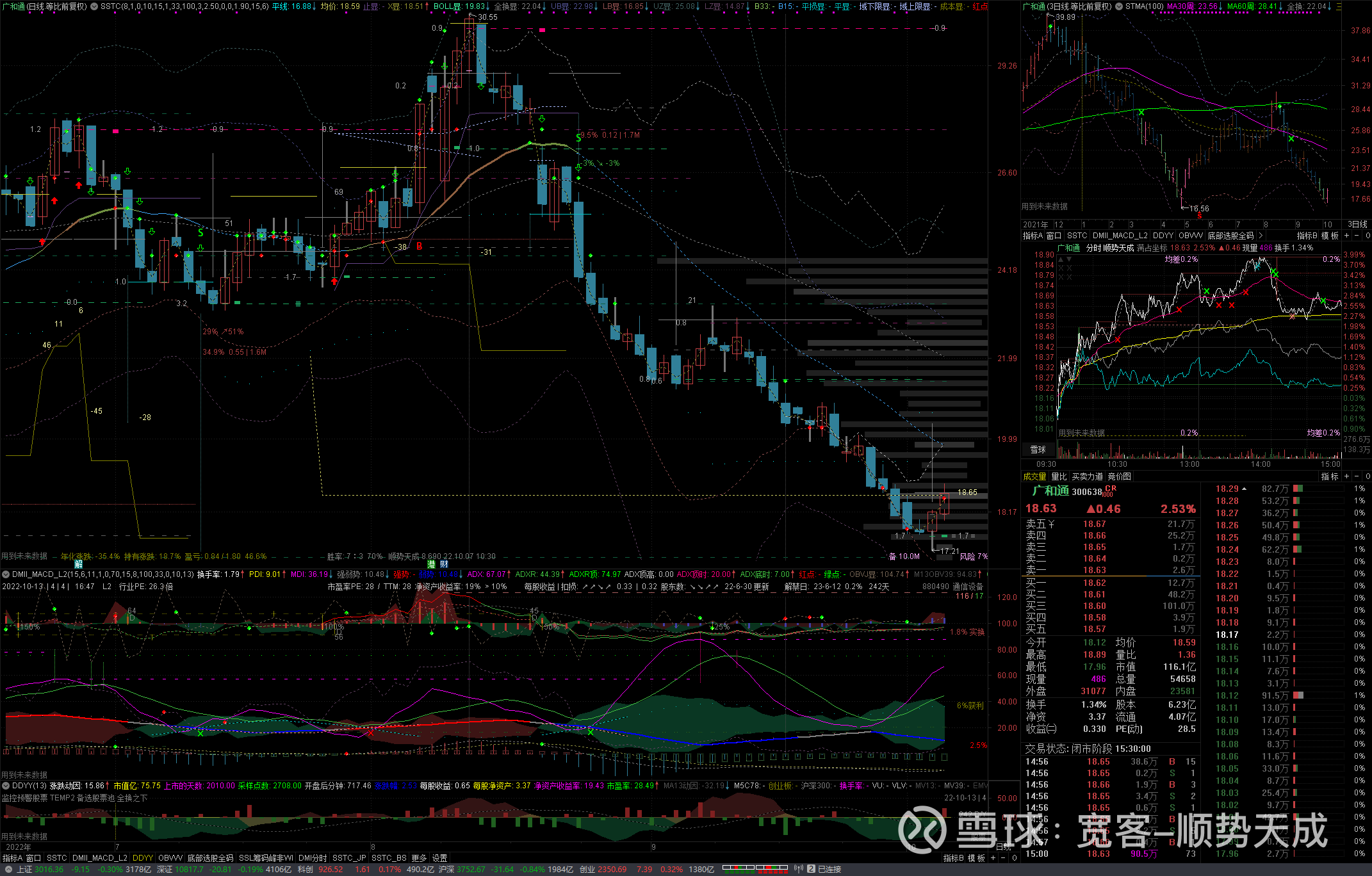

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

广和通估值曲线处在严重低估区间

截至2022Q2,广和通在A股的整体排名下降至第1333位,在通信终端及配件行业中的排名下降至第6位。截止2022年10月11日,北上资金并无特别信号。以近三年市盈率为评价指标看,。

钛媒体APP:

日前,广和通(300638.SZ)发布公告称,公司筹划发行股份及支付现金购买深圳市锐凌无线技术有限公司(简称“锐凌无线”)51%股权并募集配套资金事项将于10月14日上会。

投资不到一年便退出

交易对方是一年前广和通设立子公司收购海外资产Sierra Wireless时引入的战略投资者,在Sierra Wireless交割完成不到半年的时间里,广和通就开始谋划回购其他股东手中锐凌无线的股份。值得一提的是,两次收购案谋划期间,广和通的股价走势几乎一致,均由低谷不断上涨。

2020年7月7日,为了收购Sierra Wireless车载前装业务,广和通出资5000万元设立锐凌无线。同年7月22日,锐凌无线引入战略投资者,深圳前海红土并购基金合伙企业(有限合伙)(简称“前海红土”)、深圳市创新投资集团有限公司(简称“深创投”)、深圳建信华讯股权投资基金管理有限公司(简称“建信华讯”)对锐凌无线进行增资扩股。随后各方再次增资,锐凌无线注册资本增加至4.69亿元。其中,广和通出资约2.3亿元,持股比例49%,其余三个股东出资约2.39亿元,持股比例为51%。

值得一提的是,海红土、深创投、建信华讯入股锐凌无线的一个前提是锐凌无线子公司Rolling Wireless(H.K。) Limited与Sierra Wireless双方的资产收购协议等已有效签署。根据协议,该交易作价1.65亿美元,其中锐凌无线股东出资4.69亿元,并使用了9900万美元并购贷款。11月18日,上述交易完成交割。

收购Sierra Wireless之后,锐凌无线所经营资产即原Sierra Wireless全球车载无线通信模组业务。根据佐思产研报告,2019年、2020年目标资产在车载无线通信模组市场的占有率分别为17.6%、19.1%。此外,2020年和2021年,锐凌无线的营收维持在40%左右的增幅。

值得玩味的是,在业绩向好的趋势下,上述持股51%的股东却准备退出锐凌无线。2021年3月,广和通开始筹备回购其他三家股东手中锐凌无线51%的股权,同年7月,广和通发布了交易预案,拟以发行股份和现金的方式收购锐凌无线51%的股权,作价2.64亿元。其中,通过发行股份的方式购买前海红土和深创投合计持有的锐凌无线34%股权,通过支付现金的方式购买建华开源持有的锐凌无线17%股权。

相比于此前战投股东对锐凌无线注资的2.39亿元,增值约2500万元。根据广和通在对交易所回函中披露的测算数据,本次投资方在对锐凌无线的投资中年化收益率约7.18%。在业内人士看来,该收益率并不高,“一般机构投资考虑的年收益率至少是10%。”

由于两次交易发生的时间和目的值得探究,交易所曾多次发文提及公司是否存在内幕交易、是否规避重大资产重组、是否信披违规、是否构成一揽子交易、是否存在对相关人员的回购或退出安排、抽屉协议或其他交易安排等一系列质疑,广和通在回函中均予以否认。

对此,有业内人士向钛媒体APP分析称,一般来说机构参与这种项目的主要考虑是上市公司股价上涨带来收益。即联合出资购买海外资产,然后装到上市公司,再以上市公司股权置换,以期上市公司股价上涨获得较高的投资回报,操作周期可能有两到三年,这是比较典型的海外并购的基本思路。也有可能投资者当初投资锐凌无线的资金来源于借款,在债偿压力下,想要加紧回款,因此接受了上市公司的收购方案。

13名员工“套利”

也有专家认为,交易各方可能存在抽屉协议,持股51%的股东实际上是为上市公司提供融资。对于前次交易的资金来源、本次交易的时间和价格的合理性、交易各方是否有其他协议、如何看待锐凌无线的发展前景等相关问题,钛媒体APP发函询问了深创投、前海红土和建华开源,截至发稿,未获回复。

钛媒体APP注意到,从两次交易发生的时间节点来看,广和通的股价趋势近乎一致。在第一次收购中,公司于2020年1-3月开始接触Sierra Wireless,3-7月与深创投、前海红土和建华开源沟通合作。从2020年3月下旬开始,公司股价不断上涨,从13.8元涨至2020年8月初至最高31元。此后波动下滑,至2021年3月跌至约18元,也是在此时,广和通开始计划收购锐凌无线51%的股权,之后,公司股价持续上涨,到7月末也就是收购草案发布的半个多月里,涨至41元。

本次谋划重大资产重组期间,广和通有包括公司董监高在内的13名相关人员及相关机构存在交易公司股票的行为。其中,交易数量最多的前三名自然人分别累计交易了108.36万股、36.11万股和13万股。分别是广和通董事及总经理应凌鹏、广和通员工刘嘉柠的母亲石伟以及广和通员工、锐凌无线董事、总经理齐广志的配偶贾思琦。从交易日期来看,多发生在1月18日前后。

钛媒体APP注意到,本次交易对方前海红土也在1月5日至1月18日期间合计卖出16.62万股。

对此,广和通在自查报告中提到,上述13名涉嫌内幕交易的相关人员和相关机构出具声明及承诺表示,自查期间买卖上市公司的股票纯属投资行为,与本次重组不存在关联关系。在上述自查期间买卖股票时未获知本次重组的相关事项,不存在获取本次重组内幕信息进行股票交易。

锐凌无线业绩可持续性受质疑

2021年12月以后,广和通的股价开始波动下跌。也由于股价下跌,本次交易的股票发行价也从33.87元调整至21元。

不过,虽然锐凌无线的业绩在近几年有较大幅度的增长,鉴于其经营模式,业绩增长的可持续性曾受到监管质疑。

收购Sierra Wireless之后,锐凌无线所经营资产即原Sierra Wireless全球车载无线通信模组业务。根据备考合并财务报表,锐凌无线收购Sierra Wireless后的第一年即2020年业绩就扭亏为盈,且有较大幅度的增长。值得注意的是,锐凌无线在2019年营业收入为11.7亿元,利润总额仅1323万元,亏损44.73万元;而2020年的营业收入为16.14亿元,比2019年增加了4.45亿元,净利润就达到6899.97万元。

对于2020年业绩大增的原因,广和通在公告中解释称主要是由于标的公司中标的AR758x系列4G产品和AR759x系列4G产品在2019年度才进入规模量产,带来较好的业绩。2020年度,锐凌无线向大客户LG Electronics销售金额为8.57亿元,较2019年度增加5.8亿元,增幅为209.84%。

不过,2019年和2020年净利润出现差异的原因更可能是公司的经营模式导致。据悉,锐凌无线车载无线通信模组生产时,基带芯片需要从高通采购。其生产的模组产品在实现销售后,针对特定型号的芯片,高通按照约定支付给锐凌无线一定的返利金额或者签发可以抵扣采购货款的返利确认单。2019年-2021年度以及2022年1-5月,锐凌无线从高通获得的返利金额分别为5749.12万元、9130.25万元、1.67亿元以及5399.89万元。

2020年,高通给锐凌无线的返利金额比2019年高出3381.13万元,或许是锐凌无线2020年度净利润大增的重要因素。也因为该政策,交易所多次发函询问广和通,供应商返利政策的变化是否会对锐凌无线的经营业绩产生重大影响。

供应商返利政策还影响了锐凌无线的毛利率。钛媒体APP梳理发现,2019-2021年,锐凌无线主营业务的毛利率分别为13.32%、13.43%和12.52%,明显低于同行。

扣除供应商返利后,锐凌无线的毛利率更低。

对于毛利率较低的原因,广和通解释称,由于其收入结构较为单一,且锐凌无线所运营资产为原Sierra Wireless车载无线通信模组业务,Sierra Wireless选用全球知名电子制造服务企业伟创力进行包工包料生产,因此生产成本较高。

此前,广和通对锐凌无线未来的营收增长做了预测,除2020年和2021年增速较高以外,预计2022年-2028年公司业绩会有一定波动。

(本文首发钛媒体APP丨作者 钟广莲)

目前,锐凌无线的主要产品为3G和4G产品。2021年度,公司4G产品的销售收入占主营业务收入的88.53%,而5G产品尚在研发中。广和通证券部相关人员告诉钛媒体APP,5G产品预计能在2023年开始生产,实现量产还需要一定的时间。目前,全球范围内车载无线通信模组还是以4G为主,5G产品尚未进入大规模应用。虽然不少厂商都在布局5G车载模组,不过目前国内已披露有5G相关产品上市的企业仅有移远通信和广通远驰。

广和通(SZ300638):

同花顺(300033)金融研究中心10月12日讯,有投资者向三安光电(600703)提问, 公司和华为在5G射频滤波器上面是否有研发和合作? 公司回答表示,公司是国内首个实现稳定量产的6寸专业代工平台,可提供射频功放/低噪放、滤波器、SIP封... 网页链接

宽客-顺势天成:

广和通(SZ300638)

联兴666:

广和通(SZ300638)这么跌,定增的价格会改变吗?

宽客-顺势天成:

广和通(SZ300638)

国之良栋:

广和通(SZ300638)删自选

宽客-顺势天成:

广和通(SZ300638)

广和通(SZ300638):

广和通:关于深圳证券交易所创业板并购重组委员会审核公司发行股份购买资产并募集配套资金事项会议安排的公告 网页链接

安静8格子:

广和通(SZ300638)10.14审批

宽客-顺势天成:

广和通(SZ300638)

瓦力慢慢变富:

价值投资被嘲讽,可能是真的底部

原因有以下,欢迎大家补充。

1.价投大佬被市场质疑,段神唐朝这些天一直有很多黑粉负面出来,大霄也是,这几天一直有讽刺的声音。

2.公募基金大跌30-50%,基民投资热情退却

3.在2021年的大蓝筹,茅系列绝大部分跌了60-90了。比如:中公教育,长春高新,三一重工等等,尤其是周期股跌落谷底,新一轮周期可能在慢慢孕育。

4.主力国家队唱多声音一直不绝于耳,3000点保卫战拉开序幕。

以上都是市场见底的信号,瓦力建议有子弹的小伙伴,可以择机开始分步建仓,看到3500左右。

5.价值投资不是在牛市买入多少,而是在大跌的熊市抄底。每次危机都是一次造福价投好时机,看你自己是否有子弹了。

宝信软件(SH600845)

广和通(SZ300638)

顺鑫农业(SZ000860)

加满清空:

*ST日海(SZ002313)看看民生给移远的研报中对模组的分析,日海重新聚焦模组虽晚,但机会尤存。完报告出品方/分析师:民生证券 马天诣 崔若瑜)

1 模组厂商东升西落印证,应用侧需求不断扩充

1.1 海外厂商重组不断,东升西落趋势愈加显著物联网是对互联网的延伸与扩展,传输层为其中重要环节。

物联网包含了感知识别层,网络传输层,平台管理层、应用服务层四个层级结构,使得独立寻址的普通物理对象形成互联互通的网络。感知层是物联网的最底层,其主要功能是收集数据,通过芯片、蜂窝模组/终端和感知设备等工具从物理世界中采集信息。

传输层是物联网的管道,主要负责传输数据,将感知层采集和识别的信息进一步传输到平 台层。平台层负责处理数据,在物联网体系中起到承上启下的作用,主要将来自感知层的数据进行汇总、处理和分析。

应用层是物联网的最顶层,主要基于平台层的数据解决具体垂直领域的行业问题,包括消费驱动应用、产业驱动应用和政策驱动应用。通信模组行业位于产业链中游,是物联网智能终端需求高增下的核心受益环节。

通信模组行业的上游主要为基带芯片、无线射频芯片、存储芯片、电阻电容电感以及 PCB 板等原材料生产行业。据华经产业研究院统计,基带芯片成本占比最高,为 29%;其次为射频芯片,成本占比为 28%。

作为中游的通信模组厂商主要以移远通信、广和通、美格智能为主;涉及下游领域众多,主要为无线支付、车载运输、智慧能源、智慧城市、智能安防、无线网关、工业应用、医疗健康和农业环境等行业。目前物联网模组行业“东升西落”在全球范围逐步演绎,中国厂商已位居行业领军位置。

测算 2016-2020 年全球模组厂商营收的复合增速可知,以移远通信、广和通、美格智能为代表的国内龙头厂商复合增速远远超过国外厂商。据 Counterpoint 研究数据,在全球模组领军企业中,国外头部模组企业如 Sierra、Telit 蜂窝通信模组市场份额逐年下滑,到 2020 年国外厂商占比仅为 16%,产业格局逐步完成东移。

中国厂商高增速下市场份额提升显著。

2015 年,SIMCom、Telit、Sierra Wireless 和 Gemalto 四家海外厂商占据近 80%份额,中国企业仅有华为占据 3% 的市场;2018 年,移远通信、日海智能等中国厂商赶超 Sierra Wireless、Telit 和 Gemalto,位居领先地位,同时广和通占比达 7%崭露头角;2022 年 Q1,移远通信持续领先,广和通与日海智能紧随其后,三大中国厂商占据全球市场近半壁江山,同时中国移动与美格智能也已具备一定规模。海外模组厂商合并重组下,中国厂商有望加速崛起。继 2020 年广和通收购 Sierra Wireless 车载前装业务后,2022年 7 月海外知名物联网模组厂商 Telit 宣布将收购 Thales 旗下的蜂窝物联网模组业务,随后2022年 8 月 Semtech 拟收购 Sierra Wireless 模组业务。我们认为中国厂商具备较强成本优势与优秀服务能力

,后续有望持续在全球扩展市场份额,加速崛起。

1.2 物联网高景气延续,5G 有望驱动行业新一轮增长物联网连接数快速增长,带动无线通信模组需求扩张。物联网通信模组是连接感知层和网络层的重要器件,为万物互联的基石。模组作为万物互联的硬件基础受益于物联网连接数的高速增长。

通常而言,每增加一个物联网连接数,就需要 1-2 个通信模块,因此伴随着物联网应用显著增加和连接数的快速增长,物联网模组板块景气度显著提升。根据 Research Gate 数据,自 2016 年起,全球蜂窝通信模组出货量保持 20%以上的年增长率,到2021年出货量达到 4.2 亿片。

根据信通院预测,到2022年蜂窝物联网模组市场规模为 231.8 亿元,占比 49.8%,复合增速达到 28.92%;LPWA 模组市场规模为 157.9 亿元,占比 36.2%,复合增速达到 60.12%;局域物联网模组市场规模为 75.8 亿元,占比 16.3%,复合增速达到 12.53%。物联网行业高景气延续,市场规模不断提升。在供给侧和需求的双重推动下,5G、低功耗广域网等基础设施加速构建,数以亿计的新设备将接入网络,带来了物联网市场高速发展

根据 IoT Analytics 统计数据显示,2021 年的物联网连接设备数有 122 亿台,到2025年将上升至 270 亿台,CAGR 达到 18%。据 Statista 报告,全球物联网市场规模稳健上升,到 2026 年将达到 1.55 万亿美元,2019~2026 年 CAGR 有望达到 13%。中国物联网市场蓬勃发展,市场规模将会成为全球第一。

艾瑞咨询报告显示,2020 年中国物联网设备连接量达 74 亿个,预计 2025 年将突破 150 亿个。根据中商产业研究院整理数据得知,中国物联网市场规模有望由 2017 年的 1.15 万亿 元增长到2022年的 2.1 万亿元,复合增速或将达到 12.79%。R17 标准冻结,5G 将加速完成对于 4G 的迭代。

2022年 6 月 9 日,3GPP 在 RAN 第 96 次会议上宣布 5G R17 标准冻结。R17 标准中对 5G 多项基础技术进行了升级和扩展,频谱范围扩展到 71GHz,引入了轻量版的 5G NR RedCaP,创造了天地一体新网络(NTN),Sidelink 增强,多播和广播服务增强等。R17 标准冻结意味着 5G 上半场(R15、R16、R17)的标准已完成,正迎来下半场 5G 加 速时期。

根据 Counterpoint 机构的报告显示,到 2030 年全球蜂窝物联网模组的出货量预计将超过 12 亿个,CAGR 达 12%。同时 Counterpoint 预计 5G 将于 2023~2030 年实现高速增长,CAGR 达到 60%,在不同制式网络增速中占据绝对优势。我们认为全球蜂窝物联网市场将在十年的剩余时间内从 4G 过渡到 5G,迭代进程相较于 2G/3G 到 LPWA/4G 的过渡速度更快。

1.3 细分领域多点开花,车载与 PC 有望贡献核心增量具体看物联网的场景分布,智能表计、车联网、移动支付市场是较为重要的应用下游。根据 Counterpoint 数据,2022年 Q1 蜂窝物联网应用场景排名前四名分别为智能表计(18.2%)、POS(12.1%)、工业(8.5%)、汽车(7.2%)。车联网是物联网下游重要应用领域。车联网即人、车、路及互联网之间进行无线通讯和信息交换的蜂窝网络。伴随居民消费水平的提高,用车场景的不断丰富,汽车正在逐渐进化为移动智能终端,车联网系统开始成为改善汽车座舱体验的重要配置。5G 因高带宽、低时延、大容量数据传输特性,成为未来物联网发展的全新增量

。根据 IDC 预测,到 2024 年全球智能网联汽车出货量将达到约 7620 万辆,2020至2024年的年均复合增长率为 14.5%。到 2025 年中国智能网联汽车出货量达到 2490 万辆,2021-2025 年复合增长率达到 16.11%。车联网高速发展下为模组带来重要增量需求。车联网作为 5G 在智能网联汽车领域的主要应用场景,行业发展受到强大推动。

根据 ICVTank 预测数据,全球车联网市场规模从 2018 年的 728 亿美元上升至 2022 年的 1629 亿美元,复合增速达到 22.31%;渗透率逐年增加,从 2018 年的 30.7%跃至 52.2%。中国车联网市场规模从2017年114亿美元增加至2022年的530亿美元,复合增速高达35.98%;渗透率从 2018 年的 24.9%上升至 59.8%。车联网市场规模保持高速增长,国内车联网渗透率有望超越全球渗透率,国内市场发展前景广阔。

移动支付普及下,传统 POS 机逐步向智能 POS 机演绎。支付宝、微信等第三方支付产品教育下,中国消费者逐步养成移动支付习惯,扫码支付对传统现金支付产生较大冲击,也对传统刷卡支付产生一定的替代效应,传统 POS 机增速逐步 趋稳。而传统 POS 机只能刷卡扫码,不能移动支付的需要。智能 POS 机兴起,更替通信模组制式。据 BGD 咨询,POS 机基于市场安全性和支付效率的更高需求,从 2G 向 4G 制式转型,Cat.1 模组是智能 POS 机的优选方案。2015 年,我国智能 POS 机出货量仅 9 万台,2020 年行业出货量达到 1500 万台,2015-2020 年期间年均复合增速高达 8.21%。全球 POS 终端市场,2020 年达 723 亿美元,Mordor intelligence 预计在 2021 年~2026 年的预测期间内将继续以 8.3%的年复合成长率成长。

智能表计是蜂窝模组重要的应用场景,后续市场有望维持稳健增长。智能表计潜在需求量大,对此场景下,NB-IoT 低速模组契合需求,将有较大增长潜力。在电表方面,国内市场上一轮投运的智能电表开始进入更换周期,2021年智能电表需求回升,总招标量达到 6724 万只,招标金额达 200 亿元,同比增长 49%。从 2021 年开始预计智能电表进入 3-4 年快速增长期。并且,智能电表行业新标准于 2020 年 8 月出台,推动智能电表在技术、功能等方面进行升级,在新标准下的物联表将被国网规模化采集,预计将进一步提升智能表计的整体渗透率。

在水表方面,机械式水表仍占据重要份额,但智能水表的每年持续招标,保持较高复合增速,配套趋于完善的 NB-IoT 市场加速释放,驱动 NB-IoT 水表加速推广。内置 4G、5G 蜂窝模组 PC 渗透率提升。

笔电短期需求下滑,蜂窝渗透率驱动蜂窝通信模组增长。据 IDC,自 2021Q3,主要受全球疫情情况转好的影响,疫情期间激增的远程办公需求开始下降,笔电出货量增速承压。蜂窝是光线网络的补充,商务笔电是蜂窝通信模组的主要搭载产品。2020年,蜂窝笔电出货量超过 1000 万台,渗透率约为 4.3%,仍有较大提升空间。随着移动流量价格逐步下降,对全互联 PC 起到推动作用,预计蜂窝模组将进一步渗透,并且 4G/LTE、5G 模组将进一步替代 3G 模组。

2022年联想发布 Thinkpad 系列更新产品,多款机型可以选配 4G cat16 或者 5G。Stategy Analytics 预测到2025年蜂窝笔电渗透率将超过 8%,出货量超过 1400 万台。*ST方科(SH600601) ST太安(SZ002433)

瓦力慢慢变富:

白云山一个轮回

当年白云山25-26开始建仓

在35卖出大部分,在27清仓

兜兜转转

等了大半年

好价格又出现了

25-26

又是建仓好时机

就看你有没有子弹了

白云山(SH600332)

广和通(SZ300638)

爱尔眼科(SZ300015)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000878 SH600201 SZ002399 SZ002032 SZ300365 SH900945 SH603066 SH601231 SZ002718 SZ300177 SZ000919 SZ002755 SZ300492 SH603558 SZ000678 SH603235 SZ301057 SH600698 SZ300225 SZ301233 SZ000731 SZ000536 SH688176 SH600792 SZ002206 SH605007 SH600576 SZ300053 SZ301045 SZ300810 SH600770 SZ003020 SH688295 SZ000521 SZ001696 SH688658 SZ300326 SZ000836 SH600283 SH600170 SH603150 SZ300014 SH600428 SH603178 SZ002441 SH600733 SZ001236 SZ300577 SZ002162 SH600368