2022-09-01今日SZ300759股票最新净值和交易情况

瞬身0406:

康龙化成(SZ300759)这句话怎么理解?——随着公司位于美国的临床中心于 2018 年年初取得放射性同位素使用许可证后,公司成为全球唯一一个提供一体化医药研发解决方案的医药研发服务供应商,包括放射性同位素化合物合成以及使用常规同位素检测分析或高灵敏度同位素 AMS 技术进行人体 ADME 研究。

康龙化成(SZ300759):

300759 康龙化成:2022年8月30日投资者关系活动记录表 网页链接

康龙化成(SZ300759):

300759 康龙化成:2022年8月30日投资者关系活动记录表附件之演示文稿(英文版) 网页链接

康龙化成(SZ300759):

300759 康龙化成:2022年8月30日投资者关系活动记录表附件之演示文稿(中文版) 网页链接

康龙化成(SZ300759):

康龙化成:2022年8月30日投资者关系活动记录表 网页链接

康龙化成(SZ300759):

康龙化成:2022年8月30日投资者关系活动记录表附件之演示文稿(英文版) 网页链接

康龙化成(SZ300759):

康龙化成:2022年8月30日投资者关系活动记录表附件之演示文稿(中文版) 网页链接

7X24快讯:

【康龙化成:未来3-5年公司将进一步巩固和强化小分子研发服务领域的领导地位】康龙化成日前在电话会议上表示,实验室服务是公司的发展核心业务,未来3-5年,公司将进一步巩固和强化小分子研发服务领域的领导地位,继续建设临床开发一体化平台,继续加速建设大分子和细胞基因疗法服务平台。

财联社:

【医药外包概念回暖 凯莱英涨超4%】财联社8月31日电,港股医药外包概念股中,凯莱英涨4.03%、泰格医药涨2.24%、康龙化成涨1.09%、昭衍新药涨1.41%。

7X24快讯:

【医药外包概念回暖 凯莱英涨超4%】港股医药外包概念股中,凯莱英涨4.03%、泰格医药涨2.24%、康龙化成涨1.09%、昭衍新药涨1.41%。

富国医药君:

![[火箭]](http://js.xueqiu.com/ugc/images/face/emoji_83_rocket.png)

#医药#当前,医药君家的医药龙头ETF(SH515950) 涨超1%,成份股泰格医药(SZ300347)涨超3%,大参林(SH603233) 、康龙化成、金域医学纷纷涨超2%~

兵古吉:

康龙化成(SZ300759)破之前新低再买回

每日经济新闻:

8月30日晚间,康龙化成(SZ300759,股价66.45元,市值791.46亿元)发布2022年半年度报告,公司上半年实现营业收入46.35亿元,同比增长41.1%;归母净利润5.85亿元,同比增长3.65%。

公司个位数的净利增速在业内排名并不靠前,主营业务中除实验室服务外,毛利率均出现不同程度的下滑。

不过,康龙化成对“全流程、一体化服务平台”的目标并未动摇。据公司7月投资者关系活动记录显示,今、明年的资本支出大概每年30亿元左右,包括国内实验室服务扩展,海外新收购产能的进一步改造、建设和大分子CDMO产能建设等。

7月19日,康龙化成曾通过邮件对《每日经济新闻》记者表示公司会持续推动新业务布局和发展国际化。短期因素的扰动不会影响中长期发展。

主营业务毛利率略降,超九成收入来自重复客户

按照主营业务类型,康龙化成的收入来源主要来包括实验室服务、CMC(小分子CDMO,即小分子医药研发生产外包)服务、临床研究服务、大分子和细胞与基因治疗服务四大服务板块。

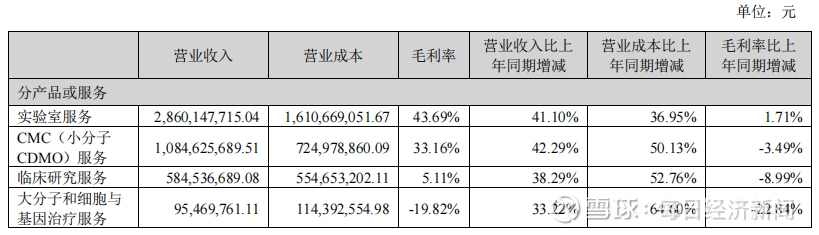

今年上半年,康龙化成实验室服务实现营业收入28.60亿元,同比增长41.10%,实现毛利率43.69%,较去年同期提高1.71个百分点,是公司增长势头最旺的板块。

受益于药物发现服务(实验室化学和生物科学)的现有客户,CMC服务上半年实现营业收入10.85亿元,同比增长42.29%。临床研究服务实现营业收入5.85亿元,同比增长38.29%;大分子和细胞与基因治疗服务实现营业收入9546.98万元,同比增长33.22%。

但从盈利能力看,康龙化成主营业务毛利率为35.03%,较上年同期略有下降。

其中,实验室服务毛利率是四板块中最高,也是唯一一个实现同比增长的板块.

大分子和基因治疗CDMO(医药研发生产外包)业务均处于投入阶段,以及海外运营主体受欧美通货膨胀影响导致运营成本有所提高,公司“大分子和细胞与基因治疗服务”上半年毛利率为-19.82%,同比减少22.84个百分点。

2022年上半年康龙化成占比10%以上的产品或服务情况 图片来源:公司半年报

从客户分布看,康龙化成的收入来源以固定客户和国外地区为重。

半年报显示,公司超过90%的收入来自包括全球前20大制药企业在内的庞大、多样化及忠诚的重复客户,其中来自全球前20大制药企业的客户的收入占公司营业收入的14.37%。今年上半年,公司引入超过400家新客户。

在康龙化成总收入中,来自北美客户的收入占65.64%,来自欧洲客户(含英国)的收入占13.59%,来自中国客户的收入占17.69%,来自其他地区客户的收入占3.08%。

目前,康龙化成在英国和美国共有11个运营实体,超过1300名员工。2022年上半年,海外子公司营业收入占公司营业收入的12.14%。

截至今年6月30日,康龙化成员工总人数达到17650人。其中研发、生产技术和临床服务人员占公司总人数的89.63%,相较去年年底时增加了2365人。 业绩增速业内排名落后,会持续推动新业务布局和国际化

目前,多家CXO(医药外包)公司已发布半年度报告,其中博腾股份(SZ300363,股价59.05元,市值321.30亿元)归母净利润同比增长465.01%,凯莱英(SZ002821,股价164.09元,市值607.11亿元)归母净利润同比增长305.31%,增长势头明显。业绩增速为个位数的公司屈指可数。

或是出于这一原因,7月中旬康龙化成披露业绩预告后,次日股价下跌;中报正式披露后一日,公司股价微跌0.64%。

对“全流程、一体化服务平台”的追逐是公司业绩放缓的原因之一。

半年报显示,上半年,康龙化成用于内部建设的资本开支为13.14亿元,同比增长26.96%。外延并购主要包括完善实验室动物供应体系和扩展CMC产能的多地域布局,用于有关并购项目及其他股权投资的资本开支为8.54亿元。

公司此前收购的英国ABL尚未实现盈利。据7月投资者关系活动记录显示,公司表示ABL上半年收入体量还不是太多,预计收入起来后亏损会缩小。预期2024年能扭亏为盈。

与此同时,康龙化成大分子和细胞与基因治疗服务的产能建设马不停蹄。半年报显示,公司宁波第二园区一期项目作为公司大分子药物开发和生产服务基地(近70000平方米)预计在2023年上半年开始承接大分子GMP生产服务项目。

对于全年及未来指引和趋势,康龙化成曾在7月的电话会议中表示全年收入端指引保持30%-40%区间不变,但受欧美通胀影响,预计利润端(口径是Non-IFRS)增速可能会(比30%-40%)慢几个点。

此外,公司表示今年和明年的资本支出大概每年30亿元左右,包括国内实验室服务扩展,西安、重庆、青岛等地布局;海外新收购产能的进一步改造、建设,以符合小分子CDMO需求;大分子CDMO产能建设等。

7月19日,康龙化成方面通过邮件曾对《每日经济新闻》记者表示,公司主营业务收入一直稳步增长。考虑到中长期战略发展目标,公司会持续推动新业务布局和发展国际化。短期因素的扰动不会影响中长期发展。

每日经济新闻

康龙化成(SZ300759):

8月30日晚间,康龙化成(300759)(SZ300759,股价66.45元,市值791.46亿元)发布2022年半年度报告,公司上半年实现营业收入46.35亿元,同比增长41.1%;归母净利润5.85亿元,同比增长3.65%。 公司个位数的净利增速在业内排名并不靠前,主营业... 网页链接

爱上西瓜说成长:

1、营收及利润

营收46.35亿(同比增长41.06%),归母净利润5.85亿(同比增长3.65%),扣非净利润6.8亿(同比增长16.50%),经调整Non-GAAP净利润8.12亿(同比增长24.67%)。

合同负债8.367亿,相对于2021年中报的6.157亿增长了35.89%,相对于2021年年报的6.796亿,增长了23.12%。合同负债是后续会计期间营收的先导指标,这个增速还可以,预示着三季报或者年报的营收增速应该不会有太大的问题。

目前主要的问题是,从去年到今年拓展了很多新业务,招了很多人(见第2条员工人数的具体数据),导致运营成本急剧上升,侵蚀了利润。不过,从长远眼光来看,这些工作都是在为未来的业绩持续增长打基础。目前新业务的营收增速也非常不错。

2、员工人数

员工总人数达到17650人,其中研发、生产技术和临床服务人员15,820人,占公司总人数的89.63%,研发、生产技术和临床服务人员相比2021年12月31日增加2,365人。 下面是各个业务部门的人数。

从红色栏可以看出,相对于2021年来说,今年上半年总员工人数增加了31%,其中CMC员工人数增加了37%;临床研究业务人数没有再继续增加了;生物药及CGT业务人数小幅增加15.84%。

正是大幅增加的员工数导致了今年上半年三费支出急剧增加,从而导致利润增速远低于营收增速。

三费中销售费用增加69.63%,管理费用增加74.55%,财务费用从负的7.78万变为9616万,主要是因为2021年6月份发行的几十亿的可转债的利息支出导致的。

3、客户数

2022年上半年引入了超过400家新客户(2020年客户数为1500家;2021年增加800家,达到2300家)。

来自北美客户的收入占65.64%,来自欧洲客户(含英国)的收入占13.59%,来自中国客户的收入占17.69%,来自其他地区客户的收入占3.08%。

4、业务分拆分析

实验室服务营收286,014.77万元,相比去年同期增长41.10%,毛利率43.69%,较去年同期提高1.71个百分点。

CMC(小分子CDMO)服务营收108,462.57万元,同比增长42.29%,毛利率33.16%,同比降低3.49个百分点。其中,临床前项目500个,临床I-II期182个,临床III期22个,工艺验证和商业化阶段10个(2021年年报时披露临床前项目754个,临床I-II期224个,临床III期30个,工艺验证和商业化阶段5个)。

临床研究服务营收58,453.67万元,同比增长38.29%,毛利率5.11%,同比降低8.99个百分点。国内临床上半年的收入增速达68.35%。截至2022年6月30日,康龙临床的临床试验服务员工数970人,正在进行的项目超过800个。此外,临床研究现场管理服务员工数1,997人,与中国140个城市的600多家医院和临床试验中心合作,正在进行的项目约1100个。

大分子和细胞与基因治疗服务实现营业收入9,546.98万元,同比增长33.22%,毛利率-19.82%。

以上四大业务中,实验室服务业务继续保持稳定的增长,毛利率继续提升,这是公司的传统优势业务。

CMC业务的毛利率下降比较多,结合今年上半年该业务的员工人数扩张情况来看,可能是由于营业成本增加比较多导致的。并且CMC项目数量有所减少,中报里没有说明原因,不知道是不是因为产能还没有跟上导致有些项目不能开工?后面要重点跟踪这两个问题,看公司会不会在调研时解答这个原因。

最大的亮点是国内临床业务的增速达到了68.35%,在疫情反复的情况下,能达到如此高的增速说明一体化之路是可行的,康龙的临床研究业务是这两年才开始大力拓展,一旦业务规模达到一个临界值后,毛利率就会发生V型反转,由亏损变成盈利。而临床业务是CXO产业中最大的一块蛋糕,可以成为康龙的第二增长引擎。

可以说,目前就是康龙各种利空正在出尽的冰点时刻,康龙的2022年中报用一句话形容就是:新业务已发芽,熬过寒冬后即可茁壮成长。

康龙化成(SZ300759)

老司机驾新车:

康龙化成(SZ300759) 更多实时纪要关注:“老司机驾新车”

药明康德、凯莱英都有大订单,康龙的CDMO订单价格有无变化?没有变化,CDMO跟客户报价的时候没有变化,客户的接受程度非常高。

公司CGT业务:CGT符合内部预期,CGT业务还是在亏损,对利润还是有拖累。尤其是美国和英国API的产能,预计全年会有2亿亏损。

利润端的指引和23-24年的趋势:年初的时候指引,今年收入30-40%区间,上半年国内疫情、海外通胀导致运营成本提升;收入是没有变化30-40%,利润端的增速可能会慢5%,预计全年在25%-30%。

CDMO业务:Q1的产能爬坡进度如何?产能利用率如何?Q2的收入是否有放量?绍兴的产能分了3部分,1个车间在春节前后使用,CDMO收入确认是由客户交付的时候确认,Q2还没确认收入,Q3会逐步交付,确认收入。今年还是磨合为主,客户后期的订单也下半年的排产,都非常不错。

CGT业务:去年Q2并表了海外ABL公司,亏损还在继续吗?去年亏了1个亿,今年上半年还是在亏。22年Q2 预计ABL会减亏收窄。

CAPEX的支出是什么预期:22年和23年都有30亿左右的支出,主要包括国内实验室服务建设,海外CDMO产能也需要修整投入,国内产能也在建设。

订单景气度的问题:并没有太大的变化。

国内临床CRO业务:人数扩张太多(5000多人),订单情况,毛利率情况,是否有亏损?

A. 人数已经达到初步计划,人员规模不会太快扩张。H1订单增速快于Total Revenue,客户也开始认可服务。毛利率会逐步提升,但是目前毛利率还是低位,需要时间来爬坡,预计22年亏损或持平,23年可以盈利。

英国break even的时间,收入增长比较旺盛,亏损是由于新业务投入,23年的业绩指引?

A. 预计明年Break even,需要6个月时间,收入端没有太大的问题,利润端还是新业务拖累比较大。明年base case 25-30%,净利润35-40%。

欧美通胀很严重,是否有利于中国转移?收入有可能超预期吗?

A. 对海外成本影响较高,国内交付的服务对海外客户的吸引力会更大,短期内没看到这个变化,需求还是比较旺盛。Base case没有问题,upside case 可以期待。

之前利润增速30%-35%,下调25%-30%,上半年是0-8%,那么下半年要35-40%?是否可以达到?未来是否有边际改善?

A. 收入加快没有影响,欧美通胀还是会延续,运营成本端压力还是比较大,产能利润率会上来。

欧美通胀是否会传导到下游,对业绩有修复影响?

A. 绝对值维持不变,价格可能会比较有竞争力,短期内很难传导到下游客户。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300589 SZ001203 SH600816 SZ300103 SZ001313 SH603212 SH600237 SZ003037 SZ000543 SZ002279 SH600199 SZ002581 SH688639 SH600510 SZ301208 SZ300217 SH603416 SZ300471 SZ300899 SH600823 SH603948 SZ002035 SH688609 SZ300843 SH600329 SH603896 SZ000625 SZ002043 SZ000697 SZ300428 SH603278 SZ002876 SH603086 SZ002634 SZ300917 SH601186 SH600399 SZ300174 SH688162 SZ002927 SH601330 SH688586 SZ002332 SZ002008 SZ300507 SZ002976 SH600490 SH603336 SH600496 SZ301191