2022-11-23今日SZ002248股票最新净值和交易情况

与股共舞add:

华东数控(SZ002248) 比较有把握,可以入仓一波

想不通怎么办:

华东数控(SZ002248) 今天大盘走势很难把握,不过这个#华东数控# 比较亮眼,我想可以进仓

一木子夕大森林:

华东数控广安装备制造产业园项目规划方案目录

第一章概括

一、项目名称及建设性质

二、项目承办单位

三、战略合作单位

四、项目提出的理由

五、项目选址及用地综述

六、土建工程建设指标

七、设备购置

八、产品规划方案

九、原材料供应

十、环境保护

十一、项目能耗分析

十二、项目建设符合性

十三、项目进度规划

十四、投资估算及经济效益分析

十五、报告说明

十六、项目平价

十七、主要经济指标

天道酬勤dy:

华东数控(SZ002248)还是放假了好,可以不用跌的。

渣渣孩子:

华东数控(SZ002248) 为什么

华夏ETF:

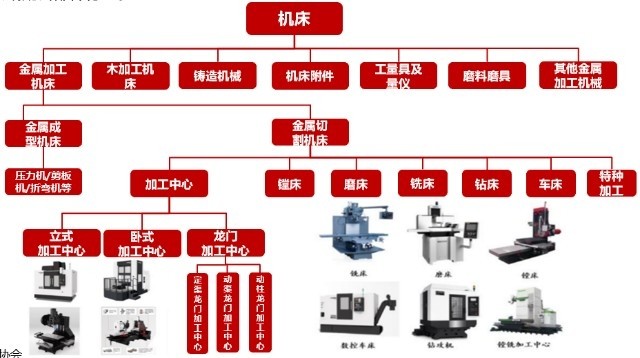

机床

最近有一个板块突然火了起来——,火出圈的原因不止是机床板块反复活跃,还有一个原因,不少小伙伴都知道,获批的速度可以说是历史罕见,仅仅用了两天的时间,可见监管层的重视程度。

那机床到底是个啥呢?今天这篇文章就好好带大家认识一下。

一、什么是机床?

简单来讲,机床主要用于对金属或其他材料进行加工,使之成为需要的零部件,是制造机器的机器。

从下图可以看到机床的分类:

资料来源:中国机床工具工业协会

所以机床也被称为现代制造业的核心。

举个小例子,下图中是一些机器零部件,而生产这些零部件的机器,就是机床。

图片来源网络

了解了什么是机床之后,你是不是会认为机床是这样的?

图片来源网络

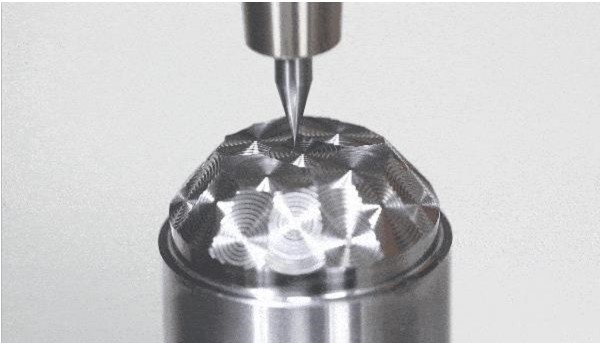

不错,这也是机床,但是老式的机床,现在的机床长这样!

感受一下它的精密度:

图片来源网络

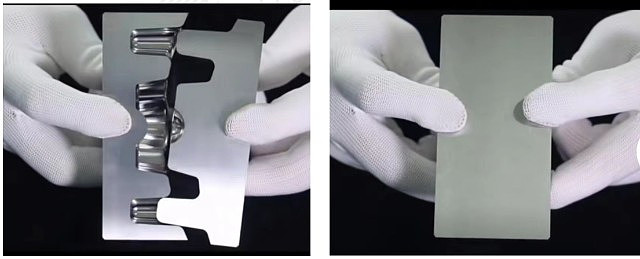

相信不少小伙伴也刷到过机床生产的零部件严丝合缝的视频,简直看不出是两块零件,华夏君刷到后感觉解压舒适的同时,也不得不感叹一句科技的伟大!

图片来源于网络

看完上边机床的介绍,是不是一下觉得机床高大上了许多?有没有打破你之前对机床的认知?一个超高精度机床加工精度能够达到0.01-0.001微米,这是个什么概念呢,咱们平常的头发丝直径通常是60微米,0.01-0.001微米也就是能够达到或接近纳米级,小到肉眼根本无法分辨出来。与普通数控机床精度相比,超高精度机床要高出1000倍。

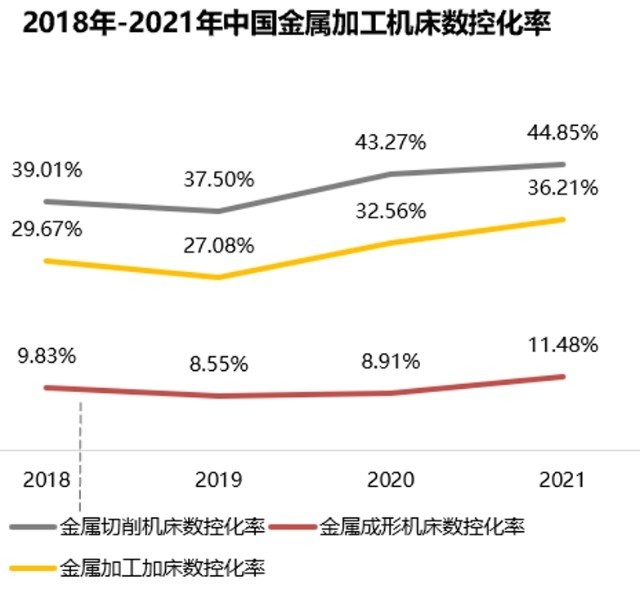

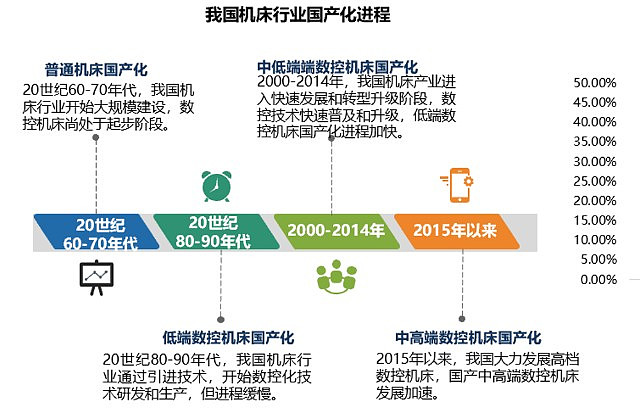

二、机床行业的国产化进程

经过多年的发展,我国机床数控化率不断提高,2021年,中国金属加工机床数控化率达历史新高36.21%,同比增长11.2%。但对比欧美等发达国家超70%的机床数控化率,我国数控化率提升的空间仍然很大,而且一些中高端机床高度依赖进口。

数据来源:中国机床行业协会

从下图中,我们可以清晰的看到我国机床行业国产化进程。

数据来源:中国机床行业协会

三、投资机会在哪里?

装备制造业,是一个国家工业发展的基石,它直接关系着一个国家的工业生产能力,继而直接影响到了这个国家的经济实力和国际地位。

政策上,

近年来,机床产业获得政策的大力支持,国务院、国家发改委、工信部等多部门陆续引发相关支持及规范政策,特别是针对数控机床等高精尖领域的发展指引。政策内容主要涉及制造业转型升级指南、数控机床设备规范、数控机床本土化率、数控机床产业集群等内容。

需求上,下业技术更新及景气度提升有望带动机床需求增长。

大家知道汽车电动智能化、航空航天、3C产品技术升级等都有巨大的市场空间,行业景气度不断提升,而这些行业的发展一般需要高速、精密、多轴和高效的数控机床,这将有效带动中高端机床设备需求的持续提升。

反应到指数上,中证机床指数(代码:931866)

从沪深市场中选取50只业务涉及机床整机及其关键零部件制造和服务的上市公司证券作为样本,以反映机床产业上市公司证券的整体表现。除2018年外年年取得正收益,过去三年累计收益率达到76.35%,过去三年年化收益率为21.48%,远超同期中证1000指数的9.49%及中证全指机械制造指数的7.98%。

数据来源:ifind,2016.12.30-2022.8.31,指数2017-2021年完整年度业绩为:1.22%、-42.74%、29.09%、52.06%、25.65%,指数历史业绩不预示基金产品未来表现。

全市场首批跟踪该指数的ETF——机床ETF(SZ159663)正在发售,小伙伴们先加自选关注起来吧!

互动话题:

1、你还看到过哪些机床设备?最突破你认知的是什么?

2、你觉得机床的国产替代,我们还需要走多久?

3、你知道还有哪些产业会用到机床?

4、你看好机床产业链中的哪些个股?

评论格式如下:

#机床ETF首发,工业之母机床概念强势崛起#我最看好机床产业链中的厦门钨业(SH600549),原因是****

金山台球:

//@寒枝露水: #机床ETF首发,工业之母机床概念强势崛起# 看好机床产业链中的华东数控,: 工业母机,华东数控

一木子夕大森林:

股市的冬天又来了,不知道多少绿叶菜又要改变信仰了。风骚的毕竟是少数,凄风苦雨的却大有人在啊……今天老李来给诸位讲讲华东数控(002248.SZ)。

一、业绩一蹶不振

华东数控曾经披星戴帽叫*ST东数,主营业务为研发和生产经营数控机床、普通机床及其关键功能部件,2008年上市,第二年归属母公司净利润增长128.64%,可惜好景不长,此后公司业绩开始下滑。

2012年,华东数控缓慢向下的业绩猛然间一泻千里,当年实现归属净利润-9866万元,同比下降572.12%;扣非净利-1.05亿元,同比下降1379.44%。2013年,归属净利亏损扩大到1.73亿元。

连续两年巨亏,华东数控也觉得很委屈,在这2年的业绩快报中,上市公司给出的亏损原因都是:国内外机床行业市场需求下滑,竞争加剧,利润萎缩。2014年,华东数控第一次披星戴帽化身*ST东数,走到保壳边缘。

根据当年的业绩快报,这一年的市场需求仍然没有好转,但上市公司“奇迹般地”实现扭亏,保壳成功,怎么做到的呢?*ST东数老老实实交代了:

“预计2014年度归属于上市公司股东的净利润扭亏为盈,主要是公司在2014年第四季度处置控股子公司威海华东重型装备有限公司和全资子公司威海华控电工有限公司股权取得转让收益所致。”

于是,靠着变卖家底,*ST东数好歹把壳保住了。但变卖资产始终是权宜之计,“萎靡的市场需求”仍然是悬在上市公司头顶的达摩克里斯之剑,此后,*ST东数还是年年巨亏,且亏损逐年扩大。

2017年4月,华东数控再度因连续2年经审计的净利润为负被实施退市风险警示,又到保壳之年。

二、原实控人卖壳未遂

主业已是不振,上市公司只能另寻出路。

根据2016年的业绩快报,*ST东数所在的机床行业仍然面临着下游需求不足,竞争压力加剧的情况。

事实上,*ST东数早在2015年就开始寻求重组。

2015年4月15日,*ST东数因筹划重大事项停牌;6月25日,公司公告将进行重大资产重组。正当吃瓜群众翘首以盼重组方案时,一个程咬金杀了出来。

2015年6月27日,上市公司发布公告称收到北京仲裁委员会《仲裁答辩通知》,仲裁申请人是公司第二大股东大连高金科技发展有限公司(以下简称“高金科技”)。这自家人怎么就打起来了呢?

原来,*ST东数曾于2013年向大连高金非公开发行5000万股股票,随后高金科技以16.26%的持股比例成为上市公司第二大股东。在双方签订的股权认购协议中有一条限制性条款:

“双方同意,自本次发行完成之日起三十六个月内,由甲方将所持有或有权处置的标的资产以认购乙方非公开发行股票的方式或双方一致认可的其他方式出售给乙方。”

也就是说,当时的实控人准备卖壳。

双方完成股权交割的时间是2014年3月4日,结合上述条款,*ST东数在2017年3月3日前,不能与除高金科技外的任何第三方进行重大资产重组,而根据后发布的重组预案,上市公司打算向内蒙古久泰全体股东发行股份购买其持有的内蒙古久泰100%股权,交易完成后,公司实际控制人将发生变化。

高金科技能提出上述条款,想必对上市公司的控制权有点儿意思,怎么能允许卖壳给第三方?于是就是出现了上面的《仲裁答辩通知》。不知是二股东的阻挠起了效果,还是原实控人运气太背,最终,该次重组于2015年11月6日宣告终止。

三、二股东上位失败

卖壳梦碎,公司原实控人汤世贤、高鹤鸣、李壮、刘传金宣布解除一致行动关系,上市公司变成无实控人状态,同时,董监高陆续离职,一度惊动深交所。

高金科技成功跃升第一大股东并开始图谋控制权。

在此期间,公司原第一大股东山东省高新技术创业投资有限公司减持了1396.44万股,

就在上述重组被终止的当天,*ST东数发布《关于筹划非公开发行事项继续停牌的公告》。

于是,11月27日,上市公司迅速拿出非公开发行预案。

预案中,上市公司拟向大连高金科技发展有限公司、中合中小企业融资担保股份有限公司、上海猜特投资管理中心(有限合伙)、西藏世纪融通投资管理合伙企业(有限合伙)、宣家鑫等5名特定对象非公开发行A股股票不超过67,073,169股。

其中,高金科技拟以现金250,000,000元认购25,406,504股,认购比例为37.88%。本次非公开发行后,高金科技的持股比例将上升到20.30%,成为*ST东数的控股股东,其控股股东陈永开成为上市公司实际控制人。

在壳价高企的时代,以2.5亿的代价控制一家上市公司,这买卖怎么算怎么划得来。

可惜,天不遂人愿。上市公司前番的百般折腾已经引起监管注意,非公开发行预案一改再改,好不容易获得监管放行,大股东却自己掉了链子。

2016年12月8日,*ST东数发布公告称,高金科技涉3起借款合同纠纷案,其所持有的50,624,000股上市公司股票被司法冻结及司法轮候冻结。今年2月,因主要发行对象涉重大诉讼,上市公司终止了非公开发行股票事项并撤回申请文件。

就这样,原实控人和高金科技轮番折腾了一遍,*ST东数又走到保壳边缘。

上市公司大概真是被逼急了,在宣布终止非公开发行的当天又公告要筹划重大资产重组, 该事项又于今年4月27日被终止。7月3日,*ST东数再接再厉,继续停牌筹划重大资产重组,后2017年11月25日终止筹划重大资产重组。

有媒体称,*ST东数如此频繁迫切的资产重组事项是为了保壳。

公司原实控人高鹤鸣、李壮、刘传金以公司不能清偿到期债务且明显缺乏清偿能力为由,向法院申请重整。

然而,经过前面数次的波折,上市公司元气大伤,不仅多番卷入重大诉讼案件,而且两度收到重大诉讼材料,原实控人及2015年拟发行对象分别因借款纠纷及合同纠纷向上市公司提起诉讼。更有甚者,

*ST东数的保壳之路愈发艰难。

戏说华东数控(2)工业母机真能拯救业绩垃圾吗?“工业母机概念股”华东数控的花式保壳之路

上市13年,连续亏损9年,累计亏损17.26亿元;连续四年被出具带强调事项段(持续经营能力存在重大疑虑)的无保留意见,直到公司愤而更换了会计师事务所。

2017年的那个冬季,华东数控最后留下一个问题:“*ST东数会先因连续三年亏损被暂停上市,还是因为无力偿债被法院判定破产重组呢?”

现在看来,华东数控既没有被暂停上市,也没有破产重组,并且还蹭上了“工业母机”概念。

华东数控前段时间的股价走势也是够“劲儿”,怪不得董事的亲属都要来炒一波短线。

看来棺材板是要盖不住喽?

这几年华东数控的日子过的怎么样,是否成功“脱贫”?请各位老铁保持一名吃瓜群众的基本素养,准备好瓜子、花生、矿泉水,跟着老李一起来看看。

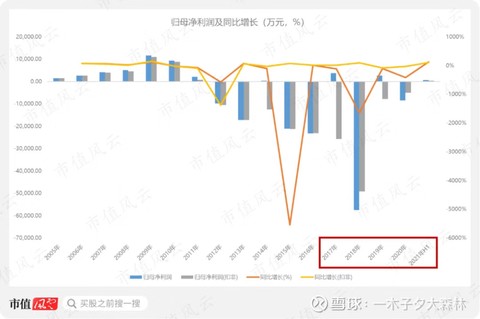

一、上市13年,连亏9年

遗憾的是,这么多年过去了,华东数控的营收规模依然不见起色,给出的理由也是“万年不变”:宏观经济压力大,行业整体低迷。

扣非后的归母净利润更是从2012年至2020年连续9年为负,9年累计“创造”亏损17.26亿元。

从归母净利润来看,华东数控整体依然保持着“走两步、退一步”的“优良”传统:

还有更惨的。

截至2020年底,华东数控的未弥补亏损金额为2.83亿元,实收股本为3.07亿元,未弥补亏损金额已超过实收股本总额的90%。

鉴于此,华东数控的财务报告自2016年起连续四年被出具带强调事项段的无保留意见,强调事项无一例外均为对华东数控持续经营能力存在重大疑虑。

这一状况直到2020年更换了会计师事务所才有所“缓解”。

2020年华东数控将会计师事务所由信永中和会计师事务所(特殊普通合伙)更换为大华会计师事务所(特殊普通合伙)。

华东数控的财务数据在2020年没有根本好转的情况下,大华会计师事务所(特殊普通合伙)就对其财务报告出具了标准无保留意见,这就有点儿意思了。

这个案例其实也是在教育我们:如果自身不行,多向外界找找原因,比如换个会计师事务所。

毕竟治病确实挺麻烦的,不如多花点钱改一下体检报告,病马上就好了嗨!人马上就精神了嗨!

那么问题来了,主业一蹶不振的华东数控这几年都干了啥?

从其净利润的“精准”走位也可以猜出七七八八,答案是:保壳。

二、保壳第一招:变卖资产、政府补助、债务豁免

故事还得从2017年底讲起。

2017年10月,华东数控原第一大股东大连高金科技发展有限公司(简称“高金科技”)因自身债务问题,其所持有的华东数控5,000万股、占比为16.26%的股份被准予拍卖。

时间紧、任务重,华东数控积极奔走,向对自己“有意”的威海威高国际医疗投资控股有限公司(简称:“威高医疗投资”)发出“保壳”请求。

而威高医疗投资也迅速Get It,随即“安排”。

12月12日,华东数控麻溜儿地将成立不到一个月的全资子公司威海智创机械设备有限公司100%的股权,转让给了威高医疗投资的控股子公司威高集团有限公司(简称“威高集团”)。

本次交易产生收益9,710万元,总算保壳有望。

12月19日,威高医疗投资也竞拍成功,取得华东数控16.06%的股权,成为其第一大股东。

华东数控掂量着这点钱,这也不够啊;但天无绝人之路,12月27日,华东数控顺利收到1.36亿元的政府补助。

同时,截至12月30日,华东数控及控股子公司与65家债权人签订了《债务豁免协议》,债权人同意豁免华东数控债务总额中一定比例的债务,本次债务豁免给华东数控带来了5,139万元的收益。

华东数控通过资产处置、政府补助和债务豁免实现收益2.99亿元,顺利扭亏为盈,保壳成功。

但华东数控并没有因此停下“保壳”的脚步。

三、保壳第二招:集中“处决”小弟,来一次战略性集中大亏损!

这次,华东数控想到了自己连续多年亏损的小弟:荣成市弘久锻铸有限公司(弘久锻铸)、威海华东重工有限公司(华东重工)、威海华东电源有限公司(华东电源)。

华东数控思考再三,是时候对他们“下手了”。

首先,2018年1月5日华东电源解除委托管理权,不再纳入合并范围。

2018年8月,华东数控对弘久锻铸和华东重工这两家子公司申请了破产清算。

由于不再纳入合并范围,华东数控把之前对华东重工的应收账款计提的坏账准备3.19亿元确认了坏账损失。华东数控2018年计提资产减值准备导致归母净利润减少4.10亿元。

可能是担心2018年报表太难看引发质疑,也可能是因为有订单流入,预测到2019营收会有一定增长,实现盈利的压力不大,总之,华东数控中止了对弘久锻铸的破产清算。

就这样,华东数控将压力都集中在2018年释放,2018年毫无疑问又是一次“巨亏”。

对于既有近忧,又有远虑的华东数控来说,远没到松口气的时候。

时间很快来到了2019年,虽然2018年已承接了大部分亏损,2019年的营收也有小幅增长,但要想实现盈利,还是挺悬。

这时,第一招又派上了用场。

华东数控向威高集团的控股子公司转让了房屋建筑物13栋、构筑物11项、在建工程3项和土地使用权6宗,取得资产处置收益5,604万元。

还是同样的配方,还是同样的味道。

2019年,华东数控归母净利润2,664万元,资产处置收益为6,392万元,占归母净利润的比例为239.99%。

华东数控2019年的归母净利润主要来源于资产处置收益。

毫无疑问,

四、保壳第三招:债转股

2018年中止破产清算的弘久锻铸,在2020年被重新安排上台表演。

2020年4月,华东数控将对弘久锻铸的应收债权1.24亿元转做对弘久锻铸的股权投资,增资完成后,华东数控持有弘久锻铸84.41%的股权。

但2020年8月,仅4个月后,华东数控就以1元的价格将上述股权全部转让给了朱口集团有限公司。

这次股权转让导致华东数控产生损益-5,730万元,是2020年亏损的主要原因之一。

表面看来,华东数控这次股权转让好像并没有占到什么便宜,但仔细想想,跟华东重工类似,如果弘久锻铸继续走破产清算流程的话,华东数控至少得把上述转股的1.24亿元债权确认为坏账损失。

一个债转股就至少挽回了0.67亿元的损失。

这一招实在是妙啊,

总结

经过轮番的变卖资产、处置子公司等“骚操作”,华东数控真就穷的只剩下裤衩了。

截至2020年底,华东数控的资产负债率已高达90.37%,眼看着就要资不抵债了。

这时,金主爸爸威高医疗投资继续解囊相助,于2021年4月19日做出《关于提供借款的承诺函》:承诺将于未来2年内(2021年5月14日至2023年5月14日)为华东数控提供2亿元循环借款,使其生产运营所需资金得到保障。

由于净想办法“保壳自救”,华东数控近几年吾股大数据排名也一直处于垫底状态。

2021年已经开始实施退市新规,其中,“扣非前/后净利润为负且营收低于1亿元,将被ST,连续两年,终止上市”。

那么问题来了,华东数控是在退市新规下继续“苟延残喘”,还是借着这次的行业周期“咸鱼翻身”呢?

老李还有一个疑问,这盘大棋,这么多仁人义士慷慨解囊,如果公司不能从业绩上赚回来,那,最终到底谁买单呢?

飞轮海33:

三贱客(ZH2444501) @飞轮海33

本组合着眼于长期下跌的垃圾股有望迎来改善的机会,对首期买入三支做一个小结。华东数控(SZ002248) 有大股东重组机会,没想到借工业母机的题材炒作,从7元多开始卖,10.5元出光,翻一倍。最高涨到14元,卖的有点急,错过了利润丰厚的一段,可惜。但是这个炒作也确实超出了我的认知范围。将来回落6元以下会买回,大股东持股比例低,成本高,肯定想低价增发。人人乐(SZ002336) 对这支的操作基本满意,第一波涨到8元时有减仓,回落后K线仍然在上升通道中,又买回一部分,第二波最高点出了大部分,剩余8元多清仓,翻一倍。大股东已更换,未来还有买入机会。电广传媒000917涨到8元多时翻一倍,反应迟钝,没有减仓,后急落,暂时持有。

渣渣孩子:

华东数控(SZ002248) 去死

一颗桃树:

华东数控(SZ002248)看一个人讲话就能知道他对待一切的态度

看一个人讲话就能知道他对待一切的态度。看视频最后那句唐说:做时间的玫瑰。[玫瑰]

唐礦,人民大学劳动学院人事学院书记教授,自从2017年底威高医疗收购stxx后,唐这个从来不炒股的就开始一直买入stxx出现在stxx的十大股东,出现在中国牛散名录。唐书记2018年一季度stxx一季度报表持有两百七十万股,持股成本在9元左右。之后一直买入,这五年不管股价高低起伏,一直到今年半年报,唐已经持有xxxx五百五十二万股,投入资金不记算五年利息本金就达到四千多万。持股成本每股估算至少在八元。xxxx这五年时间股价大部分稳定在7元,2021年初曾经被打压到4元,唐书记账面亏损两千五百万以上,2021年八月底工业母鸡行情xxxx作为领头羊之一两周翻倍涨到14元,唐书记账面盈利四千万。但是无论亏损和盈利他都不为所动继续持有并一直增仓,唐书记在蛰伏,做时间的玫瑰等待xxxx脱变成威高在等待凤凰涅槃浴火重生。

网上收集资料,威高集团和人民大学劳动人事学院交集甚多,唐书记学生多个在威高,比如唐先生学生李海燕在威高接近十年曾经任职威高集团副总裁负责集团人力资源工作。威高集团和人民大学每年联合举办中高层培训,威高集团高层都在该学院mba镀金。唐书记的时间玫瑰他不是没有底牌,我们小散户能做到的是尽可能降低持股成本,和唐书记一起蛰伏痛并快乐滴等待,不到长城非好汉,不见黄河不死心,把投资成功的红旗插到威海卫刘公岛。

威海这个诞生过600760st黑豹脱变成中航沈飞战机的圣地,七年后还会再来一次凤凰涅槃浴火重生。

MiaMiaMie:

华东数控(SZ002248) 割了 不玩了

证券之星财经:

截至2022年9月29日收盘,华东数控(002248)报收于7.4元,下跌3.52%,换手率3.49%,成交量10.72万手,成交额8013.45万元。

资金流向数据方面,9月29日主力资金净流出28.76万元,游资资金净流出898.34万元,散户资金净流入927.1万元。

近5日资金流向一览见下表:

该股主要指标及行业内排名如下:

华东数控(002248)主营业务:研发、生产经营数控机床、数控机床关键功能部件(数控系统、编码器、高速精密机床主轴、刀库等)及普通铣床、普通磨床等。 华东数控2022中报显示,公司主营收入1.36亿元,同比下降14.13%;归母净利润799.62万元,同比上升17.64%;扣非净利润541.8万元,同比上升75.49%;其中2022年第二季度,公司单季度主营收入7565.56万元,同比下降13.55%;单季度归母净利润389.91万元,同比上升115.69%;单季度扣非净利润265.22万元,同比上升93.67%;负债率87.63%,投资收益-8.08万元,财务费用228.82万元,毛利率22.73%。

该股最近90天内无机构评级。根据近五年财报数据,证券之星估值分析工具显示,华东数控(002248)行业内竞争力的护城河较差,盈利能力较差,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、经营现金流/利润率。该股好公司指标1星,好价格指标0.5星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

渣渣孩子:

华东数控(SZ002248) 加仓

一叶扁舟笑:

加仓了了长城电工和华东数控!

渣渣孩子:

华东数控(SZ002248) 明天会咋样

五零一百:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

华东数控(SZ002248)

爱聊股:

王府井 清仓;

华东数控 清仓;

今日普涨行情,做多情绪直接干到了高潮,但成交依然是缩量的,这个是不说谎的,暂时看作是情绪的修复,弱反弹。明天若继续缩量,必然有分歧,预计节前这几天是震荡轮动行情,不宜追高,打板除外。无论接下来指数怎么走,情绪已经破冰了,关键在于自己的票选的质量。专注模式内的。明天开始打板。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601066 SZ300052 SH600530 SZ002009 SH600785 SH603603 SH900947 SZ300893 SH688111 SZ300335 SH603755 SH603269 SH600326 SZ002813 SH600528 SH603093 SZ000056 SZ002178 SH603833 SH601390 SZ300201 SZ000928 SH688065 SZ002412 SZ003027 SH688278 SZ002119 SH688189 SH600706 SH600356 SZ002749 SZ300132 SH603060 SZ002995 SZ300926 SZ300381 SZ300729 SZ300660 SZ000635 SH600963 SZ301209 SZ002106 SZ300821 SH605319 SZ300351 SZ002798 SH603332 SH601816 SZ002958 SH601607