2022-11-24今日SZ300323股票最新净值和交易情况

华灿光电(SZ300323):

华灿光电(300323)09月08日在投资者关系平台上答复了投资者关心的问题。 投资者: 公司对二级市场的股价以及投资者如此不重视,未来打算如何融资继续发展? 华灿光电董秘: 尊敬的投资者您好,股票价格波动受宏观经济、市场供求,行业周期等... 网页链接

华灿光电(SZ300323):

华灿光电:关于全资子公司获得政府补助的公告 网页链接

弹弹弹2l8:

华灿光电(SZ300323) 华灿一直在说转型做高端产品,但是为何半年报告中库存商品会出现大幅增加,不应该慢慢去库存吗?求高手指点

百姓的钱三七分账:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

华灿光电(SZ300323) 今天的狗庄玩的是真6开盘直接3W手托单挂卖盘猛搞

牛二王:

![[鼓鼓掌]](http://js.xueqiu.com/ugc/images/face/emoji_03_applaud.png)

华灿光电(SZ300323)尽一点多头义务,今天我接一点。以示对A股的支持

史密斯船长:

华灿光电(SZ300323)巨量解禁开始出货了?

牛二王:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

华灿光电(SZ300323)今天能见到跌停不?这是想让大家过节少花点钱了

雨后清晨999:

华灿光电(SZ300323)横久必跌,谁都跑不了

牛二王:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

华灿光电(SZ300323)挺不住了,开始补跌了

嫩小的韭菜苗:

![[抠鼻]](http://js.xueqiu.com/ugc/images/face/emoji_24_nose.png)

华灿光电(SZ300323)最后一跌来了。。

MEMSensor:

2022年被称为激光雷达量产上车的元年,而在其他工业应用等方向,一些使用激光雷达的系统集成方案商已经实现了盈利。智能仓储行业中,使用激光雷达配合机械臂完成物料分拣、无序抓取、物流拆垛等复杂工作,分拣效率已经超过1800件/小时,准确率超过99.99%;在人流统计技术中,激光雷达不采集人像完成精准客流统计,完美解决了商家特别担心的人脸识别方案引发隐私泄露的负面问题;在AGV、无人叉车、无人清扫车这些应用中,激光雷达大大提升其感知能力,获得更高的作业效率、操作精度以及对复杂场景的适应能力。

在以上这些场景中,基于多结VCSEL光源+全局快门SPAD传感器的直接飞行时间(dToF)激光雷达相对于传统低线束扫描测距方案有着更小的体积、更高精度、更低的成本等优点,同时也更方便灵活定制应用解决方案,成为很多系统集成方案商的首选。

据麦姆斯咨询报道,为此,常州纵慧芯光半导体科技有限公司(简称:纵慧芯光)近日推出高峰值功率短脉冲VCSEL光源驱动板,使得客户能够更简单、更快速地完成自己的激光雷达产品定义和适配。

该VCSEL光源驱动板具有以下特点:

● 搭载了纵慧芯光业界领先的多结VCSEL激光芯片、自主开发的短脉冲驱动电路,核心元器件选用了车规级芯片,支持1~2颗VCSEL贴装,可根据实际需求,搭载多种多结VCSEL激光芯片。

● 峰值光功率输出最高可达到1000W(burst mode@100kHz),使用12V电压输入,无需额外搭配高压电源,VCSEL工作电压可调范围8~80V,峰值电流最高可达200A。

● 激光脉冲宽度可调2-8ns,工作频率区间1kHz~10MHz,且支持连续波脉冲和Burst脉冲两种工作模式。

● 特别适配SPAD传感器,实现dToF激光雷达方案,应用于AGV导航、物流分拣、工业探测、服务机器人等领域。

目前该VCSEL光源驱动板已完成工程样阶段,可对外销售样品。

关于纵慧芯光

纵慧芯光专注于高功率和高速VCSEL(垂直腔面发射激光芯片)解决方案,设计和生产广泛应用于汽车电子、消费电子的VCSEL产品,以其先进的技术和卓越稳定的产品性能,赢得了多个消费电子和汽车电子的量产订单。

欧菲光(SZ002456)舜宇光学科技(02382)华灿光电(SZ300323)

雨后清晨999:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

华灿光电(SZ300323)又来了,你倒是涨啊

牛二王:

华灿光电(SZ300323)这货最近是真抗跌啊

之江小隐:

有点意思华灿光电(SZ300323)

雨后清晨999:

![[裂开]](http://js.xueqiu.com/ugc/images/face/emoji_74_broken.png)

华灿光电(SZ300323)这股到底咋回事,大盘暴跌暴涨跟他没关系

史密斯船长:

华灿光电(SZ300323)昨天发巨额解禁没啥影响嘛

星空财富:

9月21号,公司出来紧急澄清,称“三安光电(SH600703)有关人士中午在办公室被带走”的消息并不属实。不过对此,资本市场似乎并不买账。澄清次日,三安光电股价继续下跌。今年上半年,三安光电LED外延芯片业务,整体营收同比下降了11.53%。其中,传统LED外延芯片,收入同比下降了24.1%。2022年上半年,三安集成业绩瞬间变脸。营收15.32亿,同比增长50%。但净利润却只有6000万。再扣除政府补贴后,推测也就勉强维持了盈亏平衡。

华灿光电(SZ300323)中光学(SZ002189)

#三安光电午后跳水,发生了什么?# #三安光电盘中闪崩跌停# #三安光电的未来#

更多内容移步至→网页链接

星空财富:

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小香梨

近日,三安光电(SH600703)股价开启了连跌模式。

来源:同花顺-三安光电,截止9月23日

9月21号,公司出来紧急澄清,称“三安光电有关人士中午在办公室被带走”的消息并不属实。不过对此,资本市场似乎并不买账。澄清次日,三安光电股价继续下跌。

市场出现这种传闻,也并非空穴来风。9月17号,三安光电曾发布公告,公司董事任凯,涉嫌严重违纪违法正在被调查。

大基金事件

这位任凯还有另一个身份,即国家开发银行管理企业副总裁(副职级)。联想到前不久的,各种缘由,想必也能猜个七七八八。

不过,也不能一棒子打死。跟大基金有关的企业那么多,不是每一个都会成为破产重组的紫光。

归根结底,还是得看三安光电,业绩到底怎么样?

一、传统领域,需求疲软

LED芯片

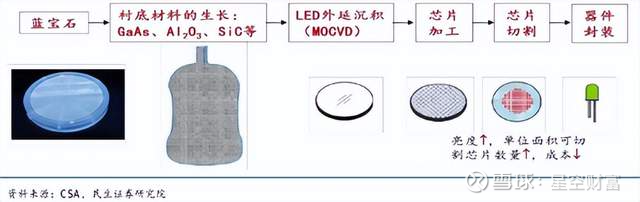

从财报来看,三安光电的业务,大体分为两部分。第一部分是老本行——。

先简单介绍下LED芯片是怎么生产出来的。

衬底

产业链上,LED芯片上游是。衬底经过外延沉积,形成。外延片再经过多道工序加工(刻蚀、电极生长、减薄、切割),形成。

蓝宝石衬底

三安光电成立于2000年,2002第一块外延片成功问世。到2011年,又布局了,至此基本搭建了完整的LED芯片产业链。

时至今日,三安光电已稳坐LED芯片龙头。位列第二的华灿光电(SZ300323),在2020年,还紧紧跟在三安光电身后。然而到2021年,二者产能差距已进一步扩大至一倍以上。

虽然稳坐龙一,但三安光电的日子也不是很好过。

传统

今年上半年,三安光电LED外延芯片业务,整体营收同比下降了11.53%。其中,LED外延芯片,收入同比。据财报解释,主要是因为外部环境影响,下游市场低迷,需求萎缩。

来源:三安光电2022年半年报

然而事实上,这种局面,早在疫情前,就已经出现了。

翻看2019年年报,三安光电早就提出过,行业已进入调整期。企业想要走的更远,只能走差异化路线,提高自身技术。

来源:三安光电2019年年报

高端转型

如今,传统LED外延芯片收入下降,再次印证了这种发展趋势。这种背景下,三安光电只剩一条出路,即向。

1/4

只是,虽然三安光电早已开始布局Mini/Micro LED等新兴领域,但时至2022年上半年,高端领域的销售收入大约只有7个亿左右,占比不到。

来源:黑色为公开数据,红色为倒推计算数据

无法对冲

目前,三安光电高端领域的收入增长,根本传统领域的下滑。

二、集成电路,依赖补贴

集成电路

三安光电的第二大业务板块,是。这才是被资本市场寄予厚望的业务。

举个最简单的例子,三安光电如今市值800多亿,而前面提到的LED芯片龙二,华灿光电,市值只有80多亿。

第三代半导体

十倍差距,绝不仅仅是因为LED芯片,更多的是因为三安光电站在了另一个风口上。这个热点,叫做。

碳化硅

前面我们提到过,LED芯片的上游,叫做衬底。而衬底的基础材料,可以是蓝宝石,也可以是砷化镓、。没错,就是那个第三代半导体材料之一的碳化硅。

来源:安信证券

2014年,三安光电成立了三安集成电路有限公司,开始研究各种化合物半导体。而后,切入了碳化硅衬底领域。接着又投资建设了氮化镓(另一种第三代半导体材料)芯片、砷化镓(第二代半导体材料)芯片等。

新能源汽车

今年,三安光电又与理想汽车(2015.HK)合作,研发生产碳化硅车规芯片模组。要知道,碳化硅最有潜力的应用场景,就是。

这一堆概念摆出来,巅峰时期,三安光电市值曾突破了2000亿。

那么,三安光电在这些领域,到底干的怎么样呢?

泉州三安

具体来看,三安光电承接集成电路业务的子公司主要有三家,分别是半导体、厦门、半导体。

来源:2022年上半年业绩数据

泉州三安半导体

其中,最赚钱的是泉州三安半导体,上半年凭借13.8亿的营收,实现了净利润3.3亿。

集成电路

可惜,这个成绩大概率不是靠实现的。

泉州集成

据2021年年报介绍,泉州三安半导体既有集成电路板块,又有LED芯片业务。其中,从事集成电路业务的子公司——,上半年,其中还包含了非经常性损益4.68万。

湖南三安半导体

湖南三安

第二家子公司,乍一看,业绩贡献也不差。营收2.86亿,净利润9000万,算下来净利率高达43%。

政府补贴

然而,9000万利润背后,含当期确认的非经常性损益2.24亿。而非经常性损益的主要来源,就是。

来源:三安光电2022年半年报

湖南三安,确实已经实现了盈利,只不过赚的不是经营的钱。

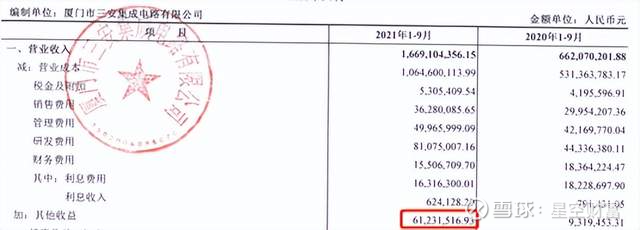

厦门三安集成

三安集成

再来看看厦门。这家公司成立于2014年,可以说是三安光电集成电路业务的核心主力。

2021年是三安集成的高光时刻,营收22.3亿,同比增长129%。净利润不仅扭亏,而且净赚了3.85亿。其中政府补贴,大概不到一个亿(根据前三季度约6000万推测)。

来源:三安光电公告

盈亏平衡

然而到2022年上半年,三安集成业绩瞬间变脸。营收15.32亿,同比增长50%。但净利润却只有6000万。再扣除政府补贴后,推测也就勉强维持了。

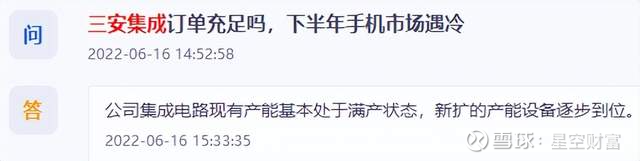

满产

通常,盈利水平会受到产能利用率的影响。而据三安光电在互动问答平台介绍,目前集成电路产能已经基本处于状态。

来源:iFinD-三安光电

这就意味着,第一,在产能利用率这个维度,几乎没有继续提升的空间;第二,随着新扩产能增加,产能利用率下降,或将导致盈利性继续下滑。

增收不增利

日后,即便集成电路的收入能够保持稳定增长,恐怕也要处于的尴尬局面。

三、前途光明,负重前行

纵深发展

总体来说,三安光电发展至今,经历了两个阶段。第一阶段,是成立的前14年,聚焦于LED芯片,;第二阶段,是近8年,开始向集成电路的各个领域,。

在LED芯片赛道上,三安光电已实现一家独大。但是传统领域需求疲软,高端转型又略显缓慢。二者综合下来,整体收入正在萎缩。

技术

而在集成电路板块,首先,就是第一道难关。第三代半导体材料性能虽好,但技术上不去,成本下不来。成本问题,制约了市场普及,也限制了盈利能力。

重金投入

同时,新技术的成熟,又必然是一个的过程。过去几年,三安光电的研发投入,基本都占营收10%左右。

来源:iFinD-三安光电

而这种程度的投入,显然三安光电根本负担不了。

3%

上半年,三安光电总营收67.62亿,净利润9.32亿,净利率13.78%。看起来还可以。但是,扣除政府补贴等非经常性损益后,净利润只有2.2亿,净利率只剩。

亏损经营

还没完。半年报没有公布研发费用资本化比例。但参照过往数据来看,三安光电总研发投入10%,通常只费用化了4%。如果把扣非净利率,再扣掉6个点,那么三安光电已经是在了。

如今,三安光电股价跌跌不休,恐怕也不只是因为有关人士被带走。看起来三安光电前途光明,其实是在负重前行。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

中光学(SZ002189)

#三安光电午后跳水,发生了什么?##三安光电盘中闪崩跌停##三安光电的未来#

嫩小的韭菜苗:

华灿光电(SZ300323)emmmm看样子。。马上要启动啦,这次不知道能不能上15。。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600626 SH688267 SZ301190 SH600551 SZ002139 SH688609 SH688081 SH603993 SZ300864 SZ300559 SZ300564 SH603636 SH603390 SH603890 SH603123 SH688499 SH605598 SZ002698 SZ002709 SZ300679 SH603712 SH603392 SH688262 SH603313 SH900941 SH600139 SH605298 SH601616 SZ000159 SZ001219 SH605028 SZ300113 SZ002792 SZ300014 SH603222 SH688136 SZ002378 SH688227 SH600312 SZ000888 SZ002480 SZ300568 SZ300094 SH603903 SH688660 SH603201 SZ000626 SZ300988 SZ000009 SZ002722