2022-11-24今日SZ300026股票最新净值和交易情况

淼淼2017:

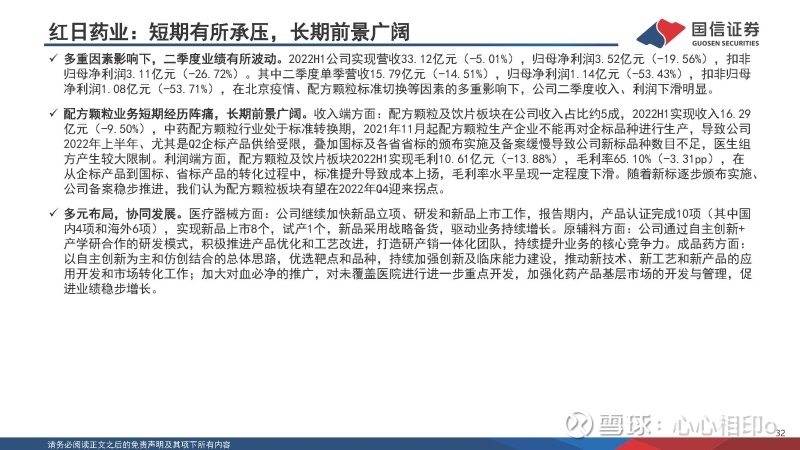

红日药业(SZ300026) 20好不好

中药ETF基金:

【中药板块早盘拉升,中药ETF上涨2.06%】

中药ETF(SZ159647)

中药板块早盘异动拉升,截止9:50,广誉远涨超5%,红日药业、华润三九涨超4%,以岭药业、济川药业涨超3%,中药ETF(159647)今天上涨2.06%!

#医药医疗板块全线大涨,拐点是否来临?#

广誉远(SH600771)红日药业(SZ300026)

云游股海客站:

红日药业(SZ300026) 锁仓!……

迷乱的闪回:

为啥以岭药业在中药股里这么怂呢,不止是市值大和王公子的事情,以岭不止连花清瘟,进入医保单品过亿的就有4单,这在中药股中独门一家,基本面非常优秀,散户也非常多。流通市值60%被大户和基金占据,目前的实际换手率可以说每日都高达10%以上。据观察,很明显有大资金在里面强力控盘,并来回做日内T。这帮资金势要把散户洗干净。坚定看好以岭药业明年春节前突破40元高点。中药股好,选股尤其难,大家都看好的反而不如那些不起眼的。济川药业(SH600566)众生药业(SZ002317)康缘药业(SH600557)、红日药业(SZ300026)、同仁堂(SH600085)、云南白药

高山人1987:

红日药业(SZ300026)

1、姚小青、大通集团、成都兴城集团,恩恩怨怨纠缠不清,主动避开这类股权不明晰的公司;年初股票大涨,姚小青家族、大通集团、管理层就开始比赛减持了。

2、业务主要涵盖中药配方颗粒及饮片、成品药、原辅料、医疗器械、医疗健康服务、药械智慧供应链等六大板块;独立知识产权的产品——血必净注射液(新冠概念药)。

3、成长性和大多数中药公司一样,不太行;近几年ROE在10%以下;毛利很高,但净利很低,销售费用太高了。

没有记性的韭菜:

红日药业(SZ300026) 昨天医药涨,红日跌;今天跌,红日更是领先跌,踩了屎了

once_again:

今天,我选择不空仓,别人恐惧,我贪婪。红日药业(SZ300026) 中远海特(SH600428) 上证指数(SH000001)

波段小当家:

目标:

做短线二十万到年底最低50%收益,目前-3%多

最重要的标准就三条:

只做右侧

建仓亏损绝对不能加仓

观察仓最多两个,两个中筛选出一个,满仓一个

持仓:

清仓了红日药业,建仓了阳光电源和金晶科技,今天有个大失误是没看大盘指数,压根怎么涨,所以建仓的金晶在高点,阳光电源也没必要买这么多,最近几天等大盘站稳先大胆搞,明天谨慎点。居然没看大盘指数,也是懵了。

明日主要关注短线个股:

不预判,只跟随,看图炒股,基本面其次

JesanKing:

@股主柔@姜大户 你们 的回复没法评论,就单独发个帖子吧。很多行业的港股和A股的估值确实差异很大。最近在看中国中药,说两句做探讨。

中国中药的中期下滑还真不是疫情影响,是国标转换带来的波动,1方面新国标不齐,省标也凑不够,这个导致一些医生直接用开饮片,不用配方颗粒;2方面新政策后,医院提前备了库存,导致阶段性销售不佳;3方面不同省标等,这些企业也还需要时间去备案,这方面张伯礼院士也建议取消省标。这几方面因素在3季度都会好转。

相比于品牌中药,最重要的还是新标准带来的颗粒市场空间的增量巨大。品牌中药的市场最多算是存量市场,在经济下行期,这些品牌中药(我理解类似可选消费品)可能还有消费降级带来的下行风险;而配方颗粒所对应市场相对更刚需,有饮片存量是2700亿的市场空间,作为部分替代的配方颗粒现在只有300亿左右市场,这块是增量市场;品牌中药虽然有品牌认知度作为护城河,但是配方颗粒的制造环节、销售环节甚至上游种植产业链等也不是可以轻易进入的。在未来这1-2年内,配方颗粒的行业日子大概率比品牌中药这些好过太多。

JesanKing:

![[赚大了]](http://js.xueqiu.com/ugc/images/face/emoji_06_money.png)

回复@JesanKing: 你是今天持仓最靓的仔,不要骗我噢//@JesanKing:回复@JesanKing:中国中药(00570) 参考A股同业,你要启动了吧?A股同业的三季报也要出来了,相信环比数据的改善会让市场认可这个颗粒要这个赛道的。华润三九(SZ000999)红日药业(SZ300026) 没有港股通的日子里,是不是给港股交易者一个套利的机会呢?

迷乱的闪回:

大家都懂得,不只是医疗器械。以岭药业(SZ002603)红日药业(SZ300026)康缘药业(SH600557)

心心相印o:

华润三九(SZ000999)中国中药(00570)红日药业(SZ300026)

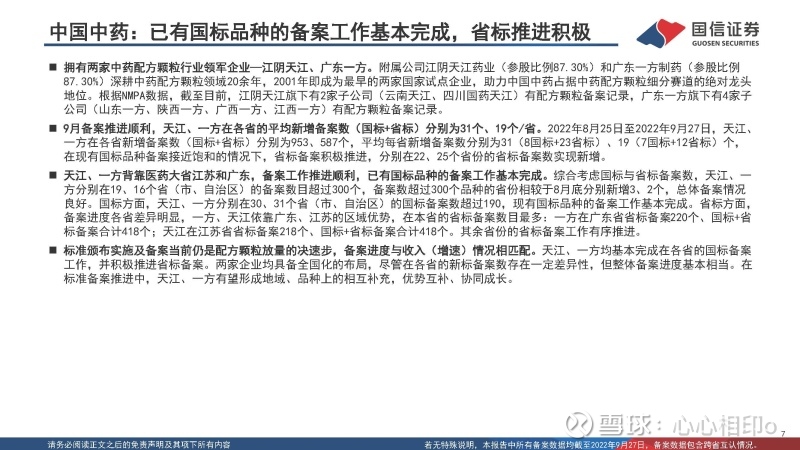

看存量,天江、一方备案总数居前

中国中药:已有国标品种的备案工作基本完成,省标推进积极

拥有两家中药配方颗粒行业领军企业—江阴天江、广东一方。附属公司江阴天江药业(参股比例87.30%)和广东一方制药(参股比例 87.30%)深耕中药配方颗粒领域20余年,2001年即成为最早的两家国家试点企业,助力中国中药占据中药配方颗粒细分赛道的绝对龙头 地位。根据NMPA数据,截至目前,江阴天江旗下有2家子公司(云南天江、四川国药天江)有配方颗粒备案记录,广东一方旗下有4家子 公司(山东一方、陕西一方、广西一方、江西一方)有配方颗粒备案记录。

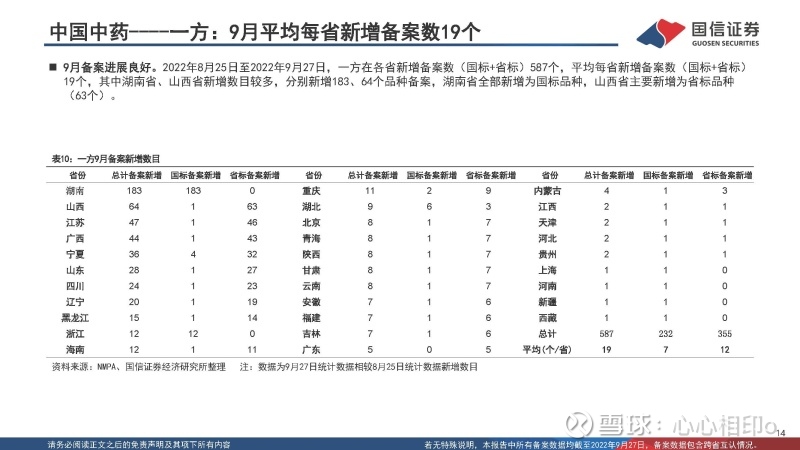

9月备案推进顺利,天江、一方在各省的平均新增备案数(国标+省标)分别为31个、19个/省。2022年8月25日至2022年9月27日,天江、 一方在各省新增备案数(国标+省标)分别为953、587个,平均每省新增备案数分别为31(8国标+23省标)、19(7国标+12省标)个, 在现有国标品种备案接近饱和的情况下,省标备案积极推进,分别在22、25个省份的省标备案数实现新增。

华润三九:广东省备案领先,省标备案略显不足

中药配方颗粒是华润三九的发展性业务,占据公司收入的2成。中药配方颗粒业务下属公司国药事业部,子公司三九现代中药制药背靠 广东市场,从事配方颗粒业务,是首批试点的六家企业之一。

20省备案数(国标+省标)超过200个。综合国标与省标备案数,华润三九在20个省(市、自治区)的备案数目超过200个,在31个省 (市、自治区)的备案数目均超过160个。其中,凭借广东的区域优势,在广东省的备案数最多,达377个。

红日药业:北京备案数(国标+省标)已达429个,省标平均备案80个/省

康仁堂是红日药业旗下从事配方颗粒业务的主要公司。康仁堂是首批中药配方颗粒生产试点的六家企业之一,业务重点在北京地区,并 背靠北京,辐射全国。2021年红日药业中药配方颗粒业务收入42.3亿元,占公司总营收的比例为55.2%,为公司最核心的业务板块。根 据NMPA数据,截至目前,北京康仁堂旗下有4家子公司(河南红日、重庆红日、湖北辰美、甘肃佛慈)有配方颗粒备案记录。

北京领跑,各省跟进。综合国标与省标备案数,红日药业在23个省(市、自治区)的备案数目超过250个,凭借北京的区域优势,在北 京的备案数最多,达429个。

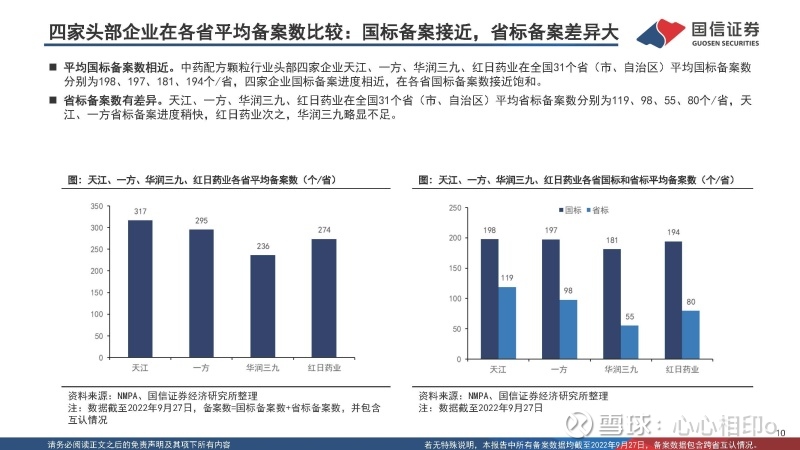

四家头部企业在各省平均备案数比较:国标备案接近,省标备案差异大

平均国标备案数相近。中药配方颗粒行业头部四家企业天江、一方、华润三九、红日药业在全国31个省(市、自治区)平均国标备案数 分别为198、197、181、194个/省,四家企业国标备案进度相近,在各省国标备案数接近饱和。

省标备案数有差异。天江、一方、华润三九、红日药业在全国31个省(市、自治区)平均省标备案数分别为119、98、55、80个/省,天 江、一方省标备案进度稍快,红日药业次之,华润三九略显不足。

小结:看存量,天江、一方备案总数居前

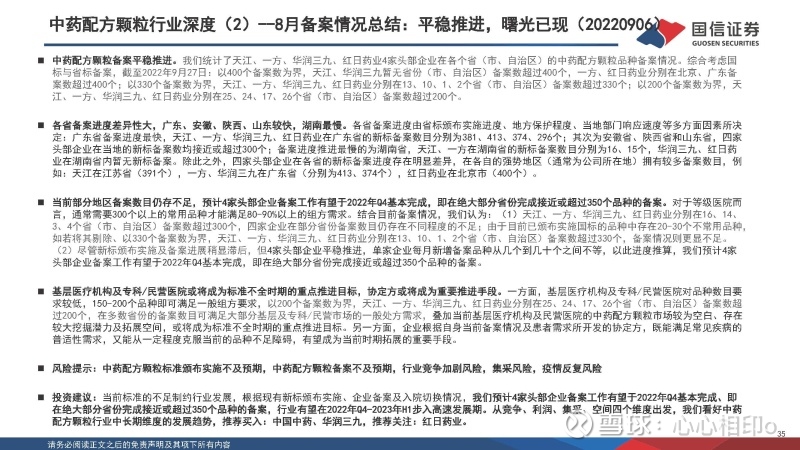

目前已颁布实施200个中药配方颗粒国家标准品种。为提高中药整体的质量水平和行业规范性,国家药监局积极推进中药配方颗粒的国 家标准制定工作,并鼓励企业参与,发挥企业的主体作用。在6家生产企业试点成果的基础上,综合已有研究数据,经过研究起草、生 产验证、标准复核、专业委会审评、公开征求意见、审核等,于2021年4月29日正式颁布第一批160个中药配方颗粒国家药品标准,2021 年11月1日起正式实施,后陆续于2021年11月2日/2022年6月13日颁布实施中药配方颗粒国家标准36/4个,目前累计颁布的国标品种数共 200个。

观增量,天江、三九9月新增备案领先

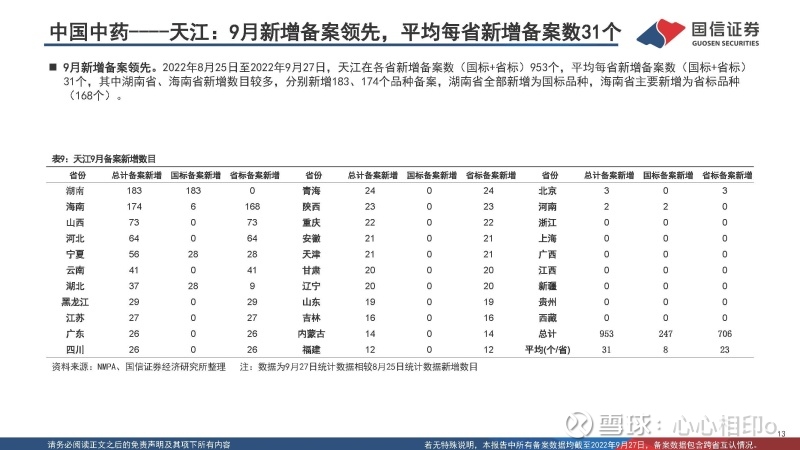

中国中药----天江:9月新增备案领先,平均每省新增备案数31个

9月新增备案领先。2022年8月25日至2022年9月27日,天江在各省新增备案数(国标+省标)953个,平均每省新增备案数(国标+省标) 31个,其中湖南省、海南省新增数目较多,分别新增183、174个品种备案,湖南省全部新增为国标品种,海南省主要新增为省标品种 (168个)。

华润三九:9月备案推进迅速,平均每省新增备案数29个

9月备案进展迅速。2022年8月25日至2022年9月27日,华润三九在各省新增备案数(国标+省标)914个,平均每省新增备案数(国标+省 标)29个,其中湖南省、四川省新增数目较多,分别新增163、85个品种备案,湖南省全部新增为国标品种,四川省主要新增为省标品 种(84个)。截至2022年9月27日,华润三九平均每省备案为236个品种(181个国标+55个省标),增量进展迅猛:相较于较8月底,总 备案数增长12%,国标备案数增长6%,省标备案数增长35%,推进迅速。

红日药业:9月平均每省新增备案数21个

9月备案进展顺利。2022年8月25日至2022年9月27日,红日药业在各省新增备案数(国标+省标)662个,平均每省新增备案数(国标+省 标)21个,其中湖南省、海南省新增数目较多,分别新增194、52个品种备案,湖南省全部新增为国标品种,海南省全部新增为省标品 种。

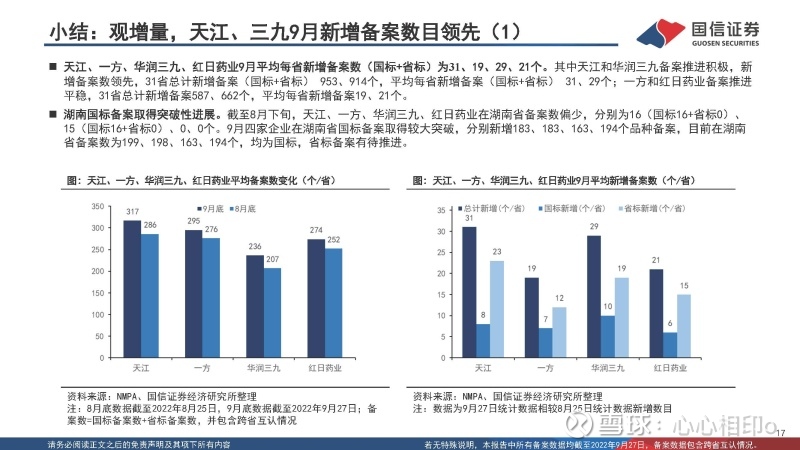

小结:观增量,天江、三九9月新增备案数目领先

天江、一方、华润三九、红日药业9月平均每省新增备案数(国标+省标)为31、19、29、21个。其中天江和华润三九备案推进积极,新 增备案数领先,31省总计新增备案(国标+省标) 953、914个,平均每省新增备案(国标+省标) 31、29个;一方和红日药业备案推进 平稳,31省总计新增备案587、662个,平均每省新增备案19、21个。

湖南国标备案取得突破性进展。截至8月下旬,天江、一方、华润三九、红日药业在湖南省备案数偏少,分别为16(国标16+省标0)、 15(国标16+省标0)、0、0个。9月四家企业在湖南省国标备案取得较大突破,分别新增183、183、163、194个品种备案,目前在湖南 省备案数为199、198、163、194个,均为国标,省标备案有待推进。

头部企业平稳推进,备案数目仍存不足

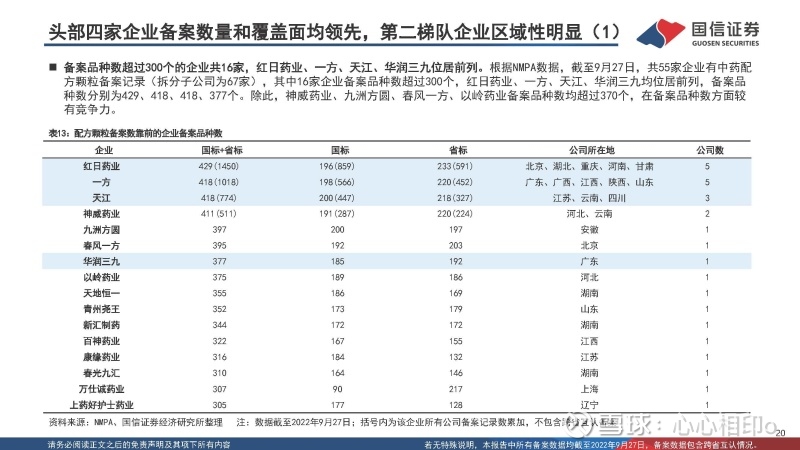

头部四家企业备案数量和覆盖面均领先,第二梯队企业区域性明显

备案品种数超过300个的企业共16家,红日药业、一方、天江、华润三九位居前列。根据NMPA数据,截至9月27日,共55家企业有中药配 方颗粒备案记录(拆分子公司为67家),其中16家企业备案品种数超过300个,红日药业、一方、天江、华润三九均位居前列,备案品 种数分别为429、418、418、377个。除此,神威药业、九洲方圆、春风一方、以岭药业备案品种数均超过370个,在备案品种数方面较 有竞争力。

头部四家企业全国备案,第二梯队企业区域性明显,以重点省份备案为主。中药配方颗粒行业头部四家企业天江、一方、华润三九、红 日药业在全国31个省(市、自治区)均有备案覆盖,且备案数(国标+省标)均超过160个,头部四家企业在各省备案数(国标+省标) 占比为25%-86%,平均占比39%。第二梯队企业以重点省份备案为主,在公司所在地及部分医药发达省份备案数较多,其余省份未覆盖备 案或备案数较少,区域性明显。天江、一方、华润三九、红日药业在备案数量和覆盖面方面均领先,头部优势较明显。

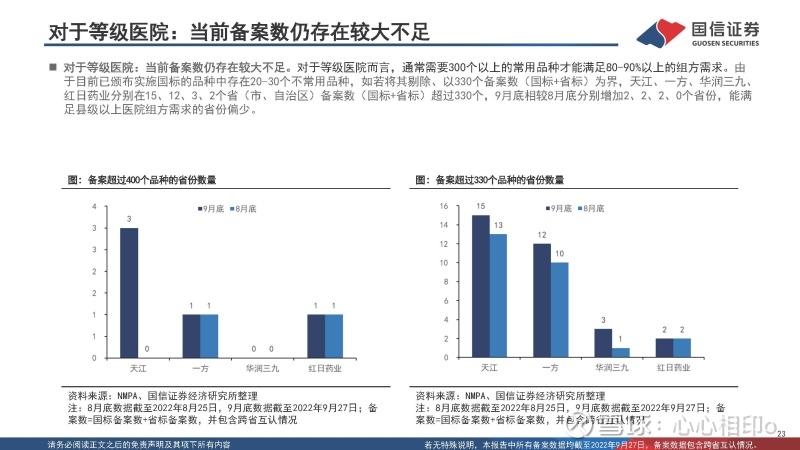

对于等级医院:当前备案数仍存在较大不足

对于等级医院:当前备案数仍存在较大不足。对于等级医院而言,通常需要300个以上的常用品种才能满足80-90%以上的组方需求。由 于目前已颁布实施国标的品种中存在20-30个不常用品种,如若将其剔除、以330个备案数(国标+省标)为界,天江、一方、华润三九、 红日药业分别在15、12、3、2个省(市、自治区)备案数(国标+省标)超过330个,9月底相较8月底分别增加2、2、2、0个省份,能满 足县级以上医院组方需求的省份偏少。

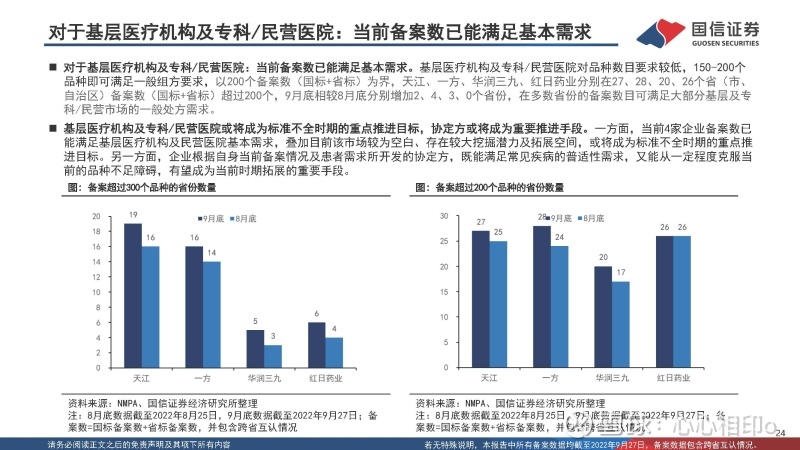

对于基层医疗机构及专科/民营医院:当前备案数已能满足基本需求

对于基层医疗机构及专科/民营医院:当前备案数已能满足基本需求。基层医疗机构及专科/民营医院对品种数目要求较低,150-200个 品种即可满足一般组方要求,以200个备案数(国标+省标)为界,天江、一方、华润三九、红日药业分别在27、28、20、26个省(市、 自治区)备案数(国标+省标)超过200个,9月底相较8月底分别增加2、4、3、0个省份,在多数省份的备案数目可满足大部分基层及专 科/民营市场的一般处方需求。

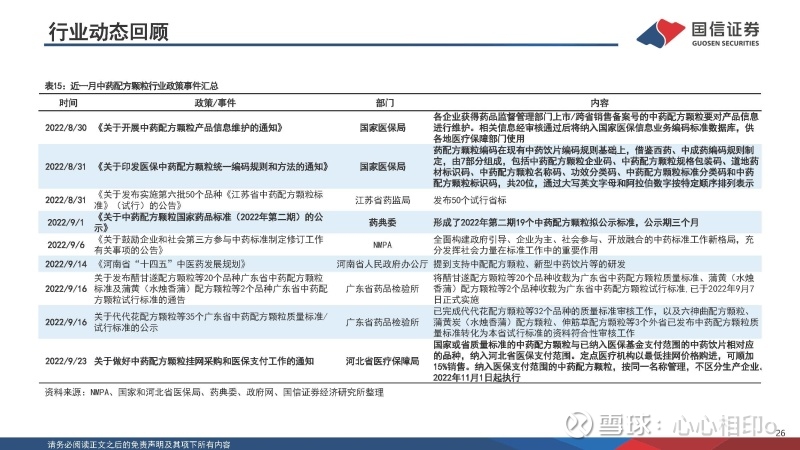

中药配方颗粒行业动态回顾

统一编码在即,标准化进程加快

统一编码推进配方颗粒标准化进程。8月31日,国家医保信息业务编码标准数据库动态维护平台发布通知,各配方颗粒企业应于10月31 日前完成7月31日前获得上市/跨省销售备案号的中药配方颗粒信息维护工作,为后续统一编码做准备。8月31日,国家医保局发布《关 于印发医保中药配方颗粒统一编码规则和方法的通知》,中药配方颗粒编码在现有中药饮片编码规则基础上,借鉴西药、中成药编码规 则制定,由7部分组成,包括企业码、包装码、道地药材标识码、中药配方颗粒名称码、功效分类码、标准分类码和标识码,共20位, 通过大写英文字母和阿拉伯数字按特定顺序排列表示。企业信息维护和配方颗粒编码统一将进一步加快中药配方颗粒行业标准化进程, 根据企业信息维护时间节点,推测年末至明年上半年可实施落实,实现配方颗粒原料药材产地、生产厂家的可溯源,引领企业合规合标 生产,提高行业可监管性和规范性,有利于配方颗粒的推广使用,也为标准建立后的集采工作提供支持,让配方颗粒真正惠及于民。

国标品种持续扩容。9月1日,国家药典委发布《关于中药配方颗粒国家药品标准(2022年第二期)的公示》,共19个品种,包括五味子、 姜黄等常用配方颗粒品种,公示满3个月并通过审核后,即可正式颁布实施。目前已颁布实施和公示的中药配方颗粒国标品种数分别为 200、69个,共计269个,各企业正协助国家药监局加速国家标准研究制定,国标的颁布实施和推广是大势所趋,预计2023年国标品种数 将突破400个,可覆盖全国各级医院的临床组方需求,配方颗粒行业的标准体系逐步完善和落实,将极大促进中药产业的标准化生产和 健康发展。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603486 SH688103 SH605169 SH688113 SH603206 SZ002256 SZ300701 SZ300277 SZ002059 SH688309 SH600088 SZ002488 SH600376 SZ301106 SH603059 SZ300821 SZ002022 SH601236 SZ301168 SH601107 SH688230 SH603009 SZ002593 SZ200017 SZ300129 SZ000869 SH600207 SH600538 SZ300638 SZ002597 SZ300249 SH603810 SZ000413 SZ300469 SH688776 SZ000650 SZ301032 SZ300951 SH600961 SZ300339 SH603655 SZ300787 SH601789 SH600770 SZ300735 SZ002589 SH603359 SH688105 SZ300552 SZ300427