2022-11-24今日SZ002288股票最新净值和交易情况

超华科技(SZ002288):

同花顺(300033)数据中心显示,超华科技(002288)10月12日获融资买入236.32万元,占当日买入金额的8.01%,当前融资余额3.00亿元,占流通市值的7.64%,低于历史40%分位水平。 融资走势表 日期融资变动融资余额10月12日-101.27万3.00亿10月1... 网页链接

zz疯子:

超华科技(SZ002288)

超华难搞哦!

吾参:

超华科技——2022企业能力分析研究报告

广东超华科技股份有限公司主要从事高精度电子铜箔、各类覆铜板等电子基材和印制电路板(PCB)的研发、生产和销售。主要产品有高精度电子铜箔、覆铜板、印制电路板。

2021年主营业务收入净额为¥247,237.83万元,与2020年的¥127,777.83万元相比大幅增长,增长了93.49%。2021年主营业务成本为¥202,428.48万元,与2020年的¥104,225.10万元相比大幅增长,增长了94.22%。公司主营业务收入和主营业务成本同时增长,但成本的增长幅度大于收入的增长幅度,说明公司主营业务盈利能力下降。

爱集微APP:

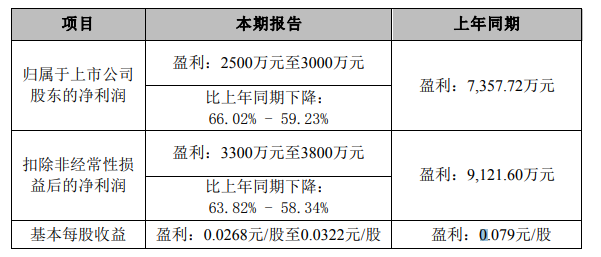

集微网消息(文/林雪莹)7月15日,超华科技发布业绩预告称,2022上半年实现归属于上市公司股东的净利润2500万元至3000万元,同比下降66.02%-59.23%,扣除非经常性损益后的净利润3300万元至3800万元,同比下降63.82%-58.34%。

关于业绩预减的原因,超华科技表示主要受新冠肺炎疫情影响,公司所处产业链受到一定冲击,下游需求尤其是覆铜板、电路板客户需求不及预期,公司产品单价同比降幅较大。

资料显示,超华科技主要从事高精度电子铜箔、各类覆铜板等电子基材和印制电路板(PCB)的研发、生产和销售,致力于为下游客户提供优质产品。目前,公司客户群已覆盖了国内外大部分PCB、CCL上市公司和行业百强企业,公司在未来也将继续加大对下游优质客户的覆盖,为公司未来快速发展奠定坚实基础。

超华科技指出,下游5G、新能源汽车、IDC、储能、消费电子等领域迎来了发展的黄金时期,新一代信息技术助力数字经济高质量发展;新能源汽车爆发式增长带动锂电铜箔需求;此外,根据国家最新规划,2030年实现碳达峰,2060年实现"碳中和"。未来光伏和风电将蓬勃发展,将带动全球储能市场迅猛发展,或为储能用锂电池铜箔需求打开另一片蓝海。公司通过签订上述投资合作协议,是公司全国产业布局的重要一步,有助于快速提升公司铜箔产能,完善产品结构,提升市场份额。

(校对/Andy)

观厚:

【观厚评级】超华科技(SZ002288)赛道商业模式前景展望*3公司垄断地位竞争优势*2

天眼禅师:

C逸豪(SZ301176)市盈率还行怎么跌这样,这货比超华科技,嘉元科技好多了。

超华科技(SZ002288):

同花顺(300033)数据中心显示,超华科技(002288)9月28日获融资买入288.11万元,占当日买入金额的22.56%,当前融资余额3.06亿元,占流通市值的7.95%,低于历史40%分位水平。 融资走势表 日期融资变动融资余额9月28日-594.43万3.06亿9月27... 网页链接

超华科技(SZ002288):

同花顺(300033)数据中心显示,超华科技(002288)9月22日获融资买入144.66万元,占当日买入金额的9.28%,当前融资余额3.13亿元,占流通市值的7.5%,低于历史40%分位水平。 融资走势表 日期融资变动融资余额9月22日-109.24万3.13亿9月21日-... 网页链接

超华科技(SZ002288):

超华科技:2022年9月22日投资者关系活动记录表 网页链接

超华科技(SZ002288):

002288 超华科技:2022年9月22日投资者关系活动记录表 网页链接

优乐优:

超华科技(SZ002288)

怎么办哦

超华科技(SZ002288):

超华科技9月19日公告,公司近日收到公司持股5%以上股东常州恒汇函告,其所持有的部分公司股份被司法冻结,本次被司法冻结2018.7万股,占公司总股本的2.17%。该股东持有公司股份8056.06万股,占公司总股本的8.65%。截至公告披露日,常州恒... 网页链接

超华科技(SZ002288):

超华科技:关于持股5%以上股东股份被司法冻结的公告 网页链接

志投资:

怕新股破发?来“志投资:zhitouzi0603”,由申购时入手分析,给你参考!

逸豪新材(301176)

公司主要从事电子电路铜箔及其下游铝基覆铜板、PCB的研发、生产及销售公司铝基覆铜板先后与碧辰科技、金顺科技、溢升电路等客户建立了合作关系,产品终端应用于小米、海信、创维、TCL等品牌。公司PCB业务已与兆驰股份、聚飞光电、芯瑞达、东山精密、隆达电子、TCL集团、瑞丰光电等境内外知名企业建立了合作关系,并均实现批量供货。

业绩表现:

近三年营收和扣非净利逐年增长,2021年度增速很快。

可比公司比较:

与同行业对标企业相比较,逸豪新材发行市盈率仅低于诺德股份和超华科技,发行价仅低于嘉元科技和中亦科技,纵观对标企业的市盈率,发现市场不会给出高估值,与嘉元科技、中一科技、超华科技相比较,利润率方面,逸豪新材仅高于超华科技(嘉元科技最高),总股本方面,中一科技最小,逸豪新材次之,综上分析,我认为目前估值还可以,而且股价和市盈率均不高,我会申购。

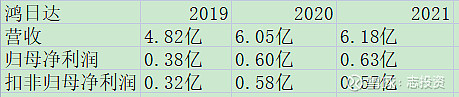

鸿日达(301285)

公司专业从事精密连接器的研发、生产及销售。形成了以连接器为主、以精密机构件为辅的产品体系。

报告期内,公司连接器产品主要为卡类连接器、I/0连接器、耳机连接器、电池连接器及其他连接器,广泛应用于多种类型的手机,耳机、数据线等手机周边产品,电脑及其他消费电子产品。

公司的精密机构件产品主要为各类MIM工艺机构件,包括摄像圈支架、摄像头装饰件、笔记本转轴、智能手表卡口等,主要应用于手机、电脑等便携式智能终端,以及“小天才”手表等智能穿戴设备领域。

业绩表现:

近三年营收逐年增长,2021年增速放缓且扣非净利下降。

可比公司比较:

与同行业对标企业比较,鸿日达发行市盈率最高,股价则处于中间位置。与胜蓝股份、创益通相比较,利润率方面创益通最高,鸿日达次之,总股本方面,鸿日达最大,综上分析,鸿日达目前的估值没有什么优势,但因为股价较低,我会申购。

万润新能(688275)

发行人专业从事锂电池正极材料的研发、生产、销售和服务,主要产品主要包括磷酸铁、磷酸铁锂与锰酸钾等。磷酸铁锂是公司主营业务收入的主要来源,报告期内,占公司整体收入的比重超过90%,该等材料系制造新能源汽车动力电池、储能电池等产品的核心材料。

客户包括宁德时代、比亚迪、中航锂电、亿纬锂能和万向一二三。

业绩表现:

近三年业绩扭亏为盈,2021年大幅增长。

可比公司对比:

与同行业对标企业比较,万润新能发行市盈率最高,股价稍低于德方纳米,从利润率来看,万润新能稍低于德方纳米,总股本方面,万润新能最小。

299.88每股,中一签需要缴纳近15万元,综合上面的分析来看,估值还算可以,但就是如果中了,缴款的压力较大。还有最近的市场行情太差,虽然还没到新股大量破发的程度,但也不得不防,算了,我放弃申购。大家请根据自己的资金量、风险承受能力考虑是否申购。

个人观点,仅供参考,不作为投资建议!!!

---------------------------------

9月19日,天箭转债(127071)上市

关注“志投资:zhitouzi0603”,转债申购、上市信息早知道

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA+

规模:4.95亿

无担保

利率:6年票息12.2%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

行业对标:航新转债

股东配售率:44.530%

单账户顶格申购中0.0238签

三、正股质地(主营及题材)

对应正股公司自成立以来主要从事小型固体火箭及其延伸产品的研发、生产和销售,并一直致力于推进航天固体火箭核心技术撑过的多层次、多领域的深度转化应用。

四、总结

票息低,其他条款一般,质地尚可,虽然转股价值相比申购时有大幅度的下降,但接下来还是值得关注的。较为详细的分析见之前的文章(08.22新股五芳斋分析、天箭转债申购)

五、上市首日开盘价预估:

目前转股价值83.22(申购时转股价值98.32)

开盘价预估121~125之间

欢迎转载,但请注明出处

觉得文章不错,请点赞、在看双连哦

打新必读:

申明:以下预测内容仅供参考,不能作为交易的依据!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。逸豪新材(SZ301176)

逸豪新材(301176):

公司致力于成为电子材料领域领先企业,实施 PCB 产业链垂直一体化发展 战略。报告期内,公司主要从事的研 发、生产及销售。2021 年第三季度公司 PCB 项目一期开始试生产,公司产品拓 展至 PCB,公司产品覆盖了等三类产品。

电子电路铜箔是覆铜板和印制电路板制造的重要材料,印制电路板作为现代 各类电子设备中的关键电子元器件,

广泛应用于消费电子、5G 通讯、物联网、 大数据、云计算、人工智能、新能源汽车、工控医疗、航空航天等众多领域。多 年来,公司深耕于电子电路铜箔行业,与生益科技、南亚新材、健鼎科技、景旺 电子、胜宏科技、崇达技术、五株科技、世运电路等行业内知名企业建立了稳定 的合作关系。基于产业链优势,公司对 PCB 客户的需求有较为全面和深入的理 解,建立了高度柔性化的生产管理体系,能够快速响应 PCB 客户在厚度、幅宽 和性能等方面的多样化产品需求,有效契合 PCB 客户铜箔订单“多规格、多批 次、短交期”的特点。2020 年公司电子电路铜箔产量在全国内资控股企业中排 名第六,在国内 PCB 用电子电路铜箔的市场占有率居于行业前列。

公司铝基覆铜板使用自产铜箔,公司 PCB 产品使用自产铜 箔和铝基覆铜板,具有技术先进、规格齐全、品质稳定、交期及时、低成本等优 势。

经过多年来的发展,公司较好地把握住市场机遇,在做大做强电子电路铜箔 业务的同时,利用自产电子电路铜箔的优势,逐步向产业链下游延伸。2017 年 公司铝基覆铜板生产线投产,2021 年第三季度公司 PCB 项目一期开始试生产, 公司成功将产品拓展至铝基覆铜板、PCB。公司掌握电子电路铜箔、铝基覆铜板 和 PCB 生产核心技术,可实现产品串联研发,快速匹配下游新产品开发,响应 终端客户市场需求。

主营业务收入的主要构成

国内主要公司:

铜冠铜箔

铜冠铜箔成立于 2010 年,系深交所上市公司铜陵有色(000630.SZ)控股子 公司,公司主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应 用领域分类包括 PCB 铜箔和锂电池铜箔。

诺德股份(600110.SH)

诺德股份成立于 1989 年,于 1997 年在上海证券交易所上市,公司主要从事 锂离子电池用电解铜箔的研发、生产和销售,产品主要应用于锂电池生产制造。同时,公司还从事电线电缆及附件业务与物资贸易等业务。公司主要电解铜箔产 品包括 4-6μm 极薄锂电铜箔、8-10μm 超薄锂电铜箔、9-70μm 高性能电子电路铜箔、105-500μm 超厚电解铜箔等。

嘉元科技(688388.SH)

嘉元科技成立于 2001 年 9 月,于 2019 年在上海证券交易所上市,公司主要 从事锂离子电池用 4.5~12μm 各类高性能电解铜箔及 PCB 用电解铜箔的研究、 生产和销售,主要用于锂离子电池集流体、PCB 电路板。

中一科技

中一科技成立于 2007 年,主要从事各类单、双面光高性能电解铜箔系列产 品的研发、生产与销售,主要产品按应用领域分类包括锂电铜箔和标准铜箔,下 辖云梦、安陆两大电解铜箔生产基地。

超华科技(002288.SZ)

超华科技成立于 1999 年,于 2009 年在深圳证券交易所上市,主要从事高精 度电子铜箔、各类覆铜板等电子基材和印制电路板(PCB)的研发、生产和销售, 目前已具备提供包括铜箔、半固化片、单/双面覆铜板、单面印制电路板、双面 多层印制电路板、覆铜板专用木浆纸、钻孔及压合加工在内的全产业链产品线的 生产和服务能力。

募集资金用途

财务分析:

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2022年1月至9月归属于发行人股东的净利润为8,200.00万元至10,500.00万元,较上年同期变动-36.02%至-18.08%。(信息来源:2022-09-08 临时公告)

结论:

建议谨慎申购,

【注】关注度依次分为:

关注、一般关注、谨慎关注、不关注

风险提示:

以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

潮飞趋势:

超华科技(SZ002288)失败的趋势。成功的判断。删除自选池。

潮飞趋势:

超华科技(SZ002288)不过前高的趋势,都算是失败的趋势。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300563 SZ300616 SH688023 SH601996 SH688060 SZ300805 SH601619 SH600961 SZ000739 SH603556 SZ002168 SZ002208 SZ002664 SH601298 SZ300208 SH600222 SZ300222 SH600328 SH900940 SZ300842 SZ300515 SH600575 SZ002457 SH605305 SZ002297 SH603716 SZ002812 SH601599 SH603236 SZ002845 SZ003036 SZ300982 SH603060 SH600861 SH600708 SH688267 SZ300190 SZ000571 SZ300691 SH600918 SZ002158 SZ300806 SZ300610 SZ002356 SH688345 SH600208 SZ002216 SH600037 SZ300656 SH600185