2022-11-24今日SZ000070股票最新净值和交易情况

特发信息(SZ000070):

特发信息:国信证券股份有限公司关于深圳市特发信息股份有限公司2021年面向专业投资者公开发行公司债券2022年第五次临时受托管理事务报告 网页链接

特发信息(SZ000070):

同花顺(300033)数据中心显示,特发信息(000070)10月12日获融资买入212.93万元,占当日买入金额的6.22%,当前融资余额2.00亿元,占流通市值的4.03%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额10月12日-363.57万2... 网页链接

特发信息(SZ000070):

特发信息:关于回购进展情况的公告 网页链接

特发信息(SZ000070):

特发信息:2022年第三季度可转债转股情况公告 网页链接

缘起缘散k:

恒天海龙(SZ000677)全仓恒天海龙,一天亏10个点,9月的收益瞬间清空,国庆翻了下自己的交割单,奥飞娱乐,宝塔股份,,特发信息,恒天海龙,每次大亏都是抱着龙头的想法,在开盘半小时内着急买入,亏损都源于对龙头的误判。

低吸胜率达到65%的情况下,加上5,6月的好行情,我却只是微微盈利。

定下原则,在美元降息开始前,只低吸,不追高,单票仓位决不超过5成

特发信息(SZ000070):

同花顺(300033)F10数据显示,2022年10月1日特发信息(000070)题材要点有更新调整: 回购股份 2022年4月份,公司拟实施股份回购用于实施员工持股计划或股权激励计划,回购价格不超人民币7.33元/股。本次拟用于回购的资金总额不少于人民币1... 网页链接

谈虚道长:

2022年7月19日晚,特发信息公告原子公司特发东智实控人陈传荣涉嫌合同诈骗一案,公安机关认为符合立案条件,现已立案侦查。事发前特发东智从连续盈利已经变为净资产-9.51亿元。

收购特发东智(深圳东志)

事情的起因还得从2015年特发信息以发行股份及支付现金的方式,从陈传荣、胡毅、殷敬煌和曜骏实业等4名股东手中购买了深圳东志100%股权说起。当时收购的价格是1.9亿元,但陈传荣、胡毅、殷敬煌却给出了极高的业绩承诺:深圳东志2015 年、2016年、2017年的净利润分别不低于3750万元、4688万元、5860万元,三年累积承诺净利润总额不低于14298万元。

所有的并购故事基本上都是一样的剧情,三年业绩对赌,几乎都可以妥妥完成,但是陈老板似乎对自己的企业非常有信心,签署了一个补充业绩承诺2018年、2019年、2020年的净利润均不低于2017年的承诺净利润,即均不低于5860万元。

特发东智本期净利润同比减少主要是受疫情及中美贸易摩擦影响,市场芯片短缺,主要客户订单减少,特发东智销售量下降所致。

但是到2020年业绩对赌最后一年,特发东智全年亏损3.61亿元,一口气回吐了业绩对赌期全部利润,并且倒欠几千万元。公司解释亏损的原因是:

并购前成本少入账,并购后巨额存货减值处理,连续6年财务造假,最后节点仅是减值?

相比2014年收购文件中显示存货金额仅为1.14亿,营收和库存严重不匹配,库存翻了几倍。

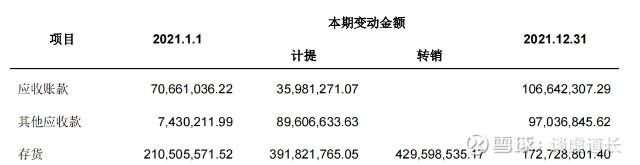

到了2021年,特发东志的巨额应收账款和存货已经非常难看,根据2021年报问询函回复显示,公司对特发东志存货计提减值高达6亿多,

更加离奇的是,公司直接自认特发东志的应收账款系2019年度虚构营业收入3.27亿导致,同时并购后特发东智存在少计向客户采购物料导致相关负债未入账的情况,并购日后至 2020 年末累计少计采购金额 10,478.59 万元。这一波操作直接核减应收账款5.46亿元。

特发东智

公开资料显示,属于电子制造外包服务行业,主要以ODM模式为国内品牌商提供网络通讯类和消费电子类产品的合约制造服务,所属行业的特性和现阶段的经营规模决定了其业务集中于主要客户的现状。虽然知名品牌商与合格的合约制造服务厂商进行长期合作是行业内通行的做法,并且深圳东志也与中兴通讯、烽火通信、华为等国内知名品牌商建立了稳定的合作关系,但客户较为集中仍有一定的风险,一旦某个主要客户发生不利变化,将对深圳东志的生产经营造成一定的不利影响。

在特发东智的巨亏原因上,公司给出了减值损失和造假虚增两种解释,而这经营亏损和造假虚增相配合的打法完美的让公司在虚增揭露日走出了超跌反弹的走势。

经营团队管理不善,质量事故、备货及订单萎缩综合影响导致库存积压,2020年存货减值迹象有所增加,公司根据库存情况累计计提减值准备;由于订单减少及订单结构持续变化,2021年末部分原材料及成品库龄增长,受专用芯片、质量瑕疵等情况影响,存货变现难度增加,公司按存货状态继续计提相应减值准备。

上市公司财务洗澡的手法不外乎经营巨亏洗去多余库存,资产减值去除虚增资产。特发信息同样给出了

但是公司一边通过解释少记成本导致收购时点虚增净资产的问题,直接引出公司产品毛利率虚增问题,一方面对于业绩对赌期超高毛利的问题决口不提,虚高存货仅是因为库存积压经营不善导致,似乎人为地将亏损区分了经营亏损和净资产虚增核减。谈虚道长根据已经披露信息分析如下:

发出商品、在产品为积压库存?

一、

不符合商业逻辑

二、

特发东智客户都是大型企业,生产模式又为OEM,那么是客户订单决定采购数量,从收购草案中不难看出公司完全走的是按订单采购。那么经营模式决定公司按需采购,由于子公司单独财务数据没有披露,道长无法整理相关存货变动数据。但是从公司累计计提存货减值达6亿,而2014年存货数据仅为1.14亿,可见公司到2019年存货成为了公司利润的蓄水池,多数经营利润并没有转化为现金流,却变成了跟营收极度不匹配的存货。

(来源:特发信息发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案))

2021年报显示,公司全年计提存货跌价准备金额为4.22亿,其中特发东智3.91亿元,而计提存货中超60%为在产品和发出商品,也就是公司已经明确客户并且完成发货手续的物资。

(来源:2021年度报告)

公司主要做代工,那么对应的在产品和发出商品都是有明确的合同对价,应当按照已经签订的销售合同减去还将发生的销售费用计算与可变现净值。不知道公司所谓的评估机构是如何履行评估程序的,是否核查对应的销售订单。

公司对积压及存在质量缺陷的存货进行清理,积极匹配生产、研发及技术检测需求,最大程度发挥相关资产使用价值,对于已全额计提存货跌价准备根据实际使用情况进行核销。

但是公司最厉害的解释是同时,也就是年报审计的时候这批减值的存货已经不存在,所以审计机构也无需做任何盘点。

综合来看,上市公司通过存货减值掩盖了特发东智少结转成本的事实或者压根根本没有对应的存货。

自认少计采购不做成本重算,直接冲减应收账款;并购前存在3.4成本未入账

二、

并购后特发东智存在少计向客户采购物料导致相关负债未入账的情况,并购日后至 2020 年末累计少计采购金额 10,478.59 万元。

根据2022年4月30日根据披露的《会计差错更正公告》显示:

对于上述会计差错,上市公司不做营业成本调增,而选择直接冲减应收账款。这种财务处理基本上无逻辑可言,公司的供应链管理和成本管理几乎完全失效。加上本身存在3.4亿成本未入账,那么并购时点披露的毛利率全部是虚假记载。那么整个业绩承诺期的毛利谈何真实准确?公司计提的存货跌价准备难道没有业绩对赌期少计成本的嫌疑?

虚构销售,消化少计成本,特发东智5年盈利存巨亏隐患

三、

根据公司的披露,为了消化并购前未列支的成本,特发东智2019年同时于 当年多计收入 32,755.31 万元,从而导致应收账款虚增。如果不做虚构收入的自认,事实上可以通过全部计提坏账来实现财务洗澡。而通过调整以前年度损益,公司规避2021年度当年再多亏5亿的命运,美化了当年的财务数据。

按照公司少记成本的自认,如果分年还原特发东智的净利润,特发信息也许难逃三年连续亏损被其他风险警示的可能。随着陈传荣被公安立案调查,花式的财务处理背后是否还存在其他违规呢?

特发信息(SZ000070)

免责声明

本文是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;作者力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,作者不对因使用本报告所采取的任何行动承担任何责任。

胡桃早点睡:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

特发信息(SZ000070)

荞面的战争:

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

特发信息(SZ000070)总感觉有点妖股气质,说不出来像谁,有点像3元的黑猫股份

特发信息(SZ000070):

同花顺(300033)数据中心显示,特发信息(000070)9月27日获融资买入251.00万元,占当日买入金额的12.07%,当前融资余额2.09亿元,占流通市值的4.25%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额9月27日25.80万2.09... 网页链接

荞面的战争:

特发信息(SZ000070)加了点,新开仓

别碰我的郁金香:

通信设备之光纤潜力黑马长飞光纤(SH601869) 特发信息(SZ000070)

财经壹哥:

运营商新一轮普缆集采陆续展开 量价齐升或延续

中国电信引入光缆(2022-2023年)集中采购项目货物招标资格预审公告。公告显示,本项目采购引入光缆数量为250万芯公里,对比去年5月210万芯公里的集采规模提升近20%。从时间上来看,预计中国移动和中国电信的新一轮普缆集采也将陆续展开。

相关个股:

特发信息(000070): 目前是广东省最大的光纤光缆生产商;永鼎股份(600105)海外光纤光缆市场复苏的需求量超预期。

汇源通信(000586): 为电信运营商提供光通信设备及配套产品特发信息(SZ000070)汇源通信(SZ000586)海康威视(SZ002415)

展新聊股:

中国电信官网发布中国电信引入光缆(2022-2023年)集中采购项目货物招标资格预审公告特发信息(000070)、永鼎股份(600105)、汇源通信(000586)

特发信息(SZ000070):

特发信息:关于完成工商变更登记的公告 网页链接

特发信息(SZ000070):

特发信息:对外担保公告 网页链接

特发信息(SZ000070):

特发信息:董事会第八届二十九次会议决议公告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600392 SZ300170 SZ000409 SH600757 SZ300497 SH601818 SZ300785 SZ000711 SZ000788 SH688597 SZ301123 SH600522 SZ000623 SZ000428 SZ300488 SH600388 SH603331 SZ000301 SH600998 SZ300486 SH601717 SH688681 SZ002636 SZ002873 SZ000823 SH603167 SH600009 SH688128 SZ300380 SH603111 SZ300457 SZ001227 SZ301006 SZ000545 SZ300393 SZ002192 SZ000402 SZ300619 SH688052 SH600167 SZ000011 SZ002867 SH600983 SH688345 SZ002305 SZ002012 SZ002460 SH600718 SZ002335 SZ001217