2022-11-25今日SZ300297股票最新净值和交易情况

易索赔:

2022年10月14日,蓝盾股份回复了深交所半年报问询函,问询函显示,报告期内公司应收账款和合同负债的期初余额为411,062.08万元,借方发生额11,936.83万元,贷方发生额为7,957.38万元,期末余额为415,041.53万元。41亿的应收款半年度回款不到1亿,加剧了公司现金流的紧张。直接导致公司18亿的短期借款3.796亿已经逾期。借款逾期的同时,公司账户相继冻结,截至2022年6月30日,公司银行账户数量为385个,被冻结账户占公司总银行账户数量的20.78%,被冻结资金占公司货币资金总额的70.58%。由于无资金投入在建工程,将近14亿的在建工程处于停工状态,尚未达到预定可使用状态,无法转入固定资产。 现如今中小投资者压宝丝路基金对蓝盾的重整,但是如此巨大的资产包袱,对于重整的继续履行存在一定不确定性,最新公告显示,绵阳中院尚未作出是否受理公司重整案的裁定。

鉴于行政处罚事项已经落地,主理律师已经向成都中院申请立案,凡是2018年4月26日至2021年12月29日期间买入且2021年12月29日收盘还持有,或2018年4月26日至2021年3月29日期间买入且2021年3月29日收盘还持有的投资者,可《易索资讯》相关网讯申请民事赔偿。

2022年8月19日,蓝盾股份收到行政处罚决定书,揭示了中经汇通电子商务有限公司三年财务造假的违法事实,但是相比公司巨额应收账款和在建工程对公司现金流和业绩的影响,处罚内容或许微乎及微。中经汇通实为实控人手里收购资产,当你11亿的收购价格本身备受争议,在顺利完成亿对赌后,到2019年计提7.2亿商誉后,让人奇怪的是截止2021年半年报尽然还有高达16.46亿的应收款和长期挂账的7.17亿预付账款,2020年开始中经电商已经处于业务停滞,那么2016年-2019年4年营收一共才18.68亿,相当于几乎80%收入都是没有回款的!最终行政处罚结果证明业绩对赌期间所有利润全为财务虚增所致,整个并购最终受益人柯氏兄弟所获股份不是减持就是冻结,受损的最终是投资者。

2022年8月19日,蓝盾股份收到行政处罚决定书,揭示了中经汇通电子商务有限公司三年财务造假的违法事实,但是相比公司巨额应收账款和在建工程对公司现金流和业绩的影响,处罚内容或许微乎及微。中经汇通实为实控人手里收购资产,当你11亿的收购价格本身备受争议,在顺利完成亿对赌后,到2019年计提7.2亿商誉后,让人奇怪的是截止2021年半年报尽然还有高达16.46亿的应收款和长期挂账的7.17亿预付账款,2020年开始中经电商已经处于业务停滞,那么2016年-2019年4年营收一共才18.68亿,相当于几乎80%收入都是没有回款的!最终行政处罚结果证明业绩对赌期间所有利润全为财务虚增所致,整个并购最终受益人柯氏兄弟所获股份不是减持就是冻结,受损的最终是投资者。

2022年8月19日,蓝盾股份收到行政处罚决定书,揭示了中经汇通电子商务有限公司三年财务造假的违法事实,但是相比公司巨额应收账款和在建工程对公司现金流和业绩的影响,处罚内容或许微乎及微。中经汇通实为实控人手里收购资产,当你11亿的收购价格本身备受争议,在顺利完成亿对赌后,到2019年计提7.2亿商誉后,让人奇怪的是截止2021年半年报尽然还有高达16.46亿的应收款和长期挂账的7.17亿预付账款,2020年开始中经电商已经处于业务停滞,那么2016年-2019年4年营收一共才18.68亿,相当于几乎80%收入都是没有回款的!最终行政处罚结果证明业绩对赌期间所有利润全为财务虚增所致,整个并购最终受益人柯氏兄弟所获股份不是减持就是冻结,受损的最终是投资者。*ST蓝盾(SZ300297)

证券之星财经:

*ST蓝盾公告,自2022年9月23日至2022年10月13日,公司股票已有10个交易日的收盘价低于当期转股价格的85%,预计触发“蓝盾转债”转股价格向下修正条件。敬请广大投资者注意投资风险。

截至2022年10月13日收盘,*ST蓝盾(300297)报收于1.79元,上涨0.0%,换手率1.58%,成交量19.69万手,成交额3561.54万元。资金流向数据方面,10月13日主力资金净流出151.33万元,游资资金净流出83.71万元,散户资金净流入235.03万元。融资融券方面近5日融资净流出559.61万,融资余额减少;融券净流入0.06万,融券余额增加。

根据近五年财报数据,证券之星估值分析工具显示,*ST蓝盾(300297)行业内竞争力的护城河较差,盈利能力较差,营收成长性较差。财务风险可能较大,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、财务费用/货币资金率、应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

*ST蓝盾(300297)主营业务:安全产品的研发、生产及销售、安全集成及安全服务。公司董事长为罗宇航。公司总经理为陈伟纯。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

*ST蓝盾(SZ300297):

*ST蓝盾:关于深圳证券交易所半年报问询函回复的公告 网页链接

*ST蓝盾(SZ300297):

*ST蓝盾:关于蓝盾转债预计触发转股价格向下修正条件的提示性公告 网页链接

散户大救星a:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

*ST蓝盾(SZ300297)跟我大喊一声重整,娃哈哈哈哈哈

专注ST静静:

投资*ST股票,理解*ST的波动周期和时间刻度,在周期中寻找巨大盈利机会。从大方向而言,每年主流常态化盈利的理论周期有三波:一是中短线摘帽行情;二是年中5月潜伏来年大概率摘帽品的中长线行情;三是年末潜伏突击保命公告的短线行情。

常言道:春天播种,在秋天收获。这就是说明了时机的重要性。

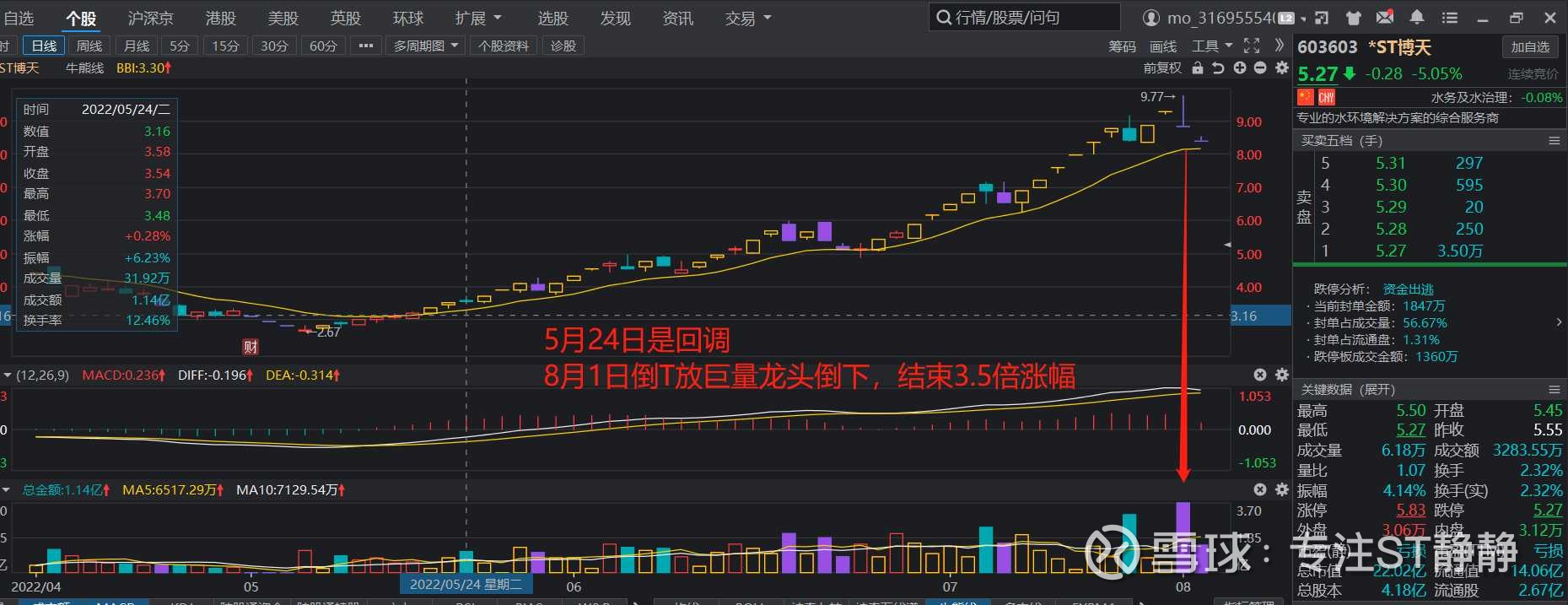

每年大部分ST上涨有趋同性,重整龙头博天在8月初已倒下,资金出逃。9月份ST个股大部分都跌了20%,个股基本上是亏损的。随着第三季度业绩的披露,确定性摘帽个股是一张明牌。说真的,9月份过后别碰重整.摘帽行情会延期但不会缺席,9月行情爆亏,10月份一定会有反弹

历史总是在不停的重演,看过去的行为轨迹,便可知大概的未来。见多了,也就懂了。个人经验认为熊市最好的投资标的为ST股票,每年大部分ST上涨有趋同性,可复制强的优势。每年都会有龙头,龙头的倒下了,意味着这波行情可能会提前的结束。虽然大盘破了3000点,但是ST板块的资金提前8月中旬就撤退了,一旦大盘企稳,资金肯定会回来的。我估计摘帽行情依旧不会缺席。

比如2020年那波的ST龙头奋达,同样是在8月末结束,10月反弹

2022年重整龙头603603 *ST博天 8月1日倒下了,有提前见顶

002781 *ST奇信

002417 *ST深南

002366 *ST海核

002076 *ST雪莱

300297 *ST蓝盾

002411 *ST必康

300526 ST中潜

002069 ST獐子岛

600532 *ST未来

目前以上这些个股真的别碰,已经到头了。逻辑再硬已经消化了涨幅

还有很多在低位的没怎么启动的有摘帽预期的个股,买在无人问时,提前埋伏。预期摘帽行情肯定会有一波上涨

经验贴留着明年看

马克的蜂窝:

*ST蓝盾(SZ300297)

*ST蓝盾属于近些年中比较特殊的重整案例,特殊之处在于上市公司自身发行了可转债,类似案例包括ST花王,值得研究。

(1)重整方案中转增股票以股抵债价格与可转债的转股价格(2.38元/股)的博弈。在重整中,资本公积转增股本,由于资本公积的限制、未来股价的承压考虑,一般转增股票抵债价格会高于市价,一般在市价的2倍左右。但由于可转债的存在,转增股票抵债价格与可转债转股价格存在一定程度博弈。如果转增股票抵债价格高于2.38元/股,可转债债权人即选择转股,导致同样是普通债权人,转股(抵债)价格不同;如果转增股票价格低于2.38元/股,则可转债债权人不会选择转股,则会选择与其他债权人按照相同的抵债价格获得股票,这样会导致股票抵债价格较低,需要资本公积转增的股票数量较多,对未来股价的压力较大,且在资本公积的限制下,清偿率可能会偏低。

(2)赎回条款:如果公司股票在任意连续三十个交易日中至少十五个交易日的收盘价格不低于当期转股价格的130.00%(即3.094元/股),公司有权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转换公司债券。上市公司肯定不愿意触发赎回条款,虽然说就算触发后,是否赎回的选择权在上市公司,但很有可能会面临监管的问询。上市公司不愿意赎回的原因是公司现金流较为紧张,并且赎回可转债会面临其他债权人的质疑,并且在法律程序上,如果在受理重整前六个月内的债务清偿,属于个别清偿可以撤销,因此,上市公司肯定不愿赎回。

(3)回售条款:在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任意连续三十个交易日的收盘价格低于当期转股价的 70.00%时。可转债发行期间为 2018年8月13日至2024年8月13日,最后两个计息年度为2023年和2024年,因此,暂时不会触及回售条款。

比较理想的情况,股价维持在2.38元-3.094元之间,则可转债债权人出于理性考虑,大多数选择转股,则在未来制定重整方案时,无需考虑可转债的影响。

但对于*ST蓝盾来说,由于其存在退市的风险,如果一旦退市,股权价值将大幅降低,因此,在这种情况下,可转债持有人不会选择转股,因为在破产重整过程中,债务的清偿顺位优先于股权。从这个角度考虑,如果看不到实质性的保壳措施,无论股价如何变动,至少对于可转债债券人而言,不选择转股是理性的选择,反过来,这反而牵制了重整投资人制定重整方案以及带来的监管不确定性。

每日经济新闻:

每经AI快讯,*ST蓝盾(SZ 300297,收盘价:1.72元)10月10日晚间发布公告称,2022年第三季度,“蓝盾转债”因转股减少891张,转股数量约为3.62万股。截至2022年9月30日,“蓝盾转债”剩余约100.04万张,剩余可转债金额约为1亿元人民币。

2022年1至6月份,*ST蓝盾的营业收入构成为:系统集成商占比61.78%,政府机关占比13.84%。

*ST蓝盾的董事长是罗宇航,男,56岁;总裁是陈伟纯,男,41岁。

截至发稿,*ST蓝盾市值为21亿元。

道达号(daoda1997)“个股趋势”提醒:1. *ST蓝盾近30日内北向资金持股量未发生变化;2. 近30日内无机构对*ST蓝盾进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——股价三日跌近70%、市值缩水250亿港元!华晨中国怎么了?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

*ST蓝盾(SZ300297):

*ST蓝盾:2022年第三季度可转换公司债券转股情况公告 网页链接

8夜鱼:

![[赚大了]](http://js.xueqiu.com/ugc/images/face/emoji_06_money.png)

*ST蓝盾(SZ300297)

*ST蓝盾(SZ300297):

同花顺(300033)金融研究中心10月9日讯,有投资者向*ST蓝盾(300297)提问, 您好!董密,公司债权人已结束登记,为何后续迟迟未开债权人表决大会?请问截止今日公司有提交子公司重整申请。 公司回答表示,您好,感谢您对公司的关注... 网页链接

*ST蓝盾(SZ300297):

*ST蓝盾(300297)10月09日在投资者关系平台上答复了投资者关心的问题。 投资者: 请问截止8月30号蓝盾的股东人数是多少? *ST蓝盾董秘: 您好,感谢您对公司的关注!为遵循信息披露公平原则,公司会在定期报告中披露对应时点的股东人数。如需... 网页链接

用户4650617939:

*ST蓝盾(SZ300297)

2022年8月19日,蓝盾股份(300297)发布《关于收到行政处罚决定书的公告》,公司及相关当事人收到中国证监会广东监管局下发的《行政处罚决定书》(〔2022〕13号)。

自2018年4月26日-2021年12月29日买入,且在2021年12月30日及之后卖出或继续持有而亏损。

哪些人可以索赔:

宽客-顺势天成:

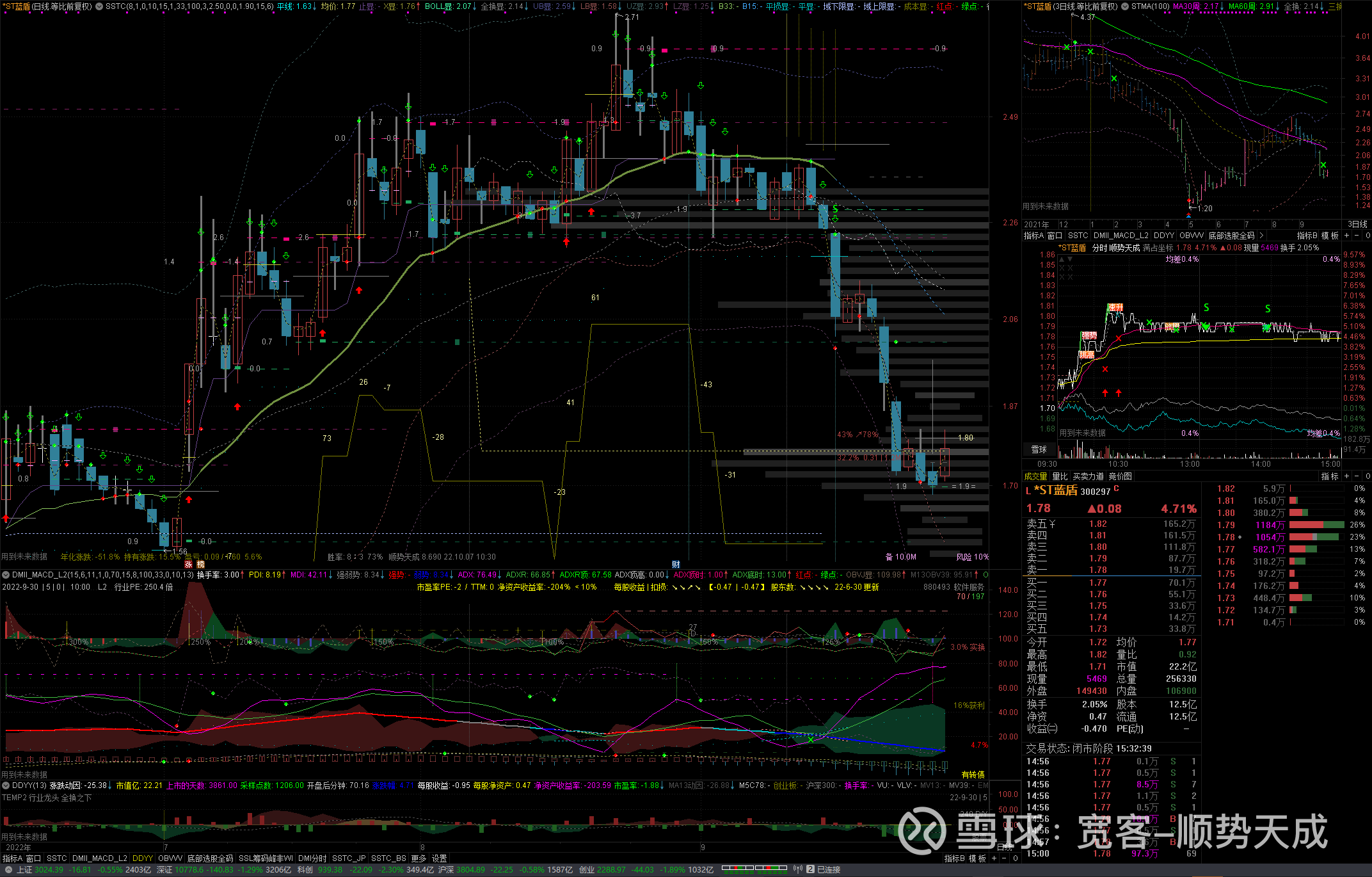

*ST蓝盾(SZ300297)

二级小兵:

*ST蓝盾(SZ300297)即将招募投资人

专注ST静静:

观察 调整 总结 赚市场困境反转的钱,马上迎来第三季度报,第三季度报落地的话,预期摘帽的个股是一张明牌,在低位的股票肯定会涨。提前整理一下2022年的数据,经验贴留着明年复盘看

深南股份—*ST深南 股本2.36亿 开板价2.3元 下跌96% 标准意见

中潜股份—*ST中潜 股本2.04亿 开板价4.73元 下跌90% 曾经庄股 标准意见

博天环境—*ST博天 股本2.56亿 开板价2.67元 下跌20% 重整 标准意见

亚联发展—*ST亚联 股本2.93亿 开板价2.46元 下跌23% 无法表示意见

易尚展示—*ST易尚 股本1.55亿 开板价8.27元 下跌40% 无法表示意见

皇台酒业—*ST皇台 股本1.77亿 开板价12.26元 下跌25% 标准意见

大通实业—*ST大通 股本2.51亿 开板价4.25元 下跌43% 无法表示意见

日海智能—*ST日海 股本3.74亿 开板价5.84元 下跌47% 无法表示意见

腾信股份—*ST腾信 股本3.84亿 开板价2.67元 下跌52% 无法表示意见

运盛医疗—*ST运盛 股本3.41亿 开板价4.02元 下跌40% 保留意见

科华生物—*ST科华 股本5.14亿 开板价7.5元 下跌20% 带强调事项段的无保留意见

雪松发展—*ST雪发 股本5.44亿 开板价2.72元 下跌10% 标准意见 被举牌

御银股份—*ST御银 股本7.61亿 开板价2.45元 下跌5% 标准意见

台海核电—*ST海核 股本6.05亿 开板价2.84元 下跌37% 重整 保留意见

长方集团—*ST长方 股本7.90亿 开板价1.66元 下跌43% 无法表示意见

新文化——*ST新文 股本7.38亿 开板价1.18元 下跌40% 带强调事项段的无保留意见

宜华健康—*ST宜康 股本8.78亿 开板价1.47元 下跌44% 无法表示意见

吉艾科技—*ST吉艾 股本8.46亿 开板价1.21元 下跌43% 带强调事项段的无保留意见

蓝盾股份—*ST蓝盾 股本12.48亿 开板价1.25元 下跌50% 重整 无法表示意见

海伦哲——*ST海伦 股本10.38亿 开板价1.63元 下跌33% 无法表示意见

延安必康—*ST必康 股本15.32亿 开板价4.81元 下跌27% 无法表示意见

华电能源—*ST华源 股本19.67亿 开板价2.03元 下跌16% 带强调事项段的无保留意见

二级小兵:

*ST蓝盾(SZ300297)量子通信第一股。

博弈喵:

*ST蓝盾(SZ300297)可转债转套你

财报数据分析中心:

以前浏览网页好像还经常见到蓝盾的图标,不过现在竟然成ST蓝盾了,下面我们来看*ST蓝盾(SZ300297)的财务指标表现:

1.ROE

2019年起,ROE指标为负,说明投资会亏损,2022年中同比还大幅下降-227%。

总资产收益率的表现跟ROE差不多。

2.净利润现金含量

2017年起,净利润现金含量指标就很难看。

2016年起,营业收入含金量就显得很不正常。

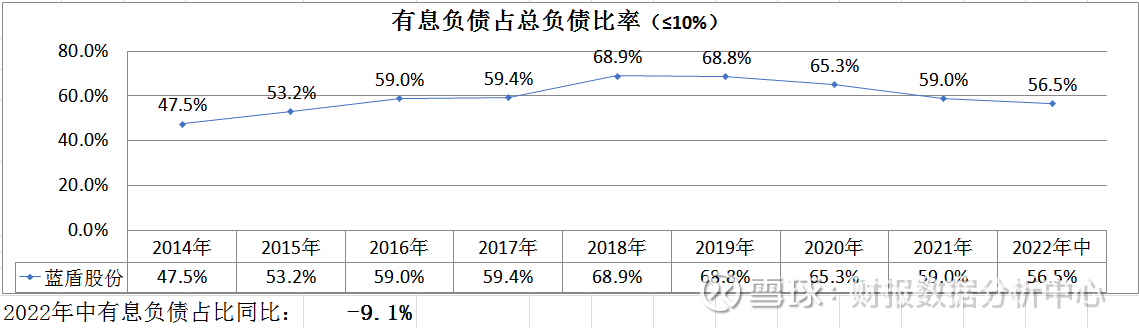

3.资产负债率

资产负债率2017年起一直呈上升趋势,到2022年中的时候已经到了很高的程度。

应付预收占总负债比率呈下降趋势,现在比率已经很低了。

有息负债占总负债比率一直较高。虽然这两三年比率有所下降,但也还是很高。

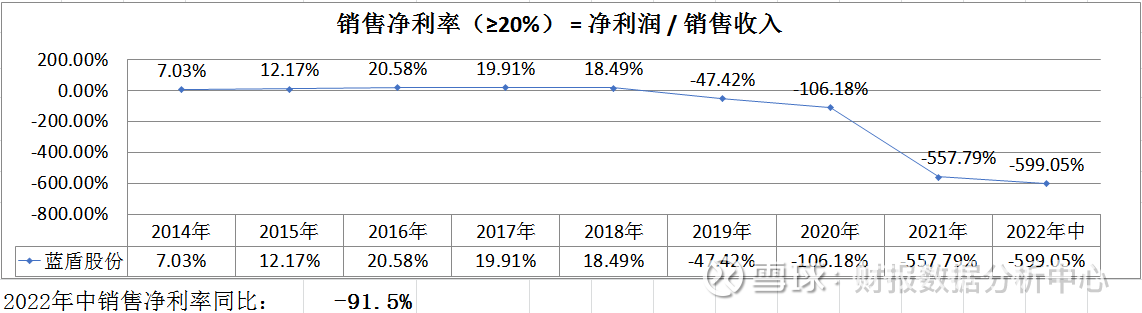

4.毛利率

2019年起毛利率一直呈下降趋势,到2022年中的时候已经降到很低的程度。

2019年起销售净利率呈负数,2022年中还在继续恶化。

5.营业利润率

2019年起,营业利润率呈负数(亏损),2022年中继续恶化中。

主营利润率也是在2019年开始出现大幅下降,2022年中继续恶化中。

主营利润占营业利润比率一直不正常。

6.费用率

2020年起,费用率开始大幅增长,这两年更是远超100%。2022年中继续恶化中。

各种费用率均在恶化中。

7.营业收入

2018年营业收入登顶后,2019年起开始大幅下降。

总资产的表现跟营业收入差不多。

8.固定资产

固定资产比率不是很高。

在建工程比率倒是不低。

这两三年来已经没有商誉。

9.存货

存货比率算是很低。

越来越低的存货比率,但存货周转率也越来越低,说明营业成本是越来越高。

10.应收账款

应收账款比率很高。

应收账款周转率也越来越低,应收账款回拢周期已经长达10年以上了,也说明营业收入已经很少了(已经从登顶时的年年营收20多亿到现在一两个亿,而2022年中应收账款却有21.3亿)。

11.应付预收-应收预付

应付预收-应收预付差额一直为负,说明公司的资金被上下游企业无偿占用,公司竞争力不强。

12.预付款项

预付款项比率很高,也说明公司竞争力弱,不先付款,人家都不给你东西。

13.营业外收入

营业外收入比率不高。

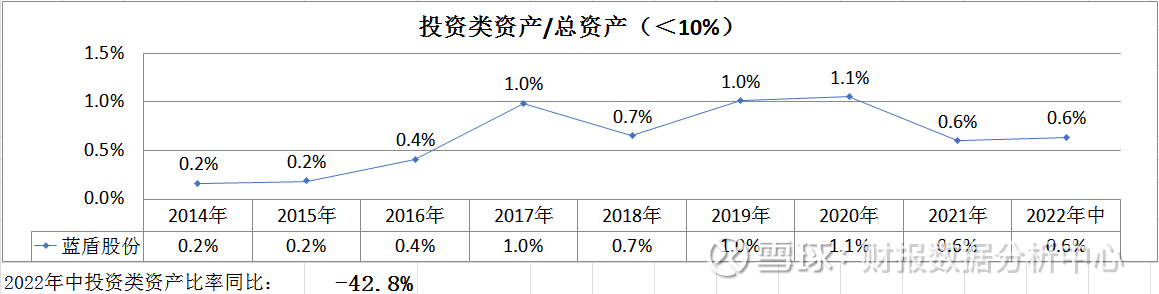

14.投资类资产

投资类资产比率也不高。

15.其他收益

最近两三年的其他收益占净利润比率也不高

16.准货币资金

2017年起准货币资金比率大幅下降,到2021年的时候已经非常低了。

几个指标都在说明蓝盾真的没钱。偿债压力会很大,很危险。

17.利息支出

2020&2021两年,虽然说账户里钱不多,但也算真的实打实有那么多的,不是虚的,其他年份就不能保证。

2018年及之前净利息支出金额占净利润比率就已经很高,说明公司真的欠很多债,也真的没钱。2019年起直接出现亏损。

18.净利润

2019年起,一直处于亏损状态。2022年中也没有起色多少。

19.分红率

以前的分红率就不高,2018年起不分红了,不过从上面的指标看,没分红才正常,因为公司在亏损呢。

20.资产周转率

2017年起,流动比率亏损呈下降趋势,到现在已经很低。

流动资产周转率一直呈下降趋势,现在已经到了非常低的程度,相当于公司已经休克。

总资产周转率也表现很差,已经不是半身不遂了,而是休克了。

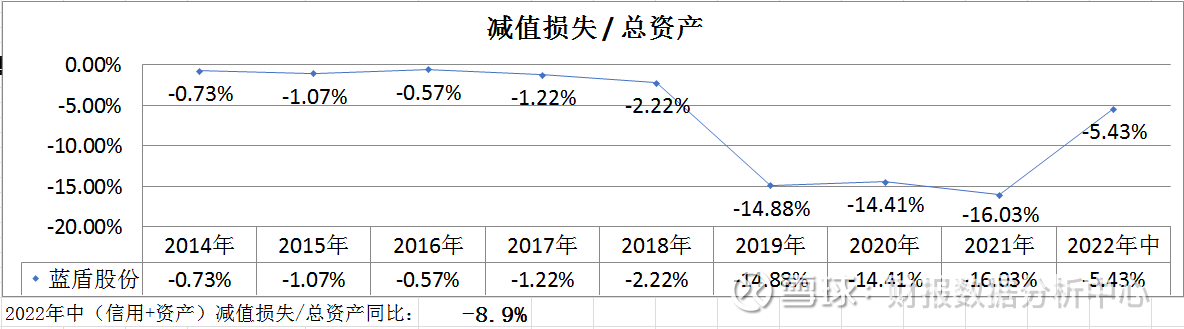

21.信用、资产减值损失

信用、资产减值损失比率很高。

2021年度的信用、资产减值损失明细:

主要是坏账损失、固定资产减值、在建工程减值,无形资产减值。

在建工程不刚开始吗?就已经减值了,那还有必要建吗?况且在建工程比率还很高。

22.大股东持股比率

第一第二大股东手里的股票,只要能减持就年年在减持,只有散户们在欢天喜地、笑呵呵地接盘。

23.会计审计结果

2019年起连续3年审计结果异常,还一年比一年严重。

哪怕我们不管它审计是否异常,就假设它的财务数据是真实可靠的,但也表现糟糕!

以上内容是*ST蓝盾的财务指标分析,从中我们可以看到2019年起蓝盾股份开始亏损到现在,现在也还没有见到任何改善迹象,现在公司就像进入休克状态一样。

以上内容仅作学习,不作投资依据!2022-10-01

股票

MORE>

- 最近发表

- 标签列表

-

-

SH605158 SZ300806 SH600318 SH600885 SH600863 SH603596 SH600199 SZ002140 SZ300169 SZ002981 SZ300695 SH605378 SZ300529 SH600126 SH600493 SH688128 SZ300302 SH601991 SZ002191 SH600610 SH600080 SH600592 SZ000620 SH601138 SZ300446 SZ300309 SZ300063 SZ300505 SZ300230 SH688234 SH600321 SZ001296 SZ002878 SH688488 SZ002880 SZ301036 SZ000726 SZ002181 SZ300547 SZ002969 SZ002456 SH600521 SZ002439 SZ300130 SZ002206 SZ002728 SH603058 SZ300424 SZ300320 SH601225