2022-11-25今日SZ300715股票最新净值和交易情况

紫气东来yz:

凯伦高点下来以后,最大跌幅75%左右。再创新低的可能性非常小,因为股价再跌基本就到了17年上市后的筹码密集区。而17年的公司体量和现在完全不好比,五年间凯伦净资产差不多翻了十倍。那么在当下油价高启,地产萎靡的大环境下,股价向上的动能也完全不足。有没有投资的价值呢?记不得谁说的了,投资周期性行业要在市盈率高启的情况下买入,这是当下凯伦的真实情况。沥青价格比21年大涨30%左右,这对凯伦是一个压力测试。今年凯伦不录得亏损,便算及格。主要的一个看点,是今年在业务收缩的情况下,经营现金流能否转正,这也是防水企业比较蛋疼的事情。 地产低迷,造就产业弯道,超车的机会留给了凯伦。早早布局的光伏屋面系统市场前景可观,现在的问题是市场能否接受凯伦的解决方案,关注固德威的银河屋面系统推广情况。 再说说大股东钱林弟,成立凯伦之前做过两个村的村支书。说实话,不知道为什么,比起县委书记,市委书记,我更佩服村支书。凯伦从无到有,钱林弟从卓宝挖来二把手和财务总监,这就是村支书的能人之处。其实也不能说挖,当时几人是同事,同时跳出公司成交新公司,这几乎可以肯定,原公司制度上出现了问题。钱林弟的过人之处,还出现在这次恒大坏账危机上。真金白银托底1.8亿坏账,这在我大A四千家上市公司上绝无仅有。不要说别人有钱,也不要说担心质押爆仓。股价跌到10元,也没见他爆仓。再有钱,几十亿身家,拿出两亿现金,也不是那么简单的。换我,我是不会托这个底,所以我做不了村支书。说说解禁套现的事,二把手套了一些,从他本人持股比例上说不多。钱林弟是一分没套,甚至还质押股份,向自己增发了15亿元股份。这和他女儿钱倩影在公司上市后从二级市场买了一千万有异曲同工之处。不同的是爸爸增发暂时被套,女儿五年差不多翻倍了。这父女两的手段和做法,分明是看好千亿市值凯伦。 以上观点,均根据公开信息推断。不构成投资建议。 公司目前值得关注的是上半年代理商的高速发展,公司计划未来三年,代理商数量达到3000家,做到百家千万。

凯伦股份(SZ300715):

博士后科研工作站 凯伦股份创新平台提档升级 近日,全国博士后管理委员会办公室印发《关于2022年第一批次博士后科研工作站新设站备案情况的函》,2022年第一批备案的博士后科研工作站新鲜出炉,凯伦股份(300715)顺利获批入选。 博士后制度... 网页链接

凯伦股份(SZ300715):

近两年,得益于电池关键技术的大幅进步及基础配套设施的不断健全,我国新能源产业链步入高增速黄金时代。作为新能源汽车的心脏,动力电池工艺技术的革新推动了新能源汽车产业的快速发展,在产业链中扮演着愈发举足轻重的位置。 近期,凯伦股... 网页链接

每日经济新闻:

每经AI快讯,凯伦股份(SZ 300715,收盘价:13.36元)10月10日晚间发布公告称,截至2022年9月30日,公司通过股份回购专用证券账户以集中竞价交易方式回购公司股份约685万股,约占公司目前总股本的1.7807%,最高成交价为约17.32元/股,最低成交价为约11.20元/股,成交总金额约为1.01亿元,。

2022年1至6月份,凯伦股份的营业收入构成为:防水材料销售占比91.08%。

凯伦股份的董事长是钱林弟,男,54岁,学历背景为硕士;总经理是李忠人,男,52岁,学历背景为本科。

截至发稿,凯伦股份市值为51亿元。

道达号(daoda1997)“个股趋势”提醒:1. 凯伦股份近30日内北向资金持股量减少13.67万股,占流通股比例减少0.04%;2. 近30日内共有1批机构对凯伦股份调研,合计调研的机构家数为11家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——股价三日跌近70%、市值缩水250亿港元!华晨中国怎么了?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

凯伦股份(SZ300715):

智通财经APP讯,凯伦股份(300715.SZ)发布公告,截至2022年9月30日,公司通过股份回购专用证券账户以集中竞价交易方式回购公司股份685.42万股,约占公司目前总股本的1.7807%,最高成交价为17.3195元/股,最低成交价为11.1996元/股,成交... 网页链接

凯伦股份(SZ300715):

凯伦股份:关于回购股份的进展公告 网页链接

每日经济新闻:

凯伦股份(300715.SZ)10月9日在投资者互动平台表示,公司产品主要以国内市场为主,国外出口市场主要包括欧盟、美国、印度等国家。公司对欧洲的出口产品以高分子防水材料为主,截至目前,对欧洲的出口订单同比增长50%以上。其中,比利时,俄罗斯,乌克兰是公司首次出口的国家,公司将根据国外市场实际需要,动态调整应对策略,及时满足市场需求。

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

凯伦股份(SZ300715):

同花顺(300033)金融研究中心10月9日讯,有投资者向凯伦股份(300715)提问, 董秘好。近几个月俄乌冲突加剧,俄罗斯断供天然气后欧洲将在冬天遭遇能源危机,彩虹集团(003023)等电热毯企业欧洲订单大涨。贵公司生产的高分子材料除... 网页链接

凯伦股份(SZ300715):

同花顺金融研究中心10月9日讯,有投资者向凯伦股份提问, 董秘!公司现金流是否出现了问题?为何停止了几个月回购毫无进展!!另外公司巨额的融资债务会不会导致企业破产清算!! 公司回答表示,您好,感谢您对公司的关注。公司已于2022年1... 网页链接

凯伦股份(SZ300715):

凯伦股份(300715)10月09日在投资者关系平台上答复了投资者关心的问题。 投资者: 董秘!关注公司很久了感觉企业经营能力确实很糟糕。恒大拖欠巨款居然不诉诸法律进行起诉!请董秘明确不起诉恒大的原因!! 凯伦股份董秘: 您好,感谢您对公... 网页链接

鳳凰樹:

老大东方雨虹(SZ002271) 营收320亿(2021),市值660亿;老二科顺股份(SZ300737) 营收78亿,市值112亿;老三凯伦股份(SZ300715) 营收26亿,市值52亿。一个答案:目前市场给的估值都是市销的两倍左右(科顺1.43,反过来理解,小顺子弹性也会更大)。

那么更应该关心的是,防水行业的总市场规模,除了拉胯的地产,其它基建、民建、翻新、bipv……各种运用场景的潜力几何?

除了吞食杂牌的市场,还有没什么因素可以提高市场规模,即做大蛋糕?(至于说用量翻倍的新规当然是水中月镜中花,在这种经济环境下出的几率就不考虑了。)

中国制造2020:

凯伦股份(SZ300715)这是典型的。教育我们。千万不要看利润表。而应该看资产负债表。不要看利润营收每年增长很好看。怎么样怎么样。利润表是其次的。应收账款。现金流。这些才是真正的。首先必须要排除的东西。

凯伦股份(SZ300715):

同花顺(300033)F10数据显示,2022年10月2日凯伦股份(300715)题材要点有更新调整: 投资屋顶分布式光伏发电项目 2021年8月份,公司拟与浙江联盛合众新能源有限公司共同投资设立合资公司,合资公司注册资本为人民币8,000万元,其中公司拟... 网页链接

凯伦股份(SZ300715):

凯伦股份:关于对深圳证券交易所2022年半年报问询函回复的公告 网页链接

小熊投资:

【凯伦股份】

①防水业务下滑的主要原因:下游房地产需求下滑及公司主动管理风险,压缩民营地产客户发货量。

②公司客户结构:房地产占比55.03%、市政建设(地铁、铁路、医院、学校、会馆)7.58%、工业建筑(含光伏)4.63%、民用建筑34.76%

③上半年原材料大幅涨价,公司沥青采购价上涨18.37%,sbs采购价上涨24.88%

而防水卷材售价20.88元/平米,涂料售价5.8元/公斤,去年同期则为21.95元/平米、6.31元/公斤

④存货增加,主要增加的是原材料备货,而非成品滞销。

⑤非流动资产—预付购房款大幅增加,主要是与部分地产客户协商以房冲抵货款,房子的抵账价格是以备案价的相应折扣。

⑥履约保证金的形成主要是公司与集采客户签署合作协议促成后续合作形成的,这也是行业惯例。

点评:由凯伦股份的这个回复,我们不难看出防水企业的一些经营特征。

①双方合作时以签署战略合作协议为主要方式,然后防水企业缴纳保证金、开始发货,货到验收提供齐全的资料,然后协商一个结账日期。防水生意本质上是一个先发货的生意,是合同赊销生意。

②在下游客户出现结算困难时,往往可以以房产抵账,但是抵账的房产是不是现房,是不是物有所值,这是有疑问的。

③履约保证金是行业惯例,但也是行业顽疾,履约保证金的形成,充分说明了防水企业在整个地产产业链中的从属地位,相对比较弱势。当然这也是防水行业本身供大于求、各自为战的情况导致的。

④防水企业产业链条长,很容易受到两头挤压,出现经营困难的局面。另外,作为本质上“做工”的商业类型,回款(要工钱)是很难的事。

凯伦股份(SZ300715):

近日,凯伦股份(300715)收到来自采筑平台2022供应商综合实力测评(SCI)的荣誉授牌,在防水材料品类中获得“二星级供应商”评价。 SCI(Supplier Composite Index)是全国领先的第三方B2B建材采购交易平台——采筑平台推出的供应商综合指... 网页链接

鳳凰樹:

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

科顺股份(SZ300737) 差不多跌剩100亿市值了,黎明前的黑暗,上市以来从未出现过周线底背离,而这次,基本上100%会出现,大家都在等。凯伦股份(SZ300715) 市值剩50亿了。东方雨虹(SZ002271) 一个PPT项目多少亿来着?要不谈谈?收了算了。

一只侦探:

1、行业数据

2022年1—6月份全国房地产开发和销售情况

2022H1,房屋新开工面积同比下降34.4%,房屋施工面积同比下降2.8%。

然后是中国防水建筑协会一般会公布上半年防水行业的经营数据,但是今年却没有公布,大概率推断是数据比较差就不公布了。看下之前公布的数据,21年一季度和半年度数据蛮好的,高速增长,21年全年也是15%以上的增长,但是22年一季度已经是同比增长2.8%。

最后是之前的报道的1-5月的建材行业情况:

水泥、混凝土与水泥制品、防水材料、砖瓦和砌块等4个行业负增长。

1-5月份,建材行业主营业务收入同比增长2.5%,其中,在15个行业中,全行业利润总额同比下降8.6%,其中,水泥、混凝土与水泥制品、轻质建筑材料等11个行业利润同比下降。全行业企业亏损面增加27.3%,亏损额增加49.8%。全行业销售利润率7.2%,同比增加0.2个百分点,其中水泥销售利润率同比减少6.1个百分点。

按照描述的情况,可以推断上半年防水行业增速应该是负增长。

2、同业对比

数据来源:国君建材

收入增速

毛利率情况

净利率情况

3、经营数据

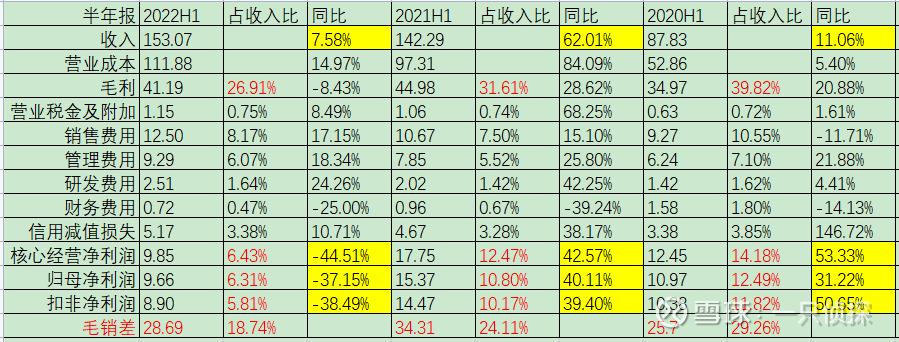

收入个位数增长,净利润大幅下降

【1】关于销售渠道

半年报最大的问题就是毛利率,根据券商报告提供的wind数据显示,2022H1,SHFE沥青的期间最大涨幅为46.48%,其中,Q2单季度SHFE沥青的期间最大涨幅也达到了29.83%。所以原材料的大幅上涨导致了营业成本的上涨,然而面对工程端客户,涨价能力是有限的,合同价一定范围内也是锁价不调的,所以关键点来了,如果想要提高价格传导能力,就要改变客户结构。

根据半年报的描述

(三)销售模式

直销模式

为公司直接对产品最终使用客户进行开发、实现销售及服务,公司先后与多家优质房地产公司、企业集团签订了战略性合作协议或长期供货协议,同时,在工业建筑、能源建设、铁路、公路、轨道交通、隧道及地下工程、民生工程等专业细分市场通过与客户直 接接触增强了信任,在材料供应及系统服务方面建立了长期稳定的合作伙伴关系。

渠道模式为公司通 过经销商等渠道合作伙伴对产品最终使用客户进行开发、实现销售及服务,渠道模式分为工 程渠道和零售渠道

,公司已经签约多家经销商,建立了布局合理、风险可控、经济高效、富 有活力的经销商网络系统,通过不断加强经销商的系统培训和服务工作,使经销商网络逐步 发展成为公司拓展全国市场的重要销售渠道之一。

工程市场营销网络

目前,公司已形成了直销模式与工程渠道经销商模式相结合的多维度, 以及以零售渠道经销商模式为核心的

对于公司而言,直销渠道提价最难,因为面对的是优质房地产公司,大型企业集团,而工程渠道经销商次之,目前是通过一体化经营公司作为载体去开展业务,这个业务主要是非房业务【房地产业务主要是集采公司开展】,通过下沉市场,消灭空白区域,而且雨虹对他们年初还有授信,担保的优惠政策,所以也是有一定的应收账款,账款资金是年底前回收,最后是零售渠道经销商,这个应该是3个里面相对而言最容易的,以现款现货为主,应收账款最少。

2022年上半年,民建集团实现营业收入32.55亿元,同比增长83%,德爱威建筑涂料零售实现营业收入3.52亿元,同比增长47%。

所以21年上半年民建集团收入是32.55/1.83=17.79亿,而德爱威零售收入是3.52/1.47=2.39亿。

这里面还少算了一部分建筑修缮C端的收入,因为没有数据公布。如果3-5年后零售渠道比例能大幅提高,则对于稳定毛利率,提高现金流占比都有好处。

就短期而言,就是关注22Q3毛利率能否企稳回升,目前原材料价格相对而言缓和了,而且2季度因为疫情影响,开工率不足,影响发货,对毛利率也是负的贡献。

因为从在手订单来看,应该是不缺项目的。

22年半年报

本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 14,297,165,843.57 元

21年半年报

本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 10,483,112,096.14 元

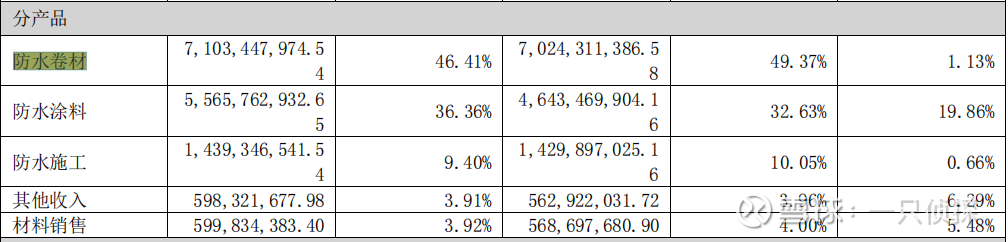

【2】关于非防水业务

除了防水业务【卷材与涂料】,雨虹还有非防水业务,建筑涂料业务和粉料砂浆业务是归入到防水涂料这个类目中,如果有施工业务则归入到防水施工这个类目,而保温与无纺布则归入到其他收入中,无纺布主要是先满足自己的防水卷材用,然后才是卖到外面,后面在建工程里面还有乳液,乳胶粉等也是同理,最后的一个类目是材料销售,这个是卖给联营公司的材料收入,主要是四川东方雨虹建筑材料有限公司,以前是雨虹合并报表的公司,后来雨虹持股49%,另外51%由成都城建公司持股,这也是之前的一个试点,就是股权换市场。

防水涂料这个类目收入增速19.86%,明显跑赢其他类别的收入,这个原因就是1、建筑涂料与粉料砂浆业务的增速高,2、零售端的民建集团的防水涂料同比增长50%。

目前雨虹对于三种非防水业务规划来看,建筑涂料,砂浆粉料要高速增长,要利用好工程业务积累的客户渠道资源以及民建集团多年积累的虹哥会,把规模做起来,提高毛利率,保温业务目前来看发展快于防水主业,慢于建筑涂料和砂浆粉料业务,毛利率也比他们低。预计今年上半年非防水业务占比也会略高于去年底的15.66%的占比。

【3】关于费用率

1、员工人数增长,导致薪酬费用与激励费用增加

2、发展零售渠道业务,是需要投入的,品宣,推广,给经销商的返利等等,都需要费用支持

3、发展新业务如建筑修缮【雨虹到家,城市更新】,分布式光伏,工业涂料与管业,还有一些新材料业务,特种薄膜【EVA光伏封装胶膜】,虹石科技【精细化学业务】,这些都需要投入。

所以费用率的降低,最重要的是通过收入增长来摊薄,其次才是通过人员精简,精益制造,严控支出等手段。

【4】关于现金流

现金流非常糟糕,收现比21H1下降0.03,而付现比21H1上升0.14

从现金流量表补充资料来看,今年的经营性应收项目增加额和存货的增加额都比去年少,而经营性应付项目比去年少38亿,也就是现款付款更多了,也就是上面提到的付现比大幅上升14个点。

【5】关于应收款项与信用减值

应收账款的绝对值非常大,占收入比例84.63%,去年同期占比69.03%,比去年比例大幅提高,如果把应收票据【这些都是商票,银票都分类到应收款项融资】和应收账款,合同资产放在一起,那么占收入比例110.66%,所以风险是比较大的。

应收账款的信用减值4.65亿,去年同期为3.96亿,目前来看相对去年同期,今年一年内的应收款比例提高,所以计提比例也更低。

4、业绩展望

年报的时候公司给出的2022年计划是收入400亿,净利润50亿

2022年的股权激励业绩考核是扣非净利润增长率不低于20年利润的56%,且应收账款增长率不高于营业收入增长率

20年扣非净利润30.91亿,则22年完成考核的最低扣非利润是30.91*1.56=48.22亿

在一季报出来的时候,券商比较乐观,都是奔着能完成今年的考核目标去的,预测均值给到了52亿,目前半年报出来以后大幅跳水,给出的预测均值为不到42亿。

而现在22年半年报营业收入153.07亿,归母净利润9.66亿,扣非净利润8.90亿,所以股权激励的扣非利润48.22亿和年初预算的50亿净利润都不可能完成了。

还是需要看Q3毛利率恢复程度,按照现在情况,完成券商预测均值的42亿净利润是不可能的。

5、关注焦点

1、22Q3毛利率能否见底回升,不仅是环比提升,如果能同比提升就最好,22Q2是过去6个季度最低的毛利率,而21Q3是去年四个季度中最低的毛利率,所以22Q3还是有机会的。

2、渠道业务占比是否提升,尤其是零售渠道业务,毕竟工程业务也是有授信的,有一定的应收账款,零售渠道的应收账款最少。

3、非防水业务,建筑涂料,砂浆粉料,保温材料能否继续快速发展,提升占比。

4、老大难问题—应收账款,观察计提比例,观察账龄变化,如果Q3就有一部分提早回收账款,降低减值比例,那就更好了。

5、外部问题—房地产情况Q3只能说差强人意,不知道会继续低迷多久。

东方雨虹(SZ002271)科顺股份(SZ300737)凯伦股份(SZ300715)

凯伦股份(SZ300715):

同花顺(300033)数据显示,2022年9月26日,凯伦股份(300715)获外资买入4.83万股,占流通盘0.02%。截至目前,陆股通持有凯伦股份50.52万股,占流通股0.18%,累计持股成本17.58元,持股亏损21.32%。 凯伦股份最近5个交易日下跌1.64%... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ001289 SH688088 SH600269 SH600821 SH605599 SZ002963 SZ002001 SH605598 SH605266 SZ300710 SH603028 SZ003002 SH603367 SH600350 SH600970 SZ002875 SZ300712 SH600624 SZ000011 SH603121 SH600986 SZ002431 SH688509 SZ002286 SZ002905 SZ300695 SZ300036 SZ300755 SH603379 SZ300782 SH603696 SH688317 SZ002055 SH600657 SZ300215 SH688020 SH600645 SZ301213 SH601766 SH603956 SZ002542 SH603213 SZ300105 SZ002635 SZ300128 SH603066 SH600172 SZ002085 SZ300180 SZ300510