2022-11-25今日SZ300284股票最新净值和交易情况

苏交科(SZ300284):

苏交科在10月12日,发生2笔大宗交易。 第1笔成交价格为5.83元,成交107.20万股,成交金额624.98万元,买方营业部为华泰证券股份有限公司南京止马营证券营业部,卖方营业部为机构专用。 第2笔成交价格为5.83元,成交103.00万股,成交金... 网页链接

证券之星财经:

10月12日苏交科发生大宗交易,交易数据如下:

近三个月该股共发生13笔大宗交易,合计成交23.23万手,折价成交6笔,溢价成交5笔。该股近期无解禁股上市。

截至2022年10月12日收盘,苏交科(300284)报收于5.7元,上涨2.15%,换手率0.83%,成交量7.22万手,成交额4063.49万元。

该股近半年内有股东持股变动,合计净减持330.87万股,股东增减持明细如下表:

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级2家,中性评级1家;过去90天内机构目标均价为7.93。根据近五年财报数据,证券之星估值分析工具显示,苏交科(300284)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星财经:

10月11日苏交科发生大宗交易,交易数据如下:

大宗交易成交价格5.7元,相对当日收盘价溢价2.15%,成交110万股,成交金额627万元,买方营业部为华泰证券股份有限公司南京止马营证券营业部,卖方营业部为机构专用。

近三个月该股共发生11笔大宗交易,合计成交21.13万手,折价成交6笔,溢价成交3笔。该股近期无解禁股上市。

截至2022年10月11日收盘,苏交科(300284)报收于5.58元,上涨0.54%,换手率0.76%,成交量6.62万手,成交额3665.23万元。

该股近半年内有股东持股变动,合计净减持330.87万股,股东增减持明细如下表:

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级2家,中性评级1家;过去90天内机构目标均价为7.93。根据近五年财报数据,证券之星估值分析工具显示,苏交科(300284)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

苏交科(SZ300284):

苏交科:关于使用部分闲置自有资金进行投资理财的进展公告 网页链接

苏交科(SZ300284):

苏交科:关于收购广东惠和工程检测有限公司70%股权进展暨完成工商变更登记的公告 网页链接

周财莲财经:

【上市公司事项公告】

1、大北农:9月份生猪销售收入合计为11.12亿元。

2、东瑞股份:9月份生猪销销售收入1.21亿元 环比上升19.01%。

3、齐翔腾达:控股股东齐翔集团被申请重整。

4、宏昌科技:公司受疫情影响导致临时停工停产。

5、苏交科:全资子公司苏交科检测拟以9100万元收购广东惠和工程检测有限公司70%股权。

6、国际医学:公司下属医院获准开展常规体外受精-胚胎移植及卵胞浆内单精子显微注射技术。

7、英维克:EIA工业空调全系列获得CE、UL双认证。

8、中一科技:3亿元设立新材料子公司 经营范围含电池制造。

9、中国中免:三亚参股投资发展公司 注册资本25亿元。

10、京东方A:苏州投资成立新公司 经营范围含集成电路设计。

11、泉峰汽车:匈牙利工厂预计明年上半年开始逐步投产。

12、真爱美家:欧洲相关地区毛毯产品订单询问量有所增加 公司下半年产能接近饱和。

13、怡亚通:江西赣州成立新材料公司 注册资本5000万元。

14、龙蟠科技:南京投资成立纳米科技公司 注册资本1亿元。

15、吉比特:近日增持《羊了个羊》研发商北京简游10%股权。

16、通源石油:公司美国子公司提供泵送射孔等油气田技术服务 并不直接向欧洲供应石油和天然气。

17、雪天盐业:纯碱产品已与电池材料企业进行合作测试。

18、顺络电子:超小尺寸功率电感获美国高通认证。

19、和邦生物:硅片项目尚处于试生产进行中。

20、研奥股份:预计疫情对公司全年不会产生重大不利影响。

21、天康生物:9月份生猪销售收入4.79亿元 同比增长112.89%。

22、青龙管业:中标1.06亿元某输水工程预应力钢筒混凝土管采购项目。

23、长安汽车:1-9月汽车销量1,680,740辆,同比减少2.97%。

小学生爱集藏:

苏交科(SZ300284)房地产--建筑,虽然是贴近主线的边缘。但是庄家吃了一肚子筹码,似乎是在等“飞轮”储能来的。

苏交科(SZ300284):

广州国资入主后,苏交科(300284)布局广州市场的步伐越来越快。 10月10日早间公告显示,全资子公司苏交科集团检测认证有限公司(以下简称“苏交科检测”)拟以自有资金9100万元收购广东惠和工程检测有限公司(以下简称“惠和检测”)70%股权。... 网页链接

苏交科(SZ300284):

智通财经APP讯,苏交科(300284.SZ)公告,公司全资子公司苏交科集团检测认证有限公司拟以自有资金9100万元收购广东惠和工程检测有限公司70%股权。收购完成后,苏交科检测将持有惠和检测70%的股权,惠和检测将成为苏交科检测的控股子公司... 网页链接

每日经济新闻:

每经AI快讯,苏交科(SZ 300284,收盘价:5.59元)10月10日发布公告称,苏交科集团股份有限公司于2022年10月9日召开第五届董事会第九次会议,审议通过了《关于全资子公司苏交科集团检测认证有限公司收购广东惠和工程检测有限公司70%股权的议案》,公司全资子公司苏交科集团检测认证有限公司拟以自有资金9100万元收购广东惠和工程检测有限公司70%股权。本次收购完成后,苏交科检测将持有惠和检测70%的股权,惠和检测将成为苏交科检测的控股子公司。

2021年1至12月份,苏交科的营业收入构成为:工程咨询业务占比94.74%,工程承包业务占比4.82%,产品销售占比0.16%。

苏交科的董事长是李大鹏,男,45岁,学历背景为本科;总裁是朱晓宁,男,48岁,学历背景为本科。

道达号(daoda1997)“个股趋势”提醒:1. 苏交科近30日内北向资金持股量减少20.41万股,占流通股比例减少0.02%;2. 近30日内无机构对苏交科进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——股价三日跌近70%、市值缩水250亿港元!华晨中国怎么了?

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

7X24快讯:

【苏交科:全资子公司苏交科检测拟以9100万元收购广东惠和工程检测有限公司70%股权】苏交科公告,公司全资子公司苏交科集团检测认证有限公司(简称“苏交科检测”)拟以自有资金9,100万元收购广东惠和工程检测有限公司(简称“惠和检测”)70%股权。本次收购完成后,苏交科检测将持有惠和检测70%的股权,惠和检测将成为苏交科检测的控股子公司。

苏交科(SZ300284):

苏交科:关于全资子公司苏交科集团检测认证有限公司收购广东惠和工程检测有限公司70%股权的公告 网页链接

苏交科(SZ300284):

苏交科:第五届董事会第九次会议决议公告 网页链接

苕国土鱼:

我们还是继续来讨论设计类上市公司的半年报,今天要说在2022年上半年,工程咨询服务行业内营收和净利润排名都是第五的苏交科。

作品之一

苏交科集团股份有限公司(股票简称:苏交科)是基础设施领域综合解决方案提供商,2012年1月在深交所创业板挂牌上市。2016年,战略联合西班牙Eptisa Servicios de Ingenieria,S.L公司。苏交科公司在“全球工程设计公司150强”中位列第57位。

从最近七个上半年的营收来看,苏交科在2018年上半年达到近30亿元的峰值后,2019年上半年营收大幅萎缩,显然这和疫情没有关系,而应该是和国内基础设施的投资规模变化等相关。最近四个上半年,其营收基本稳定在20亿元左右,没有再大幅下降,但也没有太多的增长。

占比近94%的业务是工程咨询类业务,其中主要是设计类业务。最近两个上半年变化很小,都是百万级别的增减,几乎进入了一个超稳定状态。

分地区来看,略有变化,境内业务小降了0.8%,而西班牙的业务增长了5.6%,但金额变化也都在2000万元以内,西班牙的业务占比提升了1个百分点,达到了17%。

2019年上半年营收大幅下降时,苏交科却奇迹般地提升了净利润。我们很多时候都说过,这种情况一般是无法持续的,果然,第二年净利润就发生了腰斩,近两个上半年又开始恢复性增长,但仍然没有超过2019年上半年创下的峰值。

在净利润创下新高的2019年上半年,其毛利率达到了36%的峰值,最近三个上半年稳定在30%出头。但是,苏交科的净资产收益率却不太令人满意,年化也就一个房贷利率的水平,这和其较多的净资产有很大的关系。

2022年上半年,工程咨询类业务的毛利率下降了0.9个百分点,而工程承包业务的毛利率从负转正,但仍然低至4.3%,好在其占比较小。

分地区的毛利率变化情况来看,境内和西班牙均有小幅的下降,整体上没有明显的变化。

苏交科的总成本占营收比在88%左右,2022年上半年小降了0.3个百分点,毛利率损失的0.6个百分点,在期间费用中找回来了0.9个,就这样盈利空间还有所扩大。

其实这个期间费用的“节省”是有点搞笑的,那就是除了财务费用省出4600万元,其他成本费用项目都在增长,特别是管理费用的增长幅度还很高。

在这个行业中混,规矩对大家来说都是差不多的,那就是在上半年经营活动的净现金流都得为负,下半年再来收款后平账。当然没有平的账也还是不少的,这个我们后面再说。

苏交科的资产结构较轻,也就是经营性长期资产占比较低,资产负债率不高,长期偿债能力相当强;接近两倍且差异很小的流动比率和速动比率,其短期偿债能力也很强,甚至有资金闲置浪费的迹象。

苏交科的流动资产主要由应收类业务款项和合同资产(主要为用于项目的预付类款项)和货币资金及交易性金融资产,包括存货在内的其他流动资产较少,其流动资产的质量较高。

苏交科的流动负债最大的是应付类业务款项和两项短期有息负债,然后就是合同负债(主要为用于项目的预收类款项),有息负债合计远小于现金及现金等价物,偿债压力较小。

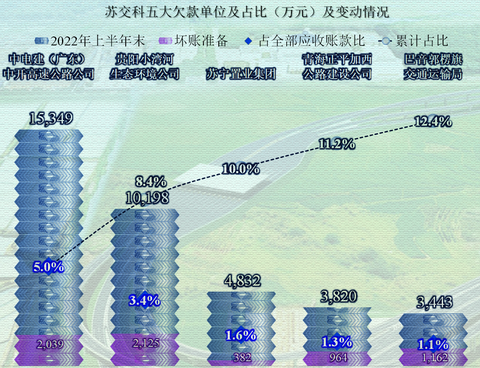

应收类的业务款项明显高于应付类的款项,滚动着来收付,一般不会有大的问题。加强收款后,还可以回收数十亿元的资金,当然应收类的款项高,也存在一定的坏账风险。

其前五大欠款客户的应收账款占比为12.4%,主要为一些地方国企或者建设部门,虽然他们也计提了一些坏账准备,但总体上坏账的风险还是偏低的。

和去年同期比,苏交科的有息负债明显下降,2022年几个期末都维持在20亿元出头,这确实是一个比较合适的规模,没有大的业务扩张,维持着安全的资金余额就行了,没有必要太照顾银行们的生意。

苏交科的情况就这样,随着国内基本建设的规模见顶,苏交科的国内业务基本稳定,要想有大的发展,可能要走出去才行。虽然他们也有西班牙的业务,但显然西班牙也不是下一步经济增长的热点地区,但是热点地区的业务可不好做,究竟怎么搞,只有他们自己去考虑了。

声明:以上为个人分析,不构成对任何人的投资建议!

让我发财666:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

苏交科(SZ300284) 不陪你玩,看你阴跌

心之谷2127:

苏交科(SZ300284) 明天开始每天买10手

让我发财666:

苏交科(SZ300284) 这是传说中的补跌?

放牛班学酥:

苏交科(SZ300284)

储能储懵了吧!

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600664 SH900909 SZ002466 SH600119 SZ300729 SZ301233 SH603777 SZ000681 SH603045 SZ300756 SH688159 SH600398 SZ002292 SZ200054 SZ002408 SZ002742 SZ002422 SZ300722 SZ002852 SZ301219 SH900929 SZ001209 SH603338 SH600409 SH603101 SZ300474 SZ300645 SH688356 SZ002397 SZ000407 SZ301268 SZ000035 SZ200016 SZ002419 SZ002186 SZ300863 SZ301018 SH605108 SH688158 SH603988 SH603058 SZ200596 SZ002452 SH600713 SH600469 SH600389 SZ002157 SZ300485 SH603809 SZ002295