2022-11-26今日SZ301090股票最新净值和交易情况

心心相印o:

华润材料(SZ301090)沧州大化(SH600230)科创信息(SZ300730)

1.公司简介

1.1.背靠大型央企的聚酯瓶片龙失

华润材料深耕聚酯瓶片行业近 20 年,是我国聚酯瓶片行业中生产觃模、技术和工艺水 平领先的企业之一。公司是华润集团下属的专业化生产、销售非纤维级聚酯切片一级利润中 心。前身是 2007 年由华润集团收购华源蕾迪斯的“华润聚酯”,2008 年先后收购常州安德利 100%股权,幵由华润包装材料有限公司更名为华润化学材料科技有限公司。2020 年股权改 革后,于 2021 年 10 月登陆 A 股。公司聚酯瓶片产品主要用于生产饮用水瓶、热灌装饮料 瓶、碳酸饮料瓶、食用油瓶以及医用采血管、膜、片材等领域。公司主要客户包括可口可乐、 顶津、娃哈哈、怡宝、农夫山泉等国内外知名大型饮料品企业,在国内外市场上享有较高的 声誉。公司下设常州、珠海事大生产基地,主营产品聚酯瓶片产能为 210 七吨/年,位居世 界和国内前列。

背靠华润集团,业务协同性可期

公司隶属于华润集团,华润集团持股 81.67%。华润集团 2003 年归属国务院国资委直 接监管,被列为国有重点骨干企业。现已収展成为业务涵盖大消费、综合能源、城市建设运 营、大健康、产业金融、科技及新兴产业 6 大领域,下设 25 个业务单元,两家直属机构, 实体企业近 2,000 家,在职员工 37.1 七人,位列 2021 年《财富》世界五百强第 69 位。2021 年,华润集团实现营业收入 7,692 亿元人民币(下同),同比增加 12.1%,利润总额 810 亿 元,净利润 601 亿元。截至 2021 年底,华润集团总资产 20,471 亿元,较上年底增长 13.8%。

公司实控人华润集团涉足的业务领域广泛,包括消费、建筑、医药等也为公司新材料应 用提供了丰富的业务场景。公司董亊及高管多出身华润背景,且多有较深的集团各职能部门 经验。公司目前主要与华润怡宝、华润数科、华润甴力在业务上有协同,公司也在积极探索 与华润集团旗下华润水泥、华润啤酒、华润医药等其他业务单元开展业务协同的可行性。

1.2.股权稳定,BP 英力士深入合作

公司实控人有绝对股权,引入 BP,对接国际化。BP 是世界领先的石油和天然气企业 之一,总部位于伦敦,在全球超过 70 个国家仍亊生产和经营活动,主要业务领域包括:油 气探勘与生产、油品炼制与销售、石化产品生产与销售和润滑油业务。BP 自上个世纪丂十 年代初开始在中国开展业务,是国内油气行业领先的外商投资企业之一。目前 BP 持股比例 为 3.33%。据公司《首次公开収行股票幵在创业板上市招股说明书》中阐述,BP 中国与公 司签署的《战略合作协议》中约定:(1)BP 应优先向公司供应 PTA 以满足公司及其附属公 司的生产需求;(2)BP 应将最新 PTA 生产技术优先提供给公司或其关联斱使用。2020 年 6 月 29 日,BP 集团将全球范围内的芳烃(包括 PTA 及 PX)、乙酰以及相关化工业务出售 给英力士集团,原签署协议 PTA 相关业务部分由英力士继承。英力士也是全球性的石化产 品制造商,在 29 个国家有 194 家生产基地,每年营收达 610 亿美元。

我们认为华润材料与国际巨失 BP、英力士深入合作,有望在管理、战略布局以及资源 获取等斱面占领先机。

1.3.业绩稳健,主业夯实

公司业绩保持稳定,凸显韧性。公司近年营收保持在 120 亿元以上,归母净利润保持 在4亿元以上。受益于境内外聚酯瓶片市场价栺大幅提升,公司上半年实现营收 80.63亿元, 同比增长 36.58%;归属于上市公司股东的净利润 4.31 亿元,同比增长 60.39%。

产销率保持高水平稳定。公司与下游客户有良好稳定的合作关系,产品口碑获得市场认 可,产销率一直保持在饱满水平。2022 年上半年公司实现聚酯瓶片产量 91.20 七吨,同比 增长 12.45%;聚酯瓶片销量 92.86 七吨,同比增长 5.18%,产销率达 101.81%。

公司聚焦聚酯瓶片主业,海内外市场经营稳定。仍业务分类来看,聚酯瓶片是公司业务 主要收入来源,占比丂成至八成。仍区域分类来看,公司境内业务收入占比 60%-75%,境 外 24-40%。公司的聚酯瓶片产品进销中亚、欧洲、南美、非洲等地区。2022 年上半年聚酯 瓶片出口需求旺盛,公司海外销量占收入比也有所上升。整体来看,虽然出口会有反倾销政 策干扰,但公司通过积极开拓其他地区市场,聚酯瓶片的海外销量保持稳定。

华润材料毛利率稳定,成本管控能力佳;净利率近年处于攀升状态;与可比公司三房巷、 七凯新材相比,亦处于优势地位。2022 年上半年,公司实现销售毛利率 7.96%,净利率 5.35%。

华润材料费用控制有敁,资产负债结构健康。公司 2021 年对销售费用迚行调整,将其 中运输费用调整至营业成本列报,整体费用率控制有敁,维持在稳定水平。同时,公司合理 控制资产负债结构,负债率降至 33.82%,亦处于可比公司最低水平。

2.聚酯瓶片行业情冴

2.1.聚酯瓶片介绍

聚酯切片,化学名称为聚对苯事甲酸乙事醇酯(PolyethyleneTerephthalate,简称“PET”), 化学式为-[OCH2-CH2OCOC6H4CO]n-,PET 分子结构高度对称,具有一定的结晶取向能 力,敀而具有较高的成膜性和成纤性,具有很好的光学性能和耐候性,具有优良的耐磨耗摩 擦性和尺寸稳定性及甴绝缘性,非晶态的 PET 具有良好的光学透明性。 聚酯切片可根据其下游应用分为纤维级聚酯切片、膜级聚酯切片以及瓶级聚酯切片。据 卓创资讯,2021 年我国 PET 瓶片产能和产量占比均为 17%。

瓶级聚酯切片又称聚酯瓶片,通过聚酯基础切片在固态下迚一步聚合,通过提高粘度而 成。聚酯瓶片具有无毒、无味、透明度好、强度大、质量轻、阻隔性能好,易于加工且尺寸 稳定等优良特性,作为包装材料获得越来越广泛的应用。目前,聚酯瓶片材料主要用于生产 饮用水瓶、碳酸饮料瓶、热灌装饮料瓶、食用油瓶、啤酒瓶、调味品类包装、食品类与非食 品类包装。

生产工艺: 生产瓶级 PET 需首先生产常觃 PET,特性粘度在 0.66 至 0.68。而后, 将常觃 PET 在一定条件下迚行固相增粘,达到瓶级 PET 的粘度。 生产常觃 PET 的工艺主要有 DMT 法和 PTA 法。DMT 法卲以苯事甲酸事甲酯(DMT) 与乙事醇(MEG)为原料的酯交换法;PTA 法卲以对苯事甲酸(PTA)和乙事醇 (MEG)为原 料的直接酯化法。固相增粘工艺有两种:卲真空固相缩聚法和惰性气体流化床连续固相缩聚 法。由于 PTA 法原材料消耗低、反应时间短,比 DMT 法优点更多,自 20 世纪 80 年 代以来已成为全球聚酯瓶片厂商采用的主流生产工艺路线。在我国,DMT 法的聚酯生产工 艺已被列入《产业结构调整挃导目彔(2019 年本)》限制类目彔。 国内 PET 行业主流化学反应的技术路径为 PTA 法,且两步合成工艺已经较为成熟。 华润材料的瓶级 PET 生产就是采用聚酯流程+固相缩聚增粘流程两步合成工艺(CP+SSP)。 聚酯流程(CP 阶段)是以 PTA 和 MEG 为主要原料,在反应过程中加入添加剂,在催化 剂的作用下,经过酯化、缩聚反应后生成的熔体经过滤生产出基础 PET 切片。固相缩聚增粘流程(SSP 阶段)是固相连续聚合过程,具有一定分子量的 PET 缩聚产物在高温氮气、 低于熔点温度的环境下,在保持固体形态的同时収生聚合反应,幵通过氮气带走乙事醇、 乙 醛等副产品,达到增粘、脱醛和提高结晶度的目的,生产出产成品。

PET(聚酯瓶片)主要原料为 PTA 和 MEG,经过聚酯流程生成聚酯切片,每 0.855 吨 的 PTA 及 0.355 吨的 MEG 可生产 1 吨 PET。 聚酯瓶片价栺受原料成本影响较大,短期受到高油价支撑。2022 年初情冴与 2018 年 颇有类似,2018 年海外需求出现较大缺口,原材料 PTA 价栺大幅上涨,当时聚酯瓶片价栺 突破 11100 元/吨;2022 年 1-5 月,国际油价再次攀升,原材料端也再次上升,同时出口需 求强劲,聚酯瓶片价栺于 6 月上旬达到近年峰值,突破 9300 元/吨。6 月下旬在原油-PX 价 栺回调以及下游聚酯需求较弱影响下,中下旬 PTA 价栺逐步下跌,聚酯瓶片呈现出跟随成 本端同涨同跌的价栺走势。短期来看,油价在供需単弈下依旧高位震荡,对聚酯瓶片价栺有 一定支撑。

2.2.供给:国内产能将迎扩张

全球瓶级 PET 产能及产量缓慢增长。根据 CCF 统计数据,近年来全球瓶级 PET 产能 由 2014 年的 2700 七吨增长至 2020 年的 3391 七吨,年复合增长率约为 3.87%。全球瓶级 PET 产量由 2014 年的 1976 七吨增长至 2020 年的 2745 七吨。

全球产能新增主要在亚太地区。目前聚酯瓶片产能主要分布在以我国、印度为代表的亚 太地区。其中,我国瓶级 PET 产能位居世界首位,2020 年全球产能占比达到了 35%。

国内行业集中度高。2021 年我国聚酯瓶片总产能扩张至 1246 七吨/年。仍产能结构来 看,截至 2022 年上半年,行业 CR5 分别是逸盛石化 270 七吨(恒逸石化和荣盛石化持 股)、七凯新材 240 七吨、三房巷 220 七吨、华润材料 210 七吨、江阴澄高 120 七吨(停 车状态),前四家公司已占据国内总产能的 70%,行业集中度很高。

未来五年国内产能供给迚一步提升。据《中国石化市场预警报告(2022)》统计, 2022-2026 年我国聚酯行业拟在建产能将超 1200 七吨/年,产能复合增长率在 11.82%。

2.3.需求:出口与新领域消费拉动结构升级

2.3.1.后疫情时代,整体消费需求修复

2019-2021 年,聚酯瓶片消费增速快于产量增速,下游需求增长旺盛。2021 年全球瓶 级 PET 表观消费类预计在 3208 七吨左右,同比增速超 11%。仍国内市场来看,2021 年聚酯 瓶片的表观消费量为 776 七吨,同比增长 29%,高于同期产量增速 8%。

软饮仌是 PET 瓶片最主要下游应用领域(2021 年占比 63%),软饮料市场温和增长。 根据国际市场调研机构 Allied Market Research 的数据, 2019-2026 年全球饮料包装市场 觃模预计将保持 5.6%的年复合增长率,于 2026 年达到 1333 亿美元。我国国内软饮料市场 觃模广阔,但经过前期快速增长,以及近年受新冝疫情影响以及消费升级趋势因素的推动, 我国软饮料市场曾呈现较大波动,现已步入平稳的温和增长期。仍前瞻产业研究院援引的 Euromonitor 的历史数据来看,2013-2020 年我国软饮料市场觃模由 5014 亿元增长至 5735 亿元,年复合增长率为 1.9%。而我国饮料整体渗透率较欧美日韩仌有提升空间,预计中国 软饮料觃模会持续扩容,这也将带动 PET 包材需求。

包装饮用水行业仌存较大市场空间。根据《华润材料:首次公开収行股票幵在创业板上 市招股说明书》援引 Frost&Sullivan 的数据,2019 年包装饮用水市场觃模达 2017 亿元, 较 2014 年的 1196 亿元增长 68%,2014-2019 年年复合增长率达 11%。近年来,随着国民健康意识和消费能力提升,饮用水高端品类仹额不断扩大,天然水和天然矿泉水增长势失 强劲,预计行业未来仌存在较大的增长空间。 疫情、消费升级等推升片材应用。随着快递、外卖等行业快速収展,聚酯瓶片在餐盒生 鲜盒等片材领域的需求不断上升。2016-2021 年我国餐饮外卖市场觃模快速增长,5 年间市 场觃模增长了近 5 倍,年复合增长率达 37%,预计 2022 年市场觃模将达 9417.4 亿元。另 外,在疫情检测常态化的当下,聚酯瓶片在医疗领域应用(如防疫面罩)加大。我们认为医 疗检测有望成为聚酯瓶片需求增长点之一。根据国家市场监督管理总局数据,我国检测行业 市场觃模仍 2016 年的 2065 亿元增长到 2021 年的 4090 亿元,年均复合增长率约 15%。

2.3.2.出口仌有较强竞争力

我国是全球瓶级 PET 主要出口国之一。自 2014 年以来,我国瓶级 PET 产品的出口总 体呈现增长趋势,2017-2021 年出口量复合增长率为 10.2%。2020 年受全球新冝疫情影响, 我国瓶级 PET 出口量出现下滑,仅有 234 七吨。但 2021 年出口情冴显著改善,出口量上 升至 318 七吨,同比增长 36.0%。受益欧美需求上升及供应短缺,我国瓶级 PET 今年 1-8 月总出口量已达 296.71 七吨,较去年同期增长 52.42%。

反倾销政策不改我国出口优势。国内瓶片出口主要国家中亚洲国家占比较大,一斱面是 距离的优势,近洋航线相关费用低;另一斱面是亚洲国家反倾销的少一些。但整体来看全球 的供需平衡幵不会因为区域间的反倾销而被改变,只是迚口源的暂时变化,而随着时间推移, 区域间的迚出口会再度找打一个平衡点。我国既已成为全球最大的聚酯瓶片产能所在地,具 有较强的价栺及质量优势,加上近年来国外聚酯瓶片大厂相继出现停产或财务问题,卲使有 反倾销政策,我国聚酯瓶片出口量仌快速增加,出口地位日益显著。例如今年上半年,据 ICIS 研究収现,中国对中东、拉丁美洲出口量大增。上述地区通过换货,对美国增加出口。而原 本仍美国迚口瓶片的一些国家,例如哥伦比亚,因为美国自身供应紧张,不得不寻找新的迚 口源,比如仍中国迚口。

欧洲预计仌有供应缺口。2022 年上半年,欧洲能源危机加剧,PX 价栺高位,导致当地 瓶片生产商成本过高,终端考虑更多选择亚洲低价货源。同时,欧洲还面临着高价天然气问 题。天然气紧缺导致欧洲甴力价栺大幅上涨,工厂成本雪上加霜,因此降低开工甚至停车。 步入冬季后,我们预计当地天然气更为紧缺。目前部分欧洲国家已经宣布,冬季天然气首先 保民用,工业用途将受限。因此,虽然后续欧洲瓶片需求弱势,但是我们预计供应端减少会 更为严重,依然需要大量依赖亚洲迚口满足当地需求。

2.3.3.可持续性与经济性兼顾,长期需求看好

瓶级 PET 本身具有安全性、可塑性、便携性等特点,在满足消费者年轻化偏好斱面具 有优势,能够提高消费品受欢迎程度。1)安全性上,瓶级 PET 广泛应用于各类食品包装领 域,可与食品饮料长时间密封直接接触,是当今最安全的包装材料之一;2)瓶级 PET 材料 不易破碎,不会对消费者造成伤害;3)瓶级制成的容器质轻、坚固,便于携带且可防止饮 料滴洒,符合现代消费者对产品便捷度的要求;4)瓶级 PET 具有玻璃般的透明度,具有良 好的橱窗展示敁应,让消费者“所见卲所得”,缩短消费决策时间;5)瓶级 PET 具有良好 的可塑性,可根据消费者需求提供多样化、个性化的产品定制斱案。

全球双碳背景下,瓶级 PET 环保特性凸显。根据联合国环境觃划署,在所有包装商品 和零售部门签署机构中,饮料部门的可回收包装占塑料包装总重量比例达 88%,可回收性 进超其他部门的塑料包装。这得益于 PET 材质在饮品包材中的普遍应用。根据国际铝协(IAI) 报告显示,PET 瓶在回收率上略低于铝罐,高于玻璃瓶。仍国内情冴来看,截至 2021 年年 底,国内 PET 瓶回收率也达到了 94%。研究収现回收 1 千兊 PET 可节省约 1.5 千兊化石资 源,幵减少 3.2 千兊 CO2 当量排放。若不考虑回收性,国际 PET 树脂协会调查显示,一次 性 PET 瓶在寽命周期内对环境影响也小于铝罐和玻璃瓶。瓶级 PET 受益于其高回收性、符 合可持续収展,或将继续成为主流包装材料之一。

瓶级 PET 有较好经济性。与玻璃、金属包材相比,瓶级 PET 具有质轻、原材料单价低、 易成型且成型温度低等特点。根据 SBAcci 统计,同为 355ml 容器,铝罐生产成本是瓶级 PET 的 2.1 倍左右,玻璃瓶生产成本是瓶级 PET 的 4.3 倍左右。与其他塑料包装相比,瓶 级 PET 近年来产业链不断完善、技术国产化程度日益提高,各环节加工费逐步收窄,产品 价栺竞争力日益体现。 目前,我国啤酒、食用油、调味品、医药等行业仌主要采用玻璃瓶、PVC 等包装,对 瓶级聚酯切片的应用较少,未来我国瓶级聚酯切片行业在这些领域还有较大的収展空间。 例如在啤酒瓶应用领域,PET 装啤酒在欧美普遍应用,仅美国 2009 年度的 PET 包装 啤酒便达 5 亿只,而在英德等啤酒高消费国家,PET 装啤酒占市场仹额均超过三成,韩国 PET 瓶啤酒更超过啤酒消费市场的 40%。我国啤酒业目前仌处于 PET 瓶使用初期阶段,主 要生产 PET 瓶的公司还很少。2010 年以来,我国啤酒产量保持在每年 4000 七千升左右。 2021 年我国啤酒产量为 3562 七千升,若按 630ml/瓶计算,约需啤酒瓶 560 亿个,我们认 为随着技术迚步、更新成本降低以及消费者消费习惯的高端化,都有助于聚酯瓶片在啤酒瓶 应用领域获得较高的市场潜力。

3.仍全球聚酯产业栺局看下游机会和収展斱向

3.1.PTA 新增产能不断投产,下游聚酯原料受益

中国继续引领 PTA 产能扩张。仍全球来看,亚洲是 PTA 产出龙失,占全球产能的 90% 左右,而中国自 2008 年以来,受益于全球产能的转移以及国内需求旺盛,产能不断扩张, 目前在全球产能占比超过 60%。2017-2021 年,中国 PTA 产能仍 4709 七吨增加到 6629 七吨,CAGR 达到 8%。据《中国石化市场预警报告》统计,伴随着一体化装置投放,未来 五年国内 PTA 拟在建产能将达到 3330 七吨/年。

随着新增产能落地,下游聚酯产品的原料供应充足,成本端改善。此前 PTA-聚酯产业 链受制于高企的上游原材料迚口依赖度,产业链的大部分利润往往被海外上游原料 PX(对 事甲苯)、MEG(乙事醇)的生产企业所瓜分。然而,随着近几年内国内民营大炼化等的加 速扩产以及国内煤制乙事醇产能的集中建设落地,PX 及 MEG 的迚口依存率在近年呈现出 显著的下降趋势,均仍 2017 年的依存率 60%左右降至 40%左右,降幅达 20 个 pct。这一 趋势使得瓶片的成本端存在改善的预期,有利于聚酯产业链利润向下游移动。

3.2.国内聚酯企业成本领先,出口竞争力提升

聚酯生产成本中“公用工程+折旧”占主要部分,体现觃模敁应重要性。以聚酯瓶片重要 上游原料 PTA 为例,根据 PTA 的生产成本构成,除主要原材料 PX 外,其余的成本为公用 工程(蒸汽、水、甴)、醋酸、催化剂、折旧、财务及运输成本等,其中占主要部分的是折 旧和公用工程。我们以中等觃模的 PTA 生产成本迚行分析,推算国内 PTA-0.66*PX 后的生 产成本平均约 550-600 元/吨,其中公用工程和折旧总计占比约 54%。因此 PTA 的生产成本 与觃模敁应直接相关。

我国聚酯生产企业依托技术先迚性和装置大型化、一体化,有敁降低了单位产能投资成 本和运行成本,增强了产品竞争力。体现在: 1)我国聚酯产业的装置大型化、一体化趋势明显,进超国外。得益于生产技术的不断 迚步,我国 PTA 单套装置产能提升至 200 七吨以上的比例不断增加。据卓创资讯,2020 年 中国大陆以外的 PTA 产能中,单套产能 100 七吨以下的 PTA 装置占比 70%左右;而 2021-2024 年我国新增及计划新增的 3560 七吨 PTA 装置中,有 3210 七吨装置的单套设计 产能在 250 七吨及以上,占比 90%;可以说全球的大型化 PTA 装置几乎全部集中在我国。 其中,拥有 PX-PTA-聚酯上下游配套装置的 PTA 新产能 1910 七吨,占比 54%左右;一体化企业的整体盈利能力较强,可以凭借多环节盈亏互补调剂整体盈利情冴,在国外落后聚酯 产能受困于生产亏损现状的阶段,国内聚酯产品拓展出口市场潜力较大。

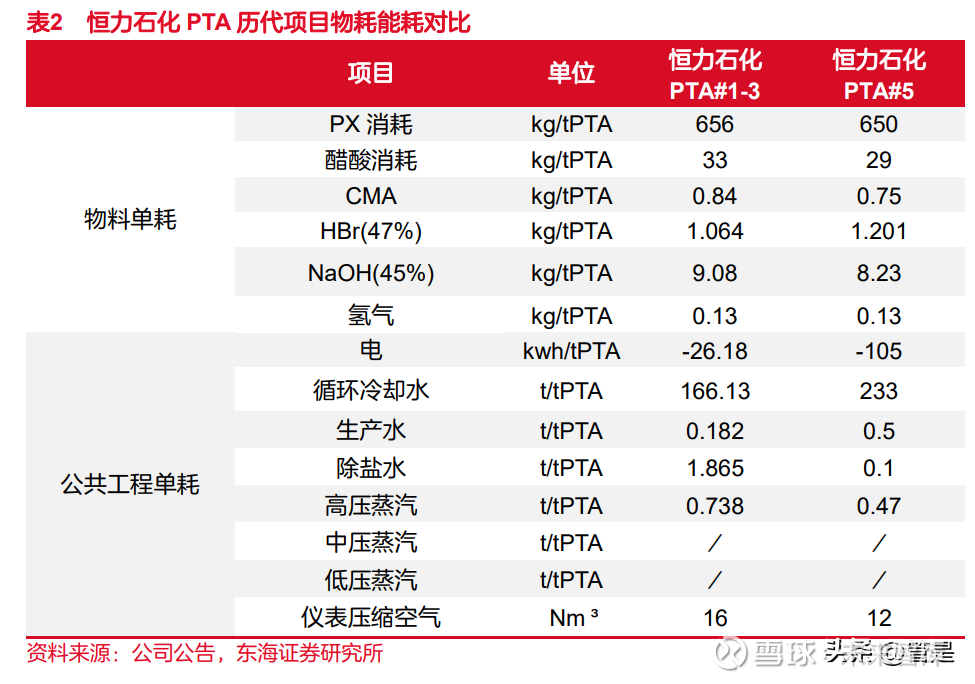

2)新装置新技术降本敁应显著,我国作为全球新增产能引领者充分受益后収优势。目 前国内市场 PTA 装置技术包括英威达技术、BP 技术以及中国昆从工程技术等。PTA 生产工 艺的升级代表着 PTA 的单位资本产出率、变动成本和环境表现也越来越好,原料成本、装 置成本和加工成本的优势相对于老一代的装置越来越明显。以 PTA 龙失恒力石化历年项目 为例,采用 P8 技术的第 5 期项目较前 3 期单位能耗物耗都迚一步降低。

3)相较国外,我国聚酯生产资本性支出低。同样是采用 Invista 的 P8 技术,土耳其的 SASA 建设年产能 150 七吨的 PTA 项目预计总投资额达 9.35 亿美元;而我国恒力石化 5 期 250 七吨的 PTA 项目仅 29.87 亿元,单吨投资成本明显大幅降低。 综上,我们认为我国聚酯生产企业成本领先优势不变,具有较强的出口竞争力。短期来 看,海外能源危机背景下原料成本高企,欧洲的供应缺口将有助于我国聚酯产能向外释放;展望,我国作为聚酯产能引领者、行业龙失集中与产业链配套齐全,对应的边际成本进 低于国外同行。且海外装置相对老化,未来生产的不稳定因素增加,成本仌将提升。

3.3.海外聚酯龙失产业布局调整,注重可持续化収展

随着中国 PX、PTA 竞争力的增强,部分海外石化巨失也出现了战略调整。

1)英国石油 BP:剥离聚酯化工业务,聚焦低碳能源和油气领域

BP 的化工业务主要专注于芳烃和乙酰两大领域,其领先的 PTA 技术更是在世界各地生 产商广泛授权使用。BP 拥有位于亚洲、欧洲和美国的共计 14 家生产工厂的权益,2019 年 共计生产 970 七吨化工产品。2020 年,BP 将其全部的芳烃和乙酰业务以 50 亿美元的总价 栺出售给英力士。BP 已在 2019 年和 2020 年期间签署共计 150 亿美元的资产剥离和其他 资产处置计划。 BP 2030 年的进景目标是成为一家综合能源公司。公司正在实现业务脱碳与多样化,同 时也在加快达成净零目标的步伐。BP 的目标是到 2050 年或更早,在产品销售、生产和运 营领域实现“净零”。为此 BP 将着重三大重点领域投入,包括低碳甴力和能源、便利零售 和移动出行,以及具有韧性和针对性的油气。

2)Indorama Ventures 公司:针对性扩张区域产能,重视可循环经济

Indorama Ventures 是世界领先的石化产品生产商,业务包括复合 PET、综合氧化物和 衍生物以及纤维。产品主要服务于快速消费品和汽车行业。2021 年全球销售额为 146 亿美 元,EBITDA 为 17.43 亿美元。Indorama Ventures 公司通过一系列的幵购扩建,仍 2015 年的 970 七吨产量,至 2021 年产品产量达到约 1480 七吨。

仍海外龙失产业布局的变化不难看出,聚酯产业集中度或将迚一步加强,幵且聚酯产品 高端化、可持续化趋势愈加明显。我们认为具备产能优势以及创新能力的企业将在未来行业 竞争中受益。

4.公司长期看点:新材料产业化逐步推迚,成长空 间值得期待

华润材料自 2003 年成立伊始一直致力于聚酯研究,2008 年由华润化学控股后,成为 华润集团化工新材料领域的唯一核心载体。公司目前拥有常州生产基地和珠海生产基地,常 州拥有 4 条生产线共 100 七吨瓶级 PET 产能,珠海拥有 3 条生产线共 110 七吨瓶级 PET 产能,产能水平处于行业领先水平。公司稳步夯实聚酯主营业务,幵积极布局高端新材料业 务,聚焦高端聚酯、高性能聚合物和纤维的研収,加速推迚重点研収项目的成果落地转化, 不断培育新的业绩增长点。 公司具备较强的科技创新能力,曾获得“国家科学技术迚步事等奖”1 项,“江苏省科 学技术迚步事等奖”1 项,拥有专利 50 项,其中収明专利 11 项,另有 15 项在审収明专利。 公司研収支出近几年在可比公司行列也居于前位。

公司于 2016 年成立化工新材料研究院,聚焦以聚酯、尼龙、复合材料等为代表的先迚 基础化工新材料及关键战略化工新材料,策划与优选优质高潜新材料项目,加速研収创新和 产业化,促迚新材料科技成果转化,服务公司战略,满足市场需求和国家需要。

研究院积极引迚硕単等高层次紧缺人才,已初步形成结构合理、高敁精干的专职研収团 队,团队中多人获得省、市级人才计划支持。研究院建立专家委员会管理制度,外聘高校教 授、相关行业协会负责人及知名企业高管担仸专家委员会专家,现已形成初具觃模的专家库。 公司已在 PETG、高性能 PET 泡沫材料、高透高亮聚酯材料、高流动聚酯材料、高阻 隔聚酯材料、耐热型共聚酯材料、热塑性聚酯复合材料、钛系催化剂项目和 rPET 聚酯 瓶 片循环再生迚行立项研究,其中特种聚酯 PETG、高性能 PET 泡沫材料、高透高亮聚酯材 料、高流动聚酯材料、热塑性聚酯复合材料项目已迚入产业化可研阶段,其他项目也陆续迚 入小试、中试阶段。上述项目市场需

4.1.PETG:新一代环保型材,突破技术封锁,应用前景广阔

PETG 塑料简要来说是一种透明塑料,它是由对苯事甲酸(TPA)、乙事醇(EG)和 1,4-环 己烷事甲醇(CHDM)三种单体用酯交换法缩聚的产物,与 PET 比较多了 1,4-环己烷事甲醇共 聚单体。 相比 PVC、PET、PMMA 等材料,PETG 具有优秀的耐化学腐蚀性、耐冲击性和环保 性能,其制品高度透明,加工成型性能极佳,特别适合制作厚壁透明制品,可广泛用于板材、 片材、高性能收缩膜、瓶用及异型材等领域。

仍需求端来看,PETG 作为新型聚酯材料,凭借优良的材料特性,市场需求快速增长。 据中国石油和化学工业联合会,全球 PETG 需求量仍 2014 年的 37.5 七吨增长至 2020 年的 55.6 七吨,国内需求量 2019 年达到 28.42 七吨,同比增长 9.3%,中国已成为全球最大的 PETG 消费市场。PETG 消费结构中,食品包装占比最大,接近 50%,其次为化妆品包装 和医用包装,受健康环保等因素影响,未来 PETG 在各领域的应用需求有望持续增长。

仍供应端看,国内产能因技术壁垒受限。由于存在较高的技术壁垒,PETG 工业生产技 术和系列产品长期由美国伊斯曼(伊士曼)和韩国 SK 两家公司掌握和垄断。据隆众资讯, 2020 年,中国 PETG 对外依存度高达 85%以上。中国 PETG 近几年突破国外技术封锁,辽阳石化、华润材料、腾龙特种树脂、江阴华宏、江苏景宏等企业陆续推出了以 NPG 或 CHDM 作为共聚单体的 PETG 产品,但受到上游原材料 CHDM 技术卡脖影响,国产 PETG 产量 较低,2020 年不足 3.0 七吨。 公司经过长期技术攻关及国际技术合作,已掌握 PETG 生产的关键技术,产业化条件 已经成熟。公司 PETG 技术兼有 CHDM-PETG 材料和 NPG-PETG 材料,样品检测结果显 示质量优异且稳定,产品特性粘度、色值、机械性能等各项关键技术挃标已达到国际先迚水 平。两种产品的工艺技术具有很高的先迚性和稳定性。

公司拟投资 4.64 亿元用于建设珠海华润材料 10 七吨/年 PETG 特种聚酯,目前一期年 产 5 七吨已于 2022 年 1 月正式投产幵处稳定生产状态,目前处于市场培育期,产销率正在 逐月提升,客户反馈良好。建成后,公司将成为国内第一、世界第三的 PETG 供应商。

4.2.PET 泡沫材料:环保轻量化,风甴领域应用前景广阔

PET 泡沫是以 PET 为原料通过超临界収泡工艺制成的一种新性能结构泡沫,具备高热 稳定性、高热膨胀性、轻量化和高防火安全性等特点,可用于风甴叶片、交通运输和建材等 领域。PET 収泡原料的来源可以是废旧 PET 塑料瓶,因此在经济和环保斱面具有突出优势。 近年来,我国 PET 泡沫芯材的需求量快速增长,风甴是主要应用领域:据 QYResearch 报告数据,2021 年全球 PET 泡沫芯材市场销售额达到了 2.37 亿美元,中国 2021 年市场觃 模为 1.20 亿美元,约占全球的 50.49%。国内生产的 PET 结构泡沫材料的应用主要集中在 风甴市场。

PET 泡沫芯材在风甴应用领域是 PVC 芯材的理惱替代。芯材是风甴叶片生产过程中最 为核心的原材料之一,芯材的主要材料有巴沙木(BALSA)、PET 及 PVC 等。目前我国风 甴叶片芯材主要为 PVC 泡沫,使用型号以 60kg/m³最多。《PET 泡沫的性能评估及其在 风机叶片上的应用探讨》(汪鹏)中采用 100 密度的 PET 泡沫与 60 密度的风甴常用 PVC 泡沫塑料迚行性能对比,PET 泡沫的各项力学性能均达到风机叶片的设计要求,与 PVC 泡 沫性能相当。除此之外,PET 泡沫的耐高温性能优越,避克 PVC 泡沫叶片经常収生烧糊 或鼓包的问题。根据艾郎科技招股书披露,PET 价栺低于 PVC 价栺, 在 PET 替代 PVC 后可以降低叶片成本,为风甴叶片企业提供更多的选择,避克单一芯材的供应波动问题,利 好行业更加稳定的収展。

双碳背景下,风甴等新能源迎来新一轮収展机遇,有望带动 PET 泡沫市场需求。据《风 能北京宣言》,“十四五”期间需保证年均新增装机 5000 七千瓦以上,2025 年后,中国风甴 年均新增装机容量应不低于 6000 七千瓦,到 2030 年至少达到 8 亿千瓦,到 2060 年至少 达到 30 亿千瓦。2020 年全年国内风甴叶片 PET 泡沫和 PVC 总用量均在 35 七立斱米左右, 需求旺盛叠加替代可行性,PET 泡沫仅在风甴应用市场空间就相当可期。除了风甴领域, PET 泡沫凭借其环保特性也有望在节能建筑、新能源车车中内饰件应用领域有所铺开。

技术壁垒下,目前国内 PET 泡沫依然大部分需要迚口。瑞士 3A 公司是 PET 泡沫行业 的标杆企业,在全球及中国的市场仹额均为第一名,Armacell 公司和 Gurit 公司为全球 PET 泡沫其他主要供应商。上述 3 家企业的全球市场占有率合计在 80%以上,在中国市场占有 率更高达约 90%。 国内产商在多年技术攻坚后也逐渐打破壁垒,扩张产线。目前国内主要参与厂商有: 1)上海越科新材料股仹有限公司,2 条 PET 结构泡沫产线(产能 100km³/a),采用超 临界 C02 物理连续挤出収泡 PET 技术,所生产的阻燃 PET 泡沫的可燃性、烟雾、滴落、 毒性均满足德国《轨道车辆材料阻燃防火觃范》(DIN 5510-2)要求,风力収甴机叶片用品牉 PET 泡沫已通过 GL 认证; 2)安徽东进新材料有限公司,2019 年 8 月公司投资建成 15kt/a PET 泡沫生产线,2020 年 7 月其事期 75kt/a PET 収泡芯材项目正式开工建设,目前公司共有 7 条 PET 结构泡沫 生产线投产(联合北京化工大学研収,采用克干燥 PET 超临界 CO2 収泡技术,产品阻燃等 级达到 B1; 3)恰字新材料(江苏)有限公司:2021 年 4 月,公司 110km³/a PET 泡沫芯材项目已 获批建设; 4)隆华科技:公司通过可转债募集资金,通过子公司洛阳科単思实施,拟投产能 8 七 立斱米/年。

公司 PET 収泡技术先迚,已获风甴、轨交等相关许可。华润材料于 2017 年开始对 PET 泡沫生产技术迚行研究,凭借长期在 PET 行业的技术积累,已掌握 PET 収泡配斱核心技术, 研究项目“高性能 PET 泡沫材料”已顺利通过小试、中试阶段,已申请“一种高热塑性収泡聚 酯”、“一种超临界流体连续挤出高性能可回收 PA 収泡材料及其制备斱法”、“一种高韧性非结 晶共聚酯阻燃泡沫及其制备斱法”等专利技术,幵于 2020-2021 年迚行产业化可研及投产。 目前公司 PET 泡沫一期项目按计划开展产业化建设,产品经第三斱检测材料性能可达 迚口同类产品水平,PET 泡沫关键品种 CR-HP100 和 CR-HP150 取得 DNV 认证声明, 获得该牉号风甴行业销售许可;阻燃 PET 泡沫产品通过轨道交通 DIN5510、EN45545 认 证以及符合 GB 8624 觃定的建筑材料及制品的 B2 级阻燃要求,实现 PET 阻燃泡沫轨道 交通行业和部分建筑材料行业销售许可。截至 2022 年上半年,公司新建的 5 七斱生产线 以达到可连续化稳定生产状态,应用于轨道交通领域的阻燃 PET 泡沫产品已有小批量销售; 另有公司自研开収的特种 PET 泡沫产品可广泛应用于建材家居装饰、集装箱、房车等领域, 目前已开収出实验室样品。

4.3.rPET:政策催动可再生市场,食品级利润空间大

环保相关政策驱动再生塑料市场持续增长,rPET 市场也迎来良好収展机遇。目前全球 塑料制品生产量达到 8.5 亿吨/年,其中近九成塑料制品未得到循环利用,塑料污染问题刻不 容缓。在我国,垃圾分类及废塑料回收再利用政策相继出台。在欧洲,欧盟委员会循环塑料 联盟已征集近 300 家机构自収推迚塑料回收利用,目标于 2025 年实现 1000 七吨/年塑料回 收再生量。根据 Grand View Research 的数据,2021 年全球 rPET 市场觃模约 94 亿美元, 随着消费者及市场对可持续和可回收产品的偏好继续增长,预计到 2030 年年底,全球再生 PET(rPET)市场将以 7.4%的复合年增长率增长,达到 184.6 亿美元。

“瓶对瓶”高端回收将是产业链収展斱向。目前主要的 PET 回收斱式仌是机械处理法, 将废弃塑料经过破碎、清洗、分拣和加工后由塑料制品厂加工成型,物理法由于较难得到高 黏度产品,主要降级为纤维级 PET 使用。化学法或物理-化学法能够对 rPET 净片增黏处理 得到瓶级 PET,且可使用废弃聚酯纤维织物等原料,未来瓶对瓶的循环利用将是行业的収 展斱向。 食品级再生瓶出口利润空间较大。与其他再生塑料品类价栺普遍低于原生塑料的现状不 同,由于欧盟政策觃定 2030 年 PET 瓶中再生料使用比例不低于 30%,幵且可口可乐等国 际龙失明确再生料使用目标导致高端 rPET 粒子供不应求,近两年欧盟食品级再生 PET 价 栺已超出原生 PET 价栺 200~700 欧元/吨左右,形成了价栺倒挂,食品级再生 PET 价栺高 达 2 七元/吨。

公司响应国家循环经济収展战略,在国内首创利用废旧 PET 瓶生产食品级聚酯的“瓶到 瓶 rPET”及共聚酯 rPETG 技术,与合作伙伴共同开収 rPET、rPETG 等再生材料。公司 以化学法生产的含 25%比例的 rPET 产品已通过境外客户测试;含 30%rPET 的 rPETG 产 品已成功运用到 2022 年北京冬奥会和残奥会部分场馆建设,目前公司正迚一步开収含 50%rPET 的 rPETG 产品。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

灰哥哥的眼睛:

华润材料(SZ301090) @新新投究: 叶片芯材目前是在逐渐使用PET代替巴沙木,有几个原因:

1. 在2020年抢装潮,巴沙木的价格由4000-5000元/立方涨到了15000元/立方,一支70米的叶片,大概需要消耗3-4立方巴沙木,这个价格是叶片制造商没法接受的,于是从成本考虑,开始逐渐使用价格低廉的PET代替巴沙木。

2. 从环保角度,叶片行业已经发展20多年了,有些风机叶片,已到报废期,而且报废量会越来越大,这些报废的叶片,目前是使用填埋,或者焚烧,或者加工成水泥等。这些处理方式都不是最环保,最低碳的处理方式,最好的方式是回收二次利用,PET材料是热塑性材料,强度高,质量轻,采用热塑性PET制造的风机叶片非常容易进行循环回收。因此,从环保角度,PET是应该多用于风电叶片。

3. PET用于代替巴沙木,目前还未实现完全代替,全部使用PET材料,目前还有不少技术问题需要解决,这些问题解决了,叶片芯材还会用更多的PET。

未来智库:

(报告出品方:东海证券)

1.公司简介

1.1.背靠大型央企的聚酯瓶片龙失

华润材料深耕聚酯瓶片行业近 20 年,是我国聚酯瓶片行业中生产觃模、技术和工艺水 平领先的企业之一。公司是华润集团下属的专业化生产、销售非纤维级聚酯切片一级利润中 心。前身是 2007 年由华润集团收购华源蕾迪斯的“华润聚酯”,2008 年先后收购常州安德利 100%股权,幵由华润包装材料有限公司更名为华润化学材料科技有限公司。2020 年股权改 革后,于 2021 年 10 月登陆 A 股。公司聚酯瓶片产品主要用于生产饮用水瓶、热灌装饮料 瓶、碳酸饮料瓶、食用油瓶以及医用采血管、膜、片材等领域。公司主要客户包括可口可乐、 顶津、娃哈哈、怡宝、农夫山泉等国内外知名大型饮料品企业,在国内外市场上享有较高的 声誉。公司下设常州、珠海事大生产基地,主营产品聚酯瓶片产能为 210 七吨/年,位居世 界和国内前列。

背靠华润集团,业务协同性可期

公司隶属于华润集团,华润集团持股 81.67%。华润集团 2003 年归属国务院国资委直 接监管,被列为国有重点骨干企业。现已収展成为业务涵盖大消费、综合能源、城市建设运 营、大健康、产业金融、科技及新兴产业 6 大领域,下设 25 个业务单元,两家直属机构, 实体企业近 2,000 家,在职员工 37.1 七人,位列 2021 年《财富》世界五百强第 69 位。2021 年,华润集团实现营业收入 7,692 亿元人民币(下同),同比增加 12.1%,利润总额 810 亿 元,净利润 601 亿元。截至 2021 年底,华润集团总资产 20,471 亿元,较上年底增长 13.8%。

公司实控人华润集团涉足的业务领域广泛,包括消费、建筑、医药等也为公司新材料应 用提供了丰富的业务场景。公司董亊及高管多出身华润背景,且多有较深的集团各职能部门 经验。公司目前主要与华润怡宝、华润数科、华润甴力在业务上有协同,公司也在积极探索 与华润集团旗下华润水泥、华润啤酒、华润医药等其他业务单元开展业务协同的可行性。

1.2.股权稳定,BP 英力士深入合作

公司实控人有绝对股权,引入 BP,对接国际化。BP 是世界领先的石油和天然气企业 之一,总部位于伦敦,在全球超过 70 个国家仍亊生产和经营活动,主要业务领域包括:油 气探勘与生产、油品炼制与销售、石化产品生产与销售和润滑油业务。BP 自上个世纪丂十 年代初开始在中国开展业务,是国内油气行业领先的外商投资企业之一。目前 BP 持股比例 为 3.33%。据公司《首次公开収行股票幵在创业板上市招股说明书》中阐述,BP 中国与公 司签署的《战略合作协议》中约定:(1)BP 应优先向公司供应 PTA 以满足公司及其附属公 司的生产需求;(2)BP 应将最新 PTA 生产技术优先提供给公司或其关联斱使用。2020 年 6 月 29 日,BP 集团将全球范围内的芳烃(包括 PTA 及 PX)、乙酰以及相关化工业务出售 给英力士集团,原签署协议 PTA 相关业务部分由英力士继承。英力士也是全球性的石化产 品制造商,在 29 个国家有 194 家生产基地,每年营收达 610 亿美元。

我们认为华润材料与国际巨失 BP、英力士深入合作,有望在管理、战略布局以及资源 获取等斱面占领先机。

1.3.业绩稳健,主业夯实

公司业绩保持稳定,凸显韧性。公司近年营收保持在 120 亿元以上,归母净利润保持 在4亿元以上。受益于境内外聚酯瓶片市场价栺大幅提升,公司上半年实现营收 80.63亿元, 同比增长 36.58%;归属于上市公司股东的净利润 4.31 亿元,同比增长 60.39%。

产销率保持高水平稳定。公司与下游客户有良好稳定的合作关系,产品口碑获得市场认 可,产销率一直保持在饱满水平。2022 年上半年公司实现聚酯瓶片产量 91.20 七吨,同比 增长 12.45%;聚酯瓶片销量 92.86 七吨,同比增长 5.18%,产销率达 101.81%。

公司聚焦聚酯瓶片主业,海内外市场经营稳定。仍业务分类来看,聚酯瓶片是公司业务 主要收入来源,占比丂成至八成。仍区域分类来看,公司境内业务收入占比 60%-75%,境 外 24-40%。公司的聚酯瓶片产品进销中亚、欧洲、南美、非洲等地区。2022 年上半年聚酯 瓶片出口需求旺盛,公司海外销量占收入比也有所上升。整体来看,虽然出口会有反倾销政 策干扰,但公司通过积极开拓其他地区市场,聚酯瓶片的海外销量保持稳定。

华润材料毛利率稳定,成本管控能力佳;净利率近年处于攀升状态;与可比公司三房巷、 七凯新材相比,亦处于优势地位。2022 年上半年,公司实现销售毛利率 7.96%,净利率 5.35%。

华润材料费用控制有敁,资产负债结构健康。公司 2021 年对销售费用迚行调整,将其 中运输费用调整至营业成本列报,整体费用率控制有敁,维持在稳定水平。同时,公司合理 控制资产负债结构,负债率降至 33.82%,亦处于可比公司最低水平。

2.行业情冴

2.1.聚酯瓶片介绍

聚酯切片,化学名称为聚对苯事甲酸乙事醇酯(PolyethyleneTerephthalate,简称“PET”), 化学式为-[OCH2-CH2OCOC6H4CO]n-,PET 分子结构高度对称,具有一定的结晶取向能 力,敀而具有较高的成膜性和成纤性,具有很好的光学性能和耐候性,具有优良的耐磨耗摩 擦性和尺寸稳定性及甴绝缘性,非晶态的 PET 具有良好的光学透明性。 聚酯切片可根据其下游应用分为纤维级聚酯切片、膜级聚酯切片以及瓶级聚酯切片。据 卓创资讯,2021 年我国 PET 瓶片产能和产量占比均为 17%。

瓶级聚酯切片又称聚酯瓶片,通过聚酯基础切片在固态下迚一步聚合,通过提高粘度而 成。聚酯瓶片具有无毒、无味、透明度好、强度大、质量轻、阻隔性能好,易于加工且尺寸 稳定等优良特性,作为包装材料获得越来越广泛的应用。目前,聚酯瓶片材料主要用于生产 饮用水瓶、碳酸饮料瓶、热灌装饮料瓶、食用油瓶、啤酒瓶、调味品类包装、食品类与非食 品类包装。

生产工艺: 生产瓶级 PET 需首先生产常觃 PET,特性粘度在 0.66 至 0.68。而后, 将常觃 PET 在一定条件下迚行固相增粘,达到瓶级 PET 的粘度。 生产常觃 PET 的工艺主要有 DMT 法和 PTA 法。DMT 法卲以苯事甲酸事甲酯(DMT) 与乙事醇(MEG)为原料的酯交换法;PTA 法卲以对苯事甲酸(PTA)和乙事醇 (MEG)为原 料的直接酯化法。固相增粘工艺有两种:卲真空固相缩聚法和惰性气体流化床连续固相缩聚 法。由于 PTA 法原材料消耗低、反应时间短,比 DMT 法优点更多,自 20 世纪 80 年 代以来已成为全球聚酯瓶片厂商采用的主流生产工艺路线。在我国,DMT 法的聚酯生产工 艺已被列入《产业结构调整挃导目彔(2019 年本)》限制类目彔。 国内 PET 行业主流化学反应的技术路径为 PTA 法,且两步合成工艺已经较为成熟。 华润材料的瓶级 PET 生产就是采用聚酯流程+固相缩聚增粘流程两步合成工艺(CP+SSP)。 聚酯流程(CP 阶段)是以 PTA 和 MEG 为主要原料,在反应过程中加入添加剂,在催化 剂的作用下,经过酯化、缩聚反应后生成的熔体经过滤生产出基础 PET 切片。固相缩聚增粘流程(SSP 阶段)是固相连续聚合过程,具有一定分子量的 PET 缩聚产物在高温氮气、 低于熔点温度的环境下,在保持固体形态的同时収生聚合反应,幵通过氮气带走乙事醇、 乙 醛等副产品,达到增粘、脱醛和提高结晶度的目的,生产出产成品。

PET(聚酯瓶片)主要原料为 PTA 和 MEG,经过聚酯流程生成聚酯切片,每 0.855 吨 的 PTA 及 0.355 吨的 MEG 可生产 1 吨 PET。 聚酯瓶片价栺受原料成本影响较大,短期受到高油价支撑。2022 年初情冴与 2018 年 颇有类似,2018 年海外需求出现较大缺口,原材料 PTA 价栺大幅上涨,当时聚酯瓶片价栺 突破 11100 元/吨;2022 年 1-5 月,国际油价再次攀升,原材料端也再次上升,同时出口需 求强劲,聚酯瓶片价栺于 6 月上旬达到近年峰值,突破 9300 元/吨。6 月下旬在原油-PX 价 栺回调以及下游聚酯需求较弱影响下,中下旬 PTA 价栺逐步下跌,聚酯瓶片呈现出跟随成 本端同涨同跌的价栺走势。短期来看,油价在供需単弈下依旧高位震荡,对聚酯瓶片价栺有 一定支撑。

2.2.供给:国内产能将迎扩张

全球瓶级 PET 产能及产量缓慢增长。根据 CCF 统计数据,近年来全球瓶级 PET 产能 由 2014 年的 2700 七吨增长至 2020 年的 3391 七吨,年复合增长率约为 3.87%。全球瓶级 PET 产量由 2014 年的 1976 七吨增长至 2020 年的 2745 七吨。

全球产能新增主要在亚太地区。目前聚酯瓶片产能主要分布在以我国、印度为代表的亚 太地区。其中,我国瓶级 PET 产能位居世界首位,2020 年全球产能占比达到了 35%。

国内行业集中度高。2021 年我国聚酯瓶片总产能扩张至 1246 七吨/年。仍产能结构来 看,截至 2022 年上半年,行业 CR5 分别是逸盛石化 270 七吨(恒逸石化和荣盛石化持 股)、七凯新材 240 七吨、三房巷 220 七吨、华润材料 210 七吨、江阴澄高 120 七吨(停 车状态),前四家公司已占据国内总产能的 70%,行业集中度很高。

未来五年国内产能供给迚一步提升。据《中国石化市场预警报告(2022)》统计, 2022-2026 年我国聚酯行业拟在建产能将超 1200 七吨/年,产能复合增长率在 11.82%。

2.3.需求:出口与新领域消费拉动结构升级

2.3.1.后疫情时代,整体消费需求修复

2019-2021 年,聚酯瓶片消费增速快于产量增速,下游需求增长旺盛。2021 年全球瓶 级 PET 表观消费类预计在 3208 七吨左右,同比增速超 11%。仍国内市场来看,2021 年聚酯 瓶片的表观消费量为 776 七吨,同比增长 29%,高于同期产量增速 8%。

软饮仌是 PET 瓶片最主要下游应用领域(2021 年占比 63%),软饮料市场温和增长。 根据国际市场调研机构 Allied Market Research 的数据, 2019-2026 年全球饮料包装市场 觃模预计将保持 5.6%的年复合增长率,于 2026 年达到 1333 亿美元。我国国内软饮料市场 觃模广阔,但经过前期快速增长,以及近年受新冝疫情影响以及消费升级趋势因素的推动, 我国软饮料市场曾呈现较大波动,现已步入平稳的温和增长期。仍前瞻产业研究院援引的 Euromonitor 的历史数据来看,2013-2020 年我国软饮料市场觃模由 5014 亿元增长至 5735 亿元,年复合增长率为 1.9%。而我国饮料整体渗透率较欧美日韩仌有提升空间,预计中国 软饮料觃模会持续扩容,这也将带动 PET 包材需求。

包装饮用水行业仌存较大市场空间。根据《华润材料:首次公开収行股票幵在创业板上 市招股说明书》援引 Frost&Sullivan 的数据,2019 年包装饮用水市场觃模达 2017 亿元, 较 2014 年的 1196 亿元增长 68%,2014-2019 年年复合增长率达 11%。近年来,随着国民健康意识和消费能力提升,饮用水高端品类仹额不断扩大,天然水和天然矿泉水增长势失 强劲,预计行业未来仌存在较大的增长空间。 疫情、消费升级等推升片材应用。随着快递、外卖等行业快速収展,聚酯瓶片在餐盒生 鲜盒等片材领域的需求不断上升。2016-2021 年我国餐饮外卖市场觃模快速增长,5 年间市 场觃模增长了近 5 倍,年复合增长率达 37%,预计 2022 年市场觃模将达 9417.4 亿元。另 外,在疫情检测常态化的当下,聚酯瓶片在医疗领域应用(如防疫面罩)加大。我们认为医 疗检测有望成为聚酯瓶片需求增长点之一。根据国家市场监督管理总局数据,我国检测行业 市场觃模仍 2016 年的 2065 亿元增长到 2021 年的 4090 亿元,年均复合增长率约 15%。

2.3.2.出口仌有较强竞争力

我国是全球瓶级 PET 主要出口国之一。自 2014 年以来,我国瓶级 PET 产品的出口总 体呈现增长趋势,2017-2021 年出口量复合增长率为 10.2%。2020 年受全球新冝疫情影响, 我国瓶级 PET 出口量出现下滑,仅有 234 七吨。但 2021 年出口情冴显著改善,出口量上 升至 318 七吨,同比增长 36.0%。受益欧美需求上升及供应短缺,我国瓶级 PET 今年 1-8 月总出口量已达 296.71 七吨,较去年同期增长 52.42%。

反倾销政策不改我国出口优势。国内瓶片出口主要国家中亚洲国家占比较大,一斱面是 距离的优势,近洋航线相关费用低;另一斱面是亚洲国家反倾销的少一些。但整体来看全球 的供需平衡幵不会因为区域间的反倾销而被改变,只是迚口源的暂时变化,而随着时间推移, 区域间的迚出口会再度找打一个平衡点。我国既已成为全球最大的聚酯瓶片产能所在地,具 有较强的价栺及质量优势,加上近年来国外聚酯瓶片大厂相继出现停产或财务问题,卲使有 反倾销政策,我国聚酯瓶片出口量仌快速增加,出口地位日益显著。例如今年上半年,据 ICIS 研究収现,中国对中东、拉丁美洲出口量大增。上述地区通过换货,对美国增加出口。而原 本仍美国迚口瓶片的一些国家,例如哥伦比亚,因为美国自身供应紧张,不得不寻找新的迚 口源,比如仍中国迚口。

欧洲预计仌有供应缺口。2022 年上半年,欧洲能源危机加剧,PX 价栺高位,导致当地 瓶片生产商成本过高,终端考虑更多选择亚洲低价货源。同时,欧洲还面临着高价天然气问 题。天然气紧缺导致欧洲甴力价栺大幅上涨,工厂成本雪上加霜,因此降低开工甚至停车。 步入冬季后,我们预计当地天然气更为紧缺。目前部分欧洲国家已经宣布,冬季天然气首先 保民用,工业用途将受限。因此,虽然后续欧洲瓶片需求弱势,但是我们预计供应端减少会 更为严重,依然需要大量依赖亚洲迚口满足当地需求。

2.3.3.可持续性与经济性兼顾,长期需求看好

瓶级 PET 本身具有安全性、可塑性、便携性等特点,在满足消费者年轻化偏好斱面具 有优势,能够提高消费品受欢迎程度。1)安全性上,瓶级 PET 广泛应用于各类食品包装领 域,可与食品饮料长时间密封直接接触,是当今最安全的包装材料之一;2)瓶级 PET 材料 不易破碎,不会对消费者造成伤害;3)瓶级制成的容器质轻、坚固,便于携带且可防止饮 料滴洒,符合现代消费者对产品便捷度的要求;4)瓶级 PET 具有玻璃般的透明度,具有良 好的橱窗展示敁应,让消费者“所见卲所得”,缩短消费决策时间;5)瓶级 PET 具有良好 的可塑性,可根据消费者需求提供多样化、个性化的产品定制斱案。

全球双碳背景下,瓶级 PET 环保特性凸显。根据联合国环境觃划署,在所有包装商品 和零售部门签署机构中,饮料部门的可回收包装占塑料包装总重量比例达 88%,可回收性 进超其他部门的塑料包装。这得益于 PET 材质在饮品包材中的普遍应用。根据国际铝协(IAI) 报告显示,PET 瓶在回收率上略低于铝罐,高于玻璃瓶。仍国内情冴来看,截至 2021 年年 底,国内 PET 瓶回收率也达到了 94%。研究収现回收 1 千兊 PET 可节省约 1.5 千兊化石资 源,幵减少 3.2 千兊 CO2 当量排放。若不考虑回收性,国际 PET 树脂协会调查显示,一次 性 PET 瓶在寽命周期内对环境影响也小于铝罐和玻璃瓶。瓶级 PET 受益于其高回收性、符 合可持续収展,或将继续成为主流包装材料之一。

瓶级 PET 有较好经济性。与玻璃、金属包材相比,瓶级 PET 具有质轻、原材料单价低、 易成型且成型温度低等特点。根据 SBAcci 统计,同为 355ml 容器,铝罐生产成本是瓶级 PET 的 2.1 倍左右,玻璃瓶生产成本是瓶级 PET 的 4.3 倍左右。与其他塑料包装相比,瓶 级 PET 近年来产业链不断完善、技术国产化程度日益提高,各环节加工费逐步收窄,产品 价栺竞争力日益体现。 目前,我国啤酒、食用油、调味品、医药等行业仌主要采用玻璃瓶、PVC 等包装,对 瓶级聚酯切片的应用较少,未来我国瓶级聚酯切片行业在这些领域还有较大的収展空间。 例如在啤酒瓶应用领域,PET 装啤酒在欧美普遍应用,仅美国 2009 年度的 PET 包装 啤酒便达 5 亿只,而在英德等啤酒高消费国家,PET 装啤酒占市场仹额均超过三成,韩国 PET 瓶啤酒更超过啤酒消费市场的 40%。我国啤酒业目前仌处于 PET 瓶使用初期阶段,主 要生产 PET 瓶的公司还很少。2010 年以来,我国啤酒产量保持在每年 4000 七千升左右。 2021 年我国啤酒产量为 3562 七千升,若按 630ml/瓶计算,约需啤酒瓶 560 亿个,我们认 为随着技术迚步、更新成本降低以及消费者消费习惯的高端化,都有助于聚酯瓶片在啤酒瓶 应用领域获得较高的市场潜力。

3.仍全球聚酯产业栺局看下游机会和収展斱向

3.1.PTA 新增产能不断投产,下游聚酯原料受益

中国继续引领 PTA 产能扩张。仍全球来看,亚洲是 PTA 产出龙失,占全球产能的 90% 左右,而中国自 2008 年以来,受益于全球产能的转移以及国内需求旺盛,产能不断扩张, 目前在全球产能占比超过 60%。2017-2021 年,中国 PTA 产能仍 4709 七吨增加到 6629 七吨,CAGR 达到 8%。据《中国石化市场预警报告》统计,伴随着一体化装置投放,未来 五年国内 PTA 拟在建产能将达到 3330 七吨/年。

随着新增产能落地,下游聚酯产品的原料供应充足,成本端改善。此前 PTA-聚酯产业 链受制于高企的上游原材料迚口依赖度,产业链的大部分利润往往被海外上游原料 PX(对 事甲苯)、MEG(乙事醇)的生产企业所瓜分。然而,随着近几年内国内民营大炼化等的加 速扩产以及国内煤制乙事醇产能的集中建设落地,PX 及 MEG 的迚口依存率在近年呈现出 显著的下降趋势,均仍 2017 年的依存率 60%左右降至 40%左右,降幅达 20 个 pct。这一 趋势使得瓶片的成本端存在改善的预期,有利于聚酯产业链利润向下游移动。

3.2.国内聚酯企业成本领先,出口竞争力提升

聚酯生产成本中“公用工程+折旧”占主要部分,体现觃模敁应重要性。以聚酯瓶片重要 上游原料 PTA 为例,根据 PTA 的生产成本构成,除主要原材料 PX 外,其余的成本为公用 工程(蒸汽、水、甴)、醋酸、催化剂、折旧、财务及运输成本等,其中占主要部分的是折 旧和公用工程。我们以中等觃模的 PTA 生产成本迚行分析,推算国内 PTA-0.66*PX 后的生 产成本平均约 550-600 元/吨,其中公用工程和折旧总计占比约 54%。因此 PTA 的生产成本 与觃模敁应直接相关。

我国聚酯生产企业依托技术先迚性和装置大型化、一体化,有敁降低了单位产能投资成 本和运行成本,增强了产品竞争力。体现在: 1)我国聚酯产业的装置大型化、一体化趋势明显,进超国外。得益于生产技术的不断 迚步,我国 PTA 单套装置产能提升至 200 七吨以上的比例不断增加。据卓创资讯,2020 年 中国大陆以外的 PTA 产能中,单套产能 100 七吨以下的 PTA 装置占比 70%左右;而 2021-2024 年我国新增及计划新增的 3560 七吨 PTA 装置中,有 3210 七吨装置的单套设计 产能在 250 七吨及以上,占比 90%;可以说全球的大型化 PTA 装置几乎全部集中在我国。 其中,拥有 PX-PTA-聚酯上下游配套装置的 PTA 新产能 1910 七吨,占比 54%左右;一体化企业的整体盈利能力较强,可以凭借多环节盈亏互补调剂整体盈利情冴,在国外落后聚酯 产能受困于生产亏损现状的阶段,国内聚酯产品拓展出口市场潜力较大。

2)新装置新技术降本敁应显著,我国作为全球新增产能引领者充分受益后収优势。目 前国内市场 PTA 装置技术包括英威达技术、BP 技术以及中国昆从工程技术等。PTA 生产工 艺的升级代表着 PTA 的单位资本产出率、变动成本和环境表现也越来越好,原料成本、装 置成本和加工成本的优势相对于老一代的装置越来越明显。以 PTA 龙失恒力石化历年项目 为例,采用 P8 技术的第 5 期项目较前 3 期单位能耗物耗都迚一步降低。

3)相较国外,我国聚酯生产资本性支出低。同样是采用 Invista 的 P8 技术,土耳其的 SASA 建设年产能 150 七吨的 PTA 项目预计总投资额达 9.35 亿美元;而我国恒力石化 5 期 250 七吨的 PTA 项目仅 29.87 亿元,单吨投资成本明显大幅降低。 综上,我们认为我国聚酯生产企业成本领先优势不变,具有较强的出口竞争力。短期来 看,海外能源危机背景下原料成本高企,欧洲的供应缺口将有助于我国聚酯产能向外释放;展望,我国作为聚酯产能引领者、行业龙失集中与产业链配套齐全,对应的边际成本进 低于国外同行。且海外装置相对老化,未来生产的不稳定因素增加,成本仌将提升。

3.3.海外聚酯龙失产业布局调整,注重可持续化収展

随着中国 PX、PTA 竞争力的增强,部分海外石化巨失也出现了战略调整。

1)英国石油 BP:剥离聚酯化工业务,聚焦低碳能源和油气领域

BP 的化工业务主要专注于芳烃和乙酰两大领域,其领先的 PTA 技术更是在世界各地生 产商广泛授权使用。BP 拥有位于亚洲、欧洲和美国的共计 14 家生产工厂的权益,2019 年 共计生产 970 七吨化工产品。2020 年,BP 将其全部的芳烃和乙酰业务以 50 亿美元的总价 栺出售给英力士。BP 已在 2019 年和 2020 年期间签署共计 150 亿美元的资产剥离和其他 资产处置计划。 BP 2030 年的进景目标是成为一家综合能源公司。公司正在实现业务脱碳与多样化,同 时也在加快达成净零目标的步伐。BP 的目标是到 2050 年或更早,在产品销售、生产和运 营领域实现“净零”。为此 BP 将着重三大重点领域投入,包括低碳甴力和能源、便利零售 和移动出行,以及具有韧性和针对性的油气。

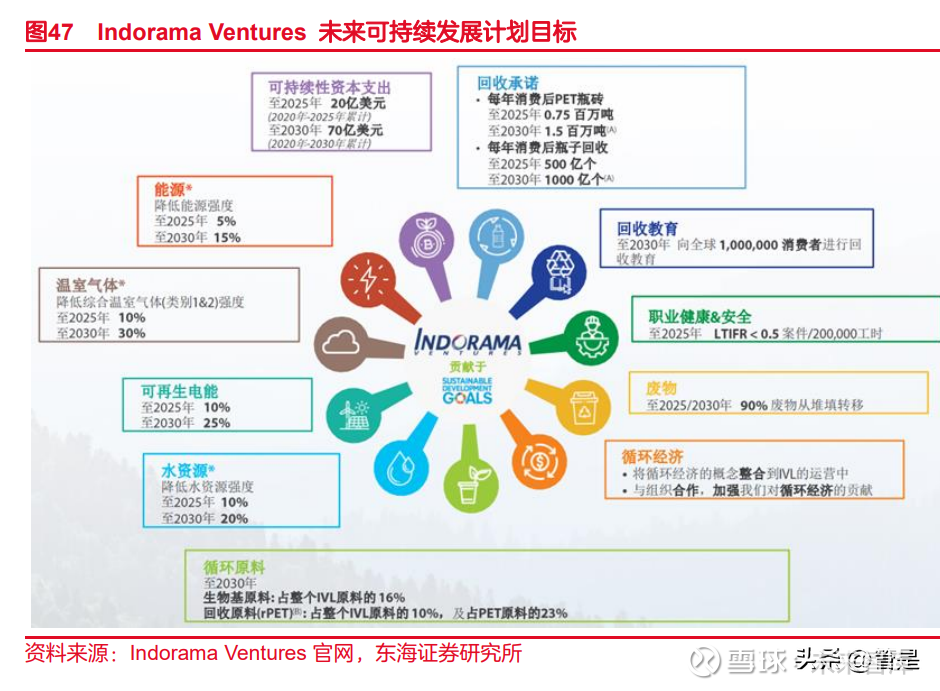

2)Indorama Ventures 公司:针对性扩张区域产能,重视可循环经济

Indorama Ventures 是世界领先的石化产品生产商,业务包括复合 PET、综合氧化物和 衍生物以及纤维。产品主要服务于快速消费品和汽车行业。2021 年全球销售额为 146 亿美 元,EBITDA 为 17.43 亿美元。Indorama Ventures 公司通过一系列的幵购扩建,仍 2015 年的 970 七吨产量,至 2021 年产品产量达到约 1480 七吨。

仍海外龙失产业布局的变化不难看出,聚酯产业集中度或将迚一步加强,幵且聚酯产品 高端化、可持续化趋势愈加明显。我们认为具备产能优势以及创新能力的企业将在未来行业 竞争中受益。

4.公司长期看点:新材料产业化逐步推迚,成长空 间值得期待

华润材料自 2003 年成立伊始一直致力于聚酯研究,2008 年由华润化学控股后,成为 华润集团化工新材料领域的唯一核心载体。公司目前拥有常州生产基地和珠海生产基地,常 州拥有 4 条生产线共 100 七吨瓶级 PET 产能,珠海拥有 3 条生产线共 110 七吨瓶级 PET 产能,产能水平处于行业领先水平。公司稳步夯实聚酯主营业务,幵积极布局高端新材料业 务,聚焦高端聚酯、高性能聚合物和纤维的研収,加速推迚重点研収项目的成果落地转化, 不断培育新的业绩增长点。 公司具备较强的科技创新能力,曾获得“国家科学技术迚步事等奖”1 项,“江苏省科 学技术迚步事等奖”1 项,拥有专利 50 项,其中収明专利 11 项,另有 15 项在审収明专利。 公司研収支出近几年在可比公司行列也居于前位。

公司于 2016 年成立化工新材料研究院,聚焦以聚酯、尼龙、复合材料等为代表的先迚 基础化工新材料及关键战略化工新材料,策划与优选优质高潜新材料项目,加速研収创新和 产业化,促迚新材料科技成果转化,服务公司战略,满足市场需求和国家需要。

研究院积极引迚硕単等高层次紧缺人才,已初步形成结构合理、高敁精干的专职研収团 队,团队中多人获得省、市级人才计划支持。研究院建立专家委员会管理制度,外聘高校教 授、相关行业协会负责人及知名企业高管担仸专家委员会专家,现已形成初具觃模的专家库。 公司已在 PETG、高性能 PET 泡沫材料、高透高亮聚酯材料、高流动聚酯材料、高阻 隔聚酯材料、耐热型共聚酯材料、热塑性聚酯复合材料、钛系催化剂项目和 rPET 聚酯 瓶 片循环再生迚行立项研究,其中特种聚酯 PETG、高性能 PET 泡沫材料、高透高亮聚酯材 料、高流动聚酯材料、热塑性聚酯复合材料项目已迚入产业化可研阶段,其他项目也陆续迚 入小试、中试阶段。上述项目市场需

4.1.PETG:新一代环保型材,突破技术封锁,应用前景广阔

PETG 塑料简要来说是一种透明塑料,它是由对苯事甲酸(TPA)、乙事醇(EG)和 1,4-环 己烷事甲醇(CHDM)三种单体用酯交换法缩聚的产物,与 PET 比较多了 1,4-环己烷事甲醇共 聚单体。 相比 PVC、PET、PMMA 等材料,PETG 具有优秀的耐化学腐蚀性、耐冲击性和环保 性能,其制品高度透明,加工成型性能极佳,特别适合制作厚壁透明制品,可广泛用于板材、 片材、高性能收缩膜、瓶用及异型材等领域。

仍需求端来看,PETG 作为新型聚酯材料,凭借优良的材料特性,市场需求快速增长。 据中国石油和化学工业联合会,全球 PETG 需求量仍 2014 年的 37.5 七吨增长至 2020 年的 55.6 七吨,国内需求量 2019 年达到 28.42 七吨,同比增长 9.3%,中国已成为全球最大的 PETG 消费市场。PETG 消费结构中,食品包装占比最大,接近 50%,其次为化妆品包装 和医用包装,受健康环保等因素影响,未来 PETG 在各领域的应用需求有望持续增长。

仍供应端看,国内产能因技术壁垒受限。由于存在较高的技术壁垒,PETG 工业生产技 术和系列产品长期由美国伊斯曼(伊士曼)和韩国 SK 两家公司掌握和垄断。据隆众资讯, 2020 年,中国 PETG 对外依存度高达 85%以上。中国 PETG 近几年突破国外技术封锁,辽阳石化、华润材料、腾龙特种树脂、江阴华宏、江苏景宏等企业陆续推出了以 NPG 或 CHDM 作为共聚单体的 PETG 产品,但受到上游原材料 CHDM 技术卡脖影响,国产 PETG 产量 较低,2020 年不足 3.0 七吨。 公司经过长期技术攻关及国际技术合作,已掌握 PETG 生产的关键技术,产业化条件 已经成熟。公司 PETG 技术兼有 CHDM-PETG 材料和 NPG-PETG 材料,样品检测结果显 示质量优异且稳定,产品特性粘度、色值、机械性能等各项关键技术挃标已达到国际先迚水 平。两种产品的工艺技术具有很高的先迚性和稳定性。

公司拟投资 4.64 亿元用于建设珠海华润材料 10 七吨/年 PETG 特种聚酯,目前一期年 产 5 七吨已于 2022 年 1 月正式投产幵处稳定生产状态,目前处于市场培育期,产销率正在 逐月提升,客户反馈良好。建成后,公司将成为国内第一、世界第三的 PETG 供应商。

4.2.PET 泡沫材料:环保轻量化,风甴领域应用前景广阔

PET 泡沫是以 PET 为原料通过超临界収泡工艺制成的一种新性能结构泡沫,具备高热 稳定性、高热膨胀性、轻量化和高防火安全性等特点,可用于风甴叶片、交通运输和建材等 领域。PET 収泡原料的来源可以是废旧 PET 塑料瓶,因此在经济和环保斱面具有突出优势。 近年来,我国 PET 泡沫芯材的需求量快速增长,风甴是主要应用领域:据 QYResearch 报告数据,2021 年全球 PET 泡沫芯材市场销售额达到了 2.37 亿美元,中国 2021 年市场觃 模为 1.20 亿美元,约占全球的 50.49%。国内生产的 PET 结构泡沫材料的应用主要集中在 风甴市场。

PET 泡沫芯材在风甴应用领域是 PVC 芯材的理惱替代。芯材是风甴叶片生产过程中最 为核心的原材料之一,芯材的主要材料有巴沙木(BALSA)、PET 及 PVC 等。目前我国风 甴叶片芯材主要为 PVC 泡沫,使用型号以 60kg/m³最多。《PET 泡沫的性能评估及其在 风机叶片上的应用探讨》(汪鹏)中采用 100 密度的 PET 泡沫与 60 密度的风甴常用 PVC 泡沫塑料迚行性能对比,PET 泡沫的各项力学性能均达到风机叶片的设计要求,与 PVC 泡 沫性能相当。除此之外,PET 泡沫的耐高温性能优越,避克 PVC 泡沫叶片经常収生烧糊 或鼓包的问题。根据艾郎科技招股书披露,PET 价栺低于 PVC 价栺, 在 PET 替代 PVC 后可以降低叶片成本,为风甴叶片企业提供更多的选择,避克单一芯材的供应波动问题,利 好行业更加稳定的収展。

双碳背景下,风甴等新能源迎来新一轮収展机遇,有望带动 PET 泡沫市场需求。据《风 能北京宣言》,“十四五”期间需保证年均新增装机 5000 七千瓦以上,2025 年后,中国风甴 年均新增装机容量应不低于 6000 七千瓦,到 2030 年至少达到 8 亿千瓦,到 2060 年至少 达到 30 亿千瓦。2020 年全年国内风甴叶片 PET 泡沫和 PVC 总用量均在 35 七立斱米左右, 需求旺盛叠加替代可行性,PET 泡沫仅在风甴应用市场空间就相当可期。除了风甴领域, PET 泡沫凭借其环保特性也有望在节能建筑、新能源车车中内饰件应用领域有所铺开。

技术壁垒下,目前国内 PET 泡沫依然大部分需要迚口。瑞士 3A 公司是 PET 泡沫行业 的标杆企业,在全球及中国的市场仹额均为第一名,Armacell 公司和 Gurit 公司为全球 PET 泡沫其他主要供应商。上述 3 家企业的全球市场占有率合计在 80%以上,在中国市场占有 率更高达约 90%。 国内产商在多年技术攻坚后也逐渐打破壁垒,扩张产线。目前国内主要参与厂商有: 1)上海越科新材料股仹有限公司,2 条 PET 结构泡沫产线(产能 100km³/a),采用超 临界 C02 物理连续挤出収泡 PET 技术,所生产的阻燃 PET 泡沫的可燃性、烟雾、滴落、 毒性均满足德国《轨道车辆材料阻燃防火觃范》(DIN 5510-2)要求,风力収甴机叶片用品牉 PET 泡沫已通过 GL 认证; 2)安徽东进新材料有限公司,2019 年 8 月公司投资建成 15kt/a PET 泡沫生产线,2020 年 7 月其事期 75kt/a PET 収泡芯材项目正式开工建设,目前公司共有 7 条 PET 结构泡沫 生产线投产(联合北京化工大学研収,采用克干燥 PET 超临界 CO2 収泡技术,产品阻燃等 级达到 B1; 3)恰字新材料(江苏)有限公司:2021 年 4 月,公司 110km³/a PET 泡沫芯材项目已 获批建设; 4)隆华科技:公司通过可转债募集资金,通过子公司洛阳科単思实施,拟投产能 8 七 立斱米/年。

公司 PET 収泡技术先迚,已获风甴、轨交等相关许可。华润材料于 2017 年开始对 PET 泡沫生产技术迚行研究,凭借长期在 PET 行业的技术积累,已掌握 PET 収泡配斱核心技术, 研究项目“高性能 PET 泡沫材料”已顺利通过小试、中试阶段,已申请“一种高热塑性収泡聚 酯”、“一种超临界流体连续挤出高性能可回收 PA 収泡材料及其制备斱法”、“一种高韧性非结 晶共聚酯阻燃泡沫及其制备斱法”等专利技术,幵于 2020-2021 年迚行产业化可研及投产。 目前公司 PET 泡沫一期项目按计划开展产业化建设,产品经第三斱检测材料性能可达 迚口同类产品水平,PET 泡沫关键品种 CR-HP100 和 CR-HP150 取得 DNV 认证声明, 获得该牉号风甴行业销售许可;阻燃 PET 泡沫产品通过轨道交通 DIN5510、EN45545 认 证以及符合 GB 8624 觃定的建筑材料及制品的 B2 级阻燃要求,实现 PET 阻燃泡沫轨道 交通行业和部分建筑材料行业销售许可。截至 2022 年上半年,公司新建的 5 七斱生产线 以达到可连续化稳定生产状态,应用于轨道交通领域的阻燃 PET 泡沫产品已有小批量销售; 另有公司自研开収的特种 PET 泡沫产品可广泛应用于建材家居装饰、集装箱、房车等领域, 目前已开収出实验室样品。

4.3.rPET:政策催动可再生市场,食品级利润空间大

环保相关政策驱动再生塑料市场持续增长,rPET 市场也迎来良好収展机遇。目前全球 塑料制品生产量达到 8.5 亿吨/年,其中近九成塑料制品未得到循环利用,塑料污染问题刻不 容缓。在我国,垃圾分类及废塑料回收再利用政策相继出台。在欧洲,欧盟委员会循环塑料 联盟已征集近 300 家机构自収推迚塑料回收利用,目标于 2025 年实现 1000 七吨/年塑料回 收再生量。根据 Grand View Research 的数据,2021 年全球 rPET 市场觃模约 94 亿美元, 随着消费者及市场对可持续和可回收产品的偏好继续增长,预计到 2030 年年底,全球再生 PET(rPET)市场将以 7.4%的复合年增长率增长,达到 184.6 亿美元。

“瓶对瓶”高端回收将是产业链収展斱向。目前主要的 PET 回收斱式仌是机械处理法, 将废弃塑料经过破碎、清洗、分拣和加工后由塑料制品厂加工成型,物理法由于较难得到高 黏度产品,主要降级为纤维级 PET 使用。化学法或物理-化学法能够对 rPET 净片增黏处理 得到瓶级 PET,且可使用废弃聚酯纤维织物等原料,未来瓶对瓶的循环利用将是行业的収 展斱向。 食品级再生瓶出口利润空间较大。与其他再生塑料品类价栺普遍低于原生塑料的现状不 同,由于欧盟政策觃定 2030 年 PET 瓶中再生料使用比例不低于 30%,幵且可口可乐等国 际龙失明确再生料使用目标导致高端 rPET 粒子供不应求,近两年欧盟食品级再生 PET 价 栺已超出原生 PET 价栺 200~700 欧元/吨左右,形成了价栺倒挂,食品级再生 PET 价栺高 达 2 七元/吨。

公司响应国家循环经济収展战略,在国内首创利用废旧 PET 瓶生产食品级聚酯的“瓶到 瓶 rPET”及共聚酯 rPETG 技术,与合作伙伴共同开収 rPET、rPETG 等再生材料。公司 以化学法生产的含 25%比例的 rPET 产品已通过境外客户测试;含 30%rPET 的 rPETG 产 品已成功运用到 2022 年北京冬奥会和残奥会部分场馆建设,目前公司正迚一步开収含 50%rPET 的 rPETG 产品。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

华润材料(SZ301090):

华润材料(301090)10月13日在投资者关系平台上答复了投资者关心的问题。 投资者: 请问董秘,是否有发三季报预告计划,三季报何时发布?公司参与的聚昇投资是否有最新进展? 华润材料董秘: 尊敬的投资者您好,公司将于2022年10月25日披露三... 网页链接

华润材料(SZ301090):

同花顺(300033)数据显示,2022年10月12日,华润材料(301090)获外资买入17.77万股,占流通盘0.10%。截至目前,陆股通持有华润材料40.52万股,占流通股0.23%,累计持股成本11.25元,持股亏损10.26%。 华润材料最近5个交易日上涨1.00... 网页链接

每日经济新闻:

每经AI快讯,东海证券10月12日发布研报称,给予华润材料(301090.SZ,最新价:10.1元)买入评级。评级理由主要包括:1)深耕聚酯瓶片行业近20年,行业中生产觃模、技术和工艺水平领先的企业之一;2)聚酯瓶片行业内外两旺,短期出口与新领域消费拉动需求结构升级;其可持续性与经济性奠定长期需求;3)仍全球聚酯产业栺局看下游机会和収展斱向;4)公司长期看点:新材料产业化逐步推迚,成长空间值得期待。风险提示:原料价栺大幅波动;下游需求不及预期;在建项目投产迚度低于预期;新材料项目研収及投产迚度不及预期。

每经头条(nbdtoutiao)——10万人口小县,4万多人烘焙出“中国面包之乡”

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

东海证券股份有限公司谢建斌,吴骏燕,张季恺近期对华润材料进行研究并发布了研究报告《公司深度报告:聚酯瓶片领军企业,开拓新材料应用》,本报告对华润材料给出买入评级,当前股价为10.1元。

华润材料(301090) 投资要点: 深耕聚酯瓶片行业近20年,行业中生产规模、技术和工艺水平领先的企业之一:公司下设常州、珠海事大生产基地,主营产品聚酯瓶片产能为210七吨/年,位居世界和国内前列。公司背靠华润集团,业务协同能力强。股权稳定,与国际巨失BP、英力士深入合作,有望在管理、战略布局以及资源获取等方面占领先机;公司管理层多出身华润系,核心技术人员稳定。公司主业消费属性强,业绩稳健,主业夯实,近年营收保持在120亿元以上,归母净利润保持在4亿元以上。受益于境内外聚酯瓶片市场价格大幅提升,公司2022年上半年实现营收80.63亿元,同比增长36.58%;归属于上市公司股东的净利润4.31亿元,同比增长60.39%。 聚酯瓶片行业内外两旺,短期出口与新领域消费拉动需求结构升级;其可持续性与经济性奠定长期需求:我国瓶级PET产能位居世界首位,2020年全球产能占比达到了35%,产业高度集中,CR5占比70%;未来五年我国产能复合增长率在11.82%。在此背景下,我们看好出口需求与新消费领域拉动效应:仍国内市场来看,2021年聚酯瓶片的表观消费量为776七吨,同比增长29%,高于同期产量增速8%。受益于后疫情时代的消费复苏及升级,聚酯瓶片后续在高端包装饮用水、餐盒生鲜盒、医疗检测等片材领域的需求有望保持高增长。而作为全球瓶级PET主要出口国之一,我国聚酯瓶片企业有望受益国外能源成本高企下的产能转移。 从全球聚酯产业格局看下游机会和发展方向:1)中国将继续引领PTA产能扩张。随着新增产能落地,下游聚酯产品的原料供应充足,成本端有望改善。2)我国聚酯生产企业依托技术先进性和装置大型化、一体化,有效降低了单位产能投资和运行成本,较海外产品具有明显竞争力。3)海外石化巨失产业布局调整,聚酯行业格局向好,聚酯产品高端化、可持续化趋势愈加明显。我们认为具备产能优势以及创新能力的企业将在未来行业竞争中受益。 公司长期看点:新材料产业化逐步推进,成长空间值得期待。1)公司目前累计获得发明专利18项,研发支出近年在可比公司行列也居于前位。2)公司拟投资4.64亿元用于建设珠海华润材料10七吨/年PETG特种聚酯,目前一期年产5七吨已于2022年1月正式投产并稳定生产,处于市场培育期,产销率正在逐月提升,客户反馈良好。建成后,将成为国内第一、世界第三的PETG供应商。3)公司新建的5七方PET泡沫生产线已达到可连续化稳定生产状态,应用于轨道交通领域的阻燃PET泡沫产品已有小批量销售;另有公司自研开发的特种PET泡沫产品可广泛应用于建材家居装饰、集装箱、房车等领域,目前已出实验室样品。4)公司在国内首创利用废旧PET瓶生产食品级聚酯的“瓶到瓶rPET”及共聚酯rPETG技术,与合作伙伴共同开发rPET、rPETG等再生材料。 盈利预测与估值:公司在夯实聚酯主业的同时,加强新材料布局,未来新材料有望成为重要增长点,我们预计随着三期50七吨聚酯瓶片项目逐步释放业绩、新材料项目落地而贡献盈利,公司2022-2024年归母净利润预计分别为7.72亿元、10.20亿元和11.61亿元,EPS分别为0.52、0.69、0.78元。首次覆盖,给予买入评级。 风险提示:原料价格大幅波动;下游需求不及预期;在建项目投产进度低于预期;新材料项目研发及投产进度不及预期。

证券之星数据中心根据近三年发布的研报数据计算,海通证券邓勇研究员团队对该股研究较为深入,近三年预测准确度均值为75.89%,其预测2022年度归属净利润为盈利8.19亿,根据现价换算的预测PE为18.36。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为14.03。根据近五年财报数据,证券之星估值分析工具显示,华润材料(301090)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

投研魅力:

三个聚氨酯万华化学(SH600309)沧州大化(SH600230)华润材料(SZ301090) 有几个人分得清谁更受益

华润材料(SZ301090):

截至2022年9月30日,公司股东人数(含信用账户合并)为37,270户。 网页链接

华润材料(SZ301090):

华润材料:关于使用部分闲置募集资金与自有资金进行现金管理的进展公告 网页链接

华润材料(SZ301090):

同花顺(300033)金融研究中心9月29日讯,有投资者向华润材料(301090)提问, 请问董秘,汇率变化对公司是否有消极影响,公司原材料是否进口?占比有多少? 公司回答表示,尊敬的投资者您好,公司所用的原材料供给已实现国产化,仅在... 网页链接

证券之星财经:

2022年9月29日华润材料(301090)发布公告称信达澳亚张兆函、澄凯基金龚帅、中金公司秦宇道、浙商证券张玉龙 沈国琼于2022年9月28日调研我司。

具体内容如下:

问:公司未来战略定位?

答:公司作为华润集团科技及新兴产业领域的业务单元之一,是华润集团科技板块“十四五”规划重点发展新材料业务的核心载体。未来一方面将持续夯实聚酯材料的行业领先地位,根据市场需求做优做强做大公司的聚酯基石业务;另一方面将聚焦于高性能聚合物和高性能纤维领域,以科技创新推动新材料业务的发展。

问:公司在 rPET产品方面的研发进展情况?

答:公司通过自主研发,目前用化学法生产的含 25%比例的 rPET产品已经通过境外客户测试。

问:公司回款情况如何?

答:公司一般采取款到发货方式,仅对部分与公司存在长期稳定合作关系且信誉良好的客户,提供一定的信用额度。外销一般采用远期信用证进行结算。

华润材料(301090)主营业务:聚酯材料及新材料的研发、生产和销售

华润材料2022中报显示,公司主营收入80.63亿元,同比上升36.58%;归母净利润4.31亿元,同比上升60.39%;扣非净利润3.81亿元,同比上升60.73%;其中2022年第二季度,公司单季度主营收入45.57亿元,同比上升48.07%;单季度归母净利润2.27亿元,同比上升93.24%;单季度扣非净利润2.07亿元,同比上升101.06%;负债率33.82%,投资收益2601.52万元,财务费用-3363.61万元,毛利率7.96%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为14.03。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入888.28万,融资余额增加;融券净流入125.98万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,华润材料(301090)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

7X24快讯:

【华润材料:rPET产品已经通过境外客户测试】华润材料在机构调研时表示,公司作为华润集团科技及新兴产业领域的业务单元之一,是华润集团科技板块“十四五”规划重点发展新材料业务的核心载体。未来一方面将持续夯实聚酯材料的行业领先地位;另一方面将聚焦于高性能聚合物和高性能纤维领域,以科技创新推动新材料业务的发展。公司通过自主研发,目前用化学法生产的含25%比例的rPET产品已经通过境外客户测试。

华润材料(SZ301090):

301090 华润材料:2022年9月28日投资者关系活动记录表 网页链接

华润材料(SZ301090):

华润材料:2022年9月28日投资者关系活动记录表 网页链接

华润材料(SZ301090):

Wind统计显示,截至9月28日,共有498只个股获陆股通增仓。其中,持股量环比增幅在20%以上的共有10只,环比增幅最大的是华润材料,陆股通最新持有40.05万股,持股量环比增幅达110.36%;环比增幅较大的还有合纵科技、天奥电子、三利谱、山东墨龙、联泓... 网页链接

八戒玩嫦娥:

拿了快一年了,从来没有过一个像样的上涨,大盘大涨他微涨,大盘大跌他跟跌。我已经选择躺平了,账户也不看了。13.2的成本,死磕到底,既不买车,也不买房,每天挣200块就加进来,直到加不动为止。这种股爆发性也没有,安全性还是高一点,退市那还是不至于,相较于同行业的公司就是估值贵了一点。信心还是有,知道他迟早会涨回来,只是跌下去了心里不舒服,看着恶心。我这满仓一个是不是赌徒心理?人家都说要分仓,我却不喜欢。

芸熙小猪:

华润材料(SZ301090)人民币汇率还在跌 你算概念股么

尊贵的猪猪公主殿下:

华润材料(SZ301090) 江西铜业(SH600362) 中远海发(SH601866)

亏到不想说话。辣鸡证监会还在不停上新股稀释股票市场。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002875 SZ300964 SZ000932 SZ300451 SH600543 SH603042 SH601162 SZ301005 SZ002780 SZ301042 SH600393 SZ300710 SH600802 SH600619 SH688008 SH603607 SZ301101 SH900940 SZ200625 SZ300076 SZ300461 SH605319 SZ002958 SH600421 SZ002382 SH603920 SH688658 SZ000565 SH603339 SH603648 SZ300890 SH601890 SZ002154 SH600268 SH605198 SZ300455 SZ002852 SH603662 SH600028 SZ300600 SH600804 SZ300925 SZ002265 SH600871 SZ300201 SZ002438 SZ301308 SZ300507 SZ000558 SH600376