2022-09-02今日SZ300613股票最新净值和交易情况

富瀚微(SZ300613):

富瀚微(300613)08月31日在投资者关系平台上答复了投资者关心的问题。 投资者: 请问懂秘,上半年的生产销售受疫情影响的情况严重吗 富瀚微董秘: 投资者您好,上半年公司积极应对、克服困难,保证公司正常运营未受影响,各项业务顺利开展,... 网页链接

富瀚微(SZ300613):

同花顺(300033)金融研究中心8月31日讯,有投资者向富瀚微(300613)提问, 请问懂秘,上半年的生产销售受疫情影响的情况严重吗 公司回答表示,投资者您好,上半年公司积极应对、克服困难,保证公司正常运营未受影响,各项业务顺利开... 网页链接

富瀚微(SZ300613):

同花顺(300033)数据显示,2022年8月30日,富瀚微(300613)获外资买入10.49万股,占流通盘0.05%。截至目前,陆股通持有富瀚微111.42万股,占流通股0.52%,累计持股成本77.88元,持股亏损17.20%。 富瀚微最近5个交易日下跌5.41%,陆... 网页链接

谦而艺:

如果要在市场内,一定要检查写复盘,我要坚持写复盘,连复盘工作都不愿意认真做,我说自己喜欢炒股票,肯定是叶公好龙。

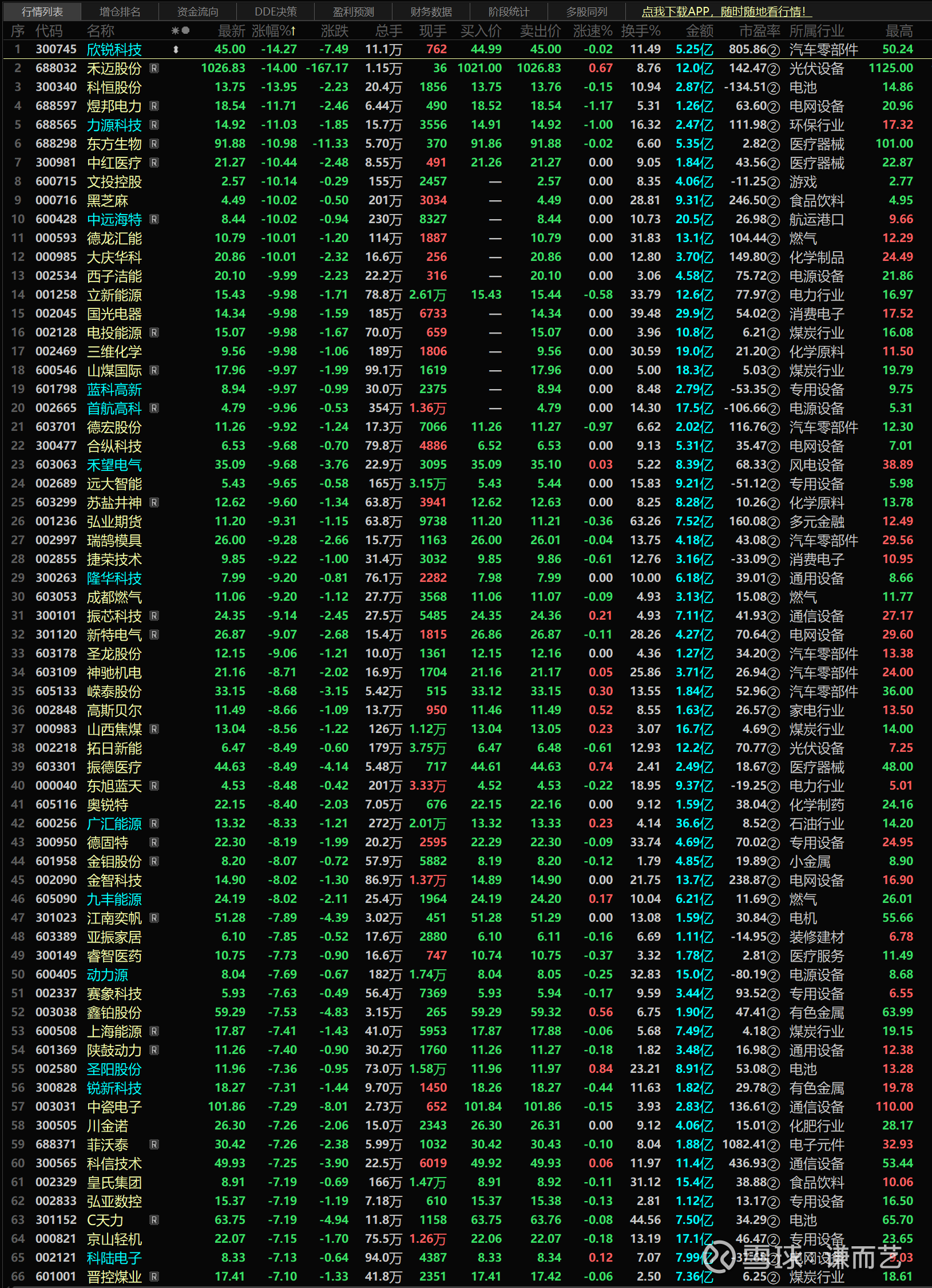

复盘领涨行业

今天通信和芯片领涨,而昨天前几天强势的煤炭和新能源则领跌。这充分说明了轮动特别快。

领涨股分析

领涨股展示了资金的进攻方向,今天4个20cm主要是汽车配件和拼多多概念。

领跌股分析

欣锐科技业绩不及预期,领跌。看领跌股,都是前期的热门股票,因此A股A下来,真是非常普遍。从哪里来,到哪里去。不信看看数字货币概念股,哪个不是A下来来呢?概念是一阵风、一阵癫狂,来得快,去得快。

成交量分析

排名靠前的成交量,赚钱效应并不好。

新概念新题材

今天崛起了北斗短报文的概念,感念股存在不少涨停。

富瀚微走势不及预期

昨天富瀚微的财报,我非常看好,但是今天早盘富瀚微冲高2个点后,就开始下跌,尾盘居然收跌3个点,而今天芯片ETF是上涨的。真是看不懂。

一个可能的解释,富瀚微的业绩可能是一次性的,是否富瀚微的业绩,主要是填补了海思退出的空白,所以存在折价。机构认为其业绩增长是不可持续的吗。

或者说,单纯几个交易日的涨跌,长期来看,是没有意义的,只是随机的资金布朗运动而已,无须担心。

是否需要做T

因此一定要做T,尤其是在猴市。

不能机械地看,有人认为不要做T,我是坚决反对的。因为最近A股的轮动特别明显,不做T或者高位不走,股价极有可能A下去,我最近楚天龙23.5没有走,现在已经A下来。因此在自己判断准确的情况下,一定要做T。而且,上不去,股价走势大概率会下跌。不能上,就往往只能下,

借着大势做T

大多数情况下,个股的走势和大盘是紧密跟随的,因此做T的核心之一,我认为是判断大盘的走势。大盘看跌时,出来,大盘看涨时,买入。板块效应虽然存在,但是强势板块依旧会受到大盘涨跌的影响。

此外,不符合自己的预期时,可以做T,几次走势没有符合我的预期,反而都下跌了,这是我最近的感觉。

不要怕做错

总是担心做错,但是什么都不做,股价跌了,这也是一种错误,因此需要做的是,锻炼自己的交易能力。不做T,同样是一种错误,不作为就不是错误了么?

富瀚微(SZ300613)

43x47:

富瀚微(SZ300613)这走势,真以为业绩暴雷了……但它不是一直是这样的么,业绩出来,杀一天

龙卷风yf:

富瀚微(SZ300613)太垃圾了,其他芯片都是涨的

换一种玩法:

富瀚微(SZ300613)为什么会走成这样??

华尔街小股:

@今日话题

目前市场国产化TD的主线表现突出,接下来,由于科技领域的限制仍在不断被收紧,市场对国产化的关注度与认可度仍有望维持,继续看好。

目前国产化TD主要分为四大板块,1是万众瞩目的半导体,2是各产业的智能化,3是机器人的国产化,4是高景气度的风光储相关的国产化。

一、半导体:

半导体的国产化尤为受到重视,随着各行业数字化的推进,未来还将向更多的场景渗透。

1、半导体设备:长川科技、北方华创、中微公司、芯源微、精测电子、至纯科技。

2、AI智能监控:富瀚微、北京君正、星宸科技、瑞芯微、国科微。

3、工业存储:聚辰股份、普冉股份,纳芯微

4、MEMS工业传感器:赛微电子、中芯国际、华虹宏力、敏芯股份

5、ADC/DAC芯片:上海贝岭、圣邦微、思瑞浦、芯海科技、航天电子

6、汽车芯片:富瀚微、圣邦股份、纳芯微、思特威、闻泰科技

7、其他低渗透率、高景气的国产化赛道:

FPGA(安路科技)、IGBT(斯达半导、新洁能)、EDA(华大九天、广立微、概伦电子)、硅材料(立昂微、沪硅产业、神工股份)、工业MCU(中颖电子)、AIOT芯片(晶晨股份)、测试探针(林微纳)。

二、产业智能化:

目前供应链安全较为突出,对于重点通用技术产业链上游国产化非常值得关注。

1、信创板块:中科曙光、金山办公,中国软件、海光信息;

2、产业数字化与工业软件:国联股份、中控技术、和达科技,容知日新、广联达、工大高科、中望软件;

3、智能电网:远光软件,朗新科技、云涌科技、东方电子、国网信通;

4、工业以太网交换机:东土科技、映翰通、三旺通信。

5、智能汽车:中科创达,光庭信息、东软集团;

6、车载激光雷达:炬光科技、长光华芯、奥比中光。

三、风光储:

维持高景气度,新技术催化下的国产替代部分依旧值得关注。

1、光伏设备:捷佳伟创、迈为股份、奥特维,汉钟精机、亚玛顿;

2、风电设备:五洲新春、华伍股份,天顺风能、东方电缆、大金重工;

3、锂电设备:先导智能、杭可科技、先惠技术、东威科技、道森股份。

四、机器人:

新兴概念,上游零部件有国产化机会。

1、机器人整机厂:亿嘉和、埃斯顿;

2、谐波减速器:绿的谐波、五洲新春、中大力德;

3、伺服系统+控制器:博实股份、埃斯顿、禾川科技、汇川技术、雷赛智能;

4、RV:双环传动、中大力德、秦川机床、英威腾。

有关国产TD最主要的概念股已整理如上,资料收集不易,建议保存收藏!

#炒股##股票名单##A股#

A股芯片分析怪:

富瀚微(SZ300613) 可以在叠叠

墨逍:

【富瀚微(300613.SZ)业绩符合预期,新能源车用芯片需待放量】业绩基本符合预期,需要等待后续新能源汽车领域芯片业绩放量。富瀚微是国内领先的摄像头SoC、ISP厂商,公司在专业安防领域市场份额有望快速提升,并且在汽车电子、消费安防等领域取得了突破。公司抓住安防行业机遇,发挥多年积累的产品与技术优势,在2021年取得了优秀业绩,归母净利润达到3.64亿元,同比增长315%。

网页链接

爱集微APP:

集微网消息,8月29日,富瀚微发布2022年上半年业绩报告称,上半年公司实现营业总收入11.64亿元,较上年同期增长62.15%;实现归属于上市公司股东的净利润2.42亿元,较上年同期增长74.64%。2022年第二季度创营收、净利润的历史新高,进一步巩固并提升了公司的市场地位。

随着AI、5G、大数据、物联网等技术成熟,视觉终端作为重要的感知和信息获取设备,应用场景不断拓展。报告期内,在政府“数字中国”等政策推动下,产业数字化升级转型叠加国产替代需,AIoT等消费电子智能化需求不断升级;以及自动辅助驾驶ADAS、新能源汽车的崛起,视觉芯片市场规模持续增长。

面向智慧安防领域,公司产品覆盖从模拟到数字、从前端摄像机到后端录像机,具备专业智慧安防芯片和解决方案一站式供应能力。面向智慧物联市场,公司持续大力投入,推出了一系列轻智能摄像机芯片产品,降低了AI芯片的门槛,助力AI技术应用于智能家居并走进寻常百姓生活。面向智慧车行市场,公司车规级视频芯片产品助力推动国产替代,从车载后装到车载前装,从舱内到舱外,涵盖前端摄像头、传输链路、后端主机,为Tier1和整车厂提供完整的国产应用解决方案。上述领域业务收入近年来均呈快速增长趋势。公司将通过持续的技术创新和精进,成为智能视觉方面“国际知名,国内领先”的芯片产品和技术服务提供商。

2022年上半年,受疫情反复、地缘政治等因素影响,国内外经济存在较大下行压力,富瀚微面对复杂的外部环境,努力克服各种不利影响,凭借自身技术竞争力和丰富的产品线布局,巩固现有客户同时发展优质新客户,保持了各业务齐头并进发展,经营收入规模与效益呈良好增长态势。

在成本方面,报告期内,专业安防产品、智能硬件产品的原材料成本、委外加工费成本、其他成本单项成本与上年同期相比基本都超30%,主要系报告期内各产品营业收入同比增加、原材料成本上涨及产品结构调整致使原材料成本占整体营收成本比重升高引起;同时,汽车电子产品原材料成本同比增加47.67%,主要系报告期内营业收入同比增加引起;汽车电子产品其他成本同比增加774.21%,主要系间接成本占比增多引起。

研发方面,报告期内,富瀚微研发投入15,235.21万元,同比增长22.41%,主要投向高性能人工智能边缘计算系列芯片项目、新一代全高清网络摄像机SoC芯片项目、车用图像信号处理及传输链路芯片组项目、车规高动态图像信号处理器芯片项目高性能智能网络摄像机SoC芯片项目等项目的开发,以及新技术的预研、研发人力等。截至2022年6月30日,公司共获得各类知识产权204项:专利90项,其中发明专利88项,实用新型专利2项;集成电路布图设计版权64项(注:报告期内到期3项);计算机软件著作权登记证书50项。报告期内,公司新增发明专利15项。

(校对/占旭亮)

阿尔法_GO:

富瀚微(SZ300613)受疫情影响下业绩还能新高,不涨没有天理

威廉大哥:

收盘【66.52】市值【152亿】市盈【31】

—————————————————

题材: 公司是经认定的高新技术企业和集成电路设计企业。通过多年的自主创新和技术研发,公司积累并掌握了噪声消除技术、自动曝光和自动白平衡技术、自适应Gamma校正技术、CFA图像去马赛克技术、视频编解码技术等视频监控多媒体芯片核心技术,截至2016年12月31日已取得了23项发明专利和32项集成电路布图设计登记证书,为公司保持持续产品创新奠定了技术基础。

观点:公司市值规模中等,营收规模17亿,营收的成长高,净利率也高,基本面好,个股活跃,6月29日形成2个月长时间调整,8月29日放量反攻,量能一缩一放,节奏好,有机会可以入。

——我是威廉,致力于为小散户寻龙,为梦想奔跑!

——一贯如一,坚持以慢打快,慎始善终的投资理念!

祝大家投资顺利!

#股票# #今日看盘# #今日话题# @今日话题 富瀚微(SZ300613)

谦而艺:

我关注的几个票,今天发布了中报业绩。

富瀚微(SZ300613)

营收和净利润都创下新高,今天放量涨5个点,大概率是有先知先觉的资金。营收增速不错,营收与利润,环比都增加. 富瀚微业务板块里,汽车芯片反而是增速最低的。

无法获得汽车电子的营收规模和利润

长信科技(SZ300088)则一如既往的拉胯,而且长信科技的中报,不按照细分行业和领域来提供营收与利润信息。因此从其中报上,,估计只能等业绩说明会。

长盈精密(SZ300115)的营收继续放大,但是毛利率下滑太厉害.

富瀚微(SZ300613):

8月29日,富瀚微(300613)发布2022年半年度报告。报告显示,2022上半年公司实现营业收入11.64亿元,同比增长62.15%;实现归属于上市公司股东的净利润为2.42亿元,同比增长74.64%。 报告期内,公司主营产品专业安防产品、智能硬件产品、汽车... 网页链接

格子说财:

大家好,我是格子。

周六上午的时间,献给了“硬科技”讲座,让我再一次坚定了对科创50的持有信心。

1.从康波周期讲起

康波周期

故事从讲起,康波(康德拉季耶夫)周期理论告诉我们,60年是一轮周期。

每隔50-60年经济就会经历“复苏-繁荣-衰退-萧条”四个阶段。

科技产业革命

这个周期的底层逻辑是推动经济增长。

简言之,科技创新能够持续发展,经济才能够持续增长,历史也已证明,自 1776年的蒸汽机革命伊始,到内燃机革命,再到集成电路革命,每一轮革命都会驱动之后近百年的经济增长。

新旧动能转换的阵痛期

而当前正处于,“集成电路+计算机”主导经济周期的旧动能后劲不足,而新动能尚未形成,或者说

这样的阶段,就会进入增长停滞期,甚至增长衰退期,缺乏增长的环境,必然导致内卷,想要解决,要么得通过解决新增长的问题,要么大家打一架,根据武力值重新瓜分蛋糕。

大领导深刻指出,“现在,我们迎来了世界新一轮科技革命和产业变革同我国转变发展方式的历史性交汇期,既面临着千载难逢的历史机遇,又面临着差距拉大的严峻挑战。”

我们国家前几轮全球产业革命持续被欧美等国甩在身后,GDP增速极快,但经济发展与科技发展不匹配,经济发展也与军事发展不匹配。

本质上讲,中国过去40年的高增长是承接了发达国家在第一、二、三次科技革命中扩散的红利。

得益于人口优势,我们承接了中低端制造业,也因此成为全球第一大制造工厂。实际上,中国只是第一组装大国,科技应用做得不错,涌现了不少互联网巨头,但核心技术和芯片还掌握在美国和其他发达国家手中,中国受制于人的局面没有发生根本改变。

我们迫切的想要实现弯道超车,能做的除了追上一轮我们落下的功课,还需要倾斜资源在下一轮科技革命(智能化革命)中牢牢把握住时机。

记得2016年《国家创新驱动发展战略纲要》曾提出目标:“到2035年,建成创新型国家,2050年,建成世界科技型强国。”

集中力量办大事

要知道,中国长期规划的实现能力是全球第一的,,我们一向很擅长。

科创板的“硬科技”定位

纵观历史,每一次科技革命都是由能源、交通、信息等产业革命构成的,在当前科技与经济发展新形势下,新一轮的科技革命主要体现在光电芯片、人工智能、航空航天、生物技术、信息技术、新材料、新能源、智能制造等领域。

而这些恰恰都是科创板的核心布局。

2019年设置科创板至今,近3年,已经上市463家企业,覆盖了信息技术、高端装备、新材料、生物医药、新能源、节能环保等各个先进制造领域。

蚂蚁登陆科创板遭终止

2021年,,证监会修订《科创属性评价指引(试行)》重申了科创板“硬科技”的定位——

研发人员占比超过10%的常规指标

1)新增,形成“4+5”的科创属性评价指标。

6大行业领域的“硬科技”企业在科创板上市

2)按照支持类、限制类、禁止类界定科创板行业领域,对不同企业进行分类处理,积极支持新一代信息系统、高端装备等,限制金融科技、模式创新企业在科创板上市,禁止房地产和主要从事金融、投资类业务的企业在科创板上市,并建立负面清单制度。

结合上面,再看这几年的政策:

防止资本无序扩张、房Z不C、科创板、集成电路大基金...

下一轮产业革命在哪,资金就要在哪!人才就要在哪!引导资金围绕世界科技强国进行展开!

估值虚高、局部过热

我们不可否认,随着资金的涌入,部分领域已经出现了的风险。

但美联储加息预期、芯片周期下行、经济景气度较差、疫情与产业链博弈等负面因素的出炉,在不断压低科创板的估值,使科创板重新归于合理估值区间,而这个时候,基于未来几十年是硬科技的黄金时代的逻辑做出判断,科创板指数要看!

定投吧,乖...

博一场漂亮的康波上行!

打新动态:

明日两只新股,胜通能源、嘉曼服饰。

胜通能源

,燃气生产和供应行业,报告期内业绩快速增长,但是具有明显的周期性,企业赚的是辛苦钱,毛利率很低,主板发行,首日破发概率不大,建议积极打新;

嘉曼服饰(SZ301276)嘉曼服饰

,中高端童装运营企业,报告期内业绩不佳,估值稍高,建议谨慎打新;

科蓝转债

一只新债,,AA-评级,正股科蓝软件,以今日收盘价计算转股价值93.13元,预计上市开盘合理价在130元左右,建议积极打新。

无新债上市。

行业动态:

(互联网)

拼多多第二季度财报显示,Q2营收为314.396亿元,同比增长36%,超预期。

(互联网)

腾讯控股(00700)腾讯控股:今日回购109万股 耗资约3.52亿港元;

(半导体)

富瀚微(SZ300613)富瀚微:上半年净利润2.42亿元 同比增74.64%;

ETF复盘:

相信相信的力量:

8月25日——

8月29日——

声明:以上投资分析不构成具体买卖建议,投资有风险,入市需谨慎。

关注格子说财,这里有您最关心的理财知识!

来源:格子说财

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600727 SH603077 SH600721 SZ003018 SH600396 SZ002337 SH603917 SH603687 SZ002061 SZ300078 SH688619 SZ300050 SZ300692 SZ300405 SH605365 SZ300227 SH605098 SZ000823 SZ300371 SH605208 SH688326 SH688601 SZ300630 SZ002539 SH603896 SH600998 SZ301191 SZ000793 SH603083 SH600583 SZ000955 SZ300854 SZ002243 SZ300158 SZ300067 SZ002054 SH600138 SZ002830 SZ002724 SH600823 SH600456 SH601908 SH603183 SZ300726 SH603590 SZ300329 SZ002833 SH688055 SZ002654 SZ300893