2022-11-26今日SZ301116股票最新净值和交易情况

索罗斯思想的学习者:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

益客食品(SZ301116) 辣鸡、看错了就跑吧

海东金:

益客食品(SZ301116) 化纤头条 | 卖爆了,羽绒服销量环比涨幅超过140%!降温、油价催化订单下达,“银十”聚酯要反弹?鸭毛需求大增网页链接民和股份(SZ002234) 益生股份(SZ002458)

黄牛跟风者:

中宠股份(SZ002891)源飞宠物(SZ001222)益客食品(SZ301116)

关于宠物食品,黄牛跟风者汇总了各家比较有价值的数据及图表和大家分享。(部分数据和内容转载借鉴,但是确实是有价值的部分)。觉得有价值的请点赞关注。

宠物食品占据半壁江山。2021年,宠物行业市场总规模将近800亿元,其中宠物食品细分类目占比超过60%,市场规模已超过480亿元。2017年-2021年,我国宠物食品行业CAGR(复合年均增长率)超过16%,高于其大类宠物行业CAGR (复合年均增长率) 14.4%。

国际品牌占据大头。由于我国宠物行业起步较晚,有科学养宠意识的人群占比较低,是国际品牌引导中国宠物食品行业走向科学、专业的道路。玛氏(宝路、皇家等)、雀巢(普瑞纳等)等国际宠物食品大牌在我国市场占有率占比较高,玛氏一度曾达到16.5%,国际品牌深耕中国市场。

国产品牌可期。麦富迪的上市为我国宠物食品行业的发展助力;从电商销售数据看,国产品牌卫仕、阿飞与巴弟等销售额增长迅速,在有一定市场占有率的基础上,其增速均超过100%。

“猫经济”崛起。2021年,宠物猫的数量反超宠物犬,宠物猫数量为5806万只,增长率高达19.4%;宠物犬数量虽有增长,但增长率仅为4%,其数量为5427万只。

行业概览

定义与分类

宠物食品是专门为宠物、小动物提供的食品,介于人类食品与传统畜禽饲料之间的高档动物食品。其种类主要分类三大类:宠物主粮、宠物零食、宠物营养补剂。其中,宠物主粮在我国宠物食品销量中占比最高,达到75%左右。

行业概览

产业链图谱

我国宠物食品行业主要包括:上游,设备、食品原材料供应商等;中游,宠物食品生产商;下游,消费人群。

行业现状

市场规模

2021年中国宠物消费品市场总规模已达799.9亿元,同比上升13.70%,CAGR (复合年均增长率)自2019年起保持在14%以上。宠物食品市场是宠物行业最重要的组成部分,自2016年占比已超过一半,其占比由2016年的50.2%已上升至2021年的60.2%。

我国宠物食品行业赛道已进入快速成长阶段,虽近两年增长速度有所放缓,但2017-2021年CAGR (复合年均增长率)仍保持在12%以上,预计2022年宠物食品行业市场规模可达542亿元。猫犬食品的发展决定宠物食品行业的发展。2020年,猫类食品销售额赶超犬类,2021年猫类食品销售额已超过260亿元。

行业概览

消费者画像

宠物主养宠类型多样,但猫犬仍为头号选择。养犬人群保持稳定,养猫人数持续增加,猫犬占比于2021年均超过50%。小众宠物各类别占比大体呈下降趋势,2021年除猫犬外,水族类、爬行类等宠物占比均低于10%。

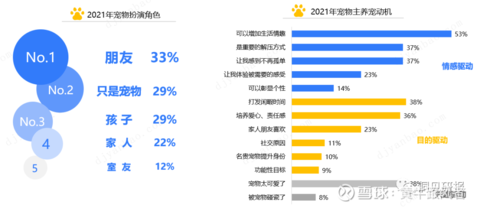

仅把宠物当作一种“工具”的时代,已经一去不复返,宠物主有了较高的宠物意识。有超过70%的宠物主,把宠物当作“人”来对待。将宠物当作“朋友”的宠物主最多,占比33%。

宠物主粮可类比人类一日三餐,为不同饮食目的可以有不同的食物选择。宠物主购买主粮主要的功能需求是强化免疫、肠胃调理、补钙与护肤美毛(并列)。品质安全深受宠物主重视,产品是否使用鲜肉、含肉量、是否使用谷物等产品信息的关注位列前三,占比均超过60%。

细分赛道

宠物行业细分一览

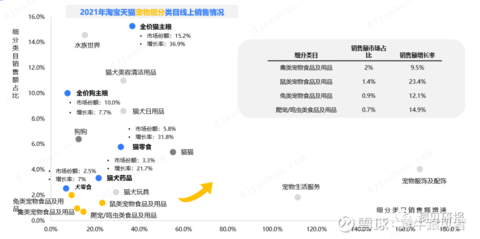

根据魔镜市场情报数据统计,2021年猫食品表现优于犬食品,增速远高于犬食品。

全价主猫粮销量占宠物整体销售额15.2%,位列第一;销售年增长率近40%。猫零食市场份额虽占比5.8%,但其增速已经超过30%

电商销售数据显示,猫零食市场集中度明显低于犬零食。但在猫经济快速发展的时代,相信在不久的将来,猫零食市场集中度会进一步优化。

2021年,国产品牌麦富迪,在猫犬零食领域,线上销售占比均排名第一。

同时,在猫主粮、犬主粮两大主要宠物食品行业细分中,麦富迪销量占比排名均位于前10。

机遇与挑战

驱动因素

受社会婚姻观念转变、工作生活节奏的影响,我国结婚率与生育率总体呈下降趋势,伴侣、孩子等陪伴角色缺失,孤独感会有一定程度的增加。而宠物是有情感的动物,可以在一定程度上扮演这些角色,给予宠物主陪伴,满足宠物主部分情感需求。

在“空巢青年”数量增加的同时,“空巢老人”占比也在不断提高。老人在没有工作充实生活的情况下,需要陪伴的要求可能更甚于当代年轻人。

类比老龄化甚深的日本,宠物行业早已进入成熟,以此看来,我国宠物行业会有进一步深化发展。

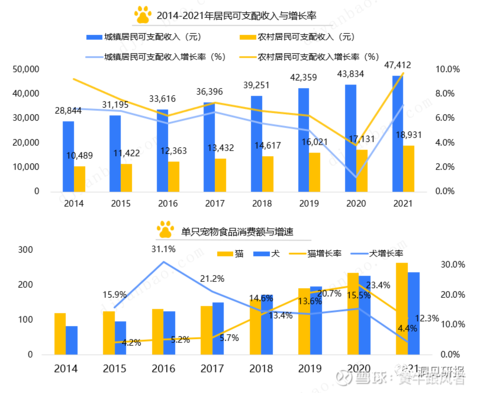

经国家科学决策部署,2021年我国内需稳步恢复,潜力不断释放,社会消费品零售总额超过44万亿元,增长率超过12%;居民可支配收入增长率超过8%,城镇、农村可支配收入增长率分别达到7.1%,9.4%。

对比可支配收入曲线与单只宠物消费曲线可以发现,单只宠物消费额变化具有一定的滞后性,2021年内需逐渐恢复,居民可支配收入增速加快,可初步推算宠物主将会增加单只宠物消费额,推动行业发展。

证券之星财经:

截至2022年10月11日收盘,益客食品(301116)报收于15.11元,下跌1.95%,换手率6.37%,成交量2.86万手,成交额4292.01万元。

资金流向数据方面,10月11日主力资金净流入238.07万元,游资资金净流入303.42万元,散户资金净流出541.49万元。

近5日资金流向一览见下表:

益客食品融资融券信息显示,融资方面,当日融资买入332.99万元,融资偿还158.13万元,融资净买入174.86万元。融券方面,融券卖出4.09万股,融券偿还1.22万股,融券余量20.18万股,融券余额304.87万元。融资融券余额4680.9万元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

益客食品(301116)主营业务:禽类屠宰及加工,饲料生产及销售,商品代禽苗孵化及销售,以及熟食及调理品的生产与销售 益客食品2022中报显示,公司主营收入80.78亿元,同比上升4.58%;归母净利润-10518.85万元,同比下降432.1%;扣非净利润-11277.39万元,同比下降582.23%;其中2022年第二季度,公司单季度主营收入44.62亿元,同比上升2.46%;单季度归母净利润-2111.54万元,同比下降426.29%;单季度扣非净利润-2436.96万元,同比下降181.04%;负债率59.06%,投资收益50.75万元,财务费用3350.64万元,毛利率1.52%。

该股最近90天内无机构评级。根据近五年财报数据,证券之星估值分析工具显示,益客食品(301116)行业内竞争力的护城河良好,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2星,好价格指标1星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

墨逍:

【直击调研 | 益客食品(301116.SZ):供应端鸭苗量减少对鸭肉价格上涨有一定的推动作用】10月10日,益客食品(301116.SZ)在接受调研时表示,鸭肉产品综合售价受成本和成品售价的影响,一方面成本提升直接推动鸭肉产品综合售价升高,另一方面市场针对成品价格上涨需要有适应过程,加之鸭产品在终端应用的场景不断丰富,由酱卤类逐渐扩展到蒸烤类、烟熏类等,鸭腿等产品得到更加充分的开发和理由,尤其市场对于预制菜产品的广泛关注,也会影响鸭肉产品综合售价,同时,祖代和父母代存栏量降低,商品代出栏量未来会受到一定影响,接下来一段时间预计鸭肉产品售价会出现高位波动的情形。公司还认为,供应端鸭苗量的减少对鸭肉价格上涨有一定的推动作用,鸭产品综合价格上涨核心动力在于成本增加以及消费需求增加。

网页链接

益客食品(SZ301116):

益客食品(301116)10月11日发布投资者关系活动记录表,公司于2022年10月10日接受7家机构单位调研,机构类型为保险公司、其他、基金公司、证券公司。 投资者关系活动主要内容介绍: 一、公司、行业情况简要介绍 益客食品成立于2008年,经过十... 网页链接

益客食品(SZ301116):

智通财经APP获悉,10月10日,益客食品(301116.SZ)在接受调研时表示,鸭肉产品综合售价受成本和成品售价的影响,一方面成本提升直接推动鸭肉产品综合售价升高,另一方面市场针对成品价格上涨需要有适应过程,加之鸭产品在终端应用的场景... 网页链接

证券之星财经:

2022年10月11日益客食品(301116)发布公告称公司于2022年10月10日接受机构调研,国海证券程一胜 王思言、中银基金李建、华宝基金陆恒、中银国际资管史彬、德邦基金刘敏、中邮人寿孙婉宁、正心谷李安宁参与。

具体内容如下: 一、公司、行业情况简要介绍 益客食品成立于2008年,经过十几年的发展,形成以禽类屠宰为中心,业务贯穿种禽、饲料、屠宰、食品深加工等禽肉产业链多环节的产业龙头企业,位居中国禽肉供应企业前三甲。

问:与参会者的答交流

答:二、与参会者的问交流

问:请公司肉鸭采用何种养殖模式?

答:行业养殖主要有自养、委托饲养和合同采购三种模式,公司目前通过“公司+基地(养殖户)”的业务模式,以合同采购的模式从养殖户处收购屠宰板块所需要的原料毛鸭。

问:养殖合同模式下收购价格如何确定?

答:合同约定毛鸭收价格与养殖期间饲料、禽苗等生产资料价格相关联,参照生产资料价格变动而随行就市确定。

问:往期鸭肉价格一般低于鸡肉价格,但近期鸭肉价格上涨与鸡肉相差无几,请您如何看待目前鸭肉价格上涨以及之后的价格趋势?

答:鸭肉产品综合售价受成本和成品售价的影响,一方面成本提升直接推动鸭肉产品综合售价升高,另一方面市场针对成品价格上涨需要有适应过程,加之鸭产品在终端应用的场景不断丰富,由酱卤类逐渐扩展到蒸烤类、烟熏类等,鸭腿等产品得到更加充分的开发和理由,尤其市场对于预制菜产品的广泛关注,也会影响鸭肉产品综合售价,同时,祖代和父母代存栏量降低,商品代出栏量未来会受到一定影响,接下来一段时间预计鸭肉产品售价会出现高位波动的情形。

问:请现阶段鸭肉价格上涨是否与过去几年产能收缩也有一定关系?

答:有一定影响,供应端鸭苗量的减少对鸭肉价格上涨有一定的推动作用,鸭产品综合价格上涨核心动力在于成本增加以及消费需求增加。

问:根据公司定期报告,请公司调熟板块增速放缓的原因?

答:公司采取以销定产的加工模式,调熟产品直接面向消费者,2021年受疫情影响较为明显,与此同时,公司屠宰端总量提升导致调熟板块收入占比相对下降,最终调熟板块呈现出销售额无明显变化但占比降低的状态。

问:调熟板块的下游渠道主要包括哪些?

答:主要为餐饮连锁企业、团膳企业、休闲食品渠道商等企业以及加盟连锁门店等渠道。

问:熟食不同渠道毛利率是否有区别?

答:休闲食品渠道商代工产品一般为批次订单锁量锁价模式,毛利率相对较低;加盟店毛利率相对较高。

问:请如何看待鸭的周期波动?

答:肉鸭行业有相对稳定的周期波动规律,仅从供应端看,毛鸭养殖周期较短具有去产能及恢复产能速度较快的特点,一年中有小周期,而纵观产业链全局,3年左右有一轮大的周期波动。

问:白羽肉鸭行业集中度如何?

答:肉鸭和肉鸡、均向集中化发展,但相较于肉鸡在国内发展时间长,更为成熟,肉鸭在国内发展时间较短,行业集中度较低。

问:请公司未来的发展规划?

答:公司募投项目中屠宰产能已经投产,仍未达产,近期屠宰板块主要工作以尽快推动投产的屠宰产能达产为主,也可能通过租赁、合作等模式进一步扩充产能;禽苗、饲料等环节重点工作在产业链各环节的匹配,会适当增加产能以实现产业链协同;同时,市场端将进一步加强市场端新渠道、新市场的开发,提高产品冻转鲜、鲜转调熟的比例。

问:请咱们熟食代工厂什么情况?

答:鸭肉具有一定腥味,熟食加工对去腥技术有一定要求,益客通过近十年的摸索,形成了一定的技术储备,另外益客屠宰板块业务量较大,拥有较强的原材料供应能力,因而益客鸭肉熟食代工业务在行业内具有一定领先优势。

问:根据年报披露数据,2021年调熟板块下滑,请具体原因?

答:调熟板块主要渠道为餐饮连锁企业、团膳企业、休闲食品渠道商等企业以及加盟连锁门店等,这些渠道2021年均受到疫情不同程度的影响,从而影响公司调熟板块的收入规模。

问:种禽板块是否具有一定弹性,会通过预判市场加大或收缩产量?

答:种禽板块存在一定的周期性,因此存在根据预判市场状况调整实际产能的可能性,但受消费端影响,存在一定不确定性。

问:益客产业现阶段主要分布在江苏、山东等地,与公司屠宰业务的产能布局相关?

答:考虑到产业链协同,益客以屠宰业务为中心,在区域上主要分别在山东、苏北、河北等人口密集区和粮食主产区。

益客食品(301116)主营业务:禽类屠宰及加工,饲料生产及销售,商品代禽苗孵化及销售,以及熟食及调理品的生产与销售

益客食品2022中报显示,公司主营收入80.78亿元,同比上升4.58%;归母净利润-10518.85万元,同比下降432.1%;扣非净利润-11277.39万元,同比下降582.23%;其中2022年第二季度,公司单季度主营收入44.62亿元,同比上升2.46%;单季度归母净利润-2111.54万元,同比下降426.29%;单季度扣非净利润-2436.96万元,同比下降181.04%;负债率59.06%,投资收益50.75万元,财务费用3350.64万元,毛利率1.52%。

该股最近90天内无机构评级。融资融券数据显示该股近3个月融资净流出385.61万,融资余额减少;融券净流出1429.27万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,益客食品(301116)行业内竞争力的护城河良好,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2星,好价格指标1星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

益客食品(SZ301116):

301116 益客食品:2022年10月10日投资者关系活动记录表 网页链接

益客食品(SZ301116):

益客食品:2022年10月10日投资者关系活动记录表 网页链接

益客食品(SZ301116):

同花顺(300033)数据中心显示,益客食品(301116)9月30日获融资买入52.03万元,占当日买入金额的5.57%,当前融资余额3939.13万元,占流通市值的6.15%,低于历史20%分位水平,处于相对低位。 融资走势表 日期融资变动融资余额9月30日-105.0... 网页链接

宽客-顺势天成:

益客食品(SZ301116)

海东金:

益客食品(SZ301116) 低估标的,白羽鸡产业景气度上升,肉鸭景气度更加好民和股份(SZ002234)

益客食品(SZ301116):

益客食品9月27日披露投资者关系活动记录表显示,鸭肉产品综合售价受成本和成品售价的影响,一方面成本提升直接推动鸭肉产品综合售价升高,另一方面市场针对成品价格上涨需要有适应过程,加之鸭产品在终端应用的场景不断丰富,由酱卤类逐渐扩展到蒸烤... 网页链接

7X24快讯:

【养鸡板块异动拉升 罗牛山涨超7%】养鸡板块异动拉升,罗牛山涨超7%,益生股份、益客食品、圣农发展、天马科技、温氏股份等跟涨。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600127 SZ002586 SZ300723 SZ002012 SZ300395 SZ300852 SZ002868 SH603681 SH601088 SH601010 SZ000919 SZ002148 SH601068 SH600875 SZ300567 SH603300 SZ300006 SZ002323 SH688389 SH688353 SH600743 SH603297 SH603969 SZ002379 SZ002575 SH600269 SZ301188 SH601636 SH600895 SZ300417 SH600228 SZ301111 SH600918 SH603188 SZ000766 SH600602 SH688289 SZ300770 SZ200726 SZ000666 SH600094 SH688357 SZ000685 SZ300098 SH688728 SH603801 SZ300280 SH600108 SZ300845 SZ300402