2022-11-27今日SZ002980股票最新净值和交易情况

大道大善:

12.60元卖出10000股西麦食品、26.57元卖出2000股盈建科,24.75元买入5000股华盛昌、8.37元买入2000股一汽富维。

交易后持有:

1、八方股份17000股

2、虹软科技70000股

3、值得买25000股

4、华盛昌20000股

5、盈建科10000股

6、一汽富维2000股

现金1862元。

大道大善:

24.45元卖出10000股虹软科技、12.53元卖出10000股西麦食品、18.75元卖出2000股爱婴室、26.80元卖出3000股盈建科,30.57元买入7000股值得买、30.83元买入5000股值得买、24.51元买入5000股华盛昌。

交易后持有:

1、八方股份17000股

2、虹软科技70000股

3、值得买25000股

4、华盛昌15000股

5、盈建科12000股

6、西麦食品10000股

现金712元。

ETF投资客:

10月9日以来,中化国际、祥鑫科技、锡装股份最受机构关注,调研家数分别为130、94、90家。

劲嘉股份、昂利康、亨通光电、富士达、阿石创、中科江南等调研家属均超10。

华工科技、华中数控、科大国创、益客食品、皇氏集团、华盛昌等也有数家机构调研。

数据截至2022年10月13日 仅供参考,不作为投资依据,市场有风险,投资需谨慎~

#每日调研快报#

上证指数(SH000001)创业板指(SZ399006)

华盛昌(SZ002980):

根据市场公开信息及10月13日披露的机构调研信息,国投瑞银基金近期对1家上市公司进行了调研,相关名单如下: 1)华盛昌(002980)(综合指标:2.5星;市盈率:26.07) 个股亮点:红外人体测温领域的标杆企业;开发了一系列的非接触红外人体... 网页链接

证券之星财经:

根据市场公开信息及10月13日披露的机构调研信息,中融基金近期对3家上市公司进行了调研,相关名单如下:

1)华盛昌(证券之星综合指标:2.5星;市盈率:26.07)

个股亮点:

红外人体测温领域的标杆企业;开发了一系列的非接触红外人体测温系列产品,包括乐鱼系列智能体温计、8807系列家用体温计、多像素点阵测温仪等;以家用医疗为发展方向,己规划有血压计、血氧仪、制氧机、呼吸机等一系列慢病检测类仪器,部分产品己通过医疗器械注册和认证的性能测试;成功研发实时荧光定量PCR分析仪,且已取得欧盟CE认证和英国MHRA注册;22年2月披露,公司新型冠状病毒抗原快速检测试剂盒于近日取得欧盟CE认证;业内综合型测量测试解决方案专家,国内少数能够同时提供多种类测量测试仪器仪表产品的企业之一,主要产品有专业型红外摄温仪;公司积极研发用于核酸检测的医疗器械实时荧光定量PCR分析仪。

2)昂利康(证券之星综合指标:2.5星;市盈率:28.5)

个股亮点:

国内最早掌握酶法发酵技术的口服头孢类原料药生产厂家之一;公司化学原料药产品主要为口服头孢类抗生素原料药(包括头孢氨苄、头孢拉定和头孢克洛)和alpha酮酸原料药等原料药品种;公司是国内最大的alpha酮酸原料药生产厂家,也是费森尤斯卡比的核心原料药供应商之一;20年原料药及中间体收入2.3亿元,营收占比17.85%;原料药和药物制剂为一体,以口服头孢类、心血管类和胃肠道类等药品生产为主营业务,旗下“昂利康”为浙江省著名商标,是国内主要的口服头孢类原料药供应商,冻干粉针剂“佐朋”、降压药“左益”、缓释制剂“恒欣”、“帅先”等均在细分领域拥有较高的品牌知名度,在同类竞争产品中已树立起了突出的品牌优势。

3)天铁股份(证券之星综合指标:3星;市盈率:34.12)

个股亮点:

国内工程橡胶制品和轨道交通减振降噪系统解决方案的领军企业;主营轨道工程橡胶制品,包括轨道结构减振产品、嵌丝橡胶道口板等,主要应用于轨道交通领域,涵盖城市轨道交通、高速铁路、重载铁路和普通铁路;19年轨道工程制品收入6.37亿元,营收占比65.94%;21年7月公告,全资子公司昌吉利新能源拟投资10亿元,形成年产无水氯化锂30000吨、电池级碳酸锂10000吨、电池级氢氧化锂10000吨、氯代正丁烷10000吨等产品的生产能力。

中融基金成立于2013年,截至目前,资产规模(全部)1283.38亿元,排名43/190;资产规模(非货币)863.48亿元,排名46/190;管理基金数143只,排名35/190;旗下基金经理26人,排名41/190。旗下最近一年表现最佳的基金产品为中融中证煤炭指数(LOF),最新单位净值为1.92,近一年增长22.54%。旗下最新募集产品为中融养老目标2045三年持有混合发起(FOF),类型为FOF,集中认购期2022年10月12日至2022年10月25日。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

华盛昌(SZ002980):

根据市场公开信息及10月13日披露的机构调研信息,知名私募汐泰投资近期对3家上市公司进行了调研,相关名单如下: 1)禾信仪器(综合指标:1.5星;市盈率:56.22) 个股亮点:公司全自动微生物检测质谱仪获批第二类创新医疗(002173)器械注... 网页链接

华盛昌(SZ002980):

根据市场公开信息及10月13日披露的机构调研信息,长城基金近期对5家上市公司进行了调研,相关名单如下: 1)华盛昌(002980)(综合指标:2.5星;市盈率:26.07) 个股亮点:红外人体测温领域的标杆企业;开发了一系列的非接触红外人体测温... 网页链接

华盛昌(SZ002980):

华盛昌(002980)10月13日发布投资者关系活动记录表,公司于2022年10月11日接受5家机构单位调研,机构类型为基金公司、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 一、公司情况简介公司成立31年以来,深耕仪器仪表测量测试行业... 网页链接

大道大善:

18.78元卖出7000股爱婴室、12.60元卖出10000股西麦食品、26.60元卖出3000股盈建科,24.58元买入10000股华盛昌、30.39元买入3000股值得买。

交易后持有:

1、八方股份17000股

2、虹软科技80000股

3、值得买130000股

4、盈建科15000股

5、西麦食品20000股

6、华盛昌10000股

7、爱婴室2000股

现金3702元。

证券之星财经:

2022年10月13日华盛昌(002980)发布公告称安信证券、国投瑞银基金、中融基金、上海汐泰投资、长城基金于2022年10月11日调研我司。

具体内容如下:

问:2022 年,公司在主要业务板块有什么新的布局?

答:公司的主要业务板块是电子电力类产品,今年上半年占营业收入比重为 53.82%,涵盖了电能质量分析仪、多功能电气安全综合测试仪、数字万用表、数字钳形表、非接触式交流测电笔、电气安全绝缘测试仪、电气安全电子测试器等产品,广泛适用于电力工程建设和检修、电气设备维护、精密电子制造、新能源、节能环保、轨道交通、石化冶炼、工厂维保、实验室专业应用等场景。公司作为国内领先的综合型测量测试仪器仪表企业,不断深入提高自身的研发实力和制造能力,高效渗透智能电力测试仪器的客户端。在海外电子电力类测试仪器仪表领域具有明显优势,具有较高海外市场占有率。今年,公司积极响应国家“碳达峰、碳中和”战略目标及相关产业政策的号召,助力能源结构转型,在原有业务和产品上进行横向拓展,向户外移动电源、家用储能、储能逆变器等领域布局新能源板块业务。

问:国产替代进程加速对公司的影响

答:仪器仪表广泛应用于电力电工、电子制造、石油化工、钢铁冶炼、暖通空调、建筑测绘、轨道交通、仓储运输、环境监测、医疗健康、新能源、汽车检修、物联网等行业,是中国制造业走向“中国智力创造”的关键和核心,是建设世界科技强国、质量强国的基石。2020 年度中央经济工作会议强调,要增强我国企业产业链供应链自主可控能力,在此背景下,仪器仪表行业迎来了广阔的国产替代契机。当前,国内仪器仪表的市场份额大部分被国外产品占据,随着国家自主可控、国产替代政策的逐步落地,仪器仪表国产替代的进程逐渐加速,国内产品的市场份额正在逐步提升。国家和企业在供应链的安全和自主可控上愈发重视,传感器、智能仪表等关键器件国产替代需求正在加速释放,国内企业迎来更好的市场进入机会。此前,公司产品凭借先进的研发设计、优良的产品品质畅销海外多年,未来,公司有望充分把握国产替代的时代机遇,大力拓展国内市场。

问:关于行业的周期性、季节性

答:1、测量测试仪器仪表产品种类多,应用领域极其广泛,包括电力电工、电子制造、石油化工、钢铁冶炼、暖通空调、建筑测绘、轨道交通、仓储运输、环境监测、医疗健康、新能源、光伏产业、汽车制造检修、物联网等多个行业,不存在明显的周期性特征。2、测量测试仪器仪表行业的客户的采购行为会受大型节假日、采购预算等因素的影响,销售在全年会略有波动,但没有呈现明显的季节性特征。

问:关于公司惠州生产基地

答:华盛昌智能传感测量仪研发生产项目位于惠州市潼湖生态智慧区国际合作产业园,实施主体系公司全资子公司惠州华盛昌。本项目拟通过建设生产车间、研发中心,及其他生产研发配套工程,并引入大量先进生产、检测及研发设备,在惠州市潼湖生态智慧区国际合作产业园打造研发生产基地,扩大现有电工电力、环境监测、医疗检测、消费电子等产品品类的产能规模,同时实现传感器模组等新产品的规模化生产能力,完善产业链条。项目建设期 24 个月,将于达产年实现 52,239.46 万元的新增收入,新增净利润达到 8,058.16 万元。

华盛昌(002980)主营业务:公司面向全球客户从事测量测试仪器仪表的技术研究、设计开发、生产和销售

华盛昌2022中报显示,公司主营收入3.2亿元,同比下降10.41%;归母净利润6133.47万元,同比下降28.6%;扣非净利润5606.71万元,同比下降28.04%;其中2022年第二季度,公司单季度主营收入1.71亿元,同比下降11.2%;单季度归母净利润3594.89万元,同比下降20.79%;单季度扣非净利润3298.9万元,同比下降20.48%;负债率12.53%,投资收益91.91万元,财务费用-1708.14万元,毛利率36.09%。

该股最近90天内共有1家机构给出评级,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,华盛昌(002980)行业内竞争力的护城河较差,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

华盛昌(SZ002980):

华盛昌近期接受机构调研时表示,华盛昌智能传感测量仪研发生产项目位于惠州市潼湖生态智慧区国际合作产业园,实施主体系公司全资子公司惠州华盛昌。本项目拟通过建设生产车间、研发中心,及其他生产研发配套工程,并引入大量先进生产、检测及研发设... 网页链接

华盛昌(SZ002980):

华盛昌:2022年10月11日投资者关系活动记录表 网页链接

华盛昌(SZ002980):

002980 华盛昌:2022年10月11日投资者关系活动记录表 网页链接

缠论老流氓:

末初难辨:

华盛昌拉升,落袋为安

末初难辨:

23.56买了一点华盛昌

赵qw3:

欧美紧急采购核污染防治的药品,医疗器械等。力生制药已经强势二连板,华盛昌作为核污染防治的最低市值,位置极低,启动在即,勿错过!

凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字无凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字凑字(华盛昌(SZ002980)

心心相印o:

华盛昌(SZ002980)霍莱沃(SH688682)华兴源创(SH688001)

1.国内智能测量测试行业引领者

国内智能测量测试行业引领者。华盛昌成立于 1991 年,并于 2020 年在深交 所上市。成立以来,公司专注于测量测试仪器仪表的技术研究、设计开发、生产和 销售,坚持自主研发与技术创新,陆续推出了带手电筒照明功能的数字万用表、 国内较早应用德国传感器的非接触式红外测温仪、带热像仪的专业型数字万用表 等标杆产品,并于 2021 年研发了 MEMS 传感器,布局智能检测领域,是国内产 品创新能力最强、产品品类最丰富的综合性测量测试仪器仪表企业之一。

1.1.产品品类丰富

公司产品品类多元,主要包括电工电力类,环境检测类,医疗、建筑、汽车 检测类和其他类,其中: (1)电工电力类:主要包括多功能电气安全综合测试仪、数字万用表、数字 钳形表、非接触式交流测电笔、电气安全绝缘测试仪、电气安全电子测试器等产 品,广泛适用于电力工程建设和检修、电气设备维护、精密电子制造、新能源、节 能环保、轨道交通、石化冶炼、工厂维保、实验室专业应用等场景。 (2)环境检测类:主要包括红外热像仪、红外测温仪、空气质量检测仪、水 质分析仪及气体、温湿光度、风速、噪声测量仪器仪表等产品,可大规模用于各种 不同的环境检测场景。

(3)医疗、建筑、汽车检测类:主要包括非接触式红外人体测温仪、实时荧 光定量 PCR 分析仪、高精度激光测距仪、管道探测工业内窥镜、汽车转速仪、专 业汽车万用表等产品。

1.2.股权结构稳定,员工激励程度高

股权结构稳定,实控人持股比例较高。公司第一大股东、实际控制人为公司 现任董事长、总经理袁剑敏,截至 2022 年 6 月 30 日,袁剑敏直接持有 54.00% 的公司股份。 员工激励程度高。华聚企业、华航机械和智奕投资为公司 2017 年设立的员工 持股平台,用于员工的股权激励,三个平台截至 2022 年 6 月 30 日合计持有公司 13.50%股份。

1.3.收入及利润规模整体增长,电工电力、环境检测类产品为主要来源

营收方面,2017-2021 年,公司营业收入由 4.56 亿元增长至 7.4 亿元,CAGR 为 12.9%,2022 年上半年实现营收 3.2 亿元,同比下降 10.41%。其中,2020 年 由于疫情影响,导致环境监测类的红外产品和医疗检测类的人体测温产品销量出 现爆发式增长,带动 2020 年营收大幅提升。 归母净利润方面,2017-2021 年,公司归母净利润由 0.20 亿元增长至 1.49 亿元,CAGR 为 64.5%。公司 2022 年上半年实现归母净利润 0.61 亿元,相比于 2021 年同期,下降 28.6%。

分业务来看,2017 至 2021 年公司主营业务的主要收入来源为电工电力类产品。2017-2019 年电工电力类产品营收占比基本维持在50%左右,2020年由于新冠疫情的突然爆发导致海内外市场对公司环境检测中的红外产品与医疗监测类的人体测温产品的需求量在短时间内急剧增加,至 2021 年,公司产品线结构基本恢复正常,电工电力类产品收入占比45.84%,达 3.39 亿元,同比 2020 年 增长23.8%,较2019年增长40.1%,创同期历史新高。

从毛利率水平来看,2017 至 2021 年公司环境检测类产品的毛利率基本保持 在各板块最高,2021 年达到 50.67%。其中,2020 年医疗、建筑、汽车检测类产 品毛利率大幅提升至 66.89%,主要是防疫类产品市场需求增加导致订单量加大、 议价能力提升所致,属于特殊情况。2021 年,电工电力类和医疗、建筑、汽车检 测类产品毛利率水平分别达 35.17%、37.86%。公司期间费用率稳定。2018 至 2021 年,公司销售费用率与管理费用率均维 持在 4%-8%左右,财务费用率则维持在-2%-1%左右。

2.国产化替代加速,市场空间广阔

2.1.下游应用场景广泛,市场空间广阔

电工电力、环境检测类测量测试仪器仪表行业上游主要涉及传感器、芯片、 PCB、LCD 等电子元器件供应商和五金件、包装箱、线材、锡条等原料供应商, 下游广泛应用于电工电力、环境检测、汽车/医疗检测、新能源、医疗健康、传感 器等领域。

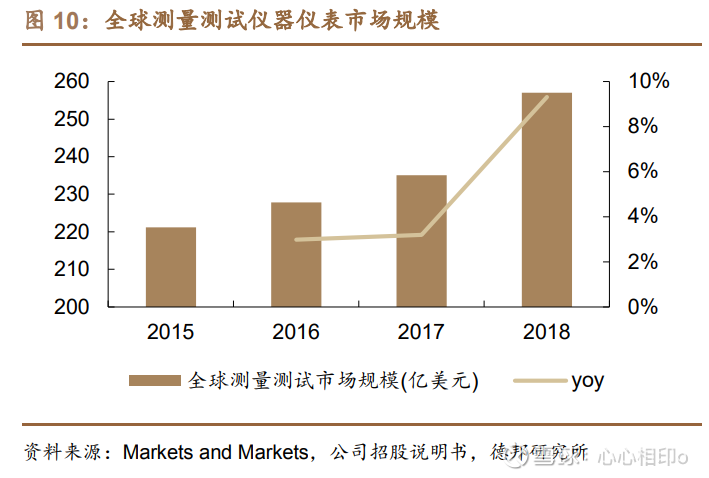

至2024年,全球测量测试仪器仪表市场规模有望超300亿美元。根据Markets and Markets 数据,2015 至 2018 年全球测量测试仪器仪表的市场规模从 221.2 亿美元增长至 257 亿美元,在较高基数上仍然保持了增长;根据 Markets and Markets 的预测,2018-2024 年,全球测量测试仪器仪表的市场规模将保持 3.90% 的复合增长率,到 2024 年将达到 323 亿美元。 其中,全球电子万用表市场规模有望达 10 亿美元。在电工电力领域,万用表 是用量最大、用途最广的基础测量仪器,主要用于观察和测量电子波形,广泛应 用于电子设备的研制、生产、维修和计量等场景。公司的电工电力分类以万用表 产品为主,根据 Markets and Markets 预测,全球电子万用表市场将从 2018 年的8.12 亿美元,保持年化 4.3%的复合增长率,扩大至 2024 年的 10.47 亿美元。

环境检测领域市场空间广阔。在环境检测类仪表领域,产品主要用于监测室内 外环境各项参数,它通过测定影响环境质量的因素,确定环境质量(或污染程度) 及其变化趋势,主要包括可吸入颗粒物、大气挥发性有机物、有毒有害气体、噪声 和振动、重金属、毒素等监测技术及仪器装备。公司环境检测类产品包括环境检 测与监测设备,红外成像与红外工业测温设备等,根据 Markets and Markets 预 测数据预测,至2025年,公司环境检测板块所涉及业务全球市场规模有望达304.7 亿美元。

2.2.海外品牌主导,国产厂商持续发力

电工电力仪器仪表行业参与者较多,海外品牌占据主导。以电力领域用途最 广的万用表为例,美国 Fluke、Innova、Klein Tools 都是数字万用表的领先生产厂 商;我国生产万用表的厂家主要有台湾仪鼎仪器、华盛昌、优利德等,以中高档和 中低档万用表为主,且国产中档万用表在国际上占有一定的市场份额,少数厂商 数字万用表的精度和测量速度已达到国际领先水平。华盛昌作为国内领先的综合型测量测试仪器仪表企业,产品品类齐全、性能 优异,数字万用表、钳形表、红外测温仪、电能质量分析仪等主要产品的核心指标 能够对标全球测量领域头部厂商福禄克(Fluke)。

在环境检测仪器仪表领域,我国企业经过多年的发展,在技术水平和精密加 工方面不断提高,行业布局逐步完善,且形成了一定规模的产业体系,国内企业 实力明显增强。根据中国环境监测总站发布的调查数据,我国环境检测产品行业 集中度大幅提升,形成了一批以雪迪龙、聚光科技等为代表的领先企业。

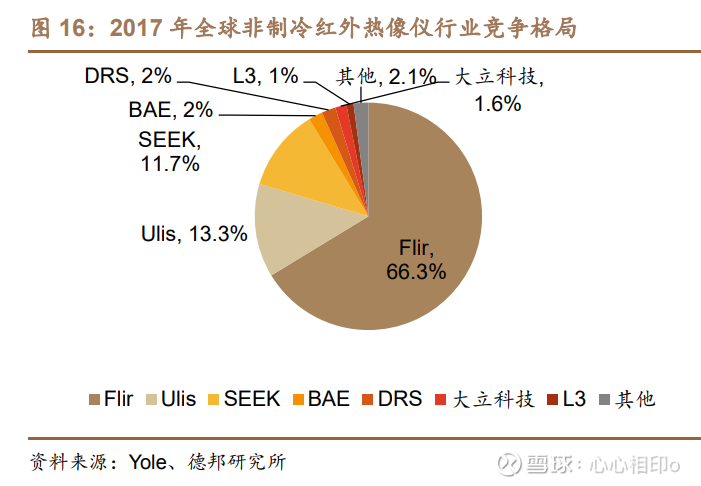

全球民用红外市场由欧美厂商占主导地位,2020 年国产厂商快速崛起。全球 红外市场的竞争整体较为集中,过去全球红外市场主要由美国 Flir、法国 Ulis、美 国 SEEK 等欧美厂商主导,其中,2017 年,全球民用红外龙头 Flir 占据全球民用 红外市场约 66.3%的市场份额。而国内厂商近年来与国际一线品牌的差距不断缩 小,市占率在 2020 年疫情的催化下快速提升,国产厂商主要有高德红外、海康威 视、睿创微纳、久之洋、大立科技等。

2.3.政策利好,国产化加速

国产替代进程加速,国产厂商市场份额有望提升。当前,国内仪器仪表的市 场份额大部分被国外产品占据,随着国家自主可控、国产替代政策的逐步落地, 仪器仪表国产替代的进程逐渐加速,国产厂商的市场份额有望逐步提升。其中, 传感器、智能仪表等关键器件国产替代需求正在加速释放,国内企业迎来更好的 市场进入机会。此前,公司产品凭借先进的研发设计、优良的产品品质畅销海外 多年,未来,公司有望充分把握国产替代的时代机遇,快速拓展国内市场。 “双碳”目标背景下,公司有望长期受益。

“双碳”目标下,风电、光伏、氢 能、储能、新能源汽车等产业将迎来“黄金时代”,排放监测、节能降耗将为低碳 减排起到至关重要的作用。公司在环境监测领域拥有 30 年的测量技术和传感器技 术积累,拥有领先的传感测量技术,在原有的环境类监测产品的技术基础上,公 司不断根据市场新的需求开发新的环境监测产品,并结合物联网、大数据技术, 为环境监测提供智慧创新解决方案。“双碳”目标的推进将为公司环境类仪器、传 感器开发、相关的物联网环境监测解决方案创造更多的市场空间并长期受益。

3.技术优势显著+产能升级,国内外业务将迎突破

3.1.技术优势显著

公司注重研发,近五年研发投入持续增长、研发团队逐步扩大。公司研发费 用从 2017 年的 3536 万元提升至 2021 年的 5831 万元,分别占主营业务收入的 7.76%、7.88%。从员工数量来看,公司研发团队持续扩大,2021 年规模超 170 人,占公司员工总数 12.68%。

公司已形成较强技术优势壁垒。截至 2022 年 H1,公司已掌握了包括电子电 力测量技术、环境检测技术、医疗检测技术、MEMS 传感器技术在内的多领域的 核心测量测试技术,覆盖行业丰富齐全。同时,截至 2020 年 6 月 30 日,公司还 获得了国内外专利 296 项,在专业技术上,公司及子公司拥有发明专利 17 项、实 用新型 77 项,有较深的技术优势壁垒。此外,在依托自有研发中心平台和研发团队进行技术研发的同时,公司积极开展与院校合作研发的模式,与南方科技大学 强强联手,成立 MEMS 传感技术联合实验室,在传感器技术、生物医疗与检测、 光学应用及其他领域进行合作研发。在此基础上,公司推出了一系列具有技术突 破性的创新产品。

公司也是行业内少数同时具备专业化、定制化、一站式产品研发及生产能力 的一流企业。依托于强大的研发团队,公司定制化业务发展迅速。与国内轨道交 通领域专业客户合作,为客户研发、设计和生产轨道交通领域的铁路信号智能测 试终端检测设备,广泛应用于轨道信号的高精度测量和信息传输;与英国高端品 牌客户合作研发了新能源汽车充电桩的检测仪,性能技术指标优于行业同类产品。

3.2.国内外业务并举

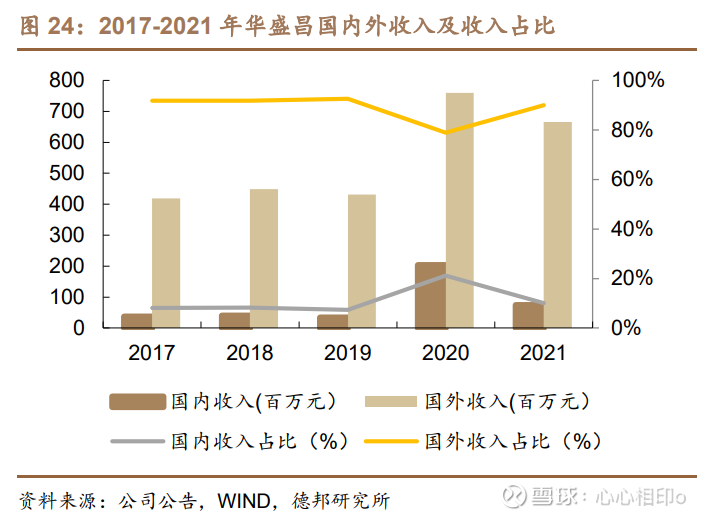

公司主要的收入来源于国外地区,国内收入增长迅速。2017-2021 年,公司 国外收入占比维持在 78%-93%,主要系公司产品定位较为高端,产品研发设计精 良,受欧美等发达国家客户青睐。2021 年的海外市场销售额为 6.66 亿元,相比 2019 年海外销售额 4.31 亿增长 54.5%;相比 2019 年,公司 2021 年国内销量占比增加将近一倍。

3.2.1.稳抓海外市场

对海外成熟市场,公司主要采用 ODM 模式,为 Klein Tools、Flir、Ridge 等知名品牌进行自主设计和生产,2017-2021 年,前五大客户持续为公司贡献稳 定收入。此外,公司也在逐渐加大在海外市场推广自主品牌的力度,积极培育自主品 牌市场,2021 年,公司自主品牌中标欧洲国家政府项目,为自主品牌发展迈出了 坚实的一步。同时,公司积极布局新兴市场,自主品牌“CEM” 已逐步实现销往 俄罗斯、印度、土耳其等国家。

3.2.2.加码国内市场

公司在国内市场销售以自主品牌为主,公司产品已在京东工业品、震坤行等线 上平台上线,利用线上线下优势互补的协同效应,进一步为公司布局国内市场提 供保障,为自主品牌打造市场知名度。同时,公司正通过建立营销网络、搭建代 理商制度等途径加强国内市场渠道建设和品牌推广,以开发国内客户、挖掘国内 市场空间。

3.3.产能将迎升级

根据公司招股说明书,公司通过“华盛昌仪器仪表巴中生产基地建设项目” 新建生产车间并引入先进生产设备,扩大现有产能。项目建成达产后,能一定程 度解决目前公司的产能瓶颈问题,届时,公司将逐步深入我国内陆市场,进一步 细分产品销售市场,更好地参与到国内市场竞争中。 根据公司公告,全资子公司华盛昌惠州公司投资 4 亿元建设智能传感测量仪 研发生产基地,在原募投项目扩大产能的基础上,新增消费电子类产品、医疗检 测类产品,以及传感器模组的产线建设,丰富产品结构并完善产业布局,推动智 能传感测量检测业务和其他新型业务的发展。预计项目建成后将提高公司整体实 力和综合竞争力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

每日经济新闻:

每经AI快讯,德邦证券09月30日发布研报称,给予华盛昌(002980.SZ,最新价:22.75元)增持评级。评级理由主要包括:1)智能测量测试行业引领者;2)国产替代进程加速,市场空间广阔;3)研发优势显著,具有长期竞争力;4)国内外业务并举,渠道全面发展;5)产能持续扩张,业绩有望高增长。风险提示:原材料价格上涨风险、行业竞争加剧风险、汇率波动风险、募集资金投资项目未能达到预期收益的风险等。资料来源:公司公告。

每经头条(nbdtoutiao)——打开后备箱 我来练个摊

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

大道大善:

至10月14日,基金净值1.391元(自2020年9月17日成来)2020.9.17沪深300指数4632.71点(今日3842.47点)下跌17.06个点,基金资产上升39.08%,领先同期指数56.14个百分点。

总资产547.20万元

资产分布:

1、八方股份17000股占37.84%

2、虹软科技70000股占32.13%

3、值得买25000股占14.85%

4、华盛昌20000股占9.77%

5、盈建科10000股占5.06%

6、一汽富维2000股占0.31%

现金1803元占0.03%

缠论老流氓:

华盛昌

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600193 SH603518 SZ002025 SH600389 SZ003036 SZ002967 SZ002336 SH601628 SH600794 SH603958 SH600839 SZ300314 SZ300410 SH688626 SZ000060 SH688213 SH688518 SH900908 SZ300237 SH688051 SZ002910 SH688359 SZ000062 SZ300868 SZ003033 SZ002157 SZ002740 SH600881 SZ000652 SH688100 SZ300406 SZ002656 SH603529 SZ300302 SH601606 SZ002538 SH600706 SZ003039 SH603260 SZ300847 SZ002375 SZ200152 SZ002077 SZ300655 SZ300142 SH688138 SH600594 SZ300813 SH600569 SZ002857