2022-11-28今日SZ002732股票最新净值和交易情况

三江春水向东流:

光明乳业(SH600597)天润乳业(SH600419) 燕塘乳业(SZ002732) 食品行业没有主力,今天毫无表现!

历史复读机:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

14+就没事

天润乳业(SH600419)

除了你

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

A股已经没希望了

历史复读机:

回复@林北学长: 【光明乳业vs燕塘乳业vs天润乳业】

光明乳业的问题是:

没有低成本的牧场,

或者说,牧场都是外地的,省外的,要花很多钱买,成本应该很高的。

这一点,从净利润率,也可以看出来。

乳业,核心还是低成本牧场,

也就内蒙古,new疆,青海……有。

new疆,最优质。

所以,

光明,我肯定不考虑。

燕塘乳业,也是类似的问题。

这两个乳业,都是当地的老品牌,口碑是有的。

但只是地域奶。

光明的产品开发其实很牛的,

但就是无法全国化。

一,没资源。

二,没冲劲。

当然,

这两个奶,做波段,应该还是极好的。

2008年三聚氰胺风波,

这两个奶都没事。

食品安全看国企。

天润乳业(SH600419)

光明乳业(SH600597)

![[想一下]](http://js.xueqiu.com/ugc/images/face/emoji_29_think.png)

燕塘乳业(SZ002732)//@林北学长:回复@历史复读机:但我觉得现在光明跟燕塘好像都比这个渣女更有性价比

zcx小太阳:

燕塘乳业(SZ002732)这个发生什么知道的说下

等着蚂蚁变大象:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

海天味业(SH603288) 但愿这次事件变成里程碑式的事件,成为中国调味品甚至食品业,开始向纯天然无添加方向发展的转折点,让中国人少吃化工品

二郎基金:

真正无添加的食品,成本要增加,价格要提高,居民消费能力会下降,估计没有多少人愿意了。打个比方,自己家做酸奶,除了菌种和糖,不用加任何添加剂和水,做出来跟豆腐差不多结实。那问题来了,为什么街上卖的酸奶,大部分都加了各种固态凝胶呢?原因很简单,固态凝胶+水的成本肯定比奶便宜。省下的奶,用固态凝胶补上,省下一大笔成本。伊利股份(SH600887)光明乳业(SH600597)燕塘乳业(SZ002732)

燕塘乳业(SZ002732):

燕塘乳业:2022年第四次临时股东大会决议公告 网页链接

燕塘乳业(SZ002732):

燕塘乳业:2022年第四次临时股东大会法律意见书 网页链接

燕塘乳业(SZ002732):

燕塘乳业:关于变更投资者联系电话及传真号码的公告 网页链接

证券日报:

本报记者 李昱丞 见习记者 王镜茹9月24日,筹建三年,项目建设历时九个月,燕塘乳业(002732.SZ)旗下阳江红五月牧场二期项目(以下简称“阳江二期牧场”)终于正式投产,投产后将进一步提高公司原奶品质和产量规模,满足广大消费者日益增长的高质量乳品消费需求。作为华南地区龙头乳企,燕塘乳业近年来持续推进高质量自有奶源建设。燕塘乳业阳江二期牧场总投资约8800万元,采用专业化、集约化、标准化、精细化、信息化建设,以重...

燕塘乳业(SZ002732):

讯(王珞)9月24日,筹建三年、项目建设历时九个月,燕塘乳业(002732)(002732.SZ)旗下阳江红五月牧场二期项目(以下简称“阳江二期牧场”)迎来正式投产,投产后将进一步提高公司原奶品质和产量规模。 作为华南地区龙头乳企,燕塘乳业近年来持... 网页链接

燕塘乳业(SZ002732):

昨日,筹建三年项目建设历时九个月,燕塘乳业(002732)旗下阳江红五月牧场二期项目迎来正式投产,投产后将进一步提高公司原奶品质和产量规模。 作为华南地区龙头乳企,燕塘乳业近年来持续推进高质量自有奶源建设。燕塘乳业阳江二期牧场总投... 网页链接

鲁肃鲁子敬:

燕塘乳业2022年半年报后业绩测算与估值

第一,关于业绩推算

据我个人推测,燕塘乳业今年的营收大概是18.82 亿左右,归母净利润大概是1.22 亿左右。

这个数据是如何估出来呢?

我们现在已经知道燕塘乳业2022年半年营收8.99 亿,净利润 0.58 亿,净利润率6.46 %。

1.动手统计过去4年,燕塘乳业半年营收和全年营收数据,然后看一下半年占比,我们可以 得到这样一组数据:

我们会发现一个明显的规律,在这4年里,每年半年营收占全年营收的比例,基本稳定在46%-47%之间。 据此判断,我保守估计:2022年半年营收也大概会占到全年营收的47.76%左右,则全年营收为8.99亿/47.76%=18.82亿左右,而根据2022年半年报的净利润率6.46%继续推断,2022年全年净利润大概为18.82亿*6.46%=1.22亿左右。

第二,关于买点分析

2022年全年净利润推算为1.22亿,给予20PE,合理市值为1.22亿*20=24亿

买点为合理市值打7折,即24亿*0.7=17亿,目前燕塘乳业的市值为27亿。

注:以上内容为本人的粗浅见解,请谨慎参考,切勿作为买卖依据。

燕塘乳业(SZ002732)伊利股份(SH600887)蒙牛乳业(02319)

@今日话题

证券之星财经:

2022年9月23日燕塘乳业(002732)发布公告称公司于2022年9月22日投资者关系活动记录。

具体内容如下:

问:李总您好,燕塘在迈向全国方面裹足不前是否是今年业绩大幅下滑的原因,反观同为地方奶企的上市公司如天润,他们的产品已经在全国大部分城市销售,业绩喝市值也是蒸蒸日上,燕塘的管理层是否有方案组建团队来开发新增省份?

答:您好。一直以来,公司积极利用自身竞争优势,逐步开拓广东省周边市场,市场份额增长初步成效。未来,公司将积极联动资源通过强化传统渠道精耕,加大力度开拓新型渠道,推动品牌和产品扎扎实实“走出去”。谢谢!

问:李总您好,公司在电商这块外省的销售量有多少?实体店的销售有多少?公司下一步会否有加大外省实体店的营销计划?

答:您好。公司电商业务情况,请详见公司的定期报告。未来,公司将积极联动资源,通过强化传统渠道精耕,加大力度开拓新型渠道,推动品牌和产品扎扎实实“走出去”。谢谢!

问:李先生您好,公司的产能为何一直不能达产,是不是销售不畅所致?公司的低温奶销售是否有下降趋势?

答:您好,由于产品结构(部分生产线不能共用)特点、淡旺季产品需求等影响,公司产能利用率一般是完法达到 100%的利用。目前公司低温奶业务正常开展,公司也于今年推出多款低温产品,深受广大消费者的认可和喜爱。谢谢!

问:李先生您好,公司在向迈向全国的战略实施中都遇到了哪些困难,有什么应对举措?公司的市值持续下跌是否对电商这块产生了很大的负面影响?

答:您好,公司始终紧密围绕“精耕广东、放眼华南、迈向全国发展战略,立足公司自身优势,坚持“精耕”与“开拓”并重,在做足终端延展、渠道下沉、市场渗透的同时,不断探索新型营销模式,扩大市场版图。此外,股价受多种因素影响,敬请投资者理性看待。谢谢!

问:李先生您好,燕塘上市以来并没有在业绩上实现持续增长的动力,体现了市值上逐级下台阶,您认为主要再哪里?公司是否有能力应对激烈的市场竞争?公司是否可以要求母公司在资源方面予以支持?

答:您好。公司自 2014年上市至 2021年,营业收入、归属于母公司净利润的复合增长率均呈现双位数增长,经营成果显著。股价受多重因素影响,敬请投资者理性看待。目前,公司已形成稳定优质的奶源、新鲜安全的产品质量、区域品牌影响力、差异化的产品品类等竞争优势,为公司未来发展奠定了良好的基础。未来,公司也将积极协调实际控制人或控股股东,为公司发展做出更大的贡献。谢谢!

问:李先生您好,公司在甘肃的奶场建设进展如何,何时能投产该建设对今年业绩是否有短期不利影响,如何克服?

答:您好。目前,公司参股公司燕塘传祁的牧场主体架构已完成建设,现已开展奶牛引进工作。公司投资参股燕塘传祁公司主要是提供公司奶源供给,不会对公司经营业绩造成不利影响。谢谢!

问:李先生您好,公司上市六年来市值不但未能高,反而有跌破新低的可能,公司有否具体举措扭转经营业绩无法增长的不利局面?

答:您好,自公司上市以来,公司始终重视做好经营发展,以规范治理促进高质量发展,持续以良好的经营成果报广大投资者。未来,公司将立足自身优势,扎实做好生产经营各项工作,做足终端延伸、渠道下沉、市场渗透的同时,不断探索新型营销模式,扩大市场版图。谢谢!

问:李先生您好,之前在福建的 7-11 看到有售两三款燕塘产品胆最近已经全部下架,这是否从一个侧面反映了燕塘在向广东之外市场的拓展不顺利? 公司上市六年以来迈向全国这个战略只听楼梯响不见人下来,下一步是否会有更大的举措?

答:您好。近年来,公司积极利用自身竞争优势,逐步开拓广东省周边市场,市场份额增长初步成效。未来,公司将积极联动资源,通过强化传统渠道精耕,加大力度开拓新型渠道,推动品牌和产品扎扎实实“走出去”。谢谢!

问:公司未来发展规划是什么?公司未来如何降本增效?公司如何减少因疫情因素影响的业绩?

答:您好。公司坚持“精耕广东、放眼华南、迈向全国”的发展战略。公司将推动精细化管理、提升成本费用管控能力、开展精准营销、积极优化产品结构等措施,不断优化公司的成本费用管理。未来公司在做好疫情防控工作的同时,运用多种销售措施“组合拳”开拓市场,并推出多款新品优化产品结构,不断提高市场份额!谢谢!

问:李先生您好,燕塘旧厂房的改造方案还需投入建安成本,是否对中短期经营产生不利影响?

答:你好!有关公司燕塘旧厂区的情况,请留意公司的相关公告谢谢! 11、目前公司股票交易每天平均的换手率不足 1%,甚至经常低于 0.5%,公司是否有考虑做一些市值管理?您好,公司始终重视做好经营发展,以规范治理促进高质量发展,持续以良好的经营成果报广大投资者。谢谢!

问:根据半年报,公司短期借款大幅升,但在半年报中无特别说明,请这些短期借款会使用在哪些方面?

答:您好。报告期内,公司短期借款增加主要是阳江牧场二期工程项目、燕塘传祁奶牛养殖基地建设项目支出及向关联方购买办公物业等项目需求所致。谢谢!

问:李先生您好,燕塘下半年的销售和利润是否不理想?

答:你好!有关公司下半年的业绩情况请留意公司的定期报告,谢谢关注!

问:李先生您好,燕塘产品是否已经进入香港市场?如果进入销售情况如何?

答:你好!公司产品目前还未进入香港市场。谢谢关注!

问:李总,根据财报,燕塘的产能利用率接近 70%,但几个品类的整体委托加工比例达到了近 20%,并且还比去年增加了 30%。放着空置的产能还需要在外委托加工?

答:您好,由于产品结构(部分生产线不能共同)特点、淡旺季产品需求等影响,公司产能利用率一般是完法达到 100%的利用。因此公司部分产品需要在旺季时寻找委外加工来满足短期内的市场需求。谢谢!

问:根据 2022 年半年报,公司全线产品毛利率与上年同期相比均大幅下滑,具体是哪些环节出现?

答:您好,2022年上半年度,受主要原材料成本上涨、产品结构变化、销售政策、销量下降等因素影响,公司产品毛利率有所下降。未来,公司在做好疫情防控工作的同时,将通过大型推广活动、地推等销售组合措施,点面全力拉动销量。同时,公司持续推动精细化管理,降本增效,并优化产品结构,进一步增强公司综合盈利能力谢谢。

问:公司与关联方共同开发的租赁住房有具体开发的时间表吗?

答:您好,2022年 9月 6日,我公司收到实际控制人广东省农垦集团公司的《关于共同利用自有土地建设保障性租赁住房的函》,广东农垦希望我公司同意共同对燕塘地铁站地块(总用地面积约 6.7万平方米)进行开发建设保障性租赁住房。目前,尚未确认具体的保障性租赁住房的建设方案,公司在具体方案确认后,将会第一时间将该方案提交公司董事会、股东大会进行审议。谢谢!

问:请公司目前的销售渠道布局如何?线上渠道拓展情况?

答:您好,公司营销渠道包括经销、商超、机团、专营店、送奶服务部等几乎覆盖全渠道的线下立体化营销网络及线上电商销售模式,形成具有燕塘特色的“联合营销舰队”。近年来,公司积极利用京东、天猫等电商平台开展销售业务,并取得较好业绩。2022 年上半年度,公司线上收入达到 1.06 亿,同比增长 25.68%。谢谢!

问:未来公司有考虑兼并收购一些其他类型或同行业相关的公司吗?具体有在洽谈的吗?

答:您好。公司一直坚持实体经营和资本收购双轮驱动,结合自身发展情况,围绕经营主业,不断寻找与公司产业关联度较高、与战略步骤推进相匹配的投资机会。未来,公司如有相关投资并购,将按照有关规定及时履行审议程序和信息披露义务,请投资者关注公司公告。谢谢!

燕塘乳业主营业务:乳制品、含乳饮料的研发、生产和销售

燕塘乳业2022中报显示,公司主营收入8.99亿元,同比下降5.16%;归母净利润5774.83万元,同比下降48.19%;扣非净利润5859.17万元,同比下降43.43%;其中2022年第二季度,公司单季度主营收入5.12亿元,同比下降6.74%;单季度归母净利润3778.83万元,同比下降51.15%;单季度扣非净利润3768.12万元,同比下降47.21%;负债率32.77%,投资收益-4.98万元,财务费用51.84万元,毛利率24.19%。

该股最近90天内共有1家机构给出评级,买入评级1家。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,燕塘乳业(002732)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务健康。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

燕塘乳业(SZ002732):

002732 燕塘乳业:002732燕塘乳业调研活动信息20220923 网页链接

燕塘乳业(SZ002732):

燕塘乳业:002732燕塘乳业调研活动信息20220923 网页链接

燕塘乳业(SZ002732):

燕塘乳业:关于召开2022年第四次临时股东大会的提示性公告 网页链接

燕塘乳业(SZ002732):

燕塘乳业:002732燕塘乳业业绩说明会、路演活动信息20220923 网页链接

燕塘乳业(SZ002732):

002732 燕塘乳业:002732燕塘乳业业绩说明会、路演活动信息20220923 网页链接

鲁肃鲁子敬:

广东燕塘乳业股份有限公司主要从事乳制品和含乳饮料的研发、生产与销售,属于食品制造业。公司产品包括巴氏杀菌奶、UHT灭菌奶、酸奶、花式奶、乳酸菌乳饮料及冰淇淋、雪糕等乳制品,均属日常消费食品,直接供消费者食用。

第一,看“销售商品,提供劳务收到的现金”与“营业收入”的对比。

通常而言,只要这个比值持续大于1或者等于1,就基本说明企业销售的绝大部分货款已经收到,可以认为公司经营情况良好,商业地位稳固。反之,说这个数字长期远小于1,证明大量款项被作为应收账款欠着。

如图所示,燕塘乳业2019-2021年“销售商品、提供劳务收入收到的现金”与“营业收入”的 比率分别为:1.11,1.09,1.10,都大于1,说明企业销售的绝大部分货款已经收到,可以认为公司经营情况良好,商业地位稳固。

第二,看“经营活动现金流净额”与“净利润”的对比。通常而言,这个比值大于1,尤其是持续大于1,说明公司净利润全部或者大部分变成实实在在 的现金,很可能意味着公司商品或者服务供不应求,买家不断地大预付款来订货。反之,如果该比值持续小于1,则可能表明净利润的质量堪忧。

如上图所示,燕塘乳业2019-2021年“经营活动现金流净额”与“净利润”的比例分别为:1.76,20.2,1.75,都大于1,说明公司净利润全部或者大部分变成实实在在的现金。并且收到大量的预付款,净利润的质量还是很优秀的。

第三,看“应收账款”与“营业收入”之间的对比,通常而言,这个比值小于0.3,尤其是持续小于0.3,说明公司销售货物的货款 基本都收回现金,行业地位高,反之,如果该比值持续大于0.3,则可能表明公司的客户赊账严重,公司行业地位低。

如上图所示,燕塘乳业2019-2021年“应收账款”与“营业收入”的比例为:0.05, 0.06,0.04,都小于0.2,应收账款还是非常少的,说明公司销售货物的货款都收回现金或者提前收到预付款,公司行业地位非常高。

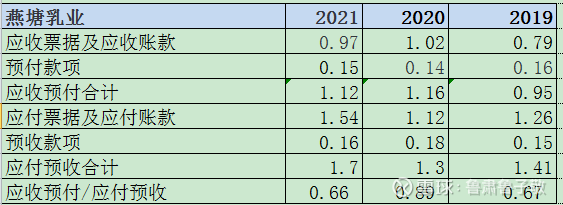

第四,看应收票据+应收账款+预付款项与应付票据+应付账款+预收款项之间的比例,如果这个比例小于1,尤其是持续小于1,说明公司对 供应商和客户都有议价权,利用供应商的资金就足以让生意正常周转,竞争力很强。反之,如果这个比例大于1,尤其是持续大于1,说明公司 的资金被上下游占用,竞争力差。

如上图所示,燕塘乳业2019-2021年应收预付/应付预收的比例为:0.67,0.89,0.66,都远远小于1, 说明公司对上下游的议价能力比较强,竞争力越来越强,利用供应商的资金就足以让生意正常周转。

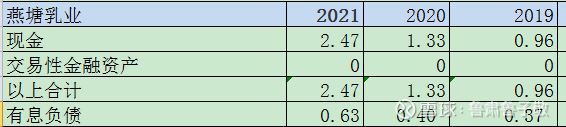

第五,看现金+交易性金融资产,有息负债判断公司财务是否稳健。一个稳健的,值得信任的公司,他的现金应该 能够覆盖有息负债,在出现紧急情况时,能够保证生产。至多可以放松至现金加上随时可以变现的交易性金融资产能够覆盖有息负债,这是刚性标准。

如上图所示,燕塘乳业2019-2021年的现金等价物分别为:0.96亿,1.33亿,2.47亿均完全可以覆盖当年的有息负债:0.37亿,0.4亿,0.63亿,总体而言,燕塘乳业的财务是非常稳健的,是一个非常值得信任的公司。

第六,看税前利润与生产资产(固定资产+在建工程+无形资产中的土地)的比值,判断公司资产的轻重。 轻资产公司优于重资产公司,重资产公司通常需要不断投入资金进行维护,更新或者升级, 并产生大量的折旧,而轻资产公司则不需要。在有选择的前提下,尽量规避重资产公司,选择轻资产企业。

如上图所示,燕塘乳业燕塘乳业2019-2021年的税前利润/生产资产分别为:0.17,0.15,0.22 这个比例要大于当下银行贷款利率的2倍(即:0.06*2=0.12)才符合轻资产的标准。很明显,燕塘乳业近三年来的这个比例显著高于0.12,证明很多利润是靠生产资产之外的其他资产赚来的,完全属于轻资产公司。

第七,看净资产收益率,判断公司净资产的盈利能力。净资产收益率直白地告诉股东,股东的每一元钱在某阶段(一年或一季度)获取来多少利润。

如上图所示,燕塘乳业2019-2021年的净资产收益率分别为:13.05%,10.27%,14.18%,近两年达到10%以上,说明燕塘乳业自有资本获利能力比较强而已。

总结:综上所述,可以看出燕塘乳业行业地位很高,产品很强的竞争力,上下游议价能力比较强,而且商业地位稳固,财务非常稳健,同时又是一家典型的轻资产公司,且公司净资产的盈利能力比较强,目前看是一家值得关注的公司。

注:以上内容为本人的粗浅见解,请谨慎参考,切勿作为买卖依据。

燕塘乳业(SZ002732)伊利股份(SH600887)温氏股份(SZ300498)

@今日话题

燕塘乳业(SZ002732):

同花顺(300033)金融研究中心9月22日讯,有投资者向燕塘乳业(002732)提问, 李先生您好,公司在甘肃的奶场建设进展如何,何时能投产,该建设对今年业绩是否有短期不利影响,如何克服? 公司回答表示,您好。目前,公司参股公司燕塘... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH605259 SH688185 SZ000952 SZ002048 SH688287 SZ002401 SH600461 SH600733 SZ002806 SH603156 SZ002057 SZ002323 SZ002763 SZ001216 SZ300981 SH600300 SH688023 SH605255 SZ002351 SZ000612 SH688305 SZ002329 SZ300948 SZ002452 SH688357 SH688013 SZ002513 SZ000576 SZ000955 SH603001 SZ300025 SZ000514 SH600737 SH603098 SZ000938 SZ000822 SH600997 SH688048 SH603021 SZ301206 SH600248 SZ002869 SH600551 SZ300946 SZ300400 SZ002157 SZ000055 SZ300959 SH603995 SZ002572