2022-11-28今日SZ000682股票最新净值和交易情况

李千墨limos:

网页链接

有哪位兄弟可以告诉我,东方电子只能算作中游,哪些标的,全覆盖这个新能源上游和中游的吗

李千墨limos:

网页链接

马致富:

东方电子(SZ000682) 利润含金量不高,政府补贴比较多。

张志雄V:

东方电子的来路

2002年4月,代表高科技已达4年的大牛股“东方电子”出了严重的问题。东方电子1997年1月通过电子部和山东省两方面的发行额度,拼揍了一个总股本6,830万股、只有1,720万流通A股的盘子上市,其间通过送配转,到2000年年底,总股本达到91,795万股,扩张了6.72倍。然而,东方电子的业绩也与调整扩张的股本交相辉映,公司净利润从1997年度的7,061万元增长到2000年年底的47,296万元,增长了6.7倍。同时,东方电子的股价在4年中有累计60倍的惊人涨幅。

东方电子声称给公司带来丰厚收益的是电力自动化,并在该行业占据了主导地位。可是,该行业的人士认为,真正的龙头是另外两家公司——国电南瑞和四方股份,该行业的毛利润每年有20%-30%就很不错了,而东方电子在2000年的年利润为35%。我曾在1997年下半年亲赴烟台,问过东方电子董事长隋元柏和董秘高峰,他们报出的毛利更高,是40%左右。

当时,东方电子不愿谈的是公司内部的职工股问题。1994年,东方电子作为独家发起人,以定向募集的方式设立了股份公司,每股1.6元的内部职工股由证券公司发行,10天卖出3,450万股,筹资5,520万元,全公司800多名职工中有774人成为股东,共计持有1,000万股。1997年公司上市时,根据内部职工股可以占上市额度的20%的规定,有690万股“内部职工股”上市流通,到了2000年5月24日,职工股市值已接近20亿元。我认为隋元柏忌谈职工股问题是担心遭人嫉妒,毕竟是一笔不小的财富嘛。

但最后问题也确实出在职工股上,虽然不是我所想象的那样。1997年1月东方电子一上市,隋元柏命人将新募集的6,000万元资金中的4,000万元用来炒作自己公司的股票,一年不到净赚了5,000多万元。1998年,东方电子又把所持有的职工股抛出,赚取了1亿元。1999年,隋元柏命人用自有资金2亿元主要炒作东方电子股票,开始了更大规模的运作。

如何投资自己公司股票必胜呢?隋元柏在1997年首次赚取5,000万元后就力排众议,把它虚报为销售软件收入,而不是一般公司所列入的“投资收益”。从此,隋元柏等人走上了造假的不归路。据董秘高峰供称,他们炒作自己股票的总体思路是年初买进,在4-6月要做中期财务报表时卖出一些,10-12月要做年度财务报表时再卖出一点。虚假的财务报表由市场部、财务部和证券部三个部门共同负责。证券部负责操盘、回款,市场部做假合同和发票(共计伪造销售合同1,242份,合同金额17亿元;虚开销售发票2,079张,金额17亿元)。财务部则先分解财务指标,然后根据他们提供的票据做出销售账目。

几年运作下来,东方电子炒作自己股票的收入达到10.39亿元,这可是个惊人的数字。隋元柏、高峰等人因造假金额达17亿元而被判处1年至2年有期徒刑,最高罚款5万元。2003年12月,10.39亿元的炒股收入还是因烟台审计局的认定回到了东方电子,当年的东方电子一直是烟台市纳税A级企业,一度占市级企业财政收入的1/4。

事实上,直到现在,我们发现一些所谓的高科技企业一直在违背行业的利润规律,神神秘秘,说不出个所以然,与东方电子有异曲同工的嫌疑,只不过造假数额没这么大而已。投资者的头脑应该十分清醒。

当然,仅仅靠隋元柏之流的努力,东方电子是成不了这般气候的。其实,中经开不仅是东方电子1997年上市时的主承销商和上市推荐人,还是东方电子在二级市场上长期的重仓持有者。可惜的是,中经开的做庄行为至今没被调查,我们只知道它动用了由自己发起的大成基金的两只基金来接盘(这正是《基金黑幕》所揭露的最恶劣情况),然后逃脱了。

“6·24”阳谋

2002年6月7日,中国人民银行发布公告,中经开“因严重违规经营”,决定“撤销该公司”。我们闻之大喜,那是股市在那些愁云惨淡的日子里难得一见的艳阳天,一如当年我们听到“官倒”公司被关闭那般兴奋。

曾经是中国财政部的嫡系、后由国务院中央金融工委管理的中经开在1995年“327”国债期货事件中扮演了赢家的角色,尽管当年就受到了很多人的质疑,却还是在大规模的信托投资公司整顿中成功地避开了被关闭的命运,成为硕果仅存的三家中央级信托投资公司之一(其余两家是中煤信托和中国国际信托投资公司)。

其实,真正让中央痛下决心关闭中经开的是银广夏的覆没。由于银广夏被媒体突然发难,让神通广大的中经开猝不及防,被开门打狗。人们在银广夏崩溃前的股东名单中可以看到中经开的关联公司及关联基金置身其中,中经开物业持有近1,000万股银广夏,关联基金景宏和景福两只基金也持有1,100多万股。银广夏复牌后,从33元/股跌至最低4元/股。据媒体调查,中经开通过各种方式持有银广夏1.2亿股,成本在24-27元/股,最后出货价平均为8元/股左右,损失了约10亿元。尽管实力雄厚的中经开不至于资不抵债,但银广夏事件导致人们旧事重提,中经开的各种庄家劣迹再遭揭发。

中经开被关闭的2002年6月,也是中国大券商和机构投资者最难受的日子之一,上证指数再次逼近1,500点的政策底部。6月24日,国务院发布停止国有股减持政策,大盘携带天量跳空高开,冲高1,748点后再也无力上行。但从6月24日到26日的三天时间里,券商手里的委托理财资金大概有700亿元借此次政策救市而“胜利大逃亡”。外国人也许永远搞不懂,为什么2001年10月已宣布“暂停”的公告,不到一年再宣布一次,仅仅改为“停止”就有这么大的推动力?

中国的股民一定会向外国人解释汉语的微妙,“暂停”是暂时停止的意思,还有很快开始的可能,“停止”的态度就比较坚决了。不过,我及一些朋友听到宣布“停止”令的时候,就很不以为然,这不是换一批人套牢嘛。

我前几期已说过,1995年国债期货市场被暂停,可到2006年也没有恢复。而停止国有股减持的政策也只延续了2年多时间,又在2005年恢复启动了。这也就是说,利用汉语的微妙差别做政策游戏固然高明,可未必是负责任的诚信者所为。

这个中国股市所谓的“6·24”行情,被我和朋友们称为“6·24”阳谋。“阳谋”语出中国1957年反右运动,毛泽东形容让右派分子大鸣大放是引蛇出动,并冠之以“阳谋”。

2002年,是中国内地股市走熊的第二年,却是以上海为龙头的中国房市走牛的第一年。其实,2001年上海房市已复苏,不过,真正进入市场炒作炽热化还是在2002年下半年。

按惯例,中国投机资金的分配在房市和楼市之间呈跷跷板状,也就是说,一般而言,楼市涨房市跌,房市涨楼市跌。在以后的几年内,中国内地的大小富翁都产自房地产,而股市则是毁灭人们价值的所在,尤其是那些信奉“不熟不做”的股市投资者,不愿意转投房市,仍被一波又一波由政策决定的反弹所吸引所亢奋,他们的自尊受到两方面的打击,一方面是股市的损失,另一方面是成为房市大涨的旁观者。

本篇图片源自网络,侵删

小学生学投资:

所以您仔细看我们A股,其实一直都是创新型小公司引领潮流。

比如13-15年,互联网金融创新,大量的牛股,带着其他的小盘次新股,闭眼抓只都是牛股。

08年的东方雨虹,大华股份等等。

03年的茅台,04年的苏宁,

94年的老窖,东方电子等等。

所以30年了,次新股为撒经久不衰。

都有记忆的。

价值投资都是二批商了,次新股才是一级批发商。

二批自然容易点,那个品牌进那个,一级批发商得选择未来成名的厂家来操作。

马踏连赢:

东方电子(SZ000682)这个月线双头如果再下去,又要蹉跎两年了,好公司,等着我,三年后再见

证券之星财经:

截至2022年9月29日收盘,东方电子(000682)报收于7.27元,上涨2.25%,换手率0.63%,成交量8.42万手,成交额6127.17万元。

资金流向数据方面,9月29日主力资金净流出635.8万元,游资资金净流入143.04万元,散户资金净流入492.76万元。

近5日资金流向一览见下表:

该股主要指标及行业内排名如下:

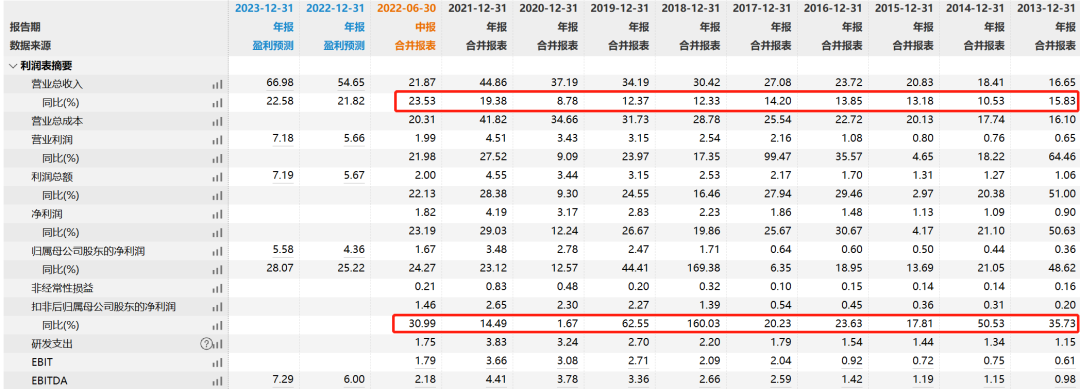

东方电子(000682)主营业务:电子及通信设备、电力调度及工业自动化保护设备、工业控制系统、专用仪器、汽车电器、化工材料、计算机及配件的开发、生产、销售及咨询服务、许可范围的进出口业务及批准范围的对外经济技术合作业务等。 东方电子2022中报显示,公司主营收入21.87亿元,同比上升23.53%;归母净利润1.67亿元,同比上升24.27%;扣非净利润1.46亿元,同比上升30.99%;其中2022年第二季度,公司单季度主营收入12.43亿元,同比上升22.47%;单季度归母净利润1.06亿元,同比上升24.32%;单季度扣非净利润9107.76万元,同比上升38.15%;负债率49.79%,投资收益855.61万元,财务费用-1684.25万元,毛利率31.89%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,东方电子(000682)行业内竞争力的护城河良好,盈利能力一般,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

Quiff:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

皖维高新(SH600063) 天通股份(SH600330) 东方电子(SZ000682) 什么LJ阿。。。涨一天跌三天

东方电子(SZ000682):

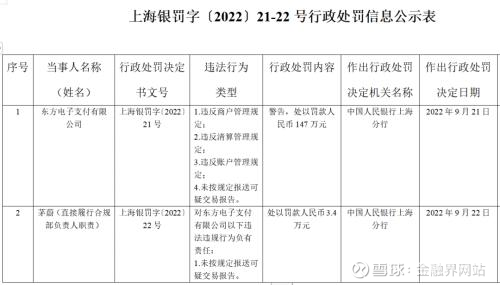

日前,人民银行上海分行公示了一份行政处罚信息,第三方支付机构东方电子支付有限公司(下称“东方电子支付”)因违反商户管理规定、违反清算管理规定、违反账户管理规定、未按规定报送可疑交易报告、未按要求向金融消费者披露与金融产品和服务有关的重要内容... 网页链接

初善君:

大家好,我是初善君。

太难了,一天杀一匹白马,今年直接杀一批,2000亿紫金矿业接近跌停,8000亿的中国海油也接近跌停,B股更不用说了。

这样的行情,不看了,好好研究公司吧,以待来年。来年还不行,就多等两年。

说实话,第一眼看到这家公司就觉得很不错,当然我主要看的是财报。

一是收入、利润稳定增长,没有下滑过。

2013年至今公司收入增速几乎都在10%以上,扣非归母净利润也在稳步增长,由2013年的0.2亿元增长至2021年的2.65亿元。而且这个业绩全部是内生增长,没有商誉,不靠商誉实现稳定增长并非易事(当然,后面发现有一点收购,不过没形成商誉)。

二是合同负债持续增长。

从合同负债来看,2014年至2018年都在4亿元左右波动,2019年达到了9亿,2020年达到了13.5亿,2021年达到了16.61亿元,2022年上半年继续增长至18.36亿元。不用我多少,你们也知道合同负债意味着什么。

这家公司叫东方电子,看名字是平平无奇,但是为啥能如此增长,今天我们一起看看公司究竟是什么魔力实现稳定增长,并且这几年的合同负债又是怎么回事?

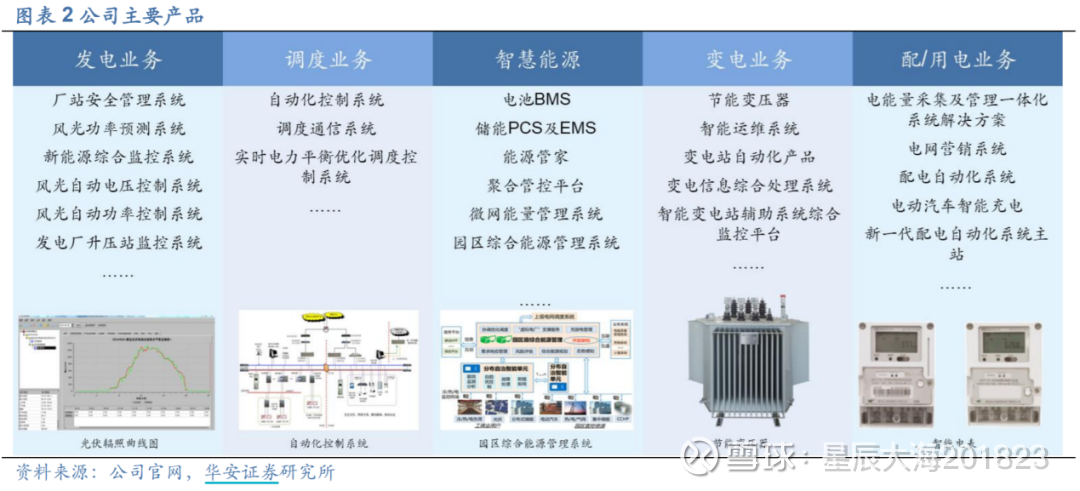

1、小南瑞

东方电子被称为小南瑞,主要原因是业务布局跟国电南瑞很类似,但是规模比国电小很多,业务涵盖了电力系统的发、输、变、配、用电整个过程的自动化和信息化。东北证券做了一个对比,只是在输电领域没有布局了。

公司调度类产品在南方电网有较高的市场份额

具体来看,按照公司年报的说法,,在国家电网也有重要的市场地位;在配电方面,,在配电主站、终端及新型配电物联网智能设备等方面有完整的产品和系统解决方案,产品齐全,竞争力强;在用电方面,公司的电表业务已连续多年位列行业前三甲,部分技术国际领先,并参与了多项电网相关标准的制定。

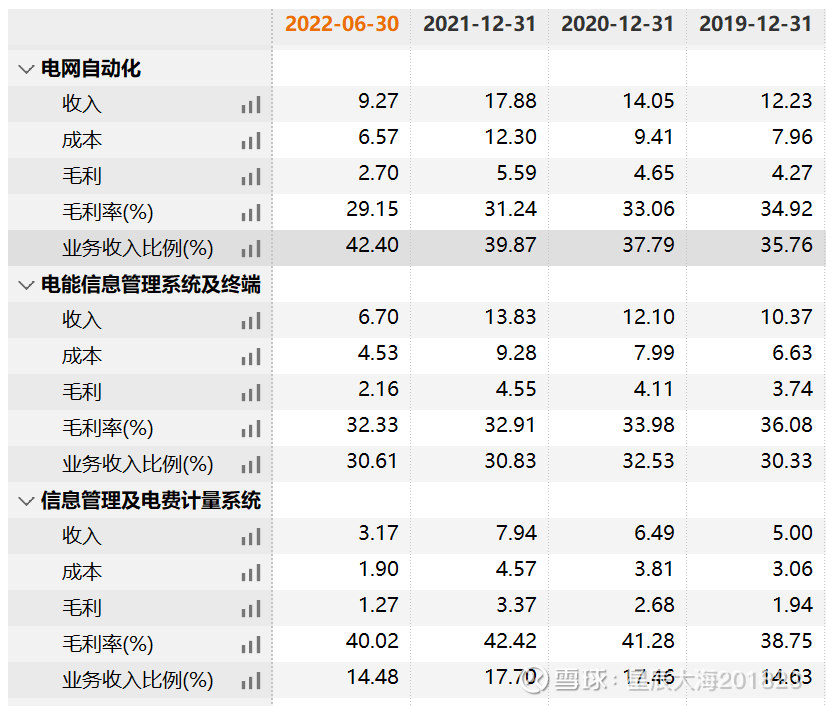

这些业务相对抽象,如果不是这个行业的从业人员,一定看的一头雾水。我也是一头雾水,直接上财务数据,公司把业务分为三大收入板块,包括电网自动化系统、电能信息管理系统及终端、信息管理及电费管理系统。

电网自动化的收入主要跟我国电网里信息化投资额有关,很明显,这些年电网的信息化投资占比持续提升,增速比电网投资增速要高很多。

电网自动化系统包括发、输、变、配、用电的各个环节,是公司的核心业务。营业收入由2018年的10.5亿元增至2021的17.9亿元,2022上半年实现营收9.3亿元,占比由35%提升至42%。

智能用电及电能信息管理系统主要是智能电表相关业务,营业收入由18年的9.9亿元增长至2021年的13.8亿元,2022上半年为6.7亿元,占比约30%。

信息管理系统主要是海颐软件在经营,海颐软件是新三板上市公司。这块业务营业收入从2018年的3.6亿元增长至2021年的7.9亿元,2022上半年实现收入3.17亿元,这两年经营增速非常不错。

此外,公司业务里还有能源管理系统、网络安全系统及租赁及其他业务,大概占比10%左右。同时在储能和虚拟电厂业务上,进度很快。

储能业务里,东方电子储能EMS系统已成熟应用于多个项目,并实现部分业务领域的批量化供货;PCS系统已经取得了资质认证,并开始向市场进行推广;BMS电池管理系统技术研发正在稳定推动中。

虚拟电厂业务里,公司业务覆盖城市级、聚合商级、园区级三层范围,各层级均有成熟案例落地。东方电子积极参与国内虚拟电厂相关试点,目前已在城市级虚拟电厂运行管理平台、负荷聚合商级负荷聚合管控平台和园区级虚拟电厂三个层级落地了标杆案例。

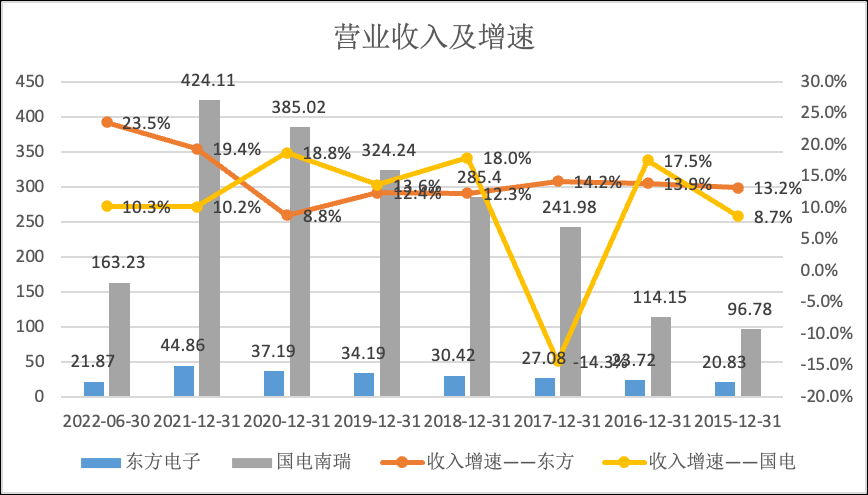

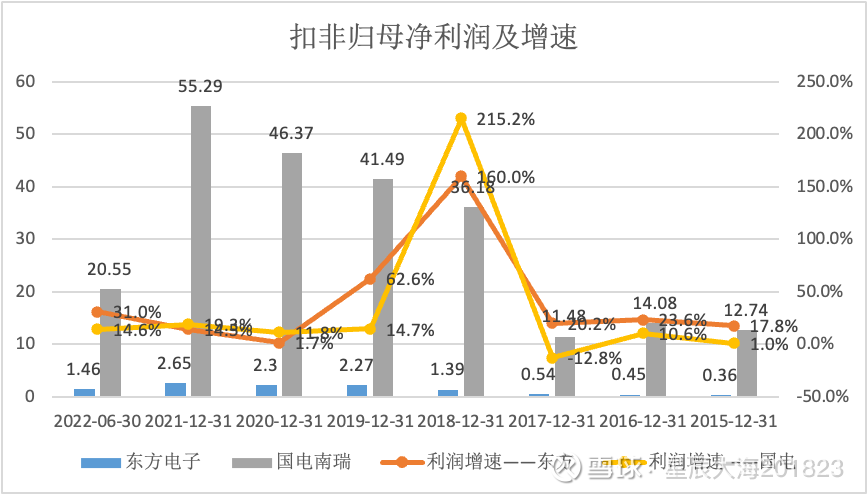

我们对比一下东方电子和国电南瑞,从营业收入及增速来看,东方电子更稳定,而且比国电南瑞还优秀。不过规模上,东方电子比国电南瑞小很多,2021年国电南瑞收入424亿元,东方电子只有45亿元,大概是东方电子的10倍。(2017年国电南瑞有重组,所以从2017年开始看更合适。)

从扣非归母净利润来看,两者波动趋势完全一致。2021年国电南瑞扣非净利润为55亿元,几乎是东方电子的20倍。

从盈利能力来看,东方电子毛利率与国电南瑞毛利率差不多,在30%-35%之间。但是净利率差异巨大,国电南瑞净利率在12%至14%之间,非常稳定,东方电子净利率这几年逐渐提升,从5%提升至10%左右。参考国电南瑞的盈利能力水平,未来大概率还有提升空间。

从成长性、盈利能力来看,东方电子确实对得起小南瑞的称号。

2、电网自动化

电网自动化包含调度、配电等各个方面,我们一一来看。

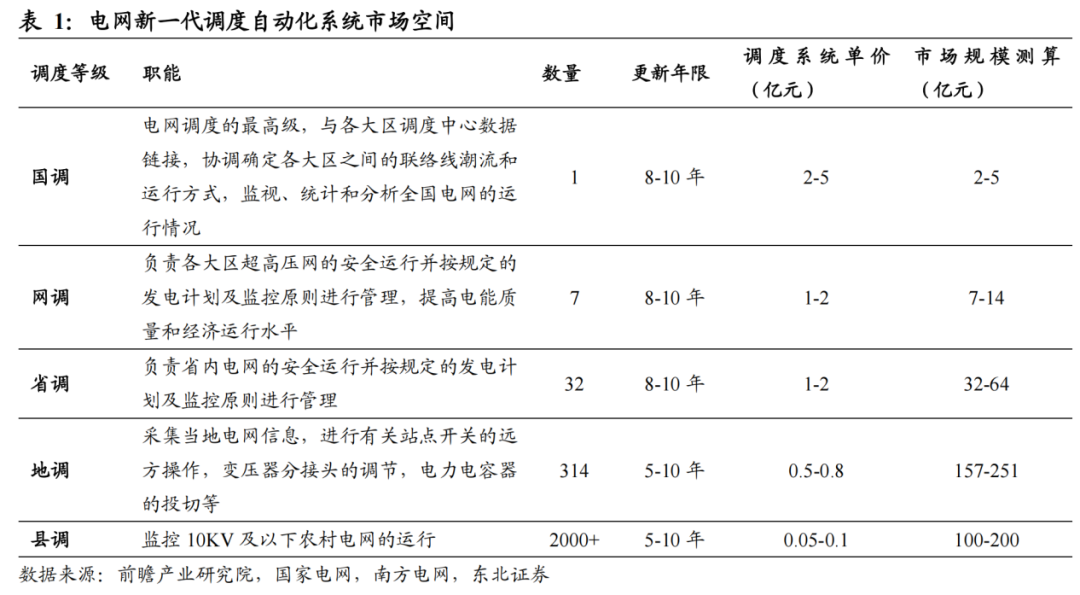

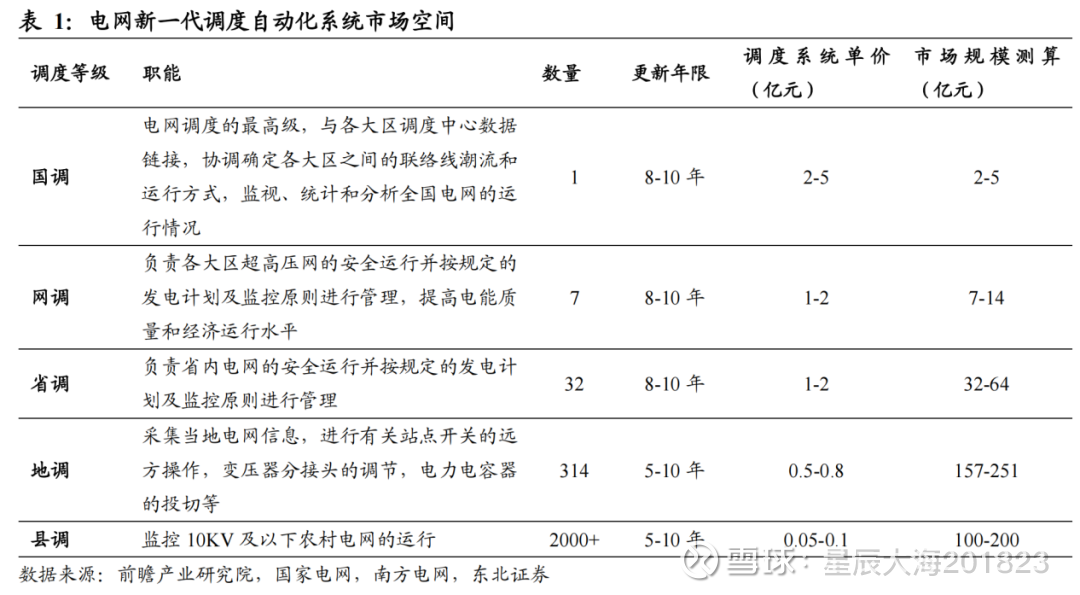

电网调度是指为保障电网的安全、优质、经济运行,对电网运行进行的组织、指挥、指导和协调。目前我国电网调度分为五个层级,全国设有1个国家级调控机构、7个大区调控机构、32个省级调控机构、314个地市级调控机构,2000家县调机构。省级及以上调控机构调度自动化系统投资约亿元级别,更新年限约为8-10年;地市级调度机构调度系统投资约数千万元,更新年限约为5-10年。

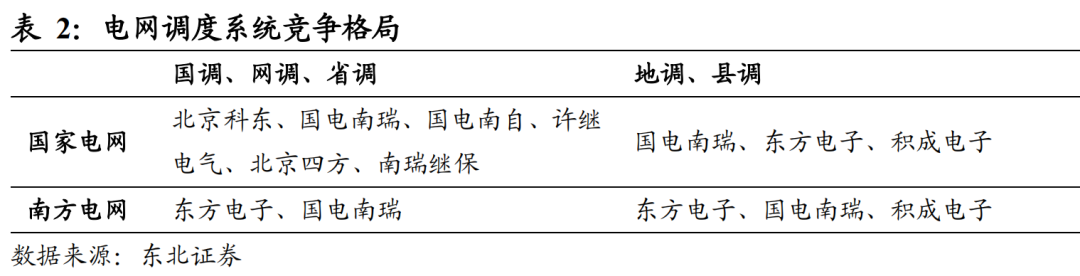

调度上,东方电子主要布局地调、县调市场,为两网提供调度自动化解决方案,地调中正在运行东方电子系统的约为120家,市场份额超过35%,位居行业前列;县调中运行公司系统的约为400家,市占率约为20%,是国内正在运行县调最多的厂家。

国网方面,东方电子主要是布局地调和县调领域,竞争对手包括国电南瑞、积成电子,省级及以上的调度主要是国电南瑞和北京科东;南网方面,东方电子则是从国调、省调到地调、县调深度参与。当然,南网的规模要比国网小很多,不可同日而语。

调度上,随着新能源并网的持续增加,对调度带来更多的挑战,调度系统需要持续升级,未来这块收入增长还是很稳定的。

再看配电行业。

例如变压器、断路器、负荷开关、隔离开关、熔断器等设备

首先我们了解一下配电设备有哪些内容。配电环节包含一次设备及二次设备,配电一次设备指直接用于接收、输送、分配电能的设备,。二次设备是指对一次设备和系统的运行工况进行测量、监视、控制和保护的设备,。

东方电子智能配电网业务覆盖配电自动化主站、配电一次设备及配电二次设备多个领域,已形成全套智能配电网解决方案。基于配电网需求,公司自研产品包含云化主站,馈线终端、站所终端、故障指示器等二次设备,柱上开关、环网柜等一二次融合设备等。

配电终端市场份额相对比较分散,国电南瑞市场第一,份额约为11%,东方电子市场份额为5%,其他主要竞争对手包括华云信息(国网旗下)、科大智能、金智科技、思源电气等。

整体来看,东方电子在调度系统和配电领域位于第一梯队,是隐形冠军。但是领先优势,或者说优势没那么大。而且看未来,这块业务可以保持不错的增长。

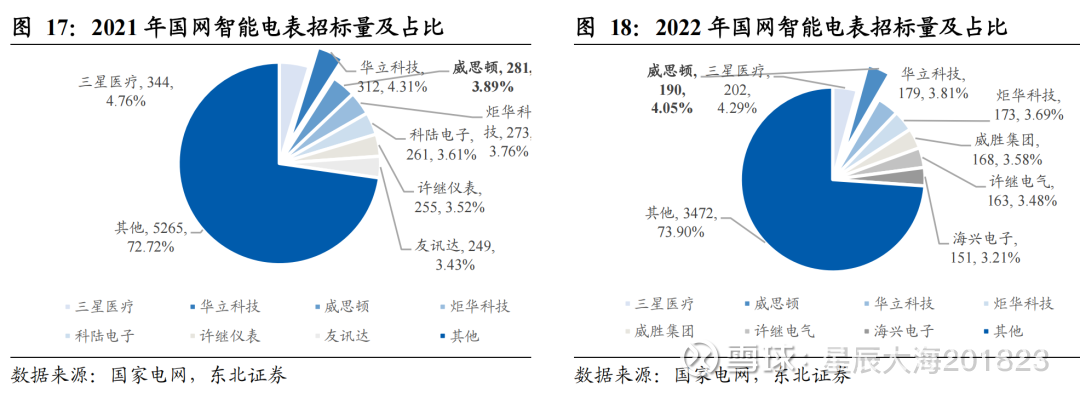

3、智能电表

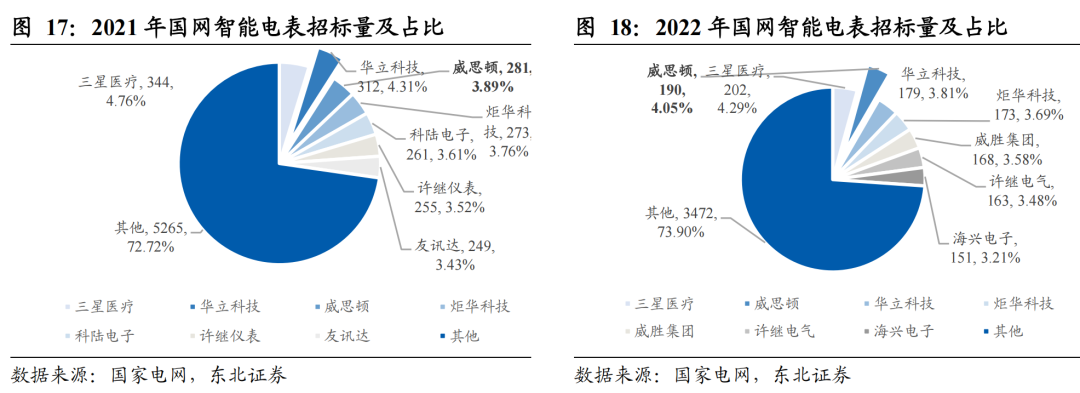

智能电表主要是用户在使用,但是对于企业来说,主要客户是国网和南网。从招标量来看,这个行业稳定增长:国家电网方面,2017年招标量3800万只,2021年达到了6700万只。南方电网招标量2021年达到了26亿元,2022年第一批招标金额为11亿元。

这块业务主要由子公司威思顿在做,不仅包括智能电表,还有电能量采集设备、计量自动化系统等。威灵顿是东方电子的控股子公司,但是2017年仅持有17%的股权,另外83%的股权是2018年花了18亿收购的,由于一直控股,所以收购没有产生商誉,等于收购少数股东股权了。如果看不懂这段话,建议买一本《扫雷》看看。

威灵顿2021年智能电能表合同约8亿,2022年上半年中标约7亿,中标总量稳步增长。具体来看,在国网招标里,2021年市场份额3.89%,排名第三,2022年市场份额4.05%,排名第二,主要竞争对手包括三星医疗、华立科技等,不过国网招标非常分散。

再看南网招标来看,2021年威灵顿市场份额为4.44%,2022年市场份额为2.8%。南网招标里,市场更集中:华立科技、林洋能源、三星医疗市场份额分别为12.35%、9.49%和9.41%。南网招标里,威灵顿提升空间很大。

长期看,大概率能维持15%左右的增速。

从收入利润来看,这家公司真的是非常稳定:2018年至2021年营业收入分别为10.38亿、10.94亿、12.35亿、13.98亿,净利润分别为1.45亿、1.64亿、1.78亿、2.13亿,非常稳定的增长。

4、健康的报表

看东方电子的报表,也非常不错。合同负债保证了经营现金流还不错。应收账款连续五年维持在12亿元左右,没有多少有息负债。

同时公司保持较高的研发投入,2016年至2021年研发支出持续增长,占营业收入的比例也在持续提升。2021年达到了3.24亿元,占营业收入的比例为8.71%,都是新高。不过每年都有研发支出资本化,好在比例很低,可以忽略不计了。

从股东来看,我一开始觉得这应该是民企。结果还是国企,但是看了下是烟台的国企,那就明白了。烟台国企多牛逼啊。

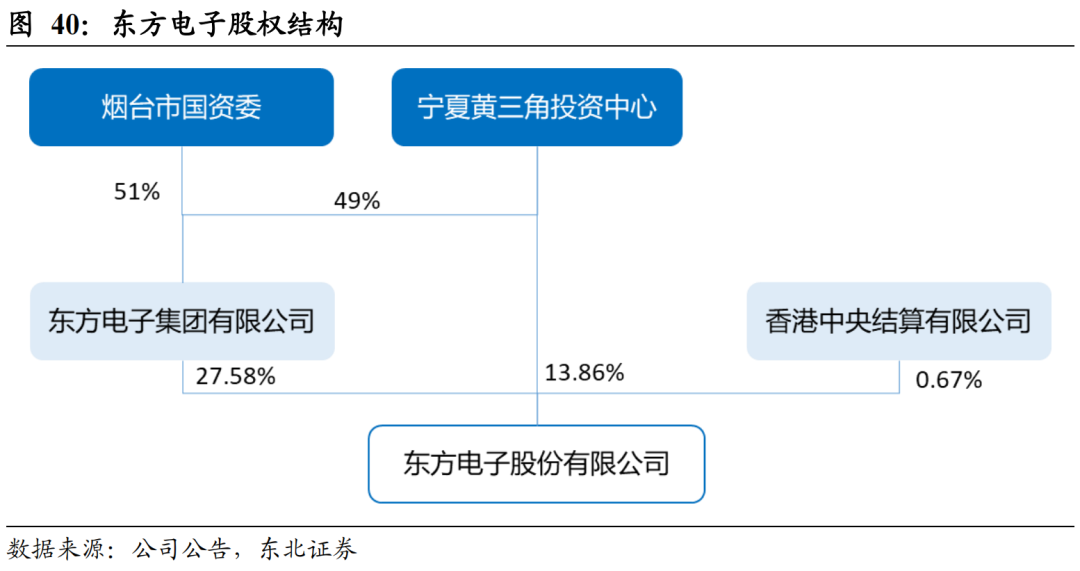

东方电子第一大股东为东方电子集团,持股比例27.58%,集团第一大股东兼实际控制人为烟台市国资委,持有集团51%的股份。公司第二大股东为宁夏黄三角投资中心,2017年伴随混改成为集团与公司股东,分别持有集团和公司49%和13.86%股权。

烟台国企还是不错的。

5、估值与股价

无

风险提示:观点仅供参考,不代表投资建议。市场有风险,投资需谨慎。

抱朴守拙Wey:

东方电子

星辰大海201823:

1、目前技术形态。筹码结构。

2、机构调研和持有,经营形势

二、财务分析隐形冠军053:小南瑞,发力储能和虚拟电厂

原创 初善君 初善投资 2022-09-26 14:42 发表于广东

初善投资

雪球2019年十大内容贡献奖,扫雷小王子,让所有人爱上价值投资。529篇原创

太难了,一天杀一匹白马,今年直接杀一批,2000亿紫金矿业接近跌停,8000亿的中国海油也接近跌停,B股更不用说了。

这样的行情,不看了,好好研究公司吧,以待来年。来年还不行,就多等两年。

说实话,第一眼看到这家公司就觉得很不错,当然我主要看的是财报。

一是收入、利润稳定增长,没有下滑过。

2013年至今公司收入增速几乎都在10%以上,扣非归母净利润也在稳步增长,由2013年的0.2亿元增长至2021年的2.65亿元。而且这个业绩全部是内生增长,没有商誉,不靠商誉实现稳定增长并非易事(当然,后面发现有一点收购,不过没形成商誉)。

二是合同负债持续增长。

从合同负债来看,2014年至2018年都在4亿元左右波动,2019年达到了9亿,2020年达到了13.5亿,2021年达到了16.61亿元,2022年上半年继续增长至18.36亿元。不用我多少,你们也知道合同负债意味着什么。

这家公司叫东方电子,看名字是平平无奇,但是为啥能如此增长,今天我们一起看看公司究竟是什么魔力实现稳定增长,并且这几年的合同负债又是怎么回事?

1、小南瑞

东方电子被称为小南瑞,主要原因是业务布局跟国电南瑞很类似,但是规模比国电小很多,业务涵盖了电力系统的发、输、变、配、用电整个过程的自动化和信息化。东北证券做了一个对比,只是在输电领域没有布局了。

公司调度类产品在南方电网有较高的市场份额

具体来看,按照公司年报的说法,,在国家电网也有重要的市场地位;在配电方面,,在配电主站、终端及新型配电物联网智能设备等方面有完整的产品和系统解决方案,产品齐全,竞争力强;在用电方面,公司的电表业务已连续多年位列行业前三甲,部分技术国际领先,并参与了多项电网相关标准的制定。

这些业务相对抽象,如果不是这个行业的从业人员,一定看的一头雾水。我也是一头雾水,直接上财务数据,公司把业务分为三大收入板块,包括电网自动化系统、电能信息管理系统及终端、信息管理及电费管理系统。

电网自动化的收入主要跟我国电网里信息化投资额有关,很明显,这些年电网的信息化投资占比持续提升,增速比电网投资增速要高很多。

电网自动化系统包括发、输、变、配、用电的各个环节,是公司的核心业务。营业收入由2018年的10.5亿元增至2021的17.9亿元,2022上半年实现营收9.3亿元,占比由35%提升至42%。

智能用电及电能信息管理系统主要是智能电表相关业务,营业收入由18年的9.9亿元增长至2021年的13.8亿元,2022上半年为6.7亿元,占比约30%。

信息管理系统主要是海颐软件在经营,海颐软件是新三板上市公司。这块业务营业收入从2018年的3.6亿元增长至2021年的7.9亿元,2022上半年实现收入3.17亿元,这两年经营增速非常不错。

此外,公司业务里还有能源管理系统、网络安全系统及租赁及其他业务,大概占比10%左右。同时在储能和虚拟电厂业务上,进度很快。

储能业务里,东方电子储能EMS系统已成熟应用于多个项目,并实现部分业务领域的批量化供货;PCS系统已经取得了资质认证,并开始向市场进行推广;BMS电池管理系统技术研发正在稳定推动中。

虚拟电厂业务里,公司业务覆盖城市级、聚合商级、园区级三层范围,各层级均有成熟案例落地。东方电子积极参与国内虚拟电厂相关试点,目前已在城市级虚拟电厂运行管理平台、负荷聚合商级负荷聚合管控平台和园区级虚拟电厂三个层级落地了标杆案例。

我们对比一下东方电子和国电南瑞,从营业收入及增速来看,东方电子更稳定,而且比国电南瑞还优秀。不过规模上,东方电子比国电南瑞小很多,2021年国电南瑞收入424亿元,东方电子只有45亿元,大概是东方电子的10倍。(2017年国电南瑞有重组,所以从2017年开始看更合适。)

从扣非归母净利润来看,两者波动趋势完全一致。2021年国电南瑞扣非净利润为55亿元,几乎是东方电子的20倍。

从盈利能力来看,东方电子毛利率与国电南瑞毛利率差不多,在30%-35%之间。但是净利率差异巨大,国电南瑞净利率在12%至14%之间,非常稳定,东方电子净利率这几年逐渐提升,从5%提升至10%左右。参考国电南瑞的盈利能力水平,未来大概率还有提升空间。

从成长性、盈利能力来看,东方电子确实对得起小南瑞的称号。

2、电网自动化

电网自动化包含调度、配电等各个方面,我们一一来看。

电网调度是指为保障电网的安全、优质、经济运行,对电网运行进行的组织、指挥、指导和协调。目前我国电网调度分为五个层级,全国设有1个国家级调控机构、7个大区调控机构、32个省级调控机构、314个地市级调控机构,2000家县调机构。省级及以上调控机构调度自动化系统投资约亿元级别,更新年限约为8-10年;地市级调度机构调度系统投资约数千万元,更新年限约为5-10年。

调度上,东方电子主要布局地调、县调市场,为两网提供调度自动化解决方案,地调中正在运行东方电子系统的约为120家,市场份额超过35%,位居行业前列;县调中运行公司系统的约为400家,市占率约为20%,是国内正在运行县调最多的厂家。

国网方面,东方电子主要是布局地调和县调领域,竞争对手包括国电南瑞、积成电子,省级及以上的调度主要是国电南瑞和北京科东;南网方面,东方电子则是从国调、省调到地调、县调深度参与。当然,南网的规模要比国网小很多,不可同日而语。

调度上,随着新能源并网的持续增加,对调度带来更多的挑战,调度系统需要持续升级,未来这块收入增长还是很稳定的。

再看配电行业。

例如变压器、断路器、负荷开关、隔离开关、熔断器等设备

首先我们了解一下配电设备有哪些内容。配电环节包含一次设备及二次设备,配电一次设备指直接用于接收、输送、分配电能的设备,。二次设备是指对一次设备和系统的运行工况进行测量、监视、控制和保护的设备,。

东方电子智能配电网业务覆盖配电自动化主站、配电一次设备及配电二次设备多个领域,已形成全套智能配电网解决方案。基于配电网需求,公司自研产品包含云化主站,馈线终端、站所终端、故障指示器等二次设备,柱上开关、环网柜等一二次融合设备等。

配电终端市场份额相对比较分散,国电南瑞市场第一,份额约为11%,东方电子市场份额为5%,其他主要竞争对手包括华云信息(国网旗下)、科大智能、金智科技、思源电气等。

整体来看,东方电子在调度系统和配电领域位于第一梯队,是隐形冠军。但是领先优势,或者说优势没那么大。而且看未来,这块业务可以保持不错的增长。

3、智能电表

智能电表主要是用户在使用,但是对于企业来说,主要客户是国网和南网。从招标量来看,这个行业稳定增长:国家电网方面,2017年招标量3800万只,2021年达到了6700万只。南方电网招标量2021年达到了26亿元,2022年第一批招标金额为11亿元。

这块业务主要由子公司威思顿在做,不仅包括智能电表,还有电能量采集设备、计量自动化系统等。威灵顿是东方电子的控股子公司,但是2017年仅持有17%的股权,另外83%的股权是2018年花了18亿收购的,由于一直控股,所以收购没有产生商誉,等于收购少数股东股权了。如果看不懂这段话,建议买一本《扫雷》看看。

威灵顿2021年智能电能表合同约8亿,2022年上半年中标约7亿,中标总量稳步增长。具体来看,在国网招标里,2021年市场份额3.89%,排名第三,2022年市场份额4.05%,排名第二,主要竞争对手包括三星医疗、华立科技等,不过国网招标非常分散。

再看南网招标来看,2021年威灵顿市场份额为4.44%,2022年市场份额为2.8%。南网招标里,市场更集中:华立科技、林洋能源、三星医疗市场份额分别为12.35%、9.49%和9.41%。南网招标里,威灵顿提升空间很大。

长期看,大概率能维持15%左右的增速。

从收入利润来看,这家公司真的是非常稳定:2018年至2021年营业收入分别为10.38亿、10.94亿、12.35亿、13.98亿,净利润分别为1.45亿、1.64亿、1.78亿、2.13亿,非常稳定的增长。

4、健康的报表

看东方电子的报表,也非常不错。合同负债保证了经营现金流还不错。应收账款连续五年维持在12亿元左右,没有多少有息负债。

同时公司保持较高的研发投入,2016年至2021年研发支出持续增长,占营业收入的比例也在持续提升。2021年达到了3.24亿元,占营业收入的比例为8.71%,都是新高。不过每年都有研发支出资本化,好在比例很低,可以忽略不计了。

从股东来看,我一开始觉得这应该是民企。结果还是国企,但是看了下是烟台的国企,那就明白了。烟台国企多牛逼啊。

东方电子第一大股东为东方电子集团,持股比例27.58%,集团第一大股东兼实际控制人为烟台市国资委,持有集团51%的股份。公司第二大股东为宁夏黄三角投资中心,2017年伴随混改成为集团与公司股东,分别持有集团和公司49%和13.86%股权。

烟台国企还是不错的。

朱贰哥:

宁德时代带崩新能源车

阳光电源带崩光伏逆变器

迈瑞医疗带崩医疗器械

亿纬锂能带崩锂电

东方财富带崩券商

这五只在创业板50ETF(SZ159949) 占比45%

共同带崩创业板

雪神曲玛丽:

电池企业考虑

每一次抄底逃顶都对了,很难的,产业链各环节的企业盈利能力不一,电池/PCS差异大,软件系统盈利能力高。我们选取各个环节的代表公司作为样本:宁德时代天能股份鹏辉能源上能电气阳光电源固德威锦浪科技东方电子星云股份派能科技英维克同飞股份高澜股份。//@雪神曲玛丽:做空创业板尾声,2021年12月7日的提示新能源风险,现在很明显有做空指数权重的在最后的砸盘吸筹,物极必反,手法,很明显

查看图片

雪神曲玛丽:

很多投资者买入时着眼于远期前景,卖出则基于持有期间疫情反复导致公司股价持续调整带来的心理折磨,归根结底,还是我们高估了自己对时间的容忍度。

只有在投资中做出合乎时间逻辑的策略,才能让时间成为投资的朋友。很多投资策略,短期看非常令人失望,但中长期看却会有很好的表现。只有了解这种基于时间的内在矛盾性,才能更好地应对持有期间股价波动对心理的影响。

要想拒绝平庸的年化收益率,一是靠选股,找到那种年度能翻倍以上涨幅的股票,并且能重仓介入,吃到较为完整的主升浪。二是要具备极度敏感与灵性的交易能力。对于前者,有2种股票比较容易赚大钱,一种是极致的基本面爆发式成长,一种是由外部环境带来的极致情绪。

风光决定了逆变器的下限,而储能决定了逆变器的上限。光伏行业依旧保持着40%的增速,而逆变器至少会有同样的增速。

储能才刚开始,21年全球装机量仅25GW,到了25年将超过200GW,30年500GW。储能打开了逆变器的业绩天花板,同样也打开了估值天花板,这也是为什么储能可以给到40-70pe,而光伏其他板块只有25-50pe的核心原因。

雪神曲玛丽:

电池企业考虑

产业链各环节的企业盈利能力不一,电池/PCS差异大,软件系统盈利能力高。我们选取各个环节的代表公司作为样本:宁德时代天能股份鹏辉能源上能电气阳光电源固德威锦浪科技东方电子星云股份派能科技英维克同飞股份高澜股份。

金融界网站:

近日,中国人民银行上海分行公布的行政处罚信息显示,东方电子支付有限公司因违反商户管理规定、违反清算管理规定等案由,被央行警告并处罚款147万元。

具体违规事实如下:

1.违反商户管理规定;

2.违反清算管理规定;

3.违反账户管理规定;

4.未按规定报送可疑交易报告。

另外,相关责任人茅蔚被罚款3.4万元。

天眼查显示,东方电子支付成立于2008年3月7日,法人茅蔚,注册资本1.213亿元,于2011年5月18日正式获得中国人民银行首批发放的“支付业务许可证”,并成功续展。主要业务包括全国海关税费电子支付业务、自贸区业务,跨境人民币、跨境外汇支付业务。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300555 SH600552 SH600989 SZ002048 SZ300055 SH603883 SZ002001 SZ002759 SZ300108 SH603798 SZ300647 SZ002384 SH688051 SH600535 SZ002787 SH688336 SZ002348 SZ300154 SH603032 SZ300163 SZ301197 SH603778 SZ300162 SZ301005 SZ000026 SH600340 SH688089 SZ300423 SH603328 SH601990 SZ300883 SH600990 SZ002756 SZ300337 SZ300907 SZ002646 SH688679 SZ300452 SZ300713 SH603758 SZ300998 SH601607 SZ002968 SH603602 SH600783 SZ002865 SZ002575 SZ002947 SZ300820 SH601827