2022-09-02今日SZ300347股票最新净值和交易情况

范思蜗牛:

柴米油盐酱醋茶,般般都在别人家; 岁幕天寒无一事,竹时寺里看梅花。

-唐寅

开头以一句唐伯虎的诗送给被按在地上反复摩擦的医疗行业投资者们。

看着新能源、煤炭、军工、农业、光伏等行业不论业绩如何都在轮番蹦迪,医疗投资者手里拿着永远下跌的医疗股,只能愤怒地去寻求原因:喷公司,喷研报,喷预期,喷集采,喷机构,喷增发减持,喷中美脱钩,2年前还视作明珠的葛女神也被喷成了葛大妈。冥冥之中,好像又一个轮回开启了。

言归正传,随着康龙化成2022中报的发布,我们又可以对CRO行业做一次归纳总结。在前一篇已经写过药明康德,这一篇主要是凯莱英,泰格医药和康龙化成。

还是先说结论,虽然现在的医药行情和康龙、药明大股东行为是真恶心,我对CRO行业的看法不变,在未来4-5年仍然会维持一个相当高的增速。主因还是全球市场规模以及行业渗透率的快速扩张,这也是写在这四家公司‘’管理层分析讨论‘’板块的共识。除了泰格继续向投资公司转变以外,药明、康龙和凯莱英都在持续地新增产能,增加员工数,扩大和深耕服务领域。合作的医药企业数也在继续大幅增加,盈利能力和盈利质量也均排在上市公司前列。因此股价虽然跌跌不休,我个人并不认为行业和公司发展出现了变化。

回到财报数据部分, 先看资产负债表:

凯莱英总资产为178亿,比上期增加了27亿。其中流动资产121亿,增加18亿;非流动资产57亿,增加9亿。流动资产主要可以看作三部分:货币资金+交易性金融资产+其他流动资产约69亿;应收+预付约为32.8亿;存货19亿。其中交易性金融资产增加5亿,应收账款增加13亿,存货增加5亿。非流动资产其实就一部分,固定资产+在建工程+无形资产+其他非流动资产约49亿。其中固定资产+在建工程+无形资产增加了9亿。

总负债32亿,比上期增加了7亿。其中流动负债28亿,增加6亿;非流动负债4亿,增加7千万。流动负债中主要是应付账款和其他应付增加8亿,短期借款归0。非流动负债主要是递延所得税负债增加七千万。

泰格医药总资产257亿,比上期增加20亿。其中流动资产107亿,减少1亿;非流动资产150亿,增加21亿。流动资产主要包含两部分:货币资金78亿,应收账款+合同资产27亿。固定资产主要分为三部分:长期股权投资+其他非流动金融资产109亿;固定资产+在建工程+无形资产10亿;商誉23亿。其中长期股权投资增加5亿,其他非流动金融资产增加9亿,商誉增加6亿,固定资产增加1亿。

总负债42亿,增加11亿。其中流动负债34亿,增加10亿;非流动负债7.7亿,增加五千万。流动负债中短期借款17.6亿,增加了12.6亿,其他变化不大。非流动负债增加了3700万长期借款和1400万递延收益。

康龙化成总资产189亿,增加6亿。其中流动资产70亿,减少了16亿;非流动资产120亿,增加了23亿。流动资产中货币资金+交易性金融资产+其他流动资产约40.32亿,减少了23.66亿;应收账款+合同资产约为19亿,增加约5亿。非流动资产中固定资产+在建工程+生产性物资63亿,增加约10亿;商誉25亿,增加5亿;使用权资产增加4.2亿。

总负债86亿,增加6亿。其中流动负债34亿,增加4亿;非流动负债52.8亿,增加1.7亿。流动负债中主要是应付账款+合同负债13亿,增加了3.2亿。非流动负债几乎没什么变化,主要是长期借款减少了3.8亿。

资产负债表小结:

凯莱英的资产质量正向发展,清掉负债,产能也在稳健增长,应收和存货都随着营收同向变化,看不出什么太大问题。

泰格继续转变为我看不懂的公司,而且越来越看不懂。员工数几乎没变,账上趴着78亿现金,又借了17.6亿全部去做股权和金融投资。当然泰格负债率本来就低,想借钱发展没问题。但这些钱似乎并不是拿来发展的,可能再过两年主业都懒得做了,直接变成下一个高瓴也未可知。

康龙的财务一直很稳健,用自己的钱去扩建和还债。除了股东恶心人以外,它的资产质量一直是我最喜欢的。

再看利润表:

凯莱英营收50亿,同比增加186%; 营业成本26.7亿,增175%;净利润17.4亿,增加305%;扣非17亿,增加382%;销售费用5千万,增长29%;管理费用3.33亿,增长75%;研发费用2.63亿,增长60%。

泰格医药营收35.94亿,同比增长74.78%;营业成本21.67亿,增101%;销售费用8千万,增20%;管理费用3.13亿,增27%;净利润11.92亿,-5%;扣非7.7亿,增42%。

利润表小结:

康龙化成营收46.3亿,同比增加41.6%,营业成本30亿,增44%,销售费用1.08亿,增70%,管理费用6.35亿,增74%, 净利润5.85亿,增3.65%,扣非6.79,增16.5%。 .

凯莱英没什么好说的,营收利润都是爆炸输出。费用增长相比于营收增长都不算什么事情了,在手订单还有14.7亿美元。不过反正都是一次性收入,按某些鬼故事来说就是没有预期了,明年负增长。不过按这个逻辑是不是后年就要正增长了,明年反映后年的股价那也该涨不是?

泰格主业营收还是非常强的,毕竟国内临床一哥。营收同样大部分来源于新冠临床试验。但是净利润就一言难尽,扣非增长42%的情况下净利润还是负增长,真的是成也投资败也投资。不过主业保持增长就可以,投资这事情跌跌涨涨的总有个轮回。

康龙化成从CRO龙二一下变成了全行业提鞋小弟,我持有康龙的收益也从50+%变成了-13%。没啥好说的,还是要再骂一遍大股东真恶心,很喜欢低位减持?这是人干的事?学药明能不能学点好的。现在又要增加注册资本,不知道是不是挨了其他股东的骂,想从其他地方找补一点。不过话说回来,康龙这个增速是CRO正常的行业增速,临床和细胞基因在扩张过程中会拖利润后腿。但是康龙在蓝海里走全产业链,小分子大分子和基因药物都在一个盒子里,发展起来是非常可观的。想想药明生物如果装回到药明康德,真的会成为一个巨无霸。

现金流量表:

凯莱英经营活动现金流入小计44.6亿,产生现金流净额6.32亿。投资活动净额-32亿:固定资产10亿,投资支付的现金14.83亿,支付其他投资活动的现金17亿。筹资活动净额2.82亿,主要是吸收投资6.76亿

泰格医药经营活动现金流入小计33.74亿,产生现金流净额3.59亿。投资活动净额-15亿:主要是投资支付现金和买子公司股权。筹资活动净额15亿,主要是借款17.5亿,子公司投资现金2.4亿

康龙化成经营活动现金流入小计47.75亿,产生现金流净额8.58亿。投资活动净额-5700万:买固定资产13亿,投资支付现金18亿,买子公司股权7亿。筹资活动净额-10.67亿,借款1.1亿。

现金流量表小结:

凯莱英的现金流入比营收还是少了很多钱,这个问题似乎一直没好转过,自然现金流净额也不会太好。这个情况我不是很理解,可能是纯代工企业弱势的原因?

泰格现金流入和营收差不多,但是净现金流和利润差很多,看年底能不能把钱收回来吧。毕竟药明中报把一季度的钱收回去了。

康龙没什么可说的,现金管理一直很好,利润含金量也是最足的。

总结

这一篇没对这三家公司做的像药明康德那一篇毕竟细致的分析。一个是限于工作量太大,另一个原因是医药跌到这个份上了,再分析那么多数据也没啥太大意义。

低位靠信仰,高位靠理智。对我来讲只要公司成长的趋势保持不变就可以了,有钱会持续加仓。不存在永远的上涨,只有板块的轮动。连中国房地产这种被全民信仰的东西都能见顶,更不要说其他行业了。

再放一张图吧,上一次医药生物指数下跌了三年半之后又花一年半的时间涨回高点。这一次又下跌了两年时间来到最低点,历史到底会不会重复,仍然等待时间来认证。

PS:今天爆出消息来老巴减持比亚迪,明天可能又是腥风血雨的一天。

仅个人观点发出来做个参考,可能有误,不喜勿喷,欢迎探讨

##药明康德###CRO###2022年中投资炼金季#

共同发展77:

葛兰对今天医药的走势很不满,下了死命令明天要往狠了砸,把医药牢牢按在下跌趋势中,这样她里外里才能获利丰厚,葛兰的名头怎么来的,不就是靠手段么

药明康德(SH603259) 泰格医药(SZ300347) 博腾股份(SZ300363) 恒瑞医药

炒股十年亏八年:

中航重机30%,通富微电15%,泰格医药、漫步者,当升科技各30%。

下行震荡期,难。

有点钱景:

泰格医药(SZ300347)药明康德(SH603259)博通股份(SH600455) 泰格Q2预计扣除新冠疫苗收入YOY在40%附近,在疫情影下仍表现出强劲的增速水平。网页链接

共同发展77:

听说葛兰破口大骂有人不守规矩,导致今天有的医药股还红了,葛兰排卵排到一半被打断了,现在气到不行

药明康德(SH603259) 泰格医药(SZ300347) 博腾股份(SZ300363) 恒瑞医药

每日经济新闻:

每经AI快讯,东莞证券08月29日发布研报称,给予泰格医药(300347.SZ,最新价:102.14元)推荐评级。评级理由主要包括:1)各项业务收入均保持快增;2)加大实验室实施的建设;3)毛利率净利率同比均有所下降。风险提示:行业竞争加剧、上游药企研发投入大幅减少、产能扩建不及预期、汇率大幅波动、人才队伍建设不及预期、药物研发失败风险、大客户流失、行业政策风险等。

AI点评:泰格医药近一个月获得7份券商研报关注,买入5家,平均目标价为175.15元,与最新价102.14元相比,高73.01元,目标均价涨幅71.48%。

每经头条(nbdtoutiao)——“无货源电商”培训导师挖了个坑,我竟跳进去了

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

FYN2017:

泰格医药(SZ300347)资金还是看好泰格的多点

共同发展77:

葛兰吹口气就能把医药吹倒,笑得合不拢嘴,一高兴又要排卵了

药明康德(SH603259) 泰格医药(SZ300347) 博腾股份(SZ300363) 恒瑞医药

共同发展77:

每天尤其是早盘,医疗必有程序化砸盘,谁有那么多筹码和能力,葛兰现在排卵屠医疗两不误

药明康德(SH603259) 泰格医药(SZ300347) 博腾股份(SZ300363) 恒瑞医药

正念威科夫:

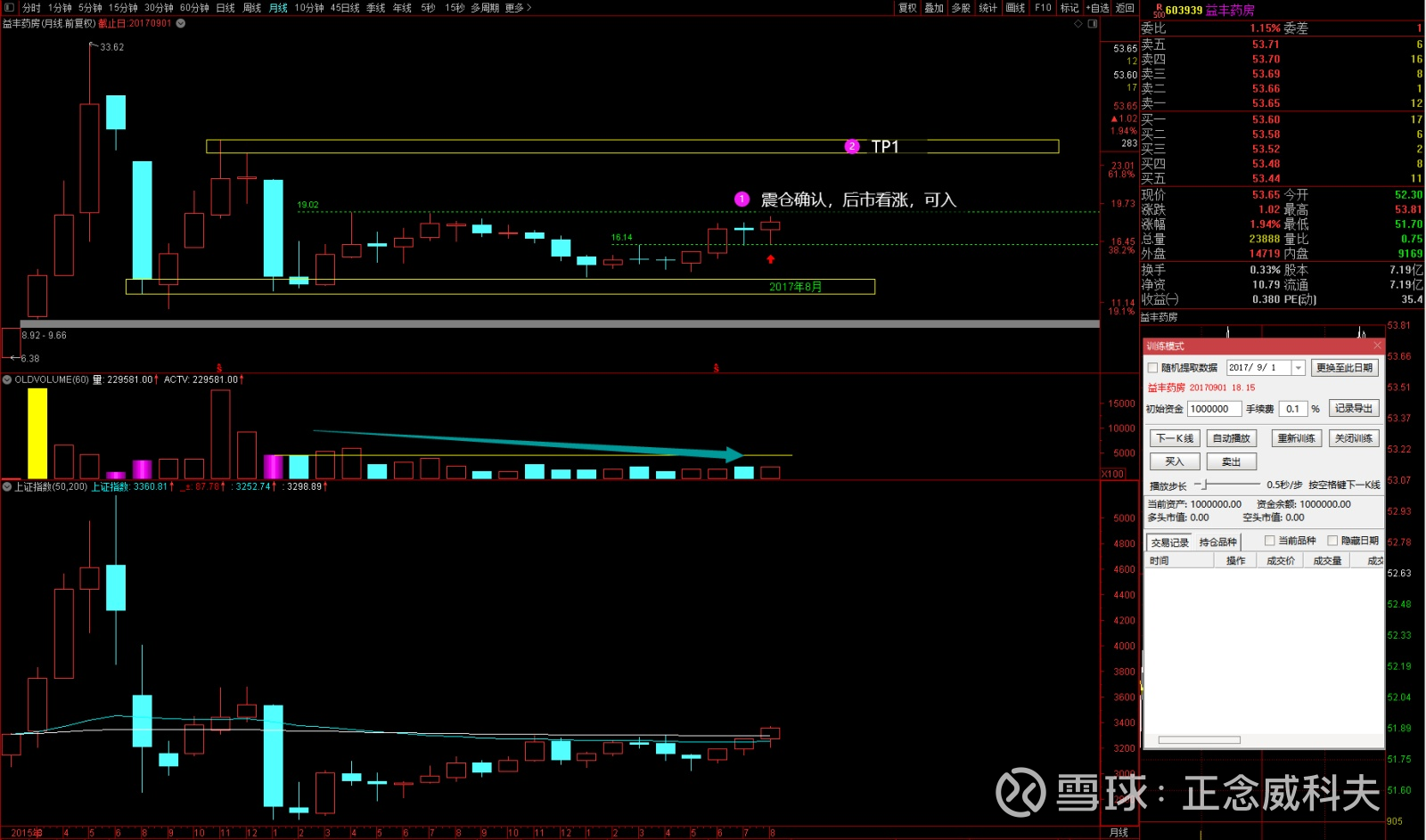

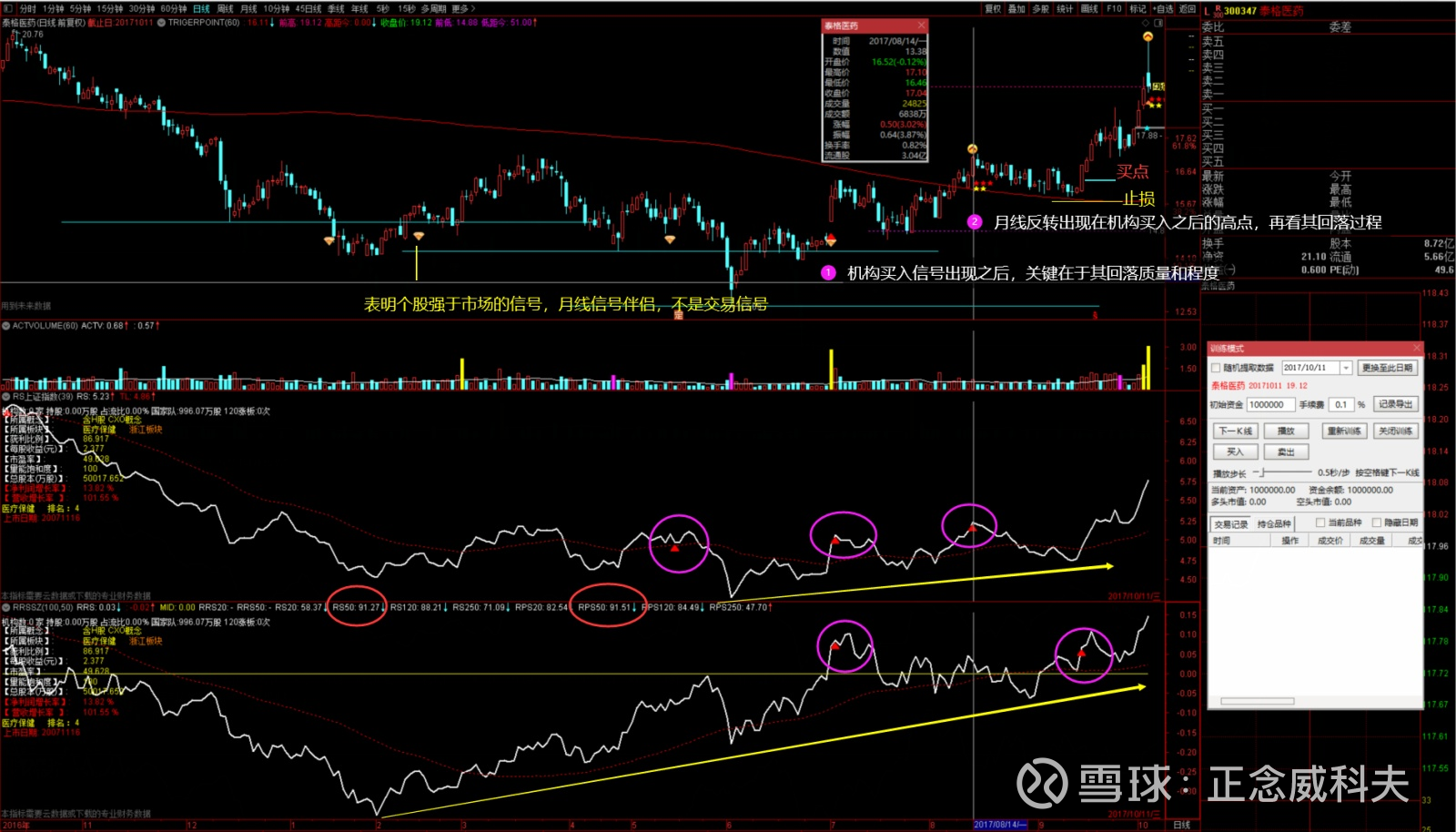

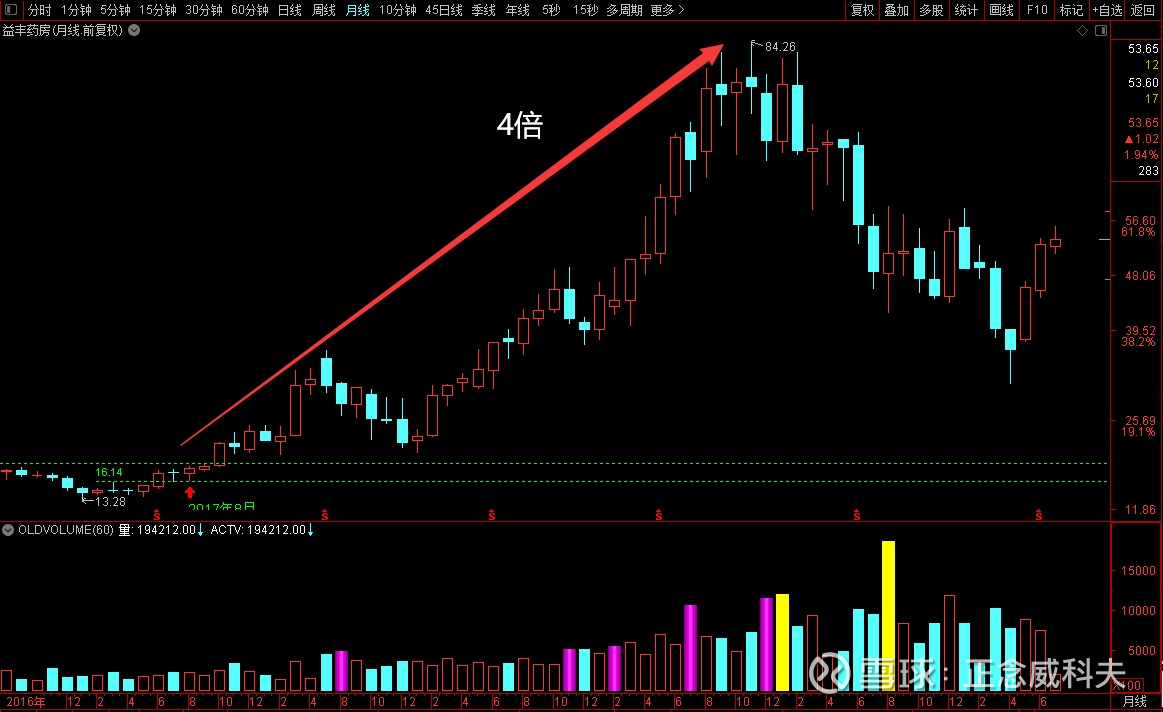

陶博士月线反转6.1选股逻辑:检测月线级别的反转(中继、延续、反转的识别)信号(尽可能早,越早越有优势,但是越早,可能噪声越大、杂音越多,此时就需要点技术手段了,择时需要技术分析的强力支撑),然后再采取技术手段进行过滤处理,这是一种方法论!!!

复盘2017年8月的月线反转信号,一起复盘,看看有什么收获?

第一步选股:

月线反转信号,顾名思义,这是反应月线级别的波段交易或者趋势波段交易信号;所以,看一下2017年8月份月线反转选股之后的交易决策以及后市情况!

抛砖引玉,给出几个简单的月线分析案例。

研究陶博士的月线反转6.1,这是站在成功者的肩膀上,如果不能有效认知市场并开发出属于自己的选股逻辑,到头来大概率还是一场空!RPS月线反转是基于价格变动的速率而产生的,35支股票,6支成为超级强势股,这个比率还是很高的吧!!!让我们用图说话,以泰格医药为例看看牛股背后的逻辑,以上海电气为例也看看没成为牛股背后差的是什么,清单革命,无比重要!

以上是数月前的复盘研究。经典案例,常看常新!

凯西Casey:

泰格医药(SZ300347) 今天的低点应该是99.9左右,宽泛点100吧

7X24快讯:

【港股CXO概念股持续走低】港股CXO概念股持续走低,药明生物跌超5%,泰格医药跌超3%,药明康德、康龙化成、金斯瑞生物科技跌近3%。

每日经济新闻:

每经AI快讯,西南证券08月30日发布研报称,给予泰格医药(300347.SZ,最新价:101.85元)持有评级。评级理由主要包括:1)疫情下业绩稳健增长,盈利能力略受外部影响;2)临床试验技术服务覆盖领域广泛,项目管线数量快速增长;3)临床试验相关服务及实验室服务稳定发展。风险提示:订单数量下滑或波动,产能投运不及预期,业务拓展不及预期。

AI点评:泰格医药近一个月获得7份券商研报关注,买入5家,平均目标价为175.15元,与最新价101.85元相比,高73.3元,目标均价涨幅71.97%。

每经头条(nbdtoutiao)——“无货源电商”培训导师挖了个坑,我竟跳进去了

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

泰格医药(SZ300347):

西南证券08月30日发布研报称,给予泰格医药(300347.SZ,最新价:101.85元)持有评级。评级理由主要包括:1)疫情下业绩稳健增长,盈利能力略受外部影响;2)临床试验技术服务覆盖领域广泛,项目管线数量快速增长;3)临床试验相关服务及实验室... 网页链接

十年炒股风风雨雨:

查尔斯河(CRL)恭喜新低,今天带动药明康德(SH603259) 康龙化成(SZ300759) 泰格医药 美迪西一起新低,屡创新低才是你们要走的路,做空这个板块极爽

北漂ers:

泰格医药(03347),泰格医药(SZ300347) ,投资一家企业,不在于它增长多快,而在于它竞争优势有多大

血狼战神168:

【国家药监局发布通告:20批次药品不符合规定】据国家药监局消息,经中国食品药品检定研究院等6家药品检验机构检验,标示为郑州瑞龙制药股份有限公司等9家企业生产的紫草等20批次药品不符合规定。对上述不符合规定药品,药品监督管理部门已要求相关企业和单位采取暂停销售使用、召回等风险控制措施,对不符合规定原因开展调查并切实进行整改。(央视)上证指数(SH000001) 贵州茅台(SH600519) 泰格医药(SZ300347)

炒股十年亏八年:

中航重机仓位60%,加仓后显示盈利8个点。

泰格医药、漫步者、当升科技各25%,平均亏损5个点。

8月从最高盈利15个点到今天只有5个点。

几次大肉保本出后,心态急躁,加之行情调整,操作都是亏损的,包括今天也是。

很危险。

各位铁子引以为戒。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002959 SH688148 SH600382 SZ002772 SH600459 SH600207 SZ002235 SZ300015 SZ002529 SH600367 SZ300735 SZ000338 SH688079 SZ000723 SZ000786 SZ002024 SH600195 SZ002929 SH600211 SZ002320 SZ300407 SZ002682 SZ200596 SH603906 SZ002293 SH600576 SH603601 SH688314 SZ300432 SH600370 SZ000564 SH600238 SH601933 SZ002351 SH900901 SZ002393 SZ002872 SZ002317 SH601113 SZ002385 SZ000983 SZ002344 SZ300742 SH601966 SH688231 SZ002199 SZ000728 SH600265 SZ000504 SZ300534