2022-11-29今日SZ300428股票最新净值和交易情况

立中集团(SZ300428):

同花顺(300033)数据显示,2022年11月15日,立中集团(300428)获外资买入21.51万股,占流通盘0.05%。截至目前,陆股通持有立中集团2180.5万股,占流通股4.70%,累计持股成本33.28元,持股亏损7.28%。 立中集团最近5个交易日下跌1.53... 网页链接

时光的答案:

【立中集团】

一、公司概况

立中集团原名四通新材,2015年以中间合金为主业上市,通过吸收大股东的立中车轮和立中合金,注入铝合金车轮与铸造铝合金制造业务,目前拥有铸造铝合金(全资子公司河北立中合金集团)、铝合金车轮(全资子公司天津立中车轮实业集团)、功能中间合金(母公司立中集团)三大业务,并正在开拓锂电材料新业务,是国内唯一一家拥有从熔炼设备到三大轻合金新材料研发制造完整产业链的公司。

河北立中合金集团,负责铸造铝合金材料研发、制造、销售,拥有国内规模最大的再生铸造铝合金材料业务,主要客户为车企、汽车铝铸造零部件供应商等。天津立中车轮实业集团拥有国内第二大铝合金车轮业务,主要客户为国内外乘用车企,正在开拓商用车客户。母公司立中集团更名前为四通新材,是专业研发、制造功能中间合金新材料的高新技术企业,拥有全球规模最大的功能中间合金新材料业务,主要客户为铝合金材料制造商。

3/4的净利润来自汽车

公司铸造铝合金、铝合金车轮均对接整车客户,,应以汽车零部件逻辑看待公司。以下为立中2021年净利润构成图。

二、铸造铝合金-一体压铸

约90%

公司铸造铝合金材料产品牌号丰富,拥有标准和非标牌号200余种,最终产品用于汽车领域的发动机缸体、缸盖、离合器、变速箱、卡钳、制动泵壳、车身结构件等,约10%用于通信设备、消费电子等其它领域。公司在中国汽车用铸造铝合金市场份额超过20%,位居第一。公司铸造铝合金产能超过120万吨,未来有望超过150万吨。

新能源汽车降低10%的车重,对应可降低5.5%电耗,增加5.5%的续航里程。主流的汽车轻量化材料包括高强度钢、铝合金、镁合金以及碳纤维。其中高强度钢是目前发展最成熟的汽车轻量化材料,其凭借本身的高强性质,能够减少钢的用量达到与使用传统钢相同的性能。铝合金则具备可塑性强、强度高、质量轻、厚度薄、耐腐蚀、焊接性能好、加工成型性能好等特点,尤其密度显著低于普通钢材与高强度钢,成本上较镁合金和碳纤维有一定优势,是目前进一步推动轻量化的首选材料。

142kg

根据国际铝业协会,2018年中国汽车行业用铝量约386万吨,其中72%用于乘用车,燃油、新能源乘用车单车用铝量分别约为119kg、。根据中国汽车工程学会《节能与新能源汽车技术路线图2.0》,2025年、2030年我国汽车单车用铝量有望分别达250、,目前特斯拉、蔚来、捷豹部分车型已使用全铝车身。

一体化压铸工艺优势:1)降低成本,2)降低重量,3)性能更优。特斯拉引领一体化压铸趋势,推动铸造铝单车用量大幅上升,中长期可能增近两倍。2020年9月特斯拉宣布,Model Y将采用一体化压铸后地板总成,融合的零部件数量更多,单个零部件体积也更大(由70个冲压板变为1-2个大型铝铸件)、整体轻量化效果更好(重量较传统后地板下降10-20%),制造成本进一步下降(连接点数量从700-800个降至50个,制造时间从1-2小时缩短至3-5分钟),在替代传统钢铝混合冲压件的过程中,推动车用铸造铝增加66kg左右。特斯拉德国柏林工厂现在正推进4680电芯、CTC电池包、前后压铸车身一体化(120-160kg)的进程,其他车企也开始应用新能源汽车电池支架结构件(30-40kg)以及汽车后地板总成一体化压铸(40-60kg)。

一体化压铸须使用免热处理铝合金材料。

传统压铸件一般会通过T7或T6热处理增强产品性能,但。小型零件可以通过整形工装等方式消除热处理的消极影响,而大型结构件压铸过程中的温度、压力、模流更难以控制,需要经过热处理才可增强性能的铝合金材料不符合一体化压铸的发展。

莱茵菲尔登、美国铝业以及立中

免热材料是一体压铸技术发展的关键环节,但目前全球仅拥有专利,立中是国内唯一获得专利的公司。立中孙公司保定隆达铝业于2020年取得免热材料专利证书(LDHM-02免热处理合金材料),保护时间为20年。

立中开展免热材料研发已超过7年,并已于2020年12月在某国际高端品牌新能源汽车电池包上实现电池支架结构件的小批产应用。2022年1月,立中与长城汽车达成战略合作,长城子公司精工压铸联合压力劲、赛维达以及隆达铝业达成一体化压铸项目战略合作协议。根据精工压铸披露的信息,一体化压铸后地板较全钢车身减重21.5kg,减重效果24.6%;钣金工艺全链人员由125人减至48人,降幅62%。

三、一体压铸-产业链条

材料环节竞争格局比市场关注度更高的压铸环节好。

1)材料环节龙头公司市占率明显更高。立中在国内汽车用铸造铝合金市占率超过20%,高于压铸环节主流公司1-3%的市占率:根据国际铝协《中国汽车工业用铝量评估报告(2016-2030)》,2018年国内汽车行业铝铸件用量为290万吨,按90%产品用于汽车行业估算,立中车用铸造铝合金销量约62万吨,市场份额21%;下游压铸环节代表性企业广东鸿图、文灿股份汽车铸铝件销量分别为8.5万、2.9万吨,占全市场2.9%、1.0%。

2)材料环节龙头公司ROE/ROIC显著更高。2018、2019年立中集团ROE分别为19%、18%(此为上市公司并购立中合金备考后数据,交易前数据为15%、13%,估计立中合金并入前ROE接近20%,并入上市公司后估计略有下降),明显高于文灿(7%、3%)与鸿图(8%、1%);2020年立中集团ROE、ROIC分别为11%、8%,依然高于文灿、鸿图约3%的ROE及ROIC。

凭实力亏钱的大叔:

立中集团(SZ300428) 新推一个低位票,被大宗减持所打压的个股,8月公布减持,11月迫不及待的就公告减持结束,动作迅速,大宗和集合均价巧合太多,值得关注,找到低位吃进,卸载软件,1个月后看成效。

立中集团(SZ300428):

11月15日,立中集团收涨5.40%,收盘价为30.86元,发生1笔大宗交易,合计成交量33.96万股,成交金额856.81万元。 第1笔成交价格为25.23元,成交33.96万股,成交金额856.81万元,溢价率为-18.24%,买方营业部为东方证券股份有限公司北京... 网页链接

证券之星财经:

11月15日立中集团发生大宗交易,交易数据如下:

大宗交易成交价格25.23元,相对当日收盘价折价18.24%,成交33.96万股,成交金额856.81万元,买方营业部为东方证券股份有限公司北京学院路证券营业部,卖方营业部为中国中金财富证券有限公司北京建国门外大街证券营业部。

近三个月该股共发生8笔大宗交易,合计成交1.98万手,折价成交8笔。该股近期无解禁股上市。

截至2022年11月15日收盘,立中集团(300428)报收于30.86元,上涨5.4%,换手率1.77%,成交量8.23万手,成交额2.48亿元。

该股近半年内有股东持股变动,合计净减持639.57万股,股东增减持明细如下表:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为42.16。根据近五年财报数据,证券之星估值分析工具显示,立中集团(300428)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

ajein:

立中集团(SZ300428)今天没放量就涨这么多

镰刀割韭菜更香:

立中集团(SZ300428)阿立要硬起来啊

光伏飞上天:

立中集团(SZ300428) 持续震荡,今天若能能这个位置保持住,后面的行情不会差。反弹第一波主要是金融等权重,题材回来,它必然会有波行情

悦读心性:

晨起爬山,兜兜转转居然走出了一条新路。

一路阳光鸟鸣、山茶芬芳。

沏壶好茶,今天谈谈比亚迪,我大A新能源典范旗舰。

200元以上三次高点,卖出点位精确到日,在图上标出,大家参考。

价值投资是2亿股民的梦想,多少都幻想着一路长红走8年10年,会有但万里挑一。

下边看看三次高点情况:

1、卖出日期:2021-02-25日

2、2021-8-12日

3、2022-6-28日

总结:

1、高点易逝,低点难求(心难求);

2、价值投资一定不是躺赢,那是低概率;

价值投机

3、我们应该追求的是“”,换句话讲就是:锁定价值股,长期波段操作;

4、这可能会被价投、粉丝们泼粪,但这个道理真实很复杂,而且大多来源于心理因素和个人信仰、素养;也就是说只有波段操作,才有可能让你拿住大牛,拿住长牛,长期与他结缘,生出感情来;

5、选股如孕育子嗣,持股如养子,长大成人,总要高飞,那就是别人的缘分了。

比亚迪(SZ002594)宁德时代(SZ300750)立中集团(SZ300428)#股民的日常##今日看盘##今日话题#

高飞joes:

立中集团(SZ300428)

1、目前公司有三款免热合金材料。

1)第一款,和文灿合作,以及不其他压铸厂,包括长城、长安、一汽、二汽,新势力,比亚迪等,开发托盘、电池壳等。

2)第二款,在样品测试,也在申请全球专利,明年量产落地。

信息来自:haipitudou.com

3)第三款,不特斯拉合作。特拉斯自己有专利,上海工厂一期用国内小厂做代工,但流动性不足。立中的材料,特斯拉上海二期全部给公司做,未来一期替代(现在是国内小厂做的代工)和海外产能补充等,都由公司负责。规划到2023年底,除后底板,中底板,前仓也做起来。未来公司是A角。

2、公司材料有提升空间。

1)综合性能斱面,还有抗腐蚀,高散热。

2)再生铝资源逐步渗透,特斯拉渗透率50%还有空间。另外2款合金是纯铝,以后要添加再生铝。

3、免热合金行业

1)一体化压铸的难度,材料大于装备大于工艺。

2)现在能用的只有3-4款材料,美铝、特斯拉(自己专利)、立中、德国莱茵菲尔德。

3)公司材料斱向是做高端材料,掌握更多议价权,另外增加再生铝添加比例,

提升盈利能力。

4)未来会有很多厂家做。但其他厂家想进入,需要大量时间、人财物才能追赶。

4、公司材料

1)下游客户包括:文灿,另外3家客户(不文灿冲突),整车厂(蔚来,宁德时代,比亚迪,小鹏,长城、长安、一汽、二汽)(自己上压机)。

2)预计公司免热合金材料的产量,今年基本没有(几千吨),明年10万吨。

3)公司市占率,2-3年内可能在60-70%,未来逐步下降到20-30%(公司做高端领域,在其中可能市占率为70-90%)。

4)定价,铝成本+加工费(3000元),目前吨净利1000元,未来规模化后,性能提升,再生铝比例提高,单吨净利到2000元。

4、公司轮毂业务

去年海外铝价倒挂,海运费高,该板块利润1亿元。

今年高端产品越来越多,铝价正常,海运费下降,海外布局,利润增加3倍。

5、控股股东减持原因是,海外私有化退市过程中有借款,股票质押;大股东要培养产业,不上市公司有上下游关系。已经减持完毕。

6、再生铝业务

公司目前有60万吨。后面要到120万吨,其中增量是国内30万吨+国外30万吨。

吨净利500-1000元。

7、新能源业务

公司新建氟化盐,六氟磷酸锂(接近3万吨),氟化钠(1万吨)、六氟磷酸钠(2万吨)。明年投产。未来预计利润贡献10-20亿元。

frf97:

立中集团(SZ300428) 不是很理解,纪要和研报都说立中做高端材料,高端材料毛利率这么低吗,10个点不到

彼得林奇投研:

董秘李志国

1、目前公司有三款免热合金材料。

1)第一款,和文灿合作,以及与其他压铸厂,包括长城、长安、一汽、二汽,新势力,比亚迪等,开发托盘、电池壳等。

2)第二款,在样品测试,也在申请全球专利,明年量产落地。

3)第三款,与特斯拉合作。特拉斯自己有专利,上海工厂一期用国内小厂做代工,但流动性不足。立中的材料,特斯拉上海二期全部给公司做,未来一期替代(现在是国内小厂做的代工)和海外产能补充等,都由公司负责。规划到2023年底,除后底板,中底板,前仓也做起来。未来公司是A角。

2、公司材料有提升空间。

1)综合性能方面,还有抗腐蚀,高散热。

2)再生铝资源逐步渗透,特斯拉渗透率50%还有空间。另外2款合金是纯铝,以后要添加再生铝。

3、免热合金行业

1)一体化压铸的难度,材料大于装备大于工艺。

2)现在能用的只有3-4款材料,美铝、特斯拉(自己专利)、立中、德国莱茵菲尔德。

3)公司材料方向是做高端材料,掌握更多议价权,另外增加再生铝添加比例,提升盈利能力。

4)未来会有很多厂家做。但其他厂家想进入,需要大量时间、人财物才能追赶。

4、公司材料

1)下游客户包括:文灿,另外3家客户(与文灿冲突),整车厂(蔚来,宁德时代,比亚迪,小鹏,长城、长安、一汽、二汽)(自己上压机)。

2)预计公司免热合金材料的产量,今年基本没有(几千吨),明年10万吨。

3)公司市占率,2-3年内可能在60-70%,未来逐步下降到20-30%(公司做高端领域,在其中可能市占率为70-90%)。

4)定价,铝成本+加工费(3000元),目前吨净利1000元,未来规模化后,性能提升,再生铝比例提高,单吨净利到2000元。

4、公司轮毂业务

去年海外铝价倒挂,海运费高,该板块利润1亿元。

今年高端产品越来越多,铝价正常,海运费下降,海外布局,利润增加3倍。

5、控股股东减持原因是,海外私有化退市过程中有借款,股票质押;大股东要培养产业,与上市公司有上下游关系。已经减持完毕。

6、再生铝业务

公司目前有60万吨。后面要到120万吨,其中增量是国内30万吨+国外30万吨。

吨净利500-1000元。

7、新能源业务

公司新建氟化盐,六氟磷酸锂(接近3万吨),氟化钠(1万吨)、六福磷酸钠(2万吨)。明年投产。未来预计利润贡献10-20亿元。

天堂大宝剑基金:

市场的短期波动不影响长期走向正常创业板指(SZ399006) ,周末愉快立中集团(SZ300428) 歌尔股份(SZ002241)

市值罗盘APP:

2022年1月25日,立中集团获得国家级专精特新“小巨人”称号,是第四批获得此称号的公司之一。

立中集团创始于1984年,2015年在深交所创业板挂牌上市。

公司是专业从事铝合金及铝合金高端应用的国际化企业集团,在铝基中间合金领域居全球龙头地位,在免热处理合金领域也处龙头地位。公司正积极布局锂、钠电池新材料领域,进一步实现公司产业链的双向拓展。公司主营产品广泛应用于汽车,高铁,航空航天,军工,电力电器,5G通讯设备,新能源电池,消费电子,食品医药包装,工业和建筑铝型材等领域,客户遍布国内外多个国家和地区。

通过盘点立中集团2022三季报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

1、公司业绩增长,产品盈利的增长与费用的增长基本持平,经营活动成长质量不高。净利润的增长主要来自其他营业损益的增长,经营活动对利润贡献度不足,净利润增长质量不高。

2、毛利率基本稳定,但由于财务费用率的提高,导致经营活动盈利性降低。与此同时,经营资产周转效率基本稳定,最终立中集团经营资产报酬率表现稳定。

3、立中集团总资产回报水平基本稳定,股东权益撬动资产的能力有所提高,ROE表现稳定。

4、拉长时间周期看,经营活动本身不具备造血能力,且投资活动存在资金缺口,需要靠筹资活动补充资金,现金流健康程度较差。

5、融资手段以债权流入为主,公司持续有新增贷款,且新增贷款规模快速增加。

6、经营活动与投资活动资金缺口扩大。立中集团金融负债水平高达50%以上,长期偿债压力很大。

7、资产规模有所扩张,资产配置聚焦业务,资金来源上表现出“输血”支撑度增加的趋势。

下面是对立中集团2022三季报关键特征的解读。

公司业绩增长。

2022三季报立中集团营业总收入159.80亿元,同比增速22%,毛利润15.15亿元,同比增速24%,核心利润2.90亿元,同比增速3%,净利润4亿元,同比增速11%。

经营活动对利润贡献度不足,净利润增长质量不高。

立中集团2022三季报净利润4亿元,利润主要来源于经营活动产生的核心利润和政府补助。2022三季经营活动产生的核心利润较去年同期增加0.09亿元,净利润的增长主要来自其他营业损益的增长。

经营活动成长质量不高。

立中集团毛利润2022年上三季较2021年同期增加2.89亿元,费用增加2.81亿元,产品盈利的增长与费用的增长基本持平。

拉长时间周期看,经营活动本身不具备造血能力,且投资活动存在资金缺口,需要靠筹资活动补充资金,现金流健康程度较差。

从立中集团2022三季报的现金流结构来看,期初现金18.69亿元,经营活动净流入1.45亿元,投资活动净流出14.74亿元,筹资活动净流入19.27亿元,累计净流入6.82亿元,期末现金25.51亿元。经营活动具有一定的造血能力,但不能覆盖投资对资金的需求。

从立中集团2020年报到本期的现金流结构来看,期初现金11.57亿元,经营活动净流出4.14亿元,投资活动净流出23.63亿元,筹资活动净流入41.14亿元,其他现金净流入0.56亿元,三年累计净流入13.93亿元,期末现金25.51亿元。拉长时间周期看,经营活动本身不具备造血能力,且投资活动存在资金缺口,需要靠筹资活动补充资金,现金流健康程度较差。

经营活动无资金缺口。

立中集团2022三季报经营活动现金净流入1.45亿元,较2022三季报增加8.18亿元,2020年报到本期经营活动累计产生资金缺口4.14亿元。

自身造血能力无法覆盖快速增长的战略性投资。

立中集团2022三季报战略投资资金流出9.89亿元,较2021三季报增加3.44亿元,增速53.32%,战略性投资的资金投入快速增长。立中集团2020年报到本期战略投资资金流出23.17亿元,经营活动产生现金净流入-4.14亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

融资手段以债权流入为主,公司持续有新增贷款,且新增贷款规模快速增加。

立中集团2022三季报筹资活动现金流入79.29亿元,绝大部分筹资流入来源于债权流入(99.19%)。较2021三季报增加24.88亿元,增速45.72%,筹资活动现金流入快速增加。立中集团2022三季报债务净流入21.23亿元,较2021三季报增加10.72亿元,公司持续有新增贷款,且新增贷款规模快速增加。

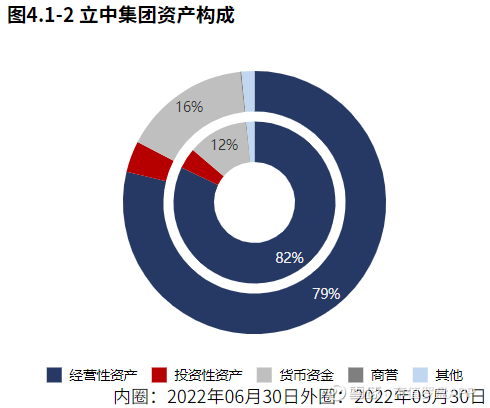

资产规模有所扩张。

2022年09月30日立中集团总资产171.10亿元,与2022年06月30日相比,立中集团资产增加10.33亿元,资产规模有所增长,资产增速6.43%。

资产配置聚焦业务。

从2022年09月30日的合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

立中集团总资产回报水平基本稳定,股东权益撬动资产的能力有所提高,ROE表现稳定。

2022三季报立中集团ROE7.53%,较2021三季报增加0.16个百分点,股东回报水平基本稳定。总资产报酬率2.54%,较2021三季报减少0.38个百分点,总资产回报水平基本稳定。权益乘数2.98倍,较2021三季报提高0.41倍,股东权益撬动资产的能力提高。

资金来源上表现出“输血”支撑度增加的趋势。

从2022年09月30日立中集团的负债及所有者权益结构来看,公司的资本引入战略为以金融负债为主,辅之利润积累的并重驱动型。其中,金融负债是资产增长的主要推动力。与2021年09月30日相比,金融性负债占比明显增长,公司在资金来源上表现出金融性负债支撑度增加的趋势。

毛利率基本稳定,但由于财务费用率的提高,导致经营活动盈利性降低。与此同时,经营资产周转效率基本稳定,最终立中集团经营资产报酬率表现稳定。

2022三季报立中集团经营资产报酬率2.28%。较2021三季报,经营资产报酬率基本稳定。核心利润率1.81%。与2021三季报相比,核心利润率下滑0.34个百分点,降幅达15.60%,经营活动盈利性降低。经营资产周转率1.26次,较2021三季报减少0.05次,降幅为3.55%,经营资产周转效率基本稳定。

立中集团2022三季报毛利率9.48%,与2021三季报相比,毛利率上升0.13个百分点,毛利率基本稳定。立中集团2022三季报较2021三季报核心利润率的降低主要源于财务费用率的提高,需要对相关活动的变动原因并进行经营管理改善。

投资流出增加,主要流向了理财等投资。

立中集团2022三季报的投资活动资金流出,理财等投资占比最大,占比59.18%,此外产能建设也占比较大。立中集团2020年报到本期的投资活动资金流出,理财等投资占比最大,占比69.16%。

产能基本稳定。

2022三季报立中集团产能投入9.89亿元,处置511.58万元,折旧摊销损耗0.00元,新增净投入9.84亿元,与期初经营性资产规模相比,扩张性资本支出比例27.02%。

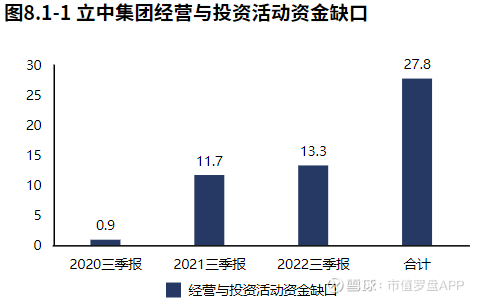

经营活动与投资活动资金缺口扩大。

2022三季报立中集团经营活动与投资活动资金缺口13.29亿元较2021三季报增加1.56亿元,缺口扩大。2020年报到本期经营活动与投资活动累计资金缺口27.77亿元。

立中集团金融负债水平非常高,长期偿债压力很大。

2022年09月30日立中集团金融负债率51.44%,较2021年09月30日提高11.24个百分点,金融负债水平提高。立中集团金融负债水平极高,偿债压力大,需要关注相关偿债风险。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

估值曲线处在严重高估区间

截至2022Q3,立中集团在A股的整体排名上升至第1895位,在汽车零部件行业中的排名上升至第62位。截止2022年11月9日,北上资金并无特别信号。以近三年市盈率为评价指标看,立中集团。

是会计鸭:

立中集团(SZ300428)你真的废物啊

证券之星财经:

截至2022年11月10日收盘,立中集团(300428)报收于30.06元,下跌4.57%,换手率1.98%,成交量9.2万手,成交额2.8亿元。

资金流向数据方面,11月10日主力资金净流出3765.13万元,游资资金净流入1316.19万元,散户资金净流入2448.94万元。

近5日资金流向一览见下表:

立中集团融资融券信息显示,融资方面,当日融资买入2099.97万元,融资偿还2829.13万元,融资净偿还729.16万元。融券方面,融券卖出3.9万股,融券偿还3.68万股,融券余量8.13万股,融券余额244.27万元。融资融券余额9118.6万元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

立中集团(300428)主营业务:铝合金车轮和中间合金类功能性合金新材料的研发、制造和销售。 立中集团2022三季报显示,公司主营收入159.8亿元,同比上升21.95%;归母净利润3.99亿元,同比上升18.57%;扣非净利润3.44亿元,同比上升26.17%;其中2022年第三季度,公司单季度主营收入59.28亿元,同比上升33.57%;单季度归母净利润1.22亿元,同比上升99.52%;单季度扣非净利润1.32亿元,同比上升193.96%;负债率66.46%,投资收益-167.1万元,财务费用1.21亿元,毛利率9.48%。

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为43.15。根据近五年财报数据,证券之星估值分析工具显示,立中集团(300428)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002886 SZ300718 SH603876 SH601009 SH688060 SZ000798 SH688048 SZ301228 SH600388 SH688305 SH600029 SZ300458 SZ301237 SZ002991 SZ000762 SZ002627 SH688662 SH603611 SZ000951 SH603313 SZ002745 SH605319 SH688167 SZ300894 SZ002230 SZ002556 SZ002407 SH603133 SH603195 SZ000752 SH603103 SZ002577 SZ000715 SH603392 SZ300319 SH603797 SH688566 SZ002966 SZ300639 SZ002742 SH600340 SZ300633 SH600155 SZ000933 SH603477 SH603301 SZ300498 SZ300207 SH688139 SH688558