2022-09-02今日SZ300530股票最新净值和交易情况

截肢资本:

达志科技(SZ300530)一条产线2gw+,衡阳一期四条线9-10gw,衡阳两个基地18-20gw,第二个基地正在谈,预期明年底能达到20-30gw?

若是衡阳二个基地八条线的话,除去已有的一条,一条线设备投入2.5亿,设备产线还需要17.5亿的投资金额?

MT调研:

达志科技(SZ300530)

达志科技交流纪要 2022.8.30

1. 技术路线为三元锂与磷酸铁锂两线并行。2. 预计明年年底产能达到 9~10GWh,远期保守估计能达到 20~30GWh。3. 目前受原材料价格和产量影响,尚未实现盈利,出货量预计明年实现 4GWH。4. 目前客户主要为旭 能、上通、北汽、吉麦和衡阳市等,随着量产会有新增。5. 公司研究院人才储备充足,全部为硕士及以上学历,其中 博士占比 10%,制造端人才供给有稳定的定向培养和招募等渠道保障。 交流重点:1、产线技术路线的选择及原因第一条产线是做的三元锂电池,储备比较成熟。真正量产后,考虑到行业对 电池厂的容错率很低,尤其在安全方面基本上容错率为零,所以去年量产的时候做的是磷酸铁锂电池。技术路线目前 处于两线并行状态,确认客户有需求才择机量产,否则风险太大。

2、产线主要客户磷酸铁锂电池目前定位在 A00 级客户,先做中低端车市场,把量铺上去之后再布局高端市场。客户 方面去年主要是御捷,今年进了上通五,算是一个里程碑。 3、和威马的后续合作情况后续还有合作,因为衡阳国资是威马的股东,也是 kj 科技的控股股东。如果威马有量的需 求,肯定也能做的。

4、产线总体产量增长和出货情况今年 3 月份产量开始爬升,到 4、5 月份左右就已经满产。实际上从去年 10 月份 产量就开始爬坡,年底开始出货,但直到今年才有一个质的变化。因为进了上通五之后,上通五的需求量很大,目前 产能全部供应也满足不了所有需求。一般一条新线的话,从零到满产应该需要4 个月到半年左右时间。今年 7 月出了 0.08GWh,二季度因为疫情会少点,后续肯定会增加。 5、各产线设备厂商及投资情况目前全部使用的是国产领先设备。第一条产线采用的是政府购买后租赁的模式,后续 第二、三、四条线 2.4GWh 的话,纯设备投资了 2.5 亿。

6、产线良率水平

目标是达到 92%,行业基本上也是这个水平。目前产线良率约 91%多,算是比较好。 7、产线盈利情况预期及原因现在还不盈利,主要有两个原因:第一,原材料价格上涨猛,处于倒挂状态;第二,目前产 量尚未达到盈亏平衡点。

8、磷酸铁锂电池规格第一条线的规格全是 135Ah 的。

9、产品成本及销售价格如果考虑良率,BOM 成本加上制造费用能够做到 7~8 毛的水平。销售价格的话,不同客户 的售价不一样,目前五菱占大头。

10、各条产线规划、投产情况和预计产量第二条线 9 月开始进设备,12 月开始试产,计划 1 年 2.4GWh 左右的产 量,产线是储能跟车共用。第三条线是纯储能,争取明年 5~6 月实现量产,因为电芯规格会更高一点,基本能达到 2.3~2.6GWh。第四条线明年开始陆续投,乐观一点明年后半年可能开始进设备。现在二期的 4 条线正在盖,明年 4 条线就能铺满了。目前,衡阳的基地一共规划了 8 条线,已经落地的是 4 条,第二个基地在其他省份,还在谈。预 计明年年底 4 条线能具备 9~10GWh 左右的产能,远期保守一点能达到 20~30GWh 的产能。 11、产品规格第二条线的产品是 230Ah,第三、四条线会开发新产品,一个是 280Ah 左右的更大一点的电芯,一个 是瞄准附属市场的 50~100Ah 的小电芯。还会有其他的型号,但目前还在探讨中。 12、设备购置时间这次定增结束开始进设备。 13、公司人员储备和招募情况目前整个行业处于比较缺人的状态。公司有两个研究院,一个在昆山,衡阳也同步在建 研究院,正在招人。昆山的研究院目前是 100 多人,支撑 15GWh 的产品开发是完全没有问题的。研究院的人员都 是硕士以上,博士占比 10%。但是,基地制造端的员工不够,目前主要有两个招募途径:第一,衡阳的职高和普高比 较多,也有几个高校,通过在衡阳与几个高校签委托定点协议定点培养;第二,领湃 kj 在衡阳是到目前为止唯一一家 国资控股上市公司,利用公司吸引力招人。目前制造端人员基本为本科以上。 14、公司客户结构首先,旭能是我们一个战略合作客户,主要针对山东的市场。跟旭能签了一个 5 年 15GWh的合 同,今年会有 2~3 个项目落地。但今年总量大概 100MWh 左右,因为今年没有太多产能能给到这个项目,明年应 该可以达到 2GWh 左右。再者是整个衡阳市,衡阳市的储能需求还是挺大的,公司的储能项目在衡阳市肯定是有优 势的,明年确定能有落地项目。我们的第一条储能产线,到目前为止产能是完全能够消化得了的。

15、预期出货量去年公司公告是 2200 多万,今年能达到 5~6 亿。因为真正量产是有一个爬坡的过程,明年预计能 出货 4GWH,但不能保证明年的价格还会一直这么高,但 4GWH 是有一个很扎实的订单量的支持。 16、动力方面客户新增情况目前有上通、北汽、吉麦等。但是因为现在产能不够、供不了,其他客户还在谈。等第二 条线量产了,陆陆续续会有客户新增。 17、直到今年公司才正式迎来明显拐点的原因因为动力电池真正要见效益关键是起量,需要经过 2~3 年的培育期, 前期公司一直是处于培育期。去年因为表面化学还是主业、销售额一直上不来,就被 ST 了,今年才开始“脱星摘 帽”。原因就是去年动力电池才真正开始量产实现批量供货,今年陆陆续续开始起量。 18、定增情况及后续融资需求这次是面向衡阳政府的定向增发,政府全拿了。目前暂时还没有到资本市场募资的计 划,但是这一轮定增完了肯定还会进行下一轮的募资。主要因为目前准备不充分,只有产品质量有保证了、底层基础 稳固了,在资本市场上才能募集到资金。并且现在资本市场对公司还没有一个基本客观或有信心的认知。 19、公司高管股权激励情况去年刚开始做,去年 6 月做了一轮,今年公告也做了一轮,但是是去年剩下的。后面肯 定还会陆续每年要做,股权激励才是大家真正关心的。 20、公司短期内关注重点和发展方向最核心的不是钱,关键在于要有合理的战略规划、不能太激进,要重视技术和产 品质量。现在很多整车厂想进入锂电这个赛道,如果产品的质量得到市场认可,肯定会有整车厂来找。 21、公司管理层支持及放权情况去年 8 月 26 日换了一批高管,这批管理层上任后整个公司发生了明显的变化。叶总 相当于国资政府那边派来的,对整个产业链的认知很成熟,在整个业务推进过程中给到了一些很明显的支持,全方位 赋能。领导在技术研发和质量管理上基本还是放权的。 22、产品材料供应体系供应商主要为行业头部企业,未来会披露主流供应商。 23、液相法和固相法对比两种方法与产品寿命没有直接联系,液相法成本会高一点,目前仅有 2~3 家采用液相法。 24、叠片和卷绕在极高循环中的应用对比高能情况下,做叠片是对的,但目前做 1 万次的用卷绕也是可以的。 25、目前动力铁锂电芯的单体能量密度和能量转化效率目前 170~180Wh/Kg 都是可以做到的,寿命 6000 次以上 是基本要求,绝对没有问题。能量转换效率与系统有关,系统是我们合作方来做的,但目前还没做,无法得到准确的 数据。

愚人翁:

达志科技

主营业务:新型环保表面工程化学品、新能源汽车动力电池的研发、生产及销售。

核心题材: 化学制品,湖南板块,创业板综,新能源车,充电桩,锂电池。

技术分析角度:

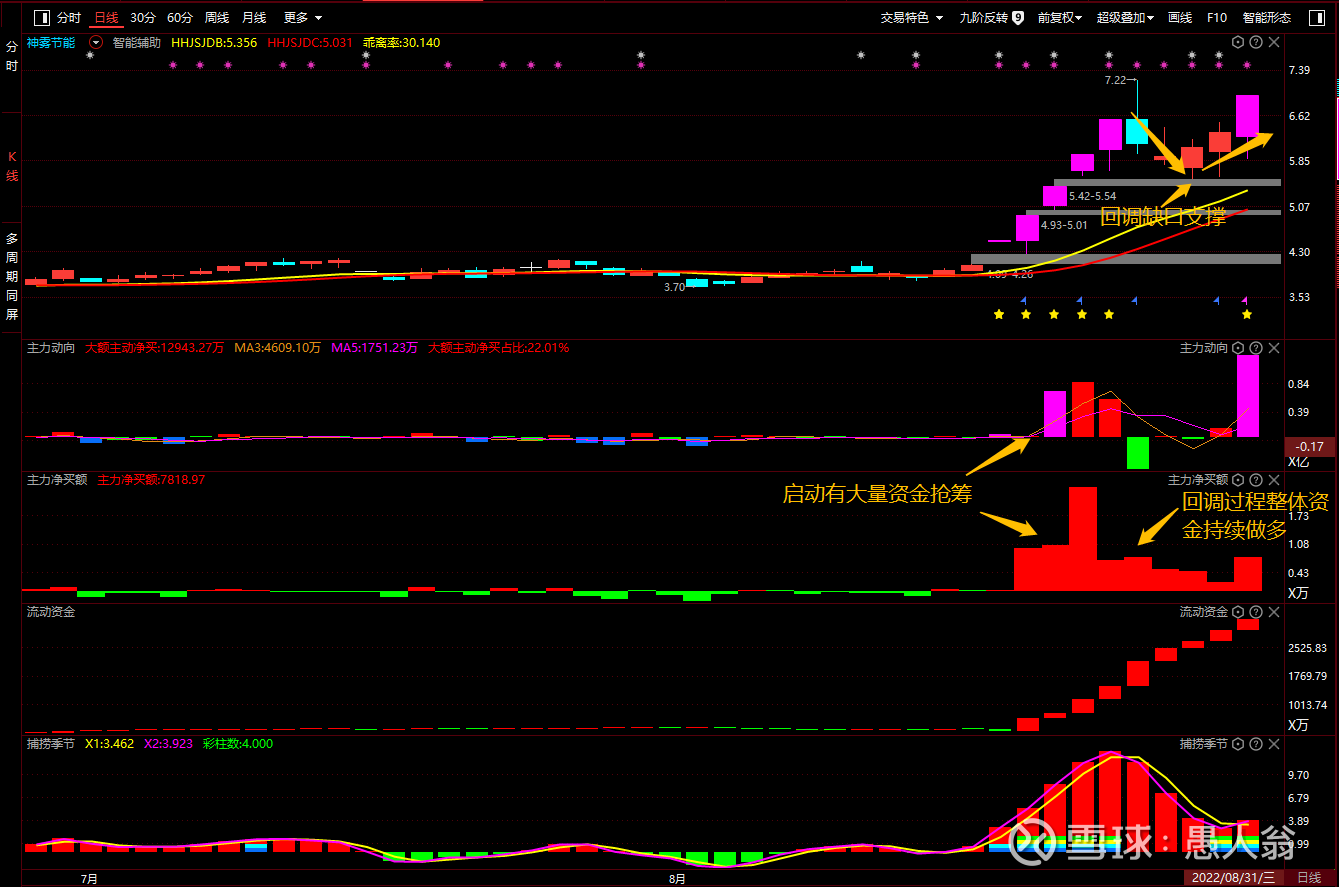

神雾节能

主营业务:节能低碳技术开发、技术培训、技术咨询、技术服务、技术转让;钢铁、有色行业工程设计,综合建筑设计,送、变电工程设计;工程监理及工程总承包,建筑材料、机械设备、机电产品销售,自营和代理各类节能低碳商品及技术的进出口业务;钢铁、有色专用直接还原、熔融还原设备制造及其辅助设备的生产制造、销售。

核心题材:环保行业,江西板块,预盈预增,节能环保。

技术分析角度:

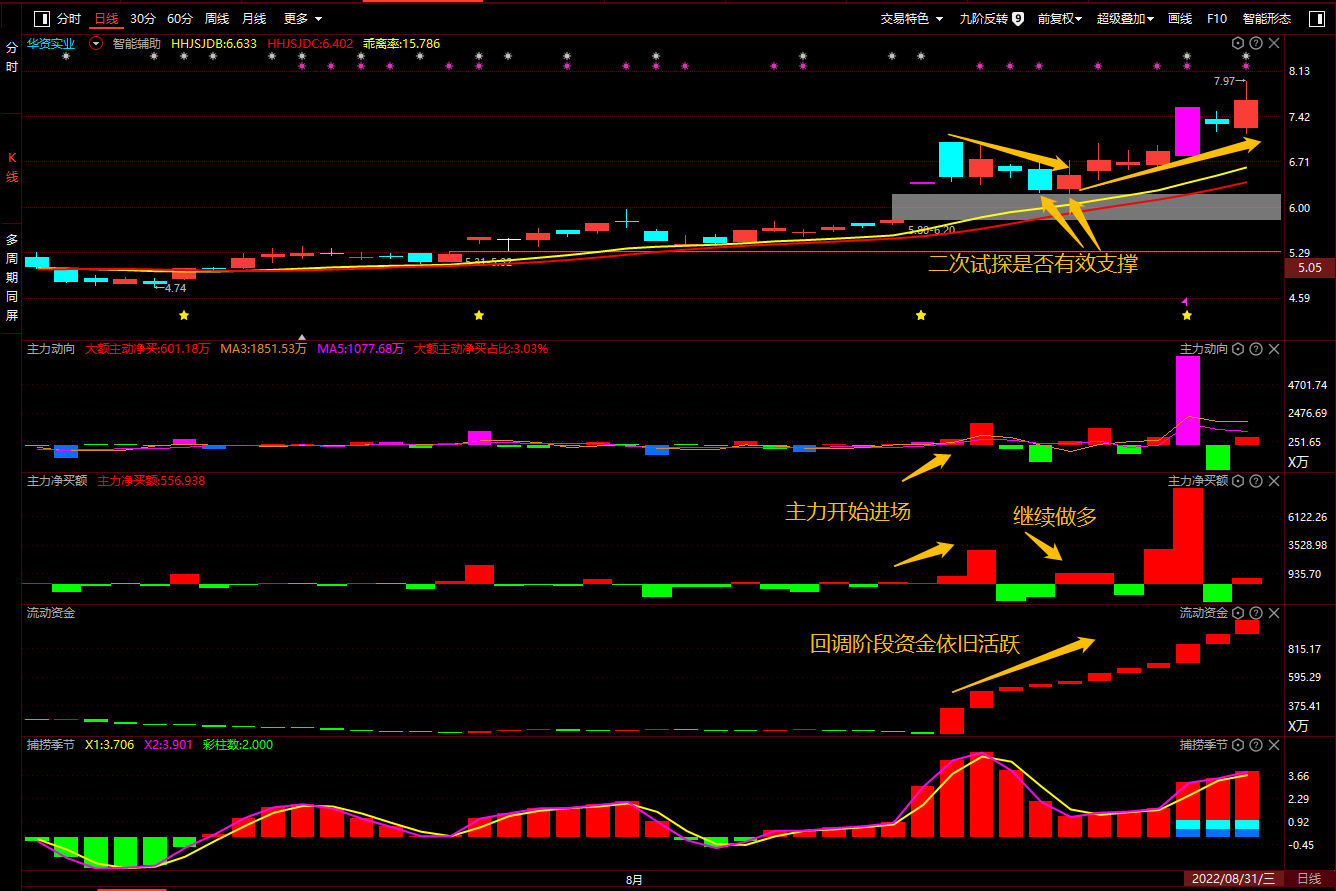

华资实业

主营业务:食品生产;食品添加剂生产;食品销售;粮食加工食品生产;酒制品生产;动物饲养;粮食收购;粮油仓储服务;食品添加剂销售;食用农产品批发;食用农产品初加工;非食用农产品初加工;农副产品销售;饲料原料销售;普通货物仓储服务(不含危险化学品等需许可审批的项目);进出口代理;货物进出口;五金产品批发;建筑材料销售;餐饮管理;企业管理;企业形象策划;企业总部管理;会议及展览服务;信息咨询服务(不含许可类信息咨询服务)

核心题材:食品饮料,内蒙古,预亏预减,IPO受益,参股银行,参股券商。

技术分析角度:

以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主作出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

唯红茶:

8月31日收盘总结:

1、集合竞价:无票可核。竞价啥都没买。

2、盘中:

先后按了农心科技、达志科技、ST新研、万和电气,亏麻了。

吸了福瑞股份、ST吉艾,套成麻花。

打了个板:民生控股,瑟瑟发抖。

3、持股不动:无,麻了。

福瑞股份(SZ300049)民生控股(SZ000416)万和电气(SZ002543)

周期漫步:

冰上冰了,这个涨跌数据,基本把受不了的资金都杀出来了,特别是赛道资金。

最合适的就是批量抄底,干和指数共振补跌又有辨识度,但跌的又没那么凶的,鹏辉能源达志科技这些。

非赛道,自己选吧,有风险,比较合适的是断板有反包预期的。

周期漫步:

最近20厘米首板还算不坑,等达志科技到了五日线砸了大庆华科吸。

达志科技(SZ300530):

达志科技(300530)08月30日DDE大单资金(主力资金)净流入27.80万元,两市排名1443/4785。近3日达志科技主力资金持续流入,3日共净流入3058.01万元。 【投顾分析】 该股今日DDE大单净额为正,且最近3日均量亦为正,表明近期主力资金买入居多... 网页链接

动来动去:

达志科技(SZ300530) 衡阳国资没把蔡的股份收了之前不可能主升浪,做做t等吧

连板捕捉:

达志科技(SZ300530)

小棒:

达志科技(SZ300530) 今天做T

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601789 SH600805 SZ300215 SZ000972 SZ300210 SH605011 SZ002430 SZ000933 SZ002183 SZ002271 SZ002760 SZ002840 SZ300824 SH601236 SZ300868 SZ002714 SZ000837 SZ000551 SH603789 SH600262 SZ300145 SZ002523 SH603578 SH603379 SZ002913 SZ002605 SZ300284 SZ002729 SH688113 SH600717 SZ300411 SZ002621 SZ300474 SH600283 SZ002394 SH603813 SZ300978 SH601688 SZ000807 SZ300535 SH600128 SZ000796 SH600215 SZ300026 SH603213 SZ002480 SZ200488 SZ300402 SZ002625 SH605358