2022-11-30今日SZ301258股票最新净值和交易情况

心心相印o:

富士莱(SZ301258)七彩化学(SZ300758)纽威数控(SH688697)

硫辛酸全球重要供应商,三条特色原料药产线快速发展

来源:东方证券

发布时间:2022/11/15

浏览次数:7

举报

一、硫辛酸全球重要供应商,三条特色原料药产线快速发展

1.1、始于硫辛酸特色原料药,已成为全球重要供应商

公司自 2000 年设立起即开始从事硫辛酸系列产品的研发、生产和销售,已成为全球硫辛酸产品 的重要供应商。公司是国内最早生产硫辛酸系列产品的企业之一,随着多年经营积累和持续的技 术创新,硫辛酸系列产品已远销欧洲、美国、韩国、日本、印度等海外主要市场。公司业绩快速成长,主要由硫辛酸系列产品销售增长带动。公司营业收入从 2013 年的 1.67 亿元 增长到 2021 年的 5.22 亿元,13-21 年复合增速为 15.31%,22H1 营业收入达到 2.72 亿元,同比 +5.79%。归母净利润从 2013 年的 0.39 亿元增长到 2020 年的 1.20 亿元,13-21 年复合增速为 15.08%,22H1 归母净利润达到 0.90 亿元,同比+42.90%。

硫辛酸下游出口需求持续旺盛,公司占据国内出口额半壁江山。公司已通过医药原料药 GMP 认 证和美国 FDA现场检查,原料药海外的下游需求旺盛,公司历年来海外销售占比在 70%左右。从 出口额来看,公司近年来硫辛酸出口额占比位居全国第二,和第一的厂家近年来贡献了国内绝大 多数的出口额(~80%)。

1.2、深耕特色原料药,肌肽和磷脂酰胆碱系列共同出海

除了硫辛酸系列,公司持续往其他特色原料药布局,产品结构较为丰富。经过多年对于中间体、 原料药以及保健品原料的研发、生产与销售,公司还形成了磷脂酰胆碱、肌肽两大系列产品。其 中硫辛酸系列近年来贡献了大多数营收,而其余两大产品磷脂酰胆碱系列、肌肽系列分别贡献了 约 20%-30%左右的营收。公司已成为中国专业生产硫辛酸系列产品,肌肽系列产品,磷脂酰胆碱 等三大系列原料药(医药中间体)较大的专业厂家之一。

磷脂酰胆碱和肌肽系列产品出口集中度高,公司排名第一。从出口额来看,2018-2020 年磷脂酰 胆碱系列的 CR10 占据绝大多数市场份额(>86%),2018-2020 肌肽系列的 CR10 也占据了大多 数市场份额(>78%)。而公司凭借在特色原料药方面较强的竞争优势,2018-2020 年其 GPC 和 L 肌肽产品直接出口额均排名行业首位。在特色原料药领域深耕多年,公司已与国外各大客户建立长期供销合作关系。在硫辛酸方面,针 对硫辛酸制剂和含有硫辛酸的保健品,与亚宝药业、福安药业、美国 GNC 等公司建立了良好的 直接或间接的商业关系;在磷脂酰胆碱方面,针对 GPC 制剂和含有 GPC 的保健品,公司的知名 合作客户包括韩国 DAEWOONG;在肌肽方面,针对聚普瑞锌制剂和含有肌肽及其衍生物的保健 品,公司积极和海思科制药、美国 NBTY 等公司开展合作。

1.3、股权结构清晰,利润水平不断改善

公司的股权结构清晰,其中以富士莱发展作为最大股东绝对控股,其控股比例为 60.22%,其执 行事务合伙人钱祥云是公司的实际控制人,其余较大股东包括吴江国发控股 3.27%、王永兴 2.41%、苏州国发控股 1.96%等,下设三家子公司江苏美莱、苏州鲲泰生物科技、苏州贝格致远 投资负责产品研发、生产和股权投资等。管理层在原料药领域的背景深厚。公司的董事长兼实际控制人钱祥云先生,2008 年 8 月至今,历 任富士莱有限、公司董事长、总经理。现任公司董事长兼总经理、富士莱发展执行事务合伙人, 深谙公司发展现状。公司副总经理王永兴先生,拥有 30 年以上研发、质检岗位相关经验,受任公 司副总经理 20 余年,熟知公司生产情况,对公司的原料药生产有着不可比拟的推动作用。

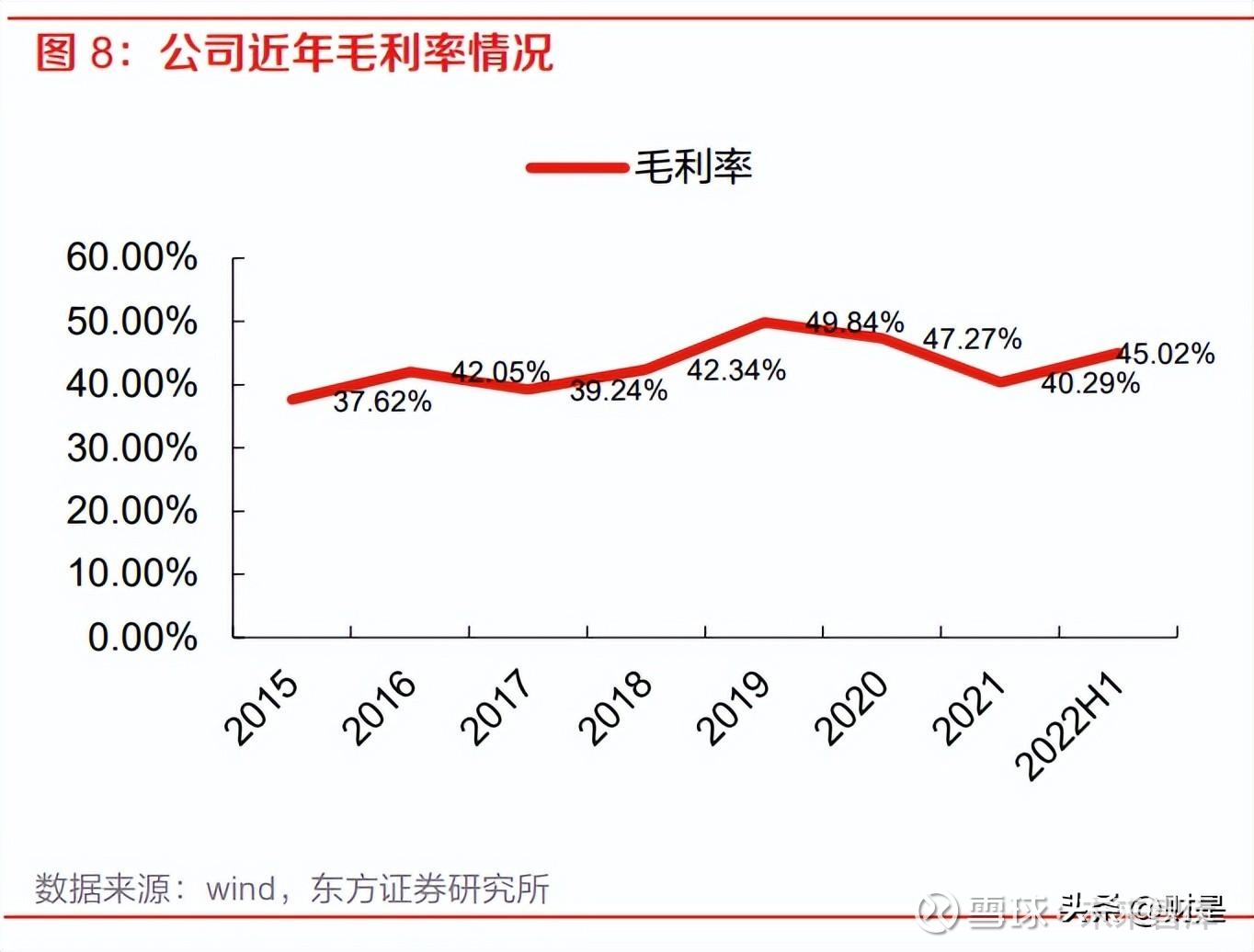

公司的利润水平近年来稳中有升。毛利率方面,近几年维持在 40~50%左右,2021 年毛利率有所 下降,一方面是汇率变化导致公司外销美元收入折算为人民币的收入减少;另一方面是主要原材 料的平均采购单价上涨,公司通过温和提价 22 年上半年毛利率已有所提升。净利率方面,近几年 维持在 20~30%左右,22H1 通过降本增效,以及海外业务的汇兑受益影响,净利润水平有明显提 升。

二、特色原料药行业蓬勃发展转型不断,硫辛酸市场竞争格局稳固

2.1、特色原料药需求稳定增长,国内市场受益于产业链转移持续扩大

全球原料药市场不断增长,预计近年复合增速超过 6%。根据 Mordor Intelligence 的数据,2020 年全球原料药市场规模约为 1750 亿美元,预计至 2026 年将达到 2459 亿美元,2021-2026 年预 测年复合增长率约为 5.84%。从需求端来看,全球性的传染病、心血管疾病以及随着老年化下慢 性疾病的流行,健康意识的加强,都催生着生物制剂和生物仿制药的旺盛需求,全球原料药市场 不断增长。

而从供给端来看,专利药的到期也促进全球原料药市场的扩大,尤其是特色原料药。特色原料药 区别于大宗原料药的范畴,是用于特定药品生产的原料药,一般指原研药厂的创新药品在药品临 床研究、注册审批及商业化销售等各个阶段所需的原料药以及仿制药厂商仿制生产专利过期或即 将过期药品所需的原料药。因此,原料药行业成长除了体现于规模的扩张,另一方面也体现在行 业由低技术、用量大的大宗原料药产品,向高技术、高附加值的特色原料药领域升级。在全球新 药专利不断到期的过程中,特色原料药的需求也会持续增加。

特色原料药具备更高附加值和技术壁垒,也是国内由底端发展的趋势。从以往全球原料药供应分 布来看,国内的销售额占比高,但我国原料药的生产以大宗原料药为主,因其技术壁垒较低而附 加值也较低,主要凭借规模和成本优势参与国际竞争。为获得价值更高的原料药产品,国内原料 药企业正不断克服技术壁垒。目前来看,我国原料药市场供应的原料药产量减少,转为用量更少 但具有壁垒的特色、专利原料药,已成为趋势。在此背景下,具有合成技术壁垒的企业将获得更 多机遇。

国外产业链正向国内转移,特色原料药行业将持续发展。从各国原料药准入认证来看,近年来, 美国本土企业 DMF 和欧盟 CEP 申报数量呈下降趋势,而中国原料药美国 DMF 和欧盟 CEP 申报 数量持续增长。2011 年后中国(大陆)在美国 DMF 和欧盟 CEP 的申报数量逐渐领先于美国、日 本、意大利等国家,处于持续增长中,目前仅次于印度。另一方面,从出口来看,国内原料药出 口的数量和规模持续增长,海外产业转移的趋势持续。

政策支持下,原料药行业的发展还将加速。近年以 2021 年 11 月国家发改委、工信部发布《关于 推动原料药产业高质量发展实施方案的通知》为代表,明确了对我国原料药行业的支持,促进我 国原料药市场向高附加值和制剂一体化转型。长期来看,在政策的大力支持下,行业技术水平和 盈利水平都将快速提升。

2.2、原料药行业向CMO/CDMO拓展,制剂一体化把握新机遇

一方面,原料药企业的新机遇在于向 CMO(合同定制生产机构)/CDMO(合同定制研发生产机 构)的延伸布局。从需求来看,全球在研管线数量屡创新高,且全球药物研发支出也不断增加, CMO/CDMO 行业的的下游需求非常旺盛。需求端的良好前景,让原料药企业考虑战略转型。

而除了需求端不断增长,CMO/CDMO 的渗透率也将提高。考虑到全球医药产能的转移,以及原 研或初创型药企为集中资源提高研发效率等因素影响,制药产业链不断向复杂化及精细化发展, 行业内分工日趋显著。根据 Frost&Sullivan 的数据,2017 年全球药企用于 CMO/CDMO 的比例为 研发投入的 36.04%,到 2022 年将增长至 52.22%。长期来看,医药外包研发服务的渗透率增长, 推动 CMO/CDMO 的行业空间扩容。 当原料药企业涉足 CMO/CDMO,将凭借优势得到更高产业价值。原料药企业,特别是特色原料 药和专利原料药企业通过长期供应原料药,和客户形成了很强的粘性。同时在长期合作的基础上, 也展现了成本控制、生产过程控制能力,因此在转型 CDMO 上具有较大优势,也是原料药企业纷 纷布局的原因。

另一方面,根据国内情况,原料药的制剂一体化是大势所趋。在集采影响下,制剂生产企业对原 料药的成本和规模提出了要求,而一致性评价对原料药的质量也提出了要求。随着政策在我国的 实施,药品销售环节的附加价值大大降低,乃至行业的利益格局进行重新分配。原料药行业的成 长价值突显,尤其是特色、专利原料药企业更有议价权。未来仿制药行业的竞争,更取决于企业的成本情况以及品种数量,制剂企业盈利能力大幅下降,经营重点由营销转向成本和质量控制。 特色原料药企业议价能力提升,因为拥有原料药的制剂企业成本和品种优势明显。

原料药企业向制剂转型具有明显的优势,近年来多家企业纷纷布局。一方面,成本上各家原料药 企历经多年规模化发展,将比化药制剂企业更有优势;另一方面,原料药企业经过近年来关联审 批、一致性评价、GMP 认证提高,原料药企业的质量也已经具备了较高的水平。目前已经有一批 原料药企业走在制剂转型的路上。

2.3、硫辛酸下游集中于保健品领域,海外需求持续旺盛

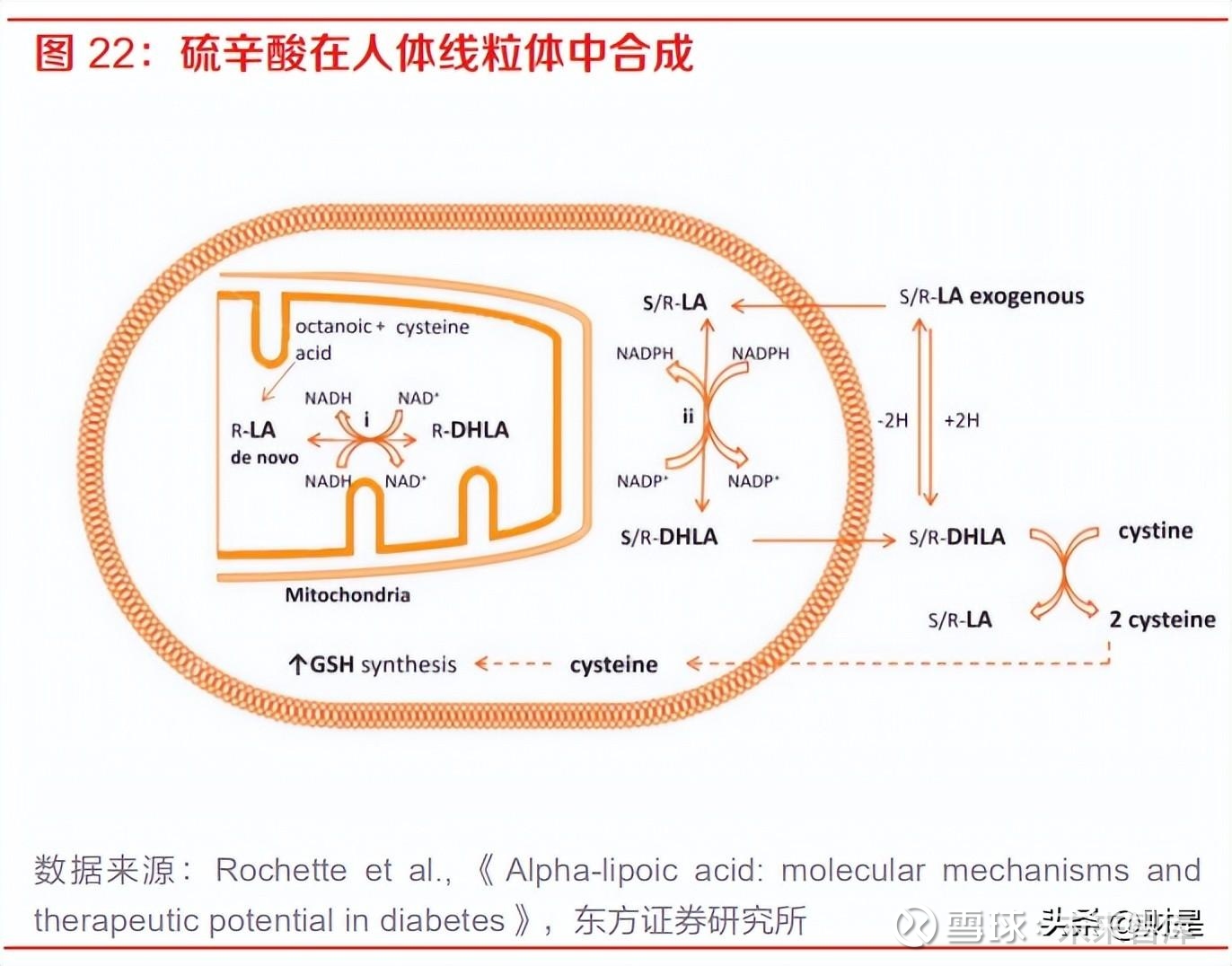

硫辛酸具有很强的抗氧化功效,常被用于药品和保健品。硫辛酸(lipoic acid, LA),又称 α- 硫 辛酸(ALA),是至今为止发现的最强大抗氧化剂之一,并兼具脂溶性与水溶性。硫辛酸属于维生 素 B 族,为人体内源性二硫化合物,具有清除自由基和活性氧(抗氧化)、螯合金属离子、再生其他抗氧化剂等作用,因此应用非常广泛。在医药领域,硫辛酸主要用于糖尿病周围神经病变、 神经系统并发症等多种疾病的治疗;在保健品领域,可以清除体内自由基、防止脂质过氧化效果, 从而延缓衰老、美颜以及活化细胞,常被用于口服营养品。

常见硫辛酸系列品种丰富,R-硫辛酸的生物活性和吸收度更好。硫辛酸有两种对映异构体,即 R (右旋)-硫辛酸和 S(左旋)-硫辛酸。自然界生物体中的的硫辛酸以 R-硫辛酸存在,而硫辛酸 原料药中间体一般包括颗粒硫辛酸、R-硫辛酸、R-硫辛酸氨基丁三醇盐和 6,8-二氯辛酸乙酯等。从需求端来看,硫辛酸主要作为保健品,在海外需求旺盛。1997 年起,美国 FDA 批准硫辛酸纳 入膳食补充剂管理,硫辛酸系列产品在海外需求旺盛,整体呈现持续增长态势。随着新冠疫情的 影响,人们对增强自身抵抗力的需求更加强烈,预测全球保健品仍有较大市场空间。

而在保健品领域,硫辛酸凭借较强的氧化能力具有不可替代性。在对损伤细胞进行恢复时,相对 于维生素 C、维生素 E,硫辛酸的效果更为明显。此外,硫辛酸还能间接再生维生素 C、维生素 E 等抗氧化剂,还可以溶解辅酶 Q10,有效增强吸收效果。硫辛酸与其他各类氧化保健品相比, 在氧化能力上有明显优势。根据药智数据,2020 年全球含硫辛酸及其衍生物的保健品市场规模约 为 3.77 亿美元。在医药领域,硫辛酸被应用于预防和辅助治疗糖尿病及其相关并发症。硫辛酸原研药是德国史达 德的奥力宝,在德国用于治疗糖尿病性神经病已有数十年历史。在国内,下游医药领域的使用集 中在硫辛酸注射液,适应症为糖尿病周围神经病变引起的感觉异常。目前硫辛酸注射液已成为各 大权威指南一致推荐的糖尿病神经病变治疗药物。

2.4、硫辛酸竞争格局良好,R-型硫辛酸将带动产品结构升级

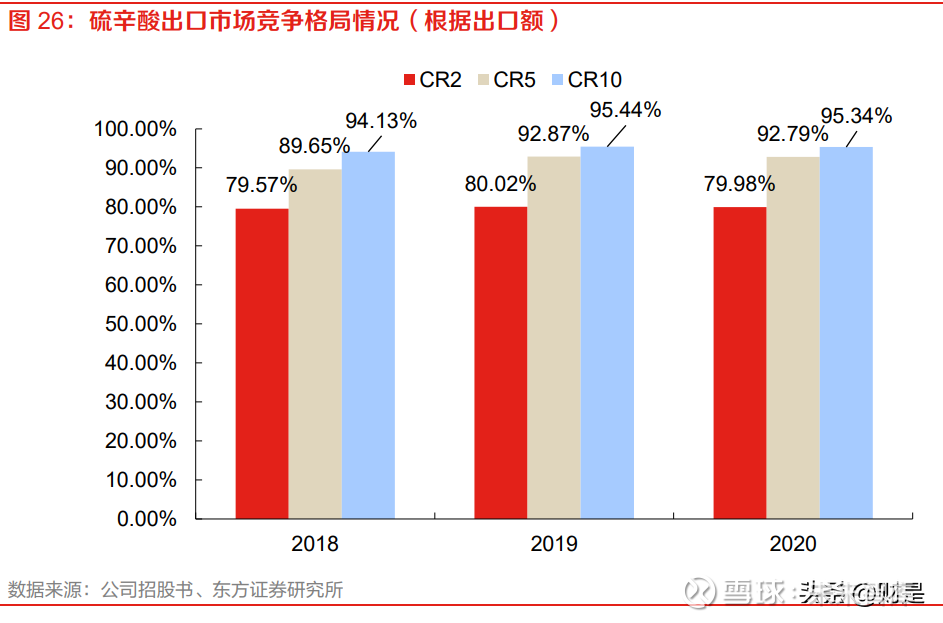

目前,我国是全球最大的硫辛酸生产国和出口国,因为硫辛酸在国外主要为保健品使用,而在国 内以医药领域应用为主,硫辛酸国内消费量较少,我国生产的硫辛酸系列产品主要用于出口欧洲、 美国、印度、日本等地区。根据药智数据,全球硫辛酸系列产品的市场容量预计超过 1200 吨/年。从供给端来看,硫辛酸竞争格局良好且趋于稳定。全球的硫辛酸基本由国内厂商供应,而国内行 业 CR2 近年维持在 80%左右,且 CR5 和 CR10 近年均在 90%及以上。整体来看,硫辛酸的行业 集中度很高,竞争格局良好且稳定。

随着保健品行业发展和硫辛酸渗透率的提升,细分市场稳定增长。根据 gminsight 的数据,2020 年硫辛酸市场规模为 8.06 亿美元,预计从 2021 年将以 6.3%的复合年增长率增长,在 2027 年达 到 12.36 亿美元。从产品结构来看,R-硫辛酸将更受保健品市场欢迎。目前来看,硫辛酸原料药中,颗粒硫辛酸的 用量较多,R-硫辛酸虽然有生物活性更好,抗氧化作用更强的优势,但因生产流程更为复杂,在 颗粒硫辛酸的基础上多出了消旋、脱盐等步骤,因此在价格上远高于颗粒硫辛酸,从而用量占比 较少。

长期来看,R-硫辛酸占比将增长,硫辛酸的产品结构有望升级。一方面,健康意识和支付能力的 提高,将带动 R-硫辛酸需求的提升;另一方面,不断更新的合成方法有望降低 R-硫辛酸的生产成 本,促进下游的使用,如:合成生物学方法有望直接实现 R-硫辛酸的生产,不再需要在混旋中分 离。根据 gminsight 预计,到 2027 年底 R-硫辛酸的市场将超过 10 亿美元,产品结构不断升级。

三、硫辛酸全球市场龙头,新业务加速拓展

3.1、硫辛酸全球重要供应商地位稳固,盈利能力有望不断加强

3.1.1、产品结构丰富,规模和质量优势已具备

公司的产品结构丰富,基本实现了硫辛酸类全覆盖。除最常见的颗粒硫辛酸,6,8-二氯辛酸乙酯、 R-硫辛酸氨基丁三醇盐、R-硫辛酸、高纯无溶剂硫辛酸及其他硫辛酸衍生品均有生产销售。各种 产品结构各异且功能特性均不同,其中 R-硫辛酸氨基丁三醇盐稳定性强,生物利用度高,6,8-二 氯辛酸乙酯则是生产硫辛酸系列产品的关键医药中间体。

在生产制造方面,公司已不断积累规模和质量优势。经过多年的生产经验积累和技术创新,公司 已具备较强的生产制造能力,在规模和质量方面具备多种优势:①合理、高效地规划设计各功能 区域,以提升生产效率、确保生产过程可控;②建立完整的化学反应体系,使其具备特殊条件生产制造能力;③产品研发流程和研发系统完善,为高效实现研发产业化奠定基础;④不断进行产 品工艺创新,如合成生物学生产方法的研发,不断控制生产成本;⑤建立全面质量管理体系,严 格遵照药品 GMP 生产管理规范。

3.1.2、产品受下游知名企业认可,价格传导能力强

销售渠道稳定,产品受到知名客户认可。公司经过多年经营已建立了完善的市场销售渠道,产品 远销欧美、日韩及印度等多个国家,与下游医药、保健品企业等建立了稳定合作关系,在全球多 个国家市场上享有一定知名度。从销售端来看,公司历年的销售费用率很低,且明显低于行业整 体水平,一方面是公司获取客户主要通过展会开拓、佣金服务商介绍、客户主动联系等方式,所 需销售人员较少,一方面,也进一步说明了公司产品受到认可,下游客户较为稳定。

硫辛酸下游价格传导能力强。因为原材料成本的变化,公司近年进行了三次小幅提价,但并未影 响下游采购量。2018年对颗粒硫辛酸等主要产品进行了提价,提价幅度约在9%-20%之间。2020 年 8 月和 2021 年 8 月,公司对颗粒硫辛酸等产品又进行了两次提价,提价幅度在 6%-8%之间。 而从主要产品颗粒硫辛酸来看,提价下销量还有所增长,价格实现向下传导。硫辛酸系列产品近年来持续放量,还有提价的空间。硫辛酸系列产品保持着相对稳定的竞争格局 和持续的下游需求,且下游产品中硫辛酸成本占比不高,因此下游客户对成本较为不敏感,对于 药品来说占比大约在 7%,对于保健品来说占比不到 25%。综合来看,公司将来还有可能温和提 价,带来更大收益。

3.1.3、合成工艺不断革新,助力利润提升和销售放量

生物合成学新工艺助力 R-硫辛酸量产,有望提升产量降低成本。R-硫辛酸因为更好的生物活性和 更复杂的生产流程,生产成本和价格在硫辛酸类产品中最高。公司通过合成生物学工艺的研发来 控制成本,与华东理工大学进行深度合作,已获得 R-硫辛酸关键生物合成技术。酶法生产的 R硫辛酸于 2022 年上半年已经实现量产并对外销售,标志着公司 R-硫辛酸的生产成本将进一步控 制。据公司披露,预计规模化后能降低 25%-30%的 R-硫辛酸生产成本。硫辛酸的产品结构升级,R-硫辛酸有望快速放量。R-硫辛酸价格相对颗粒硫辛酸较高,销售量也 较少。随着健康意识和支付能力的提高,新的合成方法降低 R-硫辛酸的生产成本,也将促进下游 的使用 R-硫辛酸的趋势。R-硫辛酸有望在销量上逐步替代附加值较低的颗粒硫辛酸,实现放量。

3.2、CMO/CDMO加速布局,打造多种未来业绩增长点

3.2.1、CMO/CDMO与恒瑞开展合作,即将带来业绩增量

深耕特色原料药,向 CMO/CDMO 拓展。从产业链上看,CMO 上游为精细化工行业,下游客 户是医药公司,与特色原料药行业产业链一致。公司凭借在特色原料药领域多年积累,向 CMO/CDMO 拓展具有一定优势,正在推进与制药企业开展 CMO/CDMO 方面的合作,实现 业务升级。 公司与恒瑞开展合作,特色原料药制造能力获得认可。CMO/CDMO 方面,公司与恒瑞医药进 行深度合作,实现了艾瑞昔布原料药和甲磺酸阿帕替尼原料药的研发立项。公司对特色原料药研 发和生产能力,已经受到下游药企的认可。

艾瑞昔布原料药取得突破,即将贡献业绩增长。艾瑞昔布作为恒瑞开发的 I 类创新药,近年来医 院销售额不断增长,尤其在2017年进入国家医保名录后,市场迅速放量。该药目前尚无其他仿制 产品,下游需求稳定。公司在 CMO/CDMO 方面进展最快的项目属与恒瑞合作的艾瑞昔布项目, 目前已经已完成工艺验证,并已与恒瑞一同提交 CDE 关联评审并通过,22 年上半年已实现小批 量供货,预计下半年恒瑞医药会开展规模化采购,开始为业绩贡献增量,且长期有望持续。

甲磺酸阿帕替尼属于大品种,目前研发进展顺利。阿帕替尼是小分子靶向血管生长因子受体抑制 剂,被国家药品监督管理局批准用于转移性胃癌的治疗,是目前国内胃癌三线用药的首推药物。 阿帕替尼已于 2014 年上市并快速放量,并于 2017 年进入全国医保目录,已成为恒瑞重磅药物。 目前,阿帕替尼原料药商业化项目研发进展顺利,公司已经于 2022 年 8 月向国家药品监督管理局 审评中心提交注册资料,预计 2023 年末可以向恒瑞医药供货。

开发小核酸药物分子原料药,前瞻性布局值得期待。22 年 7 月,公司投资设立全资子公司苏州鲲 泰生物科技有限公司,旨在推进公司产品管线开发,并专注于关键医药中间体及特色原料药领域。 公司紧跟医药前沿技术,基于生物医药产业发展趋势,结合自身资源和能力进行早期布局,建立 独立自主的技术平台,致力于为国内外客户提供小核酸药物分子的研究开发,个性化定制合成及 生产服务,公司未来有望成为小核酸产业中的原料药供应商。

3.2.2、研发新品种+制剂一体化,长期发展值得期待

公司制剂一体化优势明显,已开始布局硫辛酸片剂。目前市场上主要的生产厂家是富士莱、江苏 同禾两家,两家企业目前占据硫辛酸系列产品 80%左右的市场份额。与现有小厂商相比,公司不 仅具备一体化制造优势,同时在产品结构丰富度、规范市场准入、工艺技术水平等方面也具备显 著优势。公司正在积极扩展主要产品的应用领域,利用垂直一体化优势,切入硫辛酸制剂领域。

在药品方面,硫辛酸主要应用于在预防和辅助治疗糖尿病及其相关并发症。例如,已有数十年使 用历史的德国史达德(STADA)奥力宝,硫辛酸是其原研药。目前,硫辛酸注射液已成为各大权 威指南一致推荐的糖尿病神经病变治疗药物。 糖尿病患者增多,药物市场规模持续增长。根据国际糖尿病联盟(IDF)有关统计,2019 年全球 共有 4.63 亿糖尿病患者(患病率 9.3%),中国约有糖尿病患者 1.16 亿人,预计至 2030 年全球 糖尿病患者会达到 5.78 亿人,到 2045 年全球糖尿病患者会达到 7.00 亿人。根据 IQVIA 统计,全球抗糖尿病药物市场规模由 2016 年的 602 亿美元增长到 2020 年的 697 亿美元,2016-2020 年的 复合年增长率为 3.7%,预计还将持续增长。

研发硫辛酸片剂,布局更多制剂是长期发展方向。市场上目前主要有注射液、胶囊等剂型,片剂 通过一致性评价的较少,还有较大发展空间。公司在研的硫辛酸片剂,将来有望通过 BE(生物等 效性试验)后上市。长期来看,公司将基于产业趋势,选择规模、成本、质量都有优势的品种进 行研发,打开未来发展的新方向,进一步增强整体盈利能力。

盈利预测

我们对公司 2022-2024 年盈利预测做如下假设: 1) 收入的稳健增长主要来自于硫辛酸的稳定增长和新增的 CMO/CDMO 业务,硫辛酸随 着下游需求持续释放和产能的投放 22-24 年有望实现 450.8、492.0、536.9 百万元销售 收入,CMO/CDMO 业务预计新增艾瑞昔布和甲磺酸阿帕替尼的订单,将带来 21.0、 52.5、81.4 百万元的销售收入。

2) 公司 22-24 年毛利率分别为 46.9%、47.7%、49.1%。一方面,硫辛酸系列产品不断放 量,随着合成生物学新方法开始生产,带动毛利率逐步提高;另一方面,新增的 CMO/CDMO 业务将产能爬坡放量,毛利率水平提升。整体来看,公司的毛利率将有所 提升。 3) 公司 22-24 年销售费用率为 0.83%、0.74%、0.67%,管理费用率为 7.58%、7.18%、 6.68%,研发费用率为 8.75%、8.04%、7.38%。研发和管理费用率的小幅下降主要考 虑到销售收入的增长有一定的摊薄作用。 4) 公司作为高新技术企业有一定的所得税税收优惠,22-24 年的所得税率维持 13%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

藏名Jason:

如果是换着来 可以关注一下 司尔特 雅本化学 红宝丽 四川美丰 巨化股份 富士莱 博济不出 看下明天可不可以做套 就这

未来智库:

(报告出品方:东方证券)

一、硫辛酸全球重要供应商,三条特色原料药产线快速发展

1.1、始于硫辛酸特色原料药,已成为全球重要供应商

公司自 2000 年设立起即开始从事硫辛酸系列产品的研发、生产和销售,已成为全球硫辛酸产品 的重要供应商。公司是国内最早生产硫辛酸系列产品的企业之一,随着多年经营积累和持续的技 术创新,硫辛酸系列产品已远销欧洲、美国、韩国、日本、印度等海外主要市场。公司业绩快速成长,主要由硫辛酸系列产品销售增长带动。公司营业收入从 2013 年的 1.67 亿元 增长到 2021 年的 5.22 亿元,13-21 年复合增速为 15.31%,22H1 营业收入达到 2.72 亿元,同比 +5.79%。归母净利润从 2013 年的 0.39 亿元增长到 2020 年的 1.20 亿元,13-21 年复合增速为 15.08%,22H1 归母净利润达到 0.90 亿元,同比+42.90%。

硫辛酸下游出口需求持续旺盛,公司占据国内出口额半壁江山。公司已通过医药原料药 GMP 认 证和美国 FDA现场检查,原料药海外的下游需求旺盛,公司历年来海外销售占比在 70%左右。从 出口额来看,公司近年来硫辛酸出口额占比位居全国第二,和第一的厂家近年来贡献了国内绝大 多数的出口额(~80%)。

1.2、深耕特色原料药,肌肽和磷脂酰胆碱系列共同出海

除了硫辛酸系列,公司持续往其他特色原料药布局,产品结构较为丰富。经过多年对于中间体、 原料药以及保健品原料的研发、生产与销售,公司还形成了磷脂酰胆碱、肌肽两大系列产品。其 中硫辛酸系列近年来贡献了大多数营收,而其余两大产品磷脂酰胆碱系列、肌肽系列分别贡献了 约 20%-30%左右的营收。公司已成为中国专业生产硫辛酸系列产品,肌肽系列产品,磷脂酰胆碱 等三大系列原料药(医药中间体)较大的专业厂家之一。

磷脂酰胆碱和肌肽系列产品出口集中度高,公司排名第一。从出口额来看,2018-2020 年磷脂酰 胆碱系列的 CR10 占据绝大多数市场份额(>86%),2018-2020 肌肽系列的 CR10 也占据了大多 数市场份额(>78%)。而公司凭借在特色原料药方面较强的竞争优势,2018-2020 年其 GPC 和 L 肌肽产品直接出口额均排名行业首位。在特色原料药领域深耕多年,公司已与国外各大客户建立长期供销合作关系。在硫辛酸方面,针 对硫辛酸制剂和含有硫辛酸的保健品,与亚宝药业、福安药业、美国 GNC 等公司建立了良好的 直接或间接的商业关系;在磷脂酰胆碱方面,针对 GPC 制剂和含有 GPC 的保健品,公司的知名 合作客户包括韩国 DAEWOONG;在肌肽方面,针对聚普瑞锌制剂和含有肌肽及其衍生物的保健 品,公司积极和海思科制药、美国 NBTY 等公司开展合作。

1.3、股权结构清晰,利润水平不断改善

公司的股权结构清晰,其中以富士莱发展作为最大股东绝对控股,其控股比例为 60.22%,其执 行事务合伙人钱祥云是公司的实际控制人,其余较大股东包括吴江国发控股 3.27%、王永兴 2.41%、苏州国发控股 1.96%等,下设三家子公司江苏美莱、苏州鲲泰生物科技、苏州贝格致远 投资负责产品研发、生产和股权投资等。管理层在原料药领域的背景深厚。公司的董事长兼实际控制人钱祥云先生,2008 年 8 月至今,历 任富士莱有限、公司董事长、总经理。现任公司董事长兼总经理、富士莱发展执行事务合伙人, 深谙公司发展现状。公司副总经理王永兴先生,拥有 30 年以上研发、质检岗位相关经验,受任公 司副总经理 20 余年,熟知公司生产情况,对公司的原料药生产有着不可比拟的推动作用。

公司的利润水平近年来稳中有升。毛利率方面,近几年维持在 40~50%左右,2021 年毛利率有所 下降,一方面是汇率变化导致公司外销美元收入折算为人民币的收入减少;另一方面是主要原材 料的平均采购单价上涨,公司通过温和提价 22 年上半年毛利率已有所提升。净利率方面,近几年 维持在 20~30%左右,22H1 通过降本增效,以及海外业务的汇兑受益影响,净利润水平有明显提 升。

二、特色原料药行业蓬勃发展转型不断,硫辛酸市场竞争格局稳固

2.1、特色原料药需求稳定增长,国内市场受益于产业链转移持续扩大

全球原料药市场不断增长,预计近年复合增速超过 6%。根据 Mordor Intelligence 的数据,2020 年全球原料药市场规模约为 1750 亿美元,预计至 2026 年将达到 2459 亿美元,2021-2026 年预 测年复合增长率约为 5.84%。从需求端来看,全球性的传染病、心血管疾病以及随着老年化下慢 性疾病的流行,健康意识的加强,都催生着生物制剂和生物仿制药的旺盛需求,全球原料药市场 不断增长。

而从供给端来看,专利药的到期也促进全球原料药市场的扩大,尤其是特色原料药。特色原料药 区别于大宗原料药的范畴,是用于特定药品生产的原料药,一般指原研药厂的创新药品在药品临 床研究、注册审批及商业化销售等各个阶段所需的原料药以及仿制药厂商仿制生产专利过期或即 将过期药品所需的原料药。因此,原料药行业成长除了体现于规模的扩张,另一方面也体现在行 业由低技术、用量大的大宗原料药产品,向高技术、高附加值的特色原料药领域升级。在全球新 药专利不断到期的过程中,特色原料药的需求也会持续增加。

特色原料药具备更高附加值和技术壁垒,也是国内由底端发展的趋势。从以往全球原料药供应分 布来看,国内的销售额占比高,但我国原料药的生产以大宗原料药为主,因其技术壁垒较低而附 加值也较低,主要凭借规模和成本优势参与国际竞争。为获得价值更高的原料药产品,国内原料 药企业正不断克服技术壁垒。目前来看,我国原料药市场供应的原料药产量减少,转为用量更少 但具有壁垒的特色、专利原料药,已成为趋势。在此背景下,具有合成技术壁垒的企业将获得更 多机遇。

国外产业链正向国内转移,特色原料药行业将持续发展。从各国原料药准入认证来看,近年来, 美国本土企业 DMF 和欧盟 CEP 申报数量呈下降趋势,而中国原料药美国 DMF 和欧盟 CEP 申报 数量持续增长。2011 年后中国(大陆)在美国 DMF 和欧盟 CEP 的申报数量逐渐领先于美国、日 本、意大利等国家,处于持续增长中,目前仅次于印度。另一方面,从出口来看,国内原料药出 口的数量和规模持续增长,海外产业转移的趋势持续。

政策支持下,原料药行业的发展还将加速。近年以 2021 年 11 月国家发改委、工信部发布《关于 推动原料药产业高质量发展实施方案的通知》为代表,明确了对我国原料药行业的支持,促进我 国原料药市场向高附加值和制剂一体化转型。长期来看,在政策的大力支持下,行业技术水平和 盈利水平都将快速提升。

2.2、原料药行业向CMO/CDMO拓展,制剂一体化把握新机遇

一方面,原料药企业的新机遇在于向 CMO(合同定制生产机构)/CDMO(合同定制研发生产机 构)的延伸布局。从需求来看,全球在研管线数量屡创新高,且全球药物研发支出也不断增加, CMO/CDMO 行业的的下游需求非常旺盛。需求端的良好前景,让原料药企业考虑战略转型。

而除了需求端不断增长,CMO/CDMO 的渗透率也将提高。考虑到全球医药产能的转移,以及原 研或初创型药企为集中资源提高研发效率等因素影响,制药产业链不断向复杂化及精细化发展, 行业内分工日趋显著。根据 Frost&Sullivan 的数据,2017 年全球药企用于 CMO/CDMO 的比例为 研发投入的 36.04%,到 2022 年将增长至 52.22%。长期来看,医药外包研发服务的渗透率增长, 推动 CMO/CDMO 的行业空间扩容。 当原料药企业涉足 CMO/CDMO,将凭借优势得到更高产业价值。原料药企业,特别是特色原料 药和专利原料药企业通过长期供应原料药,和客户形成了很强的粘性。同时在长期合作的基础上, 也展现了成本控制、生产过程控制能力,因此在转型 CDMO 上具有较大优势,也是原料药企业纷 纷布局的原因。

另一方面,根据国内情况,原料药的制剂一体化是大势所趋。在集采影响下,制剂生产企业对原 料药的成本和规模提出了要求,而一致性评价对原料药的质量也提出了要求。随着政策在我国的 实施,药品销售环节的附加价值大大降低,乃至行业的利益格局进行重新分配。原料药行业的成 长价值突显,尤其是特色、专利原料药企业更有议价权。未来仿制药行业的竞争,更取决于企业的成本情况以及品种数量,制剂企业盈利能力大幅下降,经营重点由营销转向成本和质量控制。 特色原料药企业议价能力提升,因为拥有原料药的制剂企业成本和品种优势明显。

原料药企业向制剂转型具有明显的优势,近年来多家企业纷纷布局。一方面,成本上各家原料药 企历经多年规模化发展,将比化药制剂企业更有优势;另一方面,原料药企业经过近年来关联审 批、一致性评价、GMP 认证提高,原料药企业的质量也已经具备了较高的水平。目前已经有一批 原料药企业走在制剂转型的路上。

2.3、硫辛酸下游集中于保健品领域,海外需求持续旺盛

硫辛酸具有很强的抗氧化功效,常被用于药品和保健品。硫辛酸(lipoic acid, LA),又称 α- 硫 辛酸(ALA),是至今为止发现的最强大抗氧化剂之一,并兼具脂溶性与水溶性。硫辛酸属于维生 素 B 族,为人体内源性二硫化合物,具有清除自由基和活性氧(抗氧化)、螯合金属离子、再生其他抗氧化剂等作用,因此应用非常广泛。在医药领域,硫辛酸主要用于糖尿病周围神经病变、 神经系统并发症等多种疾病的治疗;在保健品领域,可以清除体内自由基、防止脂质过氧化效果, 从而延缓衰老、美颜以及活化细胞,常被用于口服营养品。

常见硫辛酸系列品种丰富,R-硫辛酸的生物活性和吸收度更好。硫辛酸有两种对映异构体,即 R (右旋)-硫辛酸和 S(左旋)-硫辛酸。自然界生物体中的的硫辛酸以 R-硫辛酸存在,而硫辛酸 原料药中间体一般包括颗粒硫辛酸、R-硫辛酸、R-硫辛酸氨基丁三醇盐和 6,8-二氯辛酸乙酯等。从需求端来看,硫辛酸主要作为保健品,在海外需求旺盛。1997 年起,美国 FDA 批准硫辛酸纳 入膳食补充剂管理,硫辛酸系列产品在海外需求旺盛,整体呈现持续增长态势。随着新冠疫情的 影响,人们对增强自身抵抗力的需求更加强烈,预测全球保健品仍有较大市场空间。

而在保健品领域,硫辛酸凭借较强的氧化能力具有不可替代性。在对损伤细胞进行恢复时,相对 于维生素 C、维生素 E,硫辛酸的效果更为明显。此外,硫辛酸还能间接再生维生素 C、维生素 E 等抗氧化剂,还可以溶解辅酶 Q10,有效增强吸收效果。硫辛酸与其他各类氧化保健品相比, 在氧化能力上有明显优势。根据药智数据,2020 年全球含硫辛酸及其衍生物的保健品市场规模约 为 3.77 亿美元。在医药领域,硫辛酸被应用于预防和辅助治疗糖尿病及其相关并发症。硫辛酸原研药是德国史达 德的奥力宝,在德国用于治疗糖尿病性神经病已有数十年历史。在国内,下游医药领域的使用集 中在硫辛酸注射液,适应症为糖尿病周围神经病变引起的感觉异常。目前硫辛酸注射液已成为各 大权威指南一致推荐的糖尿病神经病变治疗药物。

2.4、硫辛酸竞争格局良好,R-型硫辛酸将带动产品结构升级

目前,我国是全球最大的硫辛酸生产国和出口国,因为硫辛酸在国外主要为保健品使用,而在国 内以医药领域应用为主,硫辛酸国内消费量较少,我国生产的硫辛酸系列产品主要用于出口欧洲、 美国、印度、日本等地区。根据药智数据,全球硫辛酸系列产品的市场容量预计超过 1200 吨/年。从供给端来看,硫辛酸竞争格局良好且趋于稳定。全球的硫辛酸基本由国内厂商供应,而国内行 业 CR2 近年维持在 80%左右,且 CR5 和 CR10 近年均在 90%及以上。整体来看,硫辛酸的行业 集中度很高,竞争格局良好且稳定。

随着保健品行业发展和硫辛酸渗透率的提升,细分市场稳定增长。根据 gminsight 的数据,2020 年硫辛酸市场规模为 8.06 亿美元,预计从 2021 年将以 6.3%的复合年增长率增长,在 2027 年达 到 12.36 亿美元。从产品结构来看,R-硫辛酸将更受保健品市场欢迎。目前来看,硫辛酸原料药中,颗粒硫辛酸的 用量较多,R-硫辛酸虽然有生物活性更好,抗氧化作用更强的优势,但因生产流程更为复杂,在 颗粒硫辛酸的基础上多出了消旋、脱盐等步骤,因此在价格上远高于颗粒硫辛酸,从而用量占比 较少。

长期来看,R-硫辛酸占比将增长,硫辛酸的产品结构有望升级。一方面,健康意识和支付能力的 提高,将带动 R-硫辛酸需求的提升;另一方面,不断更新的合成方法有望降低 R-硫辛酸的生产成 本,促进下游的使用,如:合成生物学方法有望直接实现 R-硫辛酸的生产,不再需要在混旋中分 离。根据 gminsight 预计,到 2027 年底 R-硫辛酸的市场将超过 10 亿美元,产品结构不断升级。

三、硫辛酸全球市场龙头,新业务加速拓展

3.1、硫辛酸全球重要供应商地位稳固,盈利能力有望不断加强

3.1.1、产品结构丰富,规模和质量优势已具备

公司的产品结构丰富,基本实现了硫辛酸类全覆盖。除最常见的颗粒硫辛酸,6,8-二氯辛酸乙酯、 R-硫辛酸氨基丁三醇盐、R-硫辛酸、高纯无溶剂硫辛酸及其他硫辛酸衍生品均有生产销售。各种 产品结构各异且功能特性均不同,其中 R-硫辛酸氨基丁三醇盐稳定性强,生物利用度高,6,8-二 氯辛酸乙酯则是生产硫辛酸系列产品的关键医药中间体。

在生产制造方面,公司已不断积累规模和质量优势。经过多年的生产经验积累和技术创新,公司 已具备较强的生产制造能力,在规模和质量方面具备多种优势:①合理、高效地规划设计各功能 区域,以提升生产效率、确保生产过程可控;②建立完整的化学反应体系,使其具备特殊条件生产制造能力;③产品研发流程和研发系统完善,为高效实现研发产业化奠定基础;④不断进行产 品工艺创新,如合成生物学生产方法的研发,不断控制生产成本;⑤建立全面质量管理体系,严 格遵照药品 GMP 生产管理规范。

3.1.2、产品受下游知名企业认可,价格传导能力强

销售渠道稳定,产品受到知名客户认可。公司经过多年经营已建立了完善的市场销售渠道,产品 远销欧美、日韩及印度等多个国家,与下游医药、保健品企业等建立了稳定合作关系,在全球多 个国家市场上享有一定知名度。从销售端来看,公司历年的销售费用率很低,且明显低于行业整 体水平,一方面是公司获取客户主要通过展会开拓、佣金服务商介绍、客户主动联系等方式,所 需销售人员较少,一方面,也进一步说明了公司产品受到认可,下游客户较为稳定。

硫辛酸下游价格传导能力强。因为原材料成本的变化,公司近年进行了三次小幅提价,但并未影 响下游采购量。2018年对颗粒硫辛酸等主要产品进行了提价,提价幅度约在9%-20%之间。2020 年 8 月和 2021 年 8 月,公司对颗粒硫辛酸等产品又进行了两次提价,提价幅度在 6%-8%之间。 而从主要产品颗粒硫辛酸来看,提价下销量还有所增长,价格实现向下传导。硫辛酸系列产品近年来持续放量,还有提价的空间。硫辛酸系列产品保持着相对稳定的竞争格局 和持续的下游需求,且下游产品中硫辛酸成本占比不高,因此下游客户对成本较为不敏感,对于 药品来说占比大约在 7%,对于保健品来说占比不到 25%。综合来看,公司将来还有可能温和提 价,带来更大收益。

3.1.3、合成工艺不断革新,助力利润提升和销售放量

生物合成学新工艺助力 R-硫辛酸量产,有望提升产量降低成本。R-硫辛酸因为更好的生物活性和 更复杂的生产流程,生产成本和价格在硫辛酸类产品中最高。公司通过合成生物学工艺的研发来 控制成本,与华东理工大学进行深度合作,已获得 R-硫辛酸关键生物合成技术。酶法生产的 R硫辛酸于 2022 年上半年已经实现量产并对外销售,标志着公司 R-硫辛酸的生产成本将进一步控 制。据公司披露,预计规模化后能降低 25%-30%的 R-硫辛酸生产成本。硫辛酸的产品结构升级,R-硫辛酸有望快速放量。R-硫辛酸价格相对颗粒硫辛酸较高,销售量也 较少。随着健康意识和支付能力的提高,新的合成方法降低 R-硫辛酸的生产成本,也将促进下游 的使用 R-硫辛酸的趋势。R-硫辛酸有望在销量上逐步替代附加值较低的颗粒硫辛酸,实现放量。

3.2、CMO/CDMO加速布局,打造多种未来业绩增长点

3.2.1、CMO/CDMO与恒瑞开展合作,即将带来业绩增量

深耕特色原料药,向 CMO/CDMO 拓展。从产业链上看,CMO 上游为精细化工行业,下游客 户是医药公司,与特色原料药行业产业链一致。公司凭借在特色原料药领域多年积累,向 CMO/CDMO 拓展具有一定优势,正在推进与制药企业开展 CMO/CDMO 方面的合作,实现 业务升级。 公司与恒瑞开展合作,特色原料药制造能力获得认可。CMO/CDMO 方面,公司与恒瑞医药进 行深度合作,实现了艾瑞昔布原料药和甲磺酸阿帕替尼原料药的研发立项。公司对特色原料药研 发和生产能力,已经受到下游药企的认可。

艾瑞昔布原料药取得突破,即将贡献业绩增长。艾瑞昔布作为恒瑞开发的 I 类创新药,近年来医 院销售额不断增长,尤其在2017年进入国家医保名录后,市场迅速放量。该药目前尚无其他仿制 产品,下游需求稳定。公司在 CMO/CDMO 方面进展最快的项目属与恒瑞合作的艾瑞昔布项目, 目前已经已完成工艺验证,并已与恒瑞一同提交 CDE 关联评审并通过,22 年上半年已实现小批 量供货,预计下半年恒瑞医药会开展规模化采购,开始为业绩贡献增量,且长期有望持续。

甲磺酸阿帕替尼属于大品种,目前研发进展顺利。阿帕替尼是小分子靶向血管生长因子受体抑制 剂,被国家药品监督管理局批准用于转移性胃癌的治疗,是目前国内胃癌三线用药的首推药物。 阿帕替尼已于 2014 年上市并快速放量,并于 2017 年进入全国医保目录,已成为恒瑞重磅药物。 目前,阿帕替尼原料药商业化项目研发进展顺利,公司已经于 2022 年 8 月向国家药品监督管理局 审评中心提交注册资料,预计 2023 年末可以向恒瑞医药供货。

开发小核酸药物分子原料药,前瞻性布局值得期待。22 年 7 月,公司投资设立全资子公司苏州鲲 泰生物科技有限公司,旨在推进公司产品管线开发,并专注于关键医药中间体及特色原料药领域。 公司紧跟医药前沿技术,基于生物医药产业发展趋势,结合自身资源和能力进行早期布局,建立 独立自主的技术平台,致力于为国内外客户提供小核酸药物分子的研究开发,个性化定制合成及 生产服务,公司未来有望成为小核酸产业中的原料药供应商。

3.2.2、研发新品种+制剂一体化,长期发展值得期待

公司制剂一体化优势明显,已开始布局硫辛酸片剂。目前市场上主要的生产厂家是富士莱、江苏 同禾两家,两家企业目前占据硫辛酸系列产品 80%左右的市场份额。与现有小厂商相比,公司不 仅具备一体化制造优势,同时在产品结构丰富度、规范市场准入、工艺技术水平等方面也具备显 著优势。公司正在积极扩展主要产品的应用领域,利用垂直一体化优势,切入硫辛酸制剂领域。

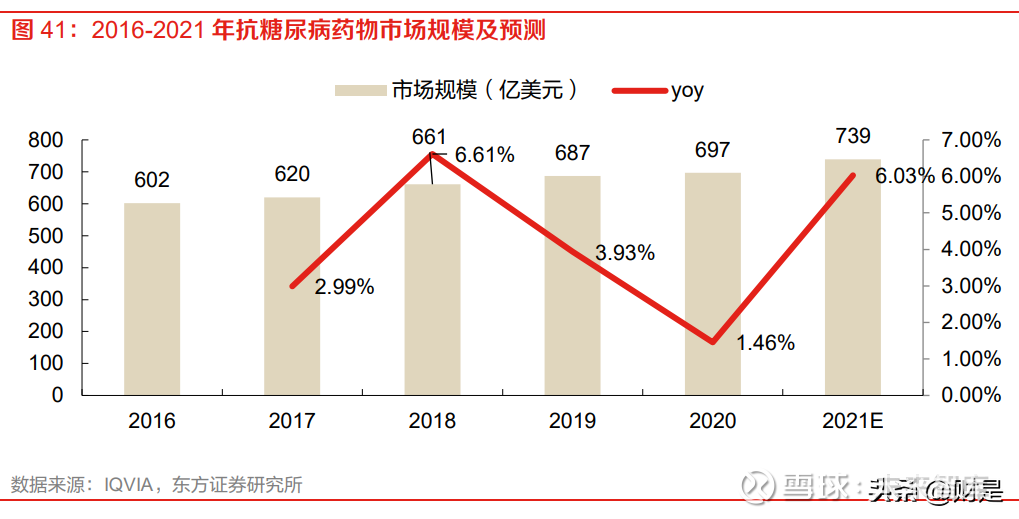

在药品方面,硫辛酸主要应用于在预防和辅助治疗糖尿病及其相关并发症。例如,已有数十年使 用历史的德国史达德(STADA)奥力宝,硫辛酸是其原研药。目前,硫辛酸注射液已成为各大权 威指南一致推荐的糖尿病神经病变治疗药物。 糖尿病患者增多,药物市场规模持续增长。根据国际糖尿病联盟(IDF)有关统计,2019 年全球 共有 4.63 亿糖尿病患者(患病率 9.3%),中国约有糖尿病患者 1.16 亿人,预计至 2030 年全球 糖尿病患者会达到 5.78 亿人,到 2045 年全球糖尿病患者会达到 7.00 亿人。根据 IQVIA 统计,全球抗糖尿病药物市场规模由 2016 年的 602 亿美元增长到 2020 年的 697 亿美元,2016-2020 年的 复合年增长率为 3.7%,预计还将持续增长。

研发硫辛酸片剂,布局更多制剂是长期发展方向。市场上目前主要有注射液、胶囊等剂型,片剂 通过一致性评价的较少,还有较大发展空间。公司在研的硫辛酸片剂,将来有望通过 BE(生物等 效性试验)后上市。长期来看,公司将基于产业趋势,选择规模、成本、质量都有优势的品种进 行研发,打开未来发展的新方向,进一步增强整体盈利能力。

盈利预测

我们对公司 2022-2024 年盈利预测做如下假设: 1) 收入的稳健增长主要来自于硫辛酸的稳定增长和新增的 CMO/CDMO 业务,硫辛酸随 着下游需求持续释放和产能的投放 22-24 年有望实现 450.8、492.0、536.9 百万元销售 收入,CMO/CDMO 业务预计新增艾瑞昔布和甲磺酸阿帕替尼的订单,将带来 21.0、 52.5、81.4 百万元的销售收入。

2) 公司 22-24 年毛利率分别为 46.9%、47.7%、49.1%。一方面,硫辛酸系列产品不断放 量,随着合成生物学新方法开始生产,带动毛利率逐步提高;另一方面,新增的 CMO/CDMO 业务将产能爬坡放量,毛利率水平提升。整体来看,公司的毛利率将有所 提升。 3) 公司 22-24 年销售费用率为 0.83%、0.74%、0.67%,管理费用率为 7.58%、7.18%、 6.68%,研发费用率为 8.75%、8.04%、7.38%。研发和管理费用率的小幅下降主要考 虑到销售收入的增长有一定的摊薄作用。 4) 公司作为高新技术企业有一定的所得税税收优惠,22-24 年的所得税率维持 13%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

湿湿碎:

2022-11-15

1、不用急,不用担心踏空,我看短期有借调整买入机会的,原因有三:

(1)以地产和金融带起的指数,资金消耗巨大,难以为继;

(2)今年8月17号、9月13号均反弹至MA60均是戛然而止(当然不可能永远在这里倒下,第三、四次通常就要破了,只是说这里的阻力);

(3)11月10号跳空,可能要回踩确认上证3024.69、深证10894.03,因为9号至10号的跳空低开及10号至11号的跳空高开,两个“坑”都可以填上了,再往上的行情才更加坚实。

2、人在广州,新闻上看到和切身感受到,FY的政策在迅速的改变,比想象要来的迅速,接下来,看经济的表现了。

3、今晚复盘,挖掘到一只较看好的可转债——水木债,希望未来几天可以有机会上车。

4、一些个股就是这么活跃,拿香雪制药来说,它是老朋友了,转势第一时间发现,悄无声息,底部上来56%了,股票搞懂了真是赚钱极快!当然我并未参悟,写过香雪的贴子:网页链接,类似的红日药业、众生药业,一些个股跌到一定程度,就极快的反弹。

5、以下转自JSL

回天转债,莱克转债:11月15日上市——我有莱克,130出。

博瑞医药:实控人拟减持不超2%公司股份

新致软件:股东拟合计减持不超1.65%股份

柳药集团:拟0.5亿元-1亿元回购公司股份

麒麟转债:转股价下修至28.52元(到底)

中宠转2:未来6个月不下修

商络电子,寿仙谷:可转债11月17日申购

6、补仓的上海梅林 收它11%,暂清掉,7.25看下能否接回。

2022/11/1号以6.73买入,2022/11/15以7.46卖出,盈利11%,之前买的小套,这部分抵消部分亏损,未完全打平,7.25看下能否接回,这是一个暂时避年线压力的操作,如果它成功上到7.56,我会买回来。

7、605177 东亚药业 163股10张 22.74 22.35 21.94 21.09 20.76 20.39,计划参与其可转债发行的配售,希望一鱼两吃。

8、688211 中科微至 是我中的新股,套了,上了半年线40.15,看下后面是不是稳。

9、300878 维康药业 24.89 24.36/24.46,213股可配10张其可转债,我计划参与,不过,股价过高,我就放弃了,如果买后,套,就当门票。

10、600513 联环药业 10.18 10.03 9.84 9.75 9.28,准备买些它。

11、300059 东方财富 18.27,回踩,上车,套了,就当门票,就这样。

12、执行清剿行动(将之前买的不再看好的逐步小赚卖掉,回收资金,办大事),

109.5卖出一车瑞达转债。

13、需要耐心芯海转债、瑞科转债

14、上面刚发完,就看到这个图:

15、补一点宏辉。

16、301111 粤万年青,调整久,药风,有一定区域品牌性,转势,有看头。

603235 天新药业类似。

上图是万年青,这样的图,今天回踩MA5,是很好的机会。

17、301258 富士莱横盘久,不过今年上市,观察。

18、几只药股

301111 粤万年青 25.38 中成

300878 维康药业 25.58 可配债 中成

301258 富士莱 44.6 化学

605177 东亚药业 22.5 可配债 化学

603235 天新药业 31.46 化学

600513 联环药业 10.2 10.03 化学

如果按ROI降序排

天新、联环、富士、维康、万年、东亚

19、300482 万孚生物上了年线且回到上升通道,其可转债还有58%溢价率,,目前药是风口且业绩不错,短期看到128,再上要看正股趋势等因素了。

20、113659 莱克转债换手57%,不足30%溢价率,有一些人还是理智的,惜售的,

123165 回天转债换手102%,40%多一点溢价率,当然由于可转债是T+0,它的真实换手率,其实不易统计,比如我今天买卖6次。

99、最近玩鱼缸造景,水草长的挺旺盛,和孩子经常一起看,很漂亮,说到如果我们是小鱼,一起到里面玩,捉迷藏一定很好玩,还说躲在哪些“山洞“里,再过一周左右可以放闯缸鱼了,到量更美,还有一个缸,不过不是超白的,也不大,在考虑不要换一个0.8米的超白缸,做一个生态缸。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600368 SH603718 SH603688 SZ002466 SH688021 SZ301300 SZ000020 SH600993 SZ002724 SH601038 SZ000550 SZ300882 SZ300382 SZ002615 SH600853 SZ300070 SZ002654 SZ002354 SZ002084 SZ000676 SH605398 SZ002011 SH603103 SZ300589 SZ000815 SH605018 SH688211 SZ002016 SH600288 SZ002193 SZ300906 SZ002958 SH900943 SZ002558 SH603980 SZ001229 SH600235 SZ002526 SH688662 SH603076 SZ000903 SH600612 SH600372 SZ002128 SH600185 SZ300124 SZ300208 SZ301081 SH600160 SZ000516