2022-12-01今日SZ300801股票最新净值和交易情况

Erin艾琳:

泰和科技(SZ300801) 是金子总要发光,扒光接受市场检验

单车笑年:

#泰和科技#

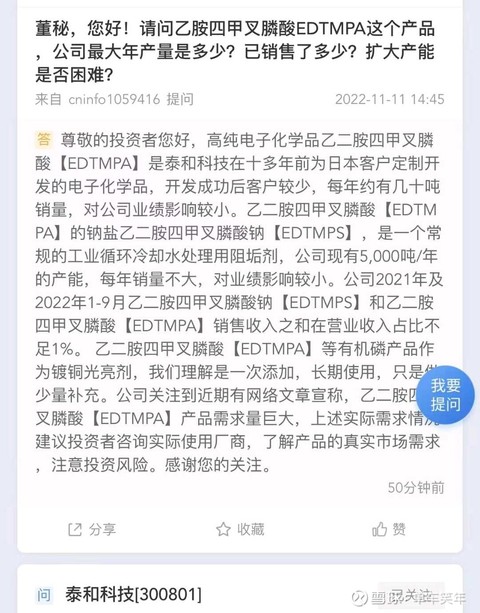

问:公司您好!公司网站披露公司可提供乙二胺四甲叉膦酸,请问公司目前这款产品的年生产能力多少,年销量大致多少,未来扩产潜力多大,公司高纯度的乙二胺四甲叉膦酸市场竞争力如何?请回复,谢谢!

答:尊敬的投资者您好,高纯电子化学品乙二胺四甲叉膦酸【EDTMPA】是泰和科技在十多年前为日本客户定制开发的电子化学品,开发成功后客户较少,每年约有几十吨销量,对公司业绩影响较小。乙二胺四甲叉膦酸【EDTMPA】的钠盐乙二胺四甲叉膦酸钠【EDTMPS】,是一个常规的工业循环冷却水处理用阻垢剂,公司现有5,000吨/年的产能,每年销量不大,对业绩影响较小。公司2021年及2022年1-9月乙二胺四甲叉膦酸钠【EDTMPS】和乙二胺四甲叉膦酸【EDTMPA】销售收入之和在营业收入占比不足1%。

乙二胺四甲叉膦酸【EDTMPA】等有机磷产品作为镀铜光亮剂,我们理解是一次添加,长期使用,只是做少量补充。公司关注到近期有网络文章宣称,乙二胺四甲叉膦酸【EDTMPA】产品需求量巨大,上述实际需求情况建议投资者咨询实际使用厂商,了解产品的真实市场需求,注意投资风险。谢谢关注!

Ericyu1984:

泰和科技(SZ300801)

董秘回复的这个产品可以用于新能源汽车的铜箔,大大降低成本,希望明天好的表现

Ericyu1984:

泰和科技(SZ300801)

公司您好!公司网站披露公司可提供乙二胺四甲叉膦酸,请问公司目前这款产品的年生产能力多少,年销量大致多少,未来扩产潜力多大,公司高纯度的乙二胺四甲叉膦酸市场竞争力如何?请回复,谢谢!

答尊敬的投资者您好,高纯电子化学品乙二胺四甲叉膦酸【EDTMPA】是泰和科技在十多年前为日本客户定制开发的电子化学品,开发成功后客户较少,每年约有几十吨销量,对公司业绩影响较小。乙二胺四甲叉膦酸【EDTMPA】的钠盐乙二胺四甲叉膦酸钠【EDTMPS】,是一个常规的工业循环冷却水处理用阻垢剂,公司现有5,000吨/年的产能,每年销量不大,对业绩影响较小。公司2021年及2022年1-9月乙二胺四甲叉膦酸钠【EDTMPS】和乙二胺四甲叉膦酸【EDTMPA】销售收入之和在营业收入占比不足1%。

乙二胺四甲叉膦酸【EDTMPA】等有机磷产品作为镀铜光亮剂,我们理解是一次添加,长期使用,只是做少量补充。公司关注到近期有网络文章宣称,乙二胺四甲叉膦酸【EDTMPA】产品需求量巨大,上述实际需求情况建议投资者咨询实际使用厂商,了解产品的真实市场需求,注意投资风险。谢谢关注!

慢慢变富的榕:

泰和科技(SZ300801) 感觉今天先红。再等一个发射信号

十年股事:

泰和科技(SZ300801) 我去,跌傻了

泰和科技(SZ300801):

泰和科技(300801)11月11日发布投资者关系活动记录表,公司于2022年11月11日接受3家机构单位调研,机构类型为基金公司、证券公司。 投资者关系活动主要内容介绍: 本次调研不涉及应披露的重大信息。 调研问题 答: 问:公司探索新能源布局... 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司是否具备EDTMPA产能或生产技术?

泰和科技(300801.SZ)11月14日在投资者互动平台表示,乙二胺四甲叉膦酸【EDTMPA】是公司生产乙二胺四甲叉膦酸钠【EDTMPS】的中间产品,乙二胺四甲叉膦酸钠【EDTMPS】作为一个有机磷产品,泰和科技已生产销售多年,目前乙二胺四甲叉膦酸钠【EDTMPS】在公司整体业务中占比较小。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

泰和科技(SZ300801):

同花顺(300033)金融研究中心11月14日讯,有投资者向泰和科技(300801)提问, 请问贵公司是否具备EDTMPA产能或生产技术? 公司回答表示,乙二胺四甲叉膦酸【EDTMPA】是公司生产乙二胺四甲叉膦酸钠【EDTMPS】的中间产品,乙二胺四甲... 网页链接

未来锂想88:

开盘出了泰和科技,亏损出局……

进了以岭药业,欧晶科技~

没有人气的票以后再也不做了

业绩好,图形好没啥用

都是资金做出来的

还是要做市场合力

十年股事:

泰和科技(SZ300801) 我靠,直接奔10日线去了,阿门

十年股事:

泰和科技(SZ300801) 虽然周五下跌,但他回踩5日均线后收腿了,支撑有效,周一很有可能有所表现了

十年股事:

泰和科技(SZ300801) 这个业绩,50亿的市值已经容纳不下它了,严重低估

证券之星财经:

2022年11月11日泰和科技(300801)发布公告称公司于2022年11月11日接受机构调研,广发证券丁续、中融基金张智浩、民生证券刘海荣 李金凤参与。

具体内容如下:

问:公司探索新能源布局的原因?

答:(1)新能源材料行业市场容量大,对泰和科技长期保持可持续发展有帮助。(2)新能源材料所涉技术与泰和科技水处理药剂原有技术具有相似性,进入风险相对小。

问:公司水处理剂不同种类的功能、应用领域、下游客户情况?

答:(1)泰和科技生产的工业循环冷却水处理药剂主要产品包括阻垢缓蚀剂、杀菌灭藻剂等。阻垢缓蚀剂通常由有机磷螯合剂和聚羧酸分散剂以及锌盐等复配而成,利用有机磷酸(盐)的溶限效应和晶格畸变效应对水中的钙镁等易结垢离子通过增溶和晶格畸变、分散等作用达到抑制结垢,保持换热器等设备换热效果良好,起到节水节能和延长设备寿命的目的。杀菌灭藻剂具有广谱、高效的杀菌灭藻能力,能有效地控制水中菌藻繁殖和粘泥生长,并具有良好的粘泥剥离作用和一定的分散、渗透作用,能有效地挖去藻类繁殖和粘泥增长,在不同的 PH 值范围内均有很好的杀菌效果;同时具有一定的去油、除臭能力和缓蚀作用。(2)泰和科技的工业循环冷却水处理药剂广泛应用于电力、石化、冶金、造纸、日化、纺织印染等领域。(3)泰和科技的下游客户国内主要是水处理服务商,国外客户主要是化学品分销商。

问:全球水处理剂的竞争格局?

答:国内主要水处理药剂生产企业主要是泰和科技、清水源和南通联磷,还有其他中小规模水处理药剂生产商。国外主要水处理药剂生产企业主要是 Italmatch(意特麦琪)、quapharm 和Zschimmer。

问:公司生产 VC与水处理剂是否有工艺、技术上的协同?

答:泰和科技年产 2 万吨 VC 项目属于精细化工相关产品,且没有腐蚀性,便于进行设备选型。公司利用多年积累的对精细化学品生产工艺、设备和反应过程的深入理解和掌握,能够实现与生产 VC的工艺、技术协同。

问:公司生产磷酸铁锂、VC的优势?

答:(1)泰和科技有多年积累的精细化工产品的工艺设计、生产制造经验,研发能力较强,对工艺做了技术探索和创新,具有技术优势;(2)设备投资较少,占地面积小。项目自动化程度高,用人少,也能够节省一定成本。 项目具体情况尚待投产后检验,具有一定的不确定性。

问:磷酸铁锂、VC项目的进展以及客户开发情况?

答:(1)截至目前,年产 1万吨磷酸铁锂高端正极材料项目主体工程建设已完成,正式投产前还需进行设备调试、试生产,办理验收手续等;一期年产 1万吨 VC(碳酸亚乙烯酯)项目主体工程建设已完成,正式投产前还需进行设备调试,办理试生产、验收等手续。二期项目建设时间将视一期项目市场拓展情况进行调整。(2)目前有意向客户,但需在样品质量和价格确定的情况下才能成交。

泰和科技(300801)主营业务:水处理药剂的研发、生产和销售

泰和科技2022三季报显示,公司主营收入20.91亿元,同比上升51.21%;归母净利润3.27亿元,同比上升176.22%;扣非净利润3.23亿元,同比上升201.09%;其中2022年第三季度,公司单季度主营收入6.78亿元,同比上升29.28%;单季度归母净利润8618.99万元,同比上升81.45%;单季度扣非净利润8443.38万元,同比上升87.13%;负债率20.54%,投资收益98.14万元,财务费用-4002.53万元,毛利率24.59%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为36.0。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,泰和科技(300801)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

泰和科技(SZ300801):

2022年11月11日泰和科技(300801)发布公告称公司于2022年11月11日接受机构调研,广发证券丁续、中融基金张智浩、民生证券刘海荣李金凤参与。 具体内容如下: 问:公司探索新能源布局的原因? 答:(1)新能源材料行业市场容量大,对泰和... 网页链接

海量纪要007:

【海量纪要007】 | 清水源:EDTMPA——三孚新科PET铜箔一步法降本关键点,补涨标的翻倍起航

EDTA占电镀化学液成本高达40%。1)1L电镀化学品需用60-70g络合剂EDTA,后者价格2.8万元/吨,即需用1.68-1.96元EDTA,取中值1.8元;又电镀化学品密度与水近似,1L约重1kg,则电镀化学品中EDTA成本为1.8元/kg。三孚新科公告表明电镀化学品整体成本7元/kg,则EDTA占电镀化学品成本达40%。2)电镀化学品其余主要成分如离子水、硫酸铜、碳酸钠均为廉价原料,稳定剂用量仅毫克级别,故价值量占比40%的EDTA为电镀化学品成本最重要部分。3)据调研纪要,一步法中每1000万平PET铜箔需用2500-5000万元电镀化学品,取4000万元;PET铜箔渗透率提升至20%将带来57亿平米/年的需求,合232亿元电镀化学品,92.8亿元EDTA,即为EDTA带来约百亿市场空间。

EDTMPA较EDTA成本仅1/3+环保无毒+螯合能力更强,为EDTA绝佳替代品和PET铜箔一步法降本最关键材料,有望大幅提升一步法渗透率。1)EDTPMA价格8000元/吨,EDTA价格25000元/吨,EDTPMA成本仅为EDTA的1/3。2)EDTA污染环境,扩产恐难以通过环评,EDTMPA则环保无毒,优势明显。3)EDTMPA和EDTA化学作用几乎相同但螯合能力远超EDTA,在功能上可以完全替代EDTA。假设其应用使一步法渗透率提升两倍,则EDTMPA市场同样可达百亿!

清水源有望独占EDTMPA百亿市场空间。目前仅清水源、泰和科技两家上市公司供应EDTMPA,其中泰和科技仅具有生产EDA的资格证,公司官网产品列出了EDTMPA,但是年报中却未提及,推断产能较低甚至可能早已闲置。而清水源年报中明确披露2500吨/年的EDTMPA产能,具备生产和扩产能力,有望独占EDTMPA百亿市场!

清水源2021年营收仅16E,EDTMPA百亿市场保守估计为公司带来营收25E,20%净利率,净利润5E,PE30X,150E市值,三倍空间起飞在即!

<每日发布当天纪要汇总 见主页置顶 >

清水源(SZ300437)

十年股事:

泰和科技(SZ300801) 打脸了,周一反包涨停行吧?

每日经济新闻:

每经AI快讯,泰和科技(SZ 300801,收盘价:25.1元)发布公告称,2022年11月11日15:00-16:00,泰和科技接受广发证券等机构调研,公司董事长、总工程师程终发、董事、总经理姚娅、董事会秘书、财务总监张静参与接待,并回答了调研机构提出的问题。

2021年1至12月份,泰和科技的营业收入构成为:水处理行业占比99.88%。

泰和科技的董事长是程终发,男,60岁,学历背景为大专;总经理是姚娅,女,41岁,学历背景为本科。

截至发稿,泰和科技市值为55亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内共有2批机构对泰和科技调研,合计调研的机构家数为4家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——取消中风险区、不再判定次密接、“7+3”改“5+3”……防疫措施作出重大调整优化,影响几何?专家展开热议

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300613 SH600278 SZ000966 SZ301226 SH603161 SZ002034 SZ002761 SH600520 SZ000727 SH600855 SZ000955 SH605398 SH688699 SZ000977 SH603988 SZ002028 SH601999 SH600410 SZ000958 SH603790 SZ002791 SH600363 SH600719 SH600020 SZ002491 SZ002510 SH603260 SZ000676 SZ002775 SH603160 SH600369 SH601899 SZ300863 SZ002561 SH601010 SZ300018 SZ200541 SZ002138 SZ000669 SZ300497 SH603987 SZ002546 SZ301196 SH603099 SZ300239 SZ300474 SZ002722 SZ000059 SH600604 SZ300767