2022-12-01今日SZ000975股票最新净值和交易情况

黄牛跟风者:

紫金矿业(SH601899)中国黄金(SH600916)银泰黄金(SZ000975)美元指数越强,金价越弱;反之美元指数越弱,金价越强。从历史复盘来看,目前已经处于新一轮金价周期的底部区间。”10月27日以来,伦敦金累计涨幅7%,核心黄金个股涨幅均在10%以上。当美联储降息预期缓解、加息预期提升的时候,美国国债利率提升,美元指数走强,黄金价格下跌;当美联储加息预期缓解、降息预期提升的时候,美国国债利率下降,美元指数走弱,黄金价格上涨。黄金的逻辑持续关注美联储加息预期以及美元指数的走势。11月10日,美国CPI通胀数据大幅好于预期,10月CPI同比上涨7.7%,预期为7.9%,前值为8.2%,尽管海外通胀依然会很顽固,但是已经确认下行趋势,那么美联储本轮激进加息周期也将进入尾声,根据最新观点,预期12月美联储只加息50bp,较之前75bp明显下降,进一步强化了黄金的逻辑。11月以来,美元指数从最高112持续下跌至106,跌幅接近6%。

那么,现在就是抄底黄金的最好时机!不要犹豫,不要迟疑,梭哈买入,全部买入!对于美丽国来说,现在买入黄金股就是收割M帝;现在买入就是直接让M帝帮你抬轿子,让M帝送你钱的时刻就在此刻!

菜鸟EGG:

今天大A普涨我的银泰黄金14点后还玩跳水,早上回踩过了下午再来一出明天是不是该吃肉了?

百分之5不多说:

2022-11-15操作回顾+选股

操作回顾

今天继续买入银泰黄金(SZ000975) 加仓成都银行(SH601838) 和皖能电力(SZ000543) ,泰晶科技全出了,从9月中旬到现在也有不错的盈利。近期大盘好转,祝大家发财。

2022-11-16 娱乐自选 请勿跟随,明确标准:

看清分时图再操作,不是只看红色绿色,就算绿色也能赚钱,就算红色也不一定能赶上,注意心态。

1、选股开盘后出现高开5%以上,等下跌震荡。再次拉升带成交量和高换手率时轻仓进入(最好是高于前期的最高点后)

2、开盘后低开,低于5%,就等他拉升带量的时候再进入。

3、开盘-3%到5%,短时间内没有出现明显的杀跌,MACD形态金叉翘头,或者跌不破均线,直接买入。有能力的结合5分钟K线图找震荡低点或二类买点等。

每日选股:

仅供观察,请勿跟随

1、爱玛科技

2、赛腾股份(多多观察)

四水堂:

银泰黄金(SZ000975) 日线,大概:

心心相印o:

安硕信息(SZ300380)正海磁材(SZ300224)圣邦股份(SZ300661)

1 有色金属:2022Q3 股价阶段承压,盈利环比下滑

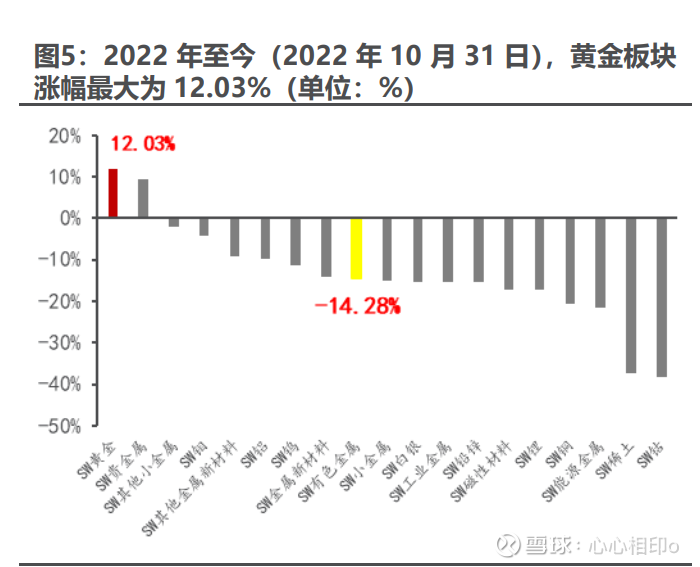

2022 年至今(2022 年 10 月 31 日)有色金属下跌 14.28%,其中 2022Q3 下跌 13.18%,位列第 27。2022 年以来有色金属板块整体跌幅为 14.28%,板块 排第 16;2022 年 前三季度,有色金属下跌 11.5%,板块排名第 15,其中 2022Q3 有色金属跌幅为 13.18%,板块排名第 27,有色金属板块走弱。

对比市场整体,有色板块相对收益较好。2022 年至今(2022 年 10 月 31 日) 有色金属板块跌幅为 14.28%,好于上证综指(-20.50%)与沪深 300(-28.98%)。 分阶段来看,2022 年 Q3 有色金属板块跌幅为 13.18%,优于沪深 300(-15.16%), 弱于上证综指(-11.01%);2022 年前三季度,有色金属板块跌幅为 11.50%,优 于沪深 300(-22.98%),优于上证综指(-16.91%)。

从细分板块情况来看,根据申万二级行业指数 2022 年至今(2022 年 10 月 31 日)的区间涨跌幅来看,有色金属五个板块涨跌幅由高到低分别为贵金属、金 属新材料、小金属、工业金属、能源金属;从三级行业指数来看,涨幅最大的为黄 金,跌幅最大的是钴。

从申万有色三级行业指数的分阶段数据来看,2022 年至今(2022 年 10 月 31 日)黄金板块表现优于有色金属其他板块。2022 年至今有色板块跌幅 14.28%, 有色三级指数中,除黄金板块上涨 12.03%以外,其余板块均下跌,跌幅较小的为 其他小金属(-2.06%)、钼(-4.18%),跌幅较大的有钴(-38.30%)、稀土(-37.26%)。 而 2022 年 Q3 有色板块下跌 13.18%,除黄金外,其他板块均有不同程度的下跌。 2022 年前三季度有色板块下跌 11.5%,除黄金、钼、其他小金属外,其他板块均 有不同程度下跌。

个股方面:2022 年初至今(2022 年 10 月 31 日),区间上涨幅度前五的企 业分别是吉翔股份、中矿资源、银泰黄金、神火股份和合金投资,涨幅靠前的公司 主题比较分散,能源金属、贵金属、工业金属都有;跌幅前五的企业分别是浩通科 技、明泰铝业、寒锐钴业、盛屯矿业和北方稀土,跌幅居前五的企业基本面相对较 差。

2022Q3 以来,新材料表现相对优异。2022 年 7 月 1 日至 10 月 31 日,涨 幅前五的公司为银泰黄金、图南股份、西部材料、有研粉材、云路股份,涨幅分别 为 46.4%、29.6%、24.3%、23.5%、21.9%,除了银泰黄金外,其他企业均属于 新材料领域,下游细分赛道景气度较高。

有色金属板块细分板块分季度的财务数据来看:2022Q1-Q3,有色金属营业 收入持续增长,但营业成本增速低于营业收入,导致毛利率上升。2022Q3 有色金 属营业收入、成本同比上升,其中营业成本同比增加 9.1%,略低于营业收入同比 增速(9.5%),毛利率微升;环比看,营业收入、成本下降,其中营业成本降幅(- 5.6%),低于营业收入降幅(-7.9%),盈利能力下降。2022Q3 归母净利润同比上 涨 63.4%,环比下降 22.6%。有色金属板块营收下降主要因为工业金属、小金属 价格明显回落,归母净利润实现增长,主要因为能源金属利润走强,贡献主要增量。

Q3 销售毛利率、净利率有所回落:有色金属板块的销售毛利率、净利率自 2019 年起触底反弹,2022Q1-Q3 毛利率、净利率均已超过至 2011 年水平,盈 利能力处于十年来高位。分季度来看,毛利率、净利率在 2019Q4 触底,之后震 荡上升,受工业金属价格拖累,2022Q3 毛利率、净利率有所回落。

从资产负债率的角度来看:有色金属板块近 10 年的长期借款与短期借款基本 保持增长趋势,2019 年长期借款出现下滑,2020 年、2021 年短期借款小幅下滑。 有色板块负债结构在变化,长期借款占比延续上升态势,主要因为有色板块盈利能 力增强,长期借款吸引力上升。2022Q1-Q3 资产负债率下行至 51.5%,已降至近 10 年来最低,主要因为工业金属板块企业盈利较好,降杠杆意愿较强。

细分子板块营业收入方面:2022Q1-Q3 有色金属四个二级子板块营业收入实 现增长,其中能源金属和金属新材料增长最为明显,分别增长 93.1%与 40.3%, 工业金属和贵金属同比分别增加 12.2%和 23.5%。2022Q3,能源金属营业收入 延续高增长态势,主要因为新能源车销量旺盛,锂金属量价齐升,贵金属营业收入 小幅上升;工业金属、小金属营业收入环比下降较多,主要因为美联储加息,产品 价格回落较为明显。

细分子板块归母净利润方面:2022Q1-Q3 有色板块二级子板块同比均实现增 长,其中能源金属增长最快,同比增加 312.8%,贵金属板块因为 2021Q1-Q3 山 东黄金亏损较多,低基数效应,板块归母净利润同比增加 132.5%。2022Q3,只 有能源金属盈利继续向好,其他板块盈利承压,由于锂价再次上升,能源金属量利 双升,利润环比增加 6.1%,工业金属、小金属因为价格回落,利润环比分别下降 41.4%和 33.4%,贵金属因为价格回落,而成本高企,利润环比下降 44.2%,金 属新材料环比下降 17.4%。

2 细分板块来看:总体业绩环比下滑,能源金属表现亮眼

2.1 基本金属:2022Q3 价格环比均下降,工业金属各细分 行业扣非净利环比均下跌

细分基本金属板块而言,2022Q3 基本金属均价同比(除锌镍)以及环比均 下降。随着美联储加息层层加码,叠加国内需求进入淡季,海外需求预期走弱, 2022 年三季度基本金属季度均价环比均下降,同比除锌、镍外均下降。具体来看, 2022Q3,SHFE 铜、铝、铅、锌、锡、镍均价分别同比变化-12.90%、-10.83%、 -2.12%、+7.09%、-21.01%、+21.70%,环比分别变化-15.44%、-10.90%、- 1.35%、-8.80%、-33.86%、-17.27;2022Q1-3,受益于上半年高基数,基本金 属价格大多同比仍保持正增长,SHFE 铜、铝、铅、锌、锡、镍均价分别同比变化 +0.29%、+10.52%、-0.24%、+15.46%、+33.17%、+42.59%。

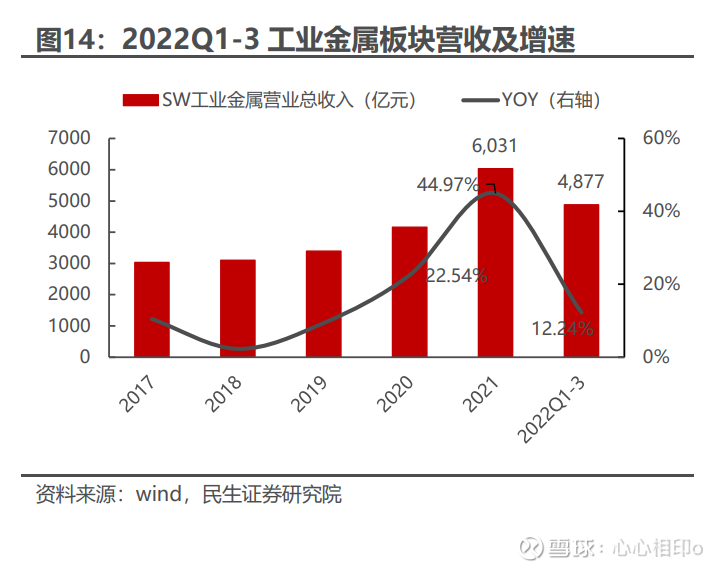

由于价格环比下降,2022Q1-Q3 工业金属板块营收环比下降。随着美联储加 息持续进行,价格下跌,2022Q1-3 工业金属板块营收同比增长 12.24%;2022Q3, 基本金属价格环比均有所回调,价格承压,工业金属板块营收环比下降 9.75%。 或由于头部企业产销量有所增长,尽管价格同比大多回落,但工业金属板块 Q3 营 收仍同比上涨 2.69%。

2022Q1-3 各细分子行业盈利同比均增加。2022Q1-3,铝板块归母净利合计 272.36 亿元、同比增长 21%;铜板块归母净利合计 293.28 亿元,同比增长 24%, 为增速最快的子行业;铅锌板块归母净利合计 47.4 亿元,同比增长 2%。 2022Q3 基本金属均价环比均下降,使得工业金属各细分行业扣非环比均下 降。2022Q3 美联储加息持续进行,压制工业金属价格,2022Q3 工业金属各细分 行业扣非归母净利同比环比均下降,细分来看,铝、铜、铅锌行业的扣非归母净利 分别为 63.00 亿元、68.54 亿元和 12.01 亿元,分别同比变化-31%、-12%和-3%, 环比变化-44%、-28%和-45%。

从个股来看:2022Q1-3 工业金属板块中归母净利润最高的公司分别为紫金 矿业(166.7 亿元)、神火股份(58.4 亿元)、江西铜业(47.3 亿元)、中国铝业(45.7 亿元)、云铝股份(37.6 亿元);2022Q3 归母净利润最高的公司分别为紫金矿业 (40.4 亿元)、神火股份(13.2 亿元)、江西铜业(12.6 亿元)、云铝股份(11 亿 元)、南山铝业(10.2 亿元)。2021Q3 由于基本金属价格除锌、镍外同比均下降, 大部分公司归母净利同比下降。

2.2 贵金属:金价短期受加息影响震荡,中长期上行空间十 足

贵金属板块整体而言:2022 年前三季度金价均价同比+1.36%,贵金属板块 实现归母净利润同比+105.90%。2022Q3 金价同比-3.34%,环比-7.67%, 2022Q3 贵金属板块归母净利润同比-9.31%,环比-19.83%。 2022 年 Q1-Q3 期间 COMEX 黄金均价同比上涨 1.36%,最高涨至 2056.70 美元/盎司。Q3 期间整体国际金价呈现震荡走势,短期内金价的主要影响因素仍 然为美联储的加息政策。从美联储加息节奏的选择来看,主要受通胀数据、美国经 济景气度、就业人数和失业率等月度指标影响,Q3 期间金价在以上因素的影响下 呈现反复博弈。从当前视角来看,11 月份加息 75bp 落地后,预计后续美联储加 息预期将处于走弱趋势,短期层面的博弈或将逐步淡化。

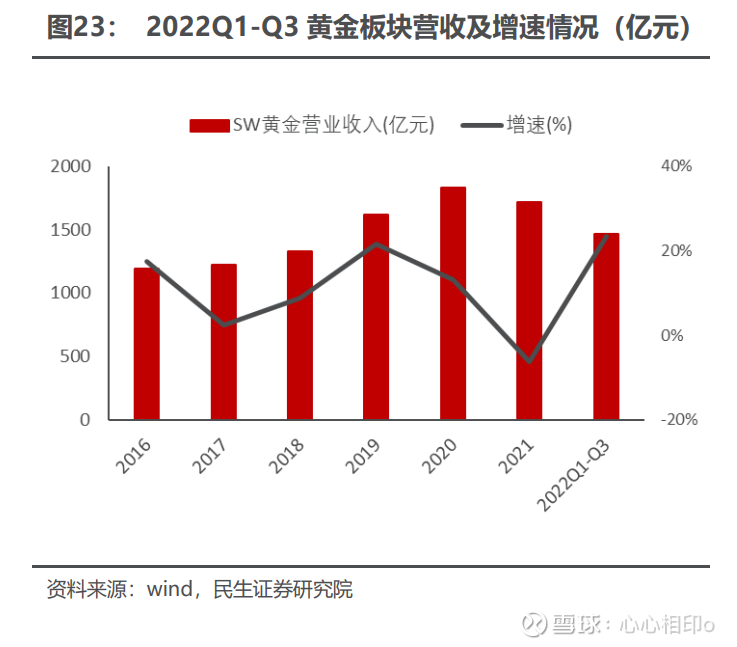

从板块经营来看,2022 年前三季度黄金行业实现营业总收入 1467.70 亿元, 同比上升 23.41%,实现归属于母公司净利润 43.54 亿元,同比上升 105.90%。 其中贵金属上市公司净利润上涨主要来自于来中金黄金、银泰黄金等大型黄金企 业贡献。以中金黄金、银泰黄金为例, 2022 年前三季度中金黄金实现归母净利润 17.16 亿元,约占板块归母净利润的 39.42%,2022 年前三季度银泰黄金归母净 利润为 9.30 亿元,占板块利润的 21.36%;考虑到 2022 年国内黄金企业产销较 去年(去年山东地区矿难影响主要黄金企业生产)恢复较好,整体产量有所增长和 金价高位运行,带来板块净利润同比增速良好,单季度来看,2022Q3 黄金板块营收同比、环比分别变动+18.31%和+2.63%,季度经营情况稳步向好。

从个股来看,2022 年 Q1-Q3 贵金属板块中实现归属母公司净利润最高的公 司分别为中金黄金(17.16 亿元)和银泰黄金(9.30 亿元)和山东黄金(6.93 亿 元);而 2022Q3 归母净利最高的公司分别为中金黄金(5.11 亿元)、银泰黄金 (3.64 亿元)和恒邦股份(1.39 亿元)。2022Q3 由于贵金属价格同比上涨,大部 分公司归母净利同比得到改善。

2.3 小金属:供需持续紧张,锂板块业绩续创历史新高

2022Q3 能源金属价格出现分化,锂价大幅上涨,钴价有一定幅度下跌。 2022Q3 金属钴、硫酸钴和四氧化三钴价格分别同比-3.85%、-23.04%和-21.37%; 锂方面,2022Q3 年金属锂价格同比上涨约 315.4%,电池级碳酸锂价格同比上涨 约 340.6%,电池级氢氧化锂价格上涨 318.0%。 细分钴锂板块而言:锂板块 2022 前三季度归母净利润实现大幅增加,合计同 比大增约 516%至 746.4 亿元,22Q3 归母净利润为 278.3 亿元,同比大幅增长 419.7%,环比降低 1.3%。钴板块前三季度归母净利润降低 13%至 44.6 亿元, 22Q3 归母净利润为 6.1 亿元,同比降低 70.6%,环比下滑 62.7%。 稀土板块中,阶段性淡季需求环比减弱,同时 2022 年第二批指标同比增速超 市场预期打击多头。2022 年前三季度氧化镨钕价格下跌,氧化镨钕价格于 2022Q1 达到高点后,于 2022Q2 有所回落,环比下降 9.37%,又于 2022Q3 持续下挫, 环比下降 14.34%,回落至 77.93 万元/吨,但仍处于历史高位,同比上涨 31.74%。 中重稀土价格保持相似的趋势,以氧化镝为例,在 2022Q3 环比下降 11.24%,环 比降幅小于氧化镨钕。

稀有金属板块 2022 年前三季度总营业收入增长 39%至 5252 亿元,归母净 利润增长 143%至 696 亿元,主要得益于相关金属价格高位。

2.3.1 锂板块:Q3 锂价环比上行,板块业绩续创历史新高

2022Q3 锂价稳步上涨,板块盈利同步增长。Q3 受到疫情、限电等扰动影响, 锂盐供给端偏紧,且在下游需求快速增长的情况下,锂金属及锂盐均价环比走高。 同时在西澳锂矿生产商 PLS 推行的锂精矿拍卖下,锂精矿价格加速上涨,成本端 驱动锂价继续加速上行。2022Q3 在“成本+需求”驱动下,锂价同比实现大幅上 涨,其中金属锂 Q3 均价同比上涨约 315.4%,环比下降约 3.12%;电池级碳酸锂 Q3 均价同比上升约 340.6%,环比上升约 3.0%;电池级氢氧化锂 Q3 均价同比上 升约 318.0%,环比上升约 1.5%。

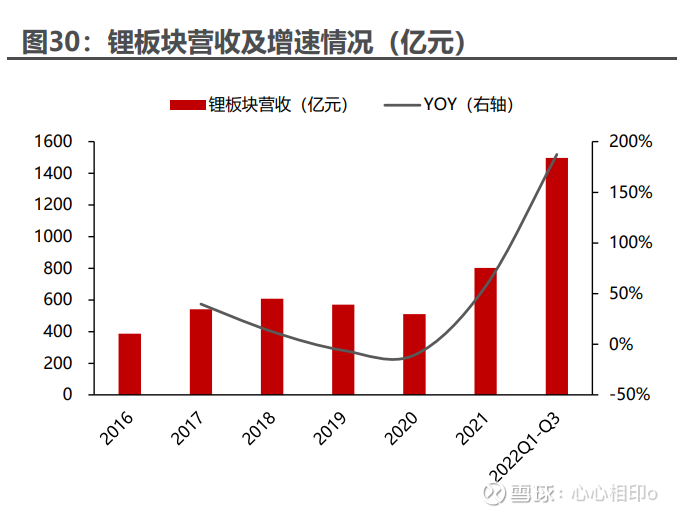

锂板块 2022 前三季度营业收入同比增长 187%至 1498.3 亿元,超过 2021 年全年营收,主要得益于锂盐价格大幅上涨。2022 年前三季度归母净利润实现大 幅增加,合计同比大增约 516%至 746.4 亿元,尽管锂矿价格上涨明显,但盈利仍 处高位。锂板块 22Q3 营业收入为 577.4 亿元,同比大幅增长 190.1%,环比增长6.9%;22Q3 归母净利润为 278.3 亿元,同比大幅增长 419.7%,环比降低 1.3%。 从个股来看,2022 前三季度锂板块归母公司净利润最高的三家公司为天齐锂业 (159. 81 亿元)、赣锋锂业(147.95 亿元)、(盐湖股份 120.82 亿元)。

2.3.2 钴板块:Q3 需求疲软钴价环比回落,三季度业绩承压

2022Q3 钴价环比回落,钴板块业绩环比下滑。22Q3 非洲钴原料运输扰动逐 渐减弱、供给释放,需求端 3C 及三元需求较为疲软,需求受到较大冲击,钴价格 环比跌幅较大,但受到国家收储等利好支撑下价格触底。整体来看 22Q3 钴价同 比、环比均有所回落,其中金属钴、硫酸钴和四氧化三钴分别同比下滑 3.9%、23.0%、 21.4%,环比分别下跌 28.2%、35.5%、34.7%。

钴板块 2022 前三季度总营业收入增长 14%至 755.7 亿元,归母净利润降低 13%至 44.6 亿元,主要受 2022Q3 钴均价下跌影响。钴板块 22Q3 营业收入为 248.0 亿元,同比降低 0.7%,环比降低 12.0%;22Q3 归母净利润为 6.10 亿元, 同比下滑 70.6%,环比下滑 62.7%。从个股来看,2022 前三季度钴板块公司实现 归属于母公司净利润依次为华友钴业(30.08 亿元,同比+27%)、盛屯矿业(7.76 亿元,同比-48%)、腾远钴业(4.22 亿元,同比-44%)、寒锐钴业(2.54 亿元, 同比-48%)。

2.3.3 镍板块:宏观压力抑制镍价,板块业绩下滑

2022Q1-Q3,由于硫酸镍原料紧张,加上挤仓事件影响,镍价表现较强, 2022Q1-Q3 镍板块实现营业收入 3970.4 亿元,同比增加 13.5%,实现归母净利 润 105.0 亿元,同比增加 5.0%。随着挤仓结束以及宏观压力上升,镍价持续回调, 2022Q3 电解镍价格环比下降 16.4%,镍铁价格环比下降 17.7%,硫酸镍价格环 比下降 10.9%,镍价下行,而成本坚挺,板块利润下滑,2022Q3 镍板块实现归母 净利润 16.3 亿元,同比下降 43.3%,环比下降 64.6%。

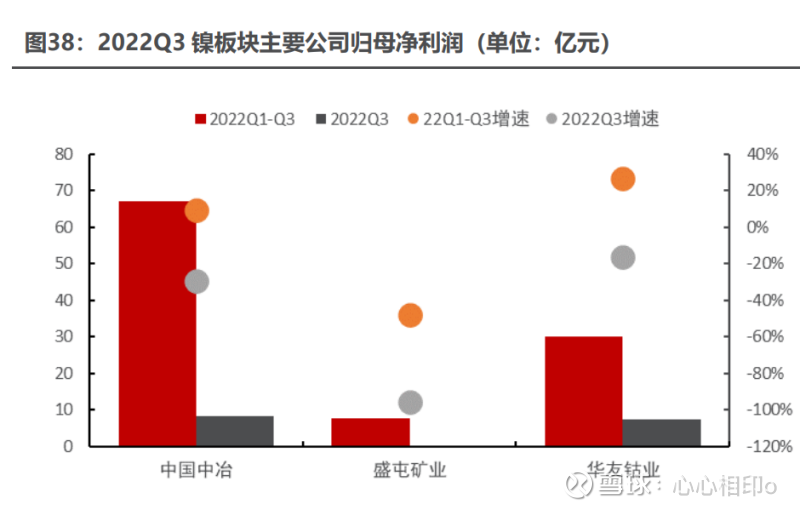

分公司来看,2022Q1-Q3 中国中冶、盛屯矿业、华友钴业实现归母净利润分 别为 67.1 亿元、7.8 亿元和 30.1 亿元,同比分别增加 9.5%、下降 48.1%和增加 27.0%。2022Q3 镍板块归母净利润为中国中冶(8.4 亿元,-29.4%)、华友钴业 (7.5 亿元,-16.4%)、盛屯矿业(0.3 亿元,-95.6%)。

2.3.4 稀土板块:镨钕价格短期承压,板块盈利能力环比下降

稀土价格环比承压,稀土板块公司 Q3 业绩环比下行。Q3 进入需求淡季,叠 加指标放量超预期,稀土价格短期承压,板块营收环比下滑,2022Q3 镨钕金属/ 镨钕氧化物市场价均价达到 92.45/76.53 万元/吨,同比增长 28.0%/29.3%,环比 减少16.1%/15.5%。稀土板块营业收入2022Q3同比增长12.9%、环比减少15.7% 至 193.03 亿元。

从个股来看,2022Q1-3 稀土板块公司实现归属于母公司净利润由高到低依 次为北方稀土(46.31 亿元,同比+47.1%)、盛和资源(14.85 亿元,同比+78.6%)、 中国稀土(3.68 亿元,同比+86.0%)、广晟有色(2.12 亿元,同比+68.7%); 2022Q3,稀土板块公司实现归母净利润由高到低依次为北方稀土(15.04 亿元, 同比+35.1%,环比-4.1%)、盛和资源(1.38 亿元,同比-52.2%,环比-53.6%)、 中国稀土(0.63 亿元,同比+122.5%,环比-76.1%)、广晟有色(0.25 亿元,同 比-42.5%,环比-78.3%)。

3 2022Q3 有色板块基金持仓比例环比下滑

从机构持仓角度来看: SW 有色 2022Q3 基金持仓比例环比下滑 0.25pct 至 4.53%。2022Q3,美联储加息延续,叠加国内疫情扰动,基本金属价格环比走弱。 能源金属方面,稀土磁材、钴等新能源产业链相关金属价格受到传统领域需求走弱 影响环比回落,但锂价受益于供给刚性及需求快速增长仍十分坚挺。贵金属方面, 整体价格趋势为震荡走低,主要是受到美联储持续加息压制,但美国通胀压力始终 维持高位,市场担心美国步入衰退,同时俄乌冲突长期化带来避险需求上升,看好 中长期金价上行,22Q3 黄金股在有色中表现最好,公募基金持仓有所提升。

细分个股而言:前 10 家企业的公募基金持仓占比从 2022Q2 的 80.41%下 滑至 2022Q3 的 68.02%,其中天齐锂业持仓占比从 19.97%下降至 15.66%, 居公募基金持仓行业第一。2022Q3 公募基金持仓前 10 家公司合计 917.98 亿元, 占全部有色板块的持仓从 2022Q2 的 80.41%下滑至 2022Q3 的 68.02%,分别 为天齐锂业 211.33 亿元(15.66%)、华友钴业 173.79 亿元(12.88%)、A 股赣 锋锂业 95.16 亿元(7.05%)、A 股紫金矿业 94.31 亿元(6.99%)、永兴材料 84.98 亿元(6.30%)、中矿资源 65.35 亿元(4.84%)、赤峰黄金 52.51 亿元(3.89%)、 神火股份 51.05 亿元(3.78%)、银泰黄金 46.89 亿元(3.47%)、融捷股份 42.62 亿元(3.16%)。其中天齐锂业的基金持仓占比从 19.97%下降至 15.66%,居公募 基金持仓行业第一。

从个股增持方面来看,Q3 个股赤峰黄金增持幅度较大。2022 年 Q3 公募基 金增持有色板块金额排名前 5 的股票分别为赤峰黄金(A 股)被增仓 11014.49 万 股、神火股份被增仓 13258.99 万股、银泰黄金被增仓 15869.26 万股、中矿资源 (A 股)被增仓 2307.99 万股、驰宏锌锗被增仓 32860.68 万股。有色板块整体基金 配置从 4.79%降 4.53%,赤峰黄金(A 股)Q3 的基金持仓占比从 1.52%上升至 3.89%,Q3 获得基金 11014.49 万股的增仓,位居行业增仓第一。

从个股减持方面来看:Q3 华友钴业减持幅度较大。Q3 公募基金减持有色板 块金额排名前 5 的股票分别为: 华友钴业(A 股)被减仓 11939.19 万股、天齐锂业 被减仓 3908.22 万股、赣锋锂业增仓 1169.46 万股、紫金矿业被减仓 9124.61 万 股、明泰铝业被减仓 6334.25 万股,新能源车产业链上游标的 Q3 减持较为明显。

4 2022Q4 展望:供给周期中场休息,金属价格易 涨难跌

4.1 工业金属:加息压制边际走弱,供需紧平衡下铜铝价格 有望震荡反弹

供给周期中场休息,传统需求环比逐步好转,新兴领域需求持续旺盛,加息预 期减弱,金融属性压制边际缓解,Q4 推荐左侧布局基本金属铜铝板块。美联储加 息层层加码,Q2-Q3 工业金属价格承压,但对美国经济硬着陆的担心使得市场开 始预期美联储加息边际减弱,FedWatch 数据显示 12 月加息幅度缩小至 50BP 的 预期升温,超过加息 75BP 的概率 37.1%,金融属性压制或将边际缓解。此外,在 能源转型过程中,传统能源的资本性开支下滑,在紧平衡的供需格局下,短期的供 给扰动被放大,2021 年的限电限产和 2022 年的俄乌冲突,叠加频繁的疫情冲击, 都使得本就脆弱的供给更难以放量,使得能源等大宗商品价格大幅上涨,推高工业 金属成本。而从需求端来看,进入 Q4 后传统需求从淡季转为旺季,新兴领域需求 持续旺盛,需求端环比好转支撑金属价格高位运行。

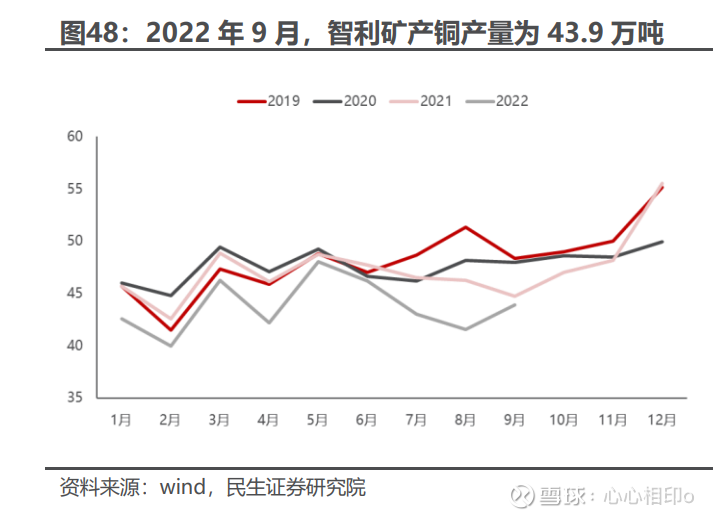

对铜而言:就 Q3 来看,供应链干扰难缓解,智利、秘鲁两大铜供应国的铜产 量或持续受疫情、社区问题、罢工等干扰;低位库存下国内电网和新能源基建发力, 供需紧平衡下铜价易涨难跌。从金融属性看,美联储加息边际减弱。供给扰动依旧 存在:目前海外供给大国秘鲁、智利等仍面临挑战,2022Q3 智利矿产铜产量为 128.5 万吨,同比下降 6.6%,智利产量下降或由于疫情持续以及矿山品位下滑; 2022 年 9 月秘鲁铜产量为 19.77 万吨,同比下降 2.6%,环比下降 4.8%。从库存 和下游需求来看,目前三大期交所库存和上海保税区库存绝对值为 22.87 万吨,处于同期绝对低点,低位库存反映了即期供需格局的紧张。传统领域中,国内下游 传统需求领域经历了上半年疫情、Q3 淡季的考验,预计 Q4 进入旺季后将环比逐 步回升,新兴领域中,新能源汽车、充电桩和风电光伏的快速发展拉动了铜的需求。 新老需求共振下铜价有望震荡反弹。

对铝而言:就 Q3 来看,四川铝停产以及云南限产,供应干扰较大,但由于海 外美联储加息压力,以及房地产市场预期弱化,铝价呈现震荡走势。未来枯水期来 临,西南限产将扩大,美联储加息节奏放缓,铝价或将偏强运行。供给扰动加大: 11 月之后西南地区进入枯水季,电解铝限产或将扩大,8 月以来,动力煤价再次 抬头,而北方环保也将趋严,在企业普遍亏损背景下,北方电解铝也有减产风险, 国内供应干扰将进一步升级。从库存和下游需求来看,截至 2022 年 10 月 31 日, 国内电解铝库存 61.3 万吨,处于历史同期绝对低点,而下游铝加工企业开工仍然 较高,Q4 是传统意义上的铝消费旺季,预计库存或将缓慢下降。宏观压力减弱, 基本面向好背景下,电解铝行情有望逐步展开。

4.2 贵金属:金价期间震荡上行,加息交易渐进尾声

美国通胀率高企,加息掣肘,实际利率低位支撑金价下行空间。美国实际利率 可理解为持有美元的机会成本,或为解释金价最直观、有效的模型,我们以 10 年 期美债收益率-CPI 来作为实际利率指标。 当前美国经济处于滞胀周期中,决定实际利率走势的因素主要为远端利率和 CPI 数据。从 CPI 的角度,我们认为目前俄乌冲突仍然持续,欧盟对俄罗斯原油的禁运政策即将生效,原油价格虽有波动但仍处于高位,从底层支撑能源及商品原材 料价格,叠加商品价格高位推升工人工资,或将带动螺旋式通胀,CPI 或将较长期 维持高水平。 从利率角度,加息压力下,经济衰退预期增强。虽然美国非农就业数据持续好 于预期,但美国制造业 PMI 和消费者信心指数持续下探,反应经济内生增长动能 不足,即便在美联储加息力度逐步增加下,10 年期国债收益率增长斜率已出现放 缓,综合来看,我们认为负区间的实际利率水平将持续维持,使金价较难有趋势性 的下行。

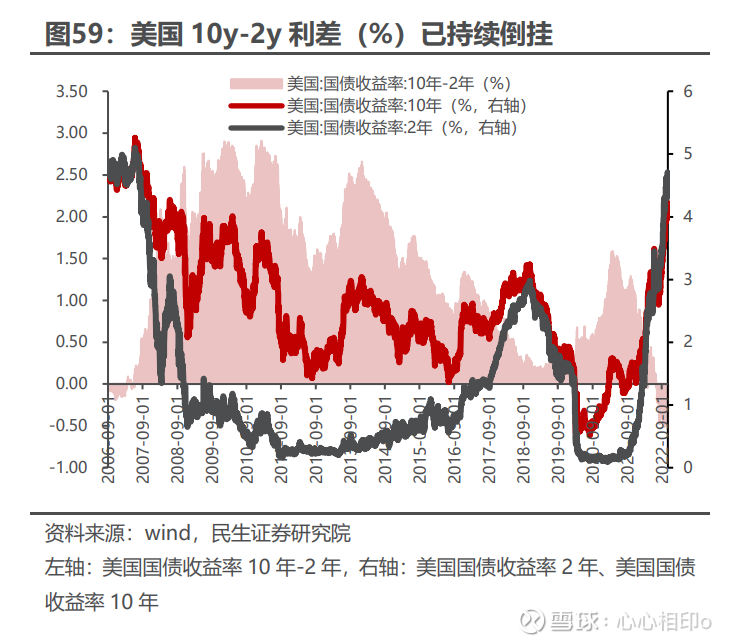

经济走弱信号持续,加息四季度或将迎来拐点。美债 10 年期-2 年期期限利差 前三季度内出现两轮倒挂行情,首次倒挂自 3 月 1 日以来逐步收窄,4 月 1 日、4 月 4 日分别出现倒挂 5bp、1bp,后续在进一步加息之下走阔。第二轮倒挂,从 7 月 6 日开始持续至今,期间震荡下探。根据我们前期的报告《以史为鉴:金价上行 的前瞻指标 —期限利差倒挂》,期限利差的倒挂反映了经济衰退的预期,货币政 策通常会在期限利差倒挂之后 3-6 个月内停止加息或出现宽松预期,目前期限利 差以持续倒挂近 4 个月,或暗示加息进程渐进尾声。 根据 9 月份最新的点阵图显示,目前多数投票集中于年底利率在 4-4.5%之间, 在 11 月份 75bp 加息落地之后,目前联邦基金目标利率已达到 4%,暗示年内最 后一次加息力度或在 25bp-50bp 之间。由此判断,加息最鹰派的时间或将过去, 12 月或出现加息幅度的拐点。

央行扩表带来全球货币购买力下降,黄金增储需求逐步显现。2020 年新冠疫 情爆发后,海外各国央行实行扩张性财政政策,2019 年-2022 年,美联储总资产 增加扩大了 108.99%,实现翻倍。日本央行和欧洲央行总资产分别扩大了 25.32% 和 66.75%,全球主要经济体央行均大幅扩表。 一方面,央行扩表主要通过印发纸币购买政府债券的形式实现,目前海外国家 整体处于紧缩周期,加息下货币币值受到支撑。但我们认为,随着货币信用的泛滥, 超发的货币将对商品价格持续支撑,中长期维度货币购买力或将处于下降趋势。 另一方面,黄金作为天然货币具有保值属性,作为中央银行资产配置的重要一 环,可以起到稳定本国货币信用的作用。受货币超发影响,各国央行黄金资产占总 资产比例有所下滑,为了维持黄金资产比例的稳定,央行购金需求预计将持续增长。

根据世界黄金协会的数据统计,各国央行在 Q3 单季度黄金购买量达到近 400 吨水平,环比 Q2 增长约 115%。预计全年购买数量叫 2021 年同比增长量接近 400 吨,预示着去 2022 年全年全球各央行购买黄金量或将超过 1000 吨,为 2010 年以来的历史高位,与我们前期对于央行购金需求上升的预测吻合。

4.3 能源金属:需求拉动下价格中枢高位,资源端战略高度 凸显

锂:供给紧张下锂矿价格加速上涨、成本支撑锂盐价格不断新高。资源端,截 至 11 月 1 日 AM 锂精矿价格上升至 6100 美元/吨,电池级碳酸锂上升至 57.25 万元/吨,电池级氢氧化锂升至 55.45 万元/吨。目前锂精矿供给紧张进一步加剧, 澳大利亚锂矿商 PLS 的拍卖进一步加剧了锂精矿价格上涨:2022 年 10 月 PLS 完 成第十一次锂精矿拍卖,最终成交价 7225 美元/吨(FOB,黑德兰港),创出历次 公开拍卖价格的新高,拍卖数量 5000 吨,此次拍卖锂精矿价格对应单吨锂盐的含 税成本约 55.6 万元/吨,预计 2022-2023 年锂盐价格在成本支撑下难以大幅回落。 展望未来,我们认为供给释放低预期正在逐渐显现,大部分绿地项目或将延期,未 来锂的供需有望持续偏紧。

短期来看,需求持续向好下锂供需缺口持续扩大。月度供需平衡的角度,据 SMM 数据,尽管受疫情影响部分碳酸锂延迟到港,导致 6 月碳酸锂过剩幅度较 大,但下游排产、终端销量仍然高增,同时 Q3 受到疫情、限电等因素影响供给端 持续受限,7-9 月中国锂盐供需缺口持续扩大,其中 9 月中国氢氧化锂月度供需缺 口为 5147 吨,碳酸锂月度供需缺口为 7429 吨,预计随着 Q4 盐湖碳酸锂产量下 降、下游年底冲量的旺季来临,锂盐供需缺口或将持续。

长期来看,供给端的低预期已经逐步开始显现,对于未来的锂供应我们不应该 过于乐观。尽管锂盐价格在 2021-2022 年经历了大幅上涨,供应端的新进入者也 层出不穷,且通常给予了较为乐观的投产指引,但是实际情况来看,我们统计了部 分近年来投产、或者规划投产的锂资源项目,我们发现大部分项目要兑现其较为乐 观的投产指引较为困难。究其原因,我们认为主要理由有三:

上游锂资源开发不同于下游制造业扩产,资源开发本身是一项复杂的系 统性工程,且同时大多数项目位于偏远、高海拔地区,相关配套设施(道 路、水电等)及人员团队成为桎梏,同时建设过程中的变量也更多,理应 需要更长的扩产周期。

海内外上市公司通常面临市值压力,通常倾向于披露较为乐观、偏理论的 扩产周期指引,同时海外部分绿地项目的所有者通常为擅长勘探及融资 的初创企业,对于项目的实际开发和运营并不擅长。

不同于铜等基本金属品种,锂行业仍然不是成熟的资源行业,提锂技术仍 然没有完全成熟。尽管随着经验的积累和技术的提升,全球锂项目建设周 期小幅缩短或是大势,但大多数项目都兑现较为乐观的投产指引,我们认 为概率较小,因此供给端的低预期或将逐步凸显。

长期来看,锂的直接需求是电池等领域,尽管新能源汽车需求增速或将逐步回 落,但是我们仍然看好储能构成锂的第二成长曲线。(1)我们预计 2025 年全球新 能源汽车渗透率有望达到 25%,中国新能源汽车渗透率有望达到 36%,对应全球 新能源汽车销量有望达到 2356 万辆,未来增长曲线仍然陡峭。(2)随着光伏风电 的快速增长,预计 2025 年中国储能装机量有望达到 214GWh,全球储能装机量 有望达到 416GWh,相较于 2021 年的约 66Gwh,2021-2025 年 CAGR 高达 58%,将成为锂的第二增长曲线驱动未来成长。

锂的直接需求是中游正极及电池而并非终端车,锂电中下游的快速扩产导致 的放大器效应将有望使得锂的需求持续超预期。根据鑫椤资讯统计,磷酸铁锂正极 扩产尤为激进,磷酸铁锂产能从 2018 年底的 18.12 万吨增加至 2021 年底的 89.8万吨,年复合增长率 70.5%,2021 年同比增速更是高达 167.9%。与之前几年相 比,2022 年磷酸铁锂产能扩张速度更快,截止 22Q2 可利用产能已高达 103.4 万 吨,较 2021 年年底增加 13.6 万吨,预计到 2022 年底磷酸铁锂可利用产能将达 到 299.8 万吨(预计 2025 年磷酸铁锂正极需求仅约 250 万吨),其中三季度增量 最大,单季度产能扩张达 86.6 万吨。正极材料远超需求的扩产速度及其带来的备 货需求,有望凸显放大器效应,助力锂盐需求持续高增。

钴供给:供应逐渐恢复正常,矿山投产供应压力凸显。(1)全球钴供应集中于 刚果金等少数国家,因此非洲疫情、运输、罢工等因素持续影响物流,客观上导致 了过去两年钴原料的供应紧张。但随着 2022 年以来疫情防控的常态化,供应端的 扰动边际减弱。从进口数据看,2022 年 8 月中国钴原料进口 9389.9 金属吨,环 比增长 8.8%,供应逐渐恢复到正常水平。(2)展望未来,非洲铜钴矿及印尼红土 镍矿湿法镍钴冶炼项目都将贡献可观钴原料增量,随着 mutanda 复产、华友钴业、 格林美等在印尼布局的镍项目大规模投产,供应压力开始凸显。

钴需求:三元材料产量屡创新高,钴酸锂产量企稳回升。钴的下游需求主体为 电池正极材料,主要分为 3C 的钴酸锂电池正极及动力的三元电池正极材料。从月 度数据来看:(1)今年 2 月开始钴的需求主体钴酸锂正极受 3C 消费疲软影响,产 量逐月下滑,至 6 月下降至年内月度产量低点 5490 吨,但是从 7 月开始逐月恢 复增长,在“金九银十”的消费电子旺季来临之际,10 月钴酸锂产量已经恢复至 6898 吨,较年内低点增长 25.6%。(2)三元正极材料产量持续快速增长,10 月 三元材料产量增长至历史高位的 71546 吨,预计随着年底新能源汽车冲量、三元 电池同步持续放量,钴需求有望继续增长。

需求持续向好下钴供给过剩迅速缓解。月度供需平衡的角度,据 SMM 数据, 中国钴原料在 4-8 月出现较大幅度供给过剩,但随着下游排产、终端销量恢复,9 月中国钴原料供给过剩局面大幅缓解,其中 9 月中国四氧化三钴月度供给过剩幅 度由 8 月的 2232 吨大幅收窄至 164 吨,硫酸钴月度缺口由 8 月的 14 吨大幅扩 大至 227 吨,预计随着下游需求的持续恢复,钴供需过剩局面或将大幅改善。

镍展望:镍原料供应逐步放量,电解镍需求下行。随着湿法中间品和高冰镍产 能释放,原料供应大幅增加,2022Q1-Q3 我国湿法中间品进口量 62.7 万吨,同 比增加 113.0%,高冰镍进口量 10.7 万吨,同比增加 592.3%,湿法中间品和高冰 镍供应折合金属量 18.0 万吨,同比增加 208.2%,硫酸镍原生料供应大幅增长, 原料短缺问题明显缓解。需求端,2022 年 1-10 月我国硫酸镍产量 31.0 万金属 吨,同比增加 30.1%,分原料看,1-10 月,硫酸镍用电解镍量 5.7 万吨,占比硫 酸镍原料比例 18.4%,其中 10 月电解镍用量 0.3 万吨,占比下滑至 7.7%,电解 镍需求空间压缩明显。

加息节奏放缓,镍结构性矛盾较难缓解,镍价表现较强。宏观上,美联储加息 节奏放缓,压力有所缓解,基本面看,2022Q4 高冰镍和湿法中间品产能将进一步 释放,硫酸镍原料供应进一步上升,电解镍需求空间进一步压缩,而下游配套产能 提产较快,基本保持同步,而需求端,11 月下游备货需求较强,原料仍然偏紧, 而目前电解镍在硫酸镍原料中占比不足 8%,用量也不足 5000 吨,后续即使国内 被完全取代,电解镍紧张格局也较难逆转,电解镍供需面仍然较为坚挺,而中间品 由于供应上升,价格或将逐步下行。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

致命飞刀:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

总是回头看看卖出去的股票,昨天一看摩托车低点股价差不多三倍了,银泰黄金也是,上升趋势持股不动才有收获。今年小账号也是远超自己不停折腾的账户,加杠杆玩沃艹彻底搞坏了心情 吃大肉还得跟着产业资本跟大佬混,搞下一个摩托车,默默买一点合康,希望运气好,医药类股搞完来得及换…

证券之星财经:

截至2022年11月14日收盘,银泰黄金(000975)报收于15.01元,下跌3.41%,换手率2.16%,成交量52.87万手,成交额8.07亿元。

资金流向数据方面,11月14日主力资金净流出6205.75万元,游资资金净流入1.07亿元,散户资金净流出4542.61万元。

近5日资金流向一览见下表:

银泰黄金融资融券信息显示,融资方面,当日融资买入3142.75万元,融资偿还3779.28万元,融资净偿还636.53万元。融券方面,融券卖出47.18万股,融券偿还44.08万股,融券余量644.29万股,融券余额9670.79万元。融资融券余额7.71亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

银泰黄金(000975)主营业务:贵金属和有色金属矿采选及金属贸易 银泰黄金2022三季报显示,公司主营收入64.32亿元,同比上升9.92%;归母净利润9.3亿元,同比下降10.39%;扣非净利润8.98亿元,同比下降8.66%;其中2022年第三季度,公司单季度主营收入24.38亿元,同比上升3.13%;单季度归母净利润3.64亿元,同比下降2.09%;单季度扣非净利润3.26亿元,同比下降7.07%;负债率23.84%,投资收益5792.06万元,财务费用-6769.38万元,毛利率25.45%。

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为16.37。根据近五年财报数据,证券之星估值分析工具显示,银泰黄金(000975)行业内竞争力的护城河优秀,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:货币资金/总资产率。该股好公司指标4星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

好人理查德:

//@黑貔貅俱乐部:一个非常有意思的猜想,全球央行买黄金的时候看不看美国实际利率?山东黄金(SH600547) 银泰黄金(SZ000975) 赤峰黄金(SH600988)

懋懋宝宝:

//@黑貔貅俱乐部:一个非常有意思的猜想,全球央行买黄金的时候看不看美国实际利率?山东黄金(SH600547) 银泰黄金(SZ000975) 赤峰黄金(SH600988)

黑貔貅俱乐部:

一个非常有意思的猜想,全球央行买黄金的时候看不看美国实际利率?山东黄金(SH600547) 银泰黄金(SZ000975) 赤峰黄金(SH600988)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600989 SZ300465 SZ002197 SZ300015 SH600198 SH600355 SZ300321 SH688096 SH600982 SZ301219 SZ002923 SH688787 SH600626 SH600446 SH605228 SZ301058 SZ000975 SH605507 SH600266 SZ300127 SZ300405 SH603669 SH603773 SH605288 SH600428 SH600123 SH603039 SH688185 SH688389 SZ002955 SH600798 SZ300777 SZ300627 SH605055 SH600794 SZ002077 SH600130 SH605162 SZ300912 SZ300557 SZ300376 SZ002288 SH603679 SZ000610 SZ000938 SH600159 SZ300451 SZ300215 SH600969 SH600916