2022-09-02今日SZ300285股票最新净值和交易情况

国瓷材料(SZ300285):

同花顺(300033)数据中心显示,国瓷材料(300285)8月30日获融资买入841.85万元,占当日买入金额的10.58%,当前融资余额2.56亿元,占流通市值的1.01%,低于历史40%分位水平。 融资走势表 日期融资变动融资余额8月30日136.75万2.56亿8月29日... 网页链接

小杨哥在上海:

#股搜索#国瓷材料(SZ300285) 北向减持,股价下跌,跟着北向的话后市不乐观

国瓷材料(SZ300285):

同花顺(300033)数据显示,2022年8月30日,国瓷材料(300285)获外资卖出107.34万股,占流通盘0.14%。截至目前,陆股通持有国瓷材料1.8亿股,占流通股22.82%,累计持股成本31.09元,持股盈利3.90%。 国瓷材料最近5个交易日下跌2.12%... 网页链接

佳丽三千只爱一人:

国瓷材料(SZ300285) 上企查查发现国瓷2022年专利申请爆发式增长,其中很多专利都涉及到纳米氧化锆分散液,这是个什么产品,应用领域是哪些方面,请大神指点一下!

市值相对论:

国瓷材料(SZ300285)中瓷电子(SZ003031)

一个天上一个地下

joelli:

壹石通(SH688733)国瓷材料中报“截至本报告期末,公司已 经完成 1.25 万吨勃姆石产线建设并正式投产,预计年底可以完成 2.5 万吨年产能项目的建设,三年 内根据市场情况计划将勃姆石年产能逐步扩产至 10 万吨;高纯超细氧化铝已经完成 1 万吨产能的 建设,三年内年产能逐步扩充至 3 万吨。随着公司产能利用率的提升,规模效应开始逐步显现,盈 利能力也有望进一步增强。”面对新对手的强大竞争,公司前景难料,起码价格战是难以避免的,对公司取消关注。

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”。

本系列报告研究了各类新材料领域全球竞争格局、我国企业在产业链中所处位置,以及我国企业国产替代进程。

5、 电子电器电容新材料

(1)电子陶瓷: 高性能产品主要集中于日本、美国,高端市场有待发掘

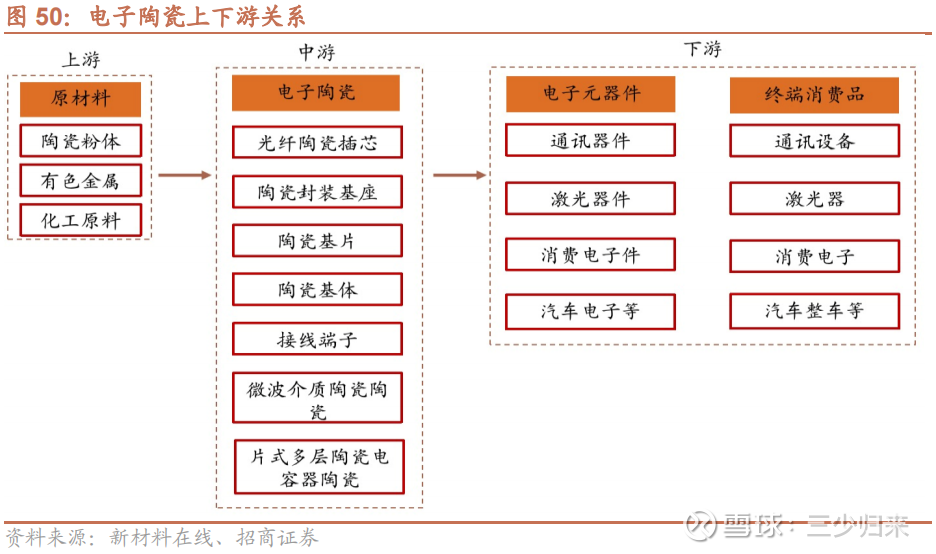

⚑电子陶瓷产业概况

电子陶瓷是一种运用电、光、瓷性质来制造电子元器件的陶瓷材料

,具有高机械强度、耐高温高湿、抗辐射、介电常数变化范围宽、介质损耗小、电容温度系数可调节、抗电强度和绝缘电阻高且老化性能优异等特点。利用其高频或超高频的电器物理特性,电子陶瓷可广泛用于制作固定零件、陶瓷电容器、碳膜电阻集体等,主要用于各类电子整机中震荡、耦合、滤波等分电路中,是通信、自动控制、航空、医疗、化工、汽车等电子设备中不可或缺的组成成分。

电子陶瓷上游包括制备基础粉、配方粉等供应商,下游应用于消费电子类产品、通信、汽车工业、数据传输及其他电子产品。中游电子陶瓷材料及其元器件包括陶瓷基片、片式多层陶瓷电容器陶瓷(MLCC)、微波介质陶瓷(MWDC)。

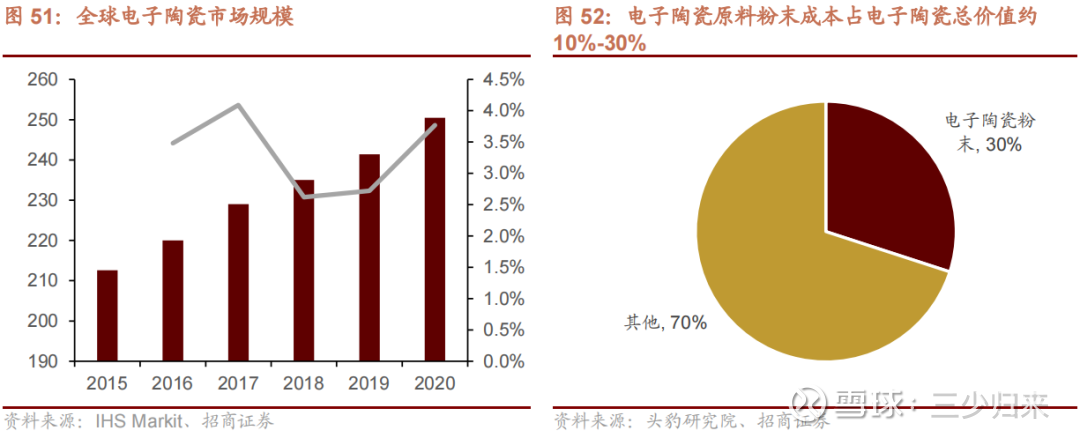

2021年全球电子陶瓷市场规模约为260亿美元。

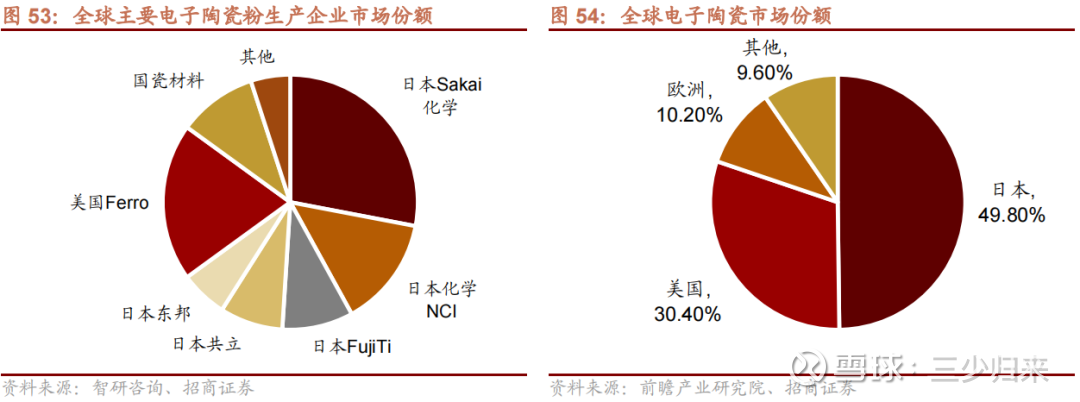

电子陶瓷的全球市场规模在2019年达到241亿美元,Global Market Insight Inc.预测2020年到2026年电子陶瓷市场规模的年复合增长率为3.8%,并在2026年达到300亿美元。全球电子陶瓷市场主要分布在美国、日本、欧洲,占比最大的日本市场市场份额达49.80%。虽然美国先进陶瓷技术位居全球前位,但是其产业发展进程慢于日本市场份额只占到大约30%,而欧洲电子陶瓷约占全球份额的10%。

电子陶瓷原料粉末成本占电子陶瓷总价值约10%-30%,因此电子陶瓷原料粉末制作工艺的掌握一定程度上决定了电子陶瓷产品及元件的生产能力。

日本、美国厂商主导控制陶瓷粉末供应。

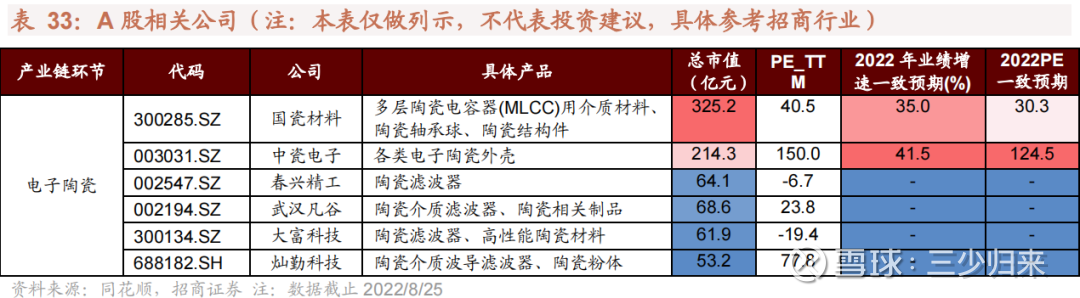

其中日本Sakai化学占据首要地位,占比达28%,其次是美国Ferro占20%。根据电子陶瓷制作原料的精确的化学成分的纯度和化学计量比,颗粒度的直径、分布和外形,结构的结晶形态、稳定度、致密度和多孔性三方面要求,上游陶瓷粉末原料需满足较高要求才能用于制作电子陶瓷。日、美具备高质量、高性能的陶瓷粉末制作工艺技术,主要厂商分别占陶瓷粉末市场份额的65%和20%。我国的国瓷材料全球陶瓷粉末市占率达到10%,其他厂商如三环集团、东方锆业等也在这一领域有所突破,但仍有提升空间。

全球电子陶瓷行业的市场主导企业主要分布在日本和美国。

⚑电子陶瓷国产替代情况

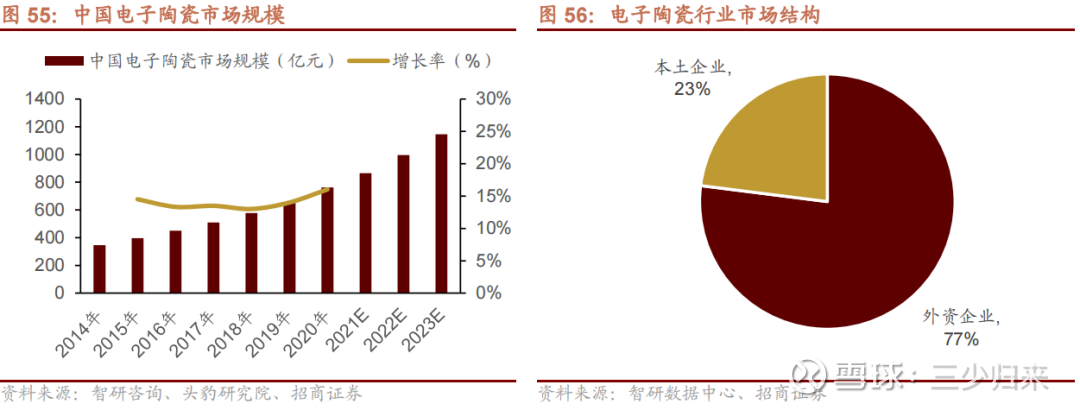

在下游光纤通讯、国防军事等应用场景扩大及高速增长、下游利好国家政策的作用下,国内电子陶瓷市场规模由2014年的346.6亿元增长至2019年的657.7亿元,国内电子陶瓷企业向高端化、高附加值转型升级的方向不断推进。预计我国电子陶瓷市场规模亿年复合增长率15%的速度在2023年达到1145.4亿元。

在市场结构上,与日本、美国电子陶瓷企业相比,我国电子陶瓷企业中低端产品依然占据主流。电子整机中很多技术含量高的陶瓷元器件仍然依赖进口,在市场规模、产品档次与技术水平上依然存在一定差距。数据显示,中国本土电子陶瓷企业在国内仅占据23%的市场份额,其余77%的市场份额仍被日本、美国等外资企业占据。

在国内企业中,三环集团、中瓷电子、灿勤科技等企业均在电子陶瓷领域实现了技术的较大突破。

其中三环集团产品覆盖电子陶瓷各大品类,其中光纤连接器陶瓷插芯、氧化铝陶瓷基板、电阻器用陶瓷基体等产销量均居全球前列;中瓷电子自主掌握三种陶瓷体系,包括90%氧化铝陶瓷、95%氧化铝陶瓷和氮化铝陶瓷,以及与其相匹配的金属化体系,已经具备高端电子陶瓷外壳批量生产能力并不断推进自动化产线建设;灿勤科技生产线已经能够覆盖从陶瓷粉体制备到元器件成品出厂的全过程,目前已掌握150余种介质陶瓷粉体配方,其中60余种介质陶瓷粉体已实现商业化批量应用,粉体种类齐全,陶瓷烧结工序的良品率最高可达到99.3%以上。

⚑A股相关公司有哪些

来源:招商证券

电子电器电容新材料#国瓷材料(SZ300285)中瓷电子(SZ003031)春兴精工(SZ002547)

@今日话题@雪球创作者中心#国产替代##

守正出奇强逻辑:

国瓷材料

韧性的竹子:

国瓷材料(SZ300285)国瓷材料(SZ300285) 国瓷材料(SZ300285) 今天大体看了下国瓷的财务报表,分为4个板块建筑陶瓷墨水、电子材料(mlcc粉体、纳米锆粉、氧化铝粉体,各种浆料)、生物陶瓷、催化板块,现在好像又增加的精密陶瓷事业部和新能源事业部

①建筑陶瓷墨水已经是个夕阳板块,跟房地产关联较大,长期一段时间应该不会有太大起色,

②电子材料和消费电子、汽车电子和通讯关联较大,mlcc粉体扩产完成,纳米锆扩产能也已经完成,当前处于行业底部,只要行业周期扩张将会是非常受益,当前基本锁定了行业内所有大客户

③生物陶瓷,在国内处于相对垄断地位,医院带量集中采购对公司是重大利好,粉体估计不够用,扩张更快

④催化基本是和康宁和NGK抢市场份额,竞争格局很好,长期看增长,

⑤精密陶瓷和新能源事业部,看点是氮化硅球、和氮化铝制品和勃姆石的放量,需要尽快打通和大客户各种新能源汽车厂家的关系,后续增长也会比较好

其他材料,生物陶瓷,电子材料,催化板块

和去年同期增速分别是8%,比去年毛利降低了10%;

增速5%,毛利低了9%;

增速-11.7%,毛利低了10%;

增速2%,毛利低了20%

看到这有点寒

永和九年:

潜在看点在浆料吧,银浆可以用于hjt和Topcon ,另外,网传隆基即将新投产电池采用的是铝浆,放弃银浆了,貌似没什么人发现,这块未来会让电池成本低不少,铝浆国瓷也有的,就是不知道产能多少。有新人可以去查查资料。隆基绿能(SH601012) 国瓷材料(SZ300285) 通威股份(SH600438)

千金福来:

本周总结:

浮盈-19996元

1、持仓股累计,当日。

加仓国瓷材料。

2、本周操作:清仓万里扬,原因:万里扬已盈利,继续减少手中持股个数。

投资心得:

1、沪市持股“舍得酒业”、“金种子酒”,深市持股“五粮液”、“顺鑫农业”。目前白酒股中,已覆盖高端白酒、次高端白酒、低端白酒,中报差别不大,观察中秋国庆销量。

2、中概互联周末迎来好消息,未来起码有一波反弹行情,拭目以待吧。

3、下一步看新股弘业期货表现决定去留。

中概互联网ETF(SH513050)国瓷材料(SZ300285)阳光电源(SZ300274)

treeold:

国瓷材料(SZ300285) 以下是睿远基金对A股市场的一些看法,个人觉得很有道理。要战胜市场越来越难,从更长周期来看公司和行业,或许还有一点希望。

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问钛酸钡陶瓷粉目前价格多少钱/吨?下半年及明年的价格趋势如何?

国瓷材料(300285.SZ)8月27日在投资者互动平台表示,公司MLCC粉体材料的价格长期保持稳定,受外界因素影响较小。

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:最新的牙科集采政策,对贵公司产品有多大影响?

国瓷材料(300285.SZ)8月27日在投资者互动平台表示,公司拥有氧化锆粉体材料到牙科用氧化锆瓷块的一体化优势,若氧化锆全瓷牙冠被纳入集采,公司相关产品的国产替代进程将被加快,对公司总体来说是有利的,具体需要看集采政策落地后的实际情况。

(记者 汤辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

国瓷材料(SZ300285):

国瓷材料(300285)08月27日在投资者关系平台上答复了投资者关心的问题。 投资者: 请问钛酸钡陶瓷粉目前价格多少钱/吨?下半年及明年的价格趋势如何? 国瓷材料董秘: 尊敬的投资者:您好!公司MLCC粉体材料的价格长期保持稳定,受外界因素影... 网页链接

每日经济新闻:

每经AI快讯,国金证券08月26日发布研报称,给予国瓷材料(300285.SZ,最新价:32.6元)买入评级。评级理由主要包括:1)2季度国内东部地区疫情,催化材料受到汽车产业链影响较大;2)齿科材料加紧海外布局,弥补国内疫情的影响;3)加紧新能源新材料领域的布局,提升产品市占率,进一步挖掘成长动能。风险提示:疫情反复对于产业链的影响;新产品的客户突破认证不及预期;下游需求不不足及库存影响下游客户订单风险。

AI点评:国瓷材料近一个月获得2份券商研报关注,买入2家。

每经头条(nbdtoutiao)——山城骑士战山火!民间志愿者搭起2公里物资接力传送带

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

国瓷材料(SZ300285):

国金证券08月26日发布研报称,给予国瓷材料(300285.SZ,最新价:32.6元)买入评级。评级理由主要包括:1)2季度国内东部地区疫情,催化材料受到汽车产业链影响较大;2)齿科材料加紧海外布局,弥补国内疫情的影响;3)加紧新能源新材料领域的... 网页链接

国瓷材料(SZ300285):

8月25日晚,国瓷材料(300285)发布2022年上半年财务报告。报告期内,国瓷材料营收、净利润均有所上涨,但毛利率却出现了下滑。国瓷材料看好的口腔修复材料板块虽然未公布相关数据,但其也在财报中表示,国内市场受疫情影响较大,随着海... 网页链接

投研大白菜:

国瓷材料(SZ300285) #中报解读#

一、下游主要领域需求下滑,二季度业绩低于预期。

估计Q2环比下降50%左右

电子材料:4月以来行业去库存和下游客户开工率不足,导致MLCC粉体需求大幅下降,。但MLCC电子浆料和电子级氧化锆粉体仍然保持快速增长。

Q2蜂窝陶瓷销量断崖式下跌,估计收入环比下降6-7成

催化材料:疫情导致重卡销量低迷,整车厂也因疫情停工,。但展望下半年,不仅国内重卡需求修复,乘用车项目也可能贡献收入,对全年不悲观。

医疗:Q2明显回暖,估计与爱尔创的海外销售大幅增长有关;本部的齿科氧化锆维持较快增长。

注意壹石通定增扩产后,价格竞争是否加剧,据说去年此时报价接近3万元/吨,目前只有2万出头

新能源:5月末氧化铝1万吨和勃姆石1.25万吨产线投产,收入+160%,年末还有新产能落地,下游应用主要是隔膜涂覆,需求完全没问题,但要。

陶瓷墨水:收入+20%,利润大幅下滑。但公司3月提价,估计Q2已走出谷底。

二、产能扩张是驱动公司增长的主要动力

公司上市以来围绕陶瓷材料布局,成为以电子材料、生物医疗、建筑陶瓷为主要收入来源,以新能源材料+催化材料+精密陶瓷为增长点的新材料平台。

公司业绩增长的驱动力来自——新品类拓展和新产能投放,以及外延式并购。下表是根据公告和调研交流整理的产能规划(*氧化锆按照电子和齿科4:6拆分产能)。勃姆石、催化材料、氧化锆的扩产将为公司未来2年增长提供动力。

三、公司整体稳健增长,细分领域也许更值得关注

市盈率估值接近19Q3业绩低于预期以及2020年初疫情恐慌时的水平

没有细拆公司营收和利润构成,这里采用wind的券商盈利预测,估计22和23年归母净利大概率在招商和申万预测的中间位置。目前公司(市盈率ttm法)。个人认为股价进入值得关注的阶段。

从行业景气度看,下半年蜂窝陶瓷有望明显改善,新能源涂覆材料有望持续快速增长,这两个细分行业也许比国瓷本身更值得关注

另外:国瓷材料作为平台型公司,涉及多个下游领域,可以跟相关上市公司交叉验证:MLCC-三环、风华,蜂窝陶瓷-奥福环保,新能源涂覆材料勃姆石-壹石通,陶瓷墨水-道氏技术。。

关于国瓷材料的详细基本面研究,推荐今年4月19日申万发布的深度报告《新材料龙头受益新能源和国六需求爆发,内生增长 +外延并购,打造中国的丹纳赫》。

特别说明:本人非材料行业专业研究人员,接触并跟踪公司2年有余,对行业和公司的认知很粗浅,疏漏之处还望指正。本人不持有公司股票。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002394 SH688278 SZ300245 SZ000625 SZ002545 SZ002479 SZ001202 SH688091 SZ300392 SZ000902 SH601665 SH601958 SZ300304 SH688349 SZ000818 SH688115 SZ002200 SH600576 SH688393 SZ002730 SZ300847 SZ002124 SZ002668 SZ000928 SH603300 SH603528 SZ002674 SZ300635 SZ000848 SZ000100 SH600715 SH900921 SZ002495 SH600218 SZ002032 SZ000863 SZ002830 SH603739 SZ000825 SZ002596 SZ300387 SH603309 SZ002335 SH603939 SZ000819 SH600225 SH601601 SH603063 SZ002552 SZ000752