2022-12-02今日SZ301063股票最新净值和交易情况

酒仙太白:

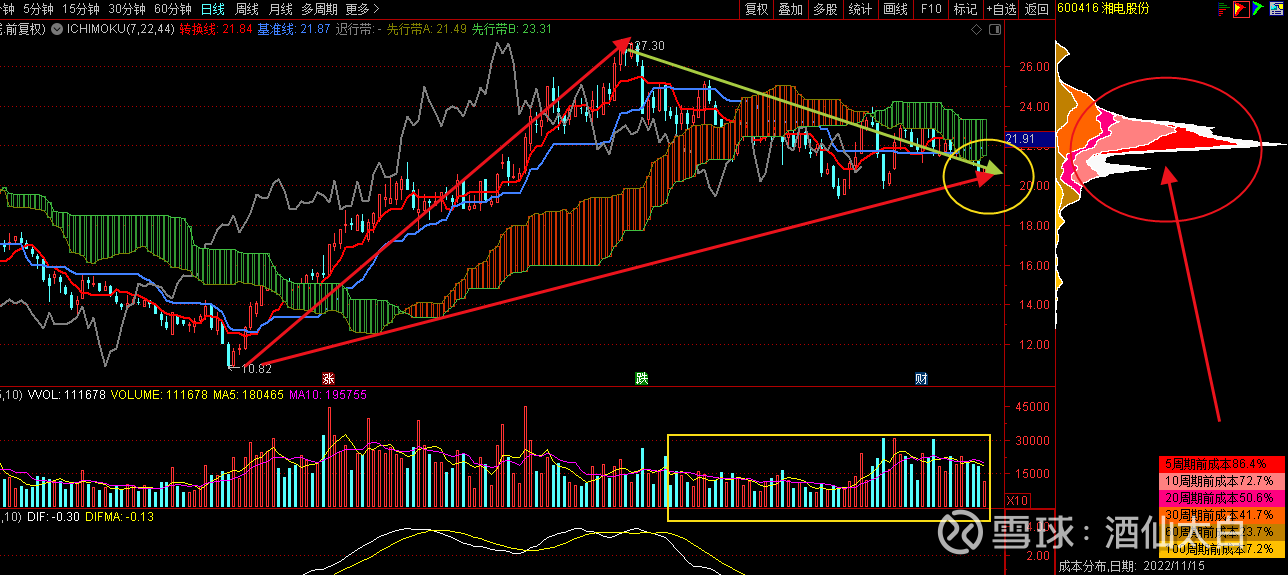

湘电股份(SH600416)200亿市值、超导概念、蓄能风电、高端装备,龙头中的龙头

为什么就是涨不动?咱们来看看目前湘电股份到底发生了什么情况

可能会有人说都什么年代了,还有人看筹码炒股?

消息可以是假的,K线也可以画给你看,量可以虚,换手可以倒,唯独筹码假不了

你连主力在哪建仓你都分不清,就更别卖弄你肚子里的那点墨水了

图中已经分析的很透彻了

都看得懂吧,都能看明白吧

后续的操作都知道了吗?

感谢咱们湘电股份圈子里的朋友一直以来的支持

也祝愿股吧里的朋友能早日解套

本文只做理性分析,不荐股,不授课

想来咱们湘电股份圈子进行学术交流的朋友,可以私下和我谈

手里有其他想让我帮忙分析的票也可以找我

禾望电气(SH603063)海锅股份(SZ301063)

#上证指数##今日话题#

#风电板块全线爆发掀涨停潮#

证券之星财经:

截至2022年11月14日收盘,海锅股份(301063)报收于41.75元,上涨4.64%,换手率4.12%,成交量1.69万手,成交额6940.77万元。

资金流向数据方面,11月14日主力资金净流入794.3万元,游资资金净流入451.35万元,散户资金净流出1245.66万元。

近5日资金流向一览见下表:

海锅股份融资融券信息显示,融资方面,当日融资买入1647.21万元,融资偿还489.81万元,融资净买入1157.41万元,连续3日净买入累计2702.87万元。融券方面,融券卖出0.0万股,融券偿还0.0万股,融券余量0.0万股,融券余额0.0万元。融资融券余额6126.75万元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

海锅股份(301063)主营业务:公司主要从事大中型装备专用锻件的研发、生产和销售,产品广泛应用于油气开采、风力发电、机械装备以及船舶、核电等领域,为全球装备制造商提供综合性能好、质量稳定的定制化锻件产品及零部件 海锅股份2022三季报显示,公司主营收入9.76亿元,同比上升29.87%;归母净利润6825.52万元,同比上升3.86%;扣非净利润6383.08万元,同比上升12.96%;其中2022年第三季度,公司单季度主营收入3.87亿元,同比上升67.38%;单季度归母净利润3287.59万元,同比上升152.58%;单季度扣非净利润2470.55万元,同比上升97.27%;负债率42.93%,投资收益351.66万元,财务费用-1025.16万元,毛利率14.18%。

该股最近90天内无机构评级。根据近五年财报数据,证券之星估值分析工具显示,海锅股份(301063)行业内竞争力的护城河一般,盈利能力优秀,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星财经:

海锅股份公告,公司于2022年11月11日收到持股5%以上股东盛驰合伙出具的告知函,盛驰合伙于近日通过深圳证券交易所以大宗交易方式转让了公司股份共计51万股,占公司总股本的0.6%。

截至2022年11月11日收盘,海锅股份(301063)报收于39.9元,上涨2.39%,换手率4.47%,成交量1.83万手,成交额7294.96万元。资金流向数据方面,11月11日主力资金净流出306.1万元,游资资金净流入191.91万元,散户资金净流入114.19万元。融资融券方面近5日融资净流入2366.15万,融资余额增加;融券净流入0.0万,融券余额增加。

根据近五年财报数据,证券之星估值分析工具显示,海锅股份(301063)行业内竞争力的护城河一般,盈利能力优秀,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

海锅股份(301063)主营业务:公司主要从事大中型装备专用锻件的研发、生产和销售,产品广泛应用于油气开采、风力发电、机械装备以及船舶、核电等领域,为全球装备制造商提供综合性能好、质量稳定的定制化锻件产品及零部件。公司董事长为盛雪华。公司总经理为盛天宇。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

海锅股份(SZ301063):

海锅股份:关于持股5%以上股东进行大宗交易的公告 网页链接

roadhog:

风电走强,持有海锅股份,养鸡民和股份,

海锅股份(SZ301063):

11月10日,海锅股份收跌0.71%,收盘价为38.97元,发生1笔大宗交易,合计成交量40万股,成交金额1318.8万元。 第1笔成交价格为32.97元,成交40.00万股,成交金额1,318.80万元,溢价率为-15.40%,买方营业部为机构专用,卖方营业部为东... 网页链接

roadhog:

海锅股份走的不错,

再现荣耀:

我刚刚关注了股票海锅股份(SZ301063),当前价 ¥38.67。

再现荣耀:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

回复@大熊爱笑123: 我跑了,去森源了。。。//@大熊爱笑123:回复@再现荣耀:耀哥的海锅股份今天又涨了,太猛了

钛媒体APP:

11月8日晚间,海锅股份(301063,SZ)公告显示,公司就此前筹划定增扩产、补流相关事项回复了深交所问询。公告信息显示,海锅股份拟通过向不特定对象发行股票募集5亿元,其中4亿元用于投建年产10万吨风电齿轮箱锻件自动化专用线项目,1亿元用于补充流动资金。

钛媒体APP注意到,距离海锅股份IPO募资不过一年多时间,项目还未建成,且两次募投项目有相似之处。与此同时,前次IPO募资中还有近四成资金正在为上市公司赚利息。

值得注意的是,上市后,海锅股份的业绩表现并没有明显的突破,且公司应收账款高企,现金流吃紧。公司账上2.89亿元货币资金虽不算少,但是相比规模相当的短期债务略显捉襟见肘。上市刚一年再度融资扩产引关注

海锅股份10月11日公告显示,公司拟通过向不特定对象发行股票募集5亿元。其中4亿元用于投建年产10万吨风电齿轮箱锻件自动化专用线项目,项目建设周期为2年;1亿元用于补充流动资金。

风电齿轮箱锻件是风电装备重要部件的基础材料,风电新增装机容量的未来发展趋势将对风电设备装机量起决定性作用,进而影响风电齿轮箱锻件的市场需求。

随着世界各国对能源安全、生态环境、气候变化等问题的日益重视,全球风电装机需求稳健增长,海上风电市场成为行业发展新方向。根据 GWEC 数据预计,2022 年至 2026 年内全球风电装机 容量将新增 556.93GW,年复合增长率为 6.37%。

在风电市场快速、长期发展的预期下, 海锅股份积极募资扩产,扩大风电齿轮箱锻件的业务规模,提高产品的市场占有率似乎是应有之义。不过,此轮扩产,海锅股份项目用地尚未取得;风电项目环评手续尚未办理完毕,为项目顺利实施埋下隐患。为此,10月19日,深交所就海锅股份此轮募资扩产下发问询函。

海锅股份回复深交所问询函,截图自公告

11月8日晚间,海锅股份发布公告回复了上述问题。海锅股份称,公司相关项目用地在竞买过程中,同时,公司也已提交了风电项目环评所需的材料。前次IPO项目还未投产

海锅股份于2021年9月登陆创业板,彼时拟通过IPO募资4.5亿元。其中,1.6亿元用于高品质锻造扩产及技术改造项目、2.6亿元用于高端装备关键零组件精密加工项目,0.3亿元用于研发中心项目建设。

根据发行结果,海锅股份IPO募资规模不及预期,实际募得净额3.27亿元。截止2022年6月30日,前次募集资金累计使用11921.44万元,使用比例为36.48%, 其中研发中心项目使用比例30.23% 。不过,公司在回复中称,截至2022年9月末,公司已签订合同尚未支付的募投项目款项为7426.89万元,加上此前投入资金合计23584.47 万元,占募集资金净额的72.17%。

钛媒体APP注意到,海锅股份还有1.2亿元募资被公司用来赚取利息。

值得注意的是,在IPO募投项目完成后,海锅股份每年新增22000吨锻件产能。而此番投产的年产10万吨风电齿轮箱锻件自动化专用线项目也涉及锻件产能。两者似有交叉重叠之意,这也是深交所重点关注之处。

对此,海锅股份在回复中称,本次募投项目生产产品风电齿轮箱锻件属于公司现有主要产品风电装备锻件的细分类别,所使用的原材料和应用领域基本一致。 而前次募投项目涉及到的具体产品除了包含风电设备专用件还包括油气设备领域的产品。应收账款高企,现金流吃紧

海锅股份从事大中型装备专用锻件的研发、生产和销售,产品广泛应用于油气开采、风力发电、机械装备以及船舶、核电等领域,是国内少数能同时进入全球 主要知名大型油气设备制造商以及全球主要大型风电设备制造商的供应商之一 。

从2021年起,海锅股份停下了高速增长的步伐。根据财报显示,2018-2020年,公司营业收入分别为4.95亿元、6.47亿元、10.14亿元,同期归属净利润分别是4729万元、6481万元、1.05亿元。而2021年,公司一改往年高速增长的趋势,陷入增收不增利的局面。数据显示,2021年公司实现营收10.59亿元,同比增长4.48%;同期归属净利润8757万元,同比下滑16.94%。直到2022年三季度才有所改善。三季报显示,公司实现营收9.76亿元,同比增加29.87%;归属净利润6826万元,同比增加3.86%。

业绩增长放缓,或与原材料价格上涨有关。钛媒体APP注意到 ,除了有经营业绩下滑的风险,还有毛利率下降、应收账款上升等风险。

2019年-2021年及2022年前三季度,海锅股份直接材料成本占主营业务成本的比例分别为 60.69%、68.57%、72.12%和 70.32%。由于原材料成本占主营业务成本比重较高,原材料价格变动对公司的毛利率和盈利水平影响较大。

在原材料价格波动较大的背景下,海锅股份的毛利率变动也比较显著。上述报告期内,海锅股份的毛利率分别为23.13%、20.23%、15.39%和14.18%。

与此同时,海锅股份的增幅也逐渐拉大。最近三年及一期,公司的应收账款分别为2.02亿元、2.49亿元、3.62亿元及4.91亿元,同比增幅分别为7.19%、23.28%、45.30%及57.29%。随着应收账款大幅增加,公司的现金流状况也在同步恶化。数据显示,最近三年及一期公司经营活动产生的现金流量净额分别为11256.52 万元、- 16101.03万元、-6777.16万元和-5911.63万元。

对此,海锅股份解释称,报告期内,受公司产品结构变化的影响,公司内销客户占比逐渐提升,内销客户多采用票据结算货款;同时随着国内风电抢装潮的退去,国内风电客户的回款速度有所放缓,上述原因导致公司最近两年一期经营活动现金流净额持续为负。同时,海锅股份还称,未来若全球宏观经济形势、行业发展前景发生不利变化,个别客户经营状况恶化,公司存在经营活动现金流周转的风险。

值得注意的是,公司除了现金流吃紧,债务压力也不小。最新一期财务数据显示,公司虽尚有货币资金2.89亿元,但仅短期借款一项就需要花费2.36亿元,略显“捉襟见肘”。(本文首发于钛媒体APP,作者 | 夏峰琳)

海锅股份(SZ301063):

11月9日,海锅股份收涨5.43%,收盘价为39.25元,发生1笔大宗交易,合计成交量11万股,成交金额368.61万元。 第1笔成交价格为33.51元,成交11.00万股,成交金额368.61万元,溢价率为-14.62%,买方营业部为机构专用,卖方营业部为东吴证... 网页链接

海锅股份(SZ301063):

海锅股份:关于向特定对象发行股票的审核问询函回复的公告 网页链接

海锅股份(SZ301063):

海锅股份:公司2022年度向特定对象发行A股股票募集说明书(申报稿) 网页链接

海锅股份(SZ301063):

海锅股份:东吴证券股份有限公司关于张家港海锅新能源装备股份有限公司2022 年向特定对象发行A股股票之发行保荐书 网页链接

海锅股份(SZ301063):

海锅股份:东吴证券股份有限公司关于张家港海锅新能源装备股份有限公司2022 年向特定对象发行A股股票之上市保荐书 网页链接

海锅股份(SZ301063):

海锅股份:发行人最近一年的财务报告及其审计报告以及最近一期的财务报告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000568 SH601996 SH603810 SZ002652 SH600444 SZ002355 SH600195 SZ301097 SH600079 SH900917 SZ000070 SZ300525 SH688538 SZ002157 SZ000963 SZ301302 SZ002526 SZ002569 SZ000959 SH601211 SH603871 SH603112 SH600139 SH688722 SH600400 SZ300349 SZ300733 SH603663 SZ002437 SH688222 SZ300895 SH688008 SZ000505 SH688097 SH688121 SZ300378 SZ002234 SZ003039 SZ002365 SH600150 SZ002123 SZ000690 SH600160 SH600185 SH688103 SZ300453 SH688138 SH605277 SH600345 SZ300760