2022-12-02今日SZ002208股票最新净值和交易情况

闲庭信步论牛股588:

另一个方向就是房地产了,这里标识前排 三湘印象,新城控股,中天服务(物业)、粤泰股份、天地源 兔宝宝,昨晚我们我们有提到,这里还是作为一个底部启动的板块

承接看,核心这些昨晚总结,今天也都加速了基本前排都涨停,其他的我们可以留意 财信发展 皇庭国际 合肥城建 大龙地产这些。

风财讯:

来源: 风财讯

风财讯消息2022年11月15日,合肥城建(002208)以7.7元(人民币,下同)收盘,相比上一个交易日上涨9.53%。当日合肥城建(002208)开盘价为7.03元,最高价和最低价分别为7.73元和7.03元,成交量总计71.64万手,总市值为61.85亿元。

根据财报数据显示,该股第三季度财报营业收入为16.05亿元,净利润为1.77亿元,每股收益为0.19元,毛利7.64亿元,市盈率7.05倍。

机构评级方面,目前暂无机构对该股做出“卖出、减持、持有、增持、买入”建议。

合肥城建相关资讯:

合肥城建再拟出资2亿设立北庐置业

7月19日,合肥城建发展股份有限公司关于设立全资子公司的公告披露,拟出资2亿元人民币设立全资子公司——合肥北庐置业有限公司。

据观点新媒体了解,合肥城建发展股份有限公司于2022年7月19日召开会议,拟出资20000万元人民币设立全资子公司——合肥北庐置业有限公司(暂定名,以下简称“北庐置业”)。详细 >>网页链接

合肥城建一季度营业收入6.82亿元

4月27日,合肥城建发展股份有限公司发布2022年第一季度报告。

据观点新媒体了解,报告期内,合肥城建营业收入6.82亿元,同比减少78.93%;归属于上市公司股东的净利润3456.77万元,同比减少90.79%;归属于上市公司股东的扣除非经常性损益的净利润3438.74万元,同比减少90.83%;经营活动产生的现金流量净额-1.72亿元,同比减少109.86%。详细 >>网页链接

直击财报季|合肥城建2021年归母净利润8.77亿元 同比增长14.24%

编者按:2021,“青铜”和“黑铁”是人们给予房地产市场的标签。政策调控、房企爆雷、并购重组成为年度关键词的同时,上市房企正从过往的唯规模、唯速度,转向开始关注健康、绿色、企业管治、员工关怀、社会效益这些领域。向投资者展示长期经营能力,为企业融资拓宽渠道。风财讯【直击财报季】特别栏目,多维度解读深度调控之下,房企的“2021成绩单”。

风财讯消息 2022年04月19日,合肥城建(002208)发布2021年业绩报告。详细 >>网页链接

心心相印o:

新城控股(SH601155)金地集团(SH600383)合肥城建(SZ002208)

土建施工:建筑央企业绩稳健,地方建企新签订单稳步增长

建筑央企:业绩增速平稳,公路、市政支撑基建订单增长

建筑央企营收净利稳步增长,现金流有所好转: 2022 1-3Q,建筑八大央企合计实现营收 48,792.51 亿 元,同增 12.9%;归母净利合计 1,243.17 亿元,同增 13.0%;2022Q3 建筑央企合计实现营收 15667.21 亿元,同增 11.3%;归母净利合计 387.16 亿元,同增 9.1%。建筑央企三季度业绩稳步增长。2022 1-3Q 建筑央企综合毛利率为 9.73%,同减 0.51pct;净利率为 3.19%,同减 0.17pct。2022Q3 建筑央企毛利率 为 9.76%,同减 0.68pct;净利率 2.88%,同减 0.28pct。建筑央企的盈利能力出现小幅下滑。现金流方 面,2022 1-3Q 建筑央企合计经营活动现金流量净额为-1695.12 亿元,相比上年同期净流出规模缩小 25.1%;2022Q3 建筑央企经营现金流为 428.42 亿元,同减 0.8%。2022 1-3Q 建筑央企现金流情况同比有 所好转。

央企订单稳步增长,公路和市政支撑基建订单增速提升:订单方面,2022 年前三季度八大建筑央企 新签订单金额合计 9.2 万亿,同增 19.18%;其中三季度新签订单金额为 2.7 万亿,同增 19.41%。ttm 口 径下三季度建筑央企订单增速相比二季度增加了 4.1pct 至 14.49%。2022 Q 1-3,中国建筑、中国中铁、 中国铁建和中国中冶四大央企新签房建订单合计 2.4 万亿,同增 6.59%;其中三季度新签房建订单 6,341.7 亿,同增 5.6%。

与以前年份房建订单增速相比,三季度房建订单增速水平较低,我们认为主 要是地产行业整体疲软导致。中国建筑、中国中铁、中国交建和中国中冶 2022 1-3Q 新签基建订单合 计 3.3 万亿,同增 22.91%;其中三季度新签基建订单 1.09 万亿,同增 39.81%,基建订单金额稳步提升。 基建订单包括铁路、公路和市政订单,基建订单稳步提升主要得益于公路和市政订单增速较高。2022 年前三季度,中国中铁和中国交建两大央企新签铁路订单同比下滑 12.09%,但新签公路和市政订单 增速则较高,分别为 20.79%、29.66%,有力支撑起基建订单金额的提升。2022Q3 新签铁路、公路、 市政订单增速也有类似表现,尤其是市政订单第三季度同比大幅增长 65.64%,对基建增长贡献最大。 此外,2022Q1-3 央企新签设计订单合计 993.4 亿元,同增 18.86%。

2022 1-3Q 央企竣工较快,拿地、开工和销售较慢:2022 年前三季度中国建筑、中国中铁、中国铁建 三大央企新增土储 1,685.46 万平,同减 49.12%;新开工面积 2.53 亿平,同减 5.55%;竣工面积 1.53 亿 平,同增 18.22%;销售面积 1,833.89 万平,同减 20.65%。前三季度建筑央企业务数据呈现“拿地缓、 开工稳、竣工快、销售缓”的局面,业务数据表现稍好于建筑业整体数据表现。2022 年三季度,三大 央企合计新增土储 599.73 万平,同减 63.68%;新开工面积 1.20 亿平,同增 18.89%;竣工面积 0.79 亿 平,同增 30.57%;销售面积 684.03 万平,同减 0.59%。三季度建筑央企地产业务数据呈现“拿地缓、 开工快、竣工快、销售稳”的局面。

横向对比各建筑央企财报指标,中国建筑整体表现稳健,中国化学业绩增速较高:通过横向对比各 建筑央企的 ROE、净营运周期、负债率、资产周转率等多个财务指标可以看出,中国建筑的营收规 模和利润规模明显超过其他建筑央企,业绩增速相对稳健,ROE 表现出色;2022 1-3Q 中国化学的营 收及归母净利增速较高,均在 30%左右。同时,公司的资产负债率相对较低,资产周转率较高,ROE 水平也较高,经营状况总体较优。三大基建龙头业绩表现相对稳健,中国中铁整体表现较好:中国中铁、中国铁建、中国交建三大基 建龙头 2022 1-3Q 营收增速分别为 10.4%、8.6%和 5.0%,归母净利增速分别为 11.5%、4.9%和 5.7%,整 体业绩表现均较为稳健。但三者之中中国交建的资产周转率较低,费用率较高,ROE 表现不如中国 中铁和中国铁建。

地方建企:22Q3盈利能力提升,房建、基建订单稳步增长

2022Q3地方建企业绩稳步增长,盈利能力小幅提升:2022 1-3Q地方建筑上市企业合计实现营收 6398.55 亿元,同增 1.2%;归母净利合计 158.11 亿元,同增 1.6%。2022Q3 地方建企合计实现营收 2464.17 亿元, 同增 6.7%;归母净利合计 71.77 亿元,同增 14.8%。三季度地方建筑企业业绩稳步增长。2022 1-3Q 地 方建企毛利率为 9.88%,同增 0.82pct;净利率为 2.78%,同增 0.12pct。2022Q3 地方建企毛利率为 10.11%, 同增 1.07pct;净利率为 3.18%,同增 0.23pct,地方建筑企业的盈利能力总体有小幅提升。现金流方面, 2022 1-3Q 地方建企经营活动现金流量净额为-365.18 亿元,相比上年同期净流出规模小幅扩大 1.6%; 2022Q3 经营活动现金流量净额为 14.21 亿元,同减 80.2%。

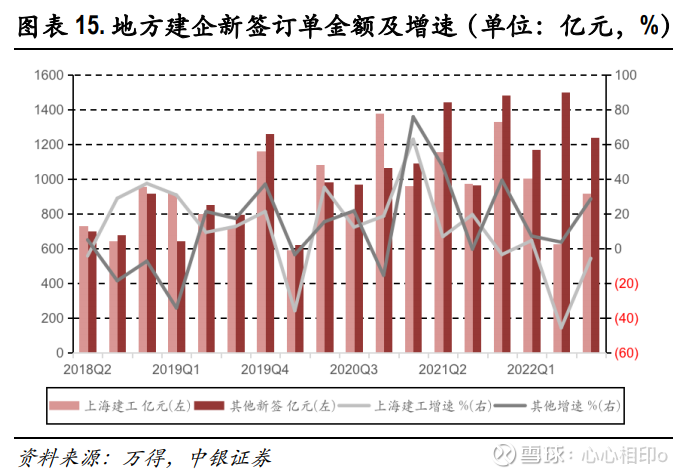

上海建工新签订单企稳回升,地方建企新签房建、基建订单稳步增长:订单方面,2022 年前三季度 地方建筑企业合计新签订单 6,465.14 亿元,同减 1.20%;其中三季度地方建企新签订单 2,159.44 亿元, 同增 11.39%。若不计算上海建工订单,前三季度其他地方建企新签订单金额为 3,912.90 亿元,同增 11.63%;其中三季度新签订单 1,241.58 亿元,同增 28.59%。而上海建工前三季度和第三季度新签订单 同比增速分别为-17.44%、-5.68%。三季度上海建工受到疫情的影响减弱,与二季度相比,新签订单大 幅回升。

根据隧道股份、安徽建工、浦东建设和重庆建工四家地方建企披露的订单数据来看,2022Q1-3 房建新签订单为 788.68 亿元,同增 11.65%;其中三季度新签房建订单 219.86 亿元,同增 19.13%;前 三季度基建新签订单 1,144.08 亿元,同比增长 28.66%;三季度基建新签订单 320.84 亿元,同比增长 0.60%。稳增长政策下国家大力推动基建项目建设,前三季度地方建企新签基建订单增速超过房建。

浙江交科、山东路桥、四川路桥 2022 年三季度业绩表现较好:对比各地方建筑企业财务指标,我们 认为浙江交科、山东路桥和四川路桥的业绩表现较好。2022 1-3Q 四川路桥实现营收 666.59 亿元,同 增 28.1%;归母净利 60.18 亿元,同增 73.4%。公司 ROE 表现也优于其他地方建筑企业。浙江交科归 母净利增速达到 49.0%,资产负债率相对较低,资产周转能力较强;山东路桥业绩增速也较为稳健, 2022 1-3Q 营业收入和归母净利同比分别增长 9.9%、16.1%,资产周转率和 ROE 水平也处于地方建企 板块中较高水平。

民建板块:净利增幅明显,现金流出现好转

2022Q3 归母净利增幅表现较优,净利率同比提升:2022 1-3Q 建筑民企合计实现营收 371.47 亿元,同 减 14.5%;归母净利合计 12.17 亿元,同减 39.2%;2022 Q3 建筑民企合计实现营收 112.93 亿元,同减 18.2%;归母净利合计 7.00 亿元,同增 30.6%。建筑民企板块三季度归母净利增幅较大。2022 1-3Q 建 筑民企综合毛利率为 11.62%,同减 1.07pct;净利率 3.55%,同减 1.13pct。2022Q3 民企板块毛利率为 11.51%,同减 1.43pct;净利率 6.44%,同增 2.36pct。现金流方面,2022 1-3Q 民企板块经营活动现金流 量净额为-4.14 亿元,净流出规模相比上年同期大幅缩小 84.0%;2022Q3 建筑民企经营现金流净额为 1.25 亿元,同比由负转正,建筑民企现金流表现有所好转。

龙元建设、宏润建设业绩表现较出色,ROE 水平较高:对各建筑民企 2022 年报进行综合对比之后, 我们认为龙元建设和宏润建设表现较为出色。2022 1-3Q 龙元建设营收虽同比下滑 23.4%,但归母净利 同比大幅增长 60.2%,是建筑民企板块内唯一实现利润同比增长的企业。2022 1-3Q 龙元建设的毛利率 和 ROE 水平也处于板块内较高水平。2022 1-3Q 宏润建设业绩虽有下降,但降幅不大,且保持较高的 毛利率和 ROE 水平,表明公司盈利能力较强。

工业建筑:业绩稳步增长,经营现金流出规模扩大

2022 1-3Q 工建板块业绩稳步增长,盈利能力小幅下滑:2022 1-3Q 工建板块合计实现营收 874.87 亿元, 同增 15.9%;归母净利合计 22.34 亿元,同增 16.0%。2022Q3 工建板块合计实现营收 276.48 亿元,同增 8.7%;归母净利 7.37 亿元,同减 10.6%。一至三季度工建企业整体业绩表现较好,营收和归母净利均 有稳步提升。2022 1-3Q 工建板块毛利率为 9.95%,同增 0.08pct;净利率为 3.14%,同增 0.01pct。2022Q3 工建板块毛利率为 10.10%,同减 0.43pct;净利率为 3.29%,同减 0.69pct。三季度工建企业盈利能力总 体有所下滑。现金流方面,2022 1-3Q 工建企业经营现金流净额为-124.04 亿元,净流出规模同比明显 扩大。2022Q3 工建板块现金流净额为 1.42 亿元,同减 82.0%,工建企业现金流净流出规模明显增加。

东方铁塔、中国海诚业绩表现较好,营收净利增速及 ROE 水平在板块中较高:综合工建板块内各企 业财报指标来看,我们认为东方铁塔和中国海诚业绩表现更为出色。2022 1-3Q 东方铁塔营收同增 36.0%,归母净利同增 102.7%,业绩增速明显好于其他工建企业。公司资产负债率较低,仅为 36.06%, 毛利率为 40.28%,具有较强的盈利能力。2022 1-3Q 中国海诚归母净利同比大幅增长 51.5%,ROE 也处 于板块内较高水平。

海外工程:22Q3业绩小幅下滑,盈利能力减弱

2022Q3 海外建企业绩小幅下滑,但经营现金流经流出规模缩小:2022 1-3Q 海外板块主要企业合计实 现营收 557.74 亿元,同增 13.0%;归母净利合计 28.08 亿元,同增 5.4%。2022Q3 海外建企合计实现营 收 192.15 亿元,同减 14.6%;归母净利 8.55 亿元,同减 26.2%。三季度海外建企业绩有所下降。2022 1-3Q 海外板块毛利率为 13.81%,同减 0.31pct;净利率 5.45%,同减 0.39pct;2022Q3 毛利率为 12.90%,同减 2.33pct;净利率 4.96%,同减 1.06pct,海外板块盈利能力有所下滑。但海外建企现金流净流出规模同 比有较明显缩减。2022 1-3Q 海外板块经营现金流净额为-33.02 亿元,净流出规模同比缩小 38.2%; 2022Q3 经营现金流净额为-10.17 亿元,流出规模同比缩小 38.2%。

中工国际业绩增速较高,中材国际盈利能力较强:2022 1-3Q 中工国际营收同增 16.1%,归母净利同增 42.2%,业绩增速表现好于其他海外建筑企业。公司资产负债率较低,毛利率较高,但 ROE 水平与同 业企业相比较低。2022 1-3Q 中材国际业绩增长相对稳健,营收和归母净利增速分别为 6.5%、9.8%。 且公司盈利能力较强,毛利率和 ROE 相比同业企业均较高。

专业工程:钢构、设计相对稳定,建筑租赁业绩出色

园林施工:业绩持续下滑,22Q3现金净流出规模缩小

上半年园林板块业绩下滑明显,期间费用率提升:2022 1-3Q 园林板块合计实现营收 64.82 亿元,同减 33.2%;归母净利合计-0.41 亿元,同减 106.3%。2022Q3 园林板块合计实现营收 23.22 亿元,同减 17.9%; 归母净利-0.32 亿元,同减 128.3%。一至三季度园林企业整体业绩表现较弱,盈利能力大幅下降。2022 1-3Q 园林板块毛利率为 17.94%,同减 3.59pct;净利率为-0.96 %,同减 7.92pct。2022Q3 园林板块毛利 率为 13.92%,同减 6.84pct;净利率为-1.86%,同减 6.07pct。2022 1-3Q 园林企业财务费用率同比有较明 显上升,或导致板块利润承压。但板块经营现金流净流出规模同比出现缩减。2022 1-3Q 园林企业经 营现金流净额为-16.78 亿元,净流出规模同比缩小 2.8%。2022Q3 园林板块现金流净额为-4.24 亿元, 净流出规模同比大幅减少 58.3%。

绿茵生态、杭州园林综合业绩表现相对更优:综合考察园林板块主要公司 2022 年三季报的各项财务 指标,我们认为绿茵生态和杭州园林的业绩表现相对更优。2022 1-3Q 绿茵生态营业收入和归母净利 分别同增 0.6%、17.3%,杭州园林营收和归母净利分别同增 9.4%、4.9%。二者资产负债率较低、ROE 水平较高。但绿茵生态的毛利率水平更高,杭州园林的资产营运能力则更强。

钢构板块:221-3Q业绩维稳,管理费用率小幅增加

2022 1-3Q 钢构板块业绩表现相对稳定:2022 1-3Q 钢构板块合计实现营收 449.21 亿元,同增 4.1%;归 母净利合计 22.11 亿元,同减 7.8%。2022Q3 钢构板块合计实现营收 157.11 亿元,同减 4.6%;归母净 利 7.94 亿元,同减 17.2%。一至三季度钢构企业整体业绩表现相对稳定,三季度板块业绩有所下滑。 2022 1-3Q 钢构板块毛利率为 13.29%,同增 0.08pct;净利率为 4.98 %,同减 0.72pct。2022Q3 钢构板块 毛利率为 13.57%,同增 0.97pct;净利率为 5.15%,同减 1.00pct。钢构企业毛利率小幅增加但净利率有 所下滑,2022 1-3Q 钢构企业管理费用率同比有所增加,或为导致净利率下滑的原因之一。钢构板块 经营现金流净流出规模同比出现缩减。2022 1-3Q 钢构企业经营现金流净额为-15.91 亿元,净流出规模 同比缩小 43.4%。2022Q3 钢构板块现金流净额为-4.84 亿元,净流出规模同比小幅增加 5.3%。

精工钢构业绩增速更高,龙头企业鸿路钢构业绩稳健、盈利能力较强:参考对比钢构板块主要上市 企业 2022 年三季报各项财务指标,我们认为精工钢构的业绩增速较高,龙头企业鸿路钢构业绩表现 相对稳健。2022 1-3Q 精工钢构营收同增 6.4%,归母净利同增 16.8%,归母净利增速在钢构板块内位 于较高水平;公司毛利率和 ROE 也较高。同期鸿路钢构营收同增 7.8%,归母净利同增 6.1%,业绩增 长相对稳健。但鸿路钢构的期间费用率更低,且 ROE 在板块内最高,彰显了龙头企业稳健的经营能 力和较强的盈利能力。随着装配式建筑的逐步推广,预计钢构企业有望迎来新的发展机遇。

装修施工:22Q3业绩及盈利能力均有小幅下滑

2022Q3 装修板块业绩小幅下降,经营现金流净流出规模扩大:2022 1-3Q 装修板块合计实现营收 577.73 亿元,同减 5.4%;归母净利合计 17.96 亿元,同减 27.4%。2022Q3 装修板块合计实现营收 217.90 亿元, 同减 0.2%;归母净利 6.31 亿元,同减 8.0%。装修板块三季度业绩虽仍有小幅下滑,但环比二季度有 明显好转。2022 1-3Q 装修板块毛利率为 13.23%,同减 2.04pct;净利率为 3.28 %,同减 1.10pct。2022Q3 装修板块毛利率为 12.36%,同减 2.54pct;净利率为 3.00%,同减 0.54pct。装修企业盈利能力出现小幅 下滑。装修板块经营现金流净流出规模同比扩大。2022 1-3Q 装修企业经营现金流净额为-43.31 亿元, 净流出规模同比扩大 23.8%。2022Q3 装修板块现金流净额为-0.96 亿元,同比由正转负。

建艺集团、金螳螂综合表现较出色:2022 年一至三季度,房地产行业整体较为疲软,地产销售及竣 工数据表现较弱,导致多家装修企业业绩出现明显下滑。综合各项财务指标来看,我们认为建艺集 团和金螳螂的综合表现较好。2022 1-3Q 建艺集团营收同减 10.5%,但归母净利同增 4.7%,是装修板 块主要企业中唯一实现归母净利同比增长的企业。同时公司的毛利率和 ROE 水平较高,盈利能力较 强,但公司资产负债率高达 96.17%。2022 1-3Q 金螳螂营收和归母净利同比分别下降 11.6%、14.7%, 但公司盈利能力处于板块内较高水平,且资产负债率较低,资产营运能力较强。

设计咨询:Q3业绩和盈利能力相对维稳

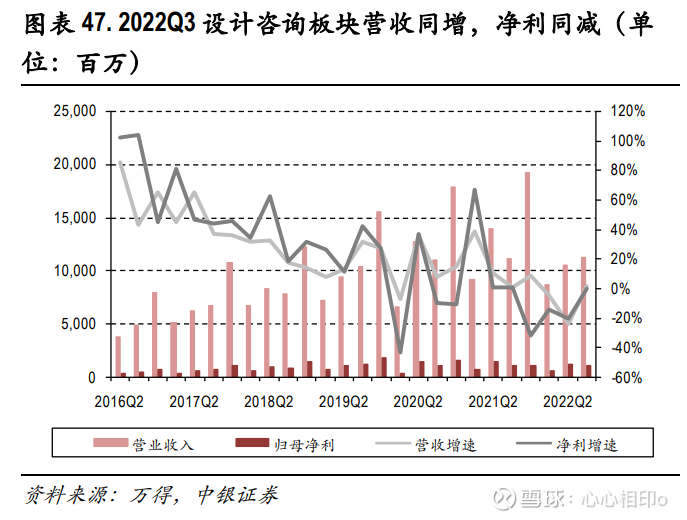

三季度设计咨询板块净利相对维稳,现金流表现转好:2022 1-3Q 设计咨询板块合计实现营收 305.29 亿元,同减 11.1%;归母净利合计 29.34 亿元,同减 12.1%。2022Q3 设计咨询板块合计实现营收 112.58 亿元,同增 1.2%;归母净利 11.48 亿元,同减 0.3%。设计咨询板块三季度营收同比提升,但利润同 比略有下滑。2022 1-3Q 设计咨询板块综合毛利率为 31.36%,同增 1.81pct;净利率为 9.97%,同减 0.23pct;

费用率合计 18.6%,同增 2.39pct,其中销售费用率小幅提升 0.54pct,管理费用率提升 2.27pct,财务费 用率小幅下滑 0.42pct。2022Q3 设计咨询板块综合毛利率为 30.92%,同减 2.19pct;净利率为 10.78%, 同比较为稳定,同减 0.01pct;费用率合计 17.77%,同减 0.13pct,其中财务费用率由正转负,同减 0.73pct, 销售费用率与管理费用率小幅提升。2022 1-3Q 设计咨询板块经营现金流净出额规模同比大幅缩小。 2022 1-3Q 设计咨询企业经营现金流净额为-0.71 亿元,净流出规模同比减少 95.60%。2022Q3 建筑租赁 板块现金流净额为 13.48 亿元,同比增加 24.03%。经营现金流状况有所转好。

华测检测、设计总院综合表现较优,华测检测前三季度表现超预期:综合各设计咨询企业 2022 年 1-3Q 财务指标来看,我们认为华测检测和设计总院的综合表现相对更优。2022 年 1-3Q 华测检测营收同增 20.07%,归母净利同增 19.81%;设计总院营收同增 7.96%,归母净利同增 6.75%。华测检测的毛利率 达到 49.93%,ROE 达到 13.73%,在主要设计咨询企业中表现相对最优;设计总院的毛利率和 ROE 也 处于板块内较高水平,具有较强的盈利能力。并且两家企业的资产负债率均控制在较低水平,资产 运营能力较强。

前三季度华测检测的业绩表现好于市场预期,公司贯彻精细化管理,传统业务稳健 增长,医药医学、消费品测试等新兴成长领域持续发力,第三季度疫情影响减弱,实验室恢复正常 运营。公司拟收购蔚思博拓展半导体检测业务,未来随着检测行业市场空间扩大,公司市场份额有 望进一步提升。

建筑租赁:业绩表现出色,毛利率小幅下滑

营收净利同比增幅均较大,毛利率有所下滑:2022 1-3Q 建筑租赁板块合计实现营收 36.25 亿元,同增 29.4%;归母净利合计 5.61 亿元,同增 28.9%。2022Q3 建筑租赁板块合计实现营收 14.02 亿元,同增 23.7%;归母净利 2.43 亿元,同增 28.4%。

前三季度建筑租赁板块主要企业业绩表现总体较好。2022 1-3Q 建筑租赁板块综合毛利率为 43.33%,同减 3.69pct;净利率为 16.68%,同减 1.90pct;费用率合计 22.49%, 同减 1.45pct,其中销售费用率减少 2.48pct,管理费用率小幅减少 0.60pct,财务费用率增加 1.63pct。 2022Q3 建筑租赁板块毛利率为 48.03%,同增 1.03pct;净利率为 18.13%,同减 1.68pct;费用率合计 22.97%,同增 1.34pct,其中财务费用率大幅增加 3.45pct,销售费用率与管理费用率小幅减少。建筑租 赁板块经营现金流净额规模同比减少,2022 1-3Q 建筑租赁企业经营现金流净额为 6.82 亿元,净流入 规模同比减少 21.15%。2022Q3 建筑租赁板块现金流净额为 2.28 亿元,同比减少 17.18%。建筑租赁板 块经营现金流虽有所下滑,但总体表现较优。

志特新材、华铁应急业绩表现均较好,公司未来发展看点较多:志特新材和华铁应急是我们主要关 注的建筑租赁企业。就业务结构来看,铝模板业务在志特新材营业收入中占比更高,是公司的最主 要业务;华铁应急则以高空作业平台和建筑安全支护设备租赁为主。2022 年 1-3Q,志特新材整体业 绩表现较为出色,营收同增 29.19%,归母净利同增 22.02%。但受地产行业相对疲软、铝价持续上涨 和运输费用重分类至营业成本的影响,公司综合毛利率有所下滑。志特新材持续开发与铝模板业务 配套的爬架业务和 PC 构建业务,并在拓展桥梁、大坝等公建业务,同时拟发行转债扩大产能,“1+N" 战略助力产品品类不断拓展,未来发展有较多看点。

2022 年 1-3Q 华铁应急整体业绩表现也较突出,营收同增 29.58%,归母净利同增 31.10%,同时,三季 度由于疫情影响减退,出租率水平恢复,毛利率、 净利率均有所回升。华铁应急持续发力高空作业 平台,推动公司业绩增长,一方面持续推进轻资产战略,另一方面拟发行转债借力资本市场实现规 模扩张,多措并举不断扩大管理规模,凸显龙头价值。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

麦克科里昂阁下:

合肥城建(SZ002208)没封住,明天怎么看

合肥城建(SZ002208):

合肥城建(002208)11月15日主力资金净流入1.37亿元,涨跌幅为9.53%,主力净量(dde大单净额/流通股)为2.85%,两市排名14/4864。 投顾分析 合肥城建今日主力净量为正,且值较大,表明主力资金大幅流入,主动买入明显多于主动卖出。合肥城建今... 网页链接

乐居财经:

乐居财经

11月15日,截至15:14收盘,合肥城建(002208.SZ)涨9.53%,现报7.70元。成交额5.47亿元。总市值61.85亿元。

据合肥城建2022年三季度报告显示,公司前三季度净利润1.49亿元,同比下降78.34%;营业收入16.05亿元,同比下降73.32%;公司总资产316.47亿元,同比增长68.43%。

天方夜谭随录:

今日大盘攻上3100了,涨家数更是达到4000➕

个人今日操作:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

深桑达A做T,目前红3个点,受竞业达的影响,本来有机会拉涨停的

星光农机出了,2点30左右拉上去的时候出的,总的亏1个点,哎!以后这种股还是不碰了,要博还是博龙头,比较有希望

新进合肥城建,房地产开发的同时又是蚂蚁金服概念,感觉是可以有故事说的,就是不懂有没有大佬来做一下

高德红外继续拿着(中线)

总结:目前手上有深桑达A,合肥城建,高德红外

明天目标:华森制药和美利云

道家天明大师:

昨天最大的败笔,卖了合肥城建,买了中国联通,想死的心都有了!

合肥城建(SZ002208) 中国联通(00762)

白泽20z:

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

合肥城建(SZ002208)这东西肯定要涨停,但尾盘补缺,不是骗钱的吗

趋势波段之王:

午后涨停附近按计划出局了士兰微(SH600460) ,落袋接近25个点。这个票是上月12号介入的,雪球和复盘都有明确提示和跟踪。至此10月3000点附近介入的四票中有三票都是止盈离场(士兰25-,京山20+,富临 10+),作为佛系炒股整体还算满意。目前小账户赛道就剩下金晶一票亏损,还有更早之前介入的天齐(成本95附近),融捷(141做了加仓拉高了成本目前小幅浮亏)。中国稀土今天本来想等回补缺口介入,早上直接涨了就没去。

接下来稍微积极一点多博弈一下主线,日内主要是按复盘计划介入了地产核心票新城控股(SH601155) ,目前已有五个点浮盈,然后是涨停回落小仓介入了一些合肥城建(SZ002208) ,消息面上主要是重庆蚂蚁消金的注册资本金增加,市场会有炒作蚂蚁金服重新上市的预期差,短线参与博弈一下。

简单交代一下,盘面收盘有空再总结。

一股十年:

合肥城建(SZ002208)没有消息出来就是最大的利好:

不博到重组,不出局

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002171 SZ300194 SZ300425 SZ002896 SZ301102 SZ300318 SH688596 SZ002323 SH600487 SH688139 SH603766 SZ003020 SH688577 SZ300886 SZ002583 SZ002495 SZ002384 SZ002635 SZ000572 SZ002797 SH603169 SZ002700 SZ002742 SH603067 SH688235 SZ300575 SZ000566 SH600497 SH600322 SH603486 SZ002884 SH603991 SH600731 SH603111 SH688163 SZ001288 SZ002643 SH600226 SH600023 SH603235 SH600651 SH601163 SH600828 SZ000973 SZ300245 SZ301186 SZ002186 SH600027 SH603690 SZ301016