2022-09-02今日SZ002304股票最新净值和交易情况

洋河股份(SZ002304):

梦创未来,致敬年轻。8月26日,“梦创未来”洋河股份(002304)文创产品发布会在南京举办,洋河精心打造的文创新品耀眼亮相。科技感十足的背景画面前,两位舞者伴随雄浑的鼓点翩翩起舞,一场艺术与科技交织的文创新品发布会拉开帷幕。白酒与... 网页链接

异评酒:

泸州老窖(SZ000568)洋河股份(SZ002304)贵州茅台(SH600519)前段时间,老异看到了一则关于泸州老窖的新闻---老窖低调地组织了一场原酒鉴评会,可能没多少人关注,看到这个标题老异也没怎么在意,当成一般的新闻,可是读完内容之后,总觉得哪不对劲,始终有种如鲠在喉的感觉,一时不知道怎么表达。而在雪球里,有朋友将这项技术的突破,解读为老窖技术领先的标志,为后期高端酒产能问题提供了解决路径。

直到昨天,女儿问我西红柿是生长在夏天,还是冬天?以老异在农村十几年的生活经验,肯定是夏天的。可是现在的科学技术已将西红柿培育成了四季常吃的蔬菜,而且为了方便储存久,长途运输,一般都会没成熟的时候摘下来,销售的时候再将西红柿催熟。

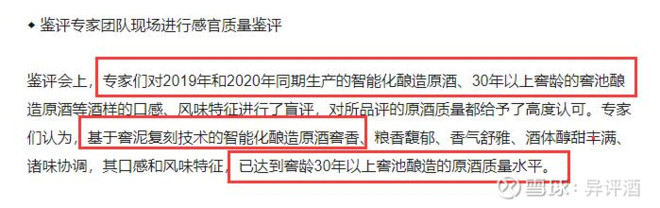

老窖的窖泥复刻技术,“基于该技术智能化酿造的原酒窖香……达到窖龄30年以上的窖池酿造的原酒质量水平之上”。

于是,老异突然想到了咋一看技术绝对一流,但仔细一想,不对啊,这不就相当于对新窖池的酒做了“催熟”吗?

对于这项技术,我只在部分媒体看到报道,老异特意去老窖官网查了下,发现并没有此项报道。我就又纳闷了,如果这是一项突破性的技术,为什么老窖不在官网上进行报道。今天,老异从一个消费者角度来表达下,对这一技术的一点看法,与大家交流交流。

总的来看,老异实在看不出对行业、对老窖自身的贡献到底在哪?

老异始终认为,我们喝酒喝的不仅仅是这款酒的品质,还有它背后的品牌积淀,而品牌的积淀,特别是包括白酒在内的烈酒品牌,很多时候就是靠时间的累积。基酒储存对年限、环境等的各方面要求很高,酒的老熟是需要通过时间来驯化,而不是通过技术来加速。

茅台让大家的认可,不仅仅因为它的贵、或者它所说的健康。很多酒友即使没喝过茅台,也都知道茅台需要在工厂储存5年才能调兑出厂。我想如果茅台通过一些技术手段,用储存3年的基酒进行调兑后上市,相信口感与品质与5年基酒调兑的茅台酒肯定有差异,但是这种差异对绝大部分消费者来讲,是喝不出来的。可是茅台没有这么去干,甚至没有往这方面去搞科研攻关。而是一直坚守五年之后才能出厂的古训。

但是珍酒虽好,可惜不是茅台

还有异地茅台--珍酒,当年国家组织异地复刻茅台的成果,品质达到茅台的水准,。

回到老窖的窖泥复刻技术,新窖池通过窖泥技术将新酒的品质口感,提升到30年的窖龄窖池的酒,他就是30年窖龄窖池酿造的酒了?那以后老窖把百年窖池的窖泥挖出来,放到新窖池进行培养复刻,那就能够用新窖池酿造百年窖池的好酒了。唯技术论没错,但是白酒这种传统的东西,还是不要这么玩为好。

窖池老,酒才好

显然老窖窖泥复刻技术上有些急功近利,通过该项技术口感、品质或许可以达到,但是这还能符合老窖一直宣传的的理念吗?如果这个技术全面推广,那老窖百年窖池还有存在的必要性吗?

老窖在推广国窖初期,为了体现稀缺概念,一直对外宣称,只有老窖1600多口百年窖池酿造的酒,才能满足国窖1573的品质要求。而这些百年窖池属于国家级文物,全年产酒定格是3000吨。现在看来,这个稀缺产能概念的打造,既成就了国窖1573的成功,但是却“束缚”了国窖的发展。

那么面对这种所谓的产能束缚,老窖应该如何操作?老异这有两点不成熟的想法,与各位交流交流。

一是把重点放在优质酒的出酒率上,相信不用老异讲,老窖也会这么做。

各位都知道,浓香的工艺采取的是分段取酒,不管什么窖池出来的酒,都是按照三六九等分开储存,好酒用于高端,次点用于中端,剩余的用于低端。这是浓香工艺决定的。而酱香则是采取用时间来驯化,所有储存五年之后上市。这两种孰优孰劣,也都是见仁见智的。

所以,面对产能扩充这事,老异认为老窖不应把关注点放在如何通过“催熟”这种技术手段,来缩短产能差距?而应放在如何提高目前存量窖池高端酒优质酒的出酒率上。

二是营销策略上,老窖应该继续沿着产能稀缺的概念推进品牌

既然在短期内无法有效提升产能,那么就应该继续坚持稀缺,厚积薄发。实事求是,在保持品质、产能稳定的情况下,不断提升品牌价位,做大利润,而不是盲目的去追求什么高产能、去追求营收上的规模。

以茅台为例,2004年年报显示茅台及系列酒产能1.5万吨,主营收入30亿;2019年,茅台7.5万吨产能(茅台酒4.99万吨,系列酒2.51万吨)实现了853亿的体量。产能扩大5倍,主营收入提高28倍。另外,茅台2019年销售6.4万吨,库存24万吨的库存。

以国窖当前的发展,说明了市场对其稀缺价值的认可,那么就应该继续坚守这份稀缺,让这份稀缺价值既然无法通过量“量”来满足,那就通过“价”来体现。与茅台的坚守一样,继续提价,当然提价也是需要讲究策略、把握时机的。

这一点,老异想到了洋河,洋河在高端价位早已有了梦之蓝手工班和M9两款产品,可是洋河并不急于去把它做大,一个核心的原因也是产能的问题。洋河的手工班也是强调供应“稀缺”,称其产量只有洋河酒总产量的2%才能满足,按照2019年年报17.9万吨产能推算,也差不多3600吨左右。如果洋河大力推进,可能会造成产能供应不足,从而影响品质。

所以,洋河在等待时机,这两款产品作为储备产品,利用时间来慢慢培育,等待产能的充足。假如洋河再过5--10年,通过每年的积累,满足手工班级别的原酒储存达到5万吨以上,再加大推广手工班力度,提档升级品牌,相信就不会遇到产能的问题。

最后,特别强调下,老异不反对技术的革新,而是反对用技术来满足品牌急功近利需求的做法,白酒仍然是传统的东西,很多东西无法用科技来完成的比如品牌历史的积淀。

如果有一天,有人请我喝国窖1573,告诉我说是通过2020年新窖池酿造,品质达到了100年窖龄窖池,我想我应该感觉不到尊贵和面子。

当然,从品鉴会来看,目前该项技术还处于实验阶段,并未大面积推广。老异认为,这个念头就此打住吧。方向错了,跑的越快,距离目标就会越远。

对于老窖的窖龄复刻技术,各位怎么看?

梅花深处:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

1年的泥,造出30年口味的酒。难道是心想可以把1年的酒卖30年的价? 错了,可能是所有30年的酒以后都只能卖1年酒的价! 贵州茅台(SH600519)洋河股份(SZ002304)五粮液(SZ000858)

梅花深处:

本文纯为为了忘却的纪念。

风险提示:本文纯属个人投资的笔记,不作为投资的建议。

老梅自从记录交易以来曾经拥有的股票:

信立泰: 2019.12.20 —— 2020.01.20 (观察仓)

口子窖: 2020.01.06 —— 2020.01.20 (观察仓)

保利发展:2019.08.30 —— 2020.07.14 (观察仓)

上海机场:2020.03.11 —— 2021.01.15 (约2%仓位)

大华股份:2021.01.13 —— 2021.01.19 (观察仓)

牧原股份:2020.07.14 —— 2021.01.28 (约2%仓位)

三峡能源:2021.06.15 —— 2022.06.30(观察仓)

【当日交易记录在相应的年终总结的回复中。2019年年终总结:网页链接。2020年年终总结:网页链接。2021年年终总结:网页链接。】

1. 信立泰: 2019.12.20 —— 2020.01.20 (观察仓)

首次买入时间为2019年12月20日,没有找到买入的记录帖子,最早的记录见于2019年的年终总结帖子。

清仓于2020年1月20日,帖子里的“2019”为笔误。

下图是信立泰的月线图,黑色箭头是首次买入时间,红色箭头是清仓时间。因为持仓时间比较短,几乎微利平出。

按首次买入2019年12月20日当天股价最高点18.43记,按今天(2022年8月30日)收盘价25.52,若持股2年8个月至今,升幅38.5%。

按清仓2020年1月20日当天股价最高点19.08记,按今天(2022年8月30日)收盘价25.52,若持股2年7个月至今,升幅33.8%。

2. 口子窖: 2020.01.06 —— 2020.01.20 (观察仓)

首次买入时间为2020年1月6日,没有找到买入的记录帖子。因为没有在2019年的年终总结帖子出现,可以合理相信是2020年1月1日后买入的。

清仓于2020年1月20日,与信立泰同一日清仓。帖子里的“2019”为笔误。

下图是口子窖的月线图,黑色箭头是首次买入时间,红色箭头是清仓时间。因为持仓时间比较短,几乎微利平出。

按首次买入2020年1月6日当天股价最高点50.13记,按今天(2022年8月30日)收盘价49.88,若持股2年7个月至今,涨跌幅为-0.5%。

按清仓2020年1月20日当天股价最高点54.76记,按今天(2022年8月30日)收盘价49.88,若持股2年7个月至今,涨跌幅为-8.9%。

3. 保利发展:2019.08.30 —— 2020.07.14 (观察仓)

首次买入时间为2019年8月30日,没有找到买入的记录帖子,最早的记录见于2019年的年终总结帖子。

清仓于2020年7月14日。

下图是保利发展的月线图,黑色箭头是首次买入时间,红色箭头是清仓时间。持仓时间11个月,小利。

按首次买入2019年8月30日当天股价最高点11.89记,按今天(2022年8月30日)收盘价16.95,若持股3年至今,涨跌幅为+42.6%。

按清仓2020年7月14日当天股价最高点15.79记,按今天(2022年8月30日)收盘价16.95,若持股2年1个月至今,涨跌幅为+7.3%。

4. 上海机场:2020.03.11 —— 2021.01.15 (约2%仓位)

首次买入时间为2020年3月11日。

清仓于2021年1月15日。

下图是上海机场的月线图,黑色箭头是首次买入时间,红色箭头是清仓时间。持仓时间10个月,小利。

按首次买入2020年3月11日当天股价最高点70.8记,按今天(2022年8月30日)收盘价56.32,若持股2年5个月至今,涨跌幅为-20.5%。

按清仓2021年1月15日当天股价最高点73.66记,按今天(2022年8月30日)收盘价56.32,若持股1年7个月至今,涨跌幅为-23.5%。

5. 大华股份:2021.01.13 —— 2021.01.19 (观察仓)

首次买入时间为2021年1月13日。

清仓于2021年1月19日。

下图是大华股份的月线图,黑色箭头是首次买入时间,红色箭头是清仓时间。因为持仓时间比较短,几乎平出。

按首次买入2021年1月13日当天股价最高点24.14记,按今天(2022年8月30日)收盘价14.7,若持股1年7个月至今,涨跌幅为-39.1%。

按清仓2021年1月19日当天股价最高点24.46记,按今天(2022年8月30日)收盘价14.7,若持股1年7个月至今,涨跌幅为-39.9%。

6. 牧原股份:2020.07.14 —— 2021.01.28 (约2%仓位)

首次买入时间为2020年7月14日。

清仓于2021年1月28日。

下图是牧原股份的月线图,黑色箭头是首次买入时间,红色箭头是清仓时间。持仓时间6个月,微利。

按首次买入2020年7月14日当天股价最高点67.64记,按今天(2022年8月30日)收盘价59.16,若持股2年1个月至今,涨跌幅为-12.5%

按清仓2021年1月28日当天股价最高点66.77记,按今天(2022年8月30日)收盘价59.16,若持股1年7个月至今,涨跌幅为-11.4%。

7. 三峡能源:2021.06.15 —— 2022.06.30(观察仓)

决定将打新收益留存的时间为2021年6月15日。

清仓于2022年6月30日。

下图是三峡能源的周线图,黑色箭头是首次买入时间,红色箭头是清仓时间。持仓时间12个月,小利。

按首次买入2021年6月15日当天股价最高点4.58记,按今天(2022年8月30日)收盘价6.21,若持股1年2个月至今,涨跌幅为+35.6%。

按清仓2022年6月30日当天股价最高点6.35记,按今天(2022年8月30日)收盘价6.21,若持股2个月至今,涨跌幅为-2.2%。

梅花深处:

老梅于2019年8月9日写下了雪球的第一个帖子《写在洋河持续下跌之际》(网页链接),那日洋河股份收盘在104.33元/股。按今天(2022年8月30日)收盘价163.85,若持股3年至今,不计分红,涨跌幅为+57%。这个收益高于老梅所有曾经拥有但是已经清仓的股票。

老梅于2019年8月12日写下了雪球的第二个帖子《写在茅台股价重上千元之际》(网页链接),那日贵州茅台收盘在1018.63元/股。按今天(2022年8月30日)收盘价1870,若持股3年至今,不计分红,涨跌幅为+83.6%。这个收益远高于老梅所有曾经拥有但是已经清仓的股票。

是为记。

P.S. 老梅的贵州茅台和洋河股份的仓位见年终总结。【2019年年终总结:网页链接。2020年年终总结:网页链接。2021年年终总结:网页链接。】

贵州茅台(SH600519)洋河股份(SZ002304)

杰克cjmt:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

洋河股份(SZ002304) 明天不用看了,大盘又是大跌的一天

纯属乱投:

五粮液(SZ000858)谁只要说五娘和洋河的坏话,我就骂谁洋河股份(SZ002304)

过江龙之追风的猪:

天齐锂业(SZ002466)中报如愿开出。比亚迪洋河股份中报不好吗?股价居然来个小暴跌!矮股的逻辑不是韭菜所想得通的!放霉股,明天天齐锂业必须来个8点高开,但矮股……我已经麻木了,今天也就搞了五百股,不敢多搞,还把同样出色的一千股永兴材料出了!现在还有后悔,但明天……也麻木了!

走西门的大官人:

格力电器(SZ000651)根据我的持股,业绩不错的双汇发展(SZ000895) 洋河股份(SZ002304) 中报公布后都是大跌,反而业绩较差的公司,中报披露后还涨点。

西北龙潭:

洋河股份(SZ002304)股价竟然超过五粮液,明显五粮液更低估,果断买进五粮液。

我是李四:

转—上半年最赚钱的前50强公司 !中国平安(SH601318)伊利股份(SH600887) 洋河股份(SZ002304)

钓鱼老哥:

洋河股份(SZ002304)云龙兄好,有个问题不明白,想请教下,根据洋河21年年报,全年白酒销量18.4万,其中上半年9.1万吨,上下半年销量基本差不多。但是上半年营收155亿,下半年98亿,上半年均价是下半年1.6倍。造成这种情况的原因是什么,原以为是春节喝酒均价高一点,但是看了老窖和五粮液的产销量,明显下半年高档酒销量更高。是下半年集中返点么@七彩云龙

七彩云龙:

2020年报当时有人经过推导计算质疑下半年的普通酒售价怎么只有5元左右/瓶——本质和你现在所问的是一样的,当时洋河股份(SZ002304) 的解释是:1、产品结构:下半年普通酒卖的多。2、折扣分摊:下半年折扣力度大——公司解释,供您参考。

小米书房:

这大哥,股价搞得像倒闭了一样。明天加仓。万科A(SZ000002) 保利发展(SH600048) 洋河股份(SZ002304) #今日话题#

巴芒实践者:

8月25号我发表一个帖子,如果我判断没有错误,未来这些优质传统白马股,将大幅度战胜沪深300指数,也将大幅度战胜新能源股票。

想不到新能源方面股票已经出现4连跌,未来这个判断不做任何改变,股市里人们喜欢追波逐流,而往往容易忽略了投资的本质,没有人可以改变这种本质,如果投资不是为了通过企业赚钱,我相信这个世界没有人会投资了,买股票是为了通过生意去赚钱、买公寓是为了租金、买农场是为了农场的产出值,在历史的长河之中,任何泡沫游戏都将不可持续,因为它本身就没有价值,这个道理100年不会改变,100年以后更没有改变的道理。五粮液(SZ000858) 伊利股份(SH600887) 招商银行(SH600036) @今日话题 @雪球达人秀

疯一样的脑子:

伊利股份(SH600887)洋河股份(SZ002304)格力电器(SZ000651) 未来可期

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301149 SZ002533 SH601615 SH688621 SZ002782 SH600007 SZ000663 SZ000338 SH600337 SZ300835 SZ002337 SZ000949 SZ300721 SZ000960 SH600063 SH688229 SH603608 SZ300561 SH601226 SZ300995 SH600221 SZ200505 SZ003012 SZ002272 SH605366 SH603059 SZ002632 SH603698 SZ300449 SZ300923 SZ002090 SZ301171 SH603863 SH605228 SZ000733 SZ002067 SH688529 SH601456 SZ300569 SH600987 SH601838 SH900909 SH601218 SZ300672 SH600459 SZ002151 SH600196 SH688107 SZ000404 SH603335