2022-12-06今日SZ002505股票最新净值和交易情况

超2计划:

20221111

鹏都农牧

二三四五

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

中恒集团站岗

招商积余

超2计划:

20221110

![[赚大了]](http://js.xueqiu.com/ugc/images/face/emoji_06_money.png)

贵州三力惊喜

![[卖身]](http://js.xueqiu.com/ugc/images/face/emoji_25_sale.png)

仁和药业大腿拍青

鹏都农牧站岗

二三四五站岗

鹏都农牧(SZ002505):

鹏都农牧:关于子公司之间提供担保的进展公告 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问现在贵公司的牛和羊怎么样呢?有增加吗?为何概念里没有了肉牛肉羊的概念呢?

鹏都农牧(002505.SZ)11月8日在投资者互动平台表示,公司主营业务为农资与粮食贸易、肉牛业务、肉羊产业和乳业,感谢您对公司的关注。

(记者 王瀚黎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:董秘您好,看到昨日公司已经开始上市供应大量活牛了,请问订单情况如何,产品是否供不应求?

鹏都农牧(002505.SZ)11月8日在投资者互动平台表示,公司肉牛尚未大量上市供应,公司经营情况请参见公司披露的定期报告。

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

鹏都农牧(SZ002505):

同花顺(300033)金融研究中心11月8日讯,有投资者向鹏都农牧(002505)提问, 董秘好,鹏都作为为数不多的在境外从事大宗农产品交易的A股上市公司,在保证我国粮食安全的领域,公司有哪些积极作为?盼复。 公司回答表示,尊敬的投资... 网页链接

鹏都农牧(SZ002505):

同花顺(300033)金融研究中心11月8日讯,有投资者向鹏都农牧(002505)提问, 董秘您好,看到昨日公司已经开始上市供应大量活牛了,请问订单情况如何,产品是否供不应求? 公司回答表示,尊敬的投资者,您好,公司肉牛尚未大量上市供... 网页链接

四水堂:

鹏都农牧(SZ002505) 黄色调整行情?日线

鹏都农牧(SZ002505):

鹏都农牧:关于公司股东部分股份质押的公告 网页链接

超2计划:

20221107

鹏都农牧

华西证券

湘潭电化

敦煌种业站岗

天下秀站岗

信隆健康站岗

超2计划:

20221104

敦煌种业

农产品

宏辉果蔬

鹏都农牧站岗

湘潭电化站岗

华西证券站岗

踏空这种感觉就像飞翔在

用户9521229314:

(1)中G神华

核心题材:煤炭+央企改革

公司点评:国内实力最强的煤炭、电力、运输、煤化工一体化开发企业;国内乃至全球第一大煤炭上市公司,拥有神东矿区、准格尔矿区、胜利矿区及宝日希勒矿区等优质煤炭资源,在国内标准下煤炭保有资源量为299.9亿吨。

(2)中矿资源

核心题材:小金属+锂电池+电解液

公司点评:前三季度净利润200000万元至210000万元,增长幅度为561.57%至594.65%;目前氟化锂产能为3000吨/年,碳酸锂产能为6000吨/年,正在积极建设年产1.5万吨电池级氢氧化锂和1万吨电池级碳酸锂新生产线项目。

(3)中远海控

核心题材:央企改革+港口航运

公司点评:主营业务为集装箱航运业务和码头业务;主营集装箱航运、干散货航运、码头和集装箱租赁,公司在“一带一路”沿线投入约180艘集装箱船舶、115万标准箱运力。

在这里说几句题外话。由于我专业的态度和准确的预判,从去年以来多次逃顶与抄底,几乎没有失误,比如这段时间帯大家做的大港股份、华森制药、直真科技等,都已经吃了一波大揉,大家都知道市场是千变万化的,不能一味地固执、守旧,跟对节奏是最重要的选择!

十一月的节奏已经开始,笔者再次甄选出一只中线翻备标的,预计118%入袋,已经有启动的信号出现,在工、重|呺找到{雨落风起}复制粘贴,打出“11月”就好。该骨目前已被游姿机构重仓,通过半年以上的底部吸筹,庄家控盘程度极高,近期受大盘调整后,技术上弧形底部,主力控盘不错。尾盘大资金介入明显,这波大资金,极大概率成为虎年翻倍股,正是低吸键仓最好时机!

(4)人福医药

核心题材:生物疫苗+维生素

公司点评:在神经系统用药、生育调节药、两性健康业务等领域具备领先地位;公司直接及间接持有的天风证券股份合计为6.25亿股。

(5)云铝股份

核心题材:央企改革+燃料电池

公司点评:主营电解铝、铝加工制品的大型铝业集团;合作的创能公司和慧创绿能在通信基站备用电源、应急备用电源及新能源车配套电源等领域的产品研发和产业化运用取得了积极进展,部分产品已进入应用测试阶段,测试效果达到预期标准。

(6)南玻A

核心题材:光伏+绿色建筑

公司点评:玻璃传统主业竞争优势明显,太阳能产业链优势已经显现;拥有国际领先的玻璃深加工设备和检测仪器,其产品涵盖了工程和建筑玻璃的全部种类。公司在镀膜技术上的研发与应用水平保持与世界同步,高端产品技术甚至领先世界水平。

(7)协鑫能科

核心题材:储能+充电桩+风电

公司点评:清洁能源发电及热电联产为主业,同时涉及能源服务的企业;公司打造多场景储能应用,打造“嫦娥”系列储能电站,目前已管理26MWh用户侧储能项目,其中嫦娥1号项目为国内用户侧最大单体锂电池储能项目。

(8)王府井王府井(SH600859)

核心题材:免税+商业连锁

公司点评:目前已形成集百货、奥特莱斯、购物中心和超市四大业态协同发展格局;作为一家专注于百货业的全国性连锁零售企业,公司有王府井网上商城,公司积极布局电子商务等新兴业态,探索线下体验和线上消费的互动融合经营。

(9)节能风电节能风电(SH601016)

核心题材:风电+央企改革

公司点评:专业化的风电项目开发、建设及运营商;自成立以来一直专注于风力发电的项目开发、建设及运营,公司所有的经营性资产和收入都与风力发电相关。

(10)鹏都农牧鹏都农牧(SZ002505)

核心题材:乡村振兴+粮食安全

公司点评:全球现代农业食品资源集成商和价值链增值服务商;通过海外投资与并购,公司积极推动在巴西粮油贸易的基础布局;公司采用“公司+基地+养殖大户+农户”的经营模式带动生猪养殖,坚持自繁自养的生猪养殖基地。

以上观点仅供参考交流,不作为具体操作建议

四水堂:

鹏都农牧(SZ002505) 周线趋势支撑:

心心相印o:

新希望(SZ000876)鹏都农牧(SZ002505)巨星科技(SZ002444)

1. 本轮猪周期向上拐点已至

在 2022 年 5 月 5 日外发报告《新一轮猪周期何时到来?》中,我们解释了“猪周期” 形成的原因,并对历史上的“猪周期”进行了复盘,这将成为本篇生猪产业链转债梳理的 背景。 关于“猪周期”形成的原因,我们认为生猪价格和生猪供应之间的关系可用蛛网模 型进行解释,且由于猪肉的供给弹性大于需求弹性,因此猪肉价格波动呈现发散型蛛网 模型的特征,市场一旦失衡,靠自发机制很难恢复平衡,形成了“猪周期”。

关于历史上的“猪周期”复盘,如果把今年 4 月作为上一轮“猪周期”结束,新一 轮“猪周期”开启的时间点,那么从 2006 年至今,我国经历了四轮完整的“猪周期”。由 于生猪自身生长时间存在周期性,每一轮“猪周期”的持续时长相对固定,而价格变化 幅度则与每一轮周期的生猪产能去化幅度相关。 本轮猪周期已于 4 月迎来上行拐点,针对价格的上涨幅度,在此前报告中已指出能 繁母猪产能去化幅度是关键,在此我们引入猪饲料这一新的观察角度。

能繁母猪产能去化节奏反复,产能去化幅度不足。能繁母猪存栏量可作为未来生猪 产能的先行指标,用来预测 10 个月以后的生猪出栏变化。2021 年 7 月,我国能繁母猪 存栏量进入下行通道,而 2022 年 5 月和 6 月的环比变化分别为 0.35%和 2.03%,表明产 能的去化节奏存在反复性。对比来看,前两轮“猪周期”中的猪肉价格上涨期分别为 2014.5-2016.6 和 2018.5-2019.11,往前推 10 个月为 2014.7-2015.8 和 2017.7-2019.1,对 应时间段内的能繁母猪环比增减多为连续负值,去化节奏连续。

持续亏损是生猪出栏的主要原因,但养殖利润的回升或促进养殖户的补栏积极性。 生猪养殖主要有自繁自养和外购猪仔两种模式,其中自繁自养的利润空间更大,且在猪 价处于下行阶段时,优势更加明显。与能繁母猪存栏量的变化幅度类似,自 2021 年 6 月 进入亏损区间后,两种模式均一度处于深度亏损状态,但随后养殖利润有所回升。养殖 的回升与能繁母猪存栏变化率的环比增减存在同步性,近期养殖利润的快速转正将促进 养殖户的补栏积极性。

除了能繁母猪存栏量之外,猪饲料同样可以侧面验证生猪的产能。根据中国饲料工 业协会发布的《2022 年一季度全国饲料生产分析》报告,猪饲料产量从 2022 年 1 月起 结束了连续 20 个月同比增长的趋势,但产量仍然处于历史高位。从猪饲料结构看,仔 猪饲料和母猪饲料的同比下滑幅度较大,2022 年一季度分别累计下降 8.8%和 22.3%。 由于能繁母猪在生猪养殖周期中,是仔猪的前一阶段,因此母猪饲料产量的下降或预示 着仔猪饲料的产量将跟随下降,生猪的出栏量随之下行。

2022 年一季度,母猪饲料产量同比下降,而能繁母猪存栏量仍处于同比增长区间。 交叉验证下,当前母猪产能的去化幅度或大于存栏量所显现出来的情况,猪肉价格存在 超预期上行的风险。 生猪产能去化是影响猪肉价格变化趋势和幅度的最主要因素,除了养殖户根据利润 调整产能外,猪瘟和环保政策等外部因素也会对猪肉价格的波动幅度形成潜在助推。如 2007 年部分生猪主产省爆发猪蓝耳病疫情,导致产能快速去化;2014 年环保政策逐步 实施,行业持续去产能。就本轮“猪周期”而言,猪瘟的影响较弱,且近期并未公布新 增的有关生猪养殖场的环保政策。根据世界动物卫生组织的数据,我国 2022 年上半年 发生家猪疫病 2 起,而处于上一轮“猪周期”上行阶段的 2019 年上半年疫病发生数为 43 起。

2. 生猪产业链透视

基于上述分析,猪价上行周期已至,且从母猪饲料产量来看,存在能繁母猪产能去 化幅度超预期的可能性,因此生猪产业链中的各个环节均存在创造超预期利润的机会。 生猪产业链的上游为饲料、动物保健和种猪繁育,中游为生猪养殖,下游为屠宰加工和 肉制品。我们根据存量转债对应上市公司的主营业务,将转债进行上中下游的分类。

2.1. 生猪产业链上游—饲料加工

饲料行业包括四个子行业,分别是饲料加工行业、饲料添加剂行业、饲料原料行业 和饲料加工机械制造行业,其中饲料加工行业是整个饲料行业的主体,也是本篇报告涉 及的转债对应上市公司的主要业务。

根据饲料营养成分和使用比例,饲料可分为预混料、浓缩料和配合料。预混料是饲 料的核心部分,添加成分复杂,客户多为中小型饲料厂;浓缩料使用方便且成本相对较 低,客户多为中小型养殖厂;配合料则是根据饲养动物的营养需要,将多种饲料原料和 饲料添加剂配方经工业化加工的饲料。

三类饲料中配合饲料的产量最大,2018-2021 年的占比均超过 90%。从饲料生产流程中可以看出玉米、豆粕和鱼粉等是配合饲料生产过程中的主要原材料,根据天康生物 在深交所互动易平台上的回答,生猪饲料中玉米和豆粕的占比较大,其中玉米占 60%, 豆粕占 25%。我国豆粕的对外依赖度较大,因此在全球极端天气频发和粮食储备需求增 加的情况下,原材料的价格上涨或压制饲料加工行业的毛利率。海大集团在投资者关系 平台上的答复称饲料行业以成本加成作为定价模式,原料上涨或下跌导致饲料单价上涨 或下跌,单位毛利率相应下跌或上涨,说明原材料价格确实会对企业毛利率造成影响。 以新希望为例,其饲料业务毛利率 2020 年和 2021 年连续两年下滑,对应着玉米和豆粕 的涨价。

在各类饲料中,猪饲料的产量占比较大。2021 年,猪饲料占全球饲料产量的 26.88%, 仅次于肉鸡的 30.41%,而鉴于我国对于肉类的消费习惯,猪饲料在中国各类饲料产量中 占比第一,达到 44.56%。同时,我国猪饲料的产量随“猪周期”波动。2018-2021 年的 猪饲料产量分别为 9720、7663、8923 和 13077 万吨,同比-0.9%、-26.6%、16.4%和 46.6%。 2019 年受非洲猪瘟影响,饲料产量明显下降,而 2020 年和 2021 年,随着养殖户的补 栏,猪饲料产量回升。

综上所述,饲料企业面临上游原材料成本高企和下游生猪养殖户去产能的双重压制, 毛利率将维持低位,甚至继续下降。

2.2. 生猪产业链中游—生猪养殖

我国生猪养殖业长期以散养为主,生产集中程度较低,但规模化有所进展。截至 2020 年,年出栏数在 500 头以上的规模化生猪养殖场有 16 万户,而 500 头以下的小型养殖 场则多达 2061 万户。不过从 2008 年至 2020 年,年出栏量在 500 头以下的养殖场数量 逐年下降,规模化养殖取得一定进展,其中 2018 和 2019 年受非洲猪瘟影响,经营能力 较差、抗风险能力低的小企业在这一过程中被清洗淘汰,该段时期内年出栏量 500 头以 下的饲养场加速去化,分别同比下滑 16%和 28%。

相比散户养殖而言,规模化养殖场具有综合成本低、生物防控要求高、管理效益好 等特点。结合各类生猪养殖规模化和环保政策,养殖化进程有望进一步加速。 首先,规模场的生产要素减少,议价能力提升,在人工费用和饲料采购费用等方面 具备优势,从而推动综合成本的下降。截至 2020 年,规模生猪的总成本为 2699 元/头, 而散养生猪的总成本为 2914 元/头。

其次,养殖场为防止疫病的生物安全措施包括控制人流车流、严格消毒、合理规划 猪场布局、引种隔离和饲料静置消毒等,规模化养殖场的防疫措施相对较为齐全,医疗 防疫费较散养生猪更低。 最后,从国家近几年出台的政策来看,生猪养殖政策具有明显的规模化倾向。通过 对部分生猪养殖企业给予一次性补贴等方式扶持规模化养殖的生产。

目前主要的生猪养殖模式包括农户散养、“公司+农户”合作养殖和公司自养三种。 农户散养属于轻资产模式,有助于快速提升规模,控制成本,但抗风险能力较弱。“公司 +农户”合作养殖模式下,公司和农户各有分工,公司负责种猪繁育和育仔,为农户提供仔猪、饲料、疫苗兽药及技术人员支持,农户提供猪舍等固定资产和育肥场的自雇人工、 水、电、燃料费用,等生猪达到出栏重量后,公司再回收销售,支付农户代养费。公司 自养则属于重资产模式,前期资金投入高、土地需求大,但过程中可以降本增效,抗风 险能力强。

目前牧原股份、正邦科技、温氏股份和新希望四大生猪养殖企业的模式均从“公司 +农户”合作模式向自养模式转变。

综上所述,由于生猪养殖行业的毛利率弹性较大,随着猪肉价格上涨,生猪养殖行 业在整个生猪产业链中将受益最多,特别是抗风险能力较强的自繁自养模式。

2.3. 生猪产业链下游—屠宰加工

我国屠宰业经过多年发展,相关法律法规日益完善,生猪屠宰向规模化和标准化方 向发展。(1)屠宰监管方面,政府要求推进就近屠宰、定点屠宰,严厉打击私屠滥宰等行为,以减少生猪疫病传播。(2)屠宰标准化方面,从 2021 年开始,我国将利用 5 年 时间,在全国范围内建设一批高质量、高水准的生猪屠宰示范单位,提升屠宰行业标准 化水平。(3)生猪检疫防疫方面,严格开展屠宰过程猪瘟自查,严厉打击屠宰生猪的违 法犯罪行为,进一步规范生猪检疫秩序,监测生猪屠宰公司的微生物风险,并定期开展 检查复核工作。

在政策的积极引导下,生猪定点屠宰比例大幅提升,2021 年生猪定点屠宰企业屠宰 量达到 26486 万头,定点屠宰比例达 44.14%,较 2020 年环比上行 8.8 个百分点,我们 预计未来 5 年将是生猪屠宰规模化进程加快的关键时间段。

生猪价格及猪肉价格决定了屠宰行业的生产成本和销售价格,是影响其盈利的最核 心因素。我们以白条肉的平均出厂价和生猪的平均收购价之差来表征屠宰行业毛利的变 化情况,以 22 省市生猪平均批发价来表征“猪周期”,可以看出屠宰行业的毛利和“猪 周期”存在同步性,当猪肉价格处于上行周期时,屠宰行业的毛利将有所增加。

综上所述,屠宰行业的毛利率有望受益于“猪周期”的上行,且需重点关注规模化 和标准化屠宰的头部企业。

3. 生猪产业链转债—“猪周期”下的确定性品种

3.1. 生猪产业链转债概况

生猪产业链转债发行规模大,评级高,头部猪企大多发行过转债。截至 2022 年 10 月 21 日,有 11 支存量生猪产业链转债,上市时间主要集中在 2020 年以后。从发行主 体的情况看,生猪养殖行业中的翘楚,如正邦科技、温氏股份、新希望等均有存续可转 债。从发行规模看,2021 年新希望、牧原股份和温氏股份这三家公司的可转债规模超过 80 亿。从评级的角度看,生猪养殖转债的评级基本在 AA 以上。

生猪产业链转债条款差异体现在下修条款,已转股比例普遍不高。生猪产业链转债 的有条件回售条款与赎回条款均与主流设定保持一致,条款设置差异主要集中在下修条 款,行业头部企业的转债下修条款更为严格。从已转股比例来看,发行时间较早的希望 转债、金农转债和天康转债已转股比例都超过了 70%,其余转债已转股比例普遍不高。

生猪产业链转债上市首日转股溢价率大部分较低,头部猪企相对较高。除上市较晚 的禾丰转债、巨星转债和部分头部猪企外,生猪产业链转债上市首日转股溢价率都低于 20%,发行规模较大的头部猪企转债上市首日转股溢价率则位于 20%-35%这一区间。

3.2. 优选个券

根据上文对生猪产业链上中下游的分析,从毛利率的角度,我们认为生猪养殖行业 优于屠宰加工行业优于饲料行业。第一,生猪养殖行业的毛利率弹性最大,最能够受益 于猪价的上行。第二,屠宰加工行业的毛利率弹性虽然不高,但销货价格和成本之差随 猪价的抬升而上浮,盈利有望增加。第三,饲料行业毛利率低且可能受到玉米和豆粕等 原材料涨价的压制。 由于此前几轮“猪周期”中的存量转债较少,因此我们用生猪养殖版块转债所对应 的正股股价变动来反映其在猪肉价格上行周期中的上涨弹性。通过下表我们可以看出: (1)在猪肉价格上涨的时期,生猪养殖版块的个股表现均较为强劲;(2)由于第一轮和 第二轮“猪周期”的个股样本较少,平均值或不具有代表性,我们主要观察第三轮和第 四轮中猪肉价格和生猪养殖个股股价上涨幅度的关联度,可以发现两者并不具有明显的 线性关系,但股价均有 200%左右的上涨幅度。

在标的选择上,我们优先挑选将生猪养殖作为主营业务的转债,而在这一子版块中 关注生猪出栏量和成本控制两大指标。(1)生猪出栏量方面,2022 年 1-6 月,全国生猪 出栏量为 36587 万头,牧原股份、正邦科技、温氏股份、新希望和巨星农牧的出栏量分 别为 3128、485、801、685 和 68 万头,牧原股份遥遥领先。(2)成本控制方面,牧原股 份、正邦科技、温氏股份、新希望和巨星农牧的成本分别为 15.5、20、17、17 和 14.2 元 /公斤,其中除巨星农牧披露的数据为养殖成本外,其余均为完全成本,从成本控制方面 来看,得益于产业链布局的完整性和养殖效率的提升,牧原股份占据优势。

3.2.1. 牧原转债—“自繁自养”龙头猪企

公司总部历经 30 年发展,是国内最大的生猪养殖企业之一,产业链布局涵盖饲料 生产,到种猪育苗、育仔,再到仔猪育肥至出栏全环节,并逐步布局下游生猪屠宰业务 和动保环节。 首先,饲料改革令公司成本优势凸显。公司在现有“玉米+豆粕”型、“小麦+豆粕”型 配方技术的基础上,积极研发低蛋白日粮,充分利用发酵氨基酸降低豆粕用量,减少传 统日粮对玉米、豆粕的依赖。据秦英林董事长在第七届全球猪业论坛上的介绍,牧原集 团从 2000 年开始推行低蛋白日粮,其中 2020 年全年豆粕用量占比 9.8%,远低于社会 养猪豆粕用量水平 17.7%,按这个比例,一头猪可节省 28 元,在粮食涨价的情形下,可减少饲料原料成本。 其次,独特的轮回二元育种体系和疫病防控能力,令养殖效率提高。公司从核心群 选留公猪直接应用至父母代母猪,进行多品系轮回杂交生产。这样一来每代的父母代母 猪都可保持杂交优势。同时可节省父母代母猪生产成本,无需外购父母代母猪,也减少 了疫病进入猪场的风险。公司 2022 年 7 月销售结算批次 PSY 折年率超过 26,接近美国 2019 年 PSY 平均值 26.08,而 2021 年中国的 PSY 平均值仅为 17.54。

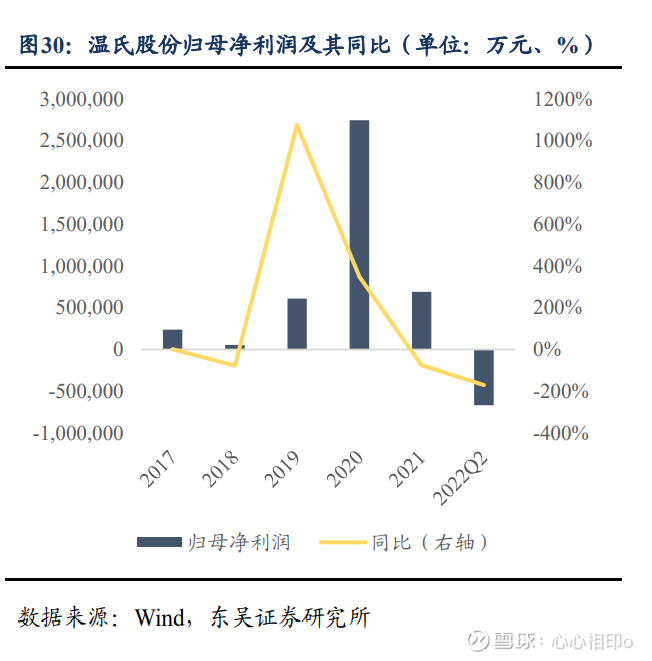

3.2.2. 温氏转债—“猪鸡共振”受益标的

公司创立于 1983 年,现已发展成一家以畜禽养殖为主业、配套相关业务的跨地区 现代农牧企业集团,掌握畜禽育种、饲料营养、疫病防治等方面的关键核心技术,拥有 多项国内外先进的育种技术。 首先,公司在生产模式上不断迭代,兼顾规模与效益。公司紧密型“公司+农户”的经 营模式已运行三十多年,是公司获得持续发展和壮大的主要驱动力之一,常常被业界称 为“温氏模式”。近年来,公司不断升级迭代经营模式,已由“公司+农户” 升级为“公司+ 家庭农场”模式,目前继续升级为“公司+现代养殖小区+农户”模式,未来进一步向“公司 +现代产业园区+职业农民”模式迭代。 其次,公司“猪鸡双驱动”模式有望受益于猪价和鸡价的上涨。根据 2022 年半年 报,鸡、猪类收入分别占营业收入的 47.09%和 44.80%。除上文分析过的“猪周期”外, 由于 2020 年和 2021 年鸡价持续低迷,产能去化较大,“鸡周期”也开始步入景气期, 公司有望迎来双重盈利点。

3.2.3. 巨星转债—生猪出栏量增长较快的弹性标的

巨星农牧前身为振静股份,2020 年 7 月通过资产重组确立了以生猪养殖为主营产 品的产业链一体化发展战略,目前的主营业务包括生猪养殖和皮革业务,其中生猪养殖 业务占比正在快速提升。 首先,公司与世界知名种猪改良公司(PIC)和养猪服务技术公司(Pipestone)深度 合作,生猪养殖效率领先。种猪性能方面,PIC 种猪改良国际集团 1962 年成立于英国, 是世界上最早专业从事种猪改良的公司之一。PIC 猪是五系配套猪,同时包含杜洛克、 长白猪、大白猪、皮特兰和中国梅山猪五个品种的血统。近几年 PIC 种猪在国内生长的 抗逆性越来越强,生长性能、繁殖性能、肉品质方面表现优秀,将是未来的发展方向, 而公司在该点上走在行业前沿。养殖管理方面,派斯通养殖体系成立于 1988 年,现已 发展成为世界一流的母猪管理公司,业内公认的生猪生产咨询、管理及生物安全管理等 领域的领导者。因此,巨星农牧的养殖成本较低,仅为 14.2 元/公斤,与成熟的龙头企 业牧原股份相近。 其次,公司生猪产能扩张迅速,成长空间大。2021 年全年,公司的生猪出栏量为 87 万头,2022 年上半年的出栏量为 68 万头,若等比例估计全年的出栏量,则约为 136 万 头,同比增长 56%。随着古蔺巨星石宝种猪场项目在今年和德昌巨星生猪繁育一体化项 目在明年的投产,我们预计公司的生猪养殖产能和出栏量将维持高增态势。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

xjcaijs:

鹏都农牧(SZ002505)这股人气太低了,昨晚业绩暴雷加上今天大盘暴跌,收盘还是跌停了。

心心相印o:

京基智农(SZ000048)巨星农牧(SH603477)鹏都农牧(SZ002505)

从三个代际看白羽鸡产业链

白羽鸡产业链传导:三个代际,跨度最短需14个月

国内白羽肉鸡繁育包含三个代际。第一代是祖代种鸡(祖代存栏为供给源头),是指育雏育成后,按照设计的品种间进行杂交、产蛋,用于孵化繁育父母代种鸡。第二代是父母代种鸡(父母代存栏为核心指标),是指经过育雏育成后,按照设计的品系间进行杂交、产蛋,用于孵化繁育商品鸡。第三代是商品代肉鸡(商品代鸡苗销量反映直接供给),是指经屠宰提供鸡肉的商品鸡 。国内祖代肉种鸡养殖企业主要从国外公司引进祖代肉种鸡雏鸡,繁育父母代肉种鸡雏鸡出售给下游父母代肉种鸡养殖企业,父母代肉种鸡产蛋孵化出商品雏鸡销售给养殖户,商品肉鸡经屠宰加工后成为鸡肉产品 。国内养殖链条大多从引进种源开始,引进后最短需要60周(14个月)左右的时间出栏。

白羽肉鸡养殖扩繁系数较高,1套祖代肉种鸡最终可提供约15.5吨鸡肉产品。我国对祖代种鸡的引进量的总量不大,但是由于种鸡的扩繁系数较高,最终产出商品代鸡数量较大。1套祖代种鸡可以扩繁出50套父母代种鸡,1套父母代鸡可扩繁出130只商品代鸡苗,每只商品肉鸡在45天内可长成重达2.8千克的成品肉鸡。因此,从祖代到商品代扩繁系数可达6500(=50*130),一套祖代肉种鸡最终可以提供约15.47吨(=6500*2.8*85%/1000)的鸡肉产品。(假设屠宰率为85%)

白羽鸡供给源头——祖代种鸡

祖代引种到父母代鸡苗最短需7M。我国进口的祖代肉种鸡品种有A♂(公)、B♀(母)、C♂(公)、D♀(母)四个系,每100只D系母鸡配套26.5只C系公鸡,每35只B系母鸡配套10.5只A系公鸡。祖代种鸡引入后经过育雏期(6周)、育成期(18周)后进入产蛋期(41周),之后养殖场对其实施人工授精技术。祖代种鸡产下的种蛋经过3周时间孵化出父母代鸡苗。养殖场对父母代鸡苗进行鉴别,挑选C系公鸡和D系母鸡后代中的母鸡,挑选A系公鸡和B系母鸡后代中的公鸡,并按100只C*D母鸡和15只A*B公鸡配套,即为100套父母代肉种鸡。因此理论上,从祖代引种到父母代鸡苗最短需7个月的时间(27周),考虑到种鸡进入产蛋期后在第二个月进入产蛋高峰,祖代引种到父母代鸡苗明显增量需要9个月左右的时间。

白羽鸡核心指标——父母代存栏

从父母代引种到产第一只商品鸡苗最短需7个月,到商品代鸡苗明显增量需9个月。养殖场选择100只母鸡配套15只公鸡作为后备父母代种鸡,经过育雏期(6周)和育成期(18周),进入产蛋期(41周)成为在产父母代种鸡;产蛋期种鸡自然交配,产生的种蛋经过3周孵化出商品代鸡苗;商品代鸡苗经过6周育肥成为肉鸡出栏,肉鸡进入屠宰场宰杀加工为鸡肉供应市场。因此理论上从父母代引种到产出商品代肉鸡苗最短需要27周(约7个月)的时间,考虑到种鸡进入产蛋期后在第二个月进入产蛋高峰,父母代引种到商品代鸡苗明显增量需要9个月左右的时间。

白羽鸡直接监测指标——商品代鸡苗销量

商品代鸡苗供给处于历史高位,随产能去化以及消费旺季带动,鸡苗价格有望上行。根据白羽肉鸡生产周期,商品代鸡苗到肉鸡出栏仅需6周左右的时间,因此商品代鸡苗销量直接反映市场近期肉鸡供给。根据畜牧业协会数据,2022年第41周,商品代鸡苗销售量为7898.84万只,同比+10.94%,环比-1.05%;商品代鸡苗价格为3.39 元/只,同比+224.83%,环比+3.02%;鸡产品价格为10.79 元/公斤,同比+15.83%,环比+0.26%。整体来看,2022年商品代鸡苗销量较大,主要系2020-2021年引种量较高,导致市场上鸡苗供给增多;2022年商品代鸡苗价格虽有起伏波动,但整体处于较低水平,主要系市场鸡苗供给充足叠加新冠疫情影响下消费低迷,终端鸡肉产品价格较低。随产能去化效应显现以及四季度消费旺季带动,鸡产品、鸡苗价格有望上行。

白羽鸡供给其他影响因素:周期内养殖户可通过换羽等多种方式调节产能

养殖户根据当下盈亏情况,可以采取多种方式调节产能。高盈利下养殖户可通过强制换羽(停产10周+延长产蛋期30周)、延迟淘汰、压栏等方式增加产能、高亏损下养殖户可通过强制换羽(鸡群在短期内停产以避开价格低谷)、提前淘鸡、毁鸡苗、托毛蛋等措施避开价格低迷时期。因此,祖代/父母代种鸡的数量只能在一定程度上决定父母代/商品代种鸡的数量。

怎样看历史周期、价格及盈利水平?

短期:鸡价年内季节性波动,与猪价呈明显协同趋势

年内鸡价存在季节性波动特征,二季度季节性下跌,三季度季节性上涨。1-2月由于春节期间屠宰场停工,鸡价呈现季节性回落;2-3月因春节后复工、开学带动鸡肉消费需求提升;二季度4-6月为消费淡季,鸡价回落;三季度7-9月受到烧烤季、学校开学、中秋国庆节提前备货等利好推动,鸡肉市场将迎来传统消费旺季,利于肉鸡价格上行,但中秋、国庆双节后需求回落,9-10月鸡价维持较低水平;随后春节前12-1月鸡肉消费增多,鸡价维持较高水平。

中期:生产的周期性导致鸡周期形成,外部因素冲击驱动周期拐点到来

生产的周期性导致供需失衡,从而引起鸡价周期性波动。当鸡价上升时,由于供给的增加具有一定的滞后效应,供不应求情况持续,因此鸡价的上涨会持续一段时间;当鸡价下降时,由于供给的减少同样具有滞后性,供给过剩情况持续,因此鸡价的低位会持续一段时间。在鸡价回落至低点时,养殖户/企业出现亏损或微利状态,于是逐步减少养殖量,最终导致供不应求,鸡价再次进入上涨周期,这样的变动周而复始形成了鸡周期。

复盘: 2012-2013年:需求扩张带动鸡价上行,舆情事件、禽流感加速鸡价筑底

西餐扩张带动鸡价上行,产能过剩、禽流感和速生鸡事件致使鸡价下行。2012-2013年西式快餐在国内扩张快速,餐饮企业对鸡肉和鸡肉深加工产品需求增长,驱动鸡价上行。2011-2012年鸡价高景气,高养殖盈利驱动养殖户增加产能,祖代引种量大幅增加,2012和2013年白羽鸡祖代引种量分别为121、132万套,远超过行业需求,祖代种鸡引种到商品代肉鸡出栏需要14个月左右的时间,产能过剩导致2013年鸡价下行。同时使用违禁药物催肥“速成鸡”和饲料添加多种抗生素和激素类药品“药鸡门”舆情事件在2012年12月被大量报道,消费者对鸡肉需求大幅下滑。2013年3月, 中国报告全球首例人感染禽流感H7N9病例,我国禽流感疫情肆虐,进一步削弱消费需求,加速鸡价筑底。此轮周期,白羽肉鸡价格由7.60元/公斤低点涨至9.91元/公斤高点,随后又降至6.78元/公斤,期间涨幅和跌幅分别为30.39%和-30.46%。

复盘:为何本轮白羽鸡周期存在产能去化,但周期却迟迟未兑现?

原因一:前期行业盈利丰厚,本轮周期持续震荡磨底近两年。2018-2019年,上游父母代种鸡养殖利润分别为1.55元/羽和5.06 元/羽,中游白羽肉鸡养殖利润分别为2元/羽和1.62 元/羽,养殖盈利均较为可观。养殖端连续两年的全面盈利使得养殖户积累了充沛的现金流,养殖户去产能积极性有所下降,行业出现产能去化不彻底的现象,因此周期磨底时间拉长。

原因二:2020年行业低迷强制换羽量加大,造成短期供给增加。 行业内存在强制换羽、延后淘汰等多种方式调节产能,而强制换羽后祖代产能可增长20%-30%。2020年由于新冠疫情暴发,航班受限导致海外引种数量下降,行业内祖代强制换羽数量增多至18.75万套(同比+105.59%),一定程度上造成供给增加从而延后了行情的启动。强制换羽对应5个月后的商品代肉鸡增量,因此2020年强制换羽造成市场供给增加的效应于2021年中旬前消失。

长期:需求扩容未来可期,鸡价中枢有望上移

供给端:供给规模有望呈增长趋势。目前,中国已成为世界第二大鸡肉生产国、亚洲第一鸡肉生产国,鸡肉产量2021 年为1470万吨,同比+0.68%。根据圣农发展年报资料,白羽鸡肉产量在我国鸡肉产量中占比超50%。2021年全国白羽肉鸡出栏量为65.32亿只,同比+32.76%,预计未来白羽肉鸡供给有望呈增长趋势。

本轮周期与以往有何不同?

周期底部持续时间更长

白鸡行情低迷持续时间更长,行业产能震荡去化近8%。2020年新冠疫情暴发后至今,行业已持续低迷22个月,低迷时间超过以往周期。根据协会数据:a. 祖代存栏:祖代种鸡存栏自2021年11月底即开始呈下降趋势,震荡去化至2022年9月,其中2021年11月至12月下滑5.57%。截至2022年第41周,祖代种鸡存栏为169.02 万套,较年内高点累计去化7.75%。b. 父母代鸡苗:对应祖代产能去化,父母代鸡苗销量自2021年10月起波动下降,其中2021年10月至2022年2月中旬累计下降69.47%,2022年2月底至4月累计下降45.78%,截至2022年第41周,父母代鸡苗销量为139.74万套,较年内高点下降9.40%。c. 父母代存栏:2021年10月至12月父母代种鸡存栏下滑2.62%,2022年2月到4月下滑3.78%。截至2022年第41周,父母代种鸡存栏为3423.74 万套,较年初回升5.41%。

种鸡质量较差,强制换羽能力受限

目前种鸡的质量不佳,实际供给或下降20%-30%。 (1)受祖代种鸡携带疾病及上轮强制换羽等因素影响下,行业父母代种鸡质量不佳。a. 肝破裂、马利克、瘫腿等疾病存在。b. 鸡群因抗病和抗应激能力下降而出现死淘率高的问题。种鸡的质量问题将影响鸡群的生产性能,同时有质量问题的种鸡繁殖的商品代鸡苗也会面临养殖难度大的问题,这会一定程度限制鸡群的生产弹性,减少市场供给。 (2)行业目前存在的父母代种鸡质量问题造成生产效率下降20%-30%。根据协会数据计算种鸡实际利用率,可以看到2019年以来在产祖代种鸡产能利用率持续下降,在产父母代种鸡产能利用率2020-2021年有所下行。因此即使数据显示目前白鸡祖代及父母代产能处于历史高位,行业实际供给能力或有一定程度的下降。 (3)大幅换羽能力受限,人为调节产能空间缩窄。在我们对以往周期的复盘中,2016-2017年种鸡质量较好,养户对种鸡大幅换羽,使得在产父母代存栏持续增加,市场供给增加,从而缩短鸡价上行时间区间。目前种鸡质量问题影响下,仅有部分品种适合换羽,鸡群不具备以往年份大幅换羽的能力,人为调节产能空间缩窄,进一步缩减供给。

如何看待”国鸡崛起“未来趋势?

“国产芯”性能是否达国际水平?三大品种指标表现优异,性能达国际先进水平

三大国产品种打破国际种源垄断,部分指标达到或超过国际水平。2021年12月3日,国家畜禽遗传资源委员会审定通过“圣泽901”“广明2号”“沃德 188”3 个快大型白羽肉鸡品种,标志着我国拥有自主培育的白羽肉鸡品种,打破了种源方面的国际垄断。此外,国产三大品种生产指标表现优异,部分指标达到或超过国际水平。

推广进程及政策扶持:政策东风起,国产白鸡有望加速推广

农业农村部就加快自主培育白羽肉鸡品种推广应用作出部署,2030年白鸡国产新品种市占率有望超50%。2022年8月26日,农业农村部印发《关于加快自主培育白羽肉鸡品种推广应用工作的通知》,提出五大措施加快“圣泽901”“广明2号”“沃德188”等3个新品种的推广应用,引导资源、技术、人才、资本等要素向优势企业集聚。力争到2030年,白羽肉鸡新品种在国内市场占有率超过50%。

业链企业主营业务分化,建议按照周期进程布局

行业内公司处于产业链不同位置,主营业务分化

白羽肉鸡行业上市公司处于产业链不同位置,依次为益生股份(上游)、民和股份(中上游)、仙坛股份(中下游)、春雪食品(下游)、圣农发展(闭环全产业链)等。其中益生股份主营父母代鸡苗和商品代鸡苗,民和股份主营商品代鸡苗,处于产业链前端。仙坛股份和春雪食品主营鸡肉产品生产销售,处于产业链后端;圣农发展则通过上游成功选育自研种源、中游加大养殖产能布局、下游发力食品加工业务,打通了产业链上下游,拥有闭环全产业链。

产业链上游企业股价弹性更大,产业链下游企业股价表现稳健

上游企业股价弹性大。父母代鸡苗和商品代鸡苗价格波动性均高于鸡产品,2015-2017年以及2017-2020年鸡周期中,益生股份股价受益于父母代鸡苗价格较大的波动性,股价涨幅最高达281.27%,民和股份受益于商品代鸡苗价格高波动性,2018-2019年鸡周期期间股价涨幅最高达229.33%。

下游、全产业链企业股价表现稳健。圣农发展实现闭环全产业链,仙坛股份处于产业链中后端位置,二者周期内股价表现较为稳健,2018-2019年鸡周期中,圣农和仙坛股价最高涨幅分别为99.40%和119.27%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

证券之星财经:

10月28日鹏都农牧(002505)跌9.82%创60日新低,收盘报2.57元,换手率1.78%,成交量113.25万手,成交额2.99亿元。该股为阿里巴巴概念股、食品、人造肉、大农业、乳业(奶粉)概念热股。资金流向数据方面,10月28日主力资金净流出6690.12万元,游资资金净流入2103.59万元,散户资金净流入4586.52万元。融资融券方面近5日融资净流出656.78万,融资余额减少;融券净流出52.84万,融券余额减少。

重仓鹏都农牧的公募基金请见下表:

根据2022Q3季报公募基金重仓股数据,重仓该股的公募基金共1家,其中持有数量最多的公募基金为南华瑞泽债券A。南华瑞泽债券A目前规模为11.49亿元,最新净值0.9955(10月27日),较上一交易日下跌0.21%,近一年下跌4.57%。该公募基金现任基金经理为何林泽。何林泽在任的基金产品包括:南华瑞泰39个月定开A,管理时间为2021年4月28日至今,期间收益率为4.93%;南华瑞盈混合发起A,管理时间为2021年8月17日至今,期间收益率为-7.63%;南华瑞利债券A,管理时间为2021年9月8日至今,期间收益率为3.85%。

南华瑞泽债券A的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002160 SH600330 SZ000806 SZ002933 SZ200429 SH900939 SZ002015 SH600251 SZ300759 SH603988 SZ002256 SH603105 SZ000895 SZ002519 SH688310 SZ300382 SH600117 SH600681 SH601179 SH600753 SH688013 SH600283 SZ002716 SH600784 SH600837 SZ301075 SH601678 SH601318 SZ002939 SH601766 SH688256 SZ002696 SH688205 SH688656 SH603660 SH603698 SZ000529 SZ300729 SZ000301 SZ300105 SZ301061 SZ300062 SZ300602 SH688180 SH688618 SZ301177 SH603313 SH603578 SZ000571 SH600421