2022-12-07今日SZ002536股票最新净值和交易情况

x海阔天空x:

大盘终于露出了真面目,一扫前两日高开低走令人崩溃的沮丧。继续看好接下来的行情。

东旭蓝天不说了,继续装死。

飞龙股份,连续三天以不同的姿势诱空,最郁闷的应该是今天早盘割肉的,主力很坏。

43卖出鼎力换的蓝天,这笔买卖太亏了。

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

飞龙股份(002536)

事件概述:2022年11月4日,公司公告收到某国际知名汽车零部件公司的《单独供货协议》,成为该客户某项目涡轮增压器壳体的单独供应商,预计生命周期内销售收入1.4亿元。2022年11月7日,公司公告收到国内某汽车热管理上市公司子公司的《定点通知书》,成为该客户某项目多通阀的供应商。

涡壳订单强化传统主业,阀体订单加速新能源热管理总成落地。1)涡壳:根据头豹预测,到2025年混动车涡轮增压器渗透率将达100%,涡壳市场空间有望持续扩大。公司前瞻布局涡壳业务,现已具有铸造工艺及成品检测等技术优势,下游客户资源优质,包括博格华纳、长城汽车、丰沃、康明斯等公司,21年营收达12.72亿元,同比+38.12%,占比达40.82%。此次收到涡壳单独供货协议,再次印证了公司涡壳业务的实力,涡壳业务助力传统主业稳步增长。2)新能源:以传统主业为基础,公司持续推进新能源热管理领域产品布局,电子水泵系列和热管理模块系统产品为公司未来核心发展方向,同时,公司拓展集成水壶加水泵水阀功能、单向阀、电磁阀等产品来布局热管理总成部件(总成包括电子水泵、多通阀、膨胀阀等核心部件)。公司当前热管理总成部件自制率较高,电子水泵现已稳定出货,功率平台跨30W至1600W,产品新能优势明显,预计今年出货超100万只,23年出货预计超300万只,增速亮眼。此次获得多通阀《定点通知书》,表明公司再热管理总成核心零部件多通阀领域再次取得重大突破,再次印证了公司热管理总成能力。公司热管理模块推进顺利,预计今年出货15万只,目前明年在手订单超80万只,热管理发展迅速,有望贡献核心业绩弹性。

在手订单充足,定增加速扩产,新能源冷却加速放量,助力公司再腾飞。传统业务:1)机械水泵市占率稳定在20%左右,业务稳定;2)排气歧管高镍化,相比于传统歧管附加值,盈利能力强,公司高镍化产品稳定放量,持续贡献公司业绩弹性。增量业务:1)电子水泵发力:依托技术优势,重点发展高壁垒、高附加值的大功率电子水泵业务,电子水泵系列产品当前主要客户有理想/零跑/奇瑞/吉利/埃安/蔚来/越南VINFAST/合众等65家,今年销量将超100万只,目前明年在手订单超300万只;2)热管理模块落地:较早布局新能源热管理系统,当前主要客户有理想、吉利、越南VINFAST、岚图等33家,今年销量将超15万只,目前明年在手订单超80万只。新能源冷却业务加速放量有望贡献核心业绩弹性。同时,为满足客户需求,公司于2022年7月25日召开董事会通过定增项目,预计募集资金不超过7.8亿元,用于年产600万只电子水泵和年产560万只新能源热管理部件系列产品等项目,持续扩充新能源冷却业务产能。在手订单充足,产能持续扩张,新能源冷却业务有望助力公司再腾飞。

投资建议:我们预计公司2022-2024年实现归母净利润0.71/2.65/3.37亿元,当前市值对应2022-2024年PE为64/17/13倍。公司研发实力雄厚,新能源冷却业务为公司发展带来新的增长空间,维持“推荐”评级。

风险提示:芯片供应短缺风险;行业竞争加剧导致毛利率降低等。

来源:[民生证券|邵将,张永乾,郭雨蒙]

x海阔天空x:

大盘受外盘影响高开,高开的比较多,然后,就跪了。个股很一般,大多是高开低走甚至收阴走势。大a始终是恶心人的走势,外围暴涨,来个高开低走,小票扑街,不过也不需要慌,这走法今年发生好多次了,后面小票会涨的。

东旭蓝天,高开低走,略微放量,好的一点是高点更高了一些。

飞龙股份,高开低走,缩量调整,8.6又买了点,没想又套了。找机会要把今天买的t掉。

x海阔天空x:

大盘继续调整,微放量,偏强势。明天高开就厉害了。

东旭蓝天缩量调整,倍量阳线始终不来,拿着很折磨人。或许盘中会来波快速下杀再拉起。

飞龙股份量能比昨日放量,整体缩量,调整已经差不多了。今天在8.7接了一部分,坐等拉升。

组合盛视科技偷板被砸,这波拉升很突然,应该能过前高32.3,从下跌趋势中走出来。

飞龙股份(SZ002536):

飞龙股份:关于收到《中国证监会行政许可项目审查一次反馈意见通知书》的公告 网页链接

x海阔天空x:

大盘继续调整,量比昨天又缩了一点,明天应该还会调整,看3035左右能否调整结束。

东旭蓝天略微放量,盘中3.99被打下来,死活不肯过3.98,尾盘竞价减了半仓。如果有下来的机会再加仓。

飞龙股份继续缩量调整,明天可能会有比较好的加仓机会,能打到8.7就好了。

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

事件概述:2022 年11 月4 日,公司公告收到某国际知名汽车零部件公司的《单独供货协议》,成为该客户某项目涡轮增压器壳体的单独供应商,预计生命周期内销售收入1.4 亿元。2022 年11 月7 日,公司公告收到国内某汽车热管理上市公司子公司的《定点通知书》,成为该客户某项目多通阀的供应商。

涡壳订单强化传统主业,阀体订单加速新能源热管理总成落地。1)涡壳:

根据头豹预测,到2025 年混动车涡轮增压器渗透率将达100%,涡壳市场空间有望持续扩大。公司前瞻布局涡壳业务,现已具有铸造工艺及成品检测等技术优势,下游客户资源优质,包括博格华纳、长城汽车、丰沃、康明斯等公司,21 年营收达12.72 亿元,同比+38.12%,占比达40.82%。此次收到涡壳单独供货协议,再次印证了公司涡壳业务的实力,涡壳业务助力传统主业稳步增长。2)新能源:以传统主业为基础,公司持续推进新能源热管理领域产品布局,电子水泵系列和热管理模块系统产品为公司未来核心发展方向,同时,公司拓展集成水壶加水泵水阀功能、单向阀、电磁阀等产品来布局热管理总成部件(总成包括电子水泵、多通阀、膨胀阀等核心部件)。公司当前热管理总成部件自制率较高,电子水泵现已稳定出货,功率平台跨30W 至1600W,产品新能优势明显,预计今年出货超100 万只,23 年出货预计超300 万只,增速亮眼。此次获得多通阀《定点通知书》,表明公司再热管理总成核心零部件多通阀领域再次取得重大突破,再次印证了公司热管理总成能力。公司热管理模块推进顺利,预计今年出货15万只,目前明年在手订单超80 万只,热管理发展迅速,有望贡献核心业绩弹性。

在手订单充足,定增加速扩产,新能源冷却加速放量,助力公司再腾飞。传统业务:1)机械水泵市占率稳定在20%左右,业务稳定;2)排气歧管高镍化,相比于传统歧管附加值,盈利能力强,公司高镍化产品稳定放量,持续贡献公司业绩弹性。增量业务:1)电子水泵发力:依托技术优势,重点发展高壁垒、高附加值的大功率电子水泵业务,电子水泵系列产品当前主要客户有理想/零跑/奇瑞/吉利/埃安/蔚来/越南VINFAST/合众等65 家,今年销量将超100 万只,目前明年在手订单超300 万只;2)热管理模块落地:较早布局新能源热管理系统,当前主要客户有理想、吉利、越南VINFAST、岚图等33 家,今年销量将超15万只,目前明年在手订单超80 万只。新能源冷却业务加速放量有望贡献核心业绩弹性。同时,为满足客户需求,公司于2022 年7 月25 日召开董事会通过定增项目,预计募集资金不超过7.8 亿元,用于年产600 万只电子水泵和年产560万只新能源热管理部件系列产品等项目,持续扩充新能源冷却业务产能。在手订单充足,产能持续扩张,新能源冷却业务有望助力公司再腾飞。

投资建议:我们预计公司2022-2024 年实现归母净利润0.71/2.65/3.37 亿元,当前市值对应2022-2024 年PE 为64/17/13 倍。公司研发实力雄厚,新能源冷却业务为公司发展带来新的增长空间,维持“推荐”评级。

风险提示:芯片供应短缺风险;行业竞争加剧导致毛利率降低等。

来源:[民生证券股份有限公司 邵将/张永乾/郭雨蒙] 日期:2022-11-08

x海阔天空x:

大盘如期调整,缩量,明天还有调整,缩量就好。

个股一般,调整就是机会。

东旭蓝天,缩量微跌,再看两天,不行就减仓了。

飞龙股份,预期中的调整,耐心等调整到位再接。

组合换股,卖出凯中精密,买入天融信。昨天换掉的恒为科技,今天涨的挺好。概念才是王道

我是主力哇:

飞龙股份(SZ002536)各位,今天怎么看

萝卜投研:

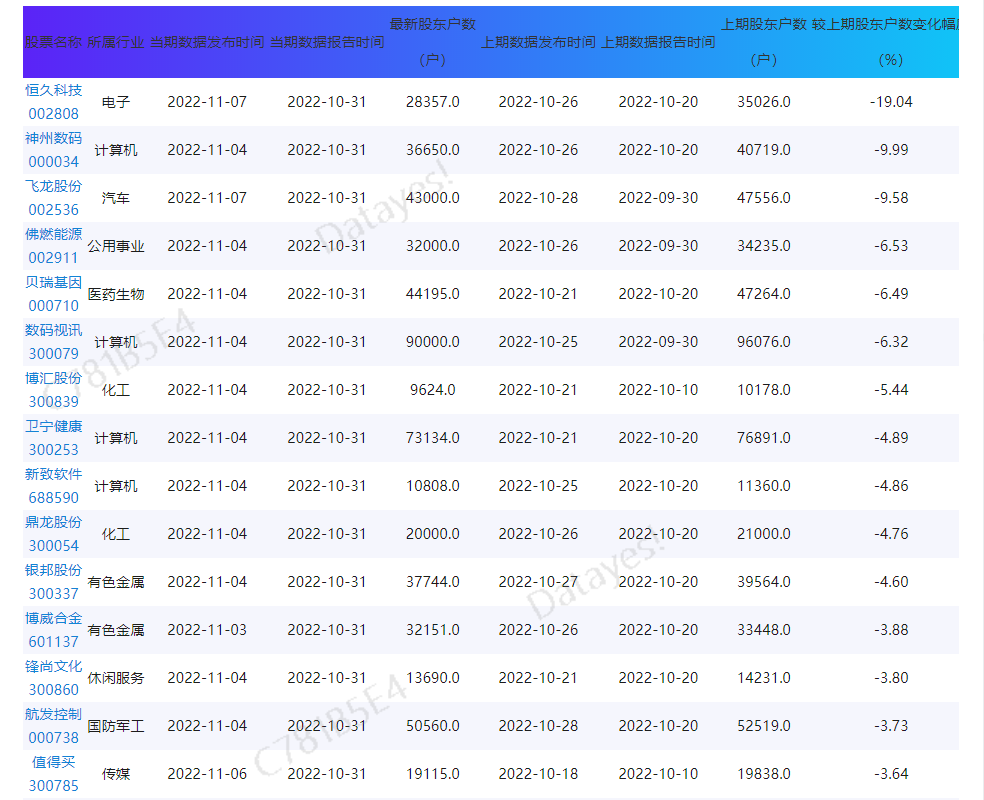

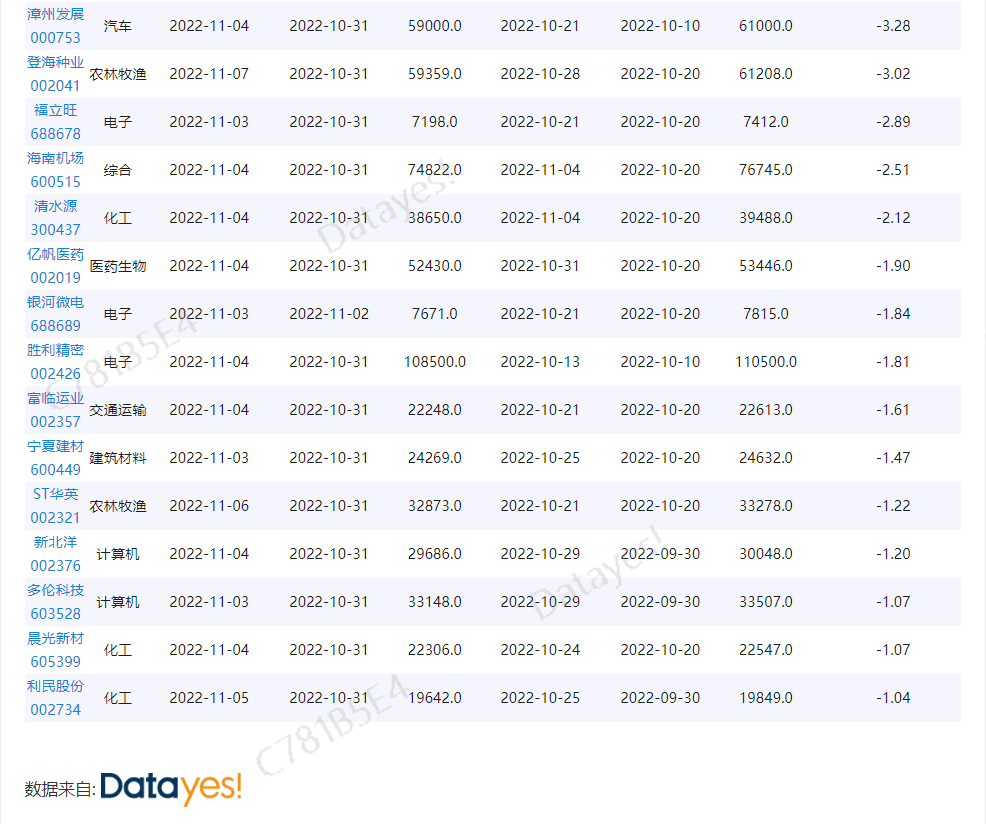

#00 今日最新筹码集中个股

今日最新监测到筹码集中个股43只,其中股东户数较上期下降超过10%的个股有1只。筹码集中股主要分布在计算机、化工、电子行业,分别有8、6、5只。具体如下(仅展示股东户数下降幅度最大的前30只个股):

#01 股东户数连续三期下降个股

今日监测到股东户数连续三期下降个股13只,其中飞龙股份股东户数较三期前下降幅度最大,为-35.82%,其他股东户数降幅较大的还有佛燃能源、中瓷电子,股东户数较三期前下降幅度分别为-21.95%、-14.63%。股东户数连续三期下降个股具体如下(仅展示股东户数较三期前下降幅度最大的前30只个股):

恒久科技(SZ002808)神州数码(SZ000034)飞龙股份(SZ002536)

以上内容由萝卜投研app整理发布,专业研报尽在萝卜投研

每日经济新闻:

每经AI快讯,民生证券11月07日发布研报称,给予飞龙股份(002536.SZ,最新价:8.96元)推荐评级。评级理由主要包括:1)涡壳订单强化传统主业,阀体订单加速新能源热管理总成落地;2)在手订单充足,定增加速扩产,新能源冷却加速放量,助力公司再腾飞。风险提示:芯片供应短缺风险;行业竞争加剧导致毛利率降低等。

AI点评:飞龙股份近一个月获得4份券商研报关注,增持1家。

每经头条(nbdtoutiao)——就在今晚,年内“第13涨”来了!

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

我是主力哇:

飞龙股份(SZ002536)有希望吗?

奥古丶斯丁:

![[为什么]](http://js.xueqiu.com/ugc/images/face/emoji_14_doubt.png)

飞龙股份(SZ002536)蓓蓓吹的是你吗?飞龙在天?

证券之星财经:

飞龙股份公告,近日收到国内某汽车热管理上市公司子公司的《定点通知书》。根据该定点通知书显示,公司成为该客户某项目多通阀的供应商,生命周期内预计销售收入达到该类产品披露标准。

截至2022年11月7日收盘,飞龙股份(002536)报收于9.03元,上涨3.79%,换手率4.08%,成交量19.23万手,成交额1.74亿元。资金流向数据方面,11月7日主力资金净流入1582.76万元,游资资金净流出1113.09万元,散户资金净流出469.66万元。融资融券方面近5日融资净流入543.64万,融资余额增加;融券净流入0.0万,融券余额增加。

根据近五年财报数据,证券之星估值分析工具显示,飞龙股份(002536)行业内竞争力的护城河一般,盈利能力一般,营收成长性优秀。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

飞龙股份(002536)主营业务:汽车、摩托车零部件(不含发动机)及其机械产品,新能源电子类产品的加工、制造、销售。公司董事长为孙耀志。公司总经理为孙耀忠。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

财联社:

【飞龙股份:收到定点通知书】财联社11月7日电,飞龙股份公告,近日收到国内某汽车热管理上市公司子公司的《定点通知书》。根据该定点通知书显示,公司成为该客户某项目多通阀的供应商,生命周期内预计销售收入达到该类产品披露标准。

乐居财经:

乐居财经 刘治颖

11月7日,飞龙股份(SZ002536)公告,公司近日收到国内某汽车热管理上市公司子公司(基于双方保密协议约定,不便披露客户具体名称)的《定点通知书》。根据该定点通知书显示,公司成为该客户某项目多通阀的供应商,生命周期内预计销售收入达到该类产品披露标准。

飞龙股份(SZ002536):

飞龙股份:关于收到定点通知书的公告 网页链接

7X24快讯:

飞龙股份:收到国内某汽车热管理上市公司子公司的《定点通知书》。根据该定点通知书显示,公司成为该客户某项目多通阀的供应商,生命周期内预计销售收入达到该类产品披露标准。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603700 SZ000926 SZ000868 SH605333 SZ000751 SZ000958 SH688068 SZ300359 SH603069 SZ002967 SZ200488 SH603501 SZ300854 SZ300321 SH600771 SH603383 SH688315 SH688265 SH600184 SZ301128 SH600201 SZ300697 SH603166 SZ002656 SH600566 SZ002285 SH601997 SH603615 SZ002338 SH900953 SZ002590 SZ002921 SH600423 SZ300978 SZ002372 SH603518 SH600558 SH688220 SH600971 SZ300141 SZ000063 SZ002592 SZ002098 SZ002978 SZ300783 SZ002747 SZ300857 SZ300774 SH600166 SH688383