2022-12-07今日SZ300068股票最新净值和交易情况

icare小松:

金盘科技(SH688676)阳光电源(SZ300274)上能电气(SZ300827)

说一些结论性的观点:

美国储能是全球最大的储能市场,而且盈利能力高于国内;

明年国内大储增速很可能超预期而且大于欧洲户储;

根据天风提供的预测数据,大储和户储明年增速都会翻倍,且大储的增速更快。周末一个储能专家会议也提到,大储从今年下半年的招标来看,明年的增速可能不止100%翻倍,很有可能大超预期。(国内风光装机明年预期都不错,美国刚刚松了口子,光伏也可能超预期,锂价明年往下走,这些都利于大储)

大储的量级是户储没法比,属于薄利多销。

科华最近接了1万套户储,总量200M,而国内一个大储项目总量就达到200M,

国内马上会有大储的政策出台,昨天东吴电话会议专家也证实了这点,所以大储的盈利空间有望打开。而且提到目前国内大储的议价权最强的环节是温控,验证了天风的说法。

一.储能

9月大储能项目情况如下:(总结来说就是出现了新的商业模式,经济性变好,另外招标价格也上升。)

9月储能项目点评:

独立储能主导地位凸显,EPC均价突破2元/Wh

整体情况:

据CNESA统计,9月新型储能项目149个(含规划、建设、运行),规模合计13.1GW/35.1GWh,其中规划/在建项目规模12.9GW/34.5GWh

区域分布:

西北地区主导,新疆独占22.2%。主要分布在新疆、山西、广东等,超40%项目分布在西北地区。

应用分布:

电网侧占64%,达8.4GW/19.0GWh,均为独立储能。用户侧工商业占比98%。

中标项目情况:

EPC:2.4GW/5.2GWh;均价2.05元/Wh;单价1.46-3.54元/Wh

储能系统:1.2GW/2.7GWh;均价1.42元/Wh;单价1.38-1.95元/Wh

#观点:

1 独立储能占比超60%,商业模式广受市场认可,大势所趋。

2 工商业主导用户侧项目,未来增量可期

3 EPC均价长期维持1.8元/Wh以上高位,9月更突破2元/Wh,价格上行,储能产业链盈利空间持续提升

个人解读:此前我国大储总体经济性仍不高,需求驱动主要来自于政策要求的新能源装机强制配储。21年来已有23个省市区提出新能源配储需求,配储比例多在10-20%之间,时长1-4h。(关于我国大储能经济性不高一方面是国内政策市场机制不完善原因,另一方面22年储能电池和逆变器涨价带来成本上升)

近期观察到的积极变化(参考长江):

首先体现在需求的快速增长,2021年国内储能装机约4GWh,2022年产业积极推动项目落地,1-8月中标量已达9.6GWh,预计全年落地的项目将超过12GWh,需求增长已明显提速,而且下半年往往都是全年储能招标高峰。

独立储能

其次更重要的是支撑国内储能增长的商业模式已有根本性变化,此前参与的主体是电源侧配储,储能利用率极低,仅作为可再生能源并网的“路条”,因而也导致了劣币驱逐良币;但今年招标的项目有近70%是,形成了有效的商业模式,其收益来源点包括:1)可再生能源为获取并网条件,支付的容量租赁费;2)地方政策给予的容量补偿收益;3)现货市场交易的价差收益;4)部分省份能够获取调峰调频等辅助服务收益。在成体系的盈利框架下,国内储能产业链预见曙光。

投资思路:

储能作为最确定的赛道,板块首先是有大的贝塔行情,这里面后面国内大储和美国超预期概率大,另外板块的阿尔法要重视,比如温控(风冷转液冷),高压级联,钠离子等;

高压级联:金盘科技,新风光,智光电气,有待进一步研究。

随着储能集成系统容量增加,传统串联升压方案会面临多种问题:1)大容量下所需电芯数量众多,安全风险较大;2)随着电芯循环次数增加,电芯本体差异化逐步体现,系统一致性变差;3)受上述两因素制约,系统单机容量通常有限,随着并联设备增加,二次通信、协调控制变得更加复杂。

大容量下高压级联方案优势凸显:高压级联方案由多个储能单元构成,采用去并联组合,每个储能单元输出几十到几百伏电压,将电池堆离散化,既大幅度降低了电池堆电量,减少了电池堆内电池单体数量,又大幅提高了系统容量,提升系统安全性。

目前国内掌握高压级联技术的企业:国电南瑞、金盘科技、智光电气、四方股份、新风光等几家,其中金盘科技产品高压级联方案落地较快、容量更大,相关产品率先发布并已获得1.35亿订单。

温控:

海通观点:

温控是储能系统中除电芯、PCS外价值量相对较高的环节。上半年国内大储装机较少,在大储招标明显边际改善,下半年装机量将有提升的趋势下,温控产业链公司也将由此获取充足订单, Q3各厂商业绩确定性相对较高。而随着储能系统集成要求提升,液冷因其散热效率高等优势,成为未来储能温控确定性较高的技术发展趋势。液冷渗透率将逐步提升,有量价齐升逻辑,液冷技术壁垒高、生产成本及售价较高,因此有相对的门槛,利好有提前技术布局的头部液冷厂商。

天风观点:

核心:大储的市场需求边际改善明显,主力在中国和美国;而考虑产业趋势、盈利能力兑现优选温控。

大储需求:

1、 美国市场:根据Woodmac口径,22H1表前储能已装机5GWh,配储时长2.6小时,yoy+190%。

2、中国市场:22H1装机量约800MWh,由于截止并网日期在年底,看上半年装机量没有意义。截至8月,在建项目已达9.0GW/18.1GWh,22年全年风光带来的强制并网需求15GWh+,与在建项目的总量可以匹配。

我们认为大储需求来自1)支撑电网运行的电力系统基建需求;2)投资品属性(除中国发电侧);3)中国发电侧的强配政策。我们预计22-23年装机量分别为51.7、105.4GWh,22-25年CAGR+76.1%。

为什么优先温控?

1、 产业趋势最明确,液冷替代风冷。

2、不在碳酸锂- 电池- 系统- epc这条线,相对价格承压小。而短期三季度业绩同环比增速亮眼。

因此优先看好格局好、盈利确定的温控板块(对应23年估值):【同飞股份】(含储利润占比50%,20X)、【英维克】(60%,29X);

相当于液冷是温控里面的新技术,又有储能的大贝塔又有自身的阿尔法(渗透率提升趋势明显)。参考此前调研,国内液冷渗透率大概25%-35%,国外略高。未来5年预计国内液冷国内渗透率70-75%,国外超过80%。宁德今年液冷40%,风冷60%,更认可同飞的设备。

重要标的梳理(持续更新)

002518科士达和002335科华数据:

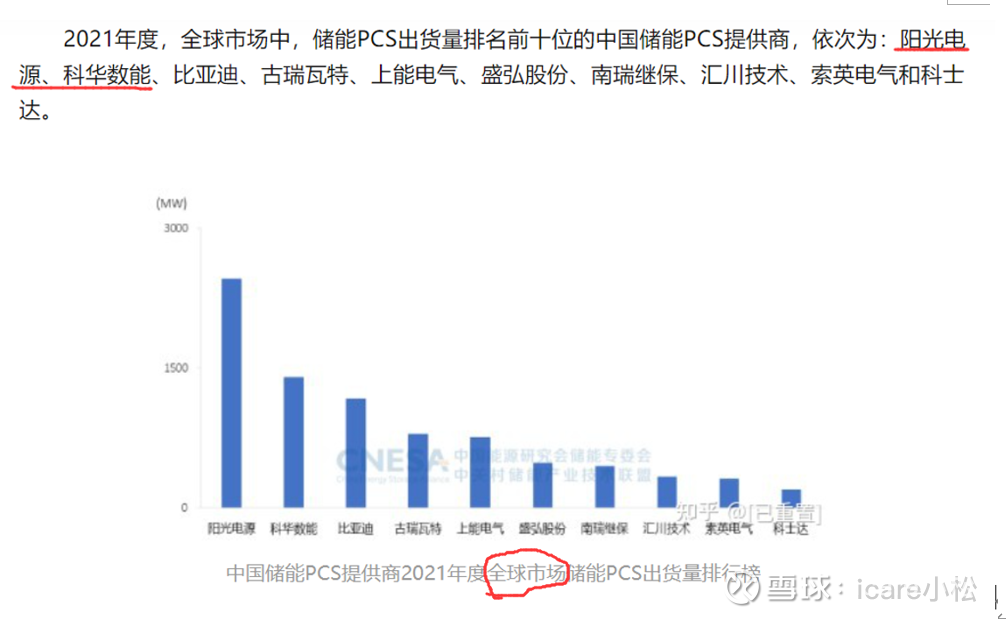

两者业务比较类似,都是数据中心和光伏、储能,从PCS实力来看,科华数据明显优势。明年储能营收占比大概都能接近40%,不同点在于科士达主要是做海外户储,其中欧洲占比60%左右,美国在认证中。科华数据目前来看在国内大储明显领先,公司国内大储产品主要包括储能系统集成与储能PCS,其中储能PCS出货国内仅次于上能电气、全球仅次于阳光电源,系统集成规模国内前五! 国内大储系统集成有多个项目落地,9月以来中标国内大型储能项目金额已超5亿元。目前已有大订单包括特变电工2.31亿元、宁夏电投200MWh共享储能电站3.5亿元(均价1.75元/Wh)、甘肃临泽400MWh、西藏昌都40MWh,在手潜在订单充沛,率先受益行业需求爆发。

户储方面,海外渠道建设成效显现,海外户储进入交付期。公司发布 iStoragE 系列光储一体机在欧洲、美国多个展览会亮相迅速获得市场认可,8月与美国知名网络服务商Juniper签订200MWh户用储能系统战略合作协议,与客户L公司签订超70MWh户储系统供货协议;9月以来签约超2万套近400MWh,其中美国260MWh、澳洲100MWh、欧洲30MWh年供货框架协议,2022年下半年海外户储产品进入交付期,23海外户储订单实现爆发。

所以个人觉得从看好国内大储的角度来看,后面科华数据更有预期差。

688676金盘科技

新能源

公司是国产干式变压器龙头,主要应用于(含风能、太阳能、储能等)、高端装备(含轨道交通、海洋工程)、高效节能、工业企业电气配套、基础设施、民用住宅、发电及供电、新型基础设施(含数据中心、新能源汽车充电设施)等领域。2022 年上半年公司应用于新能源领域收入9.6 亿元,占公司整体收入的 49%,占比进一步提升。其中风电领域,公司受益于变压器上置方案带来的陆上干变渗透率提升,风电干变领域,行业格局较好,公司拥有丰富的配套经验,市场份额领先,光伏领域公司干变受益电站需求与多晶硅扩产两个环节。公司布局电化学储能,重点布局高压级联方案,目前已经有多个订单落地,高压方案渗透率有望提升,公司直接受益。公司 7 月发布 35kV/12.5MW/25MWh 高压直挂储能系统产品,目前高压级联方案已经取得等业主累计约 2 亿元的订单。

新兴业务储能覆盖国内大储+海外户储。1)国内大储具备系统级解决方案,PCS/BMS/EMS/电池PACK核心部件自研自制(电芯外采),公司采用前沿高压级联&液冷储能技术,循环效率、安全性、占地等多项性能领先。经1年布局,上半年发电侧大储订单1.35亿,桂林工厂近期投产、武汉工厂预计23H2投产,满产对应40亿+产值(4GWh产能)。户储已有一体机产品,渠道方面,金盘干变业务的海外本土化团队及大客户均可以复用,且有自建渠道。后续年份储能业务收入利润占比逐步提升,23-24年预计分别为14%/25%+。

为什么公司可以做储能,主要是原主业与储能技术和资源具有很好的协同性,中高压直挂储能系统具备技术与成本优势。️储能与干变存在技术和客户协同,国内大储+海外户储先后推进。①储能目标客户是公司现有业务的长期客户,如中广核、金风、vestas等。②储能系统、PCS与现有产品技术同源、生产设备互通、工艺路线类同。③海外有积累了20多年的客户资源和经验,户用样机已推出,并申请了多国准入,预计也将快速推向市场。️技术创新实力过硬,中高压直挂储能系统成本优势明显。公司重视研发创新,研发费用率始终行业领先。中高压直挂储能系统是全球首次采用全液冷技术,具有突出技术及成本优势。此外公司低压储能系统成本亦较同行低3%。️定位高端干变市场,盈利能力强。金盘干变单位毛利较高,是特变和西电的2倍+。此外,公司生产的干变从35kV突破至66kV,目前66kV全球只有个位厂家能做到,高端干变格局较优。

估值情况:主业干式变压器受益于新能源,储能培育第二生长曲线,主业这块光伏和明年海风行业增长趋势明显,公司基本盘向上,储能正在发力,所以两块向上的态势非常明显,估值角度也有优势,为弹性标的。公司9月10月储能加速获单(查看公告),而且订单价格呈涨价趋势,所以毛利率有望提升。参考海通预测公司22年储能订单3亿元,收入1+亿元,毛利率16-20%。23年储能订单16-20亿元,收入15亿元,在产能利用率提升、价格提升、以及公司强大的数字化工厂降本增效的优势下毛利率依旧可以维持在16-20%,甚至同比提升。24年储能2个工厂均进入产能释放阶段,3.9GWh产能对应产值约55亿元,按产能利用率80%计算,预计收入近45亿元,24年产能利用率进一步提升,并且有可能开发部分户储市场,毛利率依旧可以维持在16-20%,净利率7-8%。预期23年5-6亿利润,含储量25%以上,估值30倍左右。

电池是储能价值量最大部分,逻辑上最受益的还是宁德亿纬这些锂电龙头厂商,但从炒作储能的角度来讲,不好搞,要找预期差的小的才有意思。南都电源的主要看点就是在储能有历史积淀(渠道和品牌),如果能转型成功,那么估值提升空间大,另外公司还有废旧电池回收(铅酸电池+锂电池),电池碳酸锂100%自供。

300068南都电源:

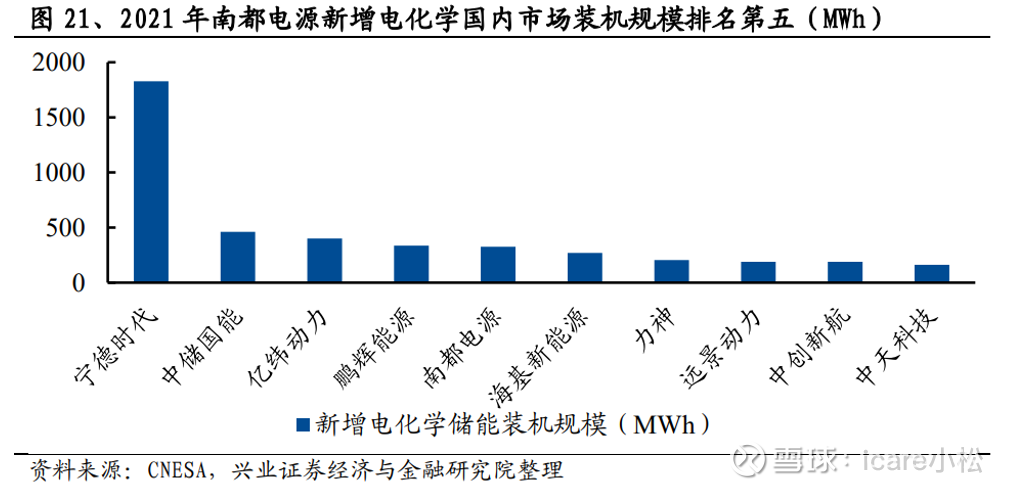

老牌蓄电池龙头,21年剥离了亏损的铅酸动力业务, 开始聚焦储能业务,主营变为锂电池,叠加储能有利于拔估值。21年2021 年南都电源新增电化学国内市场装机规模排名第五。

南都的储能集成业务去年全球营收排名前十,是a股中几个能做储能集成系统的公司(宁德比亚迪国轩中天),全球品牌影响大,源于南都很早就获得全球严格的安全认证。南都电源从2010年就开始做储能,是A股上市公司中最早做储能的企业,海外和国内第一个电化学储能的参与者,就是南都电源。南都也是国内外储能标准的重要领导及起草者,参与了全球各国电网储能标准的制定,很早就在美国、北美、欧洲、韩国和日本等地区通过各国认证,2016 年在德国建设的储能电站(与德国电力一起开发),从设计、施工、安装到现在的运维都是南都电源在做,承载欧洲调频 15%左右,连美国、欧洲大的储能公司、能源电力公司都要来这来学习经验,由此可见,南都电源储能集成系统的技术、安全性和稳定性,在全球各国的认可度非常高,品牌知名度和口碑非常好。

南都的储能分为:新型电力储能(大储、工商业储)+工业配电储能(通信备电+企业备电)+户用储能。

新型电力储能:现阶段有法国电力、意大利电力、美国能源公司等储能订单1.3G。

工业配电储能:现阶段工业储能订单有39亿,客户为华为、阿里巴巴、中国铁塔、中国移动、新加坡通信、VODACOM、EATON、British Telecom 通信、Megafon 通信等全球客户。

新型电力储能+工业配电储能今年总订单近4G。户用储能:预计今年底订单有1-2G(北美、欧洲德国、英国)。

【产能】

南都电源主要做储能集成系统(含电芯、BMS、EMS整体),现有5G产能,另5G(3G新型电力+2G工业储能)年底达产,22年底就有10G产能,23年出货预计8G以上,另外董秘说产能不够可能有些订单会OEM。23年底产能计划扩建至20G以上,增加大储和户储产能,未来两年业绩弹性很大。交流会说到,23 年上半年产能基本被订单排满。

23年出货8G,根据产能设计:5G为大储,1.5G为海外户储,1.5G为工业储能。营收占比:大储占50%,户储30%,工业储20%。

【毛利率】

交流会董秘提到非常重要的一点,“上半年锂回收的锂应用,工业配电储能上半年已经打通,新型电力储能下半年也会打通,通过锂电池回收还可以提高毛利5-10%”。三季度接单终端售价环比上半年提升。

具体毛利率情况:

新型电力储能如大储售价1.5-1.6元/WH,(海外大储毛利率20%以上,国内15%)

户储电芯和系统平均售价2元/WH,(毛利30-40%)

工业配电储能如通信备电和企业备电(售价1.2元/WH,国内毛利15%,国外20%)。

总体上,南都海外储能业务占营收70%,其中美国23年预计出货2.5GWh(大储系统),出货占比33%;其中海外户储今年营收1.5-2亿,天风证券在交流会透露,南都今年户储预计订单1.5-2G。

南都由于铅酸电池 的拖累,过去两年业绩都大幅亏损,报表不好看。所以对于这种有预期但是还没证明自己的公司,如果不能很好的跟踪到公司情况,最好是等业绩拐点。从既要来看明年户储这块南都董秘透露营收预计要达到20-30亿。南都目前订单饱满,且公司利用全球品牌优势和行业竞争力,会选择高毛利的项目来做,且从二季度开始海外的订单价格都远高于过去。所以三季报是个观察点,如果能看到储能的拐点,是很好的右侧机会。符合预期的话,南都明年利润12-13亿,不到15倍的PE,参考鹏辉能源明年30倍估值,叠加美国占比大,有不错的想象空间。

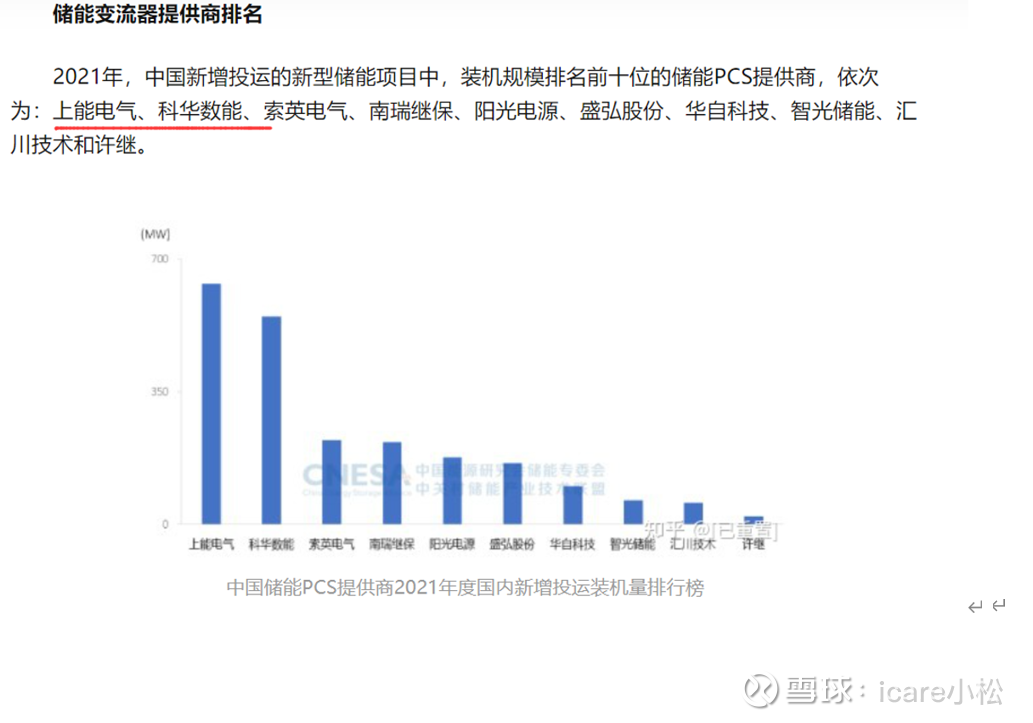

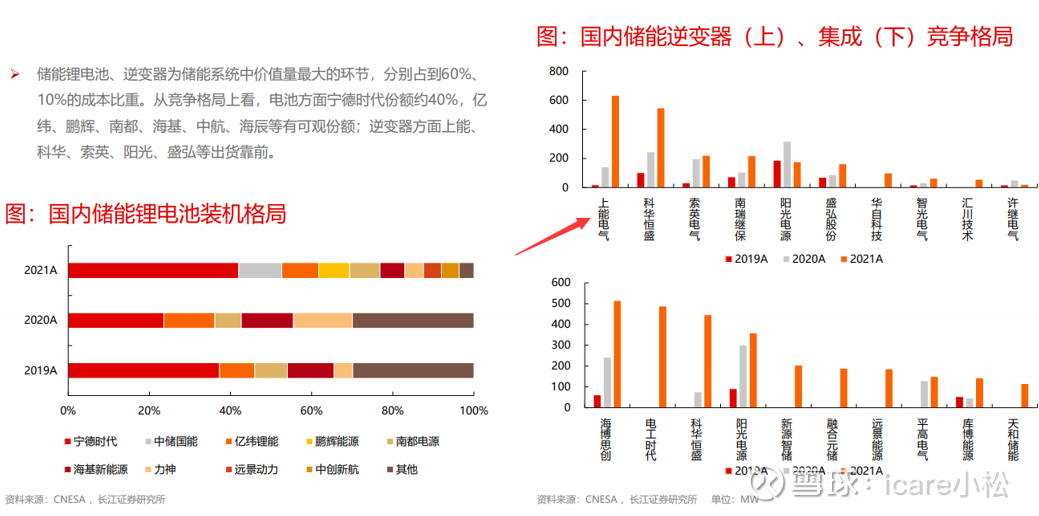

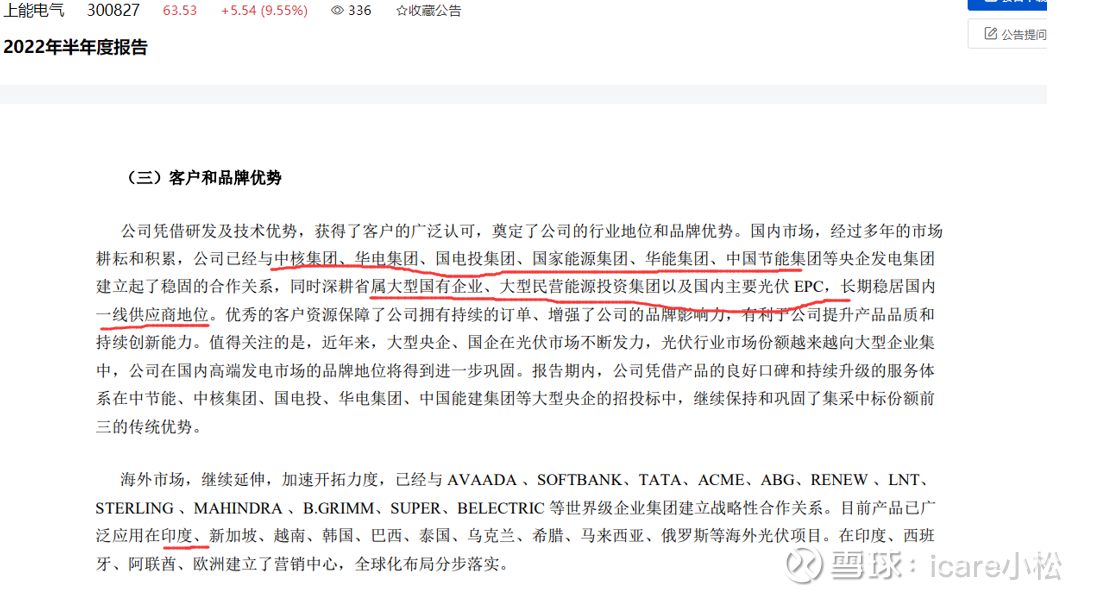

300827上能电气:上能的优势就是在国内储能逆变器里面出货量位列前茅,有好的口碑和渠道优势。2021 年,中国新增投运的新型储能项目中,装机规模排名前十的储能 PCS 提供商中公司排名第一。所以国内大储逆变器环节里面不得不考虑上能,另外上能开始拓展欧美光储市场了,下半年会有订单,明年初还开始接户储。所以相当于是国内大储上能有良好基础,国外户储也在发力。公司市值低,相对于阳光电源这种根正苗红的弹性更大。

国内大储逆变器排名:上能、阳光、科华,合计市占率达80%。上能排在阳光之前,市占率达40%!之前专家提到,上能电气专注于逆变器,不做系统集成阳光自产逆变器因为竞争关系卖不了给比亚迪、海博思创等而上能的逆变器的技术指标和适配性都做的非常高,广受储能集成商的欢迎,所以国内出货量特别大。今天东吴证券储能电话会议里面也提到国内口碑比较好的逆变器厂商就是

上能现有的逆变器产能,国内20G,印度10G,这个产能除了阳光固德威锦浪外,在国内应该排名第一,另外还准备发债扩建5G产能,和3G储能系统。中报披露35%营收在海外,欧美东南亚都有布局其中印度市场做的很火爆,但毛利应该没欧洲高。下半年开拓美国大储市场,欧洲分布式和户储市场,户用逆变器四季度开售给德国荷兰瑞典巴西等国家,户储逆变器明年1季度推出。中报上存货和合同负债同比大幅提升,原来上半年在手订单高达20亿!数目不小,看来下半年H2的利润会大幅增长。

顺水扬帆:

美国储能是全球最大的储能市场,而且盈利能力高于国内

明年国内大储和美国储能景气度向上,国内大储增速可能超100%,很可能超预期。需求驱动主要来自于政策要求的新能源装机强制配储。

天风证券以及东吴电话会议专家,提到目前国内大储的议价权最强的环节是温控(同飞股份)。

天风观点:

核心:大储的市场需求边际改善明显,主力在中国和美国;而考虑产业趋势、盈利能力兑现优选温控

出现新的商业模式:独立储能,收益来源点包括:1)可再生能源为获取并网条件,支付的容量租赁费;2)地方政策给予的容量补偿收益;3)现货市场交易的价差收益;4)部分省份能够获取调峰调频等辅助服务收益。在成体系的盈利框架下,国内储能产业链预见曙光。

储能确定性强的赛道,板块是有大的贝塔行情,这里面后面国内大储和美国超预期概率大,另外板块的阿尔法要重视,比如温控(风冷转液冷),高压级联,钠离子等。

投资环节:

高压级联技术,主要企业:国电南瑞、金盘科技、智光电气、四方股份、新风光等几家,其中金盘科技产品高压级联方案落地较快、容量更大,相关产品率先发布并已获得1.35亿订单。

温控,是储能系统中除电芯、PCS外价值量相对较高的环节,随着储能系统集成要求提升,液冷因其散热效率高等优势,成为未来储能温控确定性较高的技术发展趋势。液冷渗透率将逐步提升,有量价齐升逻辑,液冷技术壁垒高、生产成本及售价较高,因此有相对的门槛,利好有提前技术布局的头部液冷厂商

为什么优先温控?

1、产业趋势最明确,液冷替代风冷。

2、不在碳酸锂- 电池- 系统- epc这条线,相对价格承压小。而短期三季度业绩同环比增速亮眼。

因此优先看好格局好、盈利确定的温控板块(对应23年估值):【同飞股份】(含储利润占比50%,20X)、【英维克】(60%,29X);

相当于液冷是温控里面的新技术,又有储能的大贝塔又有自身的阿尔法(渗透率提升趋势明显)。参考此前调研,国内液冷渗透率大概25%-35%,国外略高。未来5年预计国内液冷国内渗透率70-75%,国外超过80%。宁德今年液冷40%,风冷60%,更认可同飞的设备。

重要标的:

002518科士达和002335科华数据:两者业务比较类似,都是数据中心和光伏、储能,从PCS实力来看,科华数据明显优势。明年储能营收占比大概都能接近40%,不同点在于科士达主要是做海外户储,其中欧洲占比60%左右,美国在认证中。科华数据目前来看在国内大储明显领先,公司国内大储产品主要包括储能系统集成与储能PCS,其中储能PCS出货国内仅次于上能电气、全球仅次于阳光电源,系统集成规模国内前五! 国内大储系统集成有多个项目落地,9月以来中标国内大型储能项目金额已超5亿元。目前已有大订单包括特变电工2.31亿元、宁夏电投200MWh共享储能电站3.5亿元(均价1.75元/Wh)、甘肃临泽400MWh、西藏昌都40MWh,在手潜在订单充沛,率先受益行业需求爆发。

户储方面,海外渠道建设成效显现,海外户储进入交付期。公司发布 iStoragE 系列光储一体机在欧洲、美国多个展览会亮相迅速获得市场认可,8月与美国知名网络服务商Juniper签订200MWh户用储能系统战略合作协议,与客户L公司签订超70MWh户储系统供货协议;9月以来签约超2万套近400MWh,其中美国260MWh、澳洲100MWh、欧洲30MWh年供货框架协议,2022年下半年海外户储产品进入交付期,23海外户储订单实现爆发。

所以个人觉得从看好国内大储的角度来看,后面科华数据更有预期差

688676金盘科技

公司是国产干式变压器龙头,主要应用于新能源(含风能、太阳能、储能等)、高端装备(含轨道交通、海洋工程)、高效节能、工业企业电气配套、基础设施、民用住宅、发电及供电、新型基础设施(含数据中心、新能源汽车充电设施)等领域。2022 年上半年公司应用于新能源领域收入9.6 亿元,占公司整体收入的 49%,占比进一步提升。其中风电领域,公司受益于变压器上置方案带来的陆上干变渗透率提升,风电干变领域,行业格局较好,公司拥有丰富的配套经验,市场份额领先,光伏领域公司干变受益电站需求与多晶硅扩产两个环节。公司布局电化学储能,重点布局高压级联方案,目前已经有多个订单落地,高压方案渗透率有望提升,公司直接受益。公司 7 月发布 35kV/12.5MW/25MWh 高压直挂储能系统产品,目前高压级联方案已经取得中广核等业主累计约 2 亿元的订单。

新兴业务储能覆盖国内大储+海外户储。1)国内大储具备系统级解决方案,PCS/BMS/EMS/电池PACK核心部件自研自制(电芯外采),公司采用前沿高压级联&液冷储能技术,循环效率、安全性、占地等多项性能领先。经1年布局,上半年发电侧大储订单1.35亿,桂林工厂近期投产、武汉工厂预计23H2投产,满产对应40亿+产值(4GWh产能)。户储已有一体机产品,渠道方面,金盘干变业务的海外本土化团队及大客户均可以复用,且有自建渠道。后续年份储能业务收入利润占比逐步提升,23-24年预计分别为14%/25%+。

为什么公司可以做储能,主要是原主业与储能技术和资源具有很好的协同性,中高压直挂储能系统具备技术与成本优势。️储能与干变存在技术和客户协同,国内大储+海外户储先后推进。①储能目标客户是公司现有业务的长期客户,如中广核、金风、vestas等。②储能系统、PCS与现有产品技术同源、生产设备互通、工艺路线类同。③海外有积累了20多年的客户资源和经验,户用样机已推出,并申请了多国准入,预计也将快速推向市场。️技术创新实力过硬,中高压直挂储能系统成本优势明显。公司重视研发创新,研发费用率始终行业领先。中高压直挂储能系统是全球首次采用全液冷技术,具有突出技术及成本优势。此外公司低压储能系统成本亦较同行低3%。️定位高端干变市场,盈利能力强。金盘干变单位毛利较高,是特变和西电的2倍+。此外,公司生产的干变从35kV突破至66kV,目前66kV全球只有个位厂家能做到,高端干变格局较优。

估值情况:主业干式变压器受益于新能源,储能培育第二生长曲线,主业这块光伏和明年海风行业增长趋势明显,公司基本盘向上,储能正在发力,所以两块向上的态势非常明显,估值角度也有优势,为弹性标的。公司9月10月储能加速获单(查看公告),而且订单价格呈涨价趋势,所以毛利率有望提升。参考海通预测公司22年储能订单3亿元,收入1+亿元,毛利率16-20%。23年储能订单16-20亿元,收入15亿元,在产能利用率提升、价格提升、以及公司强大的数字化工厂降本增效的优势下毛利率依旧可以维持在16-20%,甚至同比提升。24年储能2个工厂均进入产能释放阶段,3.9GWh产能对应产值约55亿元,按产能利用率80%计算,预计收入近45亿元,24年产能利用率进一步提升,并且有可能开发部分户储市场,毛利率依旧可以维持在16-20%,净利率7-8%。预期23年5-6亿利润,含储量25%以上,估值30倍左右

300068南都电源:老牌蓄电池龙头,21年剥离了亏损的铅酸动力业务,开始聚焦储能业务,主营变为锂电池,叠加储能有利于拔估值。21年2021 年南都电源新增电化学国内市场装机规模排名第五

南都的储能集成业务去年全球营收排名前十,是a股中几个能做储能集成系统的公司(宁德比亚迪国轩中天),全球品牌影响大,源于南都很早就获得全球严格的安全认证。南都电源从2010年就开始做储能,是A股上市公司中最早做储能的企业,海外和国内第一个电化学储能的参与者,就是南都电源。南都也是国内外储能标准的重要领导及起草者,参与了全球各国电网储能标准的制定,很早就在美国、北美、欧洲、韩国和日本等地区通过各国认证,2016 年在德国建设的储能电站(与德国电力一起开发),从设计、施工、安装到现在的运维都是南都电源在做,承载欧洲调频 15%左右,连美国、欧洲大的储能公司、能源电力公司都要来这来学习经验,由此可见,南都电源储能集成系统的技术、安全性和稳定性,在全球各国的认可度非常高,品牌知名度和口碑非常好。

南都的储能分为:新型电力储能(大储、工商业储)+工业配电储能(通信备电+企业备电)+户用储能。

新型电力储能:现阶段有法国电力、意大利电力、美国能源公司等储能订单1.3G。

工业配电储能:现阶段工业储能订单有39亿,客户为华为、阿里巴巴、中国铁塔、中国移动、新加坡通信、VODACOM、EATON、British Telecom 通信、Megafon 通信等全球客户。

新型电力储能+工业配电储能今年总订单近4G。户用储能:预计今年底订单有1-2G(北美、欧洲德国、英国)。

【产能】

南都电源主要做储能集成系统(含电芯、BMS、EMS整体),现有5G产能,另5G(3G新型电力+2G工业储能)年底达产,22年底就有10G产能,23年出货预计8G以上,另外董秘说产能不够可能有些订单会OEM。23年底产能计划扩建至20G以上,增加大储和户储产能,未来两年业绩弹性很大。交流会说到,23 年上半年产能基本被订单排满。

23年出货8G,根据产能设计:5G为大储,1.5G为海外户储,1.5G为工业储能。营收占比:大储占50%,户储30%,工业储20%。

【毛利率】

交流会董秘提到非常重要的一点,“上半年锂回收的锂应用,工业配电储能上半年已经打通,新型电力储能下半年也会打通,通过锂电池回收还可以提高毛利5-10%”。三季度接单终端售价环比上半年提升。

具体毛利率情况:

新型电力储能如大储售价1.5-1.6元/WH,(海外大储毛利率20%以上,国内15%)

户储电芯和系统平均售价2元/WH,(毛利30-40%)

工业配电储能如通信备电和企业备电(售价1.2元/WH,国内毛利15%,国外20%)。

总体上,南都海外储能业务占营收70%,其中美国23年预计出货2.5GWh(大储系统),出货占比33%;其中海外户储今年营收1.5-2亿,天风证券在交流会透露,南都今年户储预计订单1.5-2G。

南都由于铅酸电池 的拖累,过去两年业绩都大幅亏损,报表不好看。所以对于这种有预期但是还没证明自己的公司,如果不能很好的跟踪到公司情况,最好是等业绩拐点。从既要来看明年户储这块南都董秘透露营收预计要达到20-30亿。南都目前订单饱满,且公司利用全球品牌优势和行业竞争力,会选择高毛利的项目来做,且从二季度开始海外的订单价格都远高于过去。所以三季报是个观察点,如果能看到储能的拐点,是很好的右侧机会。符合预期的话,南都明年利润12-13亿,不到15倍的PE,参考鹏辉能源明年30倍估值,叠加美国占比大,有不错的想象空间。

300827上能电气:上能的优势就是在国内储能逆变器里面出货量位列前茅,有好的口碑和渠道优势。2021 年,中国新增投运的新型储能项目中,装机规模排名前十的储能 PCS 提供商中公司排名第一。所以国内大储逆变器环节里面不得不考虑上能,另外上能开始拓展欧美光储市场了,下半年会有订单,明年初还开始接户储。所以相当于是国内大储上能有良好基础,国外户储也在发力。公司市值低,相对于阳光电源这种根正苗红的弹性更大。

国内大储逆变器排名:上能、阳光、科华,合计市占率达80%。上能排在阳光之前,市占率达40%!之前专家提到,上能电气专注于逆变器,不做系统集成阳光自产逆变器因为竞争关系卖不了给比亚迪、海博思创等而上能的逆变器的技术指标和适配性都做的非常高,广受储能集成商的欢迎,所以国内出货量特别大。今天东吴证券储能电话会议里面也提到国内口碑比较好的逆变器厂商就是

上能现有的逆变器产能,国内20G,印度10G,这个产能除了阳光固德威锦浪外,在国内应该排名第一,另外还准备发债扩建5G产能,和3G储能系统。中报披露35%营收在海外,欧美东南亚都有布局其中印度市场做的很火爆,但毛利应该没欧洲高。下半年开拓美国大储市场,欧洲分布式和户储市场,户用逆变器四季度开售给德国荷兰瑞典巴西等国家,户储逆变器明年1季度推出。中报上存货和合同负债同比大幅提升,原来上半年在手订单高达20亿!数目不小,看来下半年H2的利润会大幅增长。

红黑精灵-jl:

南都电源(SZ300068)不要把你自己是20cm的选手忘记了…… 要拿出来试试啊 不然生锈了……

红黑精灵-jl:

南都电源(SZ300068)今天跟了下科华数据老大……

复利碎片:

今年总算回本了,渐入佳境。

中颖电子(SZ300327) 南都电源(SZ300068)

噼里啪啦333:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

南都电源(SZ300068) 亿嘉和涨停清仓,杀入南都,下午直接给拉升了谢谢主力

老羊1981:

南都电源(SZ300068) 有左转右的味道,开始回补。

可怕的鲨鱼:

今天又有人聊起这个事儿。

老鱼粉其实都知道鱼是怎么玩转南都的,各种花式掏底,各种精确高抛。

从未失手。

要说清楚这里头的门道,起码要十万字+

这里撸一个简略童话版吧。因为是童话版,所以只取其模型意义,不要抠细节,细节我说不过你们。

好了下面是正文:

首先:新能源投资如同08的四万亿基建,是救经济的急所,必是当下和未来投资主战场。

其次:机构报团新能源两年多了,抱太贵了。需要去泡沫。无论中短线,新能源战场可能都会艰苦失败,当然超长线还是要赢的。

第三:这里是熊市。左侧价投?你能低估买到的都是烟蒂,能逆天的少数好公司作为稀缺品,都炒上天了不便宜。价投不可取,至少是现在不可取。当然,子弹无限的玩家,一点点定投买入价值股,当然是好的。

第四:做趋势?不好意思。南都趋势向下。

第五:那我为啥七进七出买南都?还能揣着钱跑出来?难道我们是烟蒂贩卖家?不是的。我们是认为机构又离不开新能源,又心知肚明新能源泡沫大,所以无奈之下只有砸盘,砸了再捞起来,再砸,再捞,做套利。我们是看准了这一点,追随这个节奏薅易方达家的羊毛。这里就很复杂,十万字主要在这里。所以以上只是童话简单比喻,真相可能不是这么简单。反正我们在南都下跌趋势中一路赚,都快玩成收益第一贡献股了。

第六:针对上述第五省略的部分简单提几句:股市除了价投,趋势,其实还有一个玩法叫预期差,也就是困境反转。南都确实是这个逻辑。但……我们判断他的反转还早着呢(这里又需要十万字财报解读),但机构因为上述长达两年的新能源报团,不得不,把预期差困境反转,吹得来超前夸大了些。因为不乐意被卖方机构跨省发律师函,所以我们粗略意思一下,不来具体干货了。总之这就是我说的:南都价投拐点还早呢。现在就头铁吃套不跑的,也行。多拿两年必有厚报。在肉眼可见的半年期一年期,还是拉倒吧。注:这是个人策略并据此策略赚到钱了。赚到钱的策略也不一定就是真理!我们也可能是瞎蒙的。也许,价投南都的老师是对的,说不定周一就20厘米呢?也许,我们对于机构卖方研报夸大预期差的事情,纯属不懂装懂乱喷呢?所以,一家之言仅供参考,我们对以上一切分析,不做为理性研判结论,只作为一种担心一种猜疑来看待,以达成成功防御的战术效果。

今天我们因为不信任招行万科和康希诺。跑输指数,有点不怎么爽。

但还是要鸣谢宁德时代。并真心信仰光的力量!

并且,继续信仰融捷的国内矿贝塔前景,必将赋能未来。下周拟卖掉赚大钱的宁德,买入打折的融捷,这岂不爽乎?鲨鱼老师如此想着想着就睡着了,甚至还流口水了。

宁德时代(SZ300750) 融捷股份(SZ002192) 南都电源(SZ300068)

可怕的鲨鱼:

回复@123ping6: 来了!她来了!考验你格局还是换票的心理难点,现在近了!你有啥感想吗?南都电源(SZ300068)

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

查看图片//@123ping6:回复@可怕的鲨鱼:笑死,你怎么知道我又要格局了。那也得真涨停我才能解套,发生几率几乎为0哈哈哈哈。这票我认真得守了三个月了,认真得从盈利到亏损。贪心害死人哦

我们意念合一:

中颖竞价加了一笔,今天正在冲击涨停,守得云开见月明,熊市思维里只要买的位置够低,不妨多看少动守着,另外集合竞价加仓了中国稀土,-3加仓了君实生物,新开仓了南都电源,位置很合适,做一波反弹中颖电子(SZ300327)南都电源(SZ300068)中国稀土(SZ000831)

证券之星财经:

截至2022年11月14日收盘,南都电源(300068)报收于18.88元,下跌2.88%,换手率4.98%,成交量41.56万手,成交额7.89亿元。

资金流向数据方面,11月14日主力资金净流出8895.11万元,游资资金净流出1861.01万元,散户资金净流入1.08亿元。

近5日资金流向一览见下表:

南都电源融资融券信息显示,融资方面,当日融资买入6781.18万元,融资偿还6997.59万元,融资净偿还216.41万元。融券方面,融券卖出8.7万股,融券偿还11.99万股,融券余量53.86万股,融券余额1016.86万元。融资融券余额10.37亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

南都电源(300068)主营业务:储能应用领域,提供以锂离子电池和铅电池为核心的系统化产品、解决方案及运营服务。专注于新型电力储能、工业储能、民用储能等全系列产品和系统的研发、制造、销售、服务等,及环保型资源再生产业一体化 南都电源2022三季报显示,公司主营收入84.86亿元,同比下降15.97%;归母净利润6.08亿元,同比上升977.61%;扣非净利润1226.81万元,同比上升109.75%;其中2022年第三季度,公司单季度主营收入28.52亿元,同比下降18.53%;单季度归母净利润7859.43万元,同比上升173.81%;单季度扣非净利润-2873.17万元,同比上升73.33%;负债率63.59%,投资收益5.56亿元,财务费用1.4亿元,毛利率9.27%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为32.7。根据近五年财报数据,证券之星估值分析工具显示,南都电源(300068)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务风险可能较大,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH605069 SZ300437 SH600562 SH600971 SH603970 SH600868 SZ002208 SZ300273 SH603709 SH688553 SH603321 SZ300022 SZ300989 SZ002443 SH600193 SH601577 SH900943 SH600676 SZ300350 SZ001231 SZ301151 SZ300771 SH688777 SZ300541 SZ300343 SH600613 SH603018 SH688655 SZ300581 SH688571 SZ300693 SZ000157 SZ300880 SH603050 SH688711 SZ300470 SH600794 SH600458 SH600657 SH601825 SZ002672 SZ002151 SZ000404 SH601766 SZ300638 SH900921 SZ000701 SH688607 SH603680 SZ002194