2022-12-08今日SZ301155股票最新净值和交易情况

海力风电(SZ301155):

同花顺(300033)数据中心显示,海力风电(301155)11月14日获融资买入1037.94万元,占当日买入金额的13.48%,当前融资余额3.46亿元,占流通市值的6.88%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额11月14日-433.84... 网页链接

海力风电(SZ301155):

海力风电:海力风电2022年第四次临时股东大会法律意见书 网页链接

海力风电(SZ301155):

海力风电:2022年第四次临时股东大会决议公告 网页链接

非富即跪:

海力风电(SZ301155)几个小散搁这儿玩泥巴呢,哈哈哈,三手五手的成交小辣鸡,大A的报团真的太恶心了。

Xiaoyy1986123:

海力风电(SZ301155) 臭不要脸!

心心相印o:

金雷股份(SZ300443)大金重工(SZ002487)海力风电(SZ301155)

风电:2023年是风电交付大年,海风成长性凸显

风电需求:2023年将是风电的交付大年

多重因素影响,2022年风电并网装机略不及预期。根据国家能源局统计,2022年1-9月新增风电并网装机量为19.2GW,同 比增长17.1%,略不及预期。主要原因在于2022Q2江浙沪地区的疫情影响使得齿轮箱、轴承等关键零部件缺货比较严重, 对风机的排产和交付产生了比较严重的影响,使得2022年的并网口径装机量增长不及预期。

2022年风电招标量超预期,2023年将是风机交付与并网的大年。根据中国招投标公共服务平台的不完全统计,截至2022年 9月,2022年风电累计招标量已经达到了84.5GW,全年累计招标量有望超100GW。按照招标量以往年内与下年3:7的装机比 例,其中有70%招标的风机将于2023年交付与并网,2023年将是风机交付与并网的大年。

风电需求:大型化降本是驱动风电装机提升的重要动力

风机大型化持续推进,投标价格持续降低。根据CWEA数据统计,国内风电机组的大型化进程持续推进,2021年海风与陆 风的机组平均功率分别达到了5.6MW与3.1MW,相较此前年份的平均功率有了大幅度的提升。

受风机厂竞争加剧与风机大型化趋势的影响,风机投标均价持续下跌。到2022年9月,风电机组月度公开投标均价已经降 低到了1808元/kW。随着各家风机厂在2022年纷纷推出更大功率的产品,风电机组的平均功率将进一步提升,并推动风机 的单位成本进一步降低,从而带动风电装机量提升。

风电需求:政策规划指引下风电装机可持续性强

政策要求与各省“十四五”规划下,风电需求可持续性强。根据国资委要求,到2025年央企产业结构和能源结构调整优化 要取得明显进展,可再生能源发电装机比重达到50%以上。这使得各大发电企业在“十四五” 中每年需要完成的新能源装 机量呈现相对刚性。同时,根据内蒙古、新疆、甘肃、河北等地发布的“十四五”远景目标纲要和新能源装机规划,截至 目前共有29个省市的风电新增装机要求已经明确,预计在“十四五”期间风电新增装机量累计将达313GW。

海风需求:平价叠加政策规划,海风成长属性凸显

海风平价已至,成长属性凸显。2021年是海上风电补贴的最后一年,当时出于对海风何时平价的担忧使得2021年海风招标 量相对较少。随着2022年海风大型化的推进,多个海风项目已经成功实现了平价,因此2022年海风招标量同比实现了大幅 增长。截至2022年9月,海风招标量已经达到了19.5GW(含国电投10.5GW海上风机招标框架),2023年海风交付与并网装 机将实现大幅增长。

各省“十四五”海风规划新增装机合计超50GW。海风因为其风资源更好同时更靠近消纳中心的缘故,是当前沿海省份的 建设重点,包括山东、浙江、广东等地均出台了针对海风的省补,同时从沿海各省份“十四五”规划看,其中海风规划新 增装机合计约50GW。各省海风规划不仅为“十四五”期间海风装机奠定基础,也在预示“十五五”海风将持续高增长。

海风需求:省补出台接力国补持续刺激市场

省补将有力推动海上风电向全面平价过渡。2022年7月浙江省出台《关于2022年风电、光伏项目开发建设有关事项的通知 通知》,给予海上风电项目一定的省级财政补贴,2022年和2023年全省享受海上风电省级补贴标准分别为0.03元/千瓦时和 0.015元/千瓦时。浙江由此成为继广东、山东后,第三个明确海上风电省级补贴支持政策的省份。

三省的补贴也都以不同形式进行阶梯式退补,既能在现阶段帮助提升海上风电项目的经济性,又可以持续刺激产业链各个 环节进一步降本增效。

交付大年下风电零部件景气度有望抬升

交付大年促使主机厂纷纷开始锁定相关零部件产能。考虑到2023年是交付大年,多家主机厂在2022年年底纷纷锁定上游零 部件产能以如期完成自己的交付目标,预计2023年将是风电零部件厂家景气度相对较高的一年。

塔筒、叶片、齿轮箱是陆上风电机组的主要成本构成。对陆上风机的成本进行拆分可以看出,其主要成本构成包括叶片、 齿轮箱、轮毂、主轴承等等。

海风成本构成当中风电机组和海缆的价值量较高。风电机组及塔筒的成本占比为42.5%,海缆占比7%,合计约占项目总成 本的50%。海风因为其平均机组功率相对更大,相应的大兆瓦产品生产难度将相对更大。

海缆:抗通缩属性凸显,量价齐升

受益海上风电深远海化,海缆抗通缩属性凸显。海缆是没有随着海风大型化价值量被摊薄的环节之一。随着海上风电进一 步向深远海发展,更远的离岸距离需要更长的海缆。为了减少长距离运输带来的电力损耗,更高电压等级的交流海缆和更 稳定、损耗少的柔性直流海缆将成为主流,海缆环节的抗通缩属性体现在高价值量产品渗透率的提升。

大型化趋势下,海缆有望实现量价齐升。从量上看,离岸距离增加34%,送出缆用量超线性翻倍增长。在价值量方面,更 高电压等级和柔性直流海缆的应用使得海缆的单km价值量能够提升48-649%。

东方电缆:在手充沛订单,龙头持续发展

东方电缆是国内海缆企业第一梯队,产能提升打造先发优势。由于行业壁垒深厚,我国海缆呈现寡头竞争格局,东方电缆与中天 科技属于行业第一梯队。东方电缆积极扩产高端海缆,阳江南方基地一期预计于2023上半年投产,届时公司将拥有 75 亿元左右的 海缆产能。

在手订单充沛,有利于公司持续发展。自 2022年年初以来,东方电缆公告的新中标的海缆及海洋工程订单价值量为73.02亿元,其 中包含全国首个500kV三芯交流海缆(含软接头)总包项目以及公司首个海外海上风电用海缆项目,表明公司在高电压等级海缆技 术的领先。据东方电缆公告,截止 2022 年 7 月 31日公司在手订单 105.22 亿元,其中海缆系统 63.11 亿元,海洋工程 15.64 亿元。

二线海缆厂商有望凭借性价比和产能占据一定份额

二线海缆厂商将充分受益于景气市场,有望凭借性价比和产能占据一定份额。受益于2021年海风抢装潮,头部企业产能不足, 且业主端出于降本的需要,也会增加对二线企业的采购量。在2015-2022年5月的海缆招标中,二线厂商占比已超过 10%。

汉缆股份是山东本地主流海缆企业,已获取成熟的 220kV 及以下海缆交付业绩。公司是山东本地主流海缆企业,将充分受益 于山东省内市场的蓬勃发展。公司2022年已中标220kV送出缆及集电缆项目,2021 年以来多次中标相关海缆项目。

宝胜股份具有央企背景,已成功交付 220kV海缆订单。公司依托中航的央企背景,已在江苏、浙江、福建、山东等各个省份 获取海缆订单,且具有5万吨级国内最大海缆码头,公司2022年已中标220kV及集电缆项目,2021年业绩弹性较大。

起帆电缆海缆生产已初具规模。首批订单已于 2021 年年初交付,后续中标 35KV 海缆等项目。

桩基:具有抗通缩属性,受益海风需求高增长

桩基具有抗通缩属性,风机大型化、深远海化将进一步提升基础用量需求。随着水深和离岸距离的增加,单桩重量加大。 当水深小于 20m 时单桩的重量普遍在 800-1200 吨,而当水深超过 30m 时单桩的重量一般在 1600-1800 吨。同时,随着向 深远海发展,导管架、漂浮式渗透率将会提升,进一步扩大对桩基等基础用量需求。

桩基生产壁垒不高,竞争核心在于产能布局和码头资源。桩基体积大、重量重,对制造厂房面积要求较大,且运输费用较 高。自有码头资源不仅可以降低物流成本,而且能保证交付订单的物流稳定。桩基企业生产基地多布局于沿海城市,与订 单需求匹配,可节约较多运输成本。

海力风电&大金重工

海力风电码头资源丰富,运输成本领先。海力风电当前拥有2处可使用码头,小洋口风电母港码头地理位置优越且风电设备 出运条件好,三夹沙码头可低成本替代海灵码头,该码头目前已取得 339 米岸线使用权;启东吕四港码头目前正处于规划中, 运输成本领先行业。

大金重工码头资源优质,欧洲关税低出口优势明显。公司的山东蓬莱码头是国内优质的海风塔筒码头,有望充分受益于山东 海风的发展,公司蓬莱码头在泊位、水域面积、水深上优势突出。此外大金重工以蓬莱港为基点,积极出海,大金重工在欧 洲的反倾销税为7.2%是国内最低,关税优势明显,有望充分受益于欧洲海风的发展。

大兆瓦轴承:国产替代进行时

新强联、恒润股份

风电轴承是风机所有运动部位的枢纽结构件,存在技术壁垒,当前国产化率较低。我国轴承行业尚存在技术差距,据中轴 协统计,2020年塔筒及风电机组主要零部件的国产化率普遍都达到了80%以上,而轴承的国产化进度普遍较低,主轴轴承 的国产化率为33%,而齿轮箱和发动机轴承的国产化率仅为1%和0.2%。

大兆瓦轴承海外垄断,能源危机推动国产替代。中国风电高端市场被德国舍弗勒、瑞典SKF、日本NTN等海外轴承厂占据, 2019年市占率分别为29%、24%、12%,而国内洛轴和瓦轴的合计市占率仅为8%,国产企业成长空间广阔。同时当前欧洲 的能源危机使得SKF、舍弗勒等欧洲轴承厂商产能相对紧缺,推动主轴承国产化已经成为了国内主机厂和终端业主的共识。

新强联是大兆瓦主轴国产化的先行者,国内首创12MW轴承已成功下线。新强联的风电轴承产品已经集中在3MW及以上型号, 5.5MW和6.25MW等大兆瓦风电主轴产品已经开始向明阳智能批量供货,12MW海上抗台风型风力发电机组主轴轴承已成功下 线。

风电轴承合作研发模式长期绑定头部客户,龙头企业先发优势显著。轴承参数都是客户定制化设计且认证体系复杂,一旦通 过供应商名单就会长期合作,新强联凭借先发优势锁定明阳智能、远景能源等主机厂头部客户。

恒润股份非公开发行加码风电轴承募投项目,进军风电轴承领域势不可挡。根据恒润股份2021年非公开发行预案,拟进行 3MW-8MW风电轴承为主的产品研发与试生产,拟增加4000套风电轴承产能,届时其将具备3-8MW机型4000个偏航轴承和 4000套变桨轴承生产能力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

Mr_NoName:

海力风电(SZ301155)大金重工(SZ002487)

一对比发现海力最近比大金强势多了。

海力风电(SZ301155):

海力风电(301155)11月11日在投资者关系平台上答复了投资者关心的问题。 投资者: 董秘您好,请问截止11月10日收盘的股东人数,谢谢,祝工作顺利! 海力风电董秘: 尊敬的投资者,您好!截止2022年11月10日,公司股东人数为25,238户。谢谢! ... 网页链接

blueid:

海力风电(SZ301155)恶心人,永久取关

blueid:

海力风电(SZ301155)这样玩谁敢买,散户不买,庄家自娱自乐了

DatayesPro:

人人都笑“小作文”,人人都爱“小作文”。

近期市场出现了两股“诡异”势力,即“小作文大赛”与“假利空传闻”,然而神奇的是,前者的朦胧利好真的拉起了股指的反弹,后者也“如愿”的砸下了赛道股。

市场为何变得如此“幼稚”?事出反常必有妖,在反常现象背后仍有规律可循。

“小作文大赛”的背后逻辑

11月初市场陆续开始疯传各种截图小作文,内容无外乎券商研究所或分析师发布疫情政策调整的相关内容,吓得当事券商纷纷开启迅哥三连:我不是!我没有!别瞎说!

然而吊诡之处在于,大盘还真的就在这种“小作文”推动之下如期上涨。以沪指为例,自11月1日低位反弹以来,此后5个交易日累积涨幅已近7%。

坊间戏言,将本轮反弹定义为“舔狗行情”。所谓“舔狗”,就是女神给你发个信息说:“在吗?",好家伙,那一刻你TM的连孩子名字都想好了...

而且周末信息面已经证实小作文的不靠谱,但市场并未如大家预期的大幅回调,进一步佐证了“舔狗”理论:舔狗舔狗,越舔越有。(手动狗头)

市场偶尔会犯傻,但大部分时间,要相信市场是对的。

“小作文大赛”能发挥奇效的背后,有以下逻辑支撑:

1、市场估值足够低。自7月5日以来,市场已连续调整4个月,截至10月31日,沪深300的TTM估值为10.38倍,处在历史百分位的11.41%;恒生指数TTM估值为7.38倍,处在历史百分位的0.09%;代表大盘蓝筹的沪深300回调22.0%并创出新低,代表成长风格的创业板指和科创50区间最大跌幅超过20%。

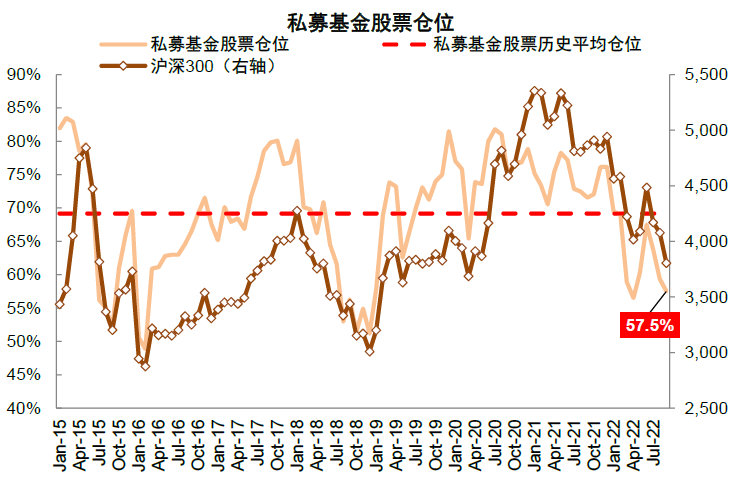

2、各路资金仓位处于历史低位。据中金公司统计,公募股票配置仓位从上季度的87.5%降至三季度的86.4%;私募股票仓位由6月67.5%的相对高位逐月回落至9月的57.5%,接近今年4月56.5%的历史偏低水平;保险资金仓位也降至历史均值下方,9月仓位由6月的13.0%降至9月的12.1%;个人投资者方面,7-9月新增投资者数量均低于130万人的近5年均值。

来源:中金公司

可以说,低估值+低仓位的共振,才是市场反弹的基石,同时,因美元指数回调,人民币大幅回升给外资做多港股提供了重要的窗口期,在港股大幅回升之时人心思涨,内地和外围股市找到了统一的做多动力。

“小作文”的价值更多体现在,在市场最需要的时候,它及时出现了,仅此而已。

“假传闻”空袭赛道股

本周赛道股中的海上风电及逆变器板块接连遭遇重锤。

11月7日,盘中有传言称,某专家表示明年5月可能落地海上风电建设新要求,要求离岸30公里或水深30米以上二者满足其一。该传言引发海上风电板块集体大跌。

随后,多位风电专家表示未听闻,传闻或为谣言。有券商分析指出,即使明年5月落地,对存量项目影响很小(40GW里面目前只有约4GW不达标)。4GW也会陆续推进,就算明年落地该要求,4GW中的大部分那时也拿到海域使用权了,因此预计影响很小。且2023年还是海上风电的招标大年。

而11月8日,又有专家表示,光伏逆变器四季度的海外需求会有一定缩减。盘中,固德威开盘快速下杀,一度跌超11%,锦浪科技、阳光电源、昱能科技、上能电气等个股也大幅下跌。随后相关上市公司快速回应。固德威的相关人士表示,就其所了解的情况来看,虽然在数量上无法给出准确判断,但行业景气度依旧较高。锦浪科技在互动易上回复称,从目前来看,市场需求良好。

投资者忍不住想爆粗口:砖家们,赶紧把嘴闭上。

赛道股遭遇空袭的背后有两点值得注意:

1、前期强势下的补跌需求。

自7月5日回调以来,多数个股逼近4月底低位,而海上风电及逆变器板块个股相对表现强势。即在市场确认反弹之后,不排除有资金选择了基于性价比的高低切换。

2、热门赛道交易拥挤现象缓解,筹码出现分化。

从三季度相比二季度看,公募和外资偏好较为接近,二者一致加仓医疗器械和白酒,在医疗服务和电池一致减仓,主要分歧在于外资对光伏设备减仓较多,而公募基金对能源金属减仓较多。综合来看,热门赛道持仓下降反映交易拥挤现象得到初步缓解。

来源:中金公司

相对高位和分歧加大也许才是赛道股回调的内因。

市场的非理性表象往往都隐藏着更深层的理性逻辑。多数时间,市场是对的。

综上,

新强联(SZ300850)海力风电(SZ301155)阳光电源(SZ300274)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000971 SH600696 SZ000571 SH601028 SH600851 SH600469 SH601003 SZ001217 SH603738 SH600167 SZ300556 SH603318 SZ300103 SH601009 SH600307 SH600918 SH600449 SH688055 SZ300571 SH601789 SZ002338 SH603790 SZ300220 SH603032 SH603605 SZ002397 SH603160 SZ002583 SZ002105 SH603238 SH688322 SH688568 SZ002452 SH600764 SZ300756 SZ002073 SZ301168 SH603776 SZ300570 SH688018 SH600719 SH688295 SZ000697 SZ300879 SZ002487 SZ300842 SZ002507 SH603683 SZ002181 SZ300120